美元信用周期叠加康波周期(科技)支撑有色金属价格大幅上行。但本轮有色周期亦有其不同以往的显著特征:第一,源于供给刚性和需求韧性,本轮有色周期性大幅减弱,盈利稳定性大幅提高,权益资产估值应提升。第二,源于科技需求爆发,小金属本轮弹性极大,具备全球竞争力的新材料企业迎来爆发增长。

铜:供需紧缺格局延续,长期铜价稳步上移

市场回顾:2025年12月透支价格涨幅,2026年H1仅存震荡

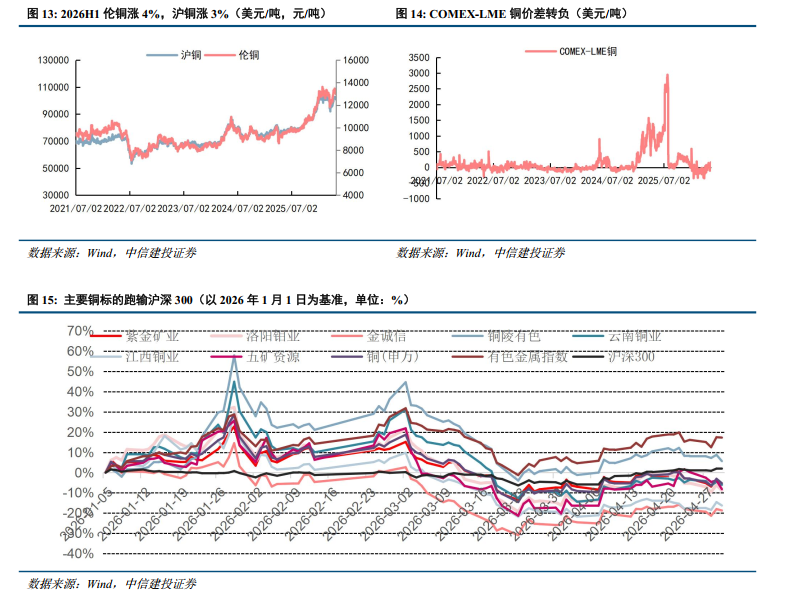

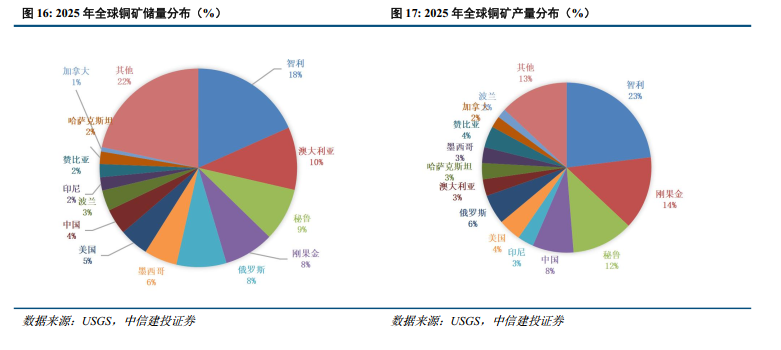

2026年H1全球铜价高位震荡,中途有探底回升,但价格并未能更向前一步,主因2025年12月铜价加速上涨透支了涨幅。2025年11月底,亚洲铜业会议上,Codelco开出的2026年精炼铜330-350美元/吨的长单溢价被接受,为了确保该部分长单盈利,把货物搬往较LME盘面有升水的COMEX市场成为必选项,投资者快速定价美国对非美区域的虹吸导致非美区域逼仓,LME铜价陡峭上涨,仅一个月涨幅达22%,与此前一年的涨幅相当。随着货物搬运的进行,COMEX-LME价差消失瓦解搬货底层逻辑,同时,价格暴力上涨引发下游抵触,全球显性库存大幅累积,铜价围绕13000美元/吨震荡。中东冲突一度令铜价承压11700美元/吨,相对低的价格激发下游积极的采购,助推铜价重回13000美元/吨附近。截至2026年4月30日,LME三月期铜报收13019美元/吨,涨幅4.2%;沪铜主力报收100937元/吨,涨幅2.7%。权益市场,无论是资源型还是冶炼型铜矿企业的股价表现全面跑输有色指数及沪深300,尽管铜价走高且公司释放业绩充分显著推高EPS,但是,中东冲突引发衰退担忧压低市场风偏,导致铜标的跑输。

铜精矿供应与需求分析

铜元素分布分散,但铜矿产出集中

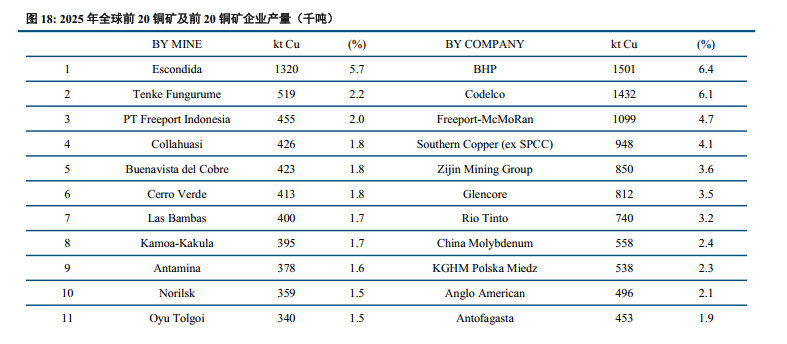

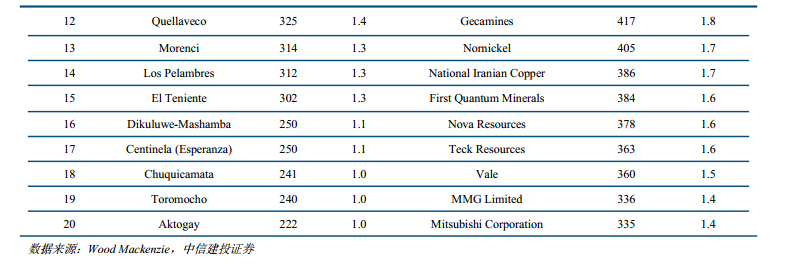

铜在地壳中平均丰度为0.007%,在所有金属中排名第17位,铜元素主要以硫化矿或氧化矿的形式广泛存在于岩石和海洋中,且分布非常分散,需要经过特殊地质作用富集才能形成可开采的矿床。全球铜矿储量分布非常集中,CR5占比53%,主要分布在智利18%、澳大利亚10%、秘鲁9%、刚果(金)8%与俄罗斯8%;CR10占比则高达73%。铜矿的产出集中度超过储量集中度,CR5占比60%,智利23%、刚果(金)14%、秘鲁12%,中国与印尼分别占比8%、3%。从储采比看,全球铜矿静态可采年限为43年,低于铝土矿的64年。2025年全球前20铜矿产量788.3万吨,占全球产出的33.82%;2025年全球前20家铜矿企业的产量为1279万吨,占全球产出的54.9%,凸显铜资源的集中。

铜矿勘探预算扩张放缓,潜在的可供开发项目数量有限

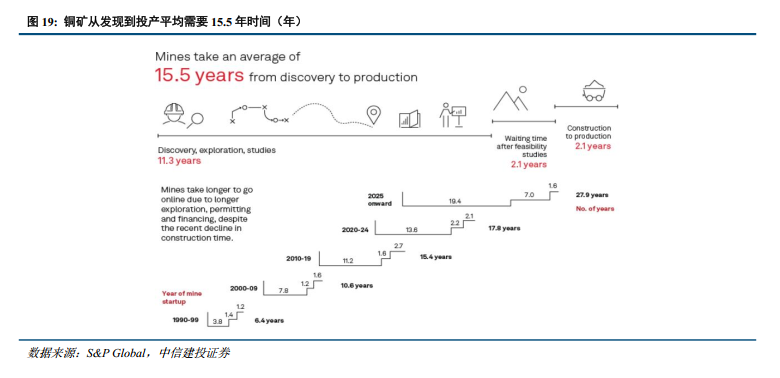

新建矿山从首次发现矿藏到最终实现生产,是极其漫长且日益艰难的过程:勘探与可研、审批与等待、建设与投产。根据S&P Global数据,勘探与研究阶段是最耗时的环节,平均长达11.3年,包括初步发现、详细勘探、资源评估以及可行性研究,以确认项目的经济和技术可行性。审批与等待阶段,在完成可行性研究后,项目并非立即动工,而是需要平均2.1年的时间用于获取政府许可、社区许可以及完成最终投资决策等。所有条件具备,实际的矿山建设到产出产品相对较快,平均需要2.1年。

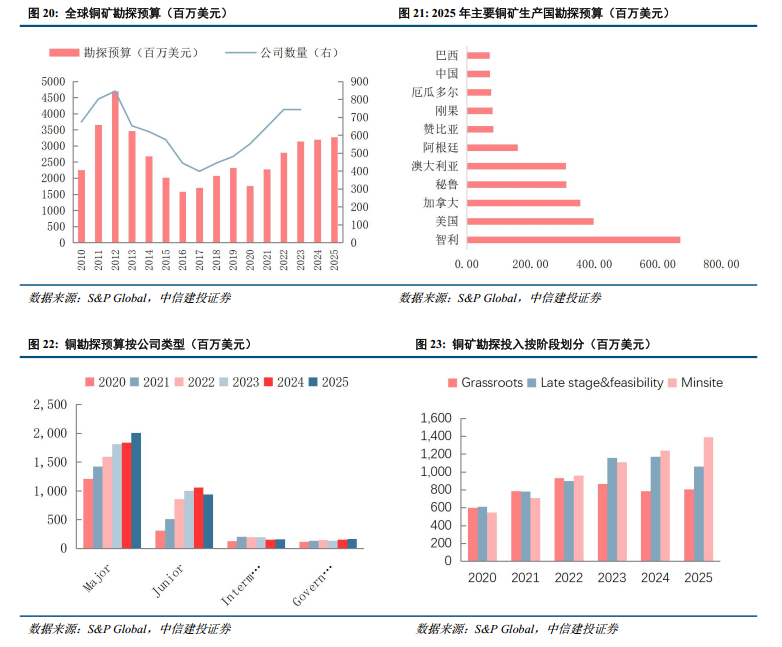

2025年勘探预算温和增长,总额为上一轮周期峰值的70%。勘探预算投资是未来铜矿增量最先行的指标,根据S&P Global数据,全球铜矿勘探投资经历了“过山车”式波动。从2010年的约25亿美元起步,在2012年达到峰值约47亿美元,随后因行业低迷持续下滑至2016年的低点。自2016年后全球铜勘探预算反弹,2021-2022年同比增速超20%,但2024年增速显著放缓,勘探预算恢复到30亿美元,为上一轮峰值的64%,2025年全球铜勘探保持温和增长,勘探预算33亿美元。从勘探支出主体上看,大型公司处于第一梯队,小型公司紧随其后;从资金投入的阶段上看,多数资金聚焦在发现后的可研及深度勘探上,初级探索的资金占比偏低。

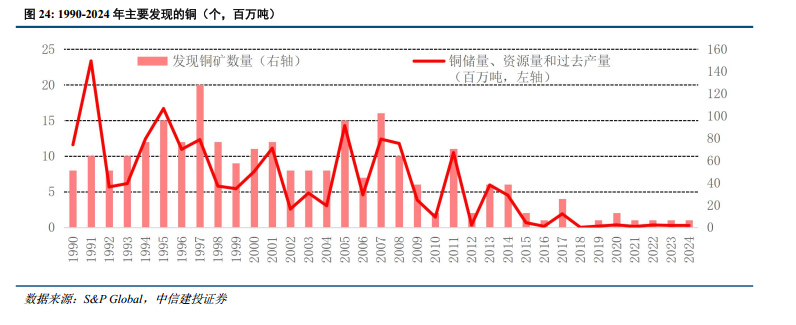

发现矿山数量少,潜在的可供开发项目数量有限。根据S&P Global Commodity Insights 2025年更新报告,确定了1990年至2024年发现的258个铜矿矿床,过去2014-2024十年的新发现仅占20个,占总数的7.8%。258个铜矿合计的储量、资源量和过去的累计生产量共计13.65亿吨铜,这一数量较去年增加了4%,即4900万吨,增长主要来自后期阶段资产的资源量与储量提升。由于新资产自然需要更多时间来开发,因此这一数量在未来几年内可能会增加,从而有资格成为重大发现。然而,最近的发现在规模或数量上肯定无法与1990年代相提并论,换言之,未来供铜矿商备选开发的项目有限。

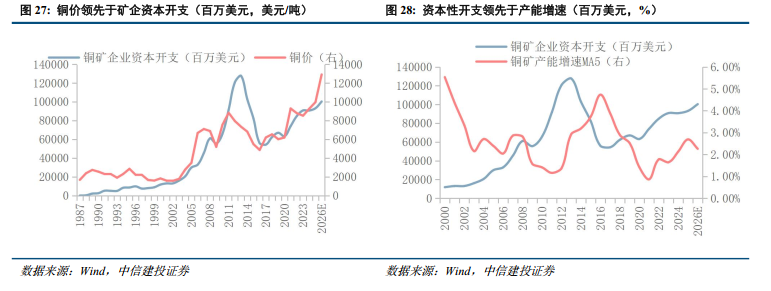

多重因素压制铜矿资本开支,预期全球铜矿供给增量承压

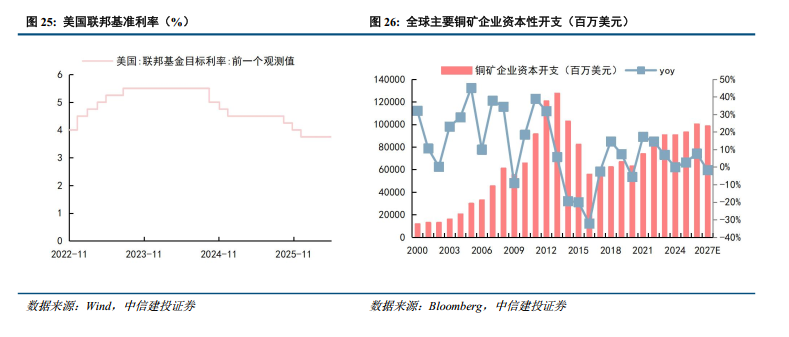

矿业开发难度及海外利率的提升,抬高了铜矿企业对新投矿山的回报要求。一般而言,铜矿新增供给通常落后资本开支5年,如近年来建设交付较快的Kamoa-Kakula铜矿从启动建设到投产历时5年,如从2008年发现该矿算起则经历13年。通常,即期铜价决定铜矿企业即期资本性开支的能力。由于在资源丰富的南美、非洲面临较大的政策风险(如权益金、税收)和ESG(如社区阻碍)掣肘,而在制度健全的北美洲则遭遇反对矿石开发的阻力。另外,矿企通常需要融资开发,在矿山设计及建设的5年里该项目仅有投入,随着海外的基准利率走高,矿企资金成本也随之提升。矿山开发面临的政策不确定性上行及海外融资的利率上升,铜矿企业对新投矿山的回报要求也在快速提升,这意味着新增的铜矿多在全球成本曲线的右侧,更高的铜价才能刺激出更多的有效新增供应。2021~2025年LME铜均价分别为9294、8786、8525、9269、9968美元/吨,较上一轮2010~2013年高Capex对应的铜价7500~8800美元/吨有了显著提升,但是,2021~2025年全球主要铜矿的Capex提速并不明显,预计2025年Capex约932亿美元,为2013年峰值1109亿的84%,这意味着未来随后5年的全球铜矿新增供给增长相对有限。

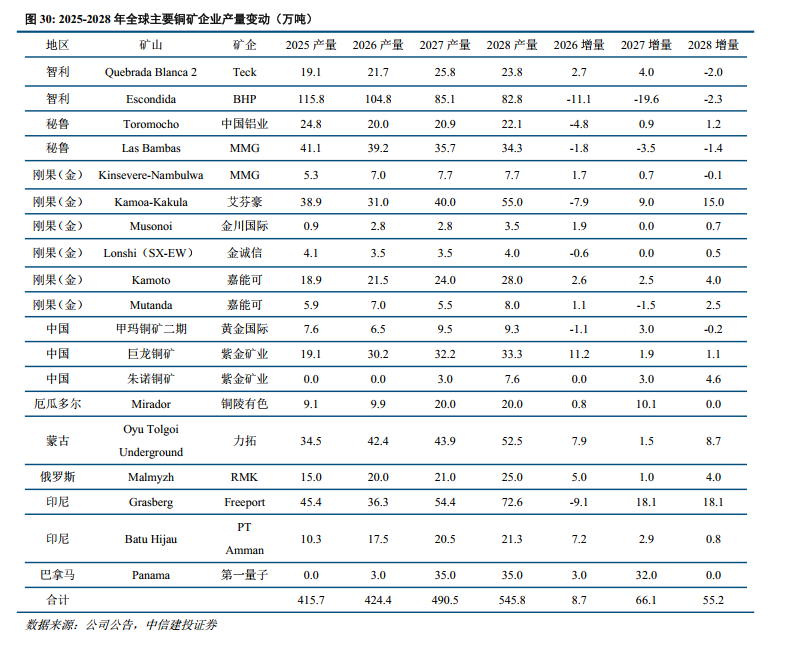

铜矿供给脆弱性凸显,2026-2028年均增量难超60万吨

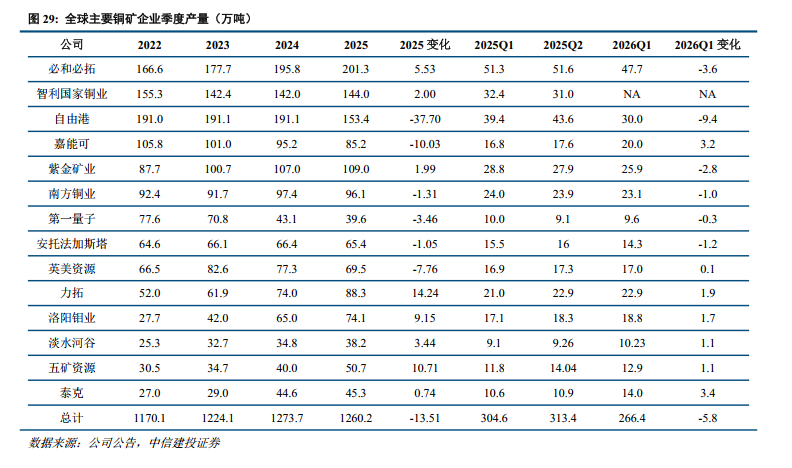

全球主要矿山2026Q1产出下降6万吨。全球主要铜矿企业已相继公布2025年和2026年一季度经营数据(除智利国家铜业),2025年14家铜矿企业的产量加总1260万吨,同比减少13.51万吨。其中,减量较为明显的是自由港、嘉能可、英美资源,自由港由于印尼冶炼关停及尚未获批铜矿出口,后又遭遇地下泥石流中断生产;嘉能可由于Collahuasi、Antapaccay和KCC的矿石开采率、原矿品位和总体回收率降低;英美资源则由于智利矿山品位及选矿维护问题造成减量。增量明显的是力拓、五矿,分别受益于Oyu Tolgoi Underground、Las Bambas放量。2026Q1减量较为明显的是自由港,主要系泥石流停产,复产不及预期,叠加停产数月后井下湿矿占比走高需改造矿石输送系统所致。从全球龙头矿企的产量兑现看,铜矿供应面临诸多不确定性及脆弱性。

预期2026铜矿产量微增,2027-2028年均增量锁定在60万吨以内。2026年全球主要铜矿企业总产量微增,主要受Grasberg、Mirador、Kamoa-Kakula三座矿山下修新增产量影响。其中,Grasberg受印尼本土冶炼产能关停、铜矿出口审批受限影响,叠加井下泥石流灾害导致生产中断;Mirador铜矿二期工程虽已竣工,但受厄瓜多尔政局更迭影响,采矿合同重审搁置,项目无法投产;Kamoa-Kakula则遭遇 2025 年矿震与井下洪水冲击,后续井下开拓节奏主动放缓、开采运营策略趋于保守,企业因此下调 2026 年产量指引。此外,2026 年Escondida产量回落,主要源于矿体入磨品位持续下行、选矿扩建项目审批延后,叠加当地水资源及能源供给约束。2027年随着Mirador产能释放以及第一量子、Grasberg的全复产,总增量约60余万吨;2028年艾芬豪、力拓、自由港产能恢复,总增量约55万吨。

精炼铜供给和需求分析

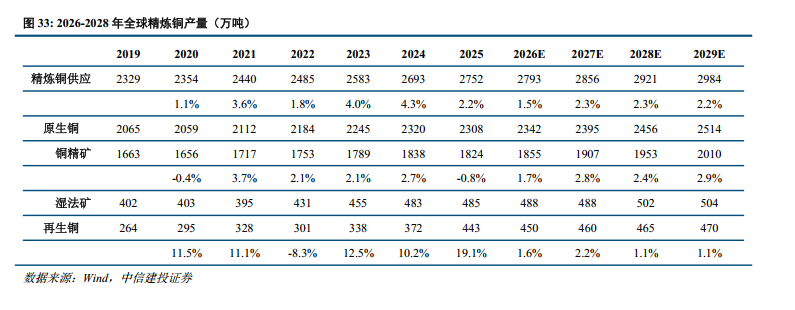

铜矿增量主导未来精炼铜产出,2026-2028年全球精炼铜产量增长1.5%、2.3%、2.3%

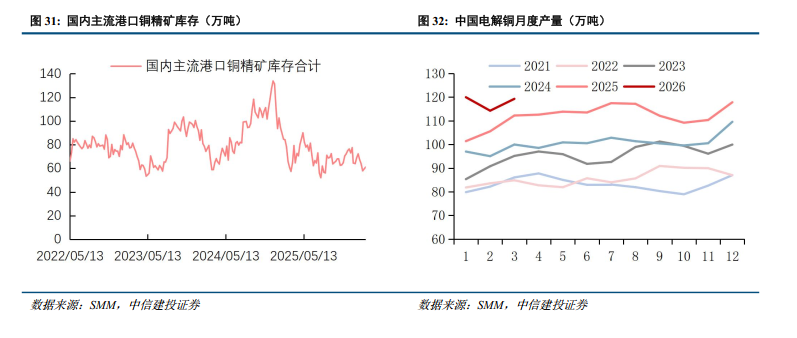

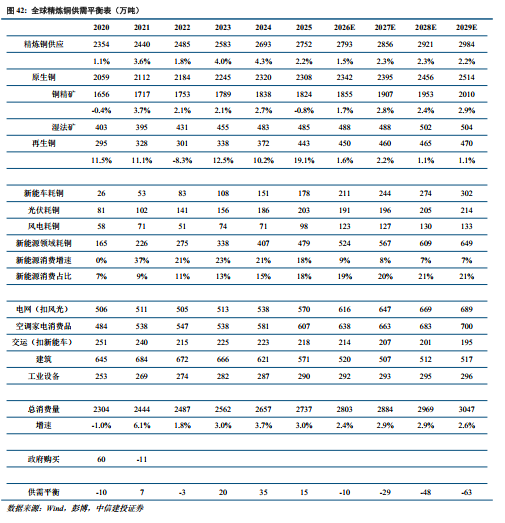

2025年全球铜矿减量,精炼铜增长建立在消耗库存和增加废铜入炉比之上。2025年全球铜矿减量,现货TC历史性的负数,但是,精炼铜的产量却在持续新高,主要的原因是副产品价格可观,冶炼厂保持盈利的状态,大量的消耗铜精矿库存。

AI崛起与新能源高增拉动铜需求,2026-2028年全球用铜增长2.4%、2.9%、2.9%

高性价比导电属性,使铜成为电气化浪潮不可或缺的基础原材料

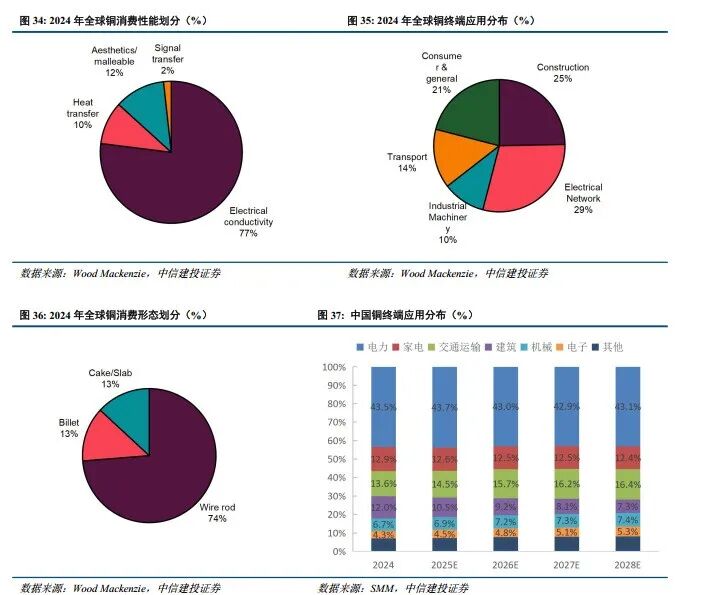

铜是具备性价比的导电材料。根据Wood Mackenzie数据,2024年铜按照使用性能划分,导电性能77%,延展性能11%,热传导性能10%,信号传输性能2%;按终端应用场景划分,电网29%,建筑25%,消费品21%,交运14%,工业11%。优异且具性价比的导电性能,使其在当下新旧能源转化的时代获得强有力的消费驱动,具体到终端应用上,电网、地产、新能源车等领域均有提升空间。中国终端用铜分布电力44%、家电13%、交运15%、建筑11%、机械电子12%、其他7%。

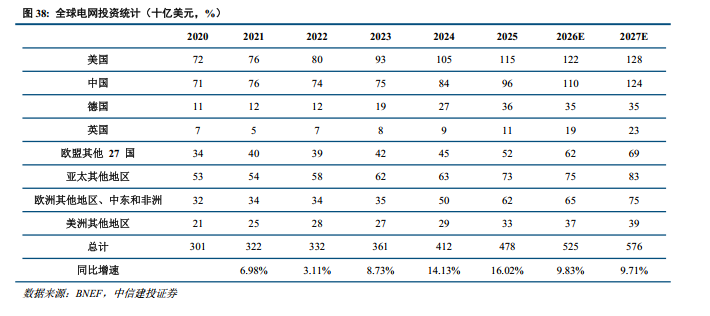

AI崛起,全球电力投资及电网扩容加码,成为助力铜消费增长的中坚力量。电力行业用铜主要分为两大部分,一大部分集中在建造发电厂时的电源系统,比如高压开关、母线等是用铜较高的设备,另一部分则是集中在输变电过程中的电网系统,比如变压器、高压电线电缆、低压电线电缆等用铜较为集中。随着终端电器自动化率的提升、AI算力崛起,加上电源侧由传统火电向风光核火并行转变,传统的电网容量已经不再能满足需求,新一轮的电网改革正在崛起。彭博数据显示,全球的电网投资近三年来全面提速,复合增速在13%。为了应对AI算力需求的增长,预计中美电网投资未来五年以超10%的增速前进。

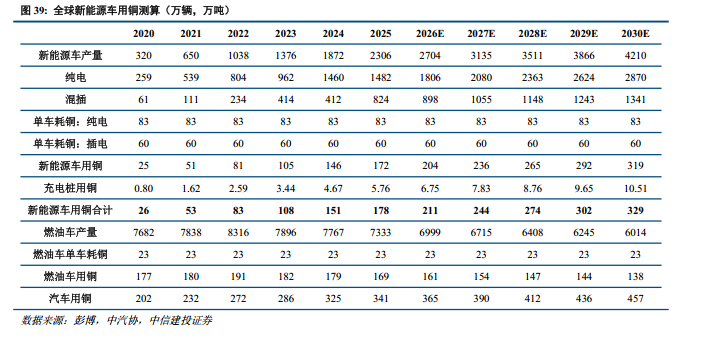

新能源三剑客:新能源车、风电、光伏用铜占比提升,增速可观助力铜消费增长。新能源汽车的电池、电动机、高压高速连接器等对铜提出了新的需求,新能源汽车用铜量在传统汽车的基础上大幅增加。根据ICSG测算传统汽车单车、混合动力电动汽车、插电式混合动力汽车和纯电动车单车用铜量分别为23kg、40kg、60kg和83kg。根据新能源产量与单耗测算,2026年全球新能源车与配套充电桩用铜约211万吨,占全球用铜比重7.5%。鉴于海外新能源汽车渗透率低,增长空间大,预计2026-2028年汽车领域用铜增长分别为33万吨、33万吨、30万吨。

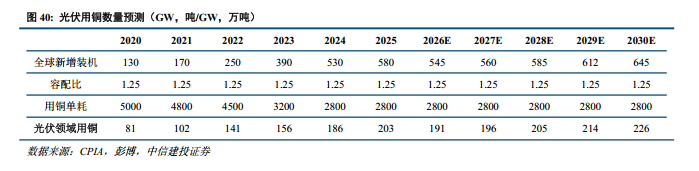

光伏领域的金属铜主要集中于下游的发电输电环节,例如用于制造光伏集热器的铜管、高低压电缆及其传输过程中的电力设备。参照ICSG的研究,光伏用铜单耗在近几年有下降趋势,2025年铜价创下历史新高,政府补贴退坡,光伏行业竞争加剧,降本压力空前,光伏领域的铝代铜进一步深入。光伏中的铝代铜场合有连接光伏电池并将电力传输至逆变器、连接逆变器和箱式变压器、连接箱式变压器和主变压器、输电线路,铝代铜已经压缩到极致的0.28万吨/GW。预计2026年光伏耗铜约191万吨,占全球铜消费比重达7%,预计2026-2028年光伏领域用铜增长分别为-12万吨、5万吨、9万吨。

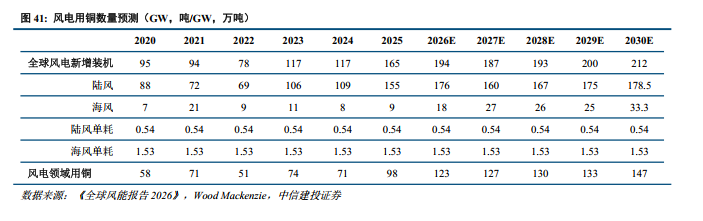

风力发电主要用铜环节为发电机、变压器、电缆、齿轮箱和塔筒电缆等。陆上风机通过集电器电缆相连至变电站后,再连接到电气和输电网。海上风机通过集电器电缆相连至海上升压站后,通过配电电缆连接至地面变压站,再到输电网络。据Wood Mackenzie数据显示,陆上风电每GW装机需要耗铜0.54万吨,海上风电每GW装机需要耗铜1.53万吨。根据全球风能理事会(GWEC)发布的《2026全球风能报告》,风电行业需将其年新增装机从2023年的117GW提高到2030年的至少212GW,据此测算,2025年全球风电领域用铜数量达98万吨,占全球铜消费的3.5%。鉴于风电仍保持增长,预计2026-2028年风电领域用铜增长分别为25万吨、4万吨、3万吨。

铜价的商品属性及金融属性

商品属性:供应短缺格局延续,紧平衡支持铜价重心上移

2026-2028年预计全球铜市场供需紧平衡,远期缺口呈现扩大趋势

综合来看,2026~2028年全球精炼铜供应分别为2752万吨、2793万吨、2856万吨,同比增长1.5%、2.3%、2.3%;2026~2028年全球精炼铜需求分别为2803、2884、2969万吨,同比增长2.4%、2.9% 、2.9%;供需平衡角度,2026-2028年持续缺口10万吨、29万吨、48万吨,且远期缺口呈现扩大趋势,这有利于推动铜价重心上移。

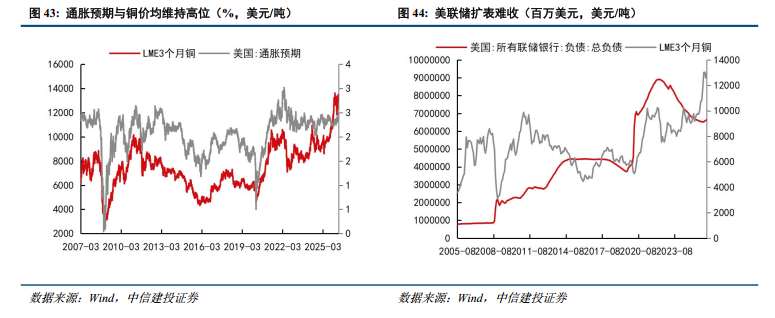

金融属性:虽受美元美债短期压制,但流动性与弱美元将支撑铜价长期溢价

从与铜价密切相关的通胀预期、美联储负债与美国基准利率看,短期因地缘冲突推升油价,带动通胀预期上行,市场降息预期进一步延后,美元以及美债短期走强对铜价形成明显压制;但中长期维度下,美国仍处于利率下行周期,宽松流动性叠加美元信用弱化趋势,将利好以美元计价、且具备资源稀缺属性的铜价维持高溢价。

投资评价和建议

2025年铜矿增量再度不及预期,预期的50~60万吨最终逆转成负增长,突发自然灾害破坏大型矿山生产是直接原因。深层次、长周期的供应约束在于铜矿勘探投入资金未见明显增长,近十五年来发现的新增铜矿数量极其有限,矿产开发商备选的项目偏少;矿产开发是资金密集型产业,海外资金利率高,且部分资源国经济政治格局不稳定,矿产商要求的项目预期回报率高,资本性开支不足,限制了长期供应增速的提升。2026年全球前20大矿山产量预计微增8.7万吨,但是考虑到部分小矿山的产量,结合待投产项目产量指引,不考虑干扰的前提下,预计2026~2028年全球铜矿增量分别为34万吨、53万吨、61万吨,全球精炼铜产量分别为2752万吨、2793万吨、2856万吨,同比增长1.5%、2.3%、2.3%,平均增速在2.5%以内。

高性价比导电金属铜,深度参与全球能源变革与工业发展,供需缺口趋于扩大。终端电器自动化水平不断提升,AI数据中心崛起,前端电源侧绿色能源革新深化,链接用电侧及发电侧的电网扩网需求与日俱增,全球用铜增速约3%左右,2026~2028年全球精炼铜需求分别为2803、2884、2969万吨,同比增长2.4%、2.9%、2.9%;供需平衡角度,2026-2028年持续缺口10万吨、29万吨、48万吨,且远期缺口呈现扩大趋势,这有利于推动铜价重心上移。

考虑到美联储处于降息周期,以及全球产业链条重构中铜的重要战略地位,弱美元利于资源稀缺的铜得到高溢价,预计2025-2028年LME铜价重心逐级上移到9968美元/吨、12500美元/吨、13000美元/吨、14000美元/吨。鉴于铜资源的稀缺性及铜价重心不断上移,产业利润主要集中在铜矿环节。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2026年全球经济增长预期从原先的2.3%上调至2.6%,但近年经济增长已呈放缓趋势,若全球经济陷入深度衰退,将对有色金属的消费形成巨大冲击。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

VIP复盘网

VIP复盘网