随着全球大模型产业迈入“效率优先、商业落地、生态重构”的高质量发展新阶段,全球算力基础设施的投资依然强劲。北美四大CSP厂商2026年一季度资本开支同比增长70.25%,全年预计高达7100亿美元(按中值测算),谷歌等指引2028年投资还会大幅增长。算力产业链多个核心环节有望持续受益。

我们认为,人工智能产业欣欣向荣,大模型在编程等应用的推动下正在实现商业闭环,ARR正在爆发式增长,我们很可能在2026年看到ARR达到2000亿美元左右的大模型公司。我们持续看好人工智能产业链。

我们持续推荐大模型公司及算力产业链核心环节,包括GPU、光模块、光芯片、光通信配套仪器及设备、光纤光缆、液冷、电源等,也建议关注MicroLED作为光互连方案的可能性。

算力产业链细分板块机会梳理

国产GPU:份额提升,未来有望实现量价齐升、业绩兑现

在全球人工智能产业加速渗透、大模型能力持续跃升的背景下,算力作为AI基础设施的核心基础设施,正经历前所未有的需求爆发。与此同时,美国对华高端芯片出口管制的持续升级,使得我国来自美国的高端算力供给高度受限,国产算力芯片产业由此步入需求大幅提升的快速成长期。

产业景气度最直接的印证来自核心企业的财务数据。2025年,国产算力芯片产业链核心企业普遍实现了营收的高速增长和利润端的显著改善,行业整体进入了业绩兑现的关键阶段。

以寒武纪为例,2025年年报显示,公司全年实现营业收入约64.97亿元,同比增长453.21%;归母净利润约20.59亿元,而上年同期为亏损约4.52亿元,系上市以来首次实现全年盈利。值得注意的是,寒武纪的存货规模大幅攀升,期末存货账面价值同比增长约178.67%,反映出公司为应对旺盛需求积极备货。进入2026年,公司的增长势头仍在持续。2026年一季度,寒武纪实现营收28.85亿元,同比增长160%,环比增长52.65%,首次季度突破20亿元收入大关;归母净利润10.13亿元,同比增长185%。

2025年也是国产GPU集体表现良好的一年,国内4家新上市的GPU公司核心财务指标普遍表现良好。

整体来看,2025年国产AI芯片厂商业务景气度持续提升,其中寒武纪和海光信息两家实现盈利,而摩尔线程等企业也走在快速减亏乃至实现季度盈利的路径上。

当前国内大模型产业正经历从“能用”到“好用”的质变。头部厂商持续迭代千亿万亿参数级模型,DeepSeek等新势力快速更新MoE架构,Scaling-law在多模态领域的延续性显著。以Seedance为代表的模型对视频、音频及文本进行统一理解,推动底层算力需求从单一文本向高消耗的视频/3D训练跃迁,对集群互联带宽与稳定性提出了更高要求。因此,我们认为国内大模型对于算力的需求也非常强劲,在算力供给受限的背景下,国产芯片市场份额快速提升。据IDC数据,2025年中国市场AI加速卡总出货量达到约400万张,其中中国本土厂商合计出货约165万张,市场占有率约为41%。而英伟达尽管仍以约220万张的出货量保持首位,占据约55%的份额,但这与其此前在中国市场曾高达95%的统治级份额相比,已出现断崖式下滑。我们预计,未来国内互联网大厂采购国产化GPU的比例有望显著提升。我们持续看好国产GPU公司,认为即使未来美国芯片禁售有所放松也不会改变国产芯片份额提升的趋势。

光互连:高速光模块需求持续高增,Scale-up打开新空间

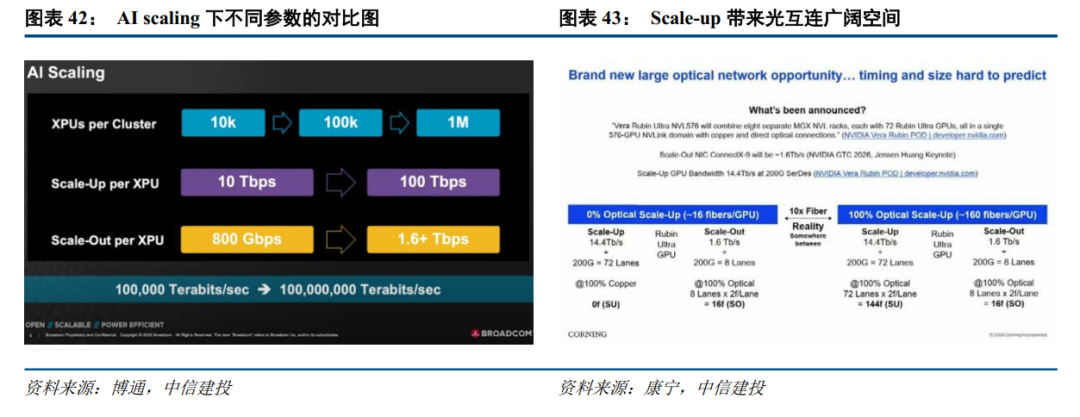

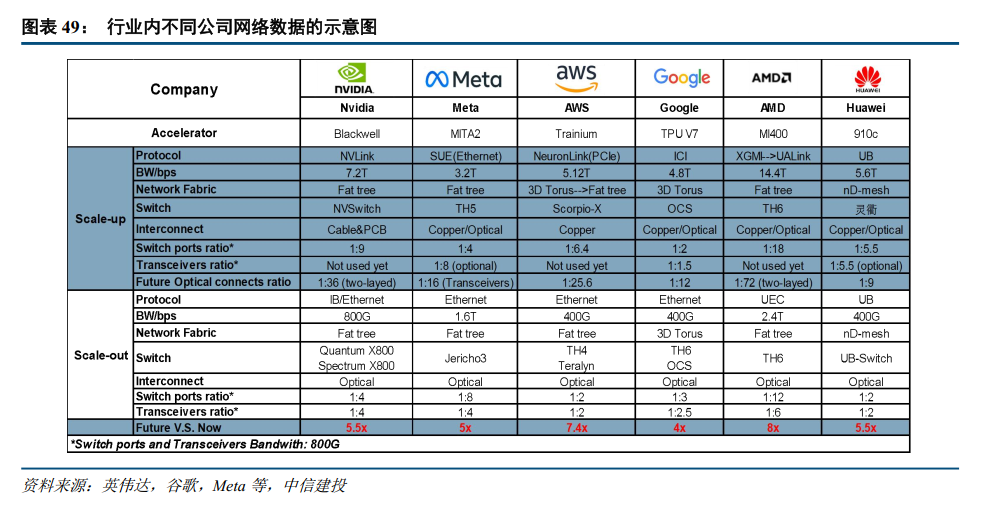

Scale-up进一步打开光互连的新广阔空间,中长期乐观。目前,行业内光模块的主要需求来自Scale-out网络。Scale-out通常指的是横向扩展,即通过增加计算节点的数量来提高整体的处理能力,以应对高并发或大数据量的挑战。目前新建的大集群大部分是超过万卡的规模,最高可以达到几十万卡,过去三年,Scale-out带动着800G/1.6T高速光模块及光器件和光芯片需求呈爆发式增长的态势。除了Scale-out网络,Scale-up网络未来的光模块需求也将非常广阔。从行业内目前的XPU产品来看,Scale-up带宽显著大于Scale-out。从NV的GPU和各家的ASIC技术参数对比来看,XPU的平均Scale-up带宽为10Tbps,Scale-out带宽为800Gbps,Scale-up对Scale-out的带宽比例为12.5。根据博通CEO Hock的访谈记录来看,公司认为Scale-up的市场空间是Scale-out的5-10倍。我们认为,这里指代的是网络硬件,包括交换机、光模块、铜缆和PCB等。因此,网络板块各子领域都有望受益。随着Scale-up的domain逐步增加,信号传输带宽的不断提升,电信号在金属介质中传输距离受到很大的限制,同时传输过程中也会产生大量的热,功耗更大,影响GPU和交换机芯片的性能。因此,未来光互连大概率将成为Scale-up领域中的主流解决方案,能够解决距离、带宽等瓶颈。

光模块:高速光模块需求高增,核心上游环节供应紧张

随着GPU/ASIC的快速升级迭代,算力性能持续提升,对于数据传输需求也大幅增长。在AI数据中心中,越来越多的客户倾向于选择更大带宽的网络硬件。带宽越大,单位bit传输的成本更低、功耗更低及尺寸更小。

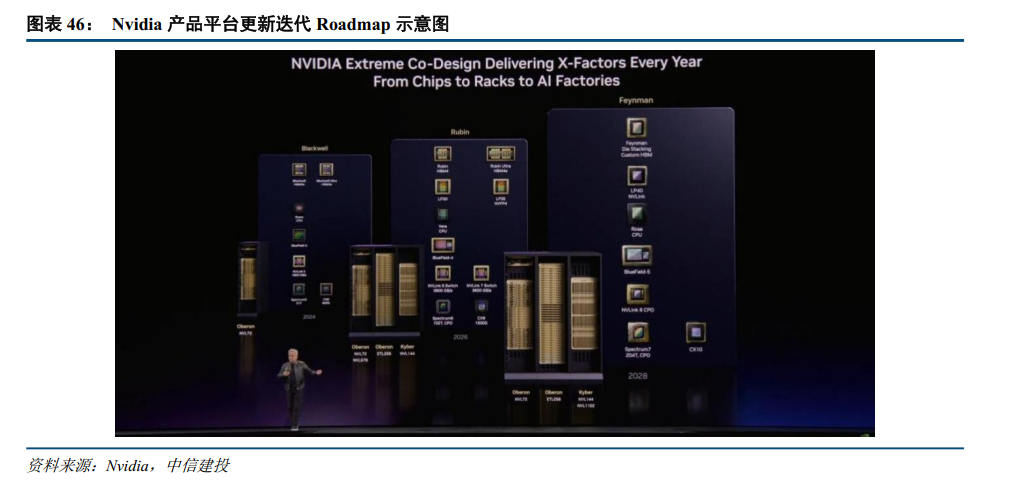

总带宽=通道数量*单通道波特率带宽*调制倍数。因此,提升总带宽的方案主要包括:Ultra fast(超快单通道)、Fast and wide(快通道和多通道数)、Slow and wide(慢通道和更多通道数)。Ultra fast方案中,单通道速率将向400G及以上演进,薄膜铌酸锂(TFLN)具备“高带宽、高线性度、低损耗”的物理特性,是未来单通道400G以上速率最优的方案之一,预计未来将在3.2T及6.4T光模块产品、Scale-up中的CPO光引擎等场景中应用。Fast and wide方案,200G单通道的速率,通过增加通道的数量提高带宽,在可插拔和CPO/NPO领域还有非常广泛的应用。Slow and wide方案,通过使用数百个低速并行通道来替代少量高速通道,也是产业的一种路线,英伟达发布的Slow and wide的技术方案中,在光引擎与有机封装之间的中介层大幅提升凸点数量与引脚密度,支撑多通道并行传输,同时采用Ring调制器,在有限空间内实现多通道调制。

800G光模块的高增速已经能够反映出AI对于带宽迫切的需求。我们认为,2026年,800G光模块需求预计将继续保持高速增长态势,而1.6T的出货规模也将大幅增长,3.2T光模块的研发也正式开始布局,fast and narrow及slow and wide等多种技术路线都有较大机会。

从英伟达GPU的Roadmap来看,该公司的各项产品升级周期已压缩到了1年一代的节奏,同时速率和带宽不断提升。从2023-2024年公司推出Blackwell平台,配置1800GB/s的NVLink 5交换机,800G的CX8网卡以及51T的Spectrum5以太网交换机;到2025-2026年推出Rubin平台,配置3600GB/s的NVLink 6和NVLink7交换机,102T的Spectrum6 CPO交换机,以及1600Gbps的CX9网卡;再到2027-2028年的Feynman平台,配置NVLink8交换机,204T的Spectrum7 CPO交换机以及CX10网卡。

从谷歌的TPU产品演进图来看,从2018年的V2产品开始,到2025年推出的V7 Ironwood,到今年4月发布的V8t/V8i,ICI的带宽持续增长。TPU V2产品采用2D Torus架构,单个superpod有256颗芯片,ICI带宽为800GB/s;Ironwood芯片采用3D Torus的网络拓扑架构,ICI带宽为1200GB/s,采用800G光模块,单个光通道速率达到200Gbps,同时通过OCS来连接。近期谷歌2026年4月Cloud Next 大会发布TPU V8t/V8i,V8t/V8i ICI带宽提升至2400GB/s,光模块升级到1.6T,V8t延续3DTorus架构,集群扩至9600芯片,V8i改用Boardfly拓扑(级跳更少应对推理需求),V8t/V8i同样配套OCS构建大规模低延迟集群。

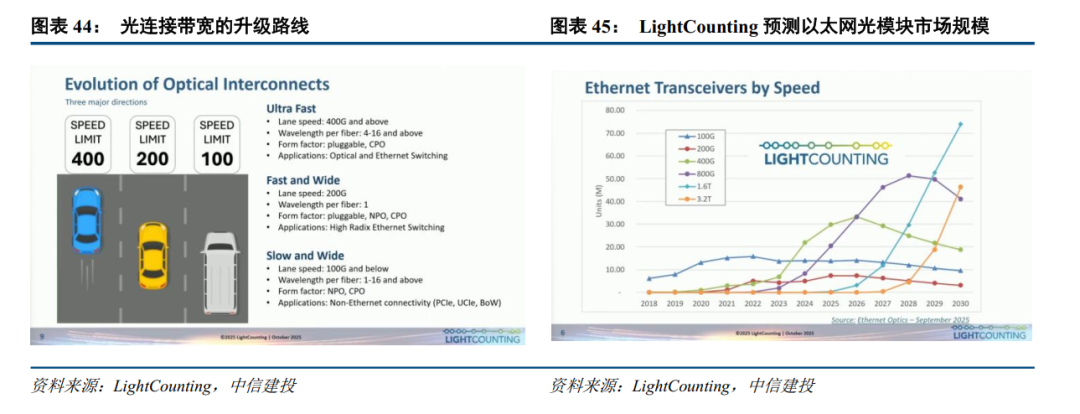

Scale-up光互连场景中,除CPO/OIO之外,目前谷歌、Meta和华为已经开始用光模块搭建Scale-up的网络。从行业内主流的网络架构来分析,Scale-up带动的光模块需求空间广阔。其中,英伟达的Blackwell平台带宽为7.2Tbps,是Scale-out带宽的9倍,因此随着Scale-up的domain不断扩大,若采用两层的fat-tree架构,那么单个GPU和800G光模块的比例将达到1:36,增量空间广阔。从海外CSP厂商的网络架构来看,若未来Scale-up领域全部采用光模块,市场空间非常大,可能是现在的5-8倍。

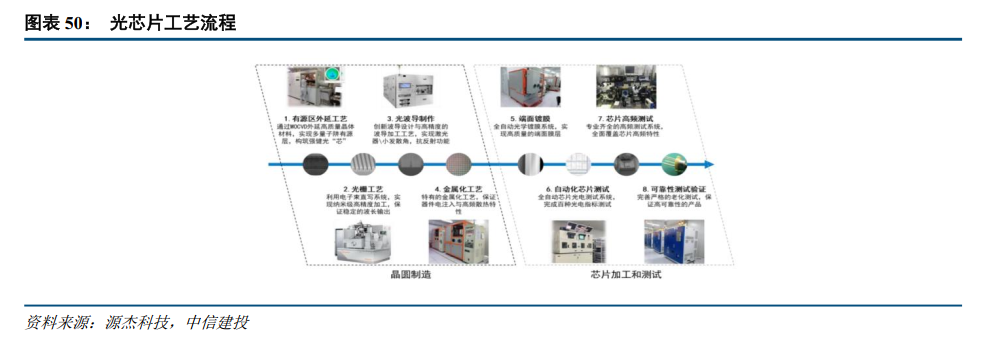

我们看到当前光模块厂商的订单饱满,增长预期持续乐观。而上游光芯片、隔离器、MPO连接器、电芯片等关键核心零部件环节供应产能紧缺,国内厂商有望提升市场份额而进一步受益。

激光器,是光通信产业链核心的有源发光元器件,为光模块提供稳定光源。在800G、1.6T等高速光模块中,主要采用EML激光器和硅光场景的CW激光器。激光器的扩产受到上游InP/GaAs等衬底材料(DFB、EML激光器多用InP衬底,VCSEL激光器多用GaAs衬底)、生产设备等限制,当前处于供不应求状态。

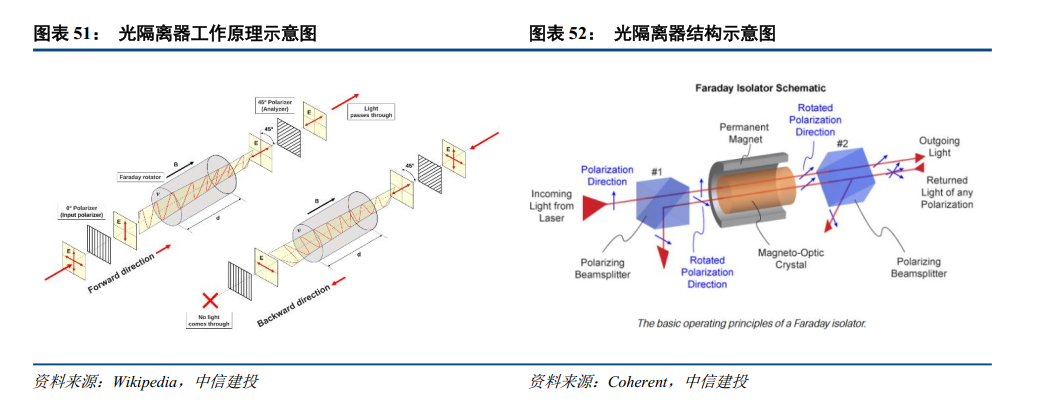

光隔离器,核心作用是实现光信号的单向高效传输,阻断反向反射光对激光器引起的噪声、啁啾等干扰,避免影响传输链路的稳定性。典型的光隔离器由起偏器(输入偏振片)、检偏器(输出偏振片)、法拉第旋光片、磁环或磁路、光纤接口等核心元件组成,其中法拉第旋光片负责非互易旋转,偏振片负责选择性通光,磁路负责提供稳定磁场,一般单个发射通道或单个激光器对应一个隔离器。当前800G、1.6T光模块放量,而晶体等隔离器原材料供给紧张,带来隔离器及法拉第旋光片的供需缺口扩大。

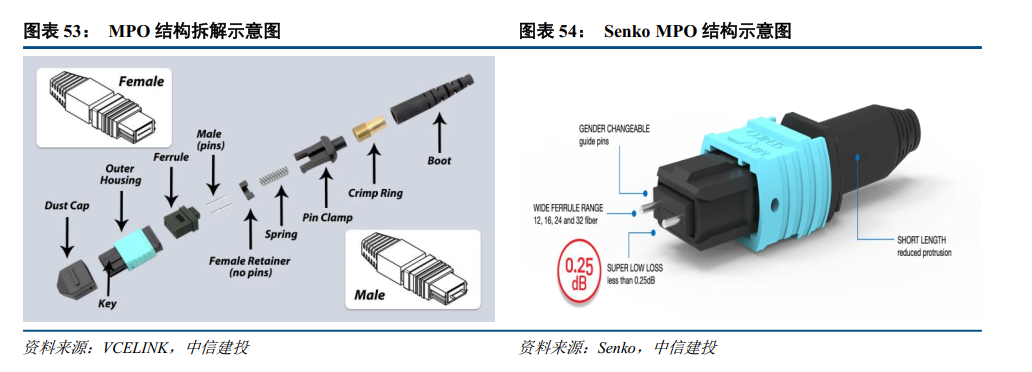

MPO(Multi-fiber Push On)连接器是一种多芯光纤连接器,将多根光纤集成在一个连接器内,常见有8芯、12芯、16芯、24芯等,8-16芯通常为一行排列,24芯及以上多为多行排列。MPO连接器需求随着光互联需求释放而高速增长,未来CPO/OIO的快速发展,将进一步带动MPO的用量显著上升。

CPO:Scale-up打开光互连新空间,CPO是未来主流方案之一

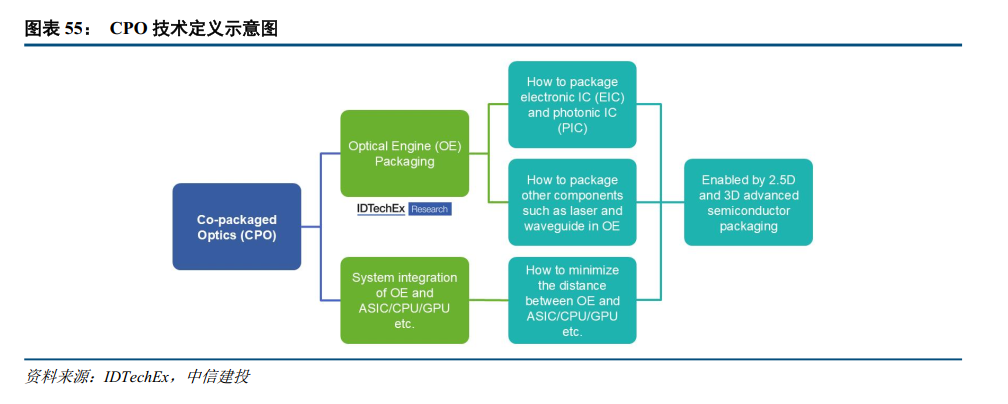

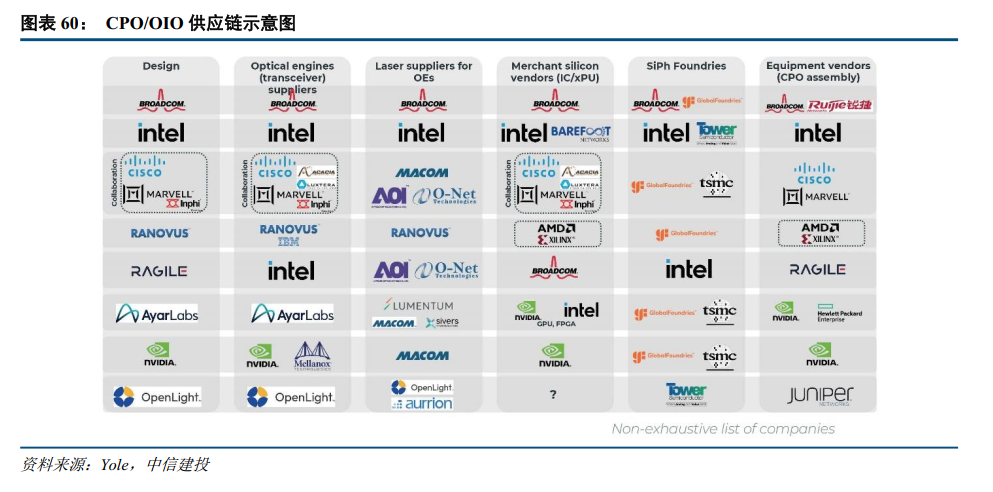

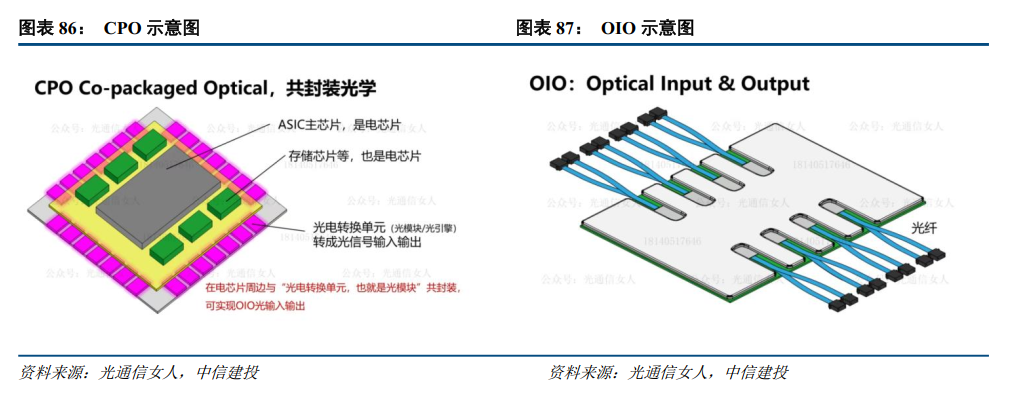

CPO,Co-packaged Optics,即共封装光学技术,是将光芯片/器件与电芯片/器件合封在一起的封装技术。CPO初始驱动力在于降低Scale-out网络的功耗,而随着Scale-up光互连需求的出现,基于其高带宽缩短电连接距离的特点,未来CPO/OIO技术有望成为Scale-up互连主流方案之一,其必要性大幅强化,产业节奏提速。

CPO的封装一般指的是两方面:一方面是光引擎(OE)中PIC和EIC的封装,另一方面是光引擎和ASIC/XPU/GPU的系统级封装。共封装光学技术的优点:1)降低功耗。信号传输的电路距离大大缩短,电信号损耗降低,简化后的SerDes去掉CDR、DFE、FFE和CTLE之后功耗降低,可节省30% 的功耗。2)降低成本。封装工艺成本更低,高集成度的光引擎成本更低,同时省去部分电学芯片成本更低,可降低25% 的成本。3)减小尺寸。借助硅光技术和CMOS工艺,共封装的方式显著减小光电引擎各自独立封装方式的尺寸,同时能够实现更高密度的I/O集成。

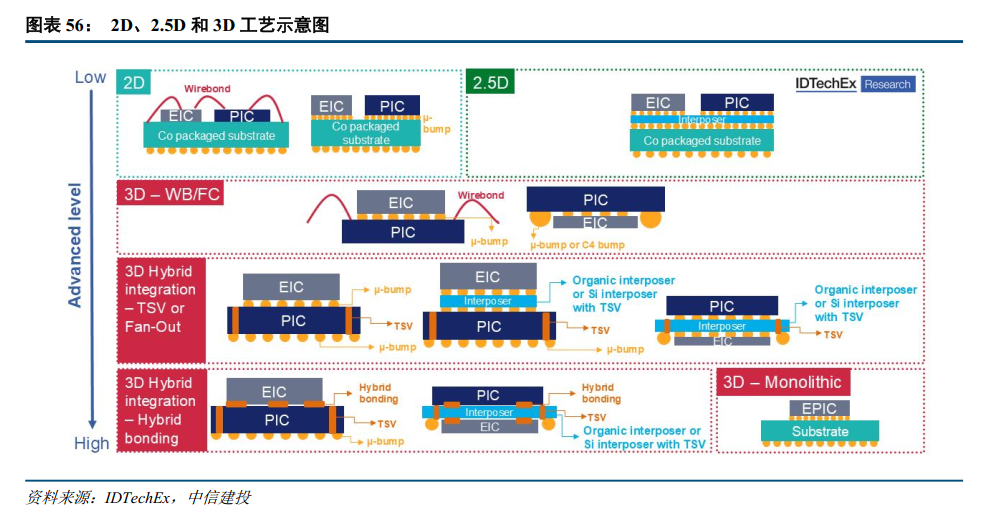

CPO技术的封装方案包括以下:1)2D封装。PIC 和 EIC 并排放在PCB上,通过WB或FC进行连接;好处是工艺简单和低成本,缺点是产生寄生电容限制带宽。2)2.5D封装。PIC和 EIC 安装在一个配备TSV的中介层上,提供了一个中间方案。相比较2D方案寄生效应降低,带宽增加,但工艺难度增加。3)3D封装。包括TSV、Fan-out、异质集成和单片集成方案。最大程度降低寄生效应提升带宽,但工艺难度大且散热需求高。

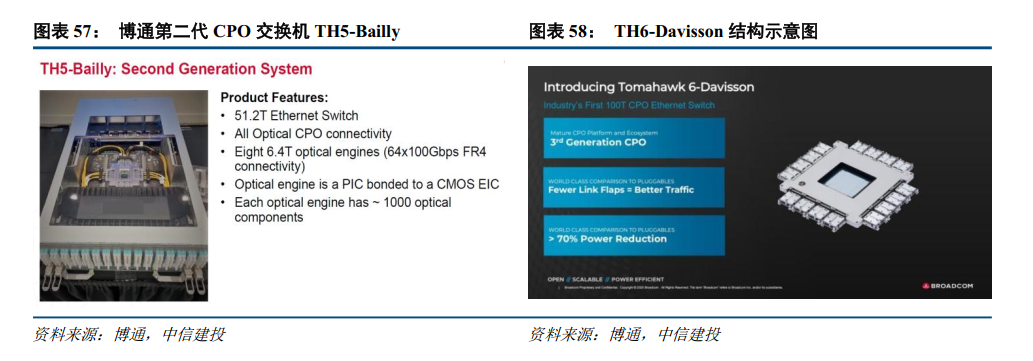

2024年3月,博通向客户交付了业界首款51.2Tbps CPO以太网交换机Bailly。该交换机集成了8个基于硅光学的6.4T光引擎和Tomahawk 5交换芯片。Bailly使光互连的功耗降低70%,与可插拔光模块相比,硅面积效率提高了8倍。Bailly采用了6.4T FR4的光引擎,配置博通光纤连接器BFC,传统单模光纤路由,适用于CPO系统,4RU设计,空气冷却系统,提供128个400G FR4端口,交换机面板采用光纤连接,对应128个LC双工连接器,外置光源设计方便替换。相比传统的可插拔光模块解决方案,Bailly交换机可以节省超过70%的光互连功耗。而博通推出的业界首款100T的以太网CPO交换机Davisson,拥有更少的link flap,网络流量更好。

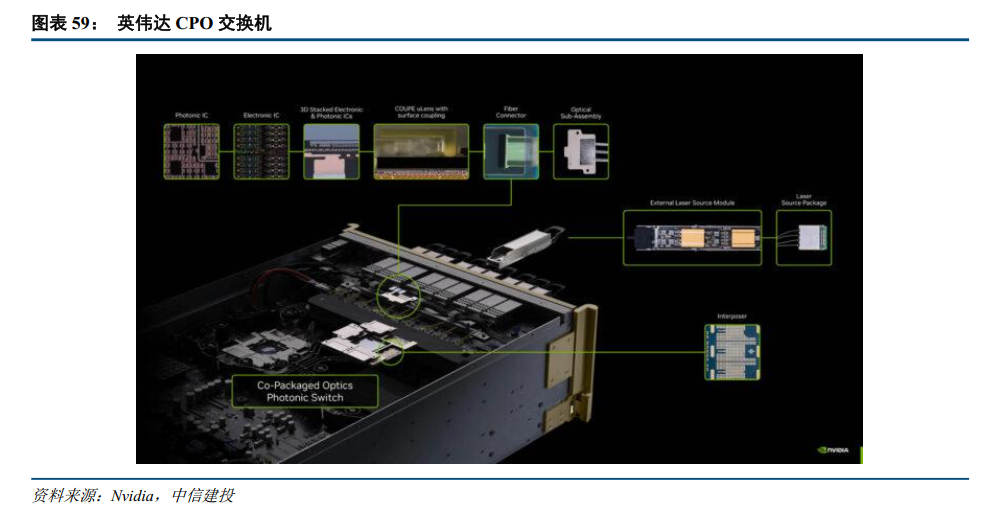

英伟达将CPO的目标设定为,转换一个比特所消耗的能量比铜缆更低,成本与铜缆和AOC相当,信号密度要高于PCB,传输距离与AOC相当。2022年,英伟达发布了OIO设计概念图,采用了DWDM的密集波分技术,8个25Gbps速率的不同波长,以及一个时钟信号的波长,Tx和Rx都用了微环调制器和Mux/DeMux结构。2024年的IEDM大会上,英伟达更新了未来AI加速器的OIO方案概念图,采用了2.5D/3D的堆叠方案,垂直供电。2025年3月GTC 2025上,英伟达发布两款CPO交换机Quantum‑X(IB)、Spectrum‑X(以太网)。2026年3月GTC2026上,英伟达宣布Spectrum-X系列CPO交换机SN6810-ld(单ASIC,128×800G)、SN6800-ld(4-ASIC,512×800G)全面量产(in full production)。

CPO/OIO是系统性技术,贯穿半导体行业各个环节,包括芯片设计、流片工艺、封装测试、器件和设备等。行业尚处于初期发展阶段,随着量产的加速,投资机会将不断涌现。当前CPO/OIO技术仍在发展初期,主导该技术发展的厂商需要具备系统级的封装能力,主要包括英伟达、博通、英特尔等海外科技巨头厂商。光引擎是CPO核心产品,虽然目前主要是英伟达和博通等公司在主导,但是考虑到光引擎与光模块的设计、制造和测试环节高度相似。

CPO关键上游环节还包括FAU连接器、MPO连接器、Fiber shuffle、ELSFP、CW激光器及ELSFP光源等。FAU连接器一般与硅光芯片耦合,另一头是MPO连接器,将PIC中的多通道光信号高效耦合至光纤中。Fiber shuffle通过柔性板将多根光纤连接在一起,实现更灵活、可靠的光纤布线和管理。CW激光器能够提供连续、稳定的激光输出功率,ELSFP光源模块是一种外置光源小尺寸可插拔模块,主要适用于CPO产品中,将光源和光引擎分开,其优势在于提供高可靠性的光源、光耦合满足IEC的标准、以及将激光器远离ASIC免于受到其发热的影响。在这些细分领域具备较强优势的厂商,同样在CPO/OIO领域有望延续该领先优势。

OCS:2025Q2开始订单加速释放,多家海外厂商引入OCS方案

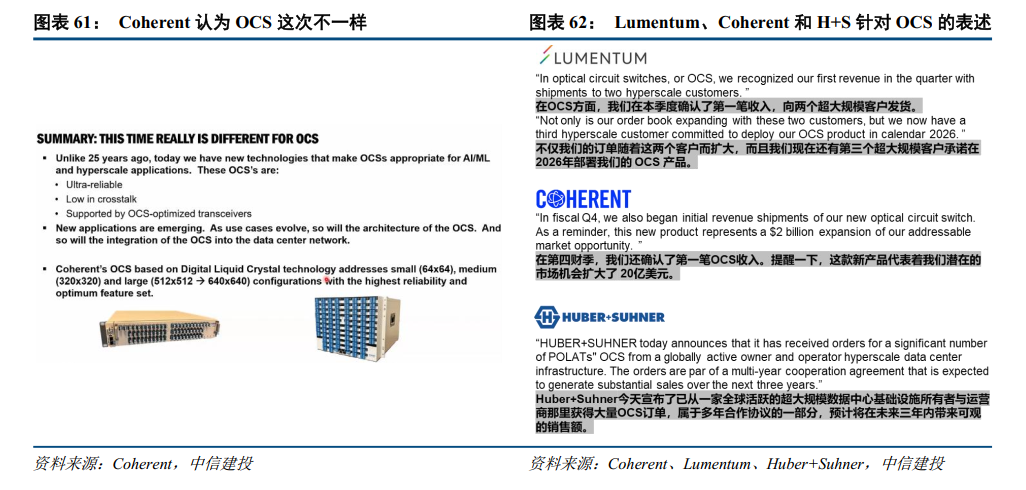

OCS(Optical Circuit Switch,光交换机)领域从2025Q2开始出现显著变化,主要供应商开始收获订单。2025Q2,Lumentum、Coherent、H S都获得了来自海外CSP客户的第一笔OCS订单,三个供应商代表不同的方案,MEMS、液晶和压电均获得了订单。客户方面,不止是谷歌对OCS有需求,还有其他客户,Lumentum目前已经和三个客户展开合作,Coherent表示OCS领域已经和超10家客户建立合作。Lumentum 2026年5月公司财报交流表示,OCS在手订单规模现已大幅突破4亿美元,其中绝大部分订单计划于2026年下半年交付。Coherent对OCS潜在市场空间预期(至2030年的SAM可寻址空间)从20亿美金(2025年8月预测)上调至40亿美金以上,Coherent 2026年5月财报交流表示,OCS收入与在手订单环比持续增长,订单以320×320大型交换机为主。

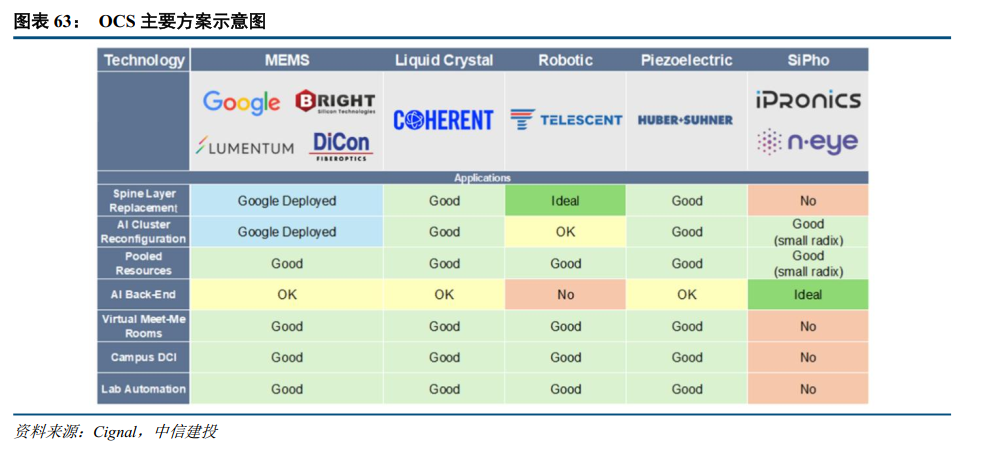

OCS通过减少电气开关和光电光(OEO)转换来优化数据中心网络,从而显著降低成本、降低功耗与GPU连接的延迟。此外,OCS可兼容各种波长、带宽和网络协议。目前行业内的OCS方案,包括MEMS方案、Liquid液晶方案、压电方案、硅光波导方案和机械方案,代表公司包括谷歌、Lumentum、Coherent和Huber-Suhner等。MEMS方案具备低损耗、高集成度等优势,缺点主要在于制造工艺的复杂性和初始成本,以及切换时间长等;液晶光交换机的优势在于无物理可动部件、驱动电压低和灵活性高等,缺点在于插入损耗高、切换时间长等;压电OCS的优点包括低插入损耗、高精度和稳定性、非易失性状态、兼容多种通信协议和高可靠性等,缺点包括成本较高、切换速度较慢以及扩展性难度大等;硅光波导OCS的优点包括高集成度、超快切换速度、扩展性强以及与电芯片高兼容度等,缺点包括较高的耦合损耗、插入损耗、偏振相关性、热敏感性较高等。

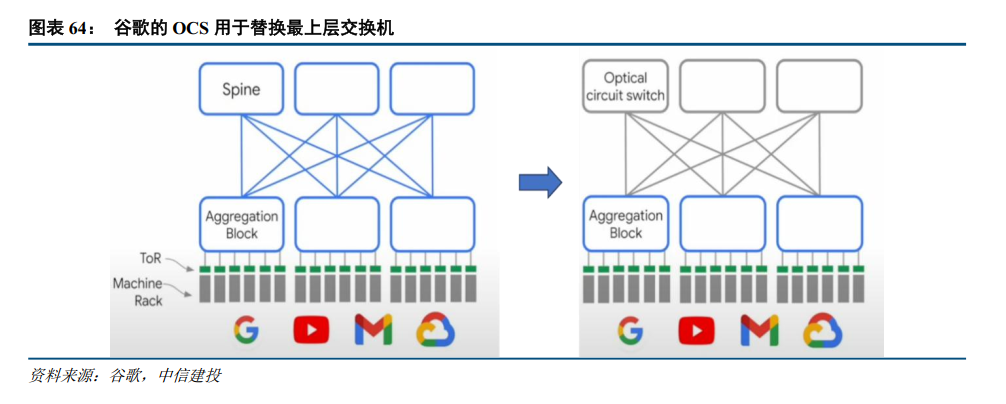

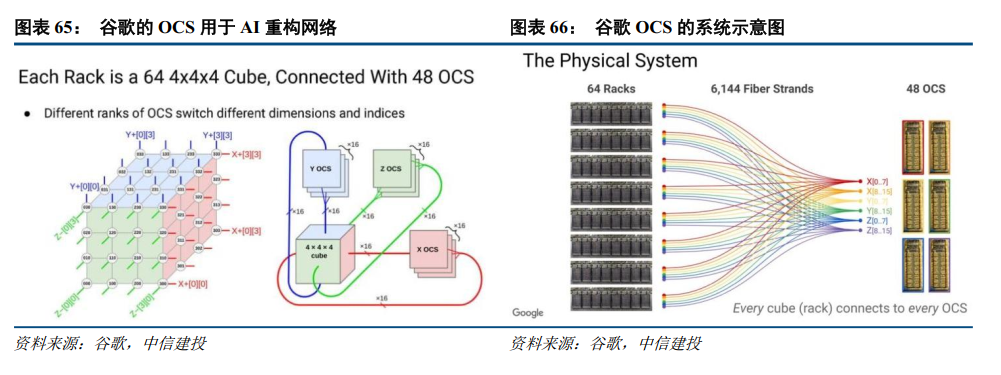

谷歌的OCS交换机用于替换最上层的核心交换机,通常是网络架构中功耗最大也是最贵的交换机。采用OCS,能够降低40%的功耗,30%的成本,同时数据吞吐量提升30%。公司目前部署的是256x256的光交换机,但是需要更大的radix以适配AI网络中更大的算力集群。该方案关键的适用条件是:数据传输路径是确定的,因此对路径切换速度要求不高,但这个会限制方案的可复制性。

在大语言模型的扩展方面,可重构的网络架构能够提升3.3倍以上的性能。随着大模型参数量的大幅提升,算力集群规模不断扩大,交换机的radix也随着增加。通过SDN来灵活调配网络架构,能够显著提升性能。目前谷歌采用的网络架构中,以4x4x4的ASIC为一个立方体cube单元,按照三个维度,每个维度的两个平面连接OCS,cube内部采用ICI电连接,cube和cube之间采用光连接,连接到OCS上。单个Superpod包含4096个GPU,6144个双向连接,每个面16个连接,总共需要48个OCS。

从OCS产业链来看,建议关注几个环节:无论是MEMS、液晶还是压电方案,都会用到光纤准直器阵列,若带隔离器,价值量会更高;对于光模块公司而言,新增了OCS的市场,有自研方案,也有代工业务;MEMS方案比较成熟,单个通道对应两个2.5D/3D MEMS器件;OCS是光连接,会用到大量光纤及光纤连接器。

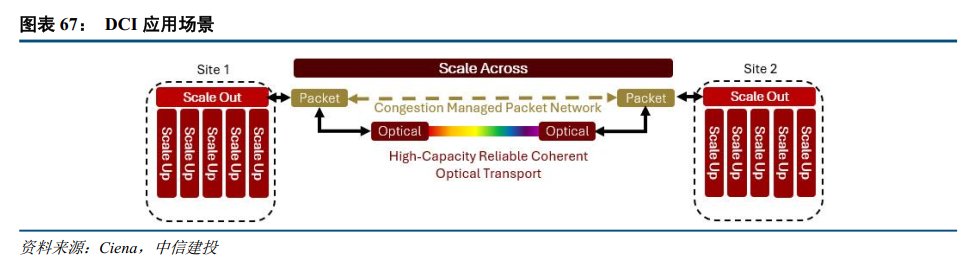

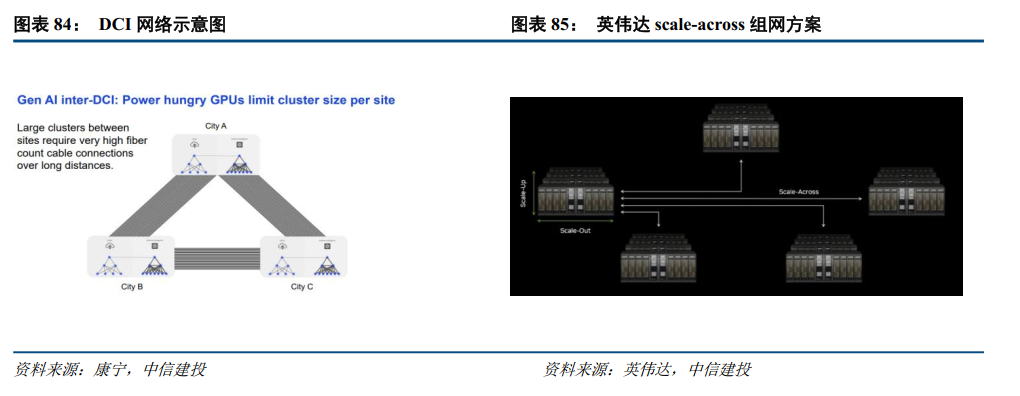

DCI:Scale-across新需求,数据中心DCI规模化商用

Scale-out、Scale-up之外,在数据中心场景中,也出现了Scale-across更远距离的光连接需求,进一步拉动数据中心光互连的需求。Scale-across通过在数据中心园区或区域之间扩展无损连接,以支持单个AI模型的训练。DCI是承载Scale-across需求的基础网络底座,DCI利用高速分组光连接,将两个或多个数据中心在短距离、中距离或长距离上连接起来。相干光通信技术是实现DCI长距、高速、低时延传输的核心技术。普通光模块(IM-DD / PAM4)采用强度调制 直接检测,仅传输一束光,接收端只测光的亮暗,没有干涉过程。相干光模块利用光的干涉原理,通过“信号光”与“本振光”的相干叠加,通过干涉后的光强变化,解调出相位、偏振信息。相干光模块相比普通光模块,优势在于:1)高灵敏度:通过本振光放大,接收灵敏度比普通模块高10-20dB,可实现超长距离传输。2)高频谱效率:利用相位、偏振等多维信息,单波长速率远超普通模块,极大提升光纤容量。3)强大抗干扰:内置强大DSP可实时补偿色散、偏振模色散等传输损伤,信号质量稳定可靠。

数据中心DCI开始进入规模化商用。Ciena在2026年3月财报电话会表示,互连业务(Interconnect)在2024年到2025年实现翻倍增长,今年目标是实现三倍增长,目前进展顺利。Scale-Across DCI 是核心增长驱动力,Wave Server和RLS两大产品线的收入同比增长均超过80%,这两者正是支撑DCI和AI跨集群互联的关键产品,目前已有3家超大规模云厂商进入规模化商用,800G相干光模块及线路系统持续上量。公司含DCI业务在内的总积压订单约70亿美元,单季度增加约20亿美元,新增订单几乎都集中在2027年交付。

DCI产业链主要包括DCI整机系统、相干光模块、单模 / 空芯光纤等环节。其中DCI整机系统可按照光层、电层、系统配套拆解:DCI 整机系统光层以OXC光交叉设备为核心,其中光开关矩阵、WSS为OXC核心内置功能单元,EDFA、合分波器件、光隔离器 / 耦合器等为光层配套外设,与OXC共同构成完整光层调度与传输体系;电层主要包括业务处理板卡、控制与网管板卡等;系统外围配套包括电源与散热系统、光纤配线架(ODF)、光配线单元、链路测试与监控设备等。

配套仪器设备:扩产拉动资本开支加速上行,配套仪器设备核心受益

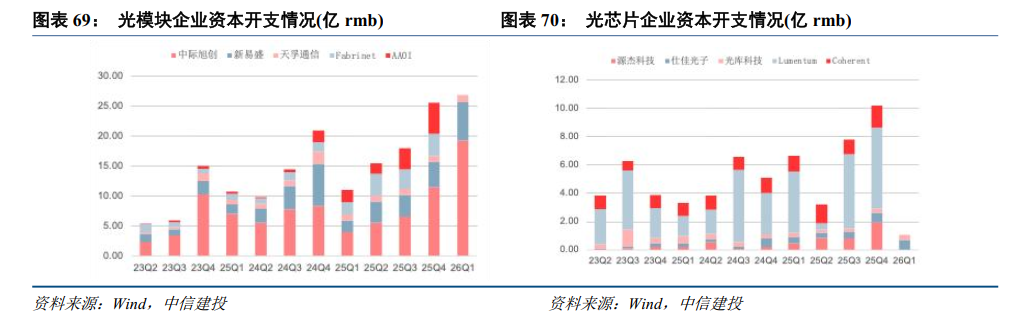

光模块行业自2025年下半年起进入新一轮景气上行周期,下游厂商启动设备扩张,步入资本开支高峰期。1.6T光模块带来资本开支的显著上行,未来1-2年行业资本开支上行趋势确定性较高。以中际旭创为代表的光模块企业2025Q1-2026Q1资本开支为4.02亿元、5.52亿元、6.61亿元、11.45亿元、19.29亿元;以源杰科技为代表的光芯片企业2025Q1-2025Q4资本开支为0.48亿元、0.84亿元、0.82亿元、1.96亿元,均大幅提升。

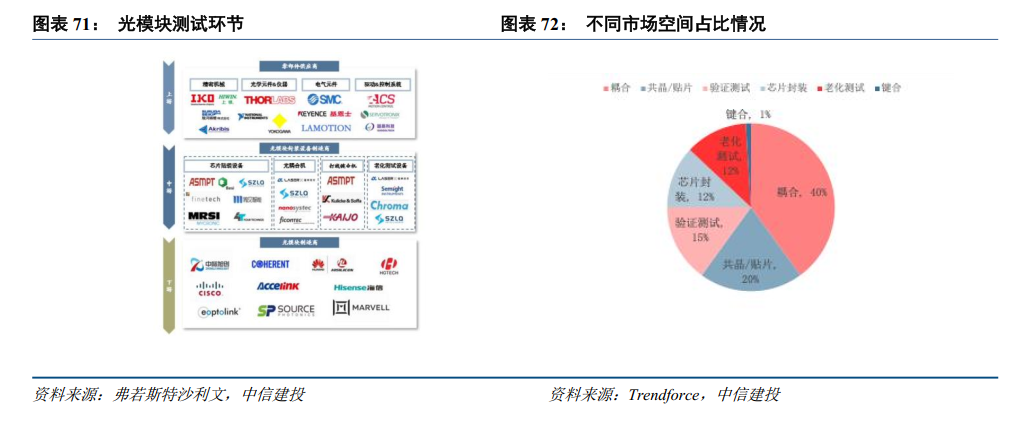

光模块的生产过程中主要包括五个重要环节:贴片环节、引线键合、耦合环节、封装环节、测试环节。贴片环节主要使用固晶机和共晶机,自动化程度与产品成熟度较高。引线键合通过金属线连接器件与PCB板,主要采用金线。耦合环节核心工艺是将激光器产生的光通过透镜精准连接至外部光纤,包含有源/无源、直接/间接等多种工艺路线。封装环节中主流800G/1.6T产品采用混合集成封装与金属壳体封焊,主要设备为封焊机、点胶机、压合机。测试环节分为通用测试仪表(采样示波器、误码仪等)和自动化测试设备(老化测试、功能性测试)。从市场规模来看,每100万支光模块的设备投入约5亿元,预计2027年整体光模块封装测试设备市场空间约800亿人民币。按照不同环节拆分,耦合和测试占比较大。

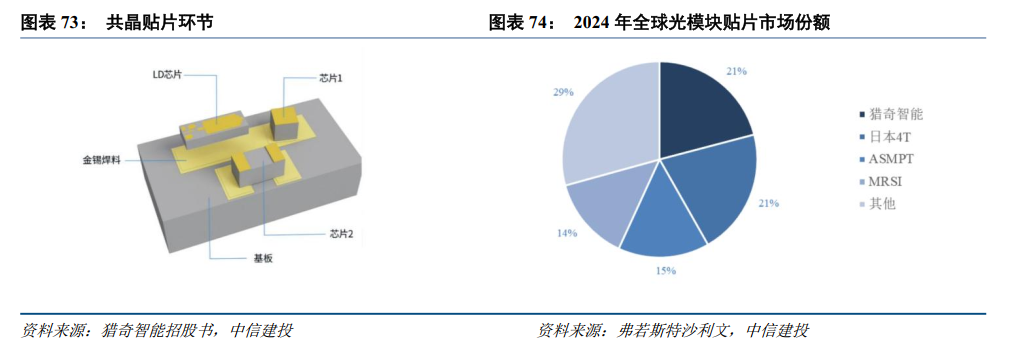

贴片工艺主要是指在光模块封测过程中,将光电器件如激光器驱动芯片、激光器芯片、探测器芯片等各类光电芯片精确地固定在载体上(如 PCB、陶瓷基板等)。根据工艺不同,贴片工艺可分为共晶和固晶两种方式。光模块贴片市场中,猎奇智能光模块贴片设备市场份额为 21%,排名并列全球第一,头部三家企业占据 57%的市场份额,未来随着国产化替代的推进,海外厂商市场份额将有望逐年降低。

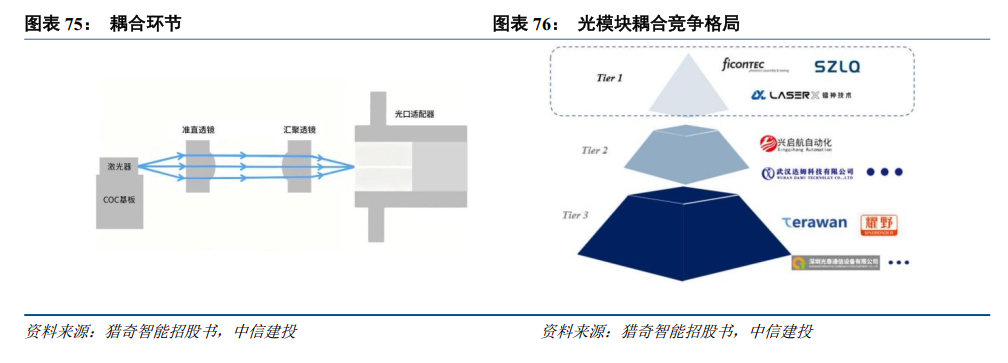

激光器芯片产生的光源需要通过微透镜对光束进行准直、聚焦后才能最大限度地进入到光纤中,耦合是光模块封装工时最长、最易产生不良品的步骤,它直接影响光模块的性能。耦合的目的是将光高效高质地从一端耦合进入到另一端,耦合的流程一般为:对准、透镜耦合、胶水固定、验证耦合效率。

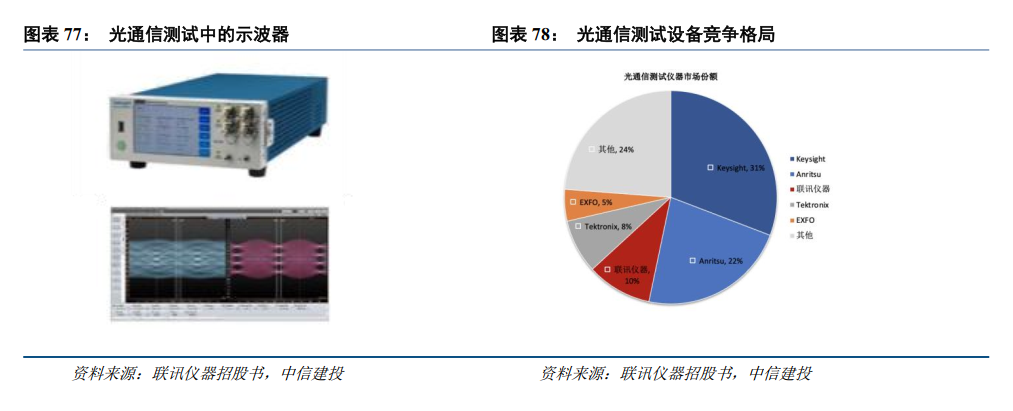

光通信领域测试主要包括晶圆级、芯片级、模块级三大环节,晶圆级测试中硅光晶圆测试系统用于晶圆级硅光芯片的功能测试与筛选,可在晶圆未切割前完成光耦合对准与参数测量。芯片级测试(裸Die/CoC)中光芯片KGD分选测试系统用于裸Die级光芯片的分选测试,CoC光芯片老化测试系统(BI6203)用于CoC封装级光芯片的老化与功能测试。最后的光模块性能测试中包含采样示波器、时钟恢复单元、误码分析仪等通信测试仪器,用于光模块成品的眼图测试、时钟信号提取、误码率测试等。根据Frost&Sullivan 数据,Keysight、Anritsu 等为代表的海外企业占据了 2024 年中国光通信测试仪器市场约84%的份额,行业集中度较高,本土企业市场份额占比约16%。联讯仪器贡献了中国光通信测试仪器市场 9.9%的市场份额,位列市场第三。

光纤光缆: 在AI拉动下进入量价齐升的景气周期

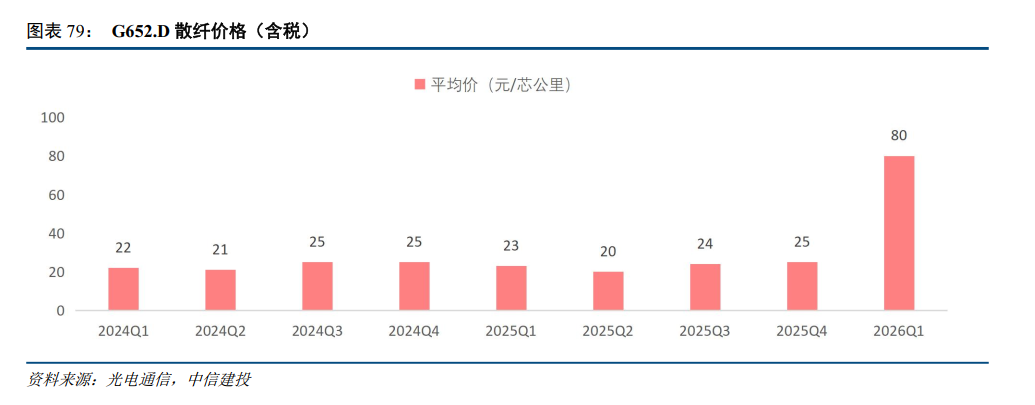

根据光电通信数据,2026年第一季度,国内G.652.D光纤价格强势上涨,春节后光纤价格一度呈现“一天一个价”的剧烈波动特征。2025Q4,G.652.D光纤含税价格平均为25元/芯公里,最高价为27元/芯公里;2026Q1,G.652.D光纤含税价格平均价为80元/芯公里,最高价为105元/芯公里,同比大幅提升。此外,从中国电信各个省公司集采价格来看,限价基本锚定在2500元/皮长公里(按24芯折算),而中标价格基本贴近限价,预估光纤价超过70元/芯公里,较2025年亦大幅提升。

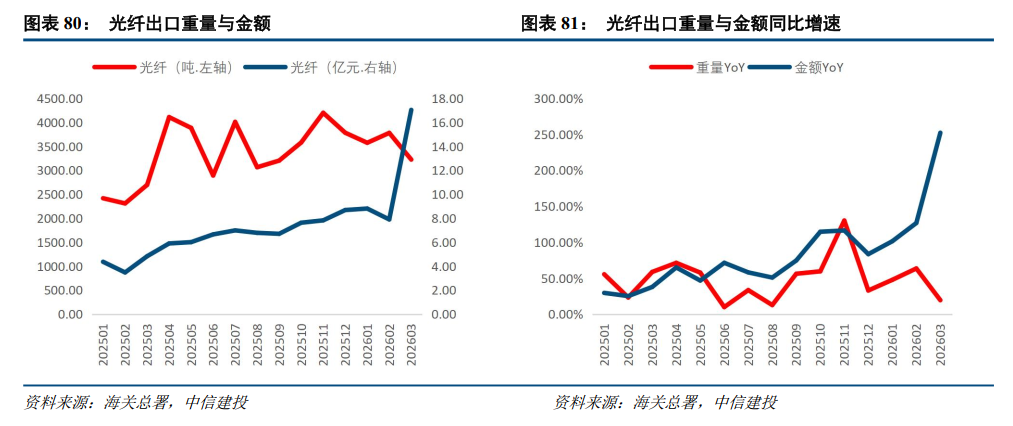

从出口数据来看,2026年3月我国出口光纤3224.1吨,同比增长19.6%;金额17.0亿元,同比增长252.2%;单价52.8万元/吨,同比增长194.6%,较2月增长152.7%。从出口量看,按每公里光纤150g计算(考虑光纤盘重量),预计3月光纤出口超过2000万公里,预计光纤出口占比超过国内产能的65%。

中国市场光纤价格持续上涨,反映需求向好、整体供应偏紧。海外需求旺盛,出口表现强劲,反映了全球光纤光缆市场的旺盛需求。一方面是海外市场AI需求强劲,尤其是北美市场。我们预计由AI带来的光纤需求将持续高增,一是考虑到全球光模块需求量在2026年仍将大幅增长,则对应光纤需求也将随之增长(主要为Scale out);二是预计2027年Scale up的光纤需求可能起量;三是DCI也将带来大量的需求。市场对于格局较为担忧,我们认为,经历了2019年供需失衡,价格暴跌,此次厂商扩产会相对理性,另外光棒等扩产周期较长。

我们认为,短期内AI相关的光纤需求主要来自于数据中心内部Scale out网络以及数据中心之间连接的DCI网络,预计2027年起,随着CPO、OIO的渗透率提升,Scale up网络将带来持续的增量需求。

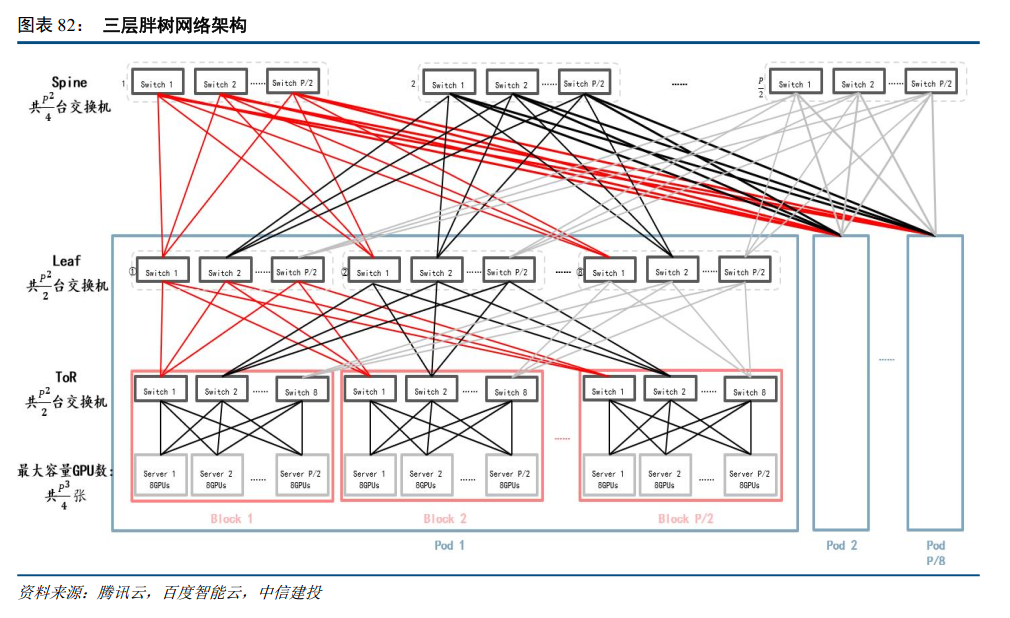

2010年代,云计算开始普及,随着超大型数据中心建立,数据中心内部流量增加,传统网络架构逐步向叶脊架构演进,考虑到并非所有服务器都会同时对外产生流量,为了控制网络建设成本,Leaf交换机的下联带宽和上联带宽并非按照1:1设计,而是存在收敛比。在AI时代,为了缩短计算时间,通常采用分布式计算技术,通过多台节点构建出一个计算能力和显存能力超大的集群。联接这个超级集群的高性能网络直接决定了智算节点间的通信效率。要让整个智算集群获得高的吞吐量,高性能网络需要具备低时延、大带宽、高稳定性、可扩展性和易运维等关键因素。因此无阻塞网络成为通常采用的架构,交换机下联和上联带宽采用1:1无收敛设计,这样的设计增加了ToR交换机与Leaf 交换机、Leaf 交换机与Spine交换机所需的端口数,连接端口的光纤数量也随之增加。

假设在组网中使用的交换机端口数为P,端口速率相等,对于leaf交换机,上联与下联的端口数均为P/2。在两层架构下面,每个leaf交换机最多下联P/2张卡,8台交换机与P/2台服务器构成一个Block(最小的训练集群单元),最多有P/8个Block;每个Spine交换机最多下联P台Leaf交换机,则两层架构下面可容纳的最大卡数量为P*P/2。

在三层架构下面, Block内连接方式与两层架构相同,P/2个Block组成一个Pod,每个Pod中最多有4P台交换机与P*P/4 台服务器。每个ToR交换机下联P/2张卡;每个Leaf交换机下联P/2台ToR交换机;每台Spine交换机下联P/2台Leaf交换机。则三层架构下面可容纳的最大卡数量为P*P*P/4。

对于光纤而言,意味着在ToR层与Leaf层之间,需要P*P*P/4根光纤连接;Leaf层与Spine层之间也需要P*P*P/4根光纤,则合计需要P*P*P/2根光纤(如果GPU到柜顶也是用光的话,则还需要P*P*P/4根光纤)。

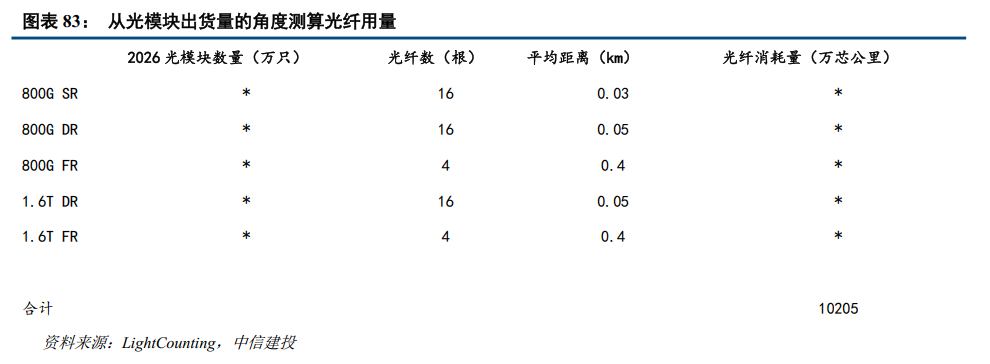

从另外一个角度,我们从光模块的出货量来测算Scale out网络所需要的光纤数量,例如当前DR光模块,800G与1.6T均为8通道,则对应16根光纤,假设DR光模块平均连接距离为100米(平均每个光模块则对应50米),同理我们对SR、FR光模块的连接距离做出合理假设,考虑到2026年1.6T、800G光模块出货量有望大幅提升,则对应的光纤用量也大幅增加,我们预计2026年仅数据中心Scale out网络800G和1.6T光模块对应的光纤需求便超过1亿芯公里(未考虑400G及以下速率场景)。

受能源、土地、散热等限制,单一数据中心无法无限扩容,带来DCI(数据中心互联)需求。美国新建数据中心正面临显著能源限制,核心瓶颈是电网容量不足、接入周期长、区域供需错配,建数据中心需要平衡离用户近还是离能源近等问题。对此,英伟达提出Spectrum-XGS方案,通过采用支持跨扩展网络的Spectrum-XGS以太网,分布在不同规模和地理距离上的多个数据中心能够被整合为一个统一的大型AI工厂。该网络首次实现了在地理上分散的数据中心之间,提供大规模单作业AI训练与推理所需的高性能连接。借助 Spectrum-XGS 以太网,AI 工厂之间的连接距离可超过 500 米,甚至能够实现校园内不同建筑之间的互联,或延伸至数十乃至数百英里的跨城市、跨州乃至跨国连接。为了不同的数据中心之间能够流畅的通信,大容量低损耗的光纤链路是必须的,康宁展望这将是一个超过10亿美金的市场(如果用空芯光纤,预计价值量会更高)。

对于国内而言,由于建设光纤网络需要牌照,CSP厂商一般无法直接建设光纤互联网络,因此大部分DCI需求由运营商承接,近期电信运营商加大G654E光纤采购、试点空芯光纤部署也是在满足这一需求。

预计2027年Scale up网络所用光纤将起量,市场规模或达几十亿美金。当前各种超节点柜内连接方案几乎都是“铜连接”,但随着速率的提升以及集群规模的扩展,“光进铜退”有望在柜内再演绎一遍。随着CPO/OIO的渗透率提升,也将给光纤带来全新的市场空间,康宁展望“Scale up opportunity could be 2-3x size of existing Enterprise Network business”,意味着这将是一个几十亿美金的市场。

未来数通市场的光纤消耗量可能会超过运营商市场。在过去乃至目前,电信运营商仍然是光纤光缆最大的市场,但随着大型数据中心建设的推进,数通市场对于光纤消耗的占比正迅速提升。

康宁在2024Q3的时候展望“Expect Enterprise business to grow at a 25% CAGR over the next four years”,2024Q4,康宁光通信板块的企业网络收入超过了运营商业务收入,我们相信这一趋势也将逐步在国内光纤光缆大厂身上发生。2025年,预计AI相关光纤光缆需求占中国总需求约10% ;北美地区预计占比为20%-25%;但随着AI投资的持续增长,以及后续scale up使用光纤光缆,预计AI相关的光纤光缆需求占比还将大幅提升。

IDC及液冷与电源

IDC:算电协同发展有望提速

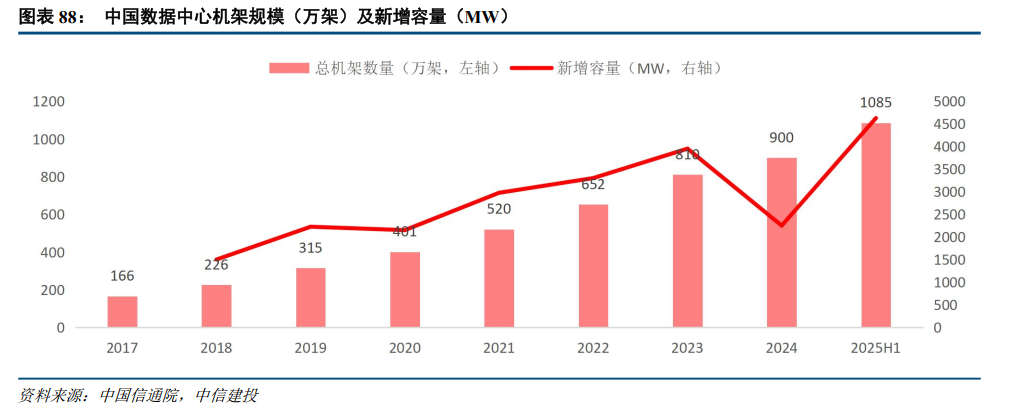

随着AI算力需求的不断增长,数据中心作为算力底层基础设施需求量不断扩大,我国2025年上半年数据中心新增交付容量已超过以往全年的新增交付容量。根据中国信通院数据,截至2024年底,我国在用数据中心机架规模达900万架(按单机柜2.5KW统计),同比增长11.11%。2017-2024年,我国在用数据中心机架规模较快增长,7年年均复合增长率达23.35%。2024年,我国在用数据中心机架规模同比增速有所下滑,预计与基数扩大及行业对算力资源进行优化改造有关。截至2025年6月底,我国在用数据中心机架规模达1085万架,较2024年底新增185万架,对应IT负载4.63 GW,2025年上半年的新增交付容量已经超过以往全年的新增交付容量。

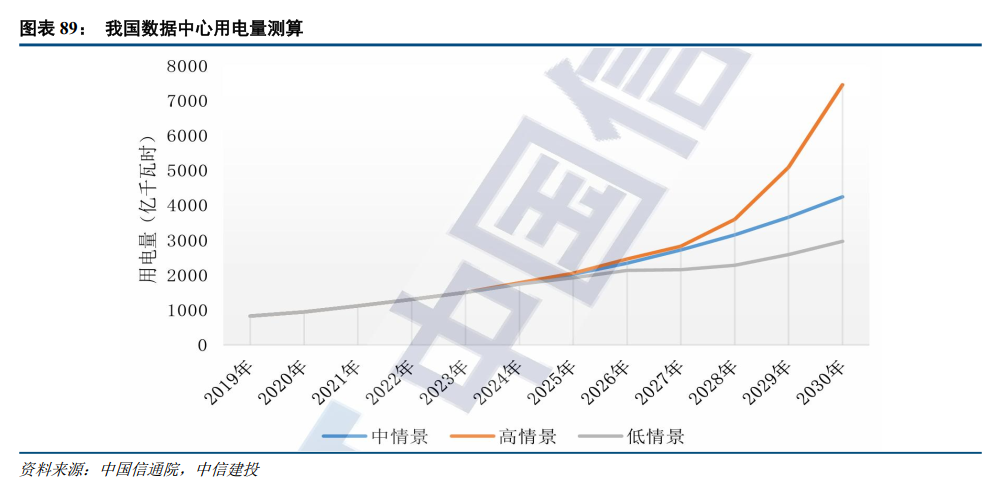

数据中心用电量快速增长,电力供应重要性凸显,随着单机柜的功率密度的快速提升,IDC供电架构向HVDC演进,同时更大的用电量也为绿电直连打开成长空间。据中国信通院数据,2024年全国数据中心用电量超过1660亿千瓦时,约占全社会总用电量的1.68%,用电量同比增长10.7%,而同期全社会总用电量的增速为6.8%。中国信通院测算,高情景下,人工智能爆发增长,2030年我国算力中心用电或超过7000亿千瓦时,占全社会用电量5.3%;低情景下,人工智能慢速增长,2030年我国算力中心用电将达到3000亿千瓦时左右,占全社会用电量2.3%。总体来看,数据中心的用电量占社会总用电量的比例都在提升。

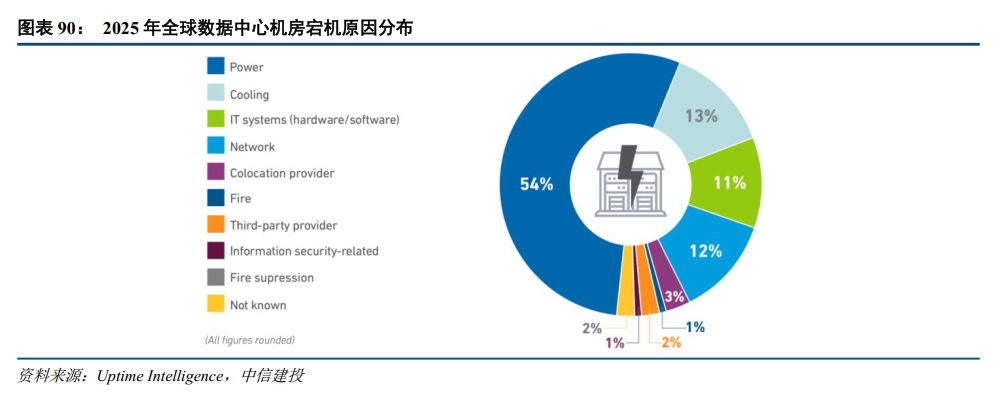

电力故障为当前全球数据中心宕机的主要因素。据Uptime Intelligence《Annual outage analysis 2025》,2024年全球数据中心机房宕机原因中,电力故障占到了54%,远高于散热故障、IT系统故障等其他因素。

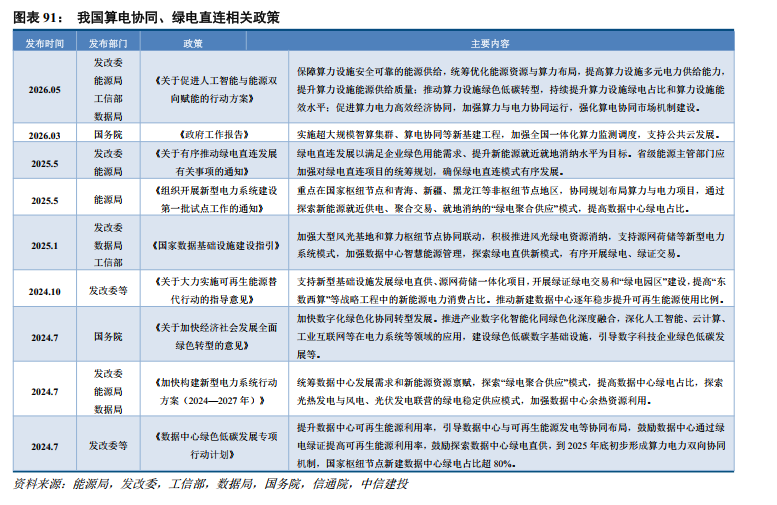

算电协同写入政府工作报告,产业发展有望提速。十四五”以来,我国为促进新能源就地就近消纳,陆续出台政策支持新能源直供电,鼓励在数据中心等周边地区开展试点。2025年5月,国家发展和改革委员会与国家能源局发布了《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号),明确了绿电直连的定义和若干事项。2026年3月,政府工作报告首次提及“算电协同”,提出实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。

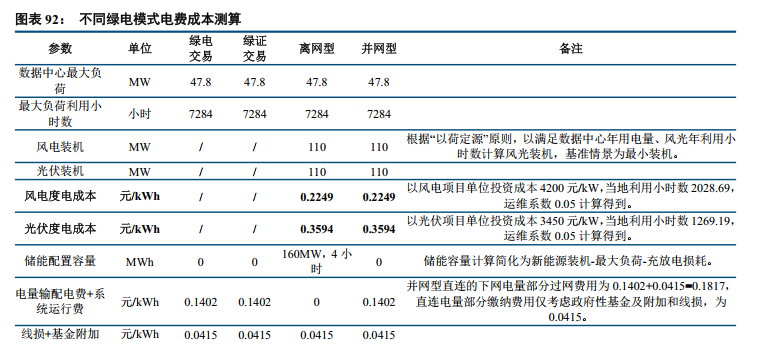

绿电直连可显著降低数据中心度电成本。国网冀北电力有限公司对张家口某数据中心全寿命周期单位用电成本估算的分析显示,在满足数据中心80%绿电占比、不考虑新能源电量返送电网、用户侧变电站投资以及绿电直连相关设备投资成本的情况下,并网型绿电直连模式度电成本较绿电交易模式低0.11元。第三方IDC公司自建绿电直连源网荷储一体化项目可降低用电成本,电费降低所带来的费用节省或与客户分享,但对IDC公司而言,在保留部分利润的同时还可以价格优势吸引客户,实现双赢。

2025年4月以来,我国多地开展算力摸底有关工作,有望避免各地盲目重复建设,行业未来发展更加有序,同时在多卡互联、单机柜内算力密度快速提升的趋势下,单机柜的功率密度将快速提升。目前,我国在运营数据中心以低功率机柜为主,且多数机柜不具备改造条件,预计新需求将以新建AIDC承接为主。我们认为,IDC行业为累积发生的业务模式,相关公司业绩增长的爆发性或稍弱,但持续性、稳定性更强,在需求不断扩大、行业供给更加有序的背景下,建议持续关注。

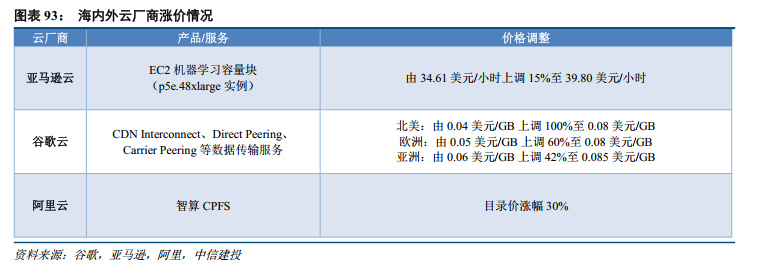

算力需求持续旺盛,海内外云厂商提价。2026年1月,亚马逊云与谷歌云相继宣布价格上调,打破了行业二十年来“只降不升”的定价传统,反映出下游算力需求持续旺盛。AWS率先宣布对用于大模型训练的EC2机器学习容量块实施15%的价格上调,随后,谷歌云通过官方邮件通知客户,将于 2026年5月1日对CDN Interconnect、Direct Peering、Carrier Peering等数据传输服务的价格进行调整,调整后,北美地区数据传输价格涨至0.08美元/GB(原0.04美元/GB)。2026年3月,国内云计算市场迎来密集调价窗口,三大云厂商在十天内相继宣布提价,全面跟进海外涨价趋势。3月11日,腾讯云率先发布公告称,自3月13日起将对混元系列模型服务价格进行调整。3月18日,阿里云与百度智能云同日官宣涨价。阿里云在公告中明确表示,涨价源于全球AI需求爆发、供应链持续紧张,行业核心硬件采购成本显著上涨。

算力供需失衡推动算力租赁需求,核心算力资源稀缺。据QYResearch的调研数据,2024年全球GPU算力型服务器租赁市场规模已达到59.12亿美元,预计到2031年将飙升至236.2亿美元,期间年复合增长率高达21.4%。中国市场表现尤为亮眼,2024年智能算力租赁规模达377EFlops,同比增长88%,预计2027年将达到1346EFlops,未来三年复合增长率维持在53%左右,远超全球平均水平。今年以来,国内高端芯片供应紧缺,租赁价格不断上涨,一线算力租赁厂商一季度业绩已有体现,后续有望持续释放,关注融资能力强、拿到长期订单的公司。

服务器液冷实现“0-1”的质变,关注核心零部件及工艺

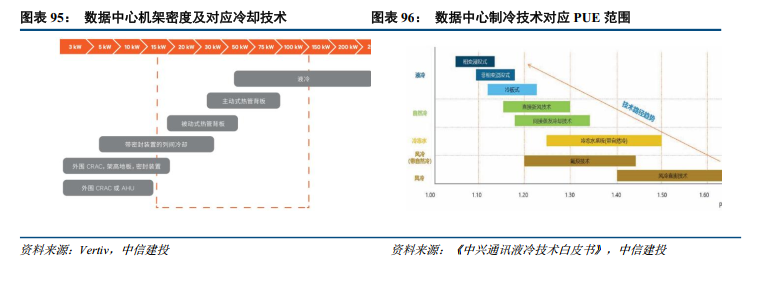

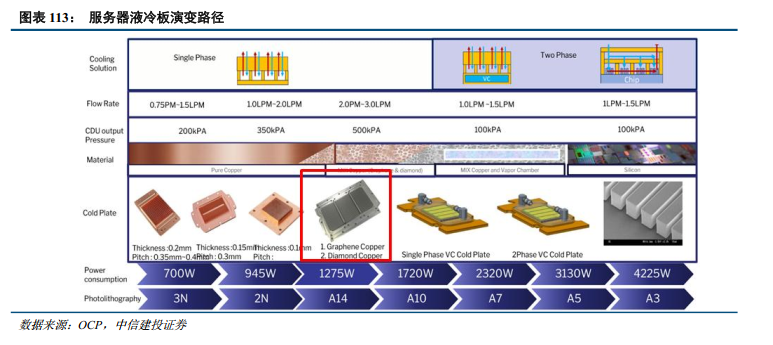

高算力芯片迭代与AI算力集群建设持续拉动算力中心单机功率密度大幅攀升,全球液冷渗透率迅速提升。传统风冷主要通过冷热通道封闭、近端制冷等优化方式,适配中低功率机柜的散热需求;但当单机架功率密度提升至20kW及以上时,风冷散热已接近物理瓶颈,各类液冷技术逐步成为主流解决方案,可充分匹配高热密度机柜的稳定散热诉求。同时,液冷技术高度契合数据中心绿色低碳、节能降碳的行业发展趋势。PUE是衡量算力中心能效与绿色发展水平的核心指标,PUE数值越趋近于1,代表数据中心制冷冗余越低、绿色节能水平越高,冷板式液冷产业化成熟度最高、工程落地案例最多,也是现阶段数据中心应用最广泛的液冷散热方案。

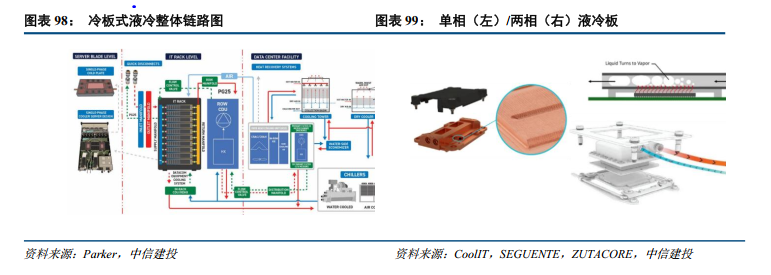

冷板式液冷:通过冷板将芯片等发热元器件的热量间接传递给封闭在循环管路中的冷却液体,冷却液带走热量,并将其传递到一次侧回路,通过冷却系统进行冷却,最后将热量排出系统。冷板式液冷系统可分为一次侧(室外)循环和二次侧循环(室内)两部分。其中,二次侧循环主要通过冷却液温度的升降实现热量转移,而一次侧的热量转移主要通过水温的升降实现。成本方面,一次侧占液冷成本的30%左右,二次侧占70%左右。冷却效果:冷板一般使用在平坦表面时换热效果最佳,如CPU、GPU和存储器模块等,不适用于电源和IC电容器等其它组件。综合来看,冷板液冷可带走机架中设备产生的70%-75%的热量,因此需要采用混合冷却方法。

冷板式液冷:通过冷板将芯片等发热元器件的热量间接传递给封闭在循环管路中的冷却液体,冷却液带走热量,并将其传递到一次侧回路,通过冷却系统进行冷却,最后将热量排出系统。冷板式液冷系统可分为一次侧(室外)循环和二次侧循环(室内)两部分。其中,二次侧循环主要通过冷却液温度的升降实现热量转移,而一次侧的热量转移主要通过水温的升降实现。成本方面,一次侧占液冷成本的30%左右,二次侧占70%左右。冷却效果:冷板一般使用在平坦表面时换热效果最佳,如CPU、GPU和存储器模块等,不适用于电源和IC电容器等其它组件。综合来看,冷板液冷可带走机架中设备产生的70%-75%的热量,因此需要采用混合冷却方法。

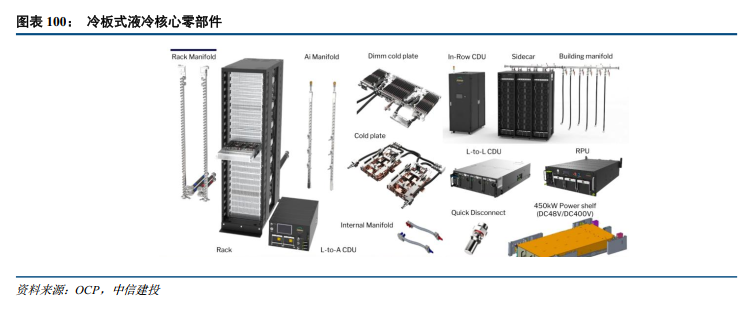

冷板式液冷二次侧(室内侧)核心部件:①液冷板(Liquid Cooling Plate):液冷板是一种通过液体循环来吸收和转移热量的散热设备,广泛应用于高性能计算和数据中心。它们通常安装在服务器或电子设备上,通过液体流动来冷却设备。②快速断开装置(QD):允许快速方便地连接和断开液体管线,且不会产生漏液。③冷却液分配单元(Coolant Distribution Unit,CDU):负责冷却剂的分配、调节和监控。它们确保每个服务器都能获得适量的冷却液,以维持适宜的运行温度。CDU分为L2A,包括:RPU(泵、水箱)、散热片、风扇,以及L2L,包括:RPU和钎焊板式换热器(BPHE)。④机柜内部管线(Manifold):柜内管线包括Rack Manifold(机架管)和Row Manifold(行管),是液冷系统中用于分配冷却液的管道系统。Rack Manifold负责将冷却液分配到机架中的各个服务器。Row Manifold则负责在机架内部分配冷却液到每行的服务器。

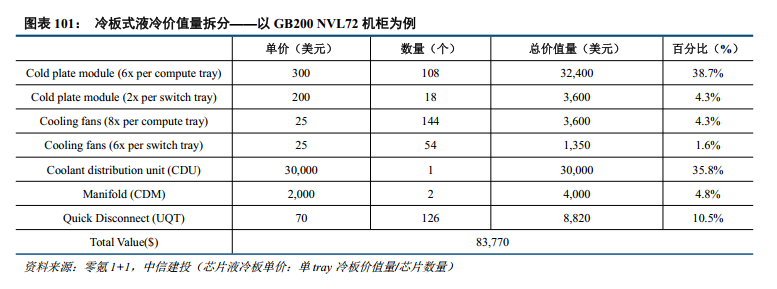

冷板式液冷机柜价值量拆分(以GB200 NVL72机柜为例)。GB200 NVL72机柜内部液冷系统的整体价值约为8.4万美元,占机柜成本的2.8%左右。分零部件来看,GB200 NVL72机柜包含126颗芯片,其中,Compute Tray包含芯片108颗(72*GPU 36*CPU),对应冷板价值量约3.2万美元;Switch Tray芯片对应冷板价值量约3600美元,合计占比达43%。冷却分配单元(CDU)单价3万美元,占35.8%。快接头价值量占比约10.5%,Manifold约占4.8%。总体来看,液冷板与CDU两项合计占整体液冷成本的78.8%,为液冷方案的核心零部件。

服务器冷板方案持续探索迭代。从GB200—GB300—Rubin机柜方案的迭代来看,GB200采用大冷板(对应2颗GPU,1颗CPU芯片),GB300 NVL72机柜尝试小冷板方案,即每颗芯片对应一块小液冷板,同时带来快接头数量倍级提升,成为方案的最大变化点。随着大批量出货,高密度快接头和冷板的方案稳定性较差,因此GTC 2026大会上英伟达展出Rubin机柜方案回归大冷板方案,同时考虑高导热材料和零部件变化。

建议关注核心零部件CDU、水泵、冷板模组等。CDU和冷板模组是数据中心二次侧价值量占比最高的零部件,随着芯片热功耗持续提升,以及单机柜芯片数量不断提升,对CDU(与机柜功耗直接相关),冷板(与芯片功耗直接相关)的要求不断提高,而液冷水泵作为CDU核心零部件,是机柜内冷却液泵送的关键。中长期来看,负责核心零部件与核心环节的厂商有望构建产品壁垒。

近芯片高效散热需求提升,把握金刚石等新材料应用的机会

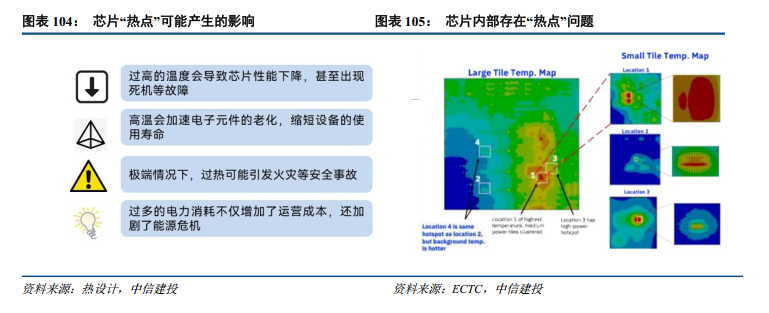

近芯片散热需求持续提升,“热点”问题亟待解决。随着半导体产业遵循着摩尔定律逐步向2纳米、1.6纳米甚至是1.4纳米迈进,尺寸不断缩小,功率不断增大,带来了前所未有的热管理挑战。芯片在运行过程中会产生大量热量,若散热不及时芯片温度将急剧上升,进而影响其性能和可靠性。芯片内部热量无法有效散发时,局部区域会形成“热点”,导致性能下降、硬件损坏及成本激增。当电子设备温度过高时,工作性能会大幅度衰减,当芯片表面温度达到70-80℃时,温度每增加1℃,芯片的可靠性就会下降10%。

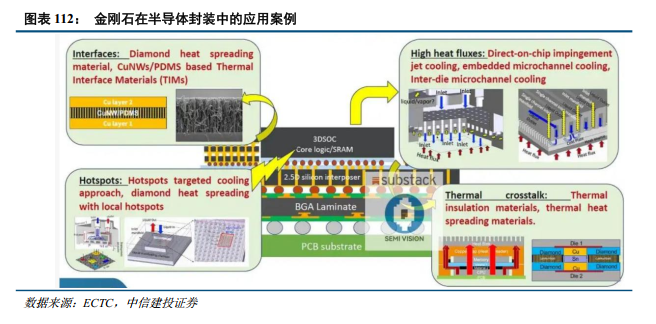

在持续推动芯片性能突破的过程中,如何超越传统热力学极限已成为行业关键挑战。随着算力需求爆发式增长,芯片功率密度不断攀升,散热能力直接制约着性能的释放与系统的稳定性。在此背景下,近芯片端的均匀散热成为技术突破的核心所在,而封装环节因其紧贴芯片、主导热量导出的特点,正成为未来产业价值增长的重要领域。台积电与英伟达作为产业链上下游的领军企业,虽定位不同,却在技术演进方向上高度协同,共同聚焦于三大关键目标的实现:一是降低热阻。通过优化热界面材料、改进微凸块与中介层结构,减少从晶粒到散热器的热传导阻力,提升导热效率;二是增加有效散热面积。在封装内部集成更复杂的微流道、均热板或三维堆叠结构,扩展散热界面,增强单位面积散热能力;三是支撑高功率高密度运行。为下一代AI芯片在更高功率与更高晶体管密度下的稳定工作提供可靠热管理基础,避免过热降频或失效。

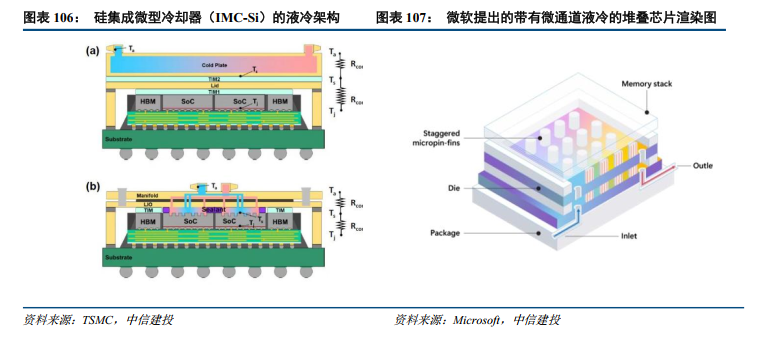

硅集成微通道:台积电方案利用先进的硅制造技术,在有源硅芯片的背面直接制造硅微柱阵列,以实现直接液体冷却。经验证,硅集成微型冷却器(IMC-Si)能实现高散热低能耗的效果。微软成功测试了一种新型冷却系统,其散热效果比目前常用的冷板高出三倍。该系统采用微流体技术,将液体冷却剂直接引入热源硅片内部。硅片背面直接蚀刻出微小通道,形成凹槽,使冷却液能够直接流经芯片上,从而更高效地散热,微流体技术能将GPU内部硅片的最高温升降低65%,但具体降低幅度会因芯片类型而异。

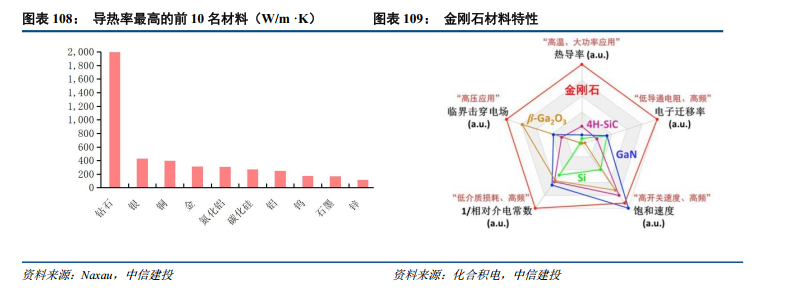

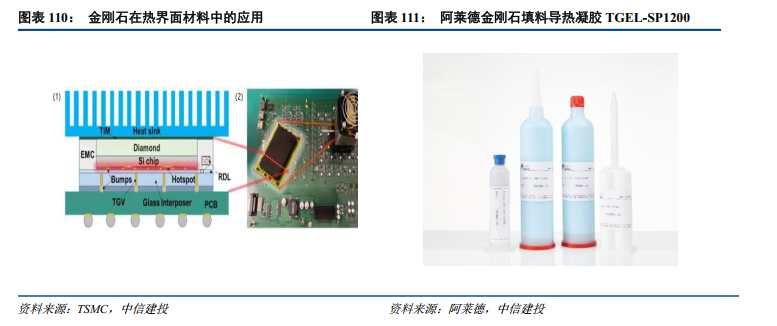

衬底新材料:目前,几乎所有高端AI芯片都采用台积电的CoWoS先进封装技术,而其中的硅中介层是散热的关键瓶颈。硅中介层存在诸多问题:热导率低,易导致热量容易堆积形成“热点”;结构脆弱,在大尺寸封装中容易出现开裂、翘曲;热膨胀系数不匹配,导致封装可靠性下降。在此背景下,以碳化硅和金刚石为代表的新型材料方案逐渐崭露头角。以金刚石为例,其作为半导体衬底材料优势显著。1)高热导率:金刚石在目前已知材料中热导率最高,能在高功率密度设备中有效散热。2)高带隙:金刚石的带隙约为5.5eV,能够在高温、高电压环境中稳定工作,特别适用于高温/高功率电子设备。3)极高的电流承载能力:金刚石的电流承载能力远超传统半导体材料,能适应高电流应用。4)优异的机械强度:金刚石的硬度和抗磨损性使其在苛刻的工作条件下能够保持稳定性能,增加器件的可靠性和寿命。5)抗辐射性:金刚石的抗辐射性使其适合用于空间、核能等高辐射环境中。

热界面材料:一方面,金刚石粉末可以作为填料应用于导热凝胶。导热凝胶主要由高导热填料和弹性基体组成,导热填料通常以固体粉末形式存在,涵盖金属、非金属以及高导热性能的陶瓷、碳基材料等。常见的导热填料有氧化铝、氮化硼、碳纤维、石墨、金刚石等。其中,金刚石粉末凭借其极高的导热性能,被广泛用于高端导热材料,尤其适用于需要高效热传导和低热膨胀的场景。另一方面,金刚石本身可以作为热界面材料。金刚石本身具有优异的物理和化学特性,是优质的导热材料,但目前存在加工难度大、成本高等问题。

关注芯片散热新材料应用,金刚石材料优势显著。金刚石作为一种散热材料,它的热导率可以达到2000W/m·K,是碳化硅(SiC)、硅(Si)和砷化镓(GaAs)热导率的4倍、13倍和43倍,比铜和银的热导率高出4-5倍。在热导率要求超过500W/m·K时,金刚石是唯一可选的热沉材料。金刚石作为散热材料主要有三种应用方式:金刚石衬底、热沉片以及在金刚石结构中引入微通道。Akash Systems的钻石冷却GPU技术可以有效降低GPU热点温度10-20摄氏度,风扇速度减少50%,超频能力提升25%,并延长服务器寿命一倍,预计可为数据中心节省数百万美元的冷却成本,同时温度降低高达60%,能耗降低40%。

金刚石复合材料的应用。传统金属散热材料(如铜、铝)虽然导热性能较好,但其热膨胀系数与高导热、轻量化要求难以兼顾。金刚石因其导热率可超过1000 W/m·K,被认为是理想的增强相材料。芯片主动散热通过在芯片外部封装增加散热器,其中微通道液冷凭借出众的性能脱颖而出。最新的“片上微通道冷却”技术,直接在基板上加工微通道结构并通入液体,实现芯片级主动冷却。金刚石拥有超高热导率,且线膨胀系数低,与铜复合形成的金刚石铜复合材料,不仅线膨胀系数大幅降低,热导率更远超钨铜、金刚石铝等传统复合材料,完美契合第三代半导体的热管理需求。

国内外积极布局金刚石材料在半导体散热中的应用。以Akash Systems为例,2月向印度最大的自主云服务提供商NxtGen AI PVT Ltd交付了全球首批钻石冷却GPU服务器。产品配备NVIDIA H200 GPU服务器,并集成了Akash专有的Diamond Cooling®散热技术;3月发布全球首款搭载AMD MI350X GPU、由MiTA制造的钻石冷却 AI 服务器。首批订单已收到3亿美元。提供无降频稳定性能,GPU降温最高可达10°C,散热功耗最高可降低100%。4月8日,曙光数创在郑州正式发布全球首个MW级相变浸没液冷整机柜解决方案C8000 V3.0,方案在保持浸没式相变液冷核心突破的同时,首次规模化应用宁波赛墨科技自主研发的金刚石铜微通道产品,为系统算力提升提供关键材料支撑。

总体来看,伴随算力需求提升与第三代半导体发展,未来金刚石在高端散热市场空间广阔,建议持续关注金刚石等新材料在半导体行业的应用,未来将有不错的应用空间。

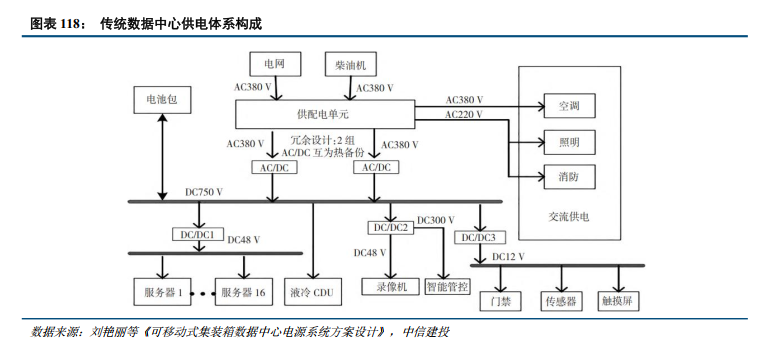

功率密度持续升级,重视机柜式服务器电源升级机遇

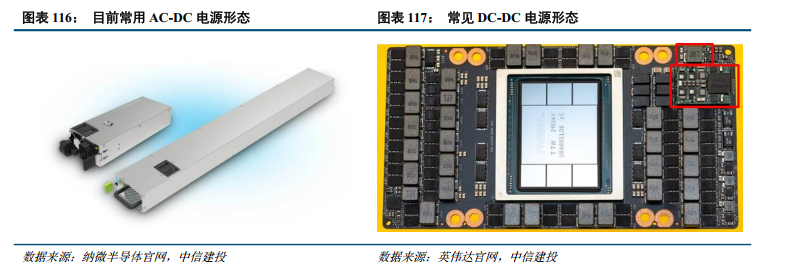

从供电过程本质上来看,电源本身不产生任何能量,只是作为电网中电能的传导,其核心是实现整流与变压两项功能。整流即是实现不同形态电能的转换(直流变交流、交流变直流),变压即是实现电压的升高或降低。此外,针对于特定场景,电源会添加额外功能,如服务器电源就需要在散热、监控、电流调节上做额外的功能追加。从用途功能分类上,电源可分为嵌入式电源与非嵌入式电源,嵌入式电源通常被直接安装在设备内部或特定空间内,又可分为普通开关电源与模块电源两类,其中模块电源往往是被镶嵌在电路板上。

整体来看,AI电源的架构从供电次序的角度来看主要分为三级:UPS—AC/DC—DC/DC。在数据中心的电力从电网传输到加速器芯片的过程中,电压要从1-3万伏特降低至0.5~1伏特以供芯片使用,其中电源主要指AC/DC与DC/DC部分。AC/DC环节的输入是PDU输入的交流电,经过降压、整流两个过程最终输出12V直流电,此后再经过层层降压以达到芯片的工作电压(AI服务器因为耗电大,为减少损耗所以可能选择先输出较高的50V/48V电压)。DC/DC环节则进一步将电压调降至芯片可用电压,一般而言是将12V降至1V或0.8V,若整体服务器功耗较大,也可能是先从50V/48V降至12V,再从12V降低至1V或0.8V。

AI需求将带动能耗进入快速增长阶段。耗电量可以根据AI服务器的预计销售量及其额定功率进行预测,考虑到AI服务器的快速放量,预计2026年AI带来的电力消耗有望达到2023年的10倍。当前算力需求主要由模型训练所贡献,后续伴随AI应用快速落地,算力与算力能耗需求增长仍有进一步提速空间。

核心看,伴随服务器(尤其是AI服务器)功耗总额的快速提升,在OCP ORV3标准限制下服务器电源必须通过提升功率密度并维持高能源转化率(钛金96%以上)以满足服务器运转需要。更好的材料、更优的拓扑、更多的集成是功率密度提升的主要途径,因此电源行业不仅享受了总功耗提升带来的需求快速上行,同时也因为材料变更、散热需求加强等因素带来了单瓦特价格提升现象,并助力行业空间快速扩容。此外,考虑到近期大陆区域外流片难度加大,伴随大陆区域流片芯片占比增加,电源功耗需求有望呈现进一步提升趋势。

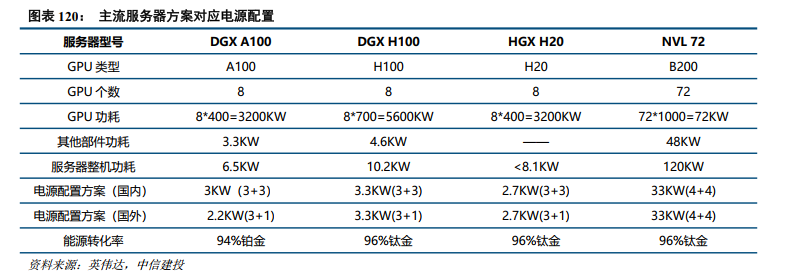

从实际配置角度看,服务器整机品类繁多,不同服务器芯片配置方案不同。以DGX系列为例,DGX A100整机功耗上限6.5KW,DGX H100 整机功耗上限 10.2KW,NVL 72 整机功耗120KW。伴随单电源功耗总额快速上升,电源功率密度也处于持续提升进程当中,考虑到功率密度的提升同时还伴随着单功耗价格的上升,市场空间快速扩容。

此外,伴随单机柜容纳GPU数量逐渐增多,机柜功耗总额快速提升(NVL 72总功耗已达120KW)。机柜类服务器占比的提升在三个层面对供电系统提出更高要求:1)更高性能的供电总线;2)更高压的交流与直流电(如DC/DC模块电压输入可达800V,从而大幅减少发热损耗);3)更低损耗的内部供电电路。从而使得电源获得了额外的溢价能力,市场空间更加广阔。

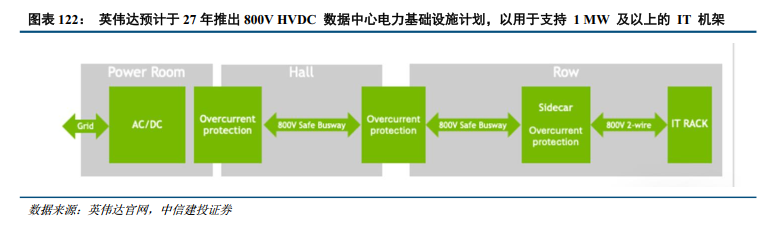

后续伴随海外Rubin架构芯片产品落地,服务器电源功率密度有望再次实现飞跃。近期,英伟达联合其他电气设备供应商,发布预定2027 年落地的800 V HVDC 数据中心电力基础设施计划,以用于支持 1 MW 及以上的 IT 机架。考虑到当前机柜式服务器中电源的溢价主要来自于空间的紧缺以及散热能力的提升,远期1MW机柜必将衍生出更高价值量的电源需求。、

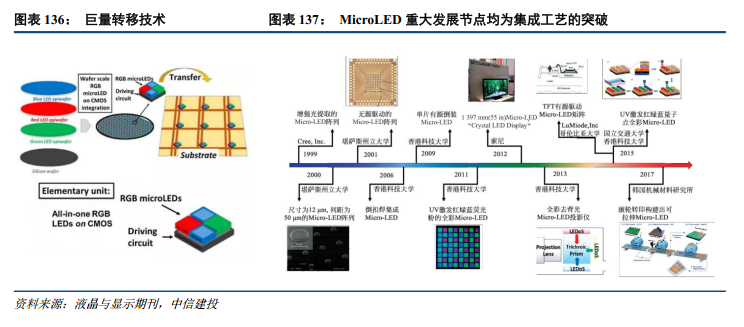

新技术MicroLED:有望成为低功耗、低时延、高可靠光互联方案

AI数据中心互联提速,“窄而快”路线推升短距链路功耗与散热压力

AI算力集群持续扩张,GPU/ASIC之间、服务器之间和机柜之间的数据搬运需求快速提升,光互联逐渐成为数据中心网络扩容的重要基础设施。与传统服务器时代相比,AI训练和推理集群对带宽密度、传输时延和稳定性的要求更高,光模块数量随交换网络规模扩大而增加,其功耗、散热和可靠性问题开始成为系统设计中需要重点考虑的环节。

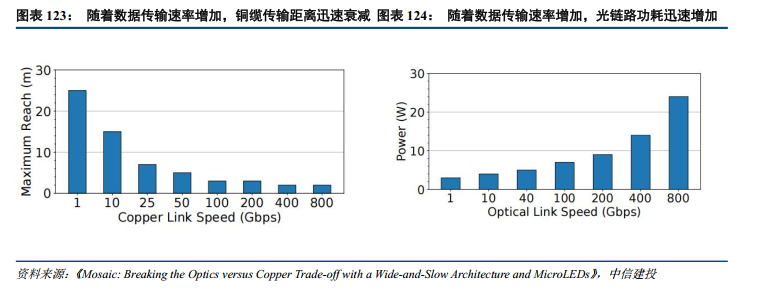

当前高速互联长期沿着“窄而快”路线演进,即通过少量高速串行通道承载总带宽。该路线在标准化和工程实现上较为成熟,但随着单通道速率从50G、100G继续向200G及更高速率提升,链路设计压力明显加大。尤其在介于铜缆优势距离和传统光模块优势距离之间的短距高带宽区域,继续使用铜缆会面临高频信号衰减过重、均衡补偿难度上升和可用距离压缩;切换为传统光链路又会引入光电转换、驱动、CDR/DSP和散热等额外功耗。

因此,在铜缆与传统光模块二者中间的短距高带宽场景正在形成新的系统约束。铜缆在速率提升后距离受限,传统光链路在短距高密度部署中功耗和散热成本较高。后续新型光互联方案的探索,本质上是在这一中间区域寻找更低单位比特能耗、更易散热、更适合高密度短距互联的补充路径。而要理解MicroLED方案的优势,需要先拆解传统光模块的核心构成,它们共同决定了高速光链路的功耗和复杂度。

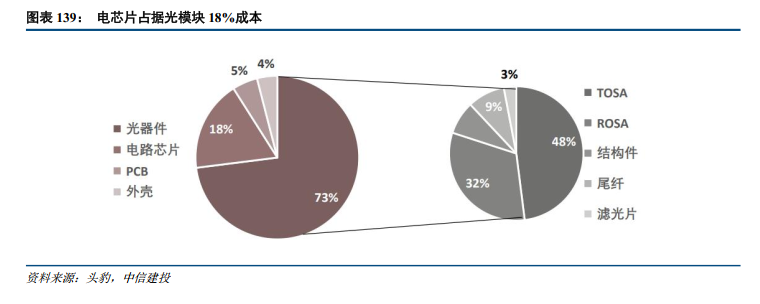

传统光模块由光源、接收器和电芯片共同完成光电转换

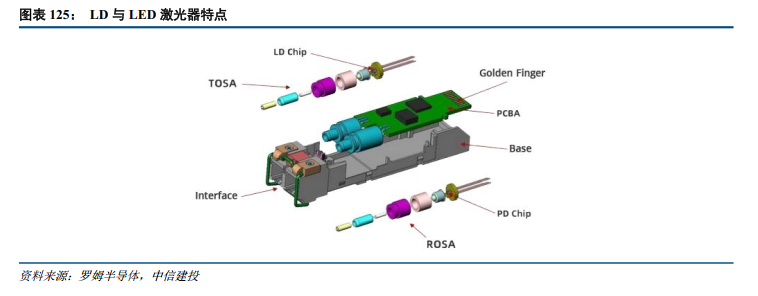

光模块是光纤通信系统中的核心光电子器件,承担电信号和光信号之间的转换功能。典型光收发一体模块主要包括TOSA、ROSA、功能电路和光电接口等部分:TOSA位于发射端,将电信号转换为光信号;ROSA位于接收端,将光信号转换为电信号;功能电路负责信号处理、驱动、控制和供电;光电接口则完成模块与交换机、光纤之间的物理连接。随着光模块速率提升,各环节对带宽、噪声、线性度和散热的要求同步提高。

TOSA的核心部件是半导体光源,并配合隔离器、准直透镜、耦合器等无源器件,将电信号调制为可在光纤中传输的光信号。光源类型包括LED与LD光源,现有高速光模块以LD激光器为主,典型方案包括VCSEL、DFB、EML等:VCSEL多用于短距多模场景,具备功耗低、易阵列化等特点;DFB和EML更多用于中距、高速单模光模块,其中EML将光源和调制器解耦,适合更高波特率传输。

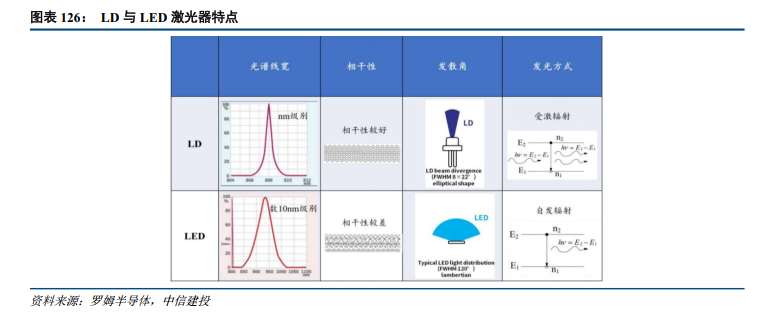

从光源原理看,LED和LD均基于半导体PN结发光,但发光机制和适用场景差异较大。LED依靠自发辐射,光谱较宽、发散角大、相干性弱,耦合效率较低,但结构简单、成本低、可靠性好,传统上只在低速短距场景有少量应用。LD依靠受激辐射和谐振腔形成激光,具备线宽窄、方向性强、调制速率高、耦合效率高等优势,因此成为现有高速光模块的主流光源。但LD方案也带来更高的器件复杂度,单通道速率提升会推高光源、调制器、驱动电路和温控设计要求,进而增加功耗和封装复杂度。

ROSA的核心部件是光电探测器及TIA跨阻放大器,负责将接收到的微弱光信号转换为电信号并放大。光模块常用探测器包括PIN和APD两类:PIN结构相对简单、成本较低、线性度较好,适合短距离和中低灵敏度场景;APD具备雪崩倍增效应,灵敏度更高,适合更远距离或更高接收灵敏度要求的场景,但成本、偏压和噪声控制要求也更高。随着速率提升,ROSA侧对灵敏度、带宽、噪声和线性度的要求同步提高。

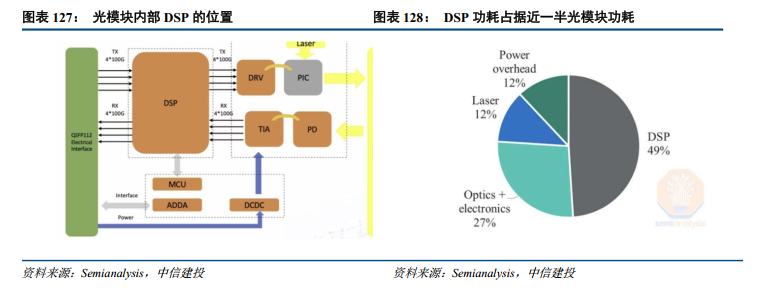

功能电路中的DSP是高速光模块中功耗较高的环节。高速信号在传输中会受到色散、噪声、码间串扰等影响,DSP通过均衡、调制/解调、FEC纠错和时钟恢复等功能提升链路质量。在高速模块中,DSP往往占据较高功耗比例。传统高速光模块的困境并不只来自单个光源器件,而是来自“高速光源/调制器 高灵敏接收器 复杂DSP/模拟前端”的系统组合:速率越高,链路补偿越复杂,模块功耗、散热、成本和可靠性压力越大。

MicroLED提供低速高并行光互联思路

在传统高速光模块中,提升总带宽主要依赖提高单通道速率,但这会同步推升光源调制、接收放大、DSP补偿和散热设计难度。对于介于铜缆和传统光模块之间的短距高带宽场景,如果继续沿用少数高速通道方案,系统需要在信号完整性、功耗和散热之间付出更高代价。因此,一种新的思路是降低单通道速率,通过更多并行通道来承载总带宽,把系统压力从“单通道做得更快”转向“通道数量做得更多、每个通道更简单”。

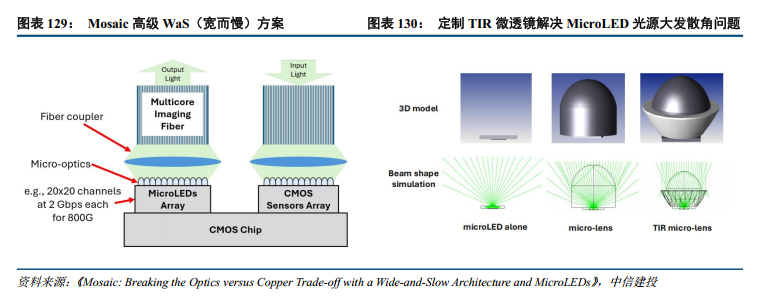

MicroLED正好具备支撑这种架构的器件特征。MicroLED本质上是基于III-V族化合物半导体材料的微米级自发光器件,采用GaN/InGaN等材料制备PN结,通过电子与空穴复合释放光子。与传统LED相比,MicroLED尺寸可缩小至10微米以下,适合高密度二维阵列集成;与传统激光器相比,MicroLED不依赖激光谐振腔和阈值振荡,单点驱动简单、温度适应性强、可靠性较高,但存在发散角大、光谱较宽、光纤耦合难度高等问题。

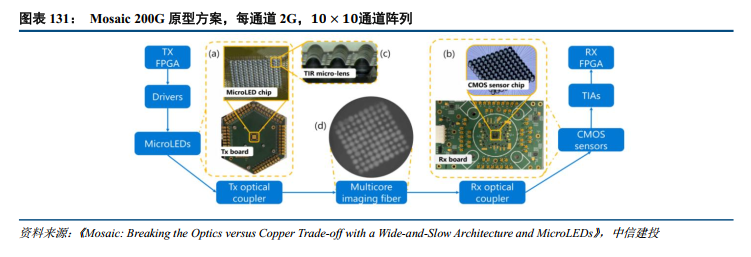

微软Mosaic方案将MicroLED从显示领域迁移到数据中心光互联,核心思想是用大量并行低速通道替代少数高速通道,实现从“窄而快”到“宽而慢”的架构切换。传统800G光模块往往由少数100G/200G级通道构成,单通道对调制器、驱动器、接收器和DSP要求极高;Mosaic则把总带宽拆分到数百个MicroLED通道,每个通道只需运行在1G至数G量级,从源头降低信号完整性压力。

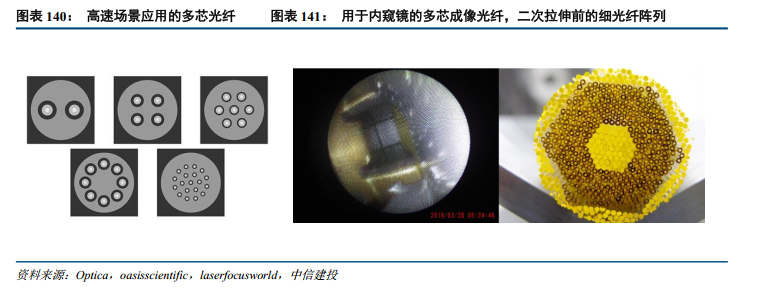

Mosaic的系统构成包括MicroLED发射阵列、定制TIR微透镜、多芯成像光纤与CMOS传感器阵列。MicroLED负责低功耗发光;TIR微透镜用于解决MicroLED朗伯发光带来的大角度发散问题,提升耦合效率并降低通道间串扰;多芯成像光纤提供上千至上万级独立纤芯,实现MicroLED阵列与光纤通道之间的高密度映射;接收端则利用可见光波段优势,采用成熟CMOS图像传感器工艺承接光电转换。

这一方案的关键在于“低速”本身成为系统优势。单通道速率降低后,光谱展宽带来的色散影响、通道间时延差异以及电子链路均衡压力均显著下降,使系统可以使用简单NRZ编码和模拟均衡,不再依赖高功耗DSP、复杂PAM4调制、DAC/ADC和重型FEC逻辑。换言之,MicroLED光互联不是把LED做成更像激光器,而是利用MicroLED阵列化、低成本、高可靠的特性,重新匹配短距互联对距离、功耗和可维护性的需求。

低功耗、低时延和高可靠性构成MicroLED光互联核心优势

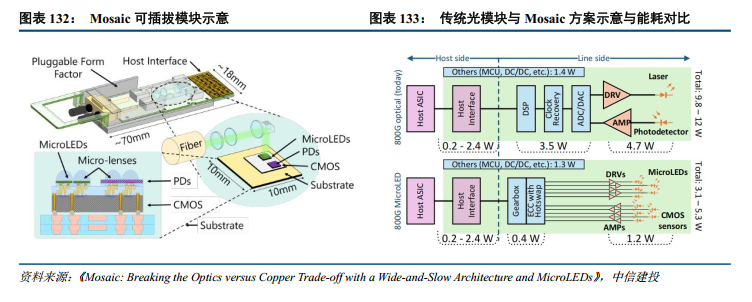

在低速高并行架构下,MicroLED光互联的优势首先体现为功耗下降。Mosaic以10m长度800G AOC为对比标准,方案光链路功率约3.1-5.3W,较主流方案降低56%-68%;其中模拟前端与MicroLED功耗约1.2W,后端约0.4W。功耗下降不仅来自MicroLED发光器件本身,更重要的是低速并行架构省去了DSP、ADC/DAC、复杂CDR和高强度FEC等高功耗环节。

低时延来自电子后端的大幅简化。传统高速光模块需要DSP进行均衡、补偿和纠错,高速链路中的FEC也会引入额外延迟;Mosaic使用低速NRZ、模拟均衡和部分冗余通道传递时钟信号,减少CDR和DSP参与。对于Scale-up场景而言,GPU之间同步通信频繁,低时延与低功耗同样重要。

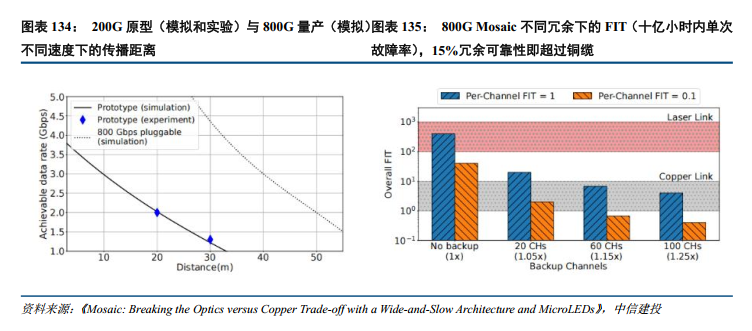

可靠性方面,MicroLED光互联同时具备器件级和系统级优势。器件层面,MicroLED无激光谐振腔、无需复杂温控,对温度变化的敏感性低于激光器;系统层面,“宽而慢”架构允许以较低成本配置冗余通道。Mosaic通过轻量ECC叠加热备通道,在单通道故障时先屏蔽错误,再切换至备用通道,目标是在不中断链路的情况下实现容错。Mosaic文章显示,800G链路模拟中约15%冗余通道即可达到甚至超过铜缆可靠性。

传输距离上,MicroLED方案定位于铜缆和传统光模块之间的短距高带宽场景。Mosaic 100G原型在100通道条件下,可在20m距离以1G速率稳定传输,在30m距离以1.6G速率稳定传输;后续800G可插拔版本模拟显示,在2G单通道速率下可支持约50m传输,10m短距场景下单通道速率还可进一步提升至8G。该距离范围可覆盖机柜内、机柜间以及部分数据中心短距互联需求。

MicroLED成本优势显著,但工程化仍是MicroLED光通信落地关键

MicroLED光互联的成本优势并不只取决于单颗MicroLED价格,而是来自发射端、接收端、光纤介质和电芯片复杂度的综合变化。发射端方面,MicroLED在显示领域仍受巨量转移、良率和设备成本约束。Micro LED 面板需要将数百万颗芯片——每个芯片宽几微米——移动到基板上,且没有任何错位会影响图像质量。这是现代显示制造中较为苛刻的工艺之一,不同生产商的良率差异很大。对于800G链路,如果采用数百个低速MicroLED通道,关键在于阵列制备、驱动集成和封装对准能否形成规模化工艺。

从发射端价格来说,良率问题直接反映到显示领域MicroLED价格较高,但是平均仍比激光器便宜。目前显示领域MicroLED价格在1500-8000美元/m²,以典型1.2mm像素间距为例,每平方米约200万颗MicroLED,单颗MicroLED平均成本在美元/颗的量级。以800G光模块为例,800G光模块需要2-4颗,单颗成本8-10美元,总成本在20-40美元;而对MicroLED,以单通道2G来算,800G需要400通道,成本将控制在美元量级。

接收端方面,MicroLED方案可利用可见光波段,采用CMOS探测器阵列。传统光模块接收器多使用PIN或APD,单模块通常配置4-8个探测器,其中APD成本高、工作电压要求也更高;CMOS传感器阵列则受益于手机摄像头等消费电子产业链,具备成熟工艺和规模成本优势。更重要的是,低速架构省去DSP/ADC/CDR等复杂电芯片,接收端电路简化会是成为成本下降的重要来源。

光纤介质是MicroLED光互联与传统光通信差异较大的环节。传统“窄而快”光链路根据距离、速率和波长在单模、多模之间选择;MicroLED“宽而慢”方案更倾向采用多芯成像光纤,而非通信领域的多芯光纤(一般仅4-8个单模纤芯)。从制造流程来说,多芯成像光纤主流制造路线通过堆叠拉丝法 有序排列,即先制作单根光纤预制棒,再在高温炉中拉丝得到细光纤,将这些光纤规则堆叠成阵列,之后将整个阵列加热拉伸,最后形成整根光纤。相较于普通通信光纤单根拉伸,其工艺复杂度更高,难点在于空间保持(每根光纤纤芯输入位置对应输出位置)、尺寸一致(纤芯规格一致)与串扰控制。成像光纤可提供3k至100k级纤芯,适合阵列式并行传输,但价格高于普通通信光纤,除空间映射保持、尺寸一致性、串扰控制外,在通信场景中还需要解决连接器标准化和长期可靠性验证等问题。

因此,MicroLED光通信仍处于工程化验证早期。其主要挑战包括:第一,MicroLED阵列需要兼顾高良率、高一致性和低成本驱动;第二,大规模阵列与微透镜、多芯成像光纤、CMOS接收阵列之间需要高精度耦合和封装;第三,数百至上千通道并行会带来分流汇聚、时钟管理、通道校准和系统级容错设计问题;第四,数据中心环境对温度、插拔、寿命和维护提出的要求显著高于消费电子。短期看,MicroLED光互联更可能先在Scale-up短距互联、板级互联、CPO周边互联等场景中验证,长期若产业链成熟,有望成为AI数据中心低功耗高带宽互联的重要补充路线。

Avicena等厂商加速推进商业化验证

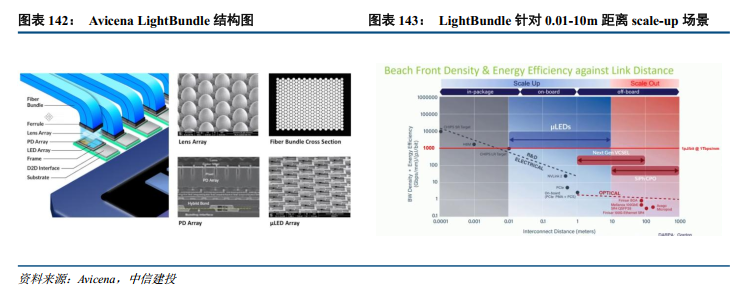

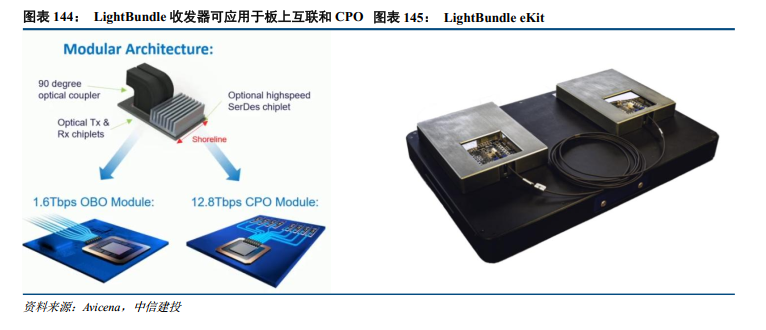

Avicena是MicroLED光互联领域进展较快的公司,其LightBundle方案同样采用“宽而慢”架构,基于GaN MicroLED阵列、微透镜阵列、成像光纤和光电探测器阵列实现芯片间高并行光互联。LightBundle面向0.01m-10m的Scale-up场景,官方说明其能耗低于1pJ/bit,岸线带宽密度超过2Tbps/mm,标准传输距离约20m、最高约30m,单通道速率覆盖4-16Gbps,并可实现约400通道并行。

Avicena的产业合作也在加快。公司于2022年、2023年分别与Lumileds、ams OSRAM合作开发可大规模生产的GaN MicroLED阵列,2025年4月与台积电合作,利用先进CMOS工艺集成接收器阵列。最新方案在接收端升级为基于CMOS的低噪声APD接收器,将能耗从1pJ/bit进一步降低至0.2pJ/bit。2026年3月,公司推出ASIC-based的MicroLED光互联评估平台LightBundle eKit,为数据中心架构师和系统厂商提供工程验证环境。

除Avicena外,MicroLED光互联正在吸引更多产业链厂商进入。PlayNitride与Brillink于2026年1月宣布合作,面向HPC与AI系统研发阵列式光子互连解决方案,其中绿色MicroLED在标准光纤中的损耗和色散表现优于蓝色MicroLED;Marvell与Mojo Vision于2026年3月宣布长期战略合作,联合开发基于MicroLED的新一代高密度光互连方案,结合Marvell高速SerDes和Mojo Vision的300mm CMOS集成、GaN-on-silicon MicroLED阵列及多芯光纤束平台。

国内外光电子、显示和晶圆制造资源也在向该方向汇聚。Ennostar、AUO与Tyntek于2026年4月展示MicroLED光通信技术,瞄准AI数据中心超低功耗短距高速互联;CEA-Leti、CEA-List与PSMC于2026年4月合作开发基于MicroLED的高带宽光通信技术,结合MicroLED光通信、硅光子、RISC-V处理器架构和3D堆叠/中介层制造平台。Credo于2025年9月收购Hyperlume,也体现高速连接厂商对MicroLED芯片间光互联路线的重视。国内华灿光电与新相微也在联合研发MicroLED光通信技术。

国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能需求过快增长,供给紧张导致出货及业绩兑现不及预期;人工智能行业发展不及预期,资本开支不及预期,影响云计算及算力产业链相关公司的需求;CSP自由现金流承压,融资出现困难等,导致资本开支不及预期;市场竞争加剧,竞争格局恶化等,导致毛利率快速下滑;原材料紧缺,或涨价超预期,导致相关公司业绩不及预期;光纤光缆价格走势不及预期,业绩不及预期;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件等板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期;持仓较高带来的交易型市场波动;市场体系化风险。

VIP复盘网

VIP复盘网