投资要点

行业观察:供需扰动延续,煤价震荡偏强

本周,煤炭市场价格延续震荡偏强运行,焦煤价格涨幅明显,动力煤价格亦小幅上涨。供给扰动与旺季预期仍是支撑煤价的核心因素:一方面,国内安监持续从严,叠加印尼出口新系统运行初期出现阶段性扰动,煤炭供给端不确定性有所增加;另一方面, “迎峰度夏”旺季临近,极端高温天气预期仍对电煤需求形成支撑。需求端:短期水电出力或阶段性抬升,但高温旺季支撑明确。6月上旬南方主汛期集中来临,长江、澜沧江等流域来水同比偏丰,川滇、两湖等水电大省水库蓄水抬升。受此影响,水电出力或阶段性压制电煤需求释放节奏,但“迎峰度夏”旺季预期仍对需求端形成明确支撑。根据国家气候中心预警,今夏大概率出现中等强度厄尔尼诺,全国多地极端高温概率抬升,夏季全社会用电负荷有望再创新高。考虑到华东、华南等负荷中心用电需求较高,若高温天气持续,电力缺口仍需依托火电兜底填补,电煤需求有望维持较强支撑。供给端:国内安监持续从严,印尼出口扰动升温。1)国内方面,6月正值全国“安全生产月”,叠加此前山西沁源留神峪煤矿事故后续督查落地,晋陕蒙等主产区安全巡查趋于常态化,超能力生产管控明显收紧,煤矿生产弹性受到压制,短期国内原煤供应难有明显增量。2)印尼方面,印尼煤炭出口新系统首日遇阻,进口煤供应扰动预期升温。6月1日,印尼新推出的单一窗口出口报告系统正式运行,部分港口出口审批出现阶段性延迟,引发市场对印尼战略大宗商品出口集中监管计划实施效果的关注。根据中国煤炭资源网报道,印尼煤炭矿业协会表示,海关并未正式暂停出口审批,本次扰动更多与新出口框架过渡有关,包括出口商需通过CEISA 4.0平台向国有企业印尼达南塔拉资源公司(DSI)进行强制报告,而非出口本身暂停。考虑到印尼是全球最大动力煤出口国,也是中国、印度等亚洲主要消费国的重要煤源,且当前亚洲电力需求进入季节性上升阶段,若后续审批延迟持续或影响船舶装货计划,从而继续扰动亚洲海运动力煤供应。库存端:北港库存震荡上行,而现货资源或相对有限。截至6月5日,环渤海港煤炭库存为2889.6万吨,延续震荡上升趋势;其中,秦皇岛港煤炭库存为691.0万吨,本周下降7.0万吨,同比增加33.0万吨,仍处于历年同期偏高水平。虽然北港库存整体高位运行,对现货价格形成一定压制,但港口内部库存表现有所分化,秦皇岛港库存本周小幅去化,或反映下游拉运需求仍有支撑。与此同时,铁路运力长期向长协保供倾斜,也导致港口货源结构发生偏移,长协煤占比较高,市场煤占比偏低,港口优质现货资源或相对有限。总体来看,在库存总量偏高与可流通现货资源有限并存的背景下,港口煤炭价格仍具韧性。

本周观察:兖矿能源拟164亿元收购山能电力资产,业绩增厚可期。兖矿能源于2026年6月3日公告,拟以现金164.15亿元收购控股股东旗下新能源集团、山能售电100%股权,电力资产注入有望显著扩张公司电力业务规模。标的资产覆盖火电、风电、光伏及售电业务,截至2026年1月底合计装机1325.2万千瓦,其中已商运705.8万千瓦、已并网未商运175.0万千瓦、在建320.4万千瓦、拟建124.0万千瓦。收购完成后,公司发电资产规模和发售用协同能力有望明显提升。1)从装机结构看,标的资产以火电为基础,同时具备风光增量。收购标的总装机中,火电784.0万千瓦、风电399.5万千瓦、光伏141.8万千瓦;2025年合计发电量/售电量分别为229.03/212.46亿千瓦时。后续伴随在建项目陆续投产,公司电力业务规模仍有进一步提升空间。2)从盈利和估值看,2025年新能源集团和山能售电合计实现归母净利润约9.58亿元,对应本次收购PE约17.1倍;2026年1月两家公司合计实现归母净利润约2.52亿元,年化后对应PE约5.4倍。同时,新能源集团2026-2028年累计扣非归母净利润承诺不低于30.59亿元;若业绩未达标或期末资产发生减值,转让方将按约定以现金方式补偿,为盈利兑现提供一定约束。需要注意的是,新能源集团仍有约32.22亿元注册资本尚未实缴,交割后将由兖矿能源按规定履行出资义务。关于本次收购,我们重点提示三点:①收购方式为现金收购,不存在增发摊薄风险,而且电力业务有望增厚公司eps;②收购金额不涉及重大资产重组,资金体量可控,不会损害公司现金分红能力;③收购涉及火电资产大部分已经投运,不会导致公司现有国内煤炭销售结构发生重大变化,不会对上市公司煤炭板块业绩弹性带来实质冲击。

煤价阶梯:预期是如何抬升的?①产能核查及预核增产能退出,国内供给收缩,煤价预期上升至700-750元/吨【持续影响】;②印尼RKAB计划缩减,进口煤炭规模下降,煤价预期上升至750-800元/吨【持续影响】;③美伊冲突影响下,大宗价格暴涨,煤价预期上升至800-850元/吨,高点突破1000元/吨【持续影响】;④替代需求爆发,煤制油、煤制气、煤化工价格飙涨,煤价预期上升至850 元/吨,高点突破1000元/吨强化【持续影响】。煤价上涨的预期催化有望逐步加强,伴随北半球Q2电煤及非电煤需求的持续释放,供不应求格局将凸显,煤价料将加速上行。

多重催化:旺季煤价上行确定性? ①供给端:矿难引发安监趋紧,供给或持续受限(《煤矿重大事故隐患判定标准》自2026年7月1日起施行);印尼煤炭出口管制 DMO政策,或将进一步降低中国煤炭进口预期;②需求端:厄尔尼诺异常高温天气 北半球迎峰度夏需求释放(欧洲天然气库容率和中国25省电厂库存均处低位),内外共振需求释放可期。此外,替代能源风光发电规模同比或将持续走弱,利好燃煤发电需求。

动力煤方面,京唐港动力末煤价格周环比上涨2元/吨

供应方面,截至2026年06月05日,462家样本矿山动力煤日均产量546.10万吨,周环比增长1.54%,同比下降4.58%。需求方面,截至2026年06月04日,25省综合日耗煤538.90万吨,相比于上周增长27.70万吨,周环比增长5.42%,同比增长10.48%。港口价格方面,截至2026年06月05日,京唐港动力末煤(Q5500)山西产平仓价868元/吨,相比于上周上涨2元/吨,周环比增长0.23%,相比于去年同期上涨254元/吨,年同比增长41.37%。

焦煤及焦炭方面,京唐港主焦煤价格周环比上涨240元/吨

供应方面,截至2026年06月05日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为69.21万吨和26.30万吨,周环比分别为-4.50%和-6.47%,同比分别-6.91%和 11.82%。需求方面,截至2026年06月05日,247家钢企铁水日产为240.7万吨,周环比下降0.12%,同比下降0.45%。产地价格方面,截至2026年06月05日,柳林高硫/低硫主焦价格指数(含税)分别为1570和1900元/吨,相比于上周分别上涨110元/吨和上涨240元/吨,周环比分别 7.53%和 14.46%,相比于去年同期分别上涨620元/吨和上涨760元/吨,年同比分别 65.26%和 66.67%。港口价格方面,截至2026年06月05日,京唐港山西产主焦煤库提价(含税)为2070元/吨,相比于上周上涨240元/吨,周环比增长13.11%,相比于去年同期增长800元/吨,年同比增长62.99%。

风险提示

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

01

核心观点及经营跟踪

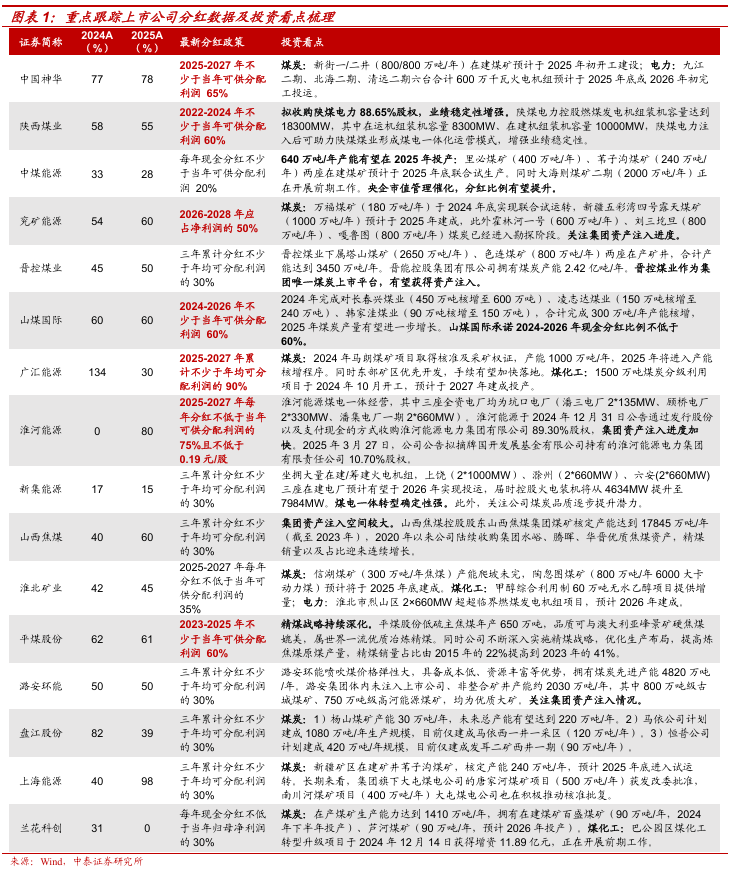

1.1分红政策及成长看点

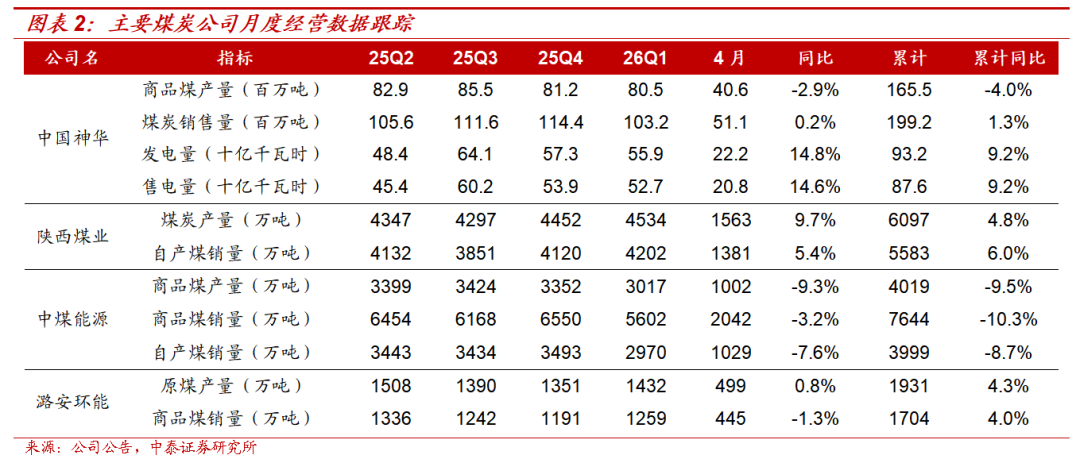

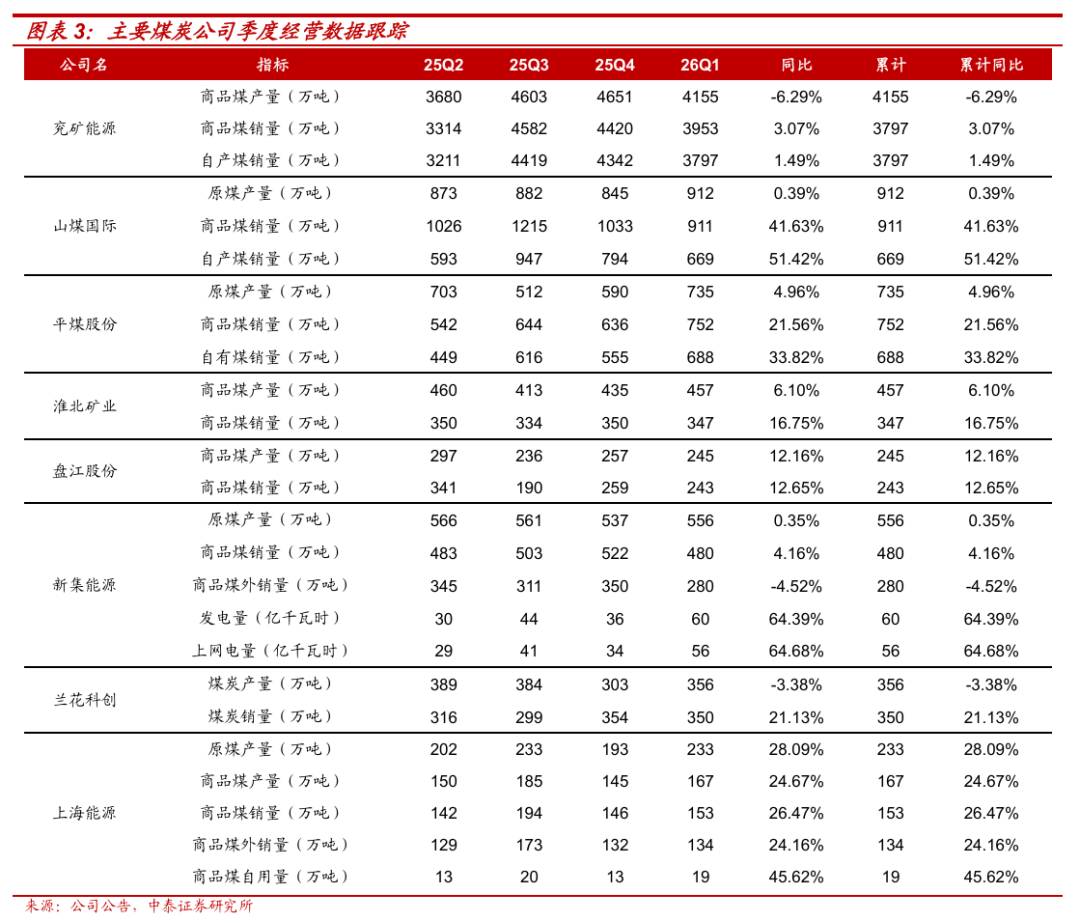

1.2上市公司经营跟踪

VIP复盘网

VIP复盘网