报告摘要

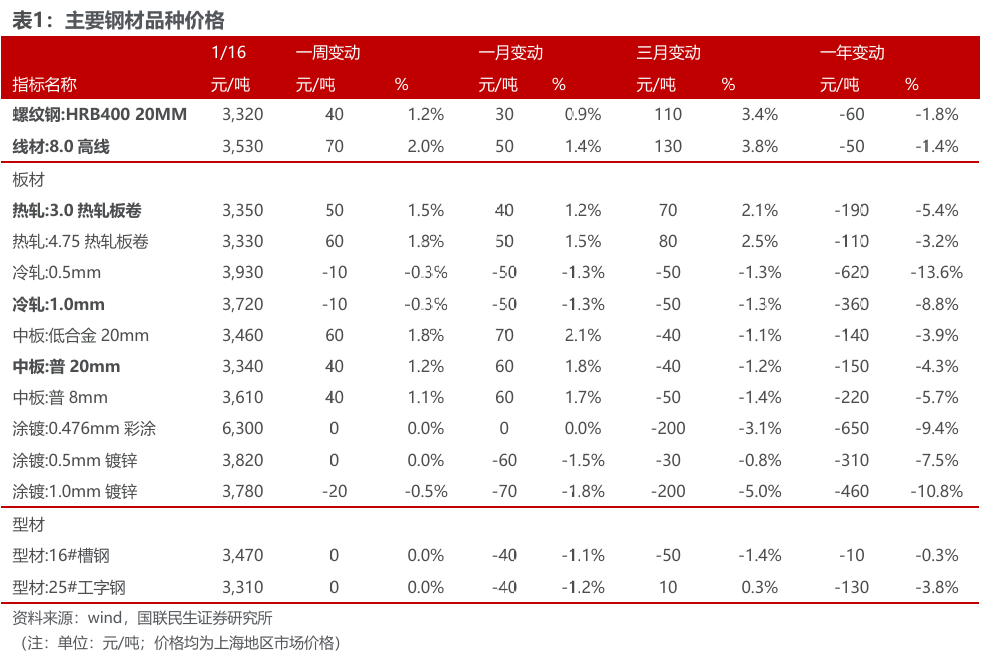

◾ 价格:本周钢材价格上涨。截至1月16日,上海20mm HRB400材质螺纹价格为3320元/吨,较上周升40元/吨。高线8.0mm价格为3530元/吨,较上周升70元/吨。热轧3.0mm价格为3350元/吨,较上周升50元/吨。冷轧1.0mm价格为3720元/吨,较上周降10元/吨。普中板20mm价格为3340元/吨,较上周升40元/吨。本周原材料中,国产矿市场价格稳中有升,进口矿市场价格稳中有跌,废钢价格持平。

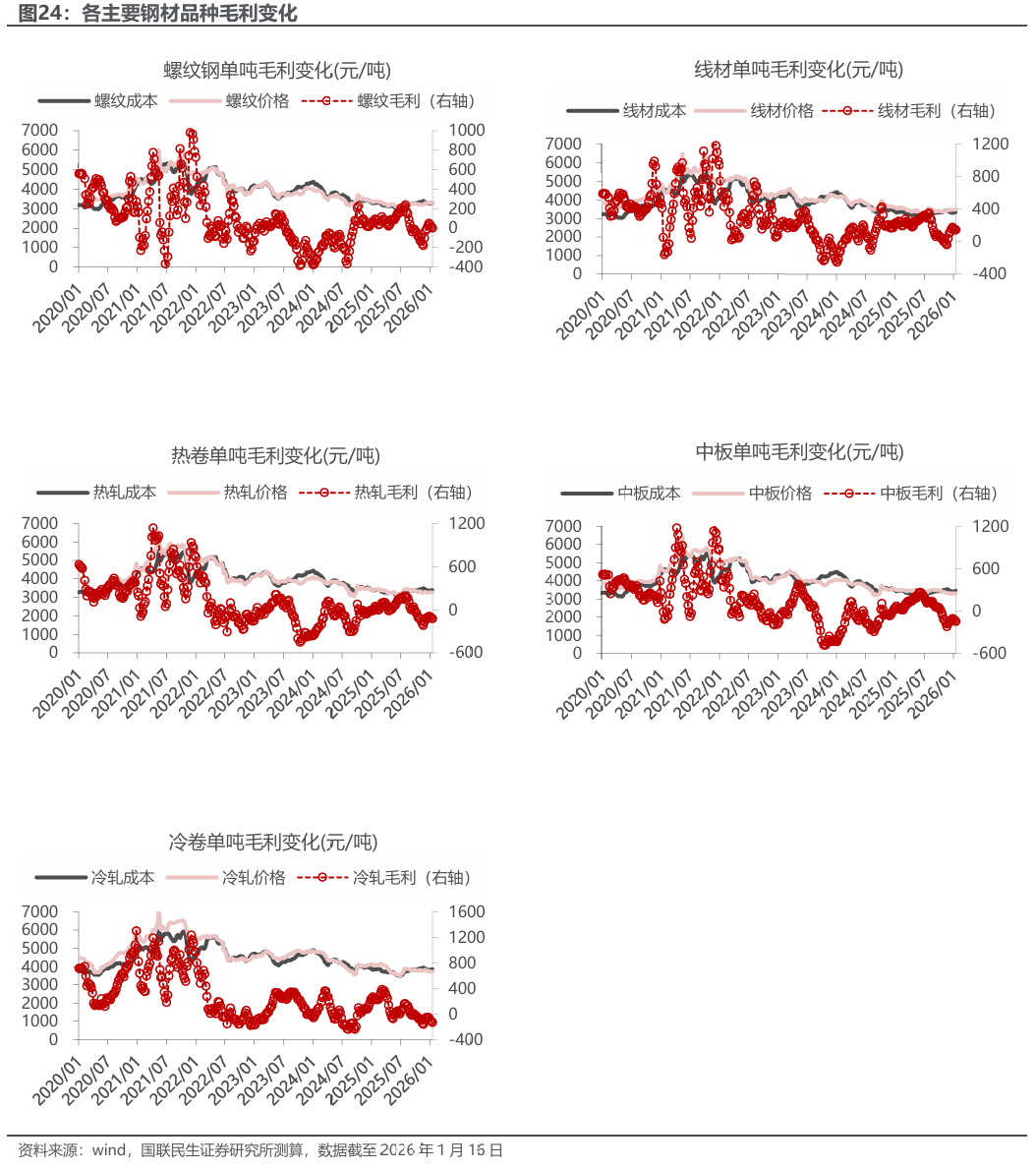

◾ 利润:本周钢材利润下降。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧周均毛利分别环比前一周变化-13元/吨,-4元/吨和-18元/吨。短流程方面,本周电炉钢周均毛利环比前一周变化-14元/吨。

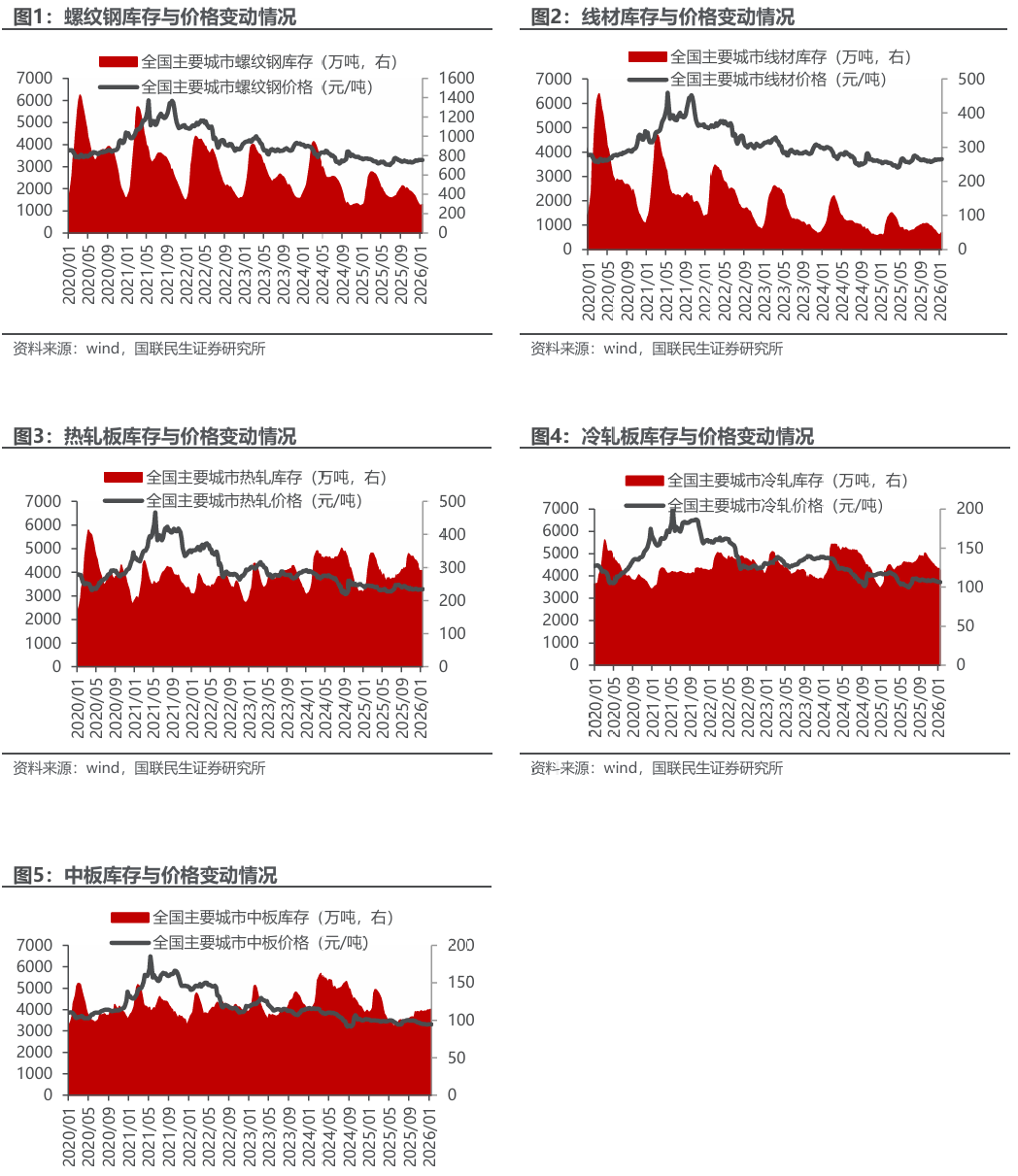

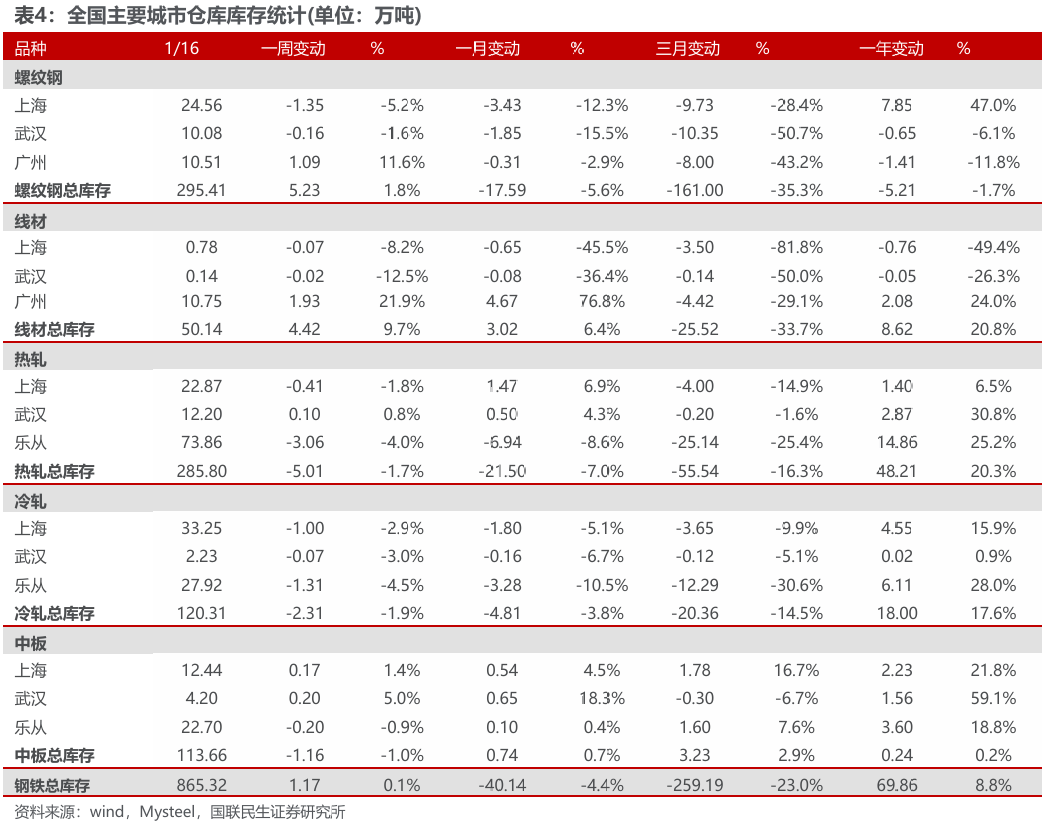

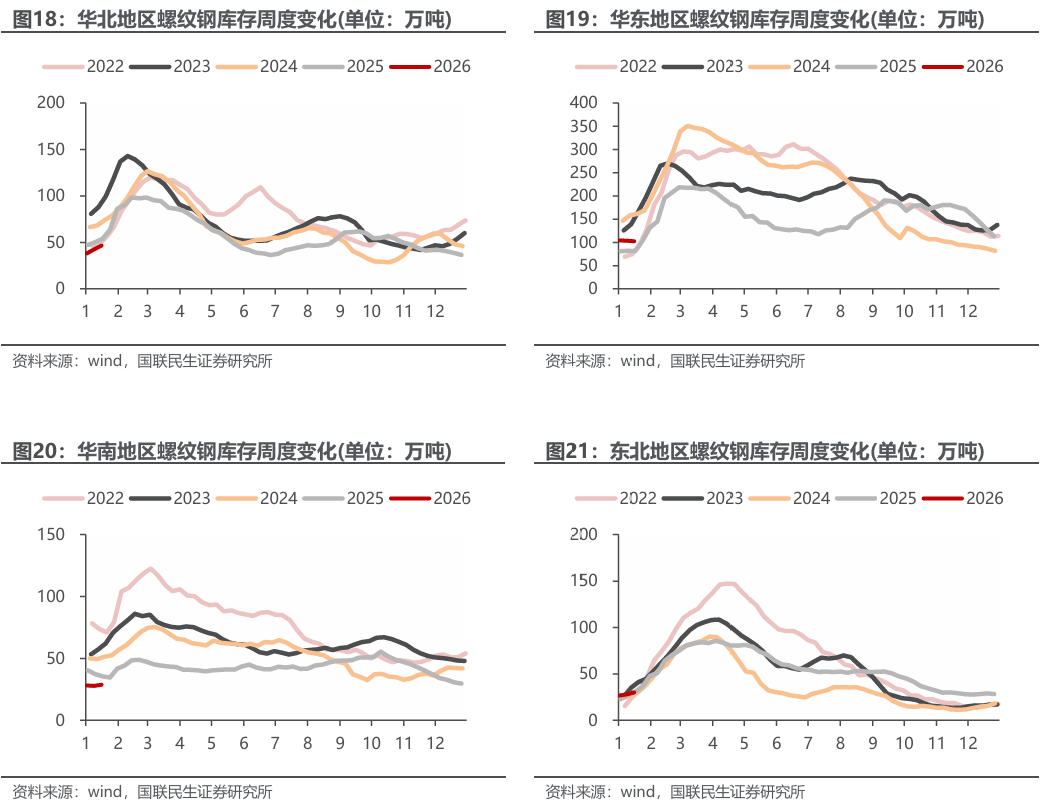

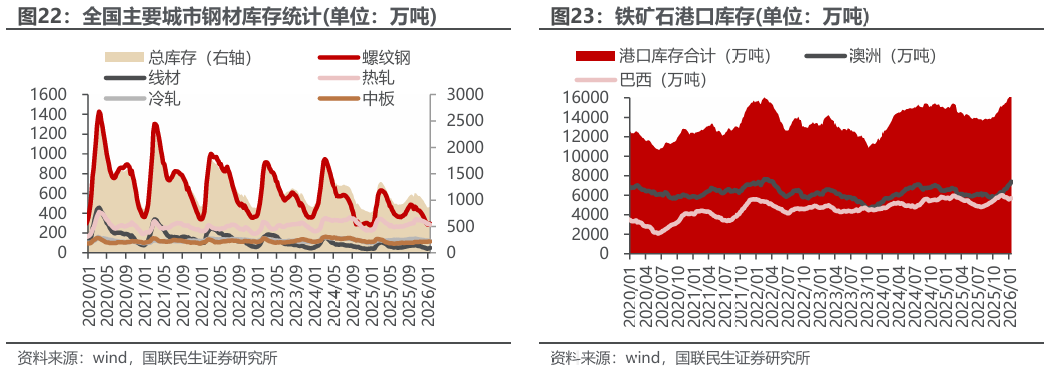

◾ 产量与库存:截至1月16日,五大钢材产量上升,总库存环比下降。产量方面,本周五大钢材品种产量819万吨,环比升0.62万吨,其中建筑钢材产量周环比减0.16万吨,板材产量周环比升0.78万吨,螺纹钢本周减产0.74万吨至190.3万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为156.34万吨、33.96万吨,环比分别-1.94万吨、 1.2万吨。库存方面,本周五大钢材品种社会总库存环比增1.17万吨至865.32万吨,钢厂总库存380.68万吨,环比降8.07万吨,其中,螺纹钢社库增5.23万吨,厂库降5.27万吨。表观消费量方面,测算本周螺纹钢表观消费量190.34万吨,环比升15.38万吨,本周建筑钢材成交日均值9.19万吨,环比下降4.68%。

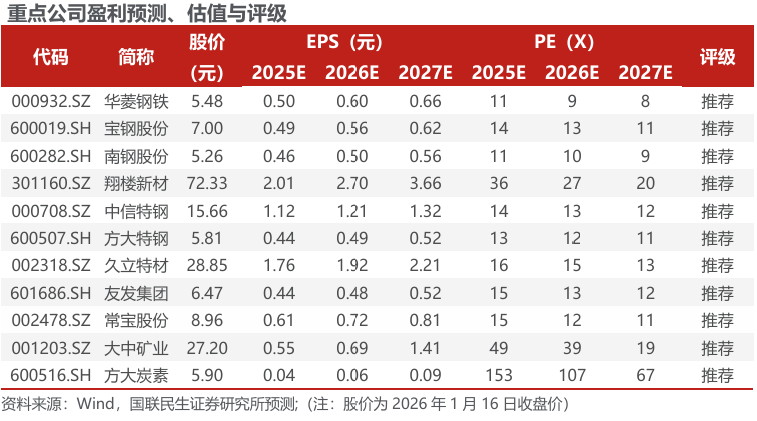

◾ 投资建议:供需边际好转,利润有望修复。从基本面看,五大钢材产量环比上升,总库存转为去库,表需环比回升,成材供需边际好转;分品种来看,热轧、冷轧库存去库较快,库存压力有所缓解,板材强于建材。从成本端看,本周铁水产量下降,部分高炉复产有所延后,后续仍将进入高炉季节性复产阶段,成本支撑稳固。短期来看,钢材供需边际好转,钢厂利润有望修复。长期来看,高端产品出口比例将进一步提升,引导行业从规模扩张转向质量效益提升,龙头企业将进一步受益。推荐:1)普钢龙头标的:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、方大特钢;3)管材标的:久立特材、友发集团、常宝股份;4)原料板块中增量明确的标的:大中矿业(铁矿 锂矿)、方大炭素。

报告正文

主要数据和事件

◾ 辽宁方大集团“十五五”开局即冲刺

方大特钢紧扣绿色低碳发展,多项技改工程同步推进:烧结矿成品仓环保改造项目开工;1号喷煤制粉系统升级后投运,年省成本千万元;超高温亚临界发电项目2号锅炉点火成功,棒材线连铸坯直装技改有序推进。萍安钢铁动力厂内,50MW蒸汽发电机组全速运转,员工精细管控煤气平衡,全力保障机组满发满用,日均发电超120万度,以高效低耗实绩筑牢降本增效开局。九江钢铁物流运输部码头昼夜繁忙,日均发货约18000吨。达州钢铁生产一线热潮涌动:轧钢厂钢材日产量连续突破12000吨,铁耗降至809.957kg/t,全员以“开局即决战”姿态冲刺年度目标。(西本新干线,2026年1月17日)

◾ 柳钢股份:以简易程序向特定对象发行股票申请获上交所受理

柳钢股份公告,公司于2026年1月15日收到上海证券交易所出具的《关于受理柳州钢铁股份有限公司沪市主板上市公司发行证券申请的通知》。上交所依据相关规定对公司报送的沪市主板上市公司发行证券的募集说明书及相关申请文件进行了核对,认为该项申请文件齐备,符合法定形式,决定予以受理并依法进行审核。(西本新干线,2026年1月17日)

◾ 2025年中国进出口钢材数据

据海关总署统计数据显示,2025年12月份,我国出口钢材1130.1万吨,同比增长16.2%;1-12月,我国出口钢材11901.9万吨,同比增长7.5%。12月份,我国进口钢材51.7万吨,同比下降16.7%;1-12月,我国进口钢材605.9万吨,同比下降11.1%。2025年12月份,我国进口铁矿砂及其精矿11964.7万吨,同比增长6.4%;1-12月,我国进口铁矿砂及其精矿125870.9万吨,同比增长1.8%。(西本新干线,2026年1月15日)

◾钢获签2026年度河北首张钢材出口许可证

近日,河北省商务厅为河钢集团签发全省2026年度首张钢材出口许可证,这是我国时隔16年重启钢材出口许可证管理后,河北签发的首张证书。钢材是河北重要出口商品,去年1至11月出口322.7亿元,占全省出口总额的9.1%,相关外贸企业超2500家。(西本新干线,2026年1月14日)

◾ 梅钢四号高炉中修项目顺利完成

1月11日11:18,梅钢党委书记、董事长张勇现场下达四号高炉点火开炉令,标志着炼铁厂四号高炉中修项目顺利完成。四号高炉于2025年12月5日开始实施炉缸恢复性改造。主要改造内容包括炉缸浇筑、炉腹炉腰铜冷却壁更换、干法除尘改造等。(西本新干线,2026年1月14日)

1. 国内钢材市场

国内钢材市场价格上涨。截至1月16日,上海20mm HRB400材质螺纹价格为3320元/吨,较上周升40元/吨。高线8.0mm价格为3530元/吨,较上周升70元/吨。热轧3.0mm价格为3350元/吨,较上周升50元/吨。冷轧1.0mm价格为3720元/吨,较上周降10元/吨。普中板20mm价格为3340元/吨,较上周升40元/吨。

2. 国际钢材市场

美国钢材市场价格稳中有升。截至1月16日,中西部钢厂的热卷出厂价为1050美元/吨,较上周升10美元/吨;冷卷出厂价为1190美元/吨,较上周持平。热镀锌价格为1150美元/吨,较上周持平。中厚板价格为1150美元/吨,较上周持平。长材方面,螺纹钢出厂价为1010美元/吨,较上周持平。

3. 原材料和海运市场

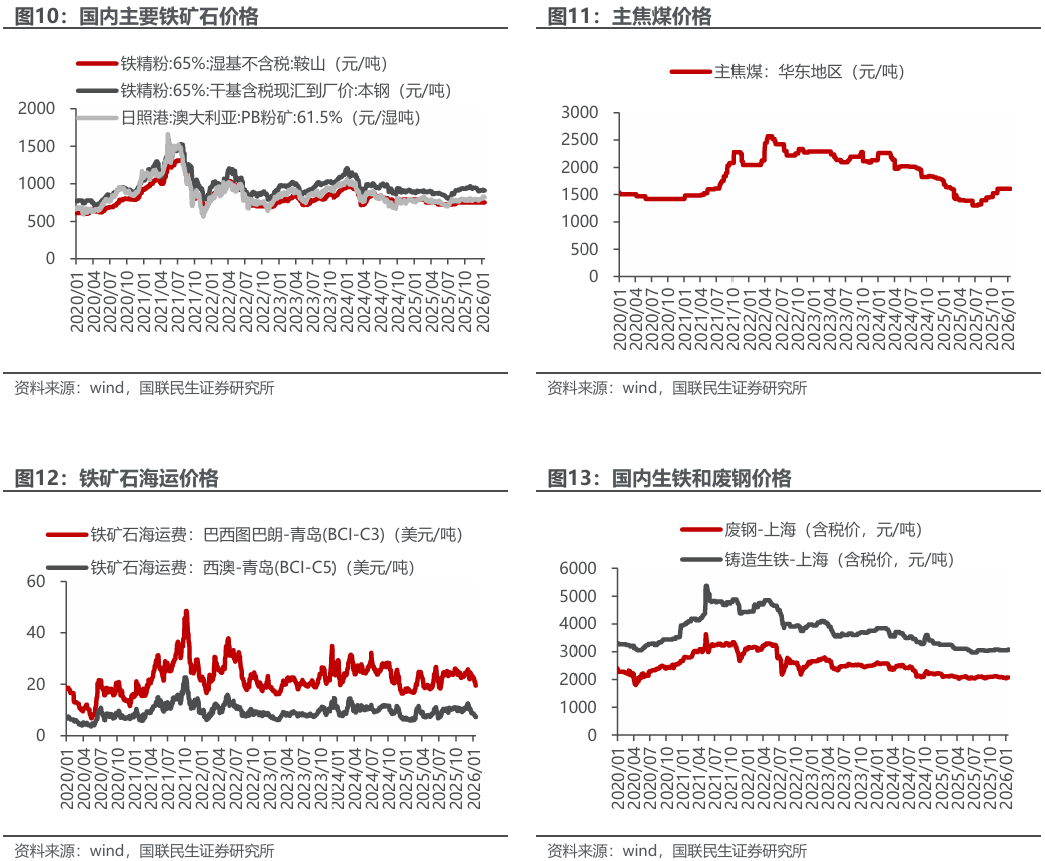

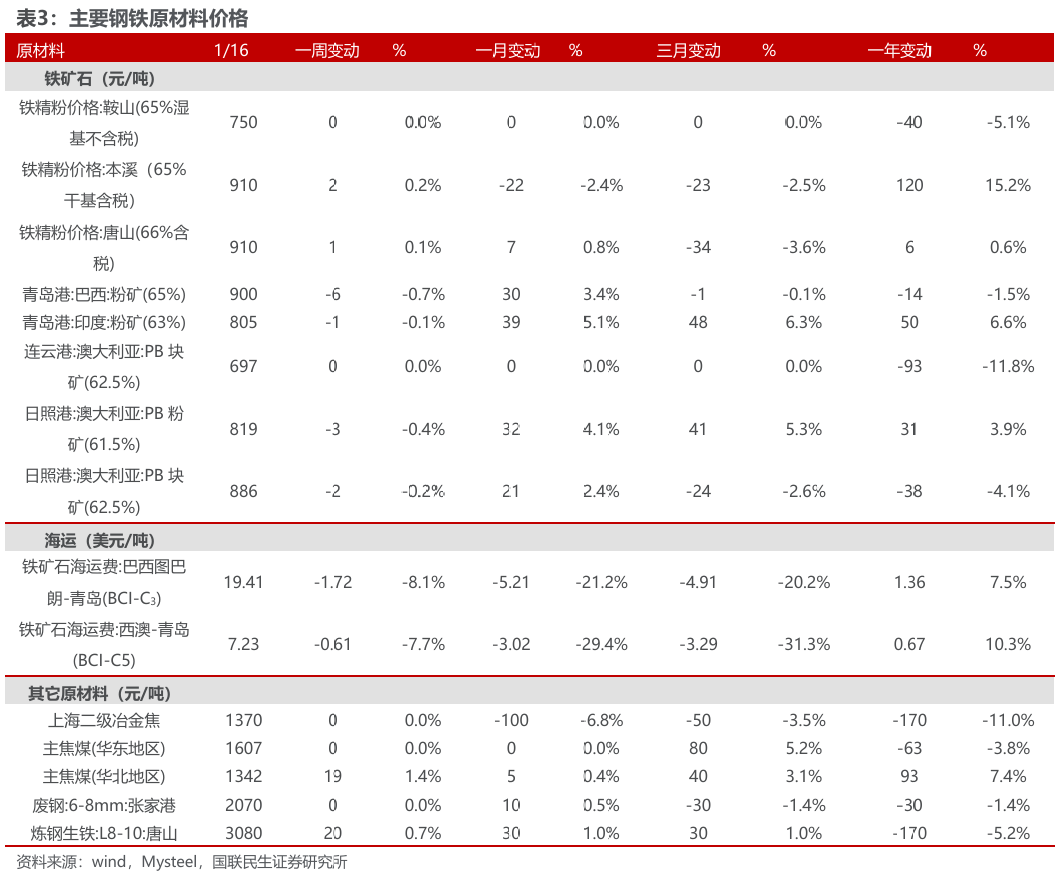

国产矿市场价格稳中有升,进口矿市场价格稳中有跌,废钢价格持平。截至1月16日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格910元/吨,较上周升2元/吨;唐山铁精粉价格910.26元/吨,较上周升1元/吨;国产矿市场价格稳中有升。本周青岛港巴西粉矿900元/吨,较上周降6元/吨;青岛港印度粉矿805元/吨,较上周降1元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿819元/吨,较上周降3元/吨;日照港澳大利亚块矿886元/吨,较上周降2元/吨;进口矿市场价格稳中有跌。本周海运市场下跌。本周末废钢报价2070元/吨,较上周持平;铸造生铁3080元/吨,较上周升20元/吨。

焦炭市场价格持平,华北主焦煤价格上涨,华东主焦煤价格持平。本周焦炭市场稳定,周末报价1370元/吨,较上周持平;华北主焦煤周末报价1342元/吨,较上周升19元/吨;华东主焦煤周末报价1607元/吨,较上周持平。

4. 国内钢厂生产情况

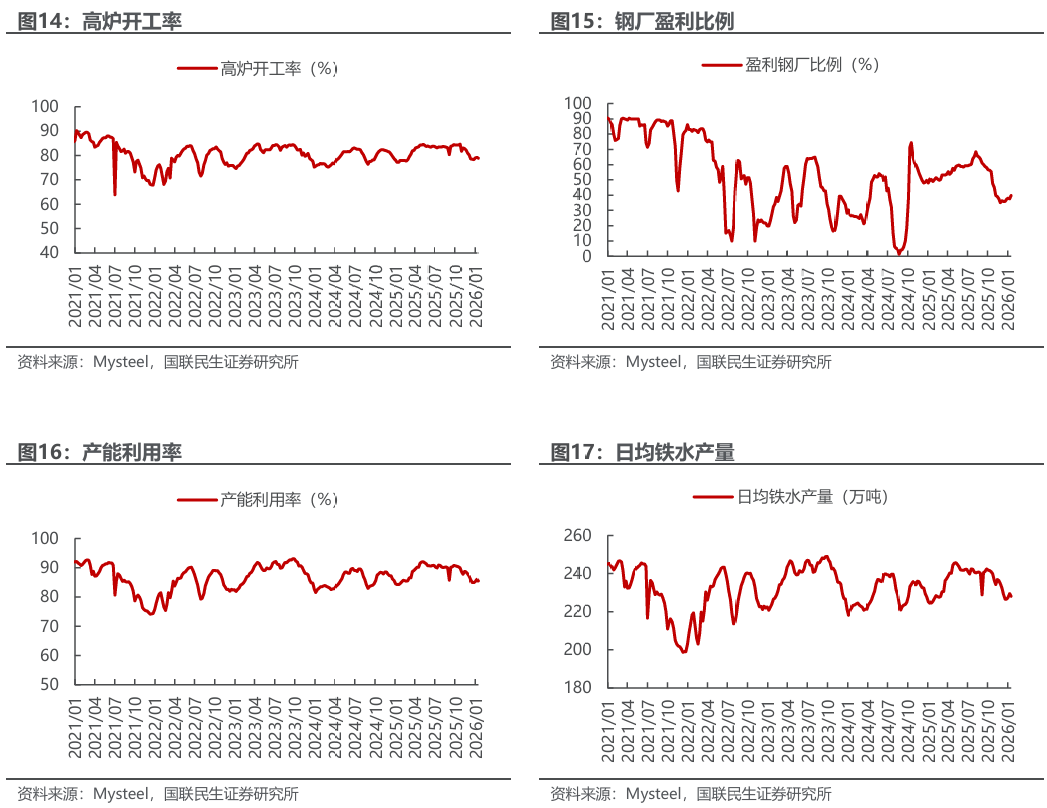

Mysteel调研247家钢厂高炉开工率78.84%,环比减少0.47个百分点,同比增加1.66个百分点;高炉炼铁产能利用率85.48%,环比减少0.56个百分点,同比增加1.24个百分点;钢厂盈利率39.83%,环比增加2.17个百分点,同比减少10.82个百分点;日均铁水产量228.01万吨,环比减少1.49万吨,同比增加3.64万吨。

5. 库存

|

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

注:本毛利测算是基于即期原材料价格的含增值税毛利润估算,未包含其他运营成本及所得税等其他税费,主要用于观察行业利润变动趋势。

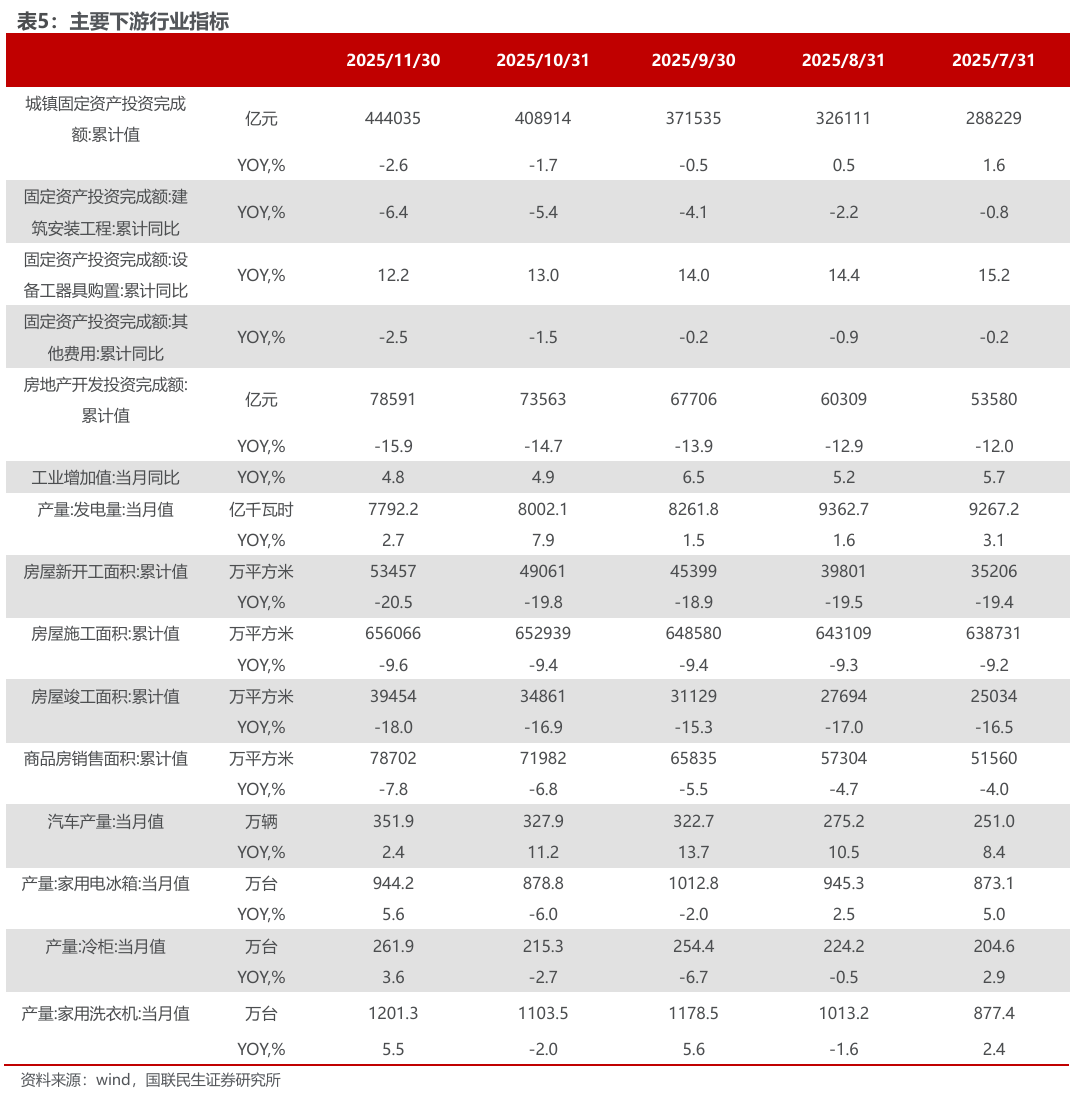

7. 钢铁下游行业

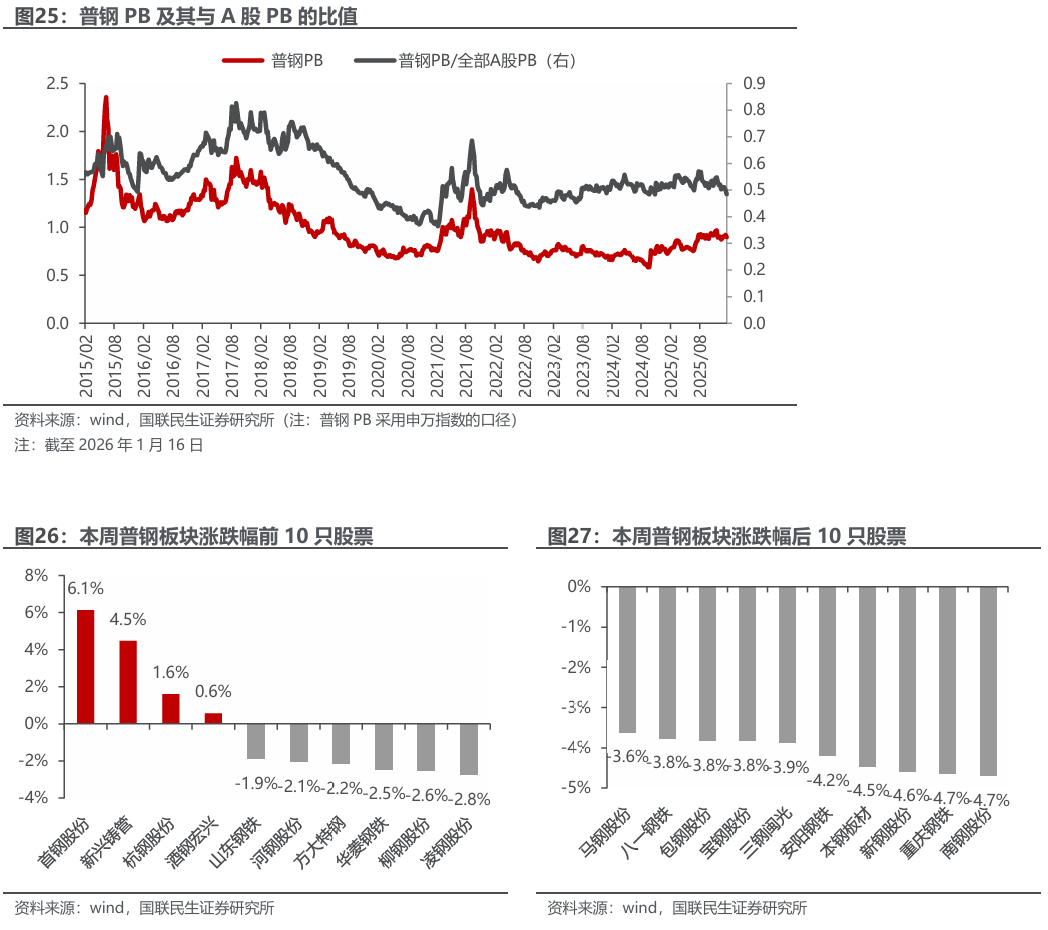

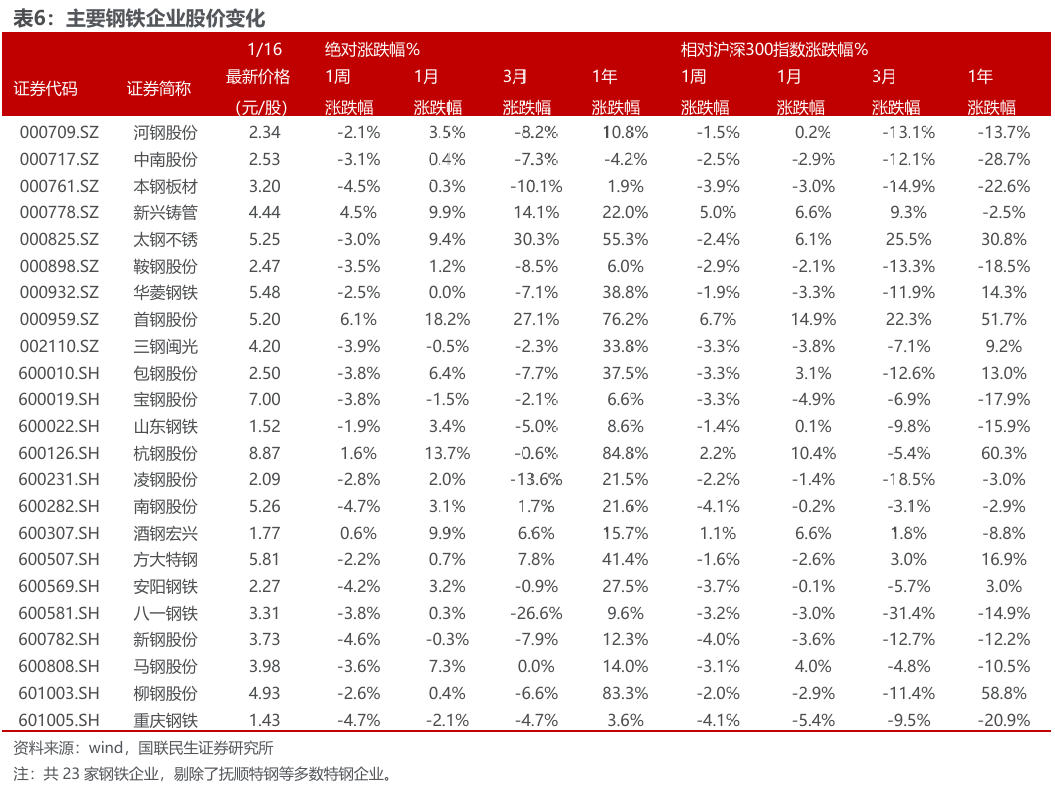

8. 主要钢铁公司估值及股价表现

9. 风险提示

VIP复盘网

VIP复盘网