【中泰策略|资金面双周报】机构对创业板的流入动能增强——资金行为研究双周报(2025/12/12-2025/12/25)

时间:2025-12-26 18:55

上述文章报告出品方/作者:修炼投资的水晶球;仅供参考,投资者应独立决策并承担投资风险。

❖ 一、市场资金流向概览

❖ 二、市值与估值风格视角下的资金流向

❖ 三、大类行业风格视角下的资金流向

❖ 四、一级行业视角下的资金流向

❖ 五、杠杆资金情况概览

❖ 六、一级行业融资融券交易情况

❖ 七、风险提示

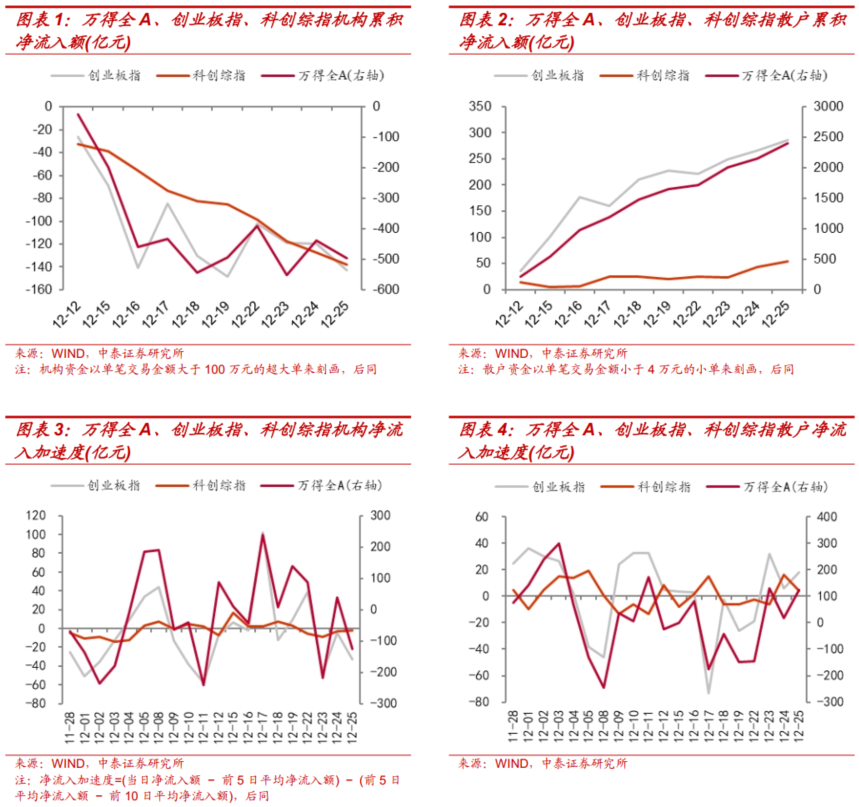

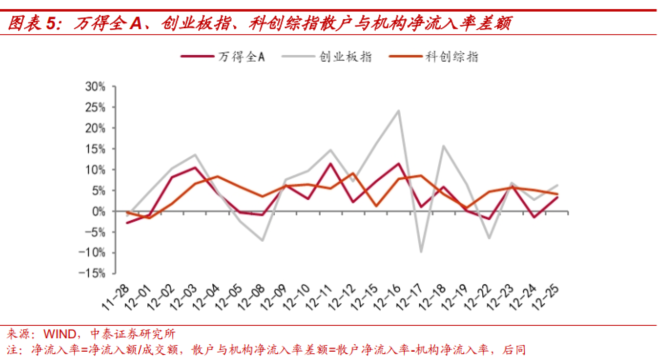

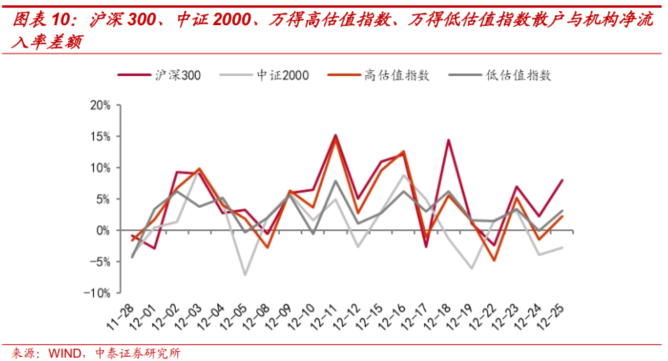

市场资金流向概览:机构资金流出动能显著减弱,创业板获机构与散户资金支持。自12月16日起,机构资金对主要宽基指数的净流出额明显收敛,其中以创业板指的收敛幅度更大,反映流入动能边际增强。散户资金对全A的流入相对平稳,对创业板的净流入虽有波折但累积净流入终值较高。从散户与机构净流入率差额来看,创业板指标多次落入深度负区间,显示机构对创业板的支撑增强。

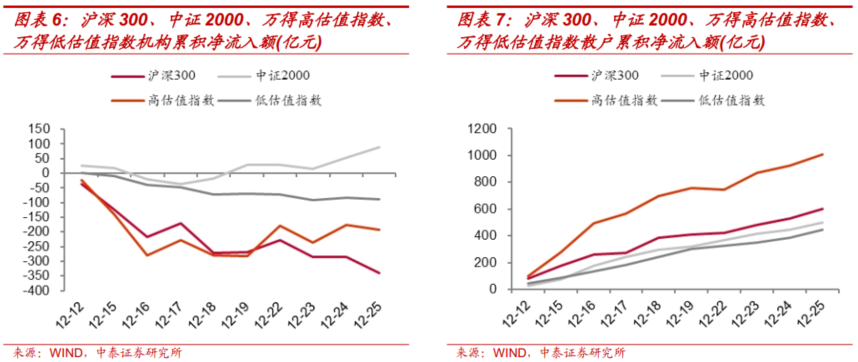

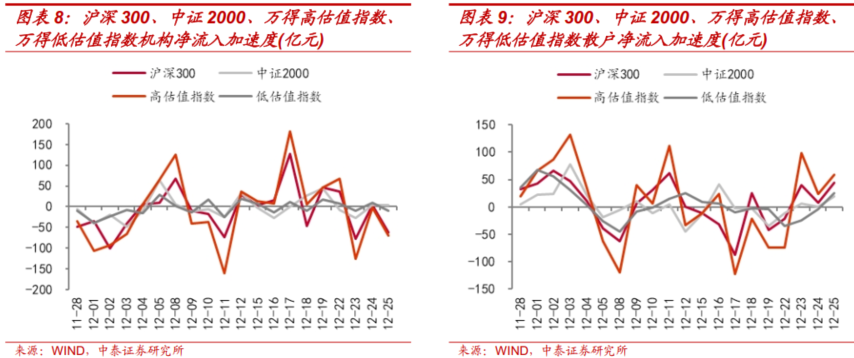

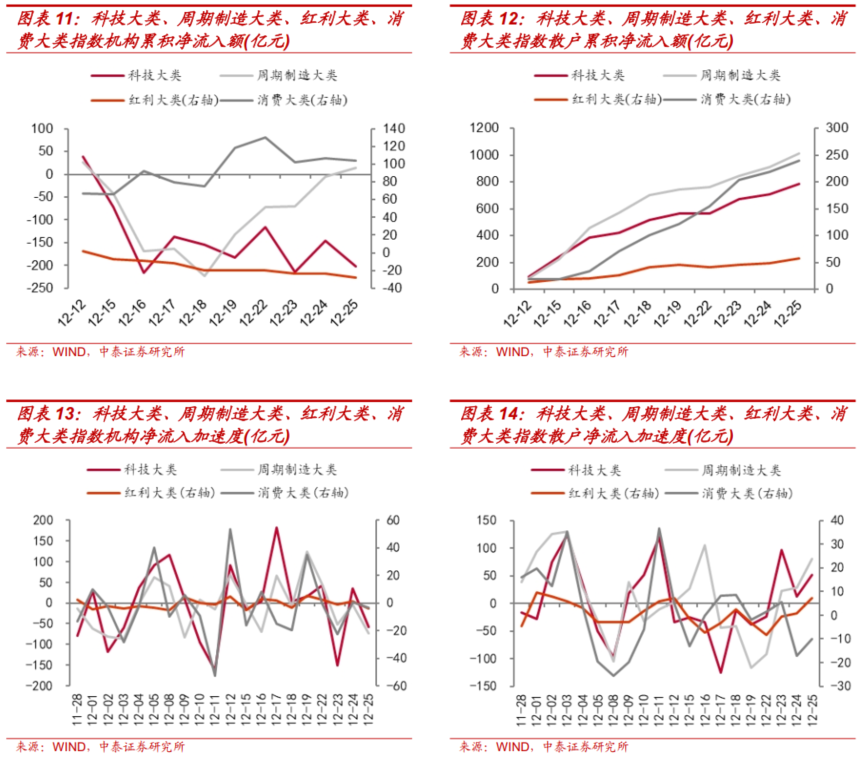

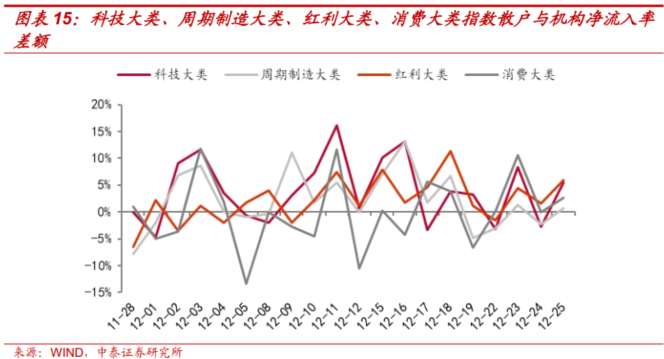

市值与估值风格:机构资金对小市值、高估值的流入动能显著抬升,散户资金持续流入高估值。机构资金对中证2000(小市值)转为净流入,对高估值指数的净流出自12月16日起震荡收敛。散户资金则延续对高估值风格的大量净流入。中证2000的散户与机构净流入率差额落入负区间,显示机构对小盘股的买力增强。大类行业风格:机构与散户资金博弈热点仍在周期制造与科技,消费蓄势在途。机构资金对科技大类的持续净流出于12月16日停止,对周期制造大类于12月18日转为持续流入。消费大类获得机构与散户的同步流入,但体量相对温和。一级行业资金流向:上游资源共识趋强,中游制造获机构流入,TMT内部分化。1)上游资源:基础化工获机构资金持续净流入,或成机构潜在布局重心。2)中游材料&制造:板块整体获机构资金边际流入,其中电力设备的机构流入动能抬升幅度最大,成交热度高。国防军工则由散户资金主导流入。3)下游必选消费:食品饮料与纺织服饰获机构与散户资金的同步小幅净流入。生物医药主要由散户资金支撑。4)下游可选消费:商贸零售、轻工制造获机构与散户资金同步净流入,其中轻工制造获机构资金较强支撑。5)TMT:通信获机构与散户资金的同步净流入,机构布局力度阶段性增强。电子行业资金博弈波动较大。6)大金融:银行获机构与散户资金的净流入。7)支持服务:综合获机构与散户资金累积净流入,板块内尚未见机构布局力度明显加大的信号。杠杆资金情况:两融余额创新高,多头力量聚焦有色金属与中游制造。融资融券余额升至约2.54万亿元,创年内新高。市场平均担保比例微幅上升。两融交易活跃度较上期抬升。行业层面,杠杆资金多头力量集中涌向有色金属、电力设备、机械设备和国防军工。电子行业虽两融净买入额环比大幅减少,但仍录得可观净流入。

风险提示:宏观不确定性,数据与模型局限性,研报使用信息更新不及时风险

机构资金流出动能显著减弱,创业板获机构与散户资金支持。从累积净流入额来看,自12月16日起机构资金对全A和创业板指的净流出额明显收敛,其中又以创业板指的收敛幅度更大,而散户对全A的流入相对平稳,对创业板的净流入虽略有波折但累积净流入终值远大于科创综指,略大于全A。从资金净流入加速度来看,机构与散户对于科创综指的净流入加速度均趋于窄幅震荡,科创板的交易热度与博弈程度趋弱。从散户与机构资金净流入率之差来看,11月28日起,创业板的该指标三度落入深度负区间,反映机构对创业板的支撑增强。

机构资金对小市值、高估值的流入动能显著抬升,对大市值、低估值的净流出倾向于持续,散户资金持续流入高估值。从累积净流入额来看,近两周视角下,中证2000为代表的小市值风格获得了机构与散户资金的同步净流入,此外,机构资金对高估值风格的流向自12月16日起发生逆转,累积净流出额震荡收敛;散户资金则延续对高估值风格的大量净流入,对于大小市值及低估值的资金流入城府则并未显著分化。从资金净流入加速度来看,机构与散户对高估值风格的净流入加速度振幅最大,意味着高估值仍是各路资金共同的博弈热点,资金层面的高切低并不明显。从散户与机构资金净流入率之差来看,中证2000该指标最新值落入负区间,对小市值风格,机构买力强于散户,我们认为这是小盘股蓄势上攻的一个有利信号。

机构与散户资金博弈热点仍在周期制造与科技,消费蓄势在途。从累积净流入额来看,机构资金对科技大类的持续净流出于12月16日停止,体现在累计净流入额曲线止跌回稳,此后机构资金对科技大类的流入与流出相对均衡,对于周期制造大类,机构资金于12月18日持续流入,累计净流入额最终在12月25日转正,此外,对于消费大类,机构资金整体倾向流入,但是量不大,节奏趋于震荡,结合散户对消费的同步流入,反映消费大类仍在蓄势途中。从散户与机构资金净流入率之差的最新值来看,周期制造大类该指标相对其他大类更趋近于0,机构对于周期的支撑力度更强。

4.1 上游资源

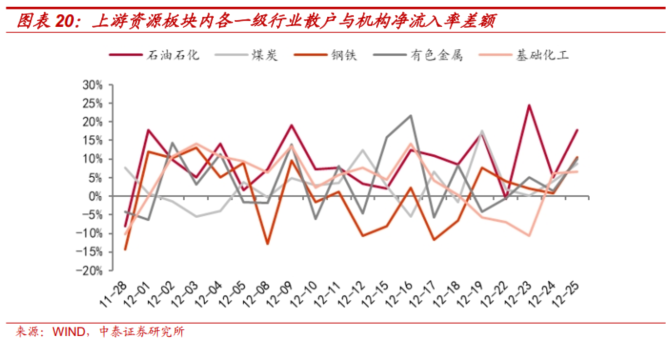

上游资源中,基础化工或成为机构资金的布局重心。从累积净流入额来看,机构资金对于基础化工的该指标于12月17日转向,且净流入倾向一直持续至12月23日,从流入节奏来看,机构资金对基础化工的净流入加速度从12月17日至23日持续为正,从散户与机构资金净流入率之差的最新值来看,基础化工该指标相对其他行业亦更低。

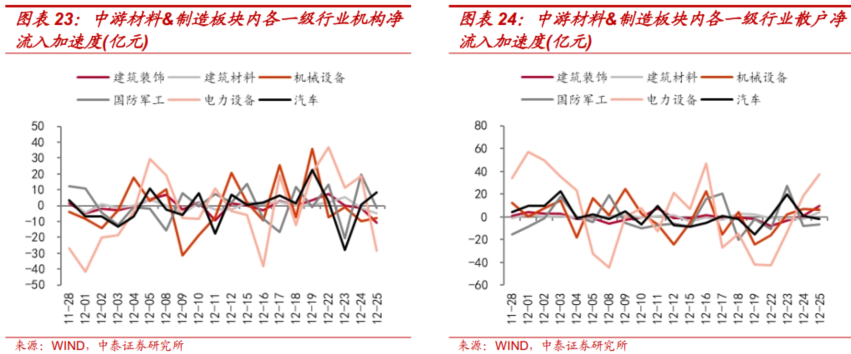

4.2 中游材料&制造

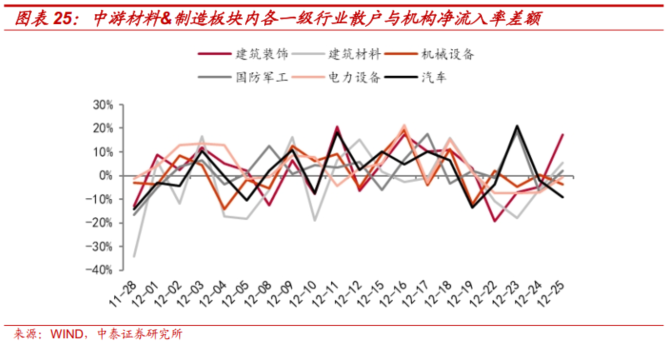

中游板块在本周整体获机构资金边际流入,其中以电力设备的机构资金流入动能抬升幅度最大,成交热度尤高。机构资金在12月18日起对整个中游制造板块的流入普遍加大,至12月25日,机械设备、电力设备、建筑材料、汽车均录得机构资金的累积净流入,其中,机构对电力设备前期的流出净额最大,在本周的流入幅度亦最大。而散户资金对国防军工的累计净流入额持续抬升,斜率较为陡峭,反映当前国防军工行业的行情以小单资金的表现为主。

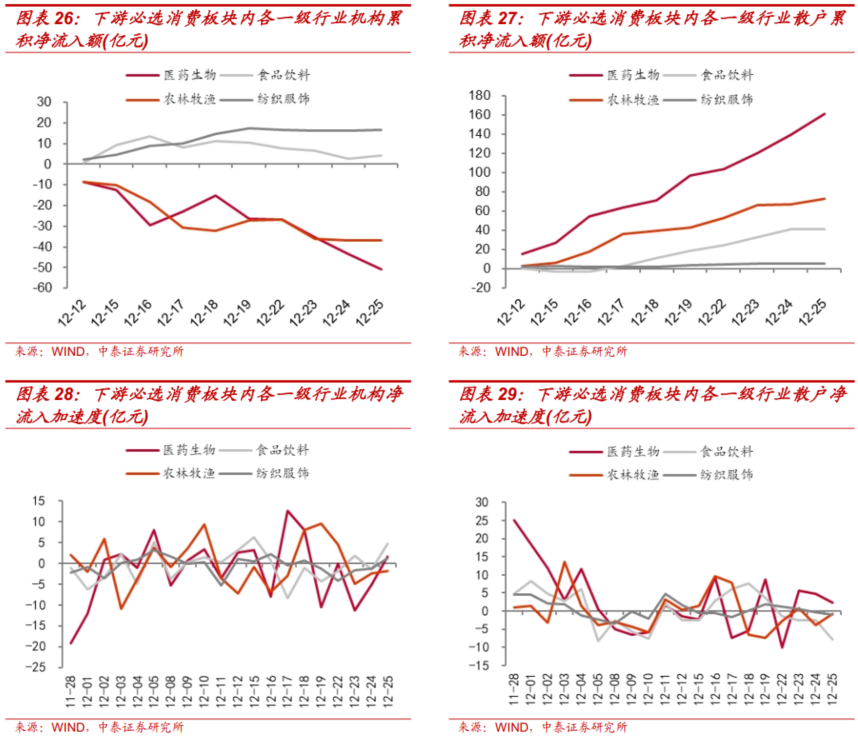

4.3 下游必选消费

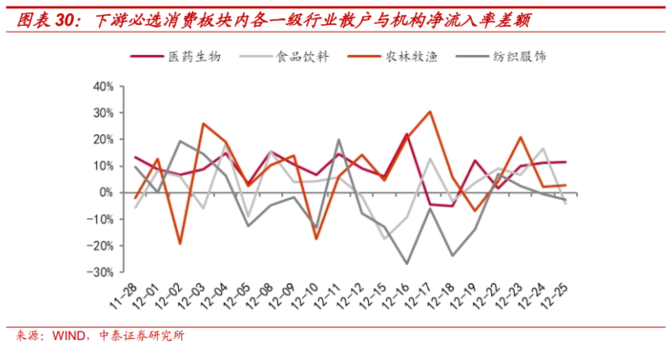

下游必选消费中,食品饮料与纺织服饰获机构与散户资金的同步小幅净流入,生物医药主要由小单资金支撑。从资金流入节奏来看,机构对板块中各行业的流入速度整体趋于温和波动,而散户资金对医药生物的流入加速度从振幅放大到收敛,反映其对医药生物流入节奏趋于延续而非逆转,结合散户与机构净流入率差额最新值,判断当前医药生物主要由散户资金支撑,而机构与散户资金对食品饮料与纺织服饰的共识度较高。

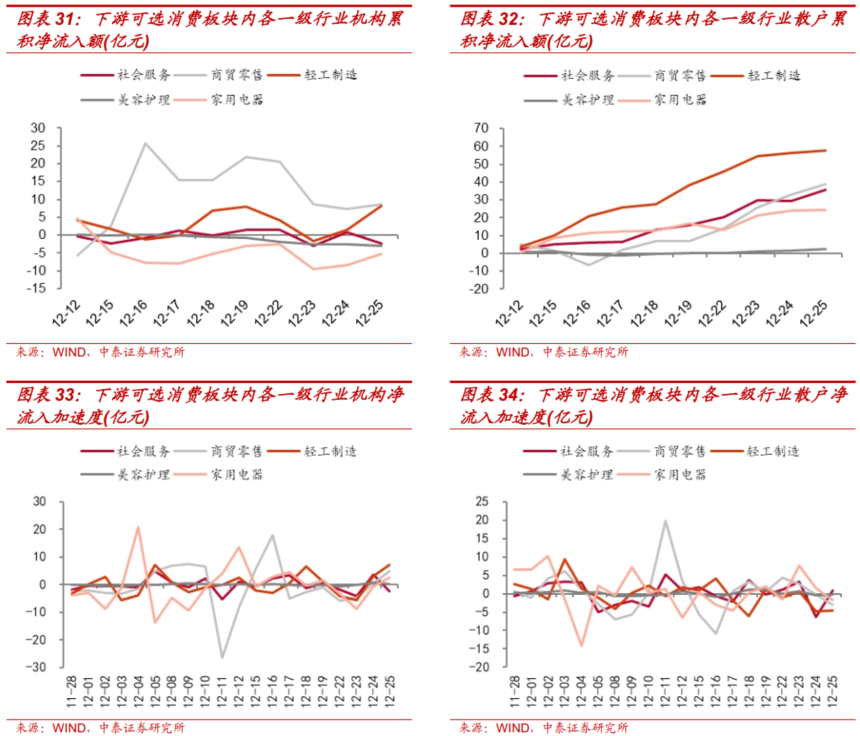

4.4 下游可选消费

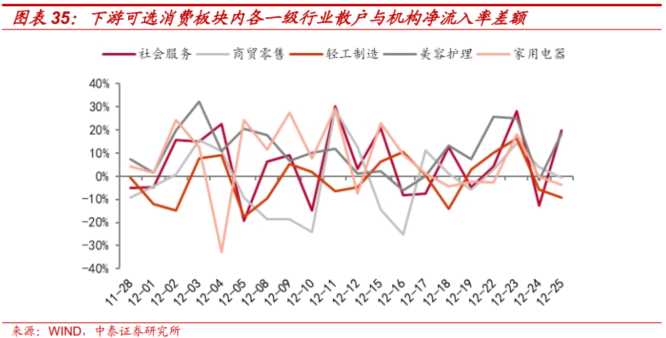

下游可选消费中,机构与散户资金对商贸零售、轻工制造的累积净流入均为正。从资金流动节奏来看,除商贸零售与家用电器外,资金流速波动均较为温和。从散户与机构资金净流入率差额来看,轻工制造该指标最新值落于深度负区间,机构资金对其的支撑较强。

4.5 TMT

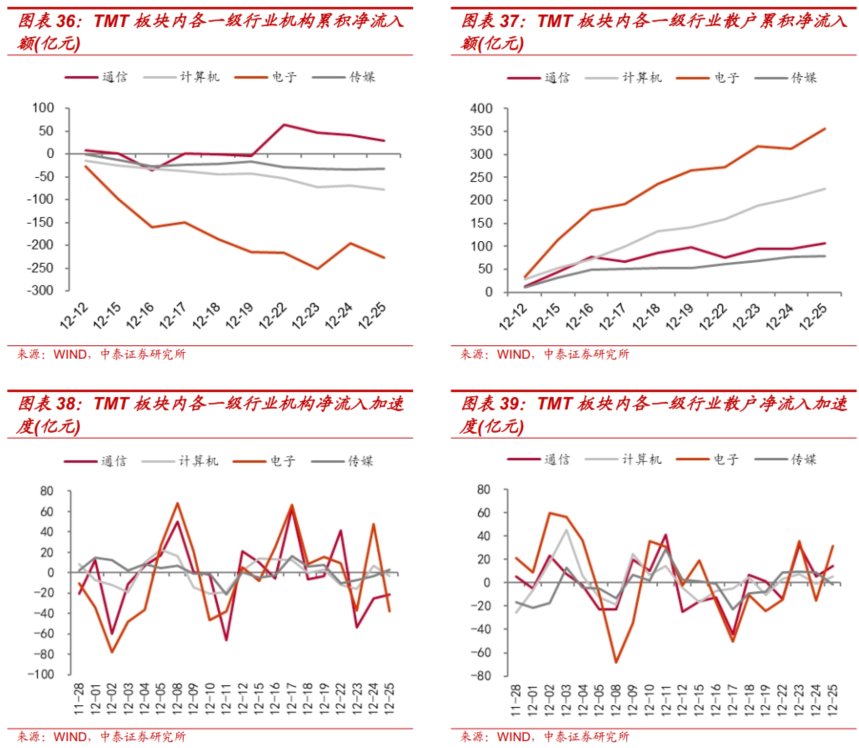

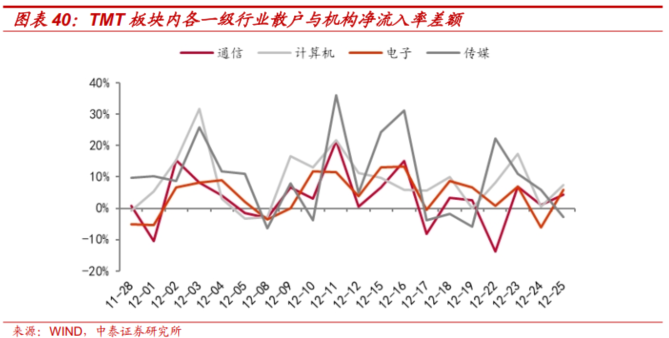

TMT板块中,通信获机构与散户资金的同步净流入。从累积净流入额来看,机构资金对通信的净流入于12月19日转正。从资金流动节奏来看,电子与通信行业的资金流动加速度波动较大。从散户与机构资金净流入率差额来看,通信该指标于12月22日落入深度负区间,期间机构布局力度增强。

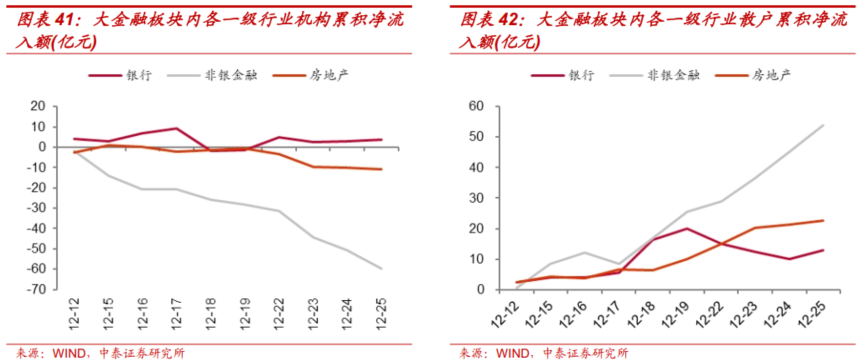

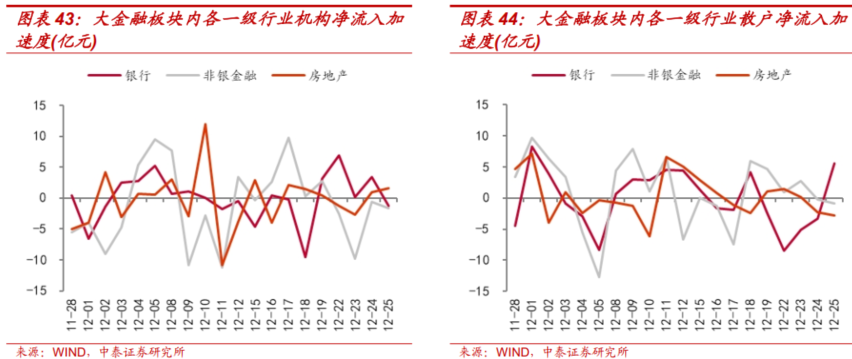

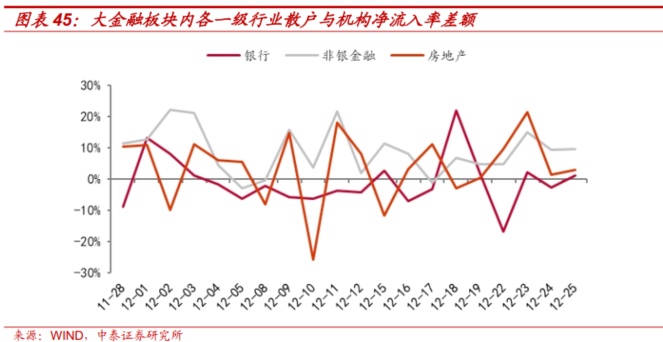

4.6 大金融

大金融板块中,机构与散户资金对银行呈净流入。从累计净流入额来看,截至12月25日,机构与散户资金对银行累计净流入额均为正值;从资金净流入加速度来看,机构与散户对板块内各行业的该指标均趋于常规震荡,行业间分化不大。

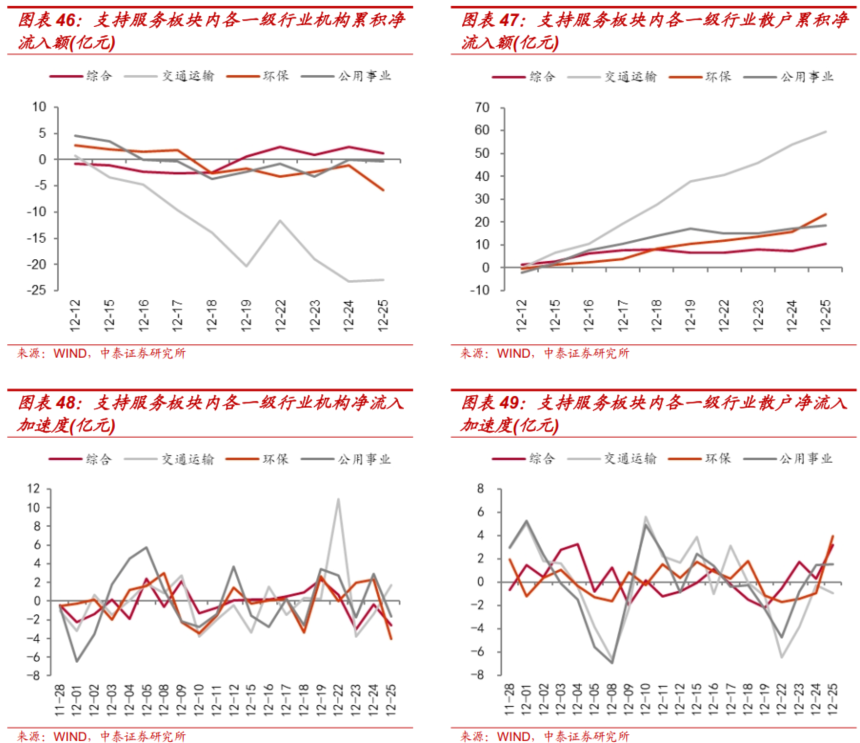

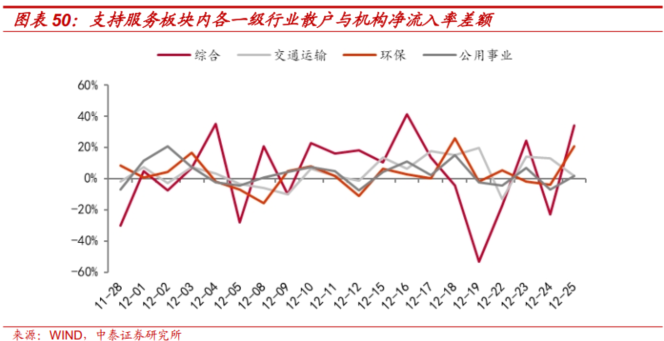

4.7 支持服务

支持服务板块内,综合获机构与散户资金累积净流入。除交通运输以外,各行业资金累积额保持相对平稳。从散户与机构净流入率的差额来看,各行业该指标最新值均为正,尚未见机构布局力度加大的信号。

融资融券余额创新高,市场平均担保比例有所上升。截至12月24日,融资融券余额约2.54万亿元,创下年内新高,流动性维持充裕;市场平均担保比例为277.85%,处于近10年的74.5%分位、近3年的79.8%分位。

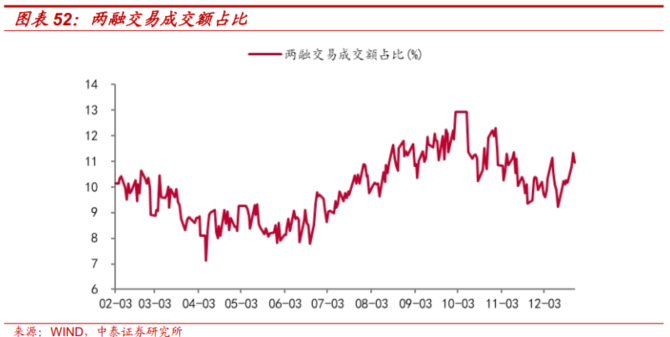

两融交易活跃度抬升。截至12月24日,两融交易成交额占比为10.94%(12月11日值9.89%),处于近10年的93.4%分位、近3年的91.7%分位,市场风偏改善。

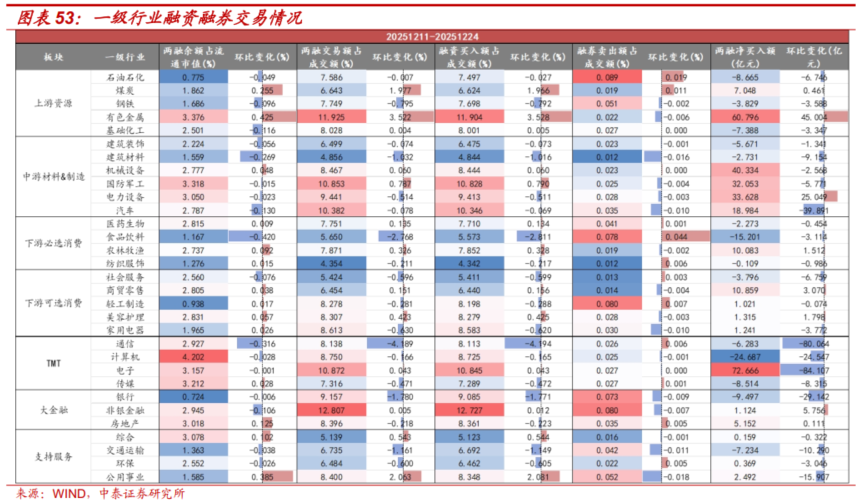

杠杆资金持仓水平:上游获增仓。本期市场杠杆资金的整体持仓水平(以两融余额占流通市值比衡量)呈小幅调整,增长动力集中于上游资源,有色金属( 0.425%)是本期杠杆资金加仓最显著的行业,反映资金对资源品的关注度提升。市场交易活跃度:整体活跃度边际降温,有色金属、公用事业与煤炭逆势提升。本期市场整体的两融交易活跃度(以两融交易额占成交额比衡量)较上期普遍边际降温,尤其是通信(-4.189%)、食品饮料(-2.768%)。与此形成对比的是,公用有色金属( 3.522%)、公用事业( 2.063%)和煤炭( 1.977%)的交易活跃度逆势大幅提升。杠杆资金多空情绪:多头力量聚焦有色金属、中游制造与电子。本期市场杠杆资金的多空力量对比发生显著变化,做多动能从前期的广泛抬升转为向特定板块集中。其中有色金属(两融净买入60.80亿元,环比 45.00亿元)和电力设备(两融净买入33.63亿元,环比 25.05亿元)成为本期最核心的多头力量聚集地。机械设备(40.33亿元)和国防军工(32.05亿元)也获得了可观的杠杆资金净流入。电子行业成为最显著的变化点,本期,两融净买入额环比大幅减少84.11亿元,但仍录得72.67亿元净买入,多头力量依然占优。

风险提示:宏观不确定性,数据与模型局限性,研报使用信息更新不及时风险

VIP复盘网

VIP复盘网