国内彩电销售低迷,海外黑五销售结果低于预期,彩电终端市场表现疲软,但在世界杯促销备货的拉动下、以及韩系品牌策略性加单等因素支撑下,今年Q4面板厂整体出货将高于此前预期。尽管终端销售低迷,但短期内电视品牌厂的库存问题被世界杯备货的拉动所掩盖。因为今年下半年以来的内存成本的大幅上涨,电视品牌厂难以承担成本的上涨,多家国内企业率先宣布电视零售涨价通知。消费者对于电视价格的敏感程度较高,若涨价后的终端销售数据承压,品牌厂商可能将调整电视面板的采购量。明年春节前TV面板需求仍有一定的支持,而为应对后续的需求风险,面板厂计划春节期间放假一周来控产。

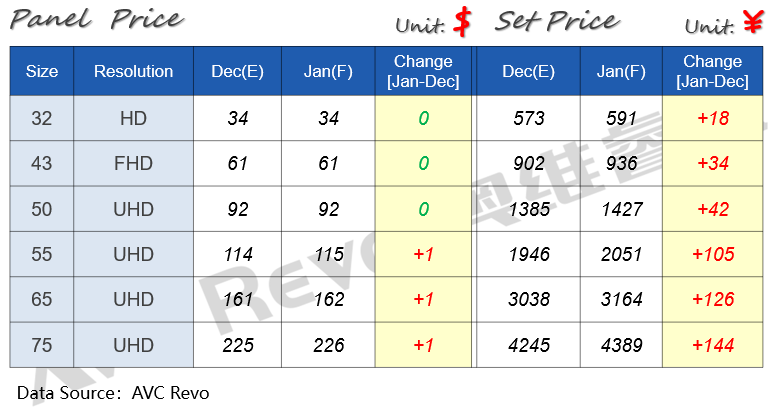

32-43":小尺寸需求相对疲软,12月价格开始持平,明年1月预计继续持平;

50":需求相对稳定,12月面板价格企稳,1月预计价格持平;

55-75":12月面板价格开始企稳,1月在面板厂将要春节控产预期下,品牌厂仍积极拉货,预计上涨1美金。

年末,显示器市场终端需求略显平淡,在海内外的促销节日结束后,品牌端战绩一般,面板备货动能衰减,叠加受到存储涨价进一步面临主机涨价的影响,品牌对于市场未来需求预测愈发保守。反观面板端同样面临上游材料涨价的压力,面板的盈利性不断受到挑战,这样的情况下,部分面板厂率先表明了价格上涨的诉求。由于当前中低端产品的面板供应集中度非常高,七成以上来自大陆面板市场,面板厂的一致策略将会在供需的拉扯中更多的获得话语权,但当前面板厂仍在供需平衡中不断试探,伺机寻求涨价的机会,本月预计价格仍处于稳定阶段。

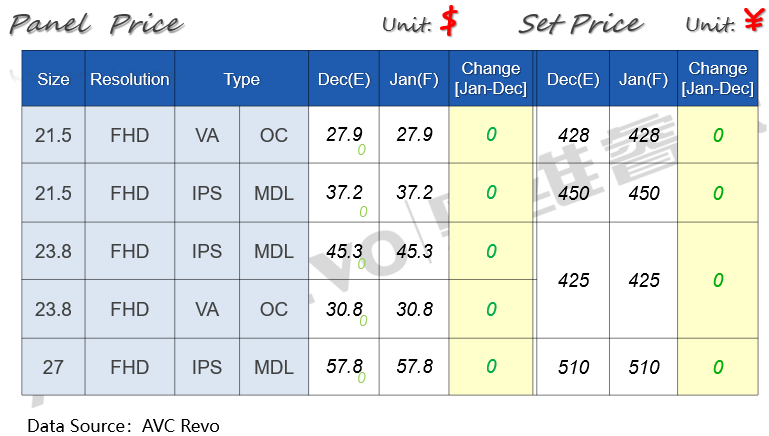

21.5"FHD:12月OC&MDL价格预计持平,1月有望持平;

23.8"FHD:12月、1月 IPS MDL面板价格预计持平;

23.8"FHD:12月VA OC面板价格预计持平,1月有望持平;

27"FHD:12月、1月IPS MDL面板价格预计持平。

TV:今年内存价格已经翻倍式上涨,此外金、银、铜等金属价格大幅上涨,同样加大了电视整机厂BOM成本上涨的压力,彩电市场正式开启涨价的序幕。

MNT:随着终端需求转弱,国补褪去,国内线上零售市场价格进入平稳期,预计近两个月中低端产品的价格持平。

VIP复盘网

VIP复盘网