行业观点:

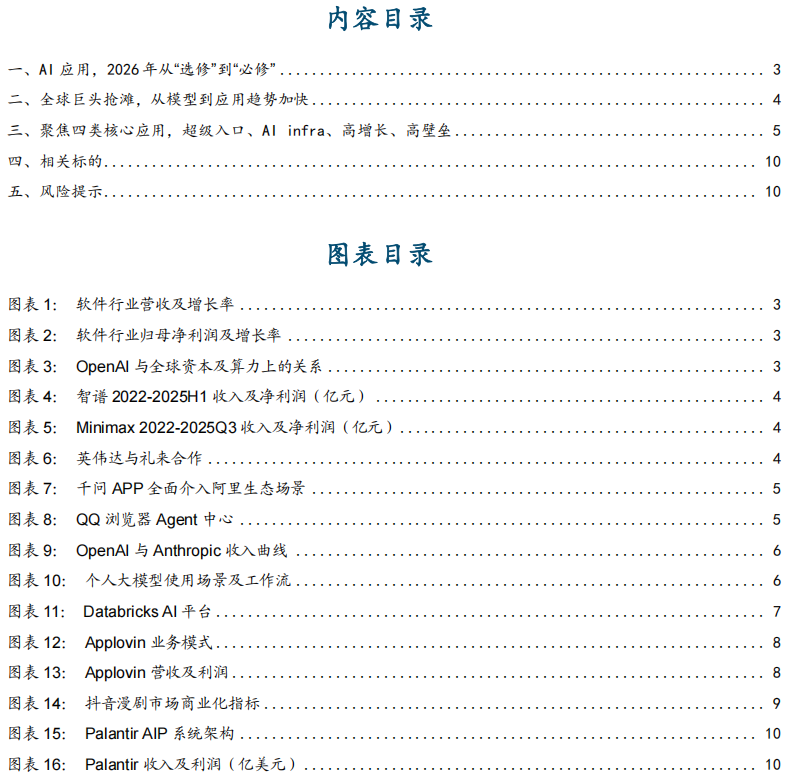

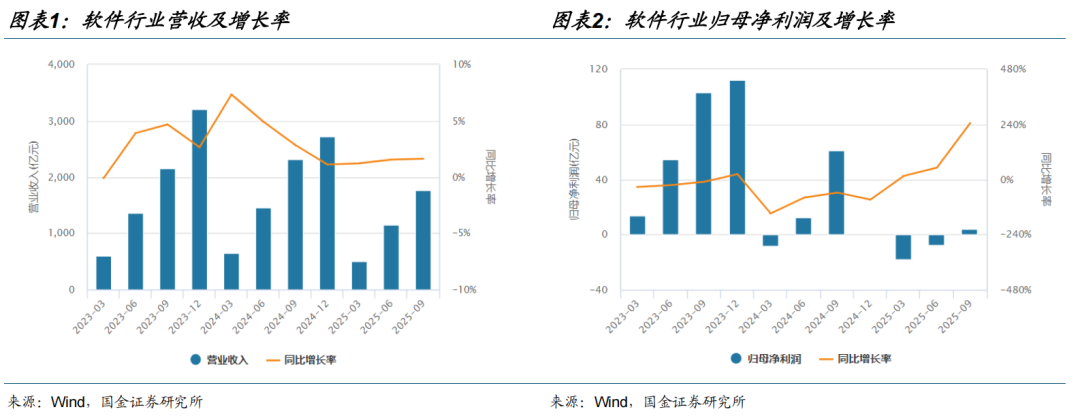

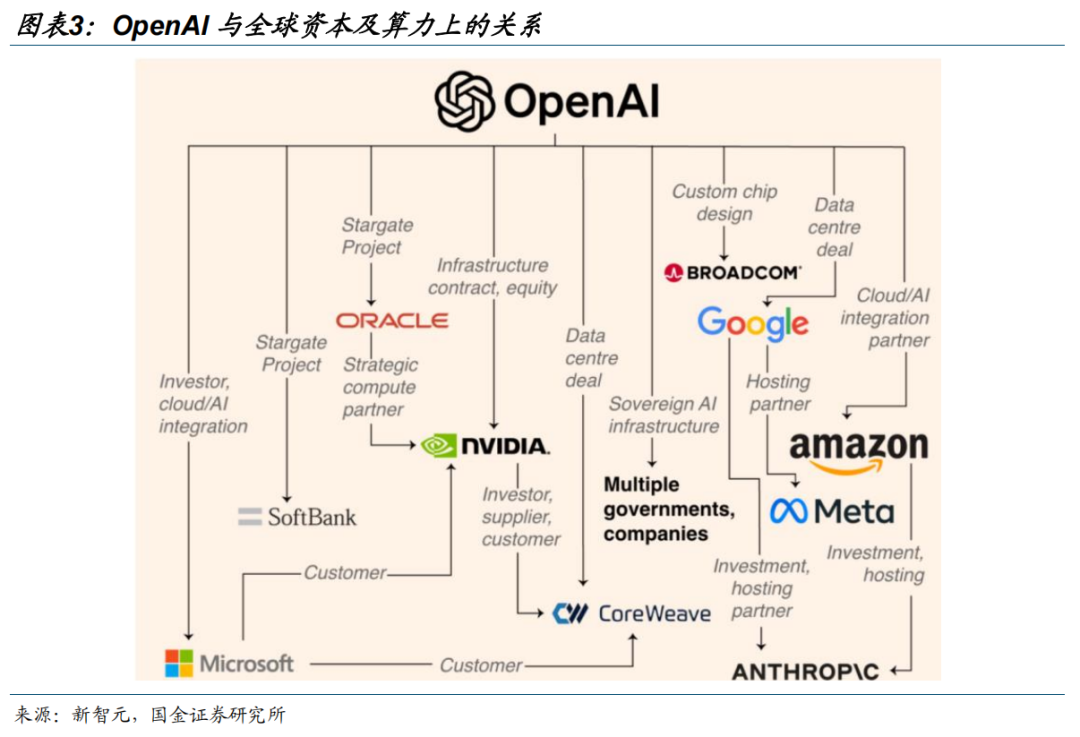

AI应用,26年从“选修”到“必修”。2026年,AI应用正迎来宏观产业逻辑与微观业绩拐点的双重共振。一方面,行业基本面已于2025H2确立拐点,利润弹性显著释放。复盘Wind软件指数(882250.WI),2025Q3行业单季营收1765.19亿元( 1.61%),修复通道开启;同期归母净利润3.77亿元,同比激增244.56%。利润增速远超营收增速的“剪刀差”有力验证了降本增效逻辑,板块已步入具备基本面支撑的右侧击球区。另一方面,算力ROI正面临市场审视,应用落地成为基础设施后的“必经之路”。据云头条数据,OpenAI 2025年前三季度收入43.3亿美元,而推理支出高达86.5亿美元。硬件筑基的终局在于应用,唯有应用的大规模落地才能承接庞大算力并补齐商业闭环。

全球巨头抢滩,从模型到应用趋势加快。内外科技巨头正密集推动AI从通用基座向垂直场景与核心业务流渗透,应用落地全面提速。海外方面,垂直场景价值凸显。英伟达与礼来斥资10亿美元共建实验室,利用Vera Rubin芯片深度赋能AI药物研发,验证“算力 药企”的AI for Science路径;OpenAI与Anthropic相继发布医疗专用模型,精准卡位B端研发与C端服务,确认了医疗赛道的高确定性。国内方面,生态与Agent成为竞争高地。阿里通义千问全面打通淘宝、支付宝等核心生态,并推出任务助理1.0,实现从对话向执行的跨越;腾讯则全线开启AI化,以Agent重构交互范式:商业侧利用大模型显著提升广告ROI,体验侧通过QQ浏览器“AI小窗”与《和平精英》AI队友实现伴随式交互与情感价值供给。从模型能力到场景变现,产业趋势已由虚向实,加速兑现。

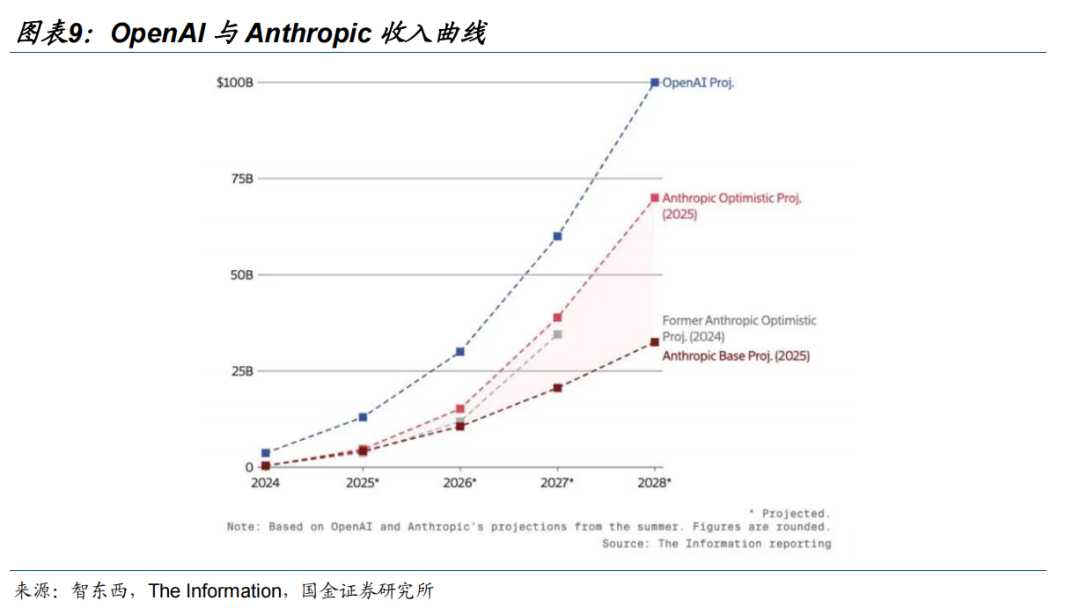

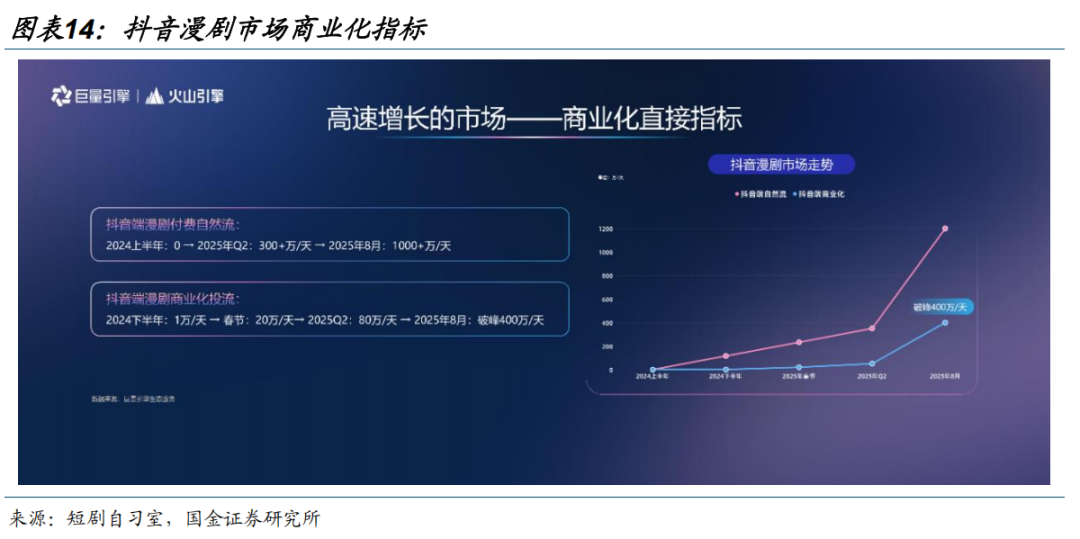

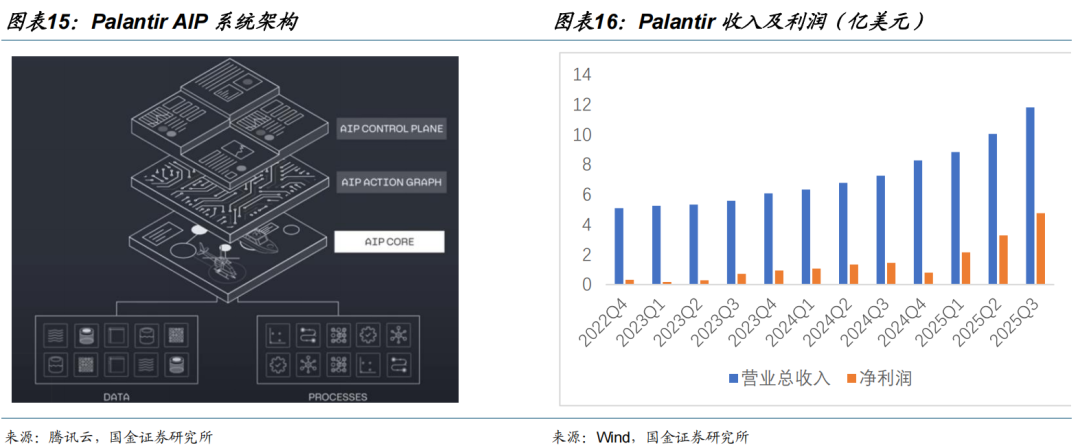

聚焦四类核心应用,超级入口、AI infra、高增长、高壁垒。我们建议紧扣产业脉搏,重点布局四大核心方向: 超级入口:大模型量收共振,流量枢纽地位确立。大模型已进化为最具统治力的流量入口,全球领军者商业化呈非线性加速:OpenAI ARR预计2025年底破200亿美元,Google Gemini及Anthropic Claude数据均呈指数级跃升;国内豆包日均Tokens突破50万亿。随着Agent雏形显现,大模型作为流量与商业双重枢纽的逻辑已不可撼动。 AI Infra:软件定义算力,锁定“卖铲子”的确定性收益。软件基建决定应用成本与上限,业绩兑现先行。Databricks年化营收超48亿美元( 55%),Snowflake AI业务提前破亿,头部厂商优异财务数据验证了企业侧在数据治理与算力调度上的强烈付费意愿,板块迎戴维斯双击。 高增长:技术升维推动营销与漫剧率先落地。AppLovin证明AIGC可直接驱动ROI提升;AI漫剧受益于多模态红利,2025H1抖音端付费自然流与投流数据均呈指数级增长,商业化闭环跑通。 高壁垒:数据流与工作流铸盾,垂直场景张力极强。具备深厚Know-how与专有数据的应用(如Palantir)天然免疫通用模型吞噬。近期AI医疗落地加速,蚂蚁“阿福”与OpenAI Health的发布验证了C端全链路服务的刚需,独家数据资产将支撑垂直厂商享受长坡厚雪。

相关标的

超级入口及大模型:阿里巴巴、腾讯控股、Minimax、智谱、科大讯飞、昆仑万维、快手等。

AI Infra:星环科技、广立微、海天瑞声、深信服、汉得信息、卓易信息、阜博集团、优刻得等。

高增长:德才股份、合合信息、汉朔科技、恒为科技、税友股份、万兴科技、汇量科技、焦点科技、阅文集团、值得买、迈富时、第四范式等。

高壁垒:美年健康、金蝶国际、金山办公、鼎捷数智、润达医疗、迅策、麦迪科技、海康威视、大华股份、宇信科技、云从科技、用友网络、拓尔思、能科科技、天亿马、东软集团等。

行业观点:

AI应用,26年从“选修”到“必修”。2026年,AI应用正迎来宏观产业逻辑与微观业绩拐点的双重共振。一方面,行业基本面已于2025H2确立拐点,利润弹性显著释放。复盘Wind软件指数(882250.WI),2025Q3行业单季营收1765.19亿元( 1.61%),修复通道开启;同期归母净利润3.77亿元,同比激增244.56%。利润增速远超营收增速的“剪刀差”有力验证了降本增效逻辑,板块已步入具备基本面支撑的右侧击球区。另一方面,算力ROI正面临市场审视,应用落地成为基础设施后的“必经之路”。据云头条数据,OpenAI 2025年前三季度收入43.3亿美元,而推理支出高达86.5亿美元。硬件筑基的终局在于应用,唯有应用的大规模落地才能承接庞大算力并补齐商业闭环。

相关标的

超级入口及大模型:阿里巴巴、腾讯控股、Minimax、智谱、科大讯飞、昆仑万维、快手等。

AI Infra:星环科技、广立微、海天瑞声、深信服、汉得信息、卓易信息、阜博集团、优刻得等。

高增长:德才股份、合合信息、汉朔科技、恒为科技、税友股份、万兴科技、汇量科技、焦点科技、阅文集团、值得买、迈富时、第四范式等。

高壁垒:美年健康、金蝶国际、金山办公、鼎捷数智、润达医疗、迅策、麦迪科技、海康威视、大华股份、宇信科技、云从科技、用友网络、拓尔思、能科科技、天亿马、东软集团等。

风险提示

行业竞争加剧的风险;技术迭代不及预期的风险;特定行业下游资本开支周期性波动的风险。

报告目录:

报告正文:

01 AI应用,2026年从“选修”到“必修”

行业基本面于2025H2确立拐点,利润弹性爆发、赔率显著。复盘Wind软件指数(882250.WI),行业营收已在2025H2完成筑底回升。其中2025Q3单季营收1765.19亿元,同比增长1.61%,修复通道正式开启;同期归母净利润3.77亿元,同比激增244.56%。利润端的强劲弹性有力验证了降本增效逻辑,随着经营杠杆加速释放,板块已步入有基本面支撑的右侧击球区。

算力的ROI受到拷问,应用是基础设施后的“必经之路”。随着全球AI资本开支(CAPEX)维持高位,算力ROI正面临市场审视。硬件筑基的终局在于软件变现,唯有应用落地方能承接庞大算力并补齐商业闭环。根据云头条报道,2025 年前三个季度,OpenAI 收入43.3 亿美元(307.41 亿元人民币),推理支出约 86.5 亿美元(614.12 亿元人民币)。更广泛的应用变现在2026年需要看到。

02 全球巨头抢滩,从模型到应用趋势加快

02 全球巨头抢滩,从模型到应用趋势加快

英伟达、OpenAI及Anthropic动作频频,显示AI垂直应用正进入加速兑现期。1)“算力 药企”深度耦合:1月12日JPM大会首日,英伟达与礼来宣布5年内斥资10亿美元共建联合实验室,利用最新一代Vera Rubin芯片加速AI药物研发(AIDD)。结合此前礼来基于Grace Blackwell构建的超算集群,显示顶级算力与顶级药企正通过深度绑定,致力大幅压缩新药研发周期,验证AI for Science的实效性。2)模型厂商精准卡位:1月7日,OpenAI发布ChatGPT Health,打通电子病历(EHR)实现个性化医疗交互;仅5天后,Anthropic于1月12日推出Claude for Healthcare,重点强化医学场景能力。巨头在B端研发与C端服务两侧的密集落子,有力验证了医疗垂直场景的高价值与高确定性。

千问全面升级,打通阿里生态、推出任务助理。1月15日,阿里旗下的千问在杭州召开了产品发布会。1)千问App全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务。相当于把整个阿里都装进了千问App;2)推出千问任务助理1.0版本。用户更新千问App客户端后即可申请参加邀测,随后几天内将全面开放免费使用。该助理可以执行应用开发、办公软件操作、学习辅导等任务。

腾讯全线业务AI化已拉开大幕,Agent是下一个关键点。1)后台提效(商业侧):腾讯广告率先引入大模型能力,实现从推荐、创意生产到投放策略的全链路智能化升级,显著提升商业化效率与客户ROI。2)伴随交互(体验侧):革新“人找服务”的传统模式,转向“服务找人”的伴随式策略。QQ浏览器“AI小窗”通过非侵入式悬浮设计,无缝嵌入用户阅读与观影流,实现场景化的即时赋能。3)情感陪伴(游戏侧):AI赋能从功能型向情感型跃迁。《和平精英》推出的AI队友“花花”具备战术理解与长期记忆能力,有效解决玩家社交痛点并提供情绪价值,深化用户粘性。4)生态布局(Agent侧):ToB端依托腾讯云推出智能体开发平台,助力企业基于私有数据构建专属Agent;ToC端多点先行,正加速构建差异化的智能体生态壁垒。

03 聚焦四类核心应用,超级入口、AI infra、高增长、高壁垒

1、大模型即是最强入口之一

工具链革新加速Agent落地,大模型深度重构业务流。头部厂商正通过完善开发工具链,推动大模型从单一交互助手向全能Agent进化,实现与个人及企业工作流的深度耦合。1)OpenAI 方面,2025年10月开发者日发布的AgentKit工具包标志着开发门槛的显著降低。通过AgentBuilder模块,开发者利用可视化节点配置替代繁杂代码,现场演示仅耗时8分钟即完成官网Agent构建,这一效率跃升将大幅缩短企业级应用的落地周期。2)腾讯方面,微信明确了AI智能体的战略方向,依托其在通信、社交及支付领域的生态壁垒,打造能够精准理解用户意图的理想助手。目前虽处早期,但通过引入元宝能力增强搜索、并积极布局垂直领域智能体,微信正稳步推进能力的积木式整合,国民级入口与Agent的结合预示着C端应用场景广阔的变现潜力。

高价值封闭数据构筑深堑,多维变现打开AI医疗长期空间。1)核心壁垒:数据主权铸就护城河。医疗数据的私密性与专业性,决定了其无法被通用大模型低成本获取。核心诊疗数据深度沉淀于医疗IT厂商与专业机构内部,这种“高价值封闭数据”有效免疫了通用模型的降维打击,为垂直厂商确立了不可复制的竞争优势。2)商业潜力:刚需场景全链条爆发。AI医疗正从单一辅助工具向全生命周期管理渗透,变现路径极具张力。

相关标的

风险提示

§ 行业竞争加剧的风险:

在政策持续加码支持计算机行业发展的背景下,众多新兴玩家参与到市场竞争之中,若市场竞争进一步加剧,竞争优势偏弱的企业或面临出清,某些中低端品类的毛利率或受到一定程度影响。

§ 技术迭代不及预期的风险:

计算机行业技术开发需投入大量资源,如果相关厂商新品研发进程不及预期,表观层面将呈现出投入产出在较长时期的滞后特征。

§ 特定行业下游资本开支周期性波动的风险:

部分计算机公司系顺周期行业,下游资本开支波动与行业周期性相关性较强,或在个别年份对于上游软件厂商的营收表现产生扰动。

VIP复盘网

VIP复盘网