AI算力需求爆发,这家公司靠给巨头“送水”赚到盆满钵满。

AI淘金热里,最赚钱的不一定是淘金者,而是给淘金者送水的人。

在这轮AI狂欢里,定义了算力的英伟达无疑是站在聚光灯中央的角色,在它成为这轮全球技术革新中的标志性符号时,另一家公司正在英伟达身后跃升为“隐形赢家”。

它不做大模型,也不直接生产GPU(图形处理器),而是卖内存,一种在过去几十年里常被视作周期性标准品、价格起起落落、利润忽高忽低的基础元器件。

图片来自海力士官方网站

这家公司,就是来自韩国的SK海力士。

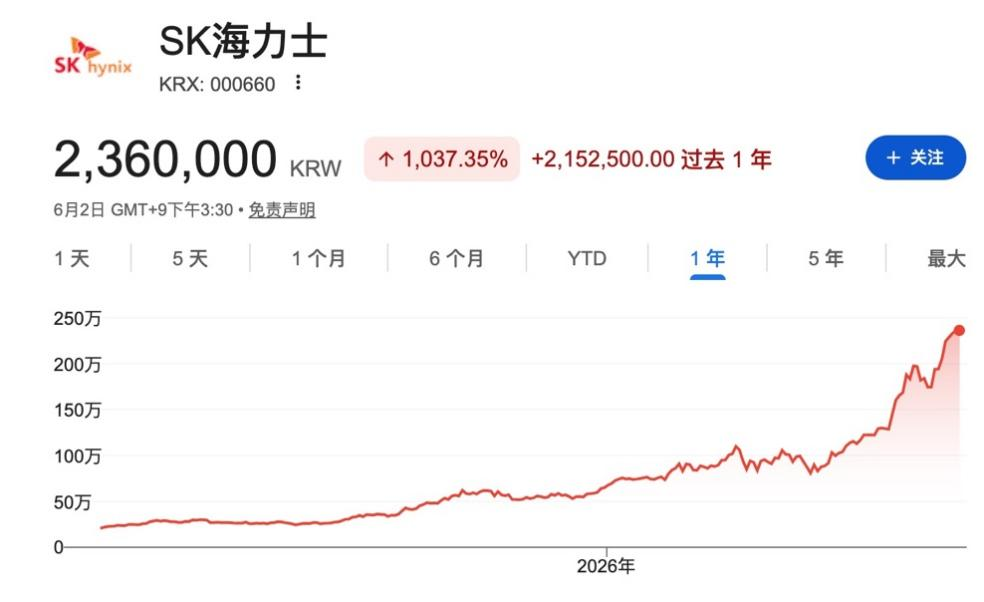

2026年5月27日,韩国股市开盘后,SK海力士股价一路上冲,盘中涨幅一度接近15%,最高达到235.8万韩元,市值首次突破1万亿美元(约合人民币6.76万亿),成为继三星电子之后亚洲第二家、全球第三家市值达万亿美元的存储芯片企业。

更夸张的是,在一年前,SK海力士的股价还只有20.3万韩元(约898元人民币)。一年暴涨10倍,放在任何一家公司身上,这样的走势都足够吸睛。

股价之外,SK海力士还因为向员工发放巨额绩效奖金而出了圈。据韩国媒体报道,其部分团队拿到的年终奖高达年薪的数倍,平均年终奖金达到60多万人民币。一家曾经差点破产、一度被银行列为不良资产的公司,如今成了整个科技行业令人羡慕的“印钞机”。

但市值跻身万亿美元俱乐部、员工奖金刷屏,这些都只是故事浮出水面的一角。真正让全球资本市场重新理解SK海力士的,是水面之下,一场横跨十五年、几度接近失败的产业豪赌。

天下网商

内存价格暴涨,海力士卡住了AI的咽喉

如果只看表面,SK海力士的爆发像是一场资本市场的情绪狂欢。

股价一年十倍,市值冲上万亿美元,员工奖金刷屏,韩国股市跟着沸腾,所有故事都像是突然发生的,但半导体行业从来没有真正的突然。

想要理解SK海力士为什么突然火成这样,得先搞清楚一个技术上的变化:在AI服务器里,内存的地位彻底变了。

过去几十年,内存一直是电脑里最没有存在感的零件之一。消费者买电脑看的是CPU型号、显卡性能,内存条往往只是装机单末尾顺手加上的一个标准件。行业里拼的是谁家便宜、谁家容量大,价格战打了一轮又一轮,厂商的利润非常薄。

但在AI大模型里,游戏规则彻底颠覆了。

今天的AI大模型,参数量动辄几千亿甚至上万亿。每一次用户跟AI对话,它背后的GPU都要从内存里疯狂调取数据。如果内存带宽跟不上,再强的芯片也只能干等。业内人士给这个问题取了个形象的名字:内存墙,这堵墙不推倒,算力再多也是白搭。

推倒这堵墙的工具,就是HBM,即“高带宽内存”。

图片来自海力士官方网站

和普通内存条不同,普通内存芯片是一颗颗平铺在主板上的,数据从内存走到处理器要跑一段不短的路。HBM是把多层芯片像叠积木一样垂直堆起来,再用一种微型导线上下打通。这样一来,数据通道数量也成倍增加。

而SK海力士,恰恰是内存行业最关键的供应商之一。它掌握着全球一半以上的HBM市场份额,英伟达、谷歌、亚马逊排着队采购,甚至主动提出要直接投资它的扩产项目。

根据集邦咨询TrendForce的数据,2026年SK海力士在HBM市场的出货量份额约为52%,三星电子约为39%,美光约为8%。据Counterpoint Research预测,下一代HBM4量产后,SK海力士将占据全球市场54%的份额。换句话说,全球超过一半的高端AI加速器,都得等着它供应的内存才能满血工作。

这种近乎垄断的地位,直接反映在了其财务数字上。

2026年一季度,SK海力士单季营收达到52.58万亿韩元,同比增加198%,营业利润37.61万亿韩元(约合人民币1661亿元),同比增加405%,净利润率更是达到惊人的77%。做个对比更直观:2027财年一季度(截至2026年4月26日),英伟达的净利润率是71.48%。

在比谁更会赚钱这件事上,这家卖内存的公司甚至一度超过全球最牛的AI芯片公司。

SK海力士不是唯一尝到甜头的存储厂商。今年以来,整个存储赛道随之沸腾,美光科技股价同步走强,多家产业链公司跟着涨停。

美国存储巨头美光科技同样在这一轮AI浪潮中赚得盆满钵满。美光科技2026年的HBM产能已经被英伟达、亚马逊、微软、谷歌云提前锁定,其股价今年以来同样走势强劲,资本市场对整个高端存储赛道都在重新估值。

除此之外,2026年一季度,三星电子设备解决方案部门的营收和营业利润双双大幅增长,内存业务创下季度销售纪录。

图片来自三星官方网站

三大存储巨头中,SK海力士的站位更为特殊,相比三星和美光科技,它的业务集中在高带宽内存上,HBM及其相关高端产品贡献了它营收的绝对大头。

当AI需求爆发时,海力士自然而然涨势最猛。

天下网商

三次濒临破产,却等来了最大的风口

不过,海力士今天能成为产业链的关键角色,靠的不仅是运气。往回看,这是一场用十五年时间下的赌注。

1983年,韩国现代集团创始人郑周永力排众议,成立了现代电子,主攻内存芯片。这家公司就是SK海力士的前身。当时的韩国半导体产业几乎一片空白,日本和美国企业牢牢把持着技术和市场。现代电子从最基础的SRAM(静态随机存取存储器)和DRAM(动态随机存取存储器)起步,一脚踩进了全球制造业战场。

存储芯片这个行业有一个残酷的规律,玩家必须不停地砸钱搞研发、建产线,但新产品一上市就可能撞上价格暴跌。赚一年,亏三年,是常态。没有足够厚的家底,随时可能被一波下行周期直接带走。

现代电子的第一次危机来得很快。1997年,现代集团自身陷入债务泥潭,现代电子也背负着巨额负债苦苦支撑。最终债务重组和银行输血,才勉强活了下来。1999年,现代电子并购了LG半导体,完成了一次重要的产业整合。

伤口还没愈合,第二次风暴又来了。

2001年,全球存储芯片价格崩盘,刚刚脱离现代集团、改名海力士的公司,账面上已经资不抵债。债权银行不得不再次出手,进行第二轮大规模债务重组。那一年,海力士在全球DRAM市场的份额虽然排在前列,但在财务上已经是一只脚踩在破产线上了。

苦撑几年后,海力士又一次被逼到绝境。2008年金融危机后,海力士负债率飙升到危险水位,被银行接管,成了账本上的不良资产。银行四处寻找买家,韩国各大企业没有一家愿意伸手。理由很直白:内存是一个烧钱的无底洞,而且前面还挡着一个不可战胜的三星。

图片由千问生成

转折点出现在2012年。SK集团会长崔泰源决定出手,以约30亿美元的价格拿下海力士的控股权。他当时讲了一句话:我赌的不是海力士,我赌的是信息会成为下一个时代的石油。

在签约两周后,2012年2月27日,日本DRAM巨头尔必达申请破产保护。全球第三大内存制造商的倒下,直接收缩了供给端。内存价格触底反弹,SK海力士当年就实现了扭亏为盈。

但真正改变公司命运的,是2013年的一颗芯片。

那一年,SK海力士发布了全球首款基于硅通孔技术的HBM内存。刚发布时,HBM几乎找不到买家。应用场景稀少,成本高企,良率爬坡缓慢。

图片来自海力士官方网站

从当时的商业角度看,这的确吃力不讨好。但SK海力士没有砍掉这条产品线,而是持续迭代。

真正的爆发需要等待一个足够大的场景。2022年底,ChatGPT横空出世,全球科技公司突然意识到大模型的威力,HBM的价值被重新定义。

例如英伟达在设计每一代新平台时,都不得不把HBM的规格和供应放在最优先的位置。而在这个赛道上跑得最早的SK海力士,顺理成章地成为了最大的受益者。

三次接近破产,三次死里逃生,命运最终眷顾了这个还留在牌桌上的玩家。

天下网商

AI时代的送水人,开始闷声发财

放眼整个行业,可以看到一个更大的变化正在发生:AI产业正在从拼模型的阶段,进入拼基础设施的阶段。

第一阶段的关键词是大模型本身,谁能做出参数最多的模型,谁就占据叙事优势。而进入第二阶段,关键词正在变成数据中心、芯片、内存、存储这些基础设施。

SK海力士在2026年英伟达GTC大会(GPU技术大会)后的技术观察中给出过一个判断:AI竞争正在从训练最大、最聪明的模型,转向如何以更低成本部署大模型,并让它们进入物理制造和平台化场景。

推断一旦大规模铺开,内存和算力的需求就会像水和电一样必要。

为这个趋势买单的,正是全球最大的科技新贵们。

英伟达2026年5月20日发布的最新财报显示,公司一季度收入达到816亿美元,数据中心收入752亿美元,同比增长92%。谷歌、亚马逊、微软此前都已宣布千亿美元级别的AI基础设施投资计划。这些钱会沿着产业链扩散,流进每一个环节。

除了SK海力士、美光科技以及长鑫存储等,台积电也是这条链上另一个典型的送水人。GPU需要最先进的制造工艺,而台积电几乎垄断了全球AI芯片的高端代工。台积电2025年二季度财报明确指出,业务持续受AI和HPC相关需求支撑。

往下游看,AI带火的产业链环节还在扩散,例如液冷设备、先进封装材料、服务器电源管理芯片,这些过去被视为配角甚至不起眼的细分赛道,正在被资本市场逐一重新估值。

博通、台达电、鸿海、纬创、工业富联、光模块厂商、液冷厂商,都在不同位置上扮演着“送水人”的角色,它们未必站在舞台中央,但它们卖的是AI时代无法绕开的基础设施。

所以,SK海力士股价一年暴涨十倍,背后并不是一家韩国芯片公司偶然撞上风口的老套故事,而是AI产业议价权正在重新分配,真正稀缺的东西会被重新定价。

不过,存储芯片的周期性基因从未消失。6月5日,SK海力士股价在冲上高点后出现明显回调。资本市场的担忧并非空穴来风,三星和美光的扩产计划正在加速推进,HBM的供给缺口可能在未来几个季度逐步收窄。

更宏观来看,部分华尔街投资机构已经开始对存储股的仓位进行调整,有基金经理公开表示内存板块估值已出现过热信号,正在降低相关持仓比例。与此同时,存储芯片行业容易受到出口管制、关税调整、产业补贴政策变动,任何一项变量的变化都可能打乱供需节奏。

这个道理,一百多年前的加州淘金热里被验证过一次:卖水的人赚得盆满钵满,但当金矿的产量开始波动、新的水源被发现,最先受到冲击的往往也是他们。今天在AI半导体产业链上,同样的逻辑正在重新上演。

VIP复盘网

VIP复盘网