为何黄金大幅上涨?

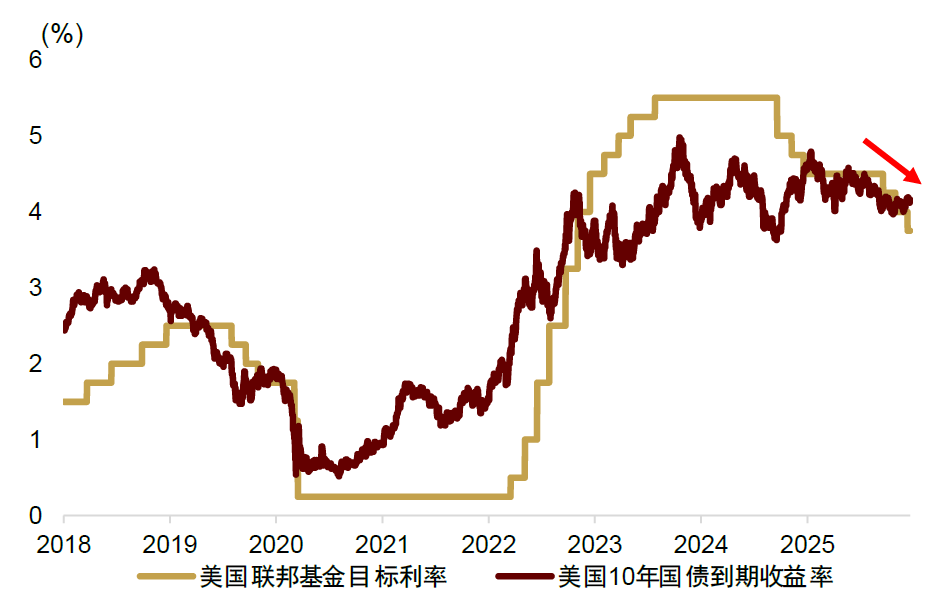

近期黄金价格一度冲破4500美元/盎司,再创历史新高,背后是三重因素支撑:首先是美联储重启宽松周期。在维持政策利率水平9个月不变之后,美联储今年9月重启降息,已经连续降息三次各25bp,且宣布12月开始购买短端国债,扩大央行资产负债表,向市场投放流动性。进入2026年,美联储的前瞻指引显示明年可能仍会继续降息。美联储货币大方向上趋于宽松,支持黄金表现。

图表:美联储今年9月重启降息,已经连续降息三次各25bp

资料来源:Wind,中金公司研究部

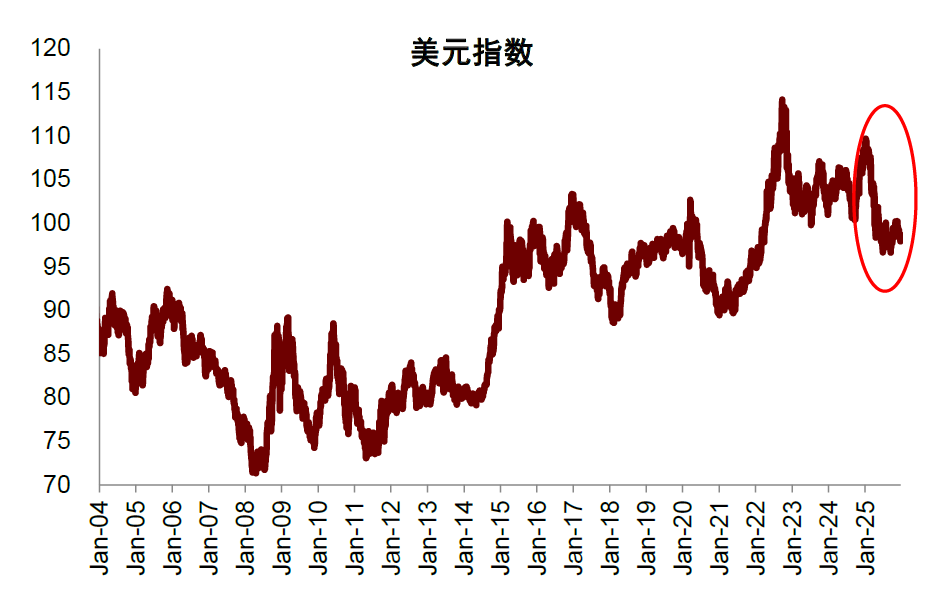

其次是美元信誉下降。疫情后美国财政赤字率升至6%左右,远高于疫情前中枢,国家债务快速积累,导致债务风险上升。此外,近期美国总统特朗普对美联储决策的干预增加,现任美联储主席鲍威尔将于2026年5月届满卸任,特朗普即将提名新一任美联储主席,投资者担忧美联储独立性下降。财政与货币因素叠加,让投资者对美元体系与美元资产的信心下降,导致美元进入贬值周期,今年美元指数已经下跌10%左右。黄金具有货币属性,是现行美元体系的替代品,在美元信用分裂的过程中受益。

图表:美元指数从2025年初开启贬值周期

资料来源:Wind,中金公司研究部

最后是全球地缘风险升级。近期美国针对委内瑞拉石油出口的制裁正在演变为实质性的海上拦截行动[1]。与此同时,乌克兰无人机袭击了俄罗斯黑海沿岸的能源出口关键基础设施,俄乌冲突陷入谈判僵局[2]。黄金具有避险属性,此时相对受益。黄金大涨的同时,白银上涨幅度甚至更大,可能受到工业供需层面因素影响。由于白银具有工业属性,需求对制造业周期和新能源产业高度敏感。2025 年全球光伏装机、新能源汽车、电子与电气设备等领域对白银的需求持续增加,而白银供给端扩张有限,导致供需边际趋紧。

黄金还能涨多久?

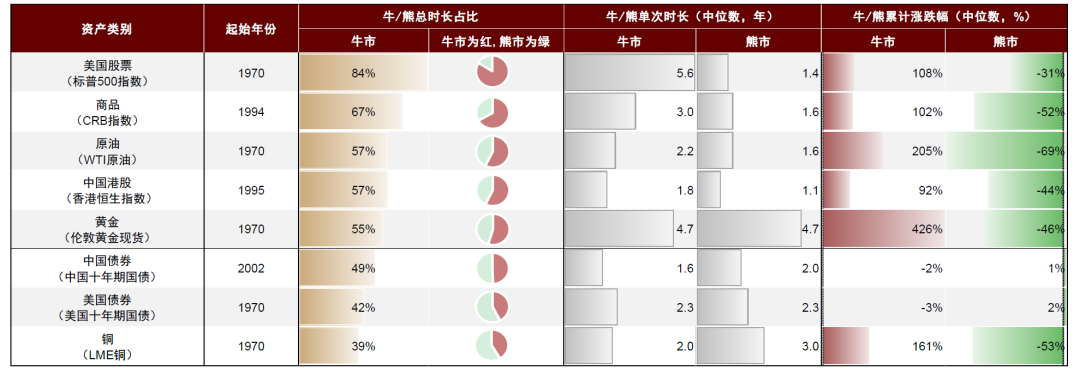

本轮黄金牛市已经持续3年,上涨2.7倍,市场宏大叙事开始出现把黄金上涨持久化的倾向。中金大类资产团队自2022年四季度起已经连续3年建议超配黄金,但我们认为黄金价格不会永远上涨,牛熊切换是正常现象,不宜用宏大叙事指导投资决策,而应使用数据模型客观分析资产运行规律。我们梳理了全球主要大类资产的牛熊特征,发现黄金牛市与熊市总时长占比相对均衡,且在主要大类资产中单次熊市持续时间最长。

图表:全球主要大类资产牛熊市时长与涨跌幅统计

注:A股、港股、美股按涨幅超过20%阈值、持续时间6个月以上的时段确认为牛市,其余时段确认为熊市;中债、美债按收益率涨幅超过75bp的阈值、持续时间6个月以上的时段确认为熊市,其余时段确认为牛市;商品、铜、黄金、原油按收益率涨幅超过30%的阈值、持续时间12个月以上的时段确认为牛市,其余时段确认为熊市。拐点确认方法为,熊市从峰值当日,牛市从谷值当日开始。债券的涨跌幅为利率的变化

资料来源:Wind,中金公司研究部

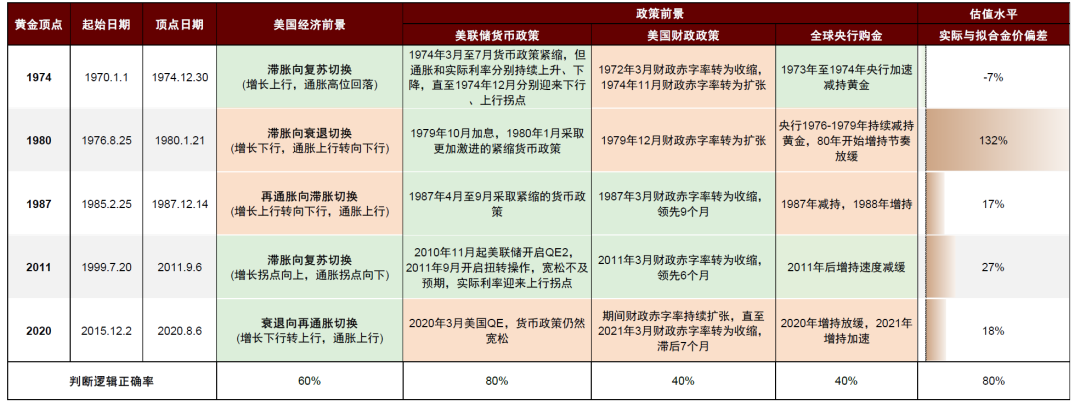

因此在黄金大幅上涨3年之后,现在有必要研究黄金牛市结束的一般性规律,并提前做好准备。在《大类资产2026年展望:乘势而上》中,我们系统复盘了历史上五轮黄金牛市顶部,发现美联储明确收紧货币政策与美国经济发生根本改善(增长上行,通胀下行)是最为有效的牛市顶部信号。

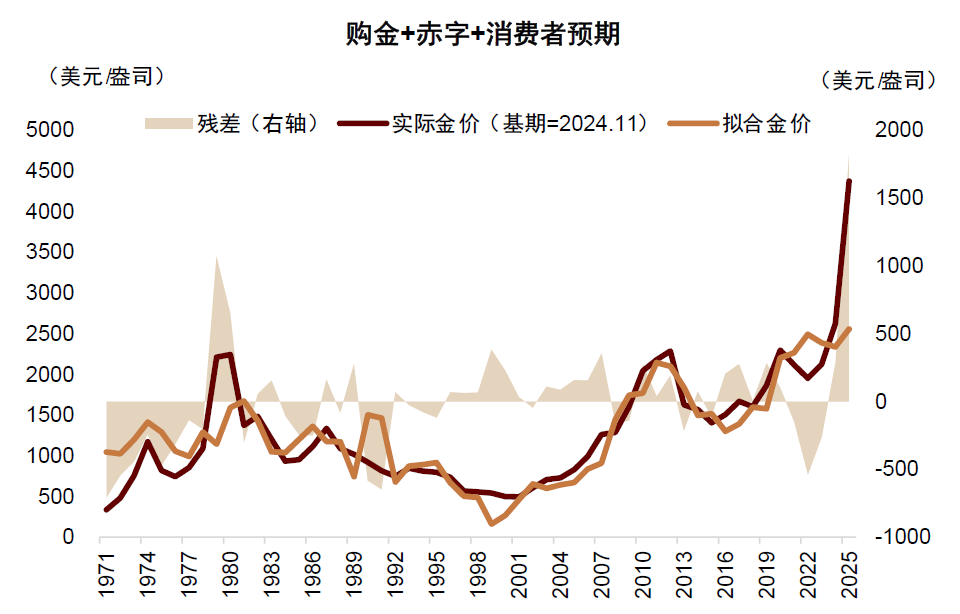

图表:黄金牛市的顶部规律:美联储政策信号相对准确,顶部判断难度低于股票

注:1)黄金实际与拟合金价的偏差根据黄金估值模型残差与拟合金价计算。2)绿色填充单元格表示该信号利空黄金,红色表示该信号利多黄金

资料来源:Bloomberg,Haver,Wind,中金公司研究部

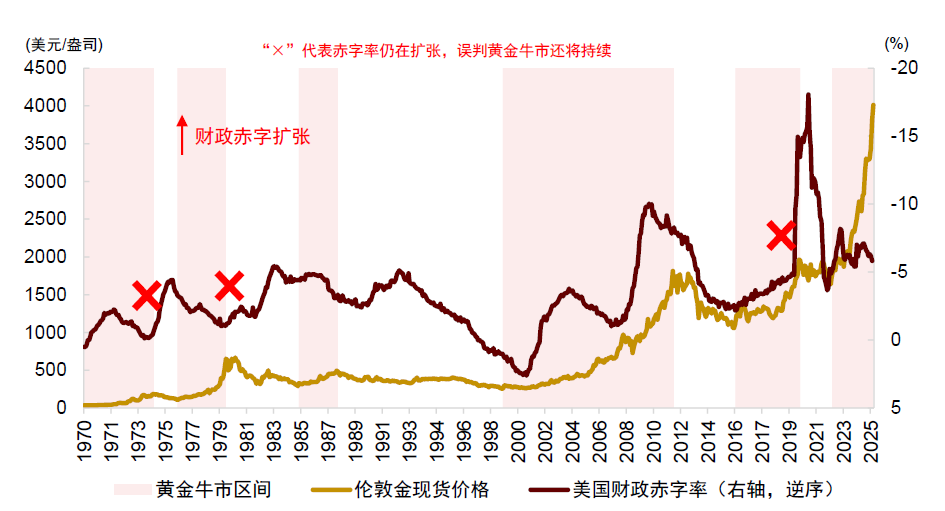

美国债务与财政赤字是否扩张,或全球央行是否加速购金,对黄金牛市顶部的指示意义有限。

图表:央行购金量预测牛市顶部准确率一般

资料来源:Bloomberg,Haver,中金公司研究部

图表:美国财政赤字率对金价有长期解释力,但对黄金顶部时点判断正确性并不高

注:红色“×”代表赤字率扩张,错误判断了黄金牛市还将持续

资料来源:Bloomberg,Haver,中金公司研究部

当前美联储仍处于宽松周期之中,美国经济仍受到滞胀(增长下行,通胀上行)困扰,因此在看到美国政策与经济拐点之前,黄金牛市可能继续,我们维持超配黄金。

黄金还能涨多少?

2024年初,黄金价格从2022年10月低点1640美元/盎司上涨至2000美元/盎司附近,市场对黄金估值分歧明显加大,但我们坚定认为黄金并未被高估,提出传统定价框架正在失效,并首次使用四因子模型(实际利率、美元、央行购金与美国债务规模)对黄金价格进行系统解释和预测,提出黄金的价格中枢为2400美元/盎司(《黄金还能买吗》、《黄金的新趋势与新机遇》)。

2025年1月,我们升级至黄金模型2.0,上调黄金长期价格预测至3300-5000美元/盎司(《黄金到底贵不贵?》)。

目前黄金上涨至4500美元/盎司附近,已经提前达到我们的长期价格预测。基于当前基本面指标数值,其实黄金价格已经明显高于模型计算的短期估值中枢,可能存在一定泡沫。

图表:黄金价格已经明显高于模型计算的估值中枢

资料来源:Wind,中金公司研究部

根据前述讨论,由于美联储政策与美国经济尚未出现拐点,因此黄金牛市可能并未结束。但在黄金价格已经脱离基本面指标与模型拟合后,市场波动或明显增大,具体点位预测难度较高,我们建议淡化黄金价格点位预测,更关注资产趋势改变时点。我们预期在2026年初,由于美国通胀持续上行,美国增长边际改善,美联储可能放缓宽松节奏,或对黄金表现形成阶段性压制。但是再往前看,随着2026年5月新的美联储主席就职,2026H2美国通胀迎来下行拐点,美联储可能再次加速降息,为黄金继续上涨提供新的支持。因此未来黄金牛市可能不是单边行情,而会跟随美联储政策与美国经济动向出现波动。

上述逻辑同样适用于白银等商品。由于白银的市场规模更小,流动性相对更低,价格波动幅度可能会大于黄金。

资产配置建议:维持超配黄金,把握短期波段机会与流动性外溢机会,上调商品至标配,维持超配中国股票,低配中债,标配美股美债

今年黄金涨幅较大,估值偏高,2026年初美联储宽松预期阶段性退坡,或成为风险来源。考虑到明年美联储最终仍会重新加速宽松(《美联储降息周期中的经济与市场前景》),因此如果明年初金价发生明显回调,可能是逢低增配的机会。黄金大幅上涨之后,近期铜、白银等商品也有强劲表现,部分反映黄金流动性外溢效应。除此之外,商品还可以对冲地缘风险与美国经济过热风险,我们已经在年度展望中建议把商品上调至标配,尤其看好有色金属。与此同时,我们提示白银等金属相对黄金市场规模更小,流动性更差,如果明年黄金出现波动,回调风险同样更大,建议做好风险控制,避免盲目追涨。

中国股票继续受益于AI科技浪潮与流动性宽裕,且当前估值合理,尚未看到牛市顶部信号,因此我们坚定看好中国资产重估,维持超配中国股票。风格上,由于稳增长政策相对温和,短期内市场风格或仍以科技成长为主,周期与价值风格切换仍需等待更明确的经济或政策信号。

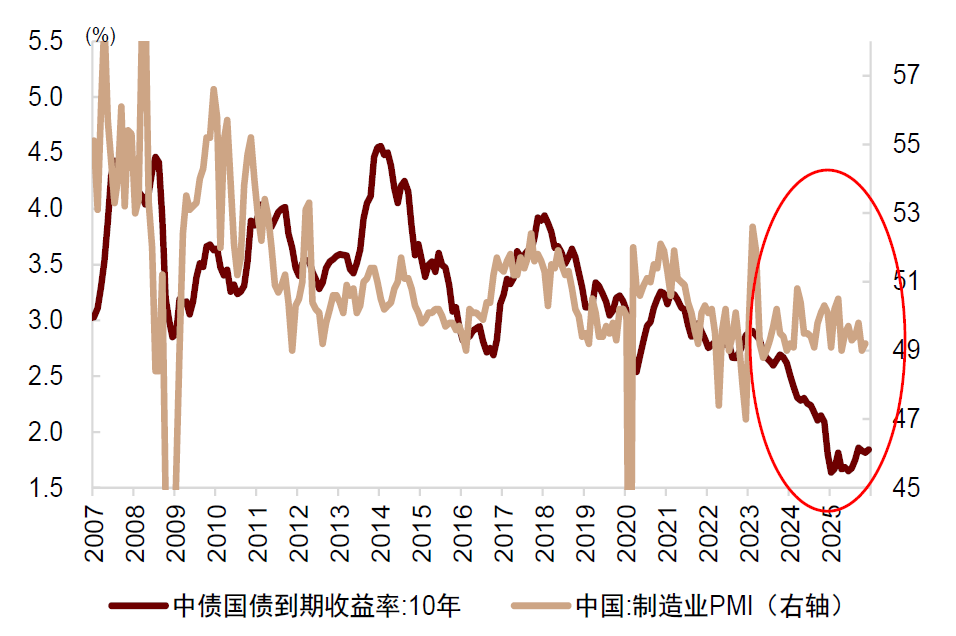

中债利率已经处于较低水平,估值相对较高,且市场对长端债券供给的承载能力受限,利率曲线进一步陡峭化的可能性上升,建议维持低配中债。

图表:过去两年债券利率下行速度相对经济基本面过快,导致债券估值偏贵,可能积累调整风险

资料来源:Wind,中金公司研究部

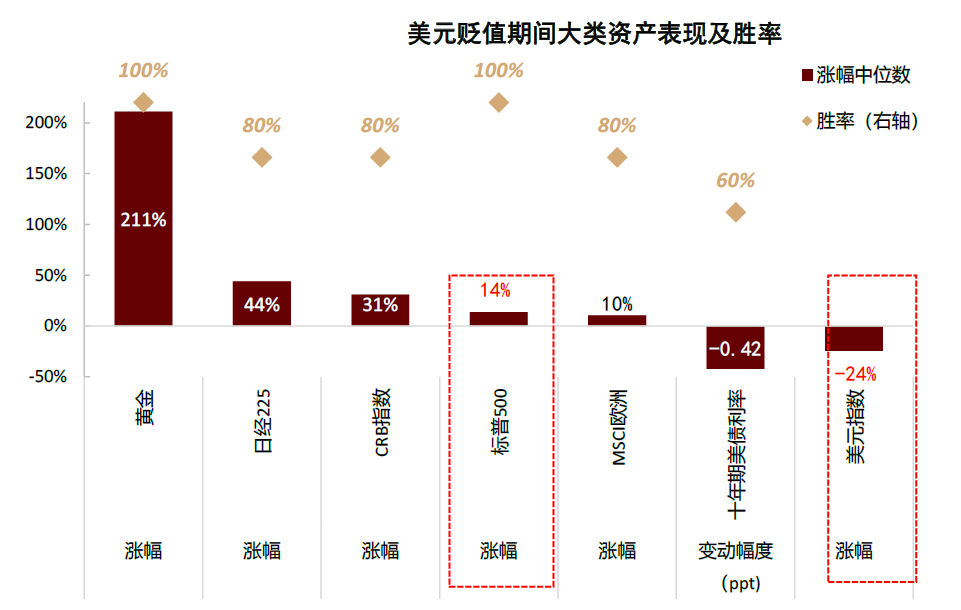

海外资产方面,美股同样受益于宏观流动性与AI产业趋势,但美元贬值周期中的弹性偏低,叠加高估值担忧,追高风险大,建议维持标配美股。

图表:历次美元下行期,非美股票跑赢美国股票

资料来源: Haver,中金公司研究部

同时需要关注的是,若明年一季度美国经济出现增长与通胀阶段性回升,存在成长价值风格切换的可能性。对于美债,明年初通胀上行与宽松预期退坡可能形成扰动。年初“大美丽法案”落地后,美国财政发债规模有所增加,如果“对等关税”被最高法院推翻,亦存在阶段性增发美债筹集资金的风险,也可能利空美债表现,因此我们建议短期继续标配美债。

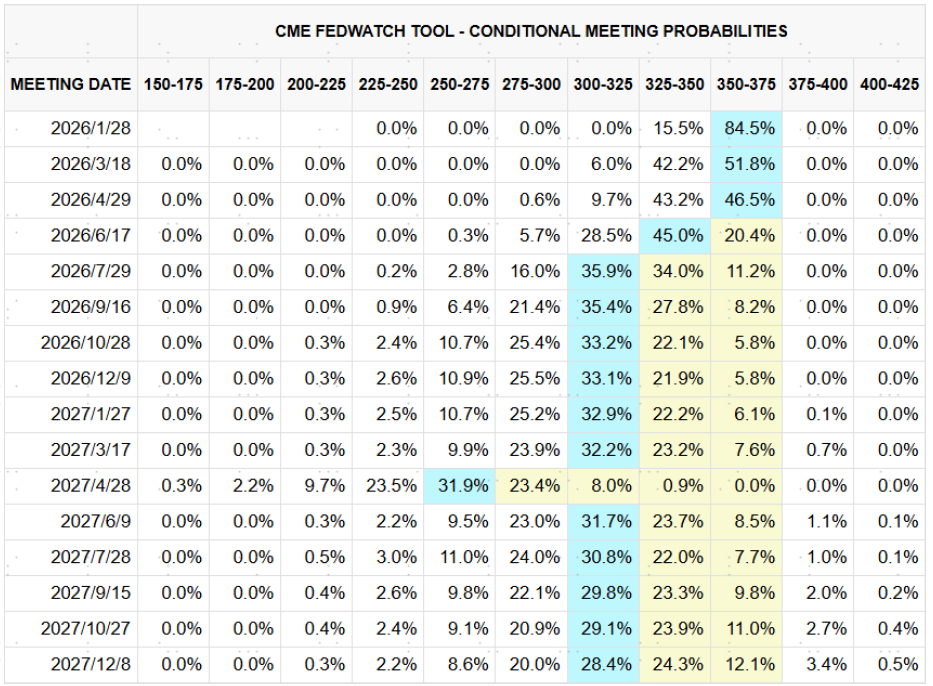

中期来看,现在市场仅预期美联储2026年降息2次,我们认为过于保守。明年5月新任美联储主席上台,且美国通胀下半年或进入下行周期,美联储有条件降息超过2次,十年期利率也可能顺势降至3.5%附近,我们建议耐心等待美债增配时点。

图表:期货市场预期美联储2026年仅降息两次

资料来源:CME Group,中金公司研究部

VIP复盘网

VIP复盘网