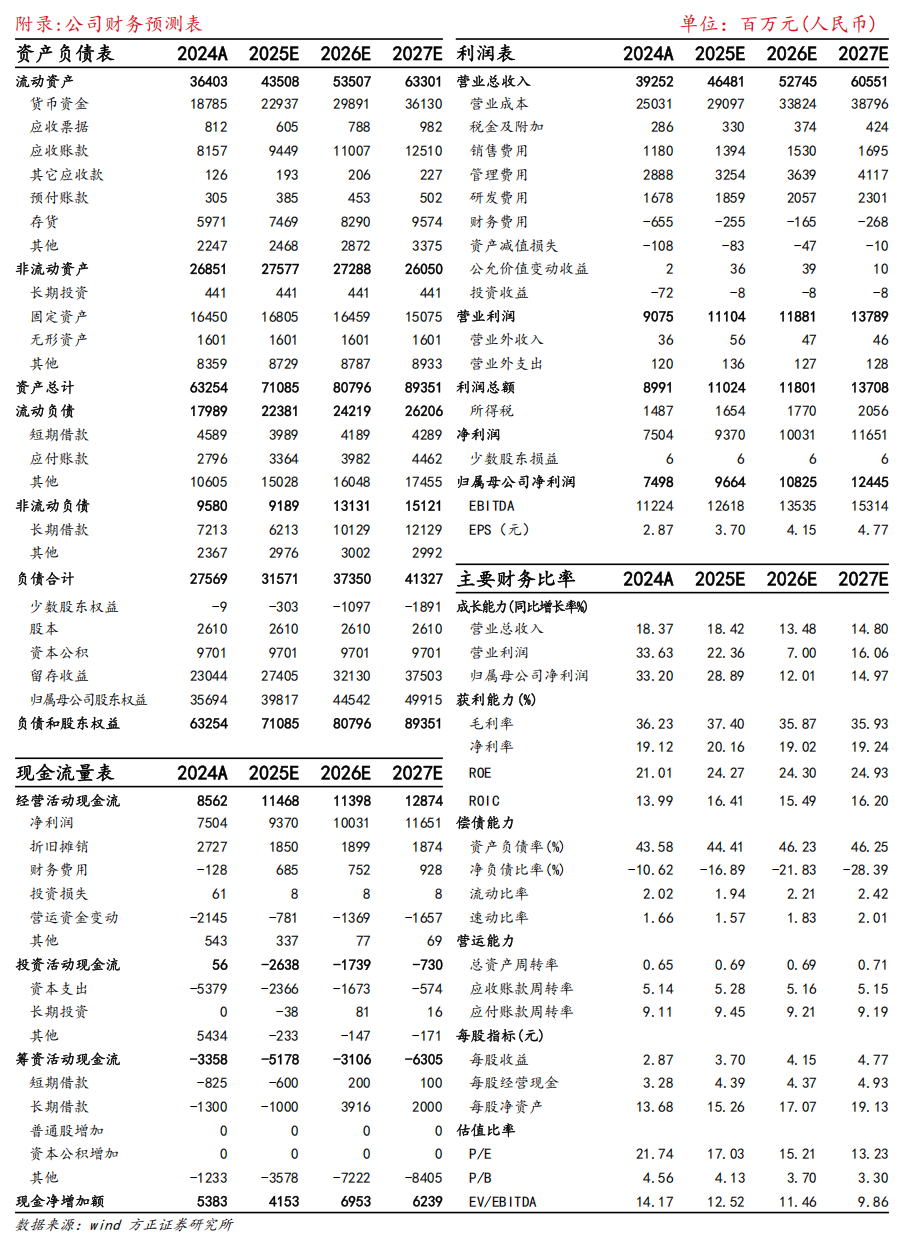

摘要

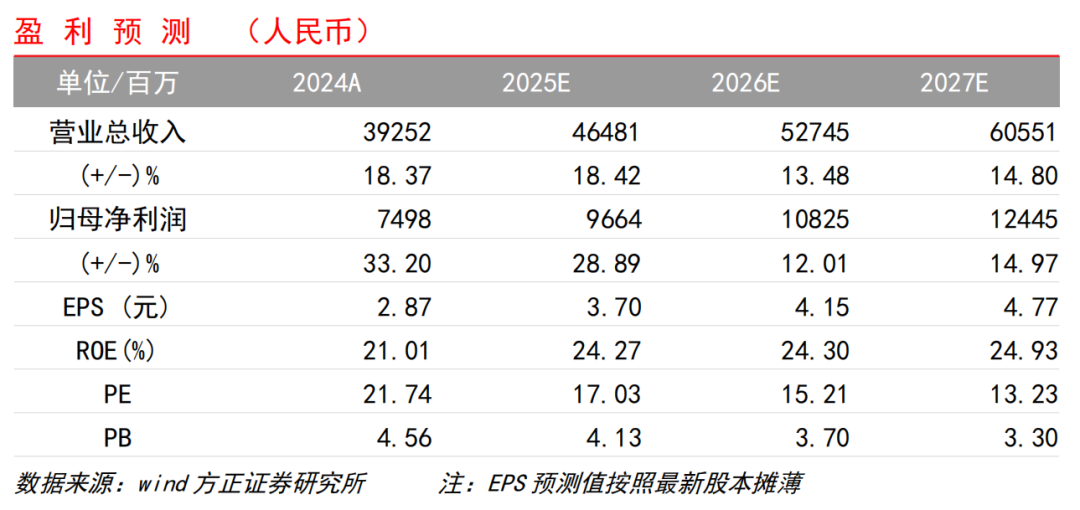

2026车市全球需求支撑、ASP稳健上行。1)销量层面,2026年,伴随新能源购置税上涨5%以及以旧换新政策退坡,汽车内需表现承压但出海端仍有稳健提升预期,预计国内批发需求整体在出口需求支撑下仍然具备韧性。其中,①欧洲:伴随福清产能竣工与本土重要竞争对手巨头圣戈班新增份额的退出,欧洲出货量预计呈现持续上行趋势;②北美:终端需求稳健,伴随福耀美国工厂一期、二期投产,本土销售能力持续上行。2)ASP层面:全景天幕玻璃、抬头显示玻璃等高附加值产品占比提升带动单价上行,2025年1-9月高附加值产品占比同比提升4.92pct,平方米单价同比增长6.90%。伴随电动智能化趋势下汽玻产品持续升级、美关税政策下产品通胀,我们预计公司2026年产品单价仍有望维持6-7%增长,具备超预期能力。盈利能力有望延续韧性,成本下行充分对冲折旧影响。2026年虽受下游需求扰动,但我们预计公司盈利能力有望维持稳健表现。成本端,原材料纯碱价格持续下探,3月以来由高点1600元/吨下探至最新1250元/吨,海运费用稳中有降,有望充分对冲公司扩产转固带来的折旧。出口端海运费用震荡下行,海外层面,本土产能方面美国工厂二期进入高效爬产,综合盈利能力有望继续提升,并充分对冲市场担忧的电力等成本项的微弱上行,带来较好的海内外成本对冲表现。全球成长逻辑延续、估值回调充分,关注出海龙头稳健投资价值。2026年出海尤其海外具备产能的低估值龙头具备较强的投资价值,我们认为前期调整已充分消化市场对明年汽车行业增长放缓与公司折旧上行等因素可能带来的担忧,展望后续,欧美出海价量齐升趋势持续,国内车市政策或有延续空间,智能玻璃与后市场第二增长曲线全球有望持续兑现。按公司2025/2026年实现分别97/108亿元归母净利润,当前市值对应PE接近17/15倍。考虑到公司具备高分红的防御属性,按自上市以来稳定兑现水平(平均分红率近60%),当前PE对应近12个月股息率4.35%,建议重点关注出海龙头稳健投资价值。投资建议:我们预计公司2025-2027年实现营收464.8/527.5/605.5亿元,归母净利润分别为96.64/108.25/124.45亿元,EPS分别为3.70 /4.15/4.77元,给予“推荐”评级。风险提示:原材料价格波动风险;行业竞争加剧风险;地缘政治风险。风险提示:原材料价格波动风险;行业竞争加剧风险;地缘政治风险。

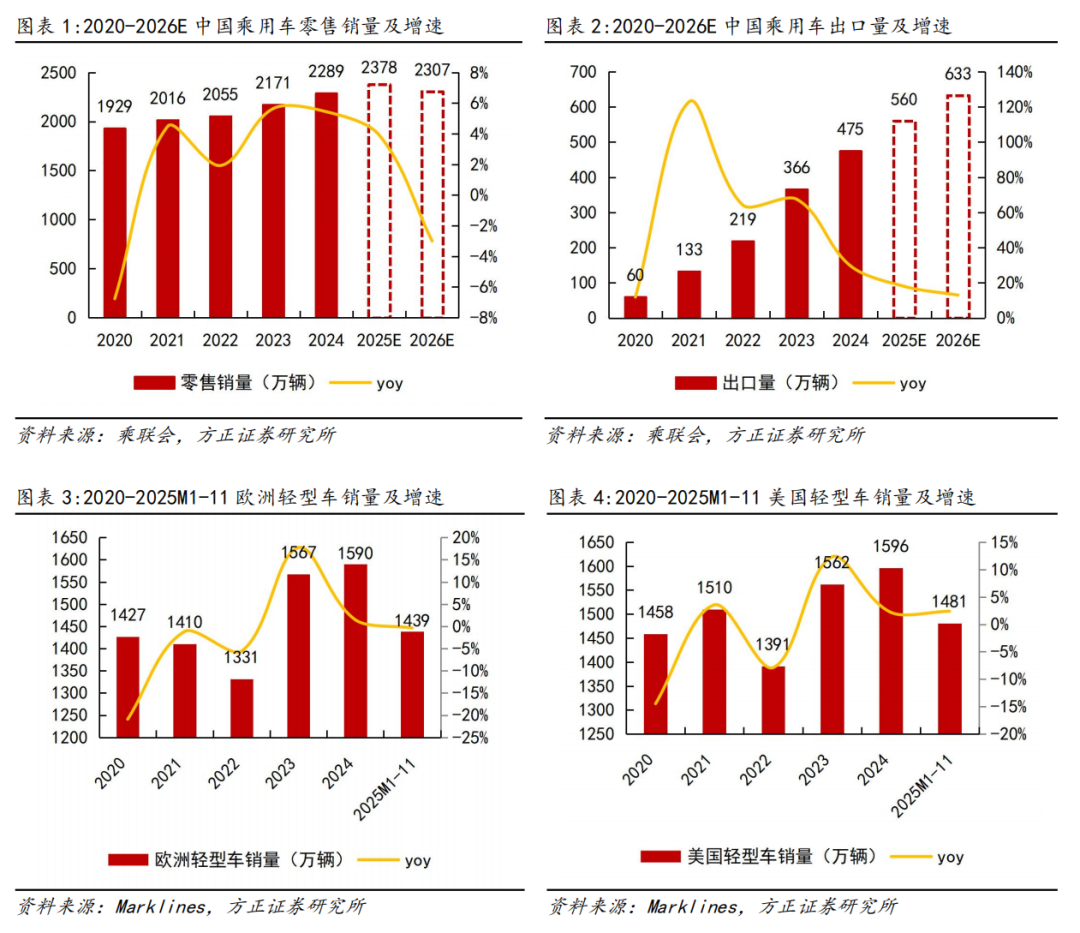

预计2026年国内外车市稳健:2026年随购置税回调上涨5%和以旧换新补贴政策退坡,中国乘用车内销增速预计承压,我们预计2026年中国乘用车零售销量小幅下降3%至2307万辆,出口端受益传统市场维稳、新兴市场放量,依旧有望维持增长,我们预计2026年出口量将超630万辆,同比 13%,。此外,2025年欧洲/美国轻型车销量表现平稳,根据Marklines数据,1-11月分别实现1439/1481万辆,同比-0.4%/ 2.4%,根据ECG预测,欧洲2026年销量增速有望回升至2.9%,marklines预测美国销量有望同比增长0.1%。综合来看,预计2026年全球主要车市增长依然稳健。

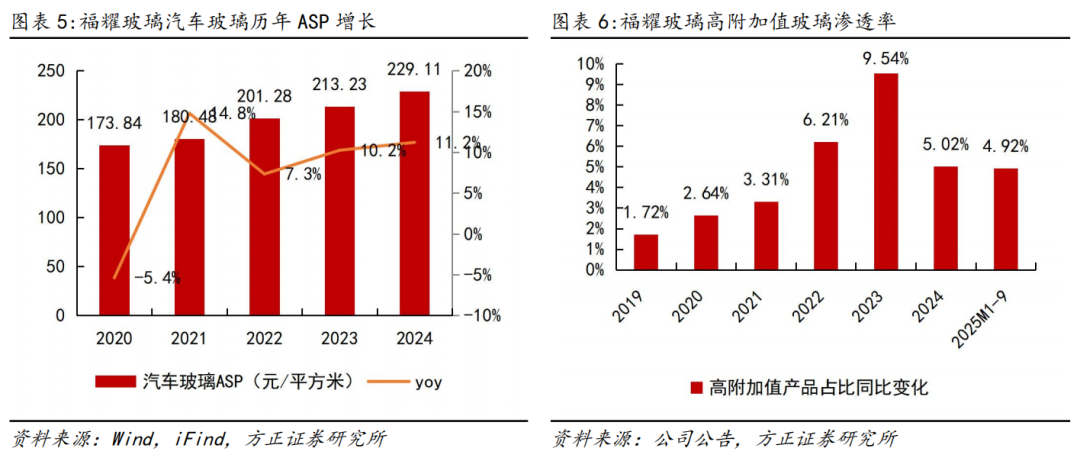

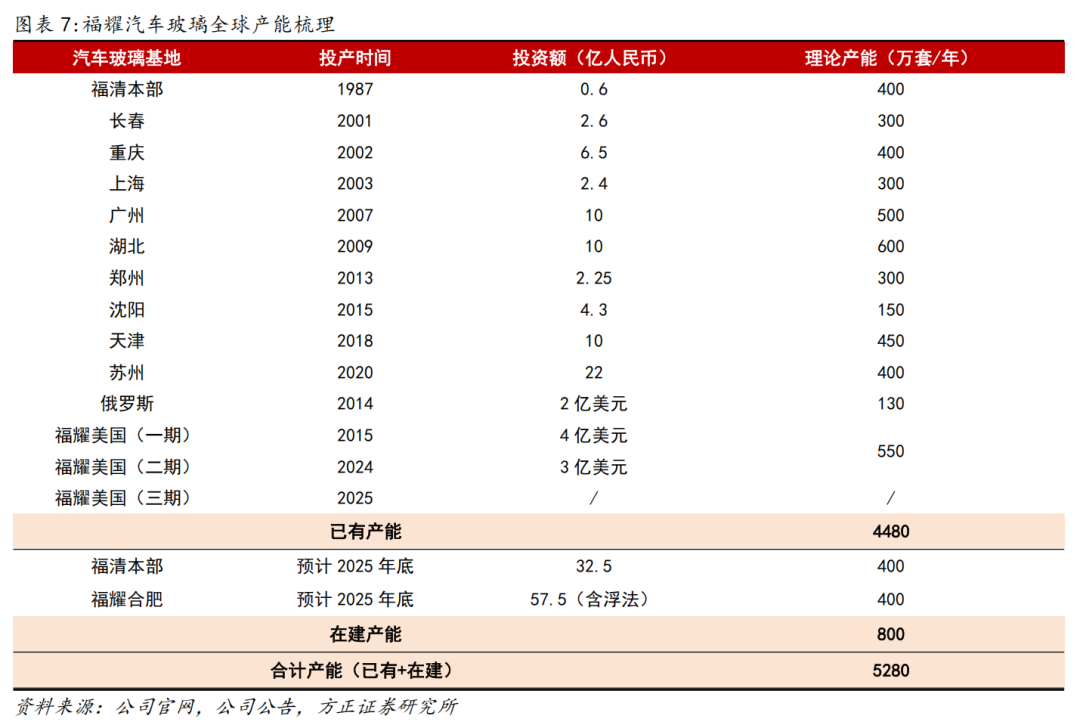

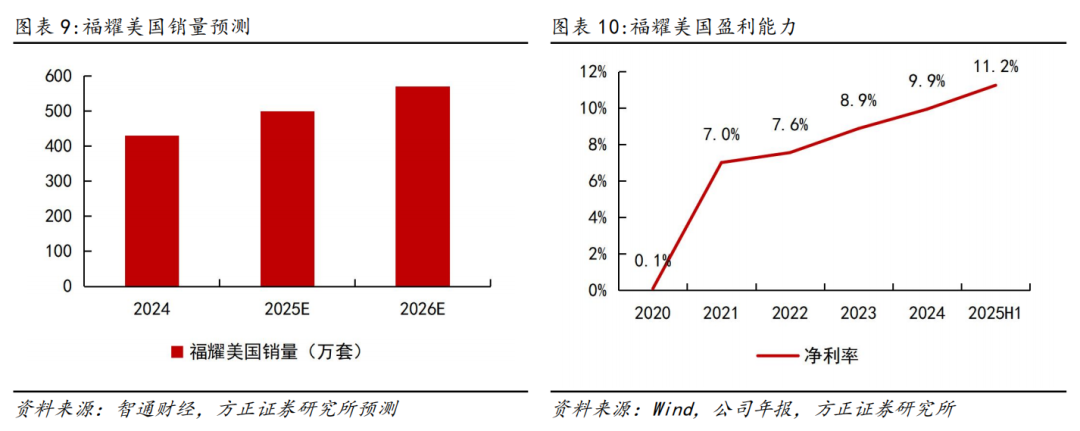

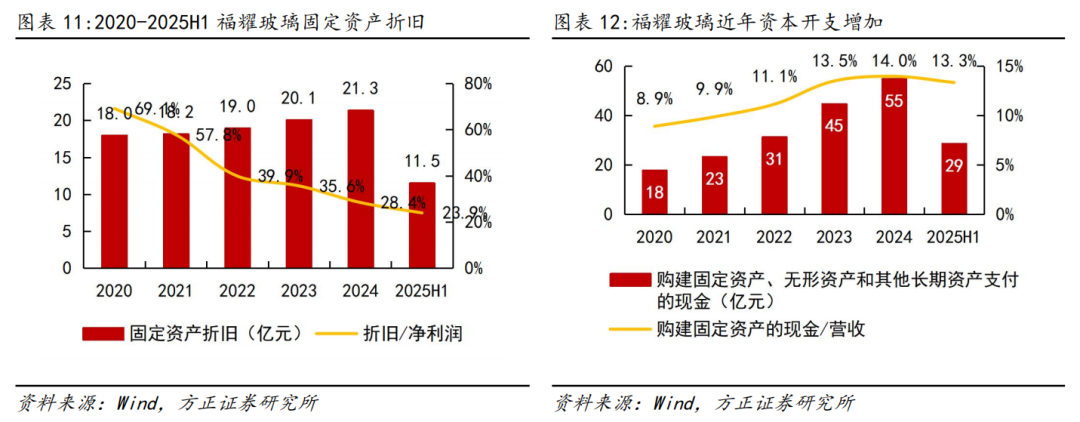

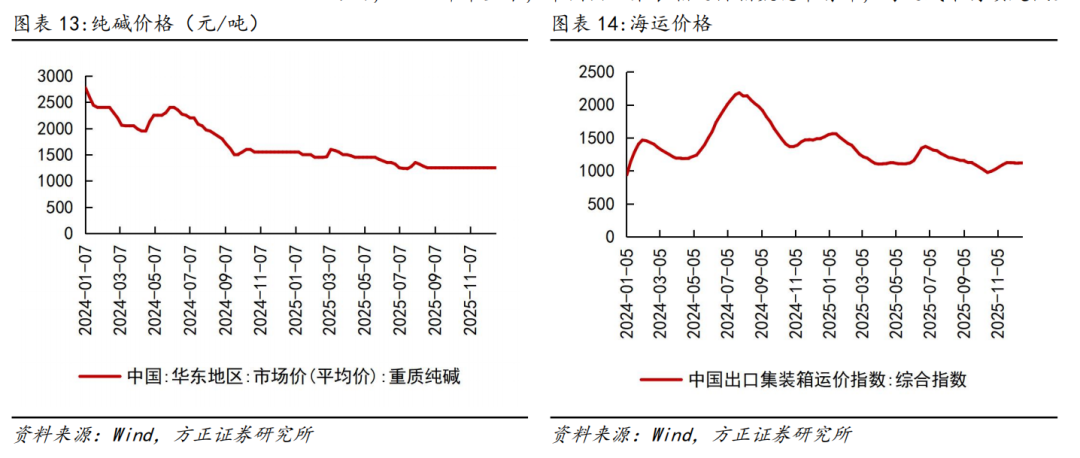

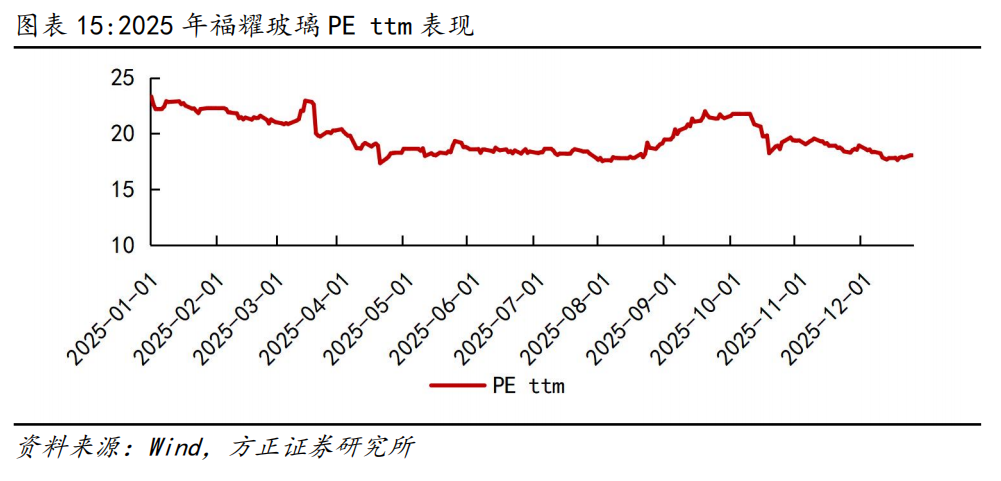

高附加值玻璃占比持续提升,汽玻ASP处上升区间。汽车电动智能化发展,汽车玻璃技术集成性加强,全景天幕玻璃、抬头显示玻璃等高附加值产品占比提升带动单价上行,2025年1-9月高附加值产品占比同比提升4.92pct,平方米单价同比增长6.90%。全球扩产推进,国内外产能将迎进一步释放。根据我们统计,目前福耀汽车玻璃已有OEM产能约4480万套、在建产能800万套,随着2025-2026年福清本部、合肥福清产能进一步投放,预计OEM总产能将达5280万套(另有AM产能400万片)。美国产能释放,盈利能力有望进一步上行。2025H1福耀美国的净利率达11.2%,实现连续正增长,美国新建产能落地爬产将贡献利润增量,助力盈利能力上行。折旧规模稳定,近年固定资产开支加码。随新产能逐步投放,公司固定资产折旧小幅稳步提升,2023-2024年达到20亿以上规模,但由于旧产能已进入稳定爬产、折旧相对充分,整体折旧较净利润的占比持续下降,对利润端影响在可控范围内。但同时,伴随公司布局全球产能建设,近年固定资产开支处于攀升区间,2023-2025H1占营收的比例在13-14%。主要成本价格下降至低位运行。公司主要成本项均处向好趋势,其中,平板玻璃主要原材料重质纯碱价格自年内高点1600元(3月)下降至1250元;出口成本方面,2024年中至今,中国出口集装箱运价指数稳中有降,海运成本持续走低。前期股价深度调整,投资价值可期:前期公司股价深度回调,PE ttm 相较年内高点回落近23%,当前位置具备较强配置价值,伴随北美欧洲业务稳健爬坡,我们重点看好公司收入端、利润端在全球化背景下的上行表现,给予推荐。

VIP复盘网

VIP复盘网