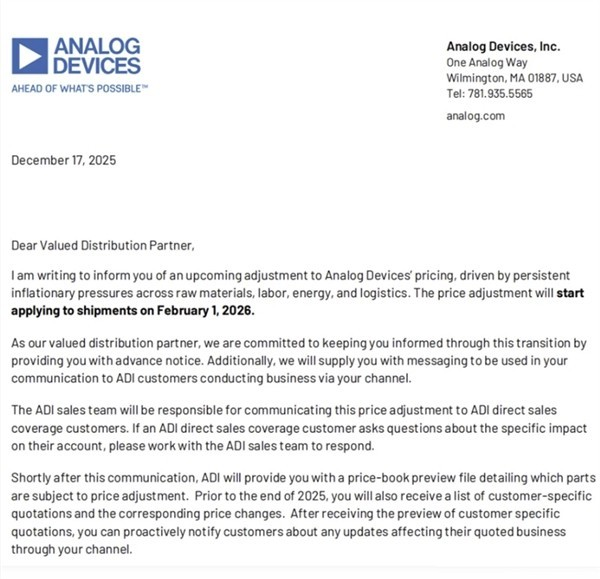

全球第二大模拟芯片企业亚德诺半导体(ADI)发出调价函,自2026年2月1日起,全系列产品启动涨价机制,整体平均涨幅约15%。

在此之前,模拟芯片龙头德州仪器(TI)已于第三季度率先调涨价格,涨幅达10%-30%。涨价推动了模拟芯片从红海竞争迈入了量价齐升阶段,国产替代迎来了黄金窗口期。

今天重点解读一下 模拟芯片 。

(公开资料整理,行业研究分享,勿做投资建议)

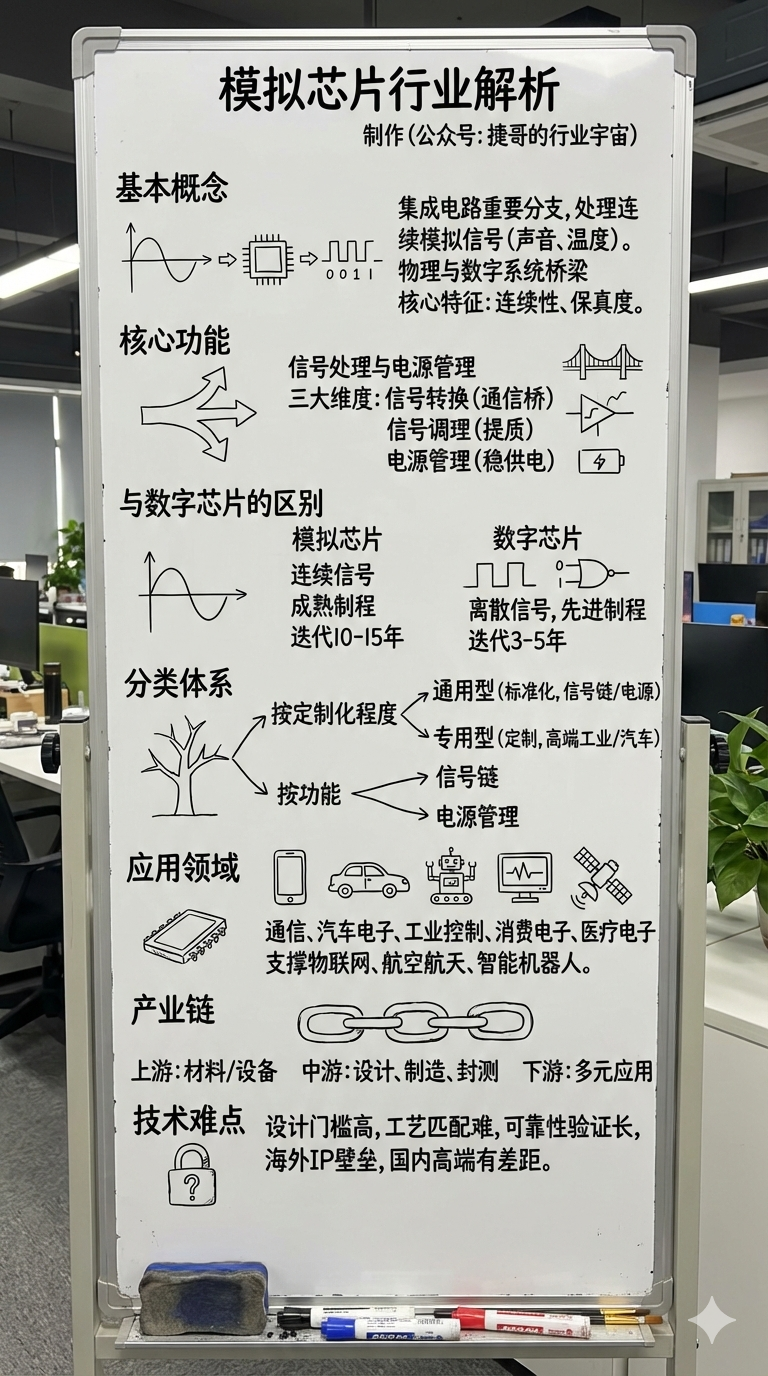

模拟芯片基本介绍

模拟芯片的概念

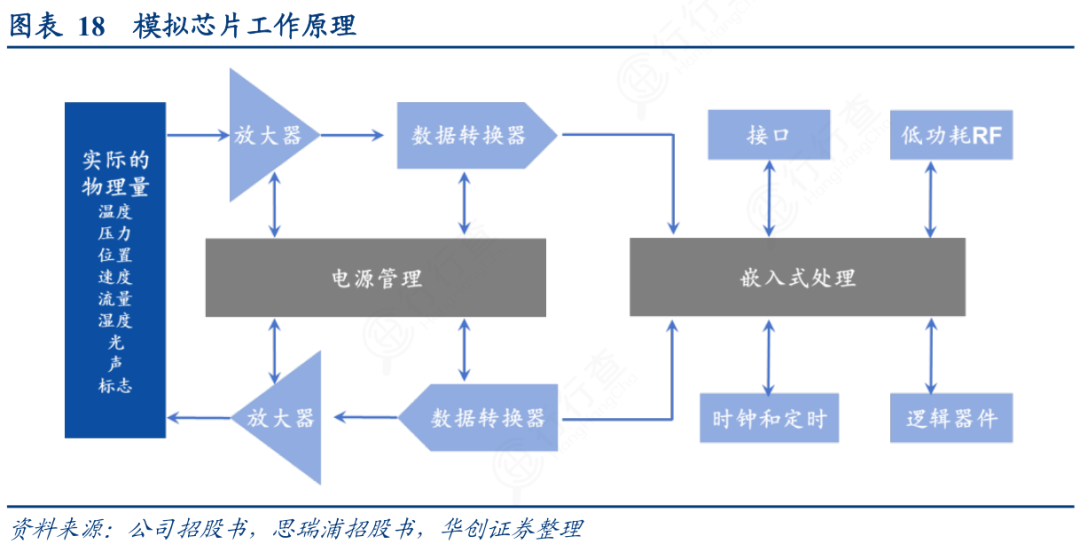

模拟芯片,是连接真实世界与数字系统的核心集成电路,专门处理温度、声音、光强等连续变化的模拟信号,通过放大、滤波、调制及ADC/DAC转换等核心功能,实现物理信号与电子信号的精准转换与高效调度。

模拟芯片的核心功能

模拟芯片的核心功能,一是信号转换,实现模拟信号与数字信号的双向转换,搭建物理世界与数字系统的通信桥梁;二是信号调理,对原始模拟信号进行放大、滤波、降噪、隔离等处理,提升信号质量以满足后续处理需求;三是电源管理,即通过电压转换、功率控制等,为电子系统各模块提供稳定、高效的供电,保障系统稳定运行。

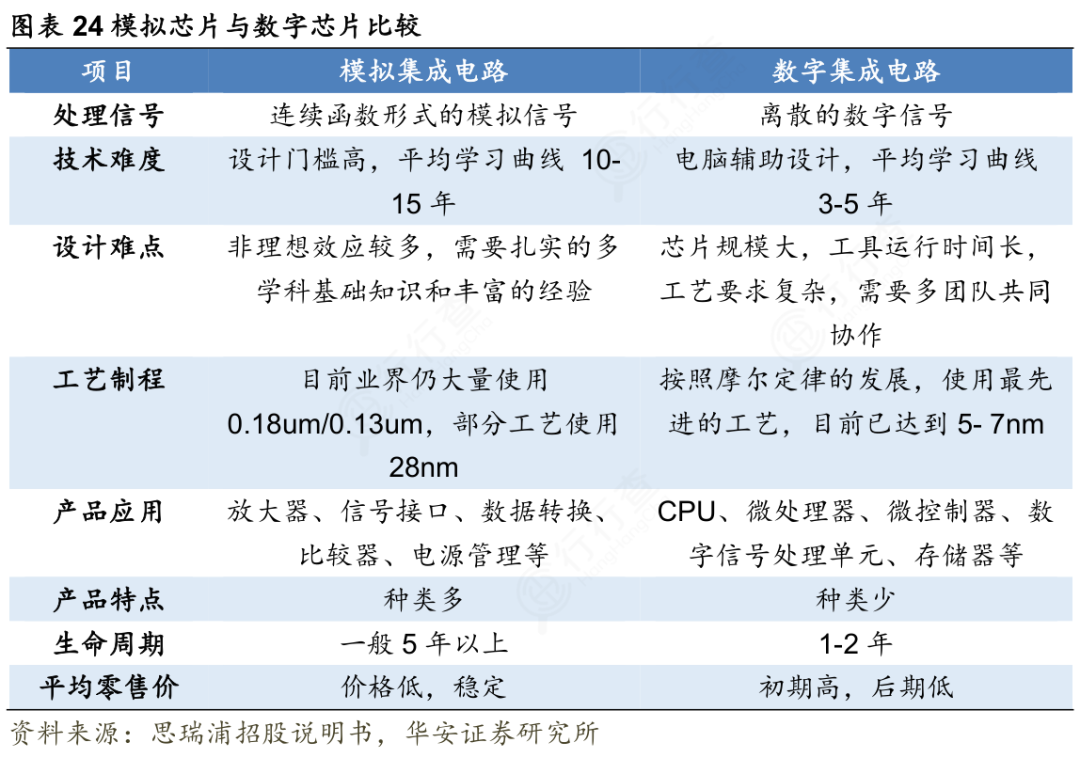

模拟芯片与数字芯片的区别

模拟芯片与数字芯片核心差异,在于信号处理类型。

模拟芯片处理连续时间、连续幅度信号,需保障高信噪比,对器件阈值电压匹配精度要求极高,多依赖28nm及以上成熟制程,迭代周期长达10-15年。

数字芯片处理离散信号,侧重低误码率,器件匹配要求宽松,追求2nm等先进制程提升集成度,迭代周期仅3-5年,受计算需求驱动快速更新。

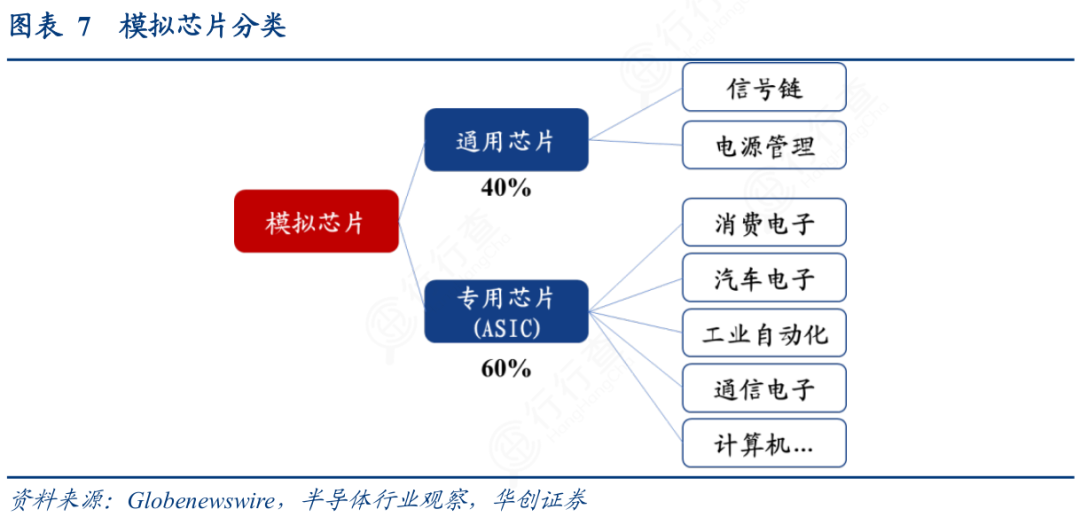

模拟芯片的分类体系

模拟芯片主要按定制化程度分为通用型与专用型两大类。通用型采用标准化设计,适配多元应用场景。专用型面向特定客户或场景定制开发,如车规级功率芯片、工业级高精度传感器芯片等。

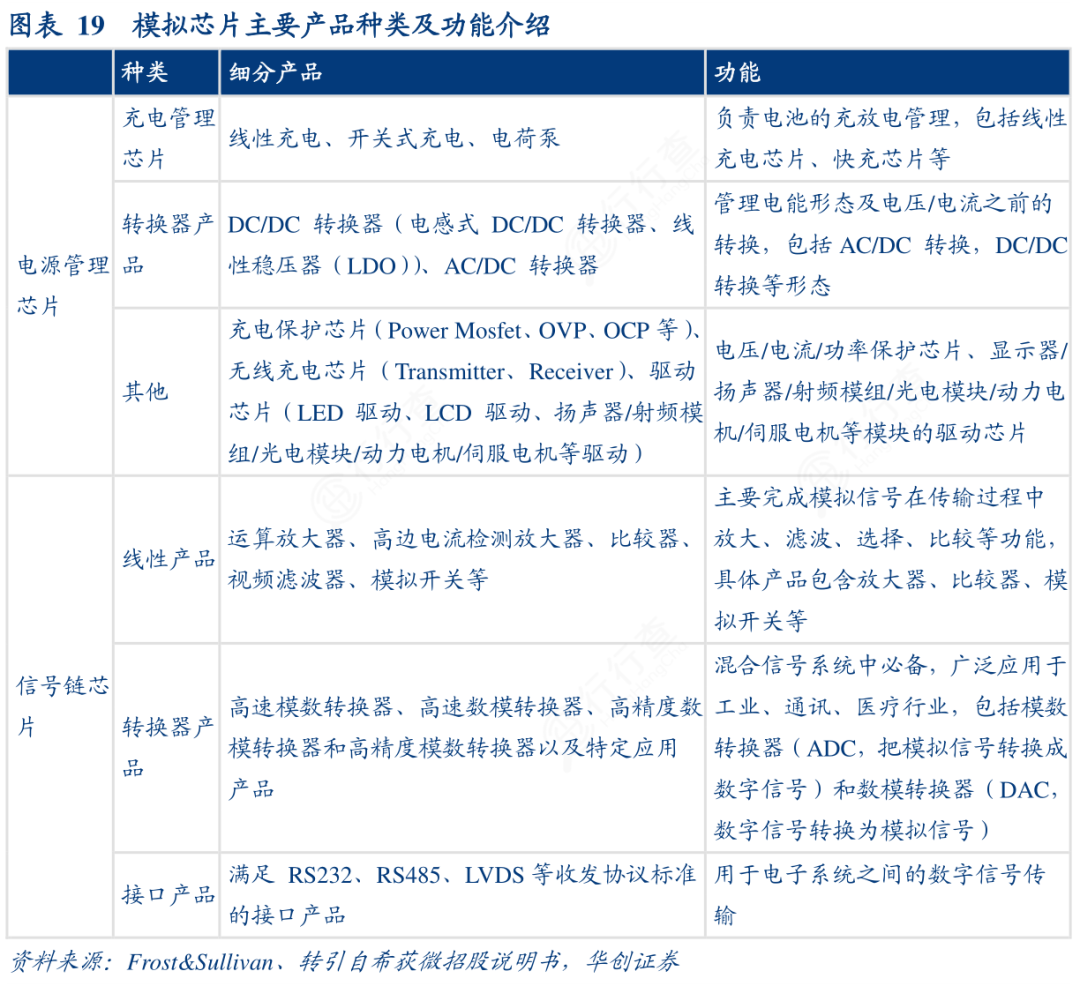

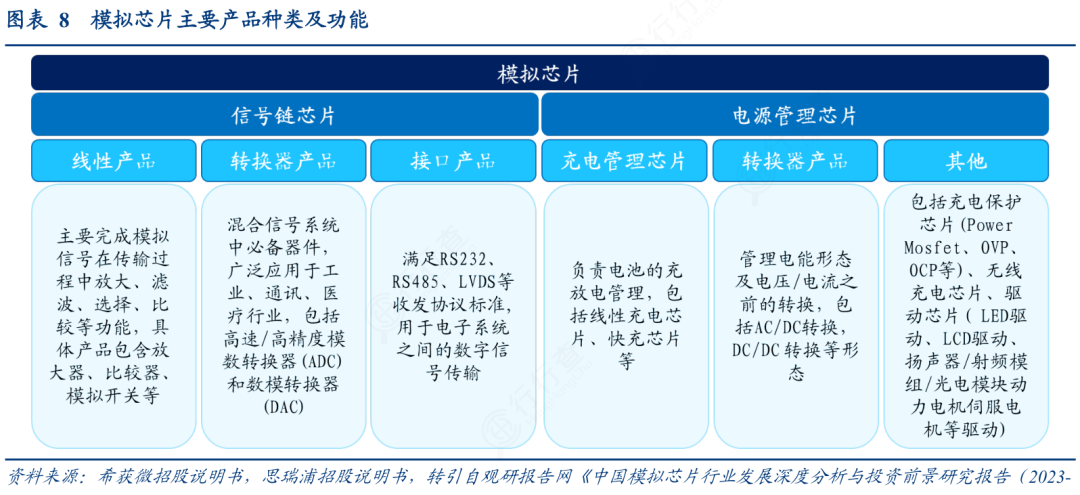

通用模拟芯片按功能不同,可进一步分为信号链模拟芯片、电源管理模拟芯片。信号链模拟芯片包括模数转换器(ADC)、数模转换器(DAC)、运算放大器、射频(RF)芯片以及隔离器与比较器,分别承担信号转换、放大、射频信号处理及信号隔离比较等关键任务。

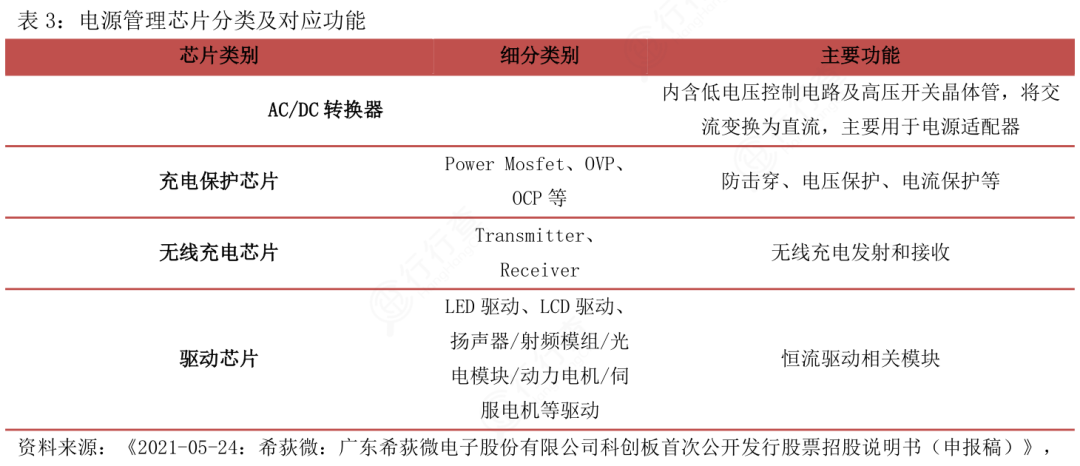

电源管理芯片则主要细分为AC-DC转换器、DC-DC转换器、电池管理芯片和充电管理芯片,覆盖从市电转换、电压调节到电池管理与充电的全供电链路。

模拟芯片的应用领域

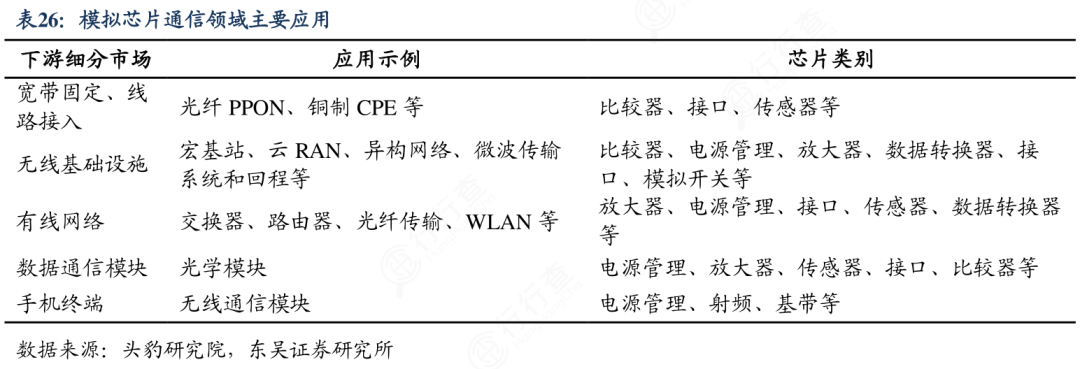

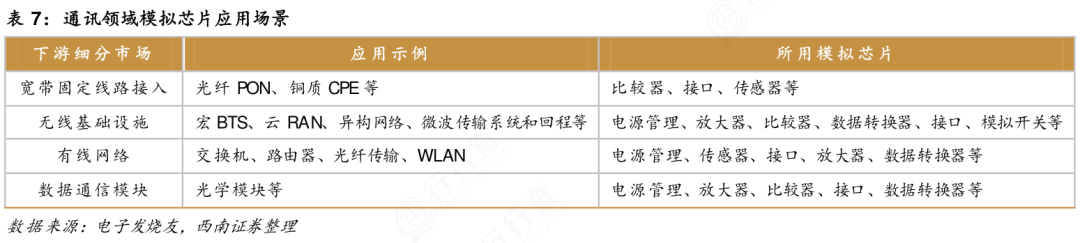

通信领域,无线通信中的信号放大、滤波与频率转换,以及有线通信及基站设备中的信号处理,都离不开模拟芯片的支撑,保障通信设备的稳定运行。

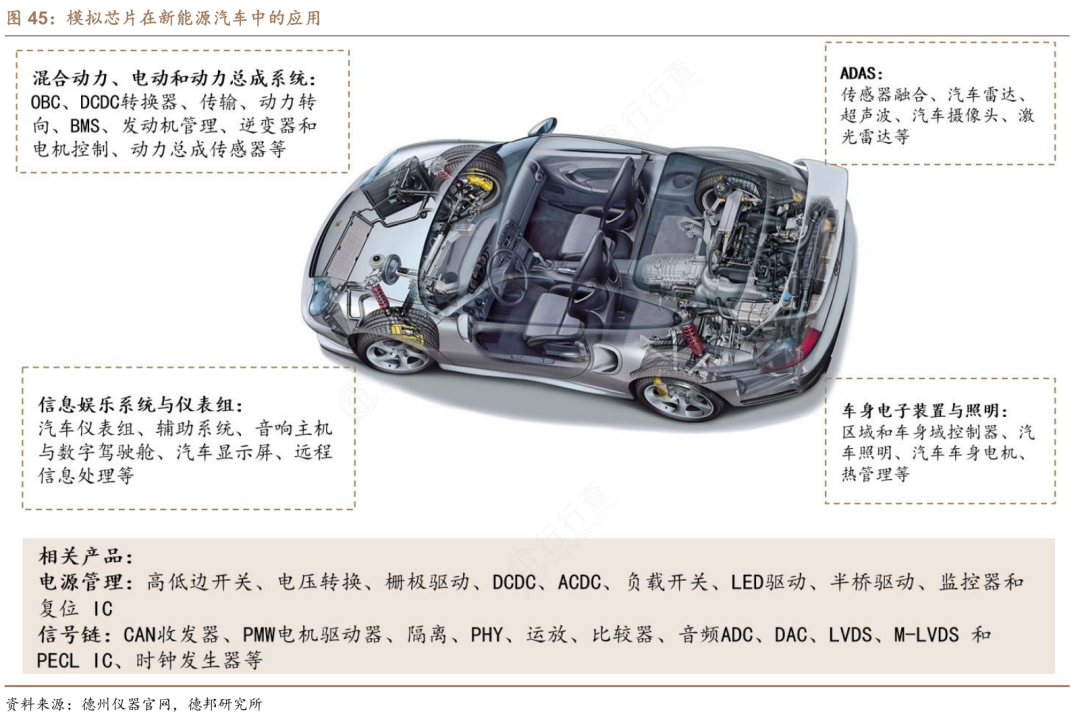

汽车电子领域中,模拟芯片广泛应用于车辆的控制系统、电池管理、驾驶辅助系统及智能座舱相关功能,为汽车的安全、高效运行提供核心保障。

工业控制领域里,模拟芯片承担着工业自动化设备的信号转换、电机精准控制以及能源监测管理等任务,是工业智能化发展的重要基础。

(图片来源:ADI,方正证券研究所)

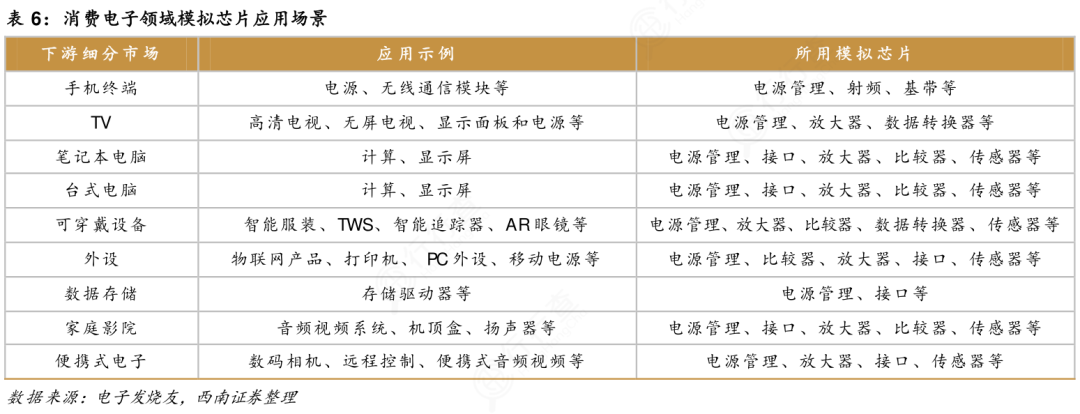

消费电子领域中,手机、电脑、视听设备等常见产品的音频处理、电源管理、显示驱动等功能,均依赖模拟芯片实现,提升了消费产品的使用体验。

此外,模拟芯片在医疗、物联网设备、航空航天系统、新兴的智能机器人等领域,模拟芯片也发挥着不可或缺的作用。

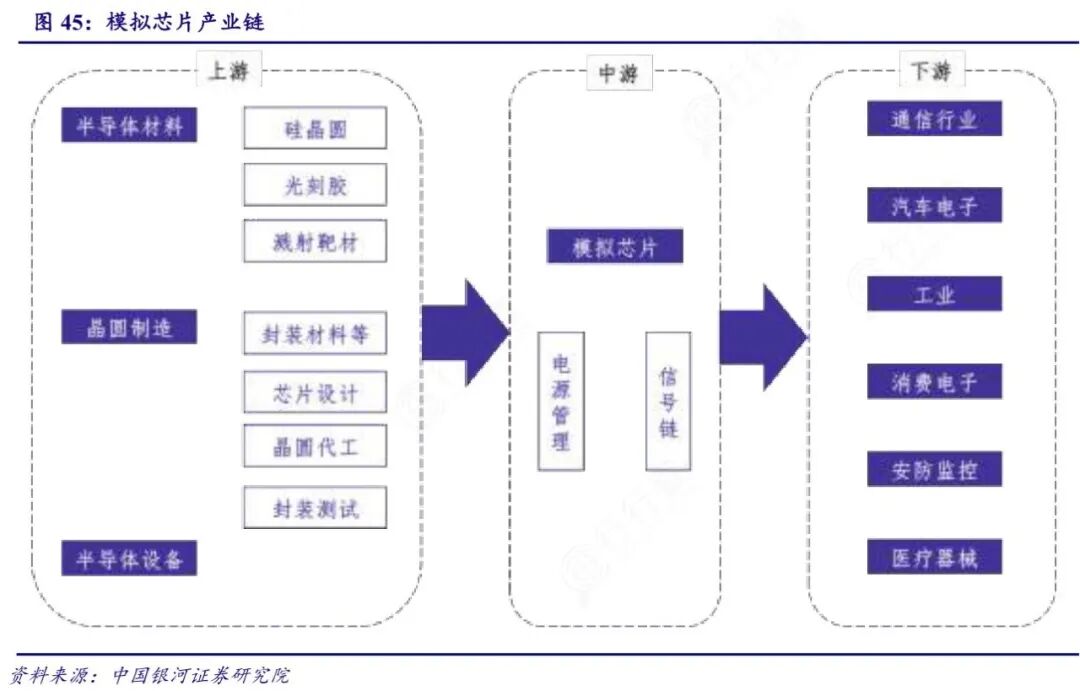

模拟芯片产业链

模拟芯片产业链,上游为材料与设备环节,核心涵盖硅晶圆等基材、特种气体、光刻胶等关键半导体材料,以及光刻、刻蚀、薄膜沉积等核心生产设备,供应稳定性与技术成熟度直接决定产业生产的可行性与基础品质。

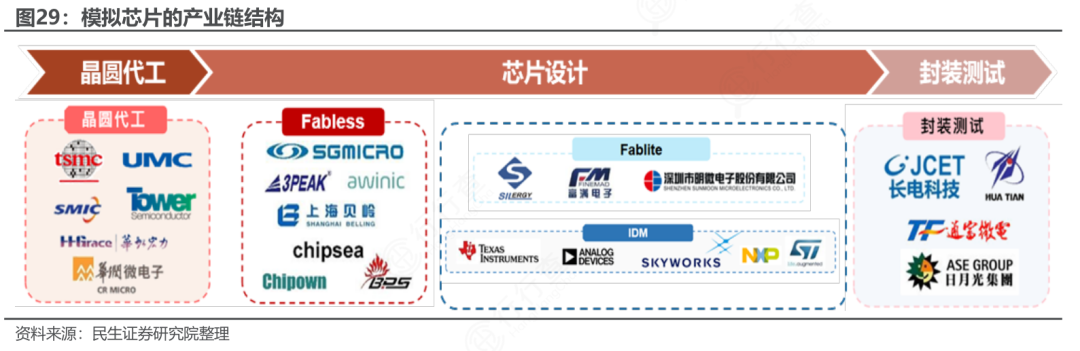

中游是产业链核心环节,包含芯片设计、制造及封装测试三大模块。设计环节聚焦信号处理、电源管理等核心功能研发,明确芯片性能参数;制造环节多采用成熟制程,实现晶圆加工与成品制备;封装测试环节负责芯片封装保护与性能校验,保障产品稳定性与可靠性。

下游广泛覆盖通信、汽车电子、工业控制、消费电子等多元应用领域,模拟芯片作为连接物理世界与数字系统的桥梁,为各类电子系统提供核心支撑。

模拟芯片市场规模

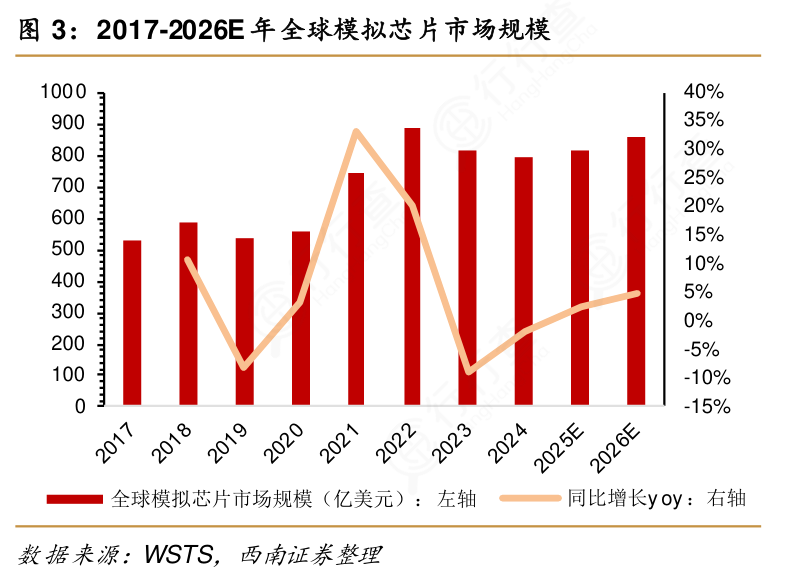

根据WSTS的数据显示,2024年全球模拟芯片市场规模为795.9亿美元,同比下滑2.0%;预计2025年全球模拟芯片市场规模将增长2.6%至816.4亿美元。

(数据时间:2025-10)

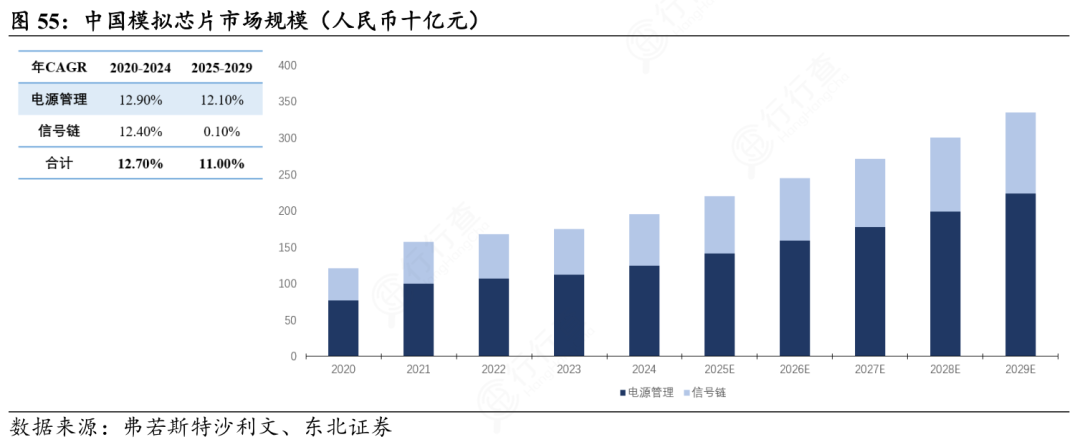

弗若斯特沙利文数据显示,到2024年,中国市场规模达到人民币1953亿元。从细分市场的角度来看,受新能源汽车、智能设备和AI基础设施发展的推动,电源管理芯片市场从2020年的人民币768亿元增至2024年的1246亿元。预计2029年有望扩大至2000亿元以上;相比之下,信号链芯片的下游需求日趋成熟,市场规模增长逐渐放缓。

(数据时间:2025-11)

模拟芯片国产替代

模拟芯片技术难点

模拟芯片的技术难度较高。IC设计环节需在噪声控制、线性度等多维度精准平衡,高端产品的指标要求又极其严苛;其次,工艺上对器件一致性要求极高,而国内成熟制程稳定性不足;另外,车规级、工业级的产品验证周期较长,国内企业在高端领域验证数据积累又极其欠缺,长期受海外巨头专利壁垒的影响,自主创新空间受到挤压。

(图片由AI制作)

国产化突围方向

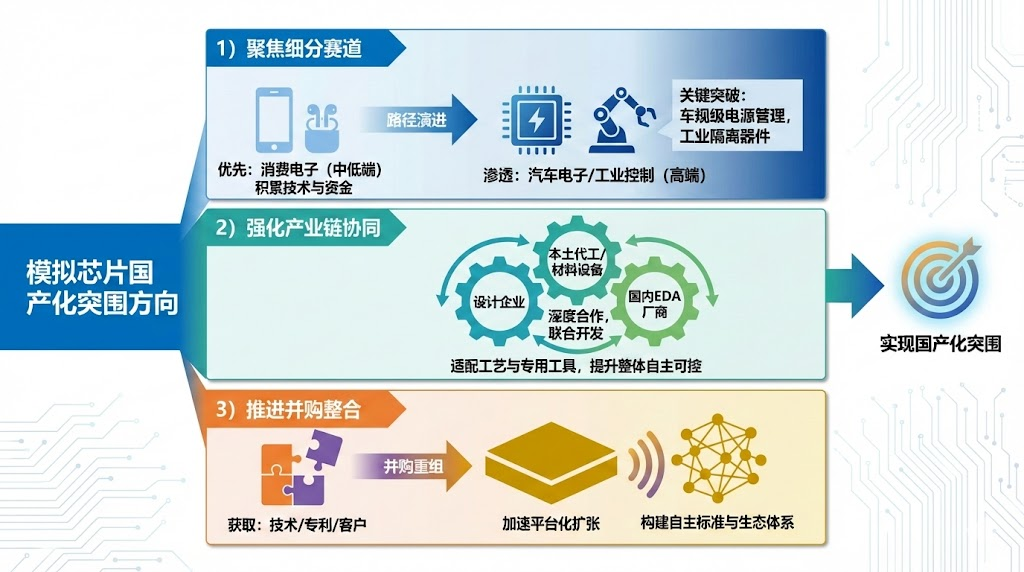

我国模拟芯片产业可聚焦细分赛道,优先攻克消费电子领域的中低端产品,积累技术与资金基础,再逐步向汽车电子、工业控制等高端细分领域渗透。

另外,还需加强设计、代工厂、材料及设备厂商的深度合作,联合开发适配模拟芯片的成熟制程工艺,提升供应链整体自主可控能力。

(图片由AI制作)

模拟芯片企业还可通过并购重组,快速获取核心技术、专利及客户资源,加速平台化扩张进程,再依托国内庞大的市场需求,构建自主可控的产业标准与生态体系。

模拟芯片核心公司

国外重点企业

德州仪器(美国):全球模拟芯片龙头,产品组合最全面,从精密数据转换到电源管理,覆盖工业、汽车、消费电子等全领域应用。

亚德诺半导体(ADI,美国):高性能模拟与混合信号技术领导者,以高精度ADC/DAC和低功耗放大器见长,在工业自动化和医疗设备领域优势显著。

英飞凌(德国):功率半导体领域绝对领先,拥有CoolSiC™、OptiMOS™等专利技术,在汽车电子(尤其电动车)和能源管理系统应用广泛。

意法半导体(ST,瑞士):欧洲模拟芯片巨头,车规级认证芯片和工业级可靠性见长,其VIPower技术和TSZ系列零漂移放大器在汽车电子领域备受认可。

微芯科技(美国):低功耗模拟解决方案专家,创新模拟外设管理器和高精度ADC技术领先,为物联网和便携式设备提供高效、可靠的信号处理。

芯源系统(MPS,美国):电源管理芯片创新者,专注"将整个电源系统集成到单一芯片",在AI服务器、工业自动化和汽车电子领域提供高集成度解决方案。

Qorvo(美国):射频与功率技术双强,GaN射频放大和BAW滤波器技术领先,在5G通信基站、卫星通信和军工射频系统领域占据重要地位。

恩智浦(荷兰):汽车模拟与工业传感专家,N-AFE系列模拟前端和通用传感模块为智能制造和车载电子提供高精度信号处理与边缘AI能力。

国内重点企业

圣邦股份(北京):国内模拟芯片全品类龙头,覆盖信号链与电源管理,高精度ADC/DAC打破TI垄断,车规级产品通过AEC-Q100认证,已进入华为、宁德时代供应链。

韦尔股份(上海):全球CMOS图像传感器前三,车规级CIS市占率第一,布局电源管理与模拟芯片,推进CAN/LIN、SerDes等车载模拟芯片。

思瑞浦(上海):信号链芯片国内领军者,24位高精度ADC性能对标ADI,隔离运放CMRR超140dB,车规级产品进入特斯拉供应链。

纳芯微(苏州):隔离芯片国内市占率位居前列,"隔离 "技术平台覆盖数字隔离、隔离采样、隔离驱动等,车规级产品通过AEC-Q100认证。

南芯科技(上海):快充领域全球领先,电荷泵芯片市占率全球前三,率先推出GaN直驱技术,为小米、OPPO等旗舰机型提供高性能电源方案。

艾为电子(上海):音频功放全球市占率居前列,SmartK系列数字功放底噪低至9μV,为手机、AR/VR和智能座舱提供"声光电震"一体化芯片方案。

芯朋微(无锡):功率半导体领域佼佼者,在家电电源管理芯片市占率超30%,为美的、格力等头部家电品牌提供高可靠性电源解决方案。

杰华特(杭州):多相电源管理专家,DrMOS产品进入英特尔、浪潮供应链,为AI服务器提供12相/9相控制器。

上海贝岭(上海):国内首家上市集成电路企业,高精度ADC芯片达国内量产最高水平,电能计量芯片在国家电网市占率领先。

VIP复盘网

VIP复盘网