贵州轮胎股份有限公司(股票简称:贵州轮胎)前身为贵州轮胎厂,始建于1958年,1996年改制并在深交所上市,主要从事轮胎研发、生产及销售。

贵州轮胎主要产品有“前进”、“大力士”、“多力通”、“劲虎”、“金刚”等品牌卡客车轮胎、工程机械轮胎、农业机械轮胎、工业车辆轮胎和特种轮胎,规格品种多达3000多个。贵州轮胎现有两个生产厂区,其中贵阳扎佐厂区占地面积2,300亩,越南前江厂区占地面积540亩。

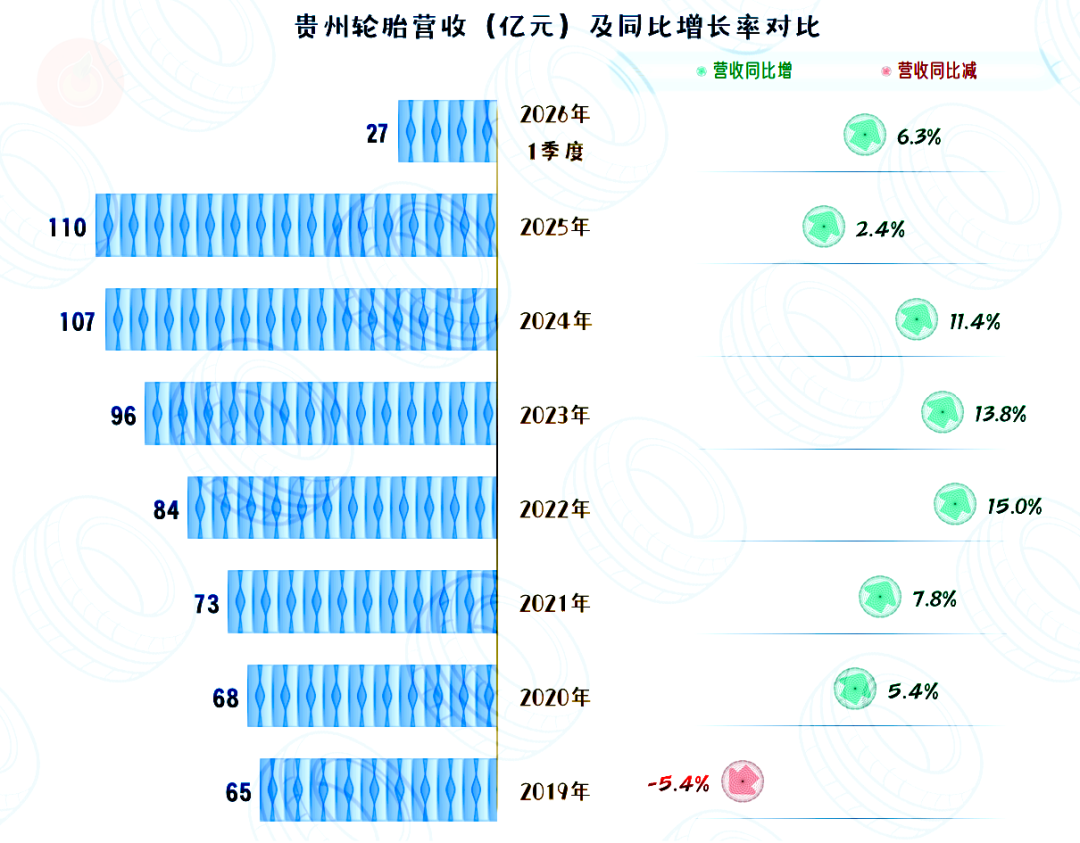

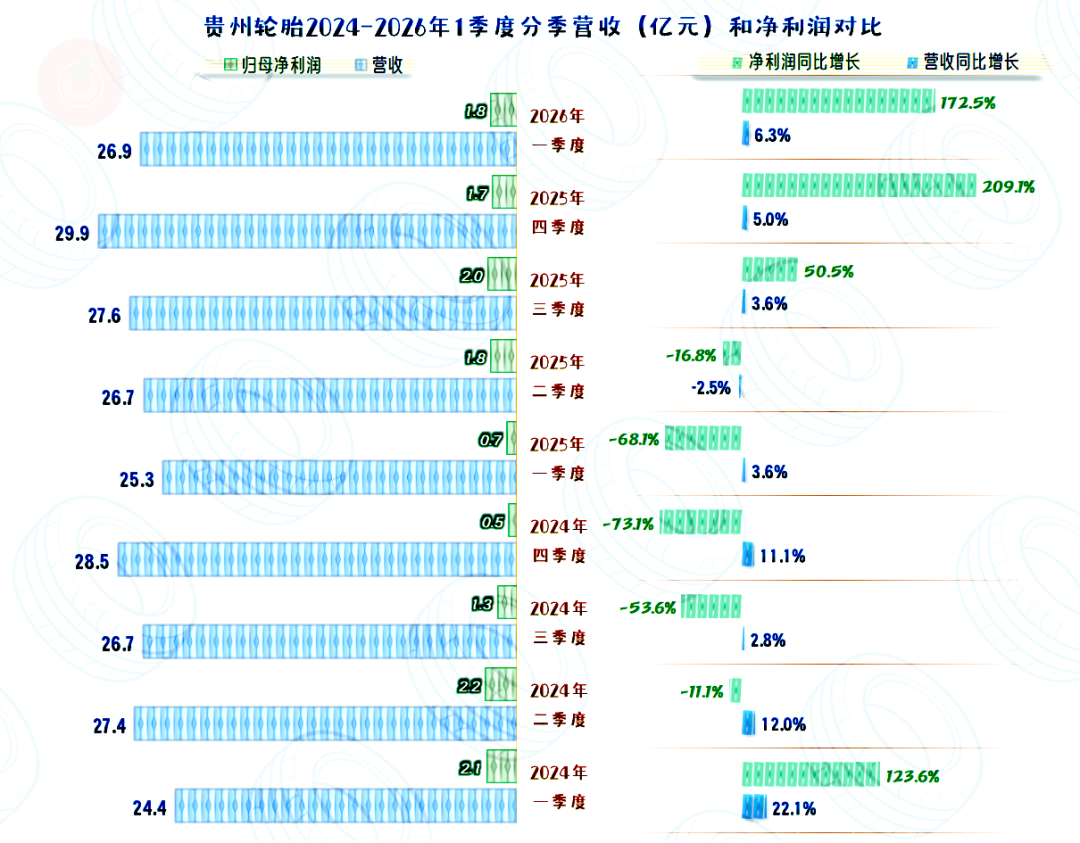

2025年,贵州轮胎的营收微增2.4%,这是从2020年以来的最低增速,2026年一季度的同比增速有所提升,但仍然较2023-2025年低很多。增长变慢的问题,已经由几年前的担心,变成了现实。

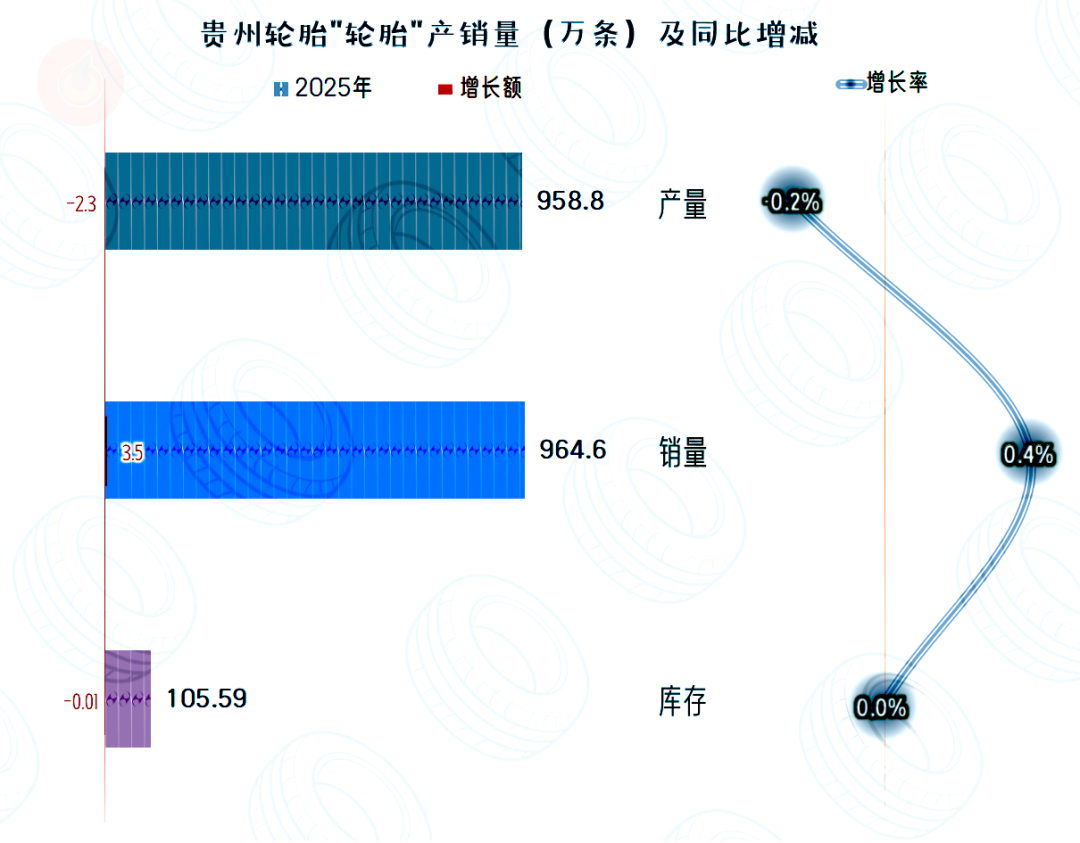

贵州轮胎超过99%的业务都是轮胎,2025年的销量微增0.4%,比营业收入的增速要低一些。由此可以推算出来,其平均销售价格是略有上涨的。

贵州轮胎2025年的平均产能为1180万条,年末产能为1260万条,产能利用率为81.25%。其产能利用率既高于行业平均水平70%左右,甚至还高于某些规模更大的行业头部企业。至于说,这是不是由于各自在计算指标时调整所导致的差异,我们就不去计较了。

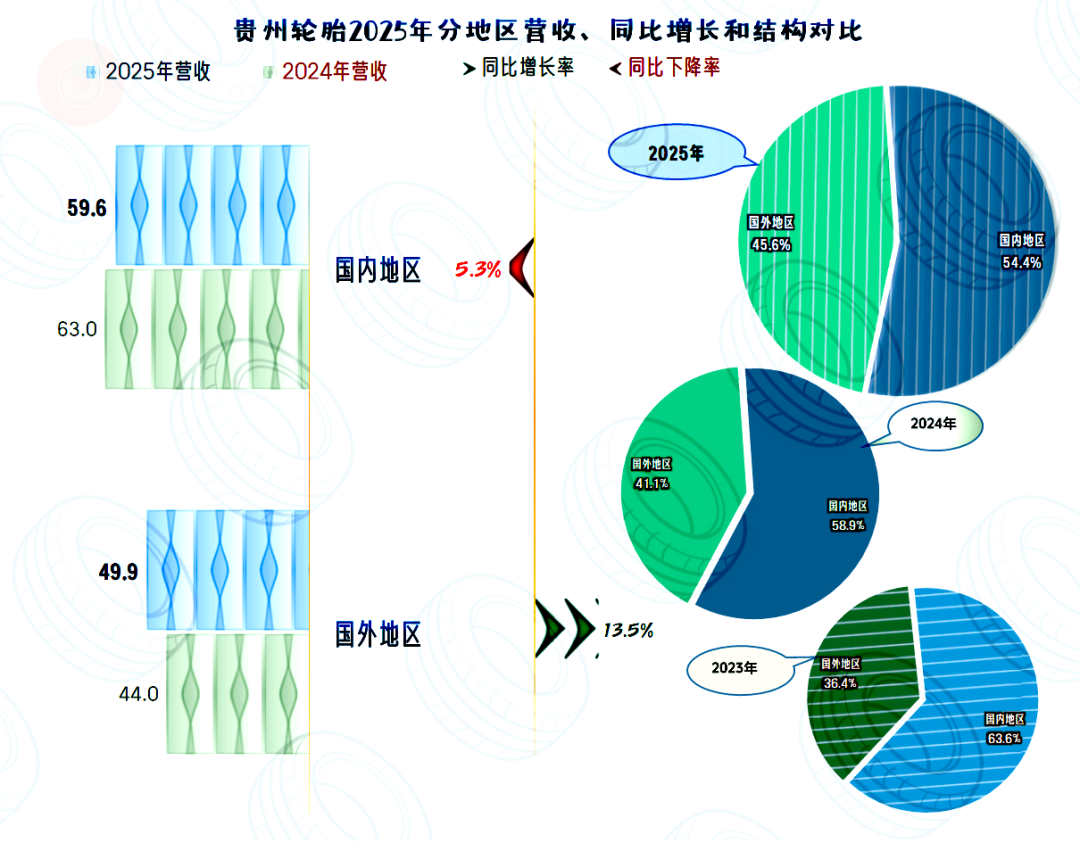

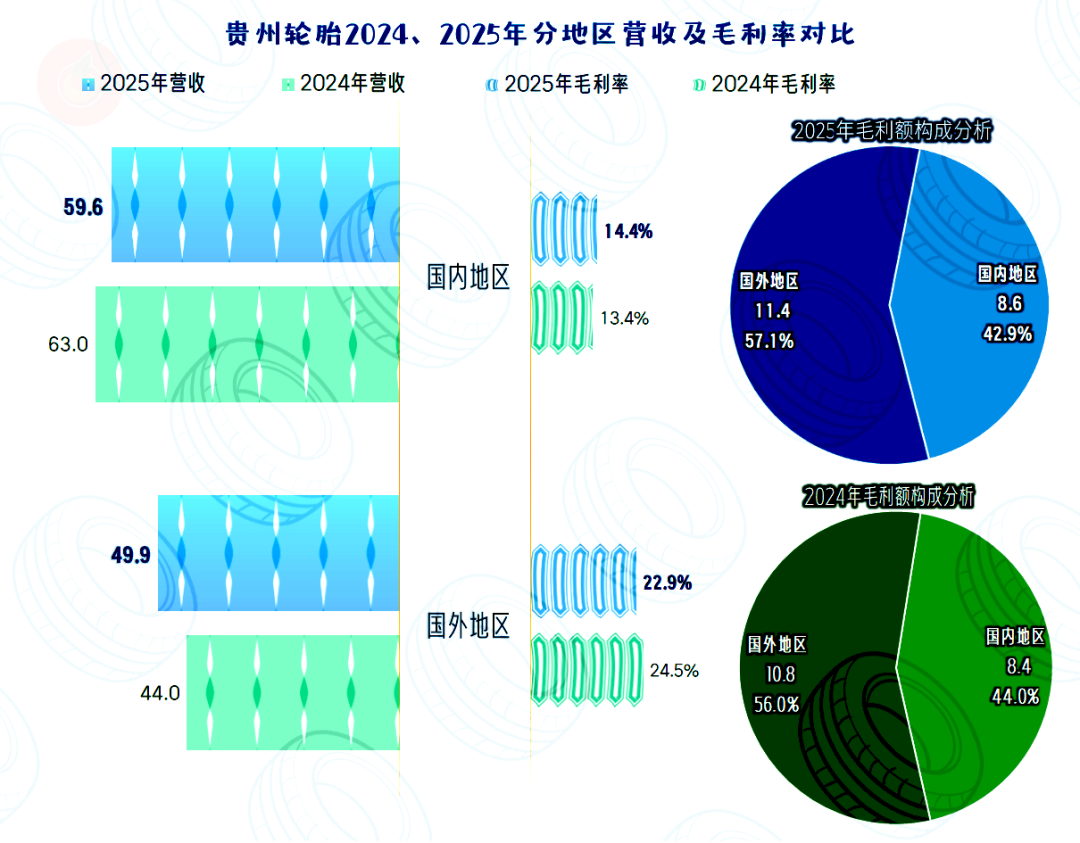

国内外市场的增减变动出现了分化,其中国内市场下跌了5.3%,国外市场增长了13.5%。国外市场的占比在去年提升的基础上,再次提升了4.5个百分点,越来越接近于国内外市场,平分秋色的状态。

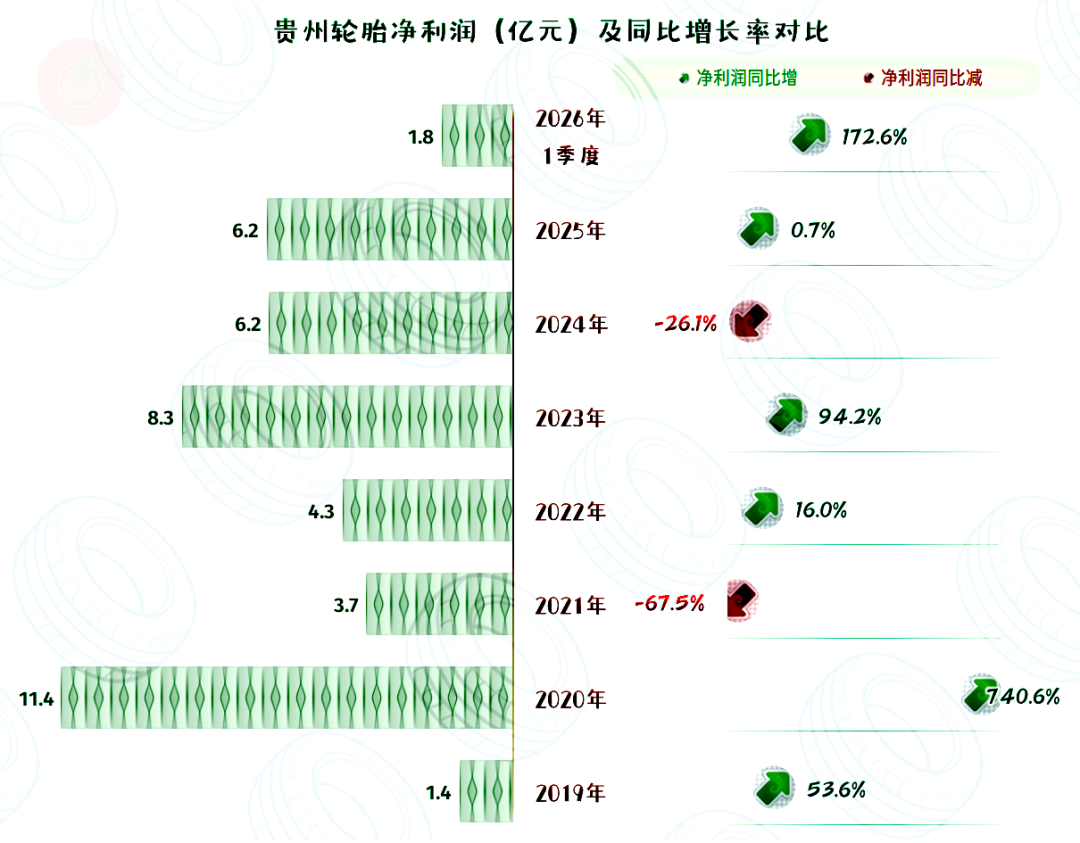

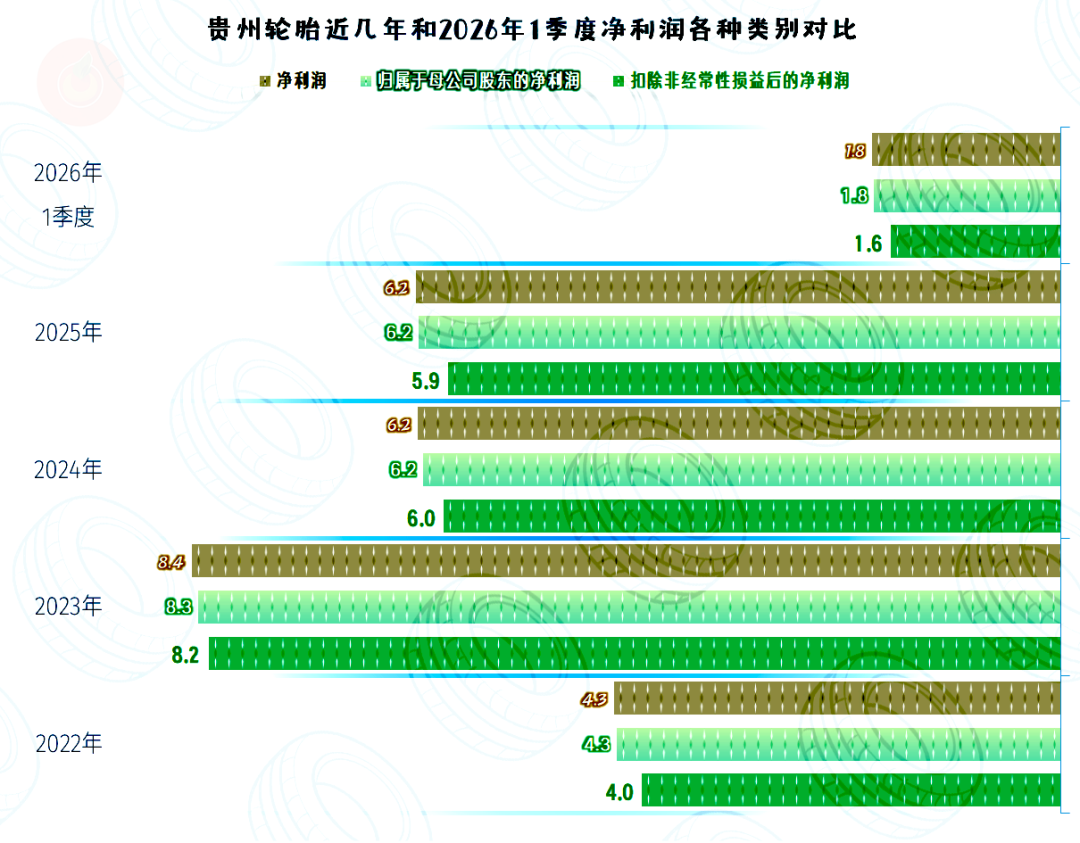

2025年的净利润同比增长0.7%,增速略低于同期营收。考虑到扭转了2024年下跌的不利形势,这样的表现还算可以。2026年一季度同比翻倍不止的增长,形势看起来一片大好。

分季度来看,在最近九个季度中,只有2025年二季度出现过营收同比微跌的情况,其他季度都在同比增长。从2025年一季度以来,营收增长在明显减速,就算2026年一季度的增速有所提升,但能否持续,仍需要观察。

在净利润的表现方面,主要是从2024年二季度至2025年二季度,连续五个季度出现了同比大幅下跌的情况,其影响较大。

2026年一季度的同比增速看似有1.7倍,但实际还不如更早的2024年一季度的水平高。2026年一季度同比增速高,主要是基数低的原因,也就是2025年一季度的净利润同比下跌过猛。

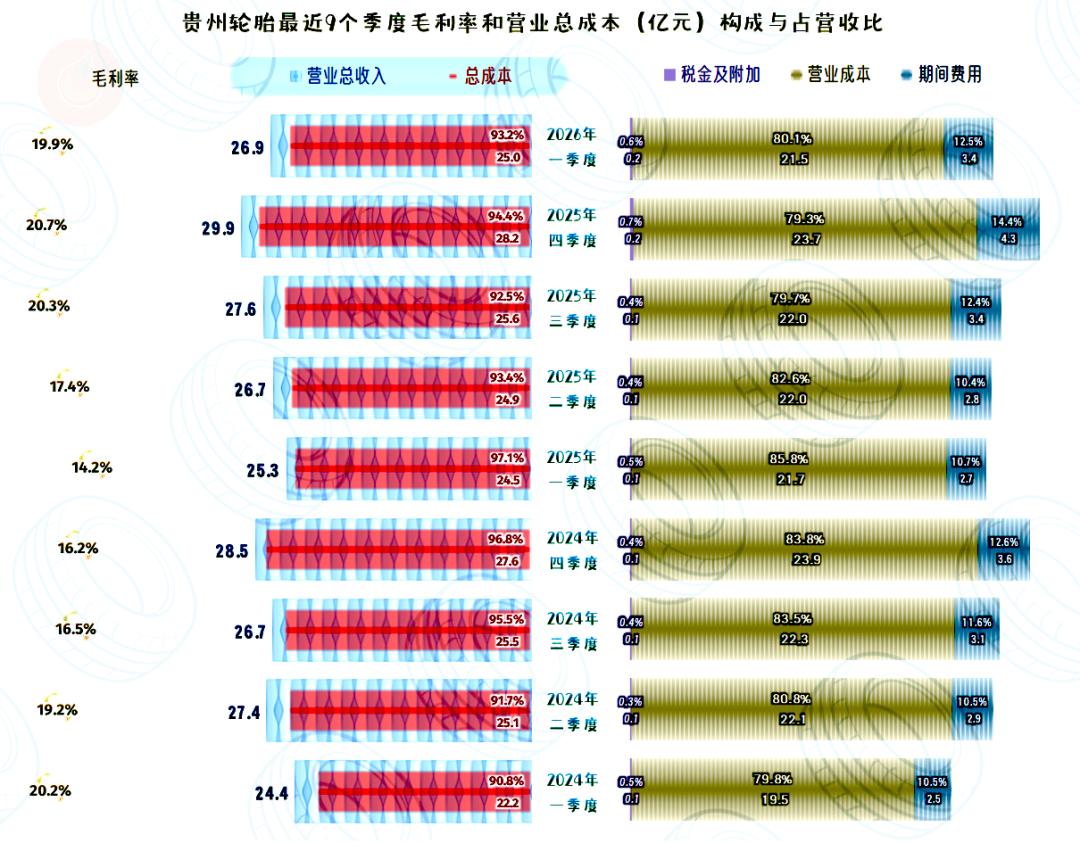

毛利率在下滑后又反弹至20%左右的水平,下滑的这几个季度,正好对应着上面看到的净利润下跌的季度。

最近三个季度的毛利率反弹至20%左右,但其主营业务盈利空间还是比下滑前要低一些,主要原因是期间费用又增长起来了,而营收却变化不大。

按年度看,2024年的毛利率大跌超4个百分点,2025年只是略有反弹,2026年一季度继续反弹,也和下跌前差了2个百分点。不过,比上不足,比下有余,这两年多的毛利率水平,还是比2021年和2022年要好一些。

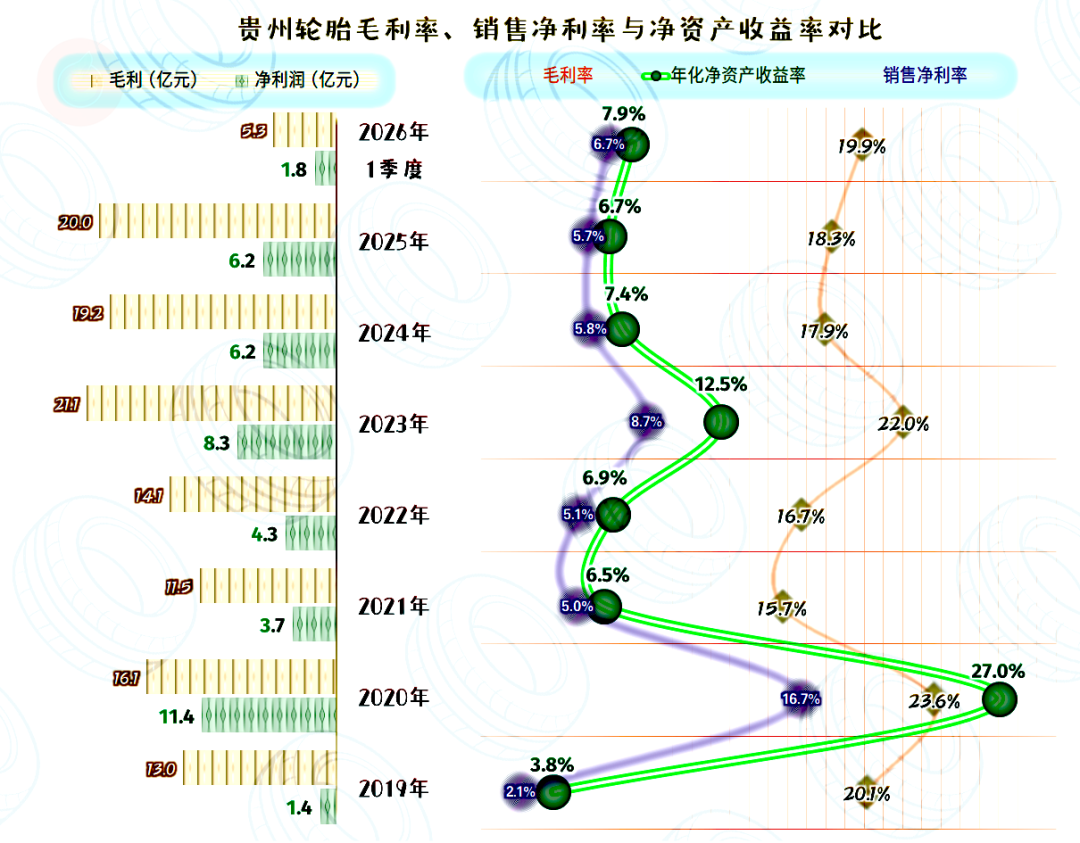

销售净利率与毛利率的平行关系,保持得不错,受毛利率下跌的影响,最近两年多的表现有所下滑,但也算得上优秀级的水平。净资产收益率略高于销售净利率,当销售净利率表现好的年份,有明显的放大作用。

国内市场的毛利率同比略有增长,这似乎又不太像是竞争激烈的信号。国外市场的毛利率有所下跌,但仍然大大高于国内市场。

国外市场的盈利贡献近两年都比国内市场更高,贡献占比方面,差不多是把两大市场的营收占比,对换了位置。

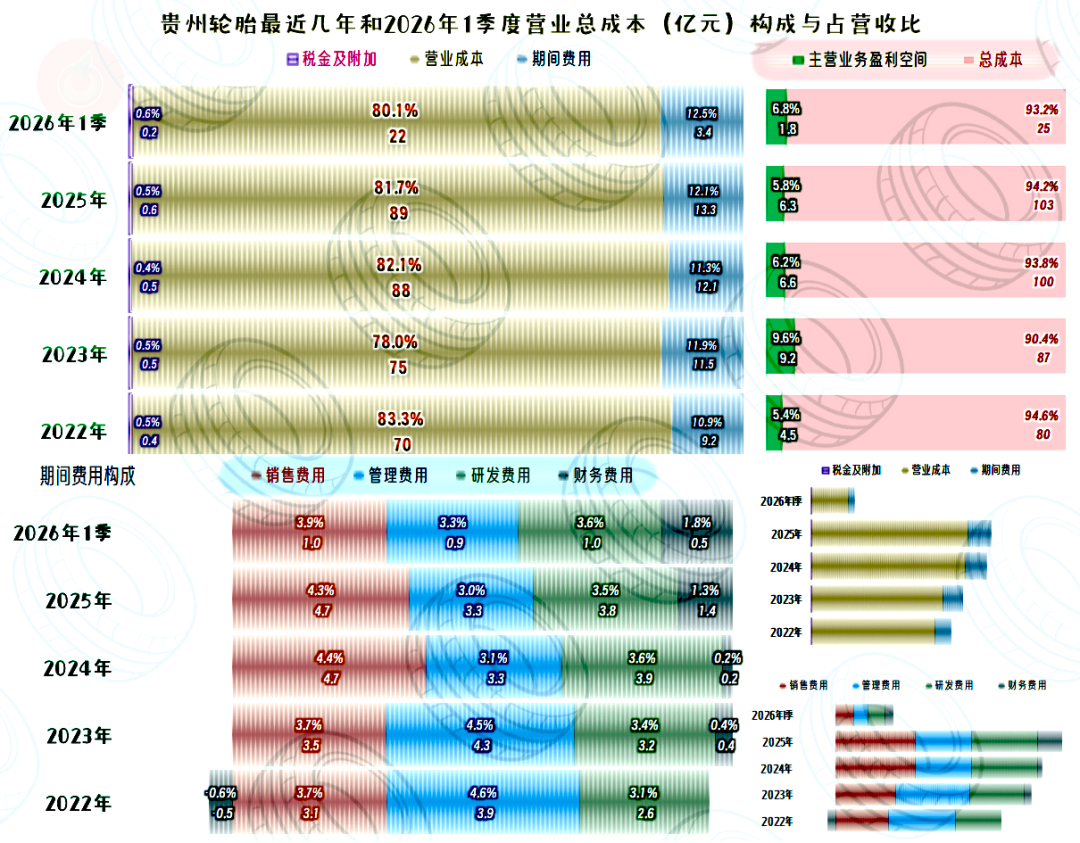

2025年的主营业务盈利空间下滑了0.4个百分点,毛利率的反弹,抵不上期间费用占营收比上升的影响。

期间费用中的销售费用、管理费用和研发费用占营收比,同比都微跌了0.1个百分点,财务费用却大幅增长了1.1个百分点。可以说,财务费用正是导致贵州轮胎2025年主营业务盈利能力下降的主要原因。

这种影响在2026年一季度并没有得到纠正,反而有扩大的趋势,这当然需要细看一下财务费用的构成。

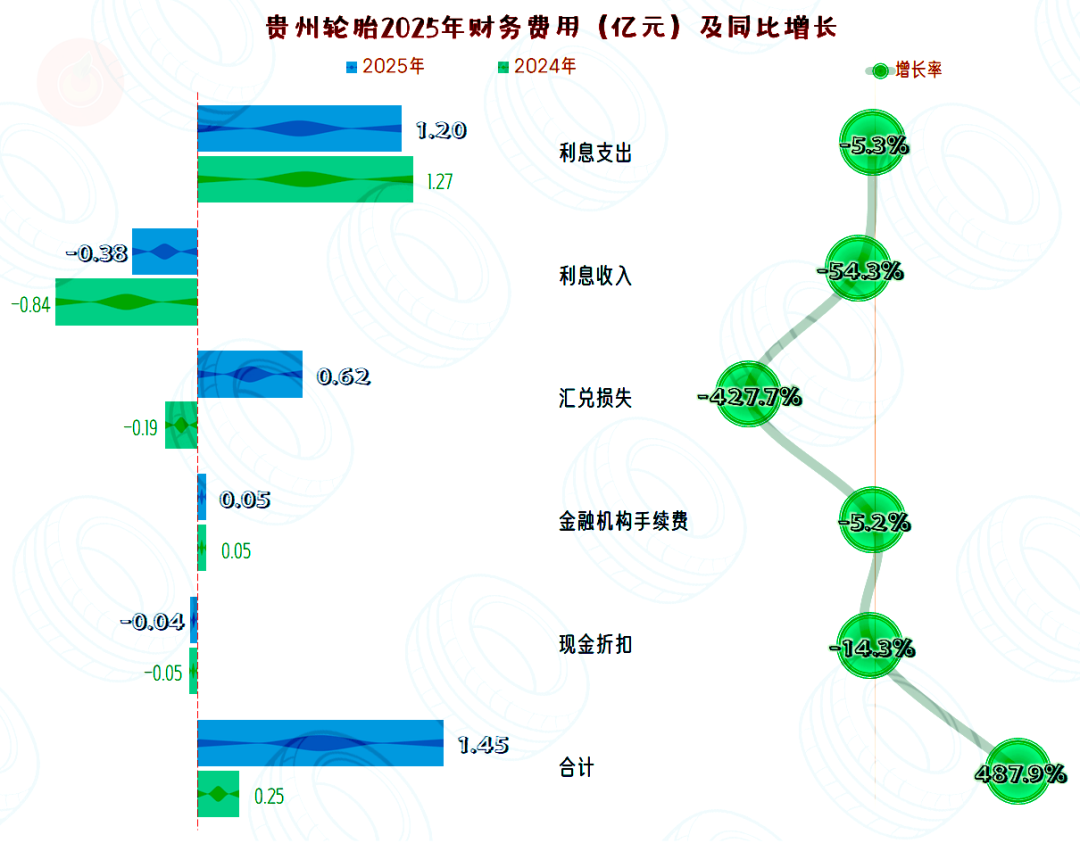

财务费用中利息收入下降的影响不小,这当然与存款余额下降等关系较大。比利息收入影响更大的是“汇兑损失”,从2024年净收益到2025年净损失,两年净差8100万元。

对于海外收入占比较高的公司,“汇兑损益”的影响难以避免,我们看过的其他几家规模更大的同行,2025年也出现了类似的情况。

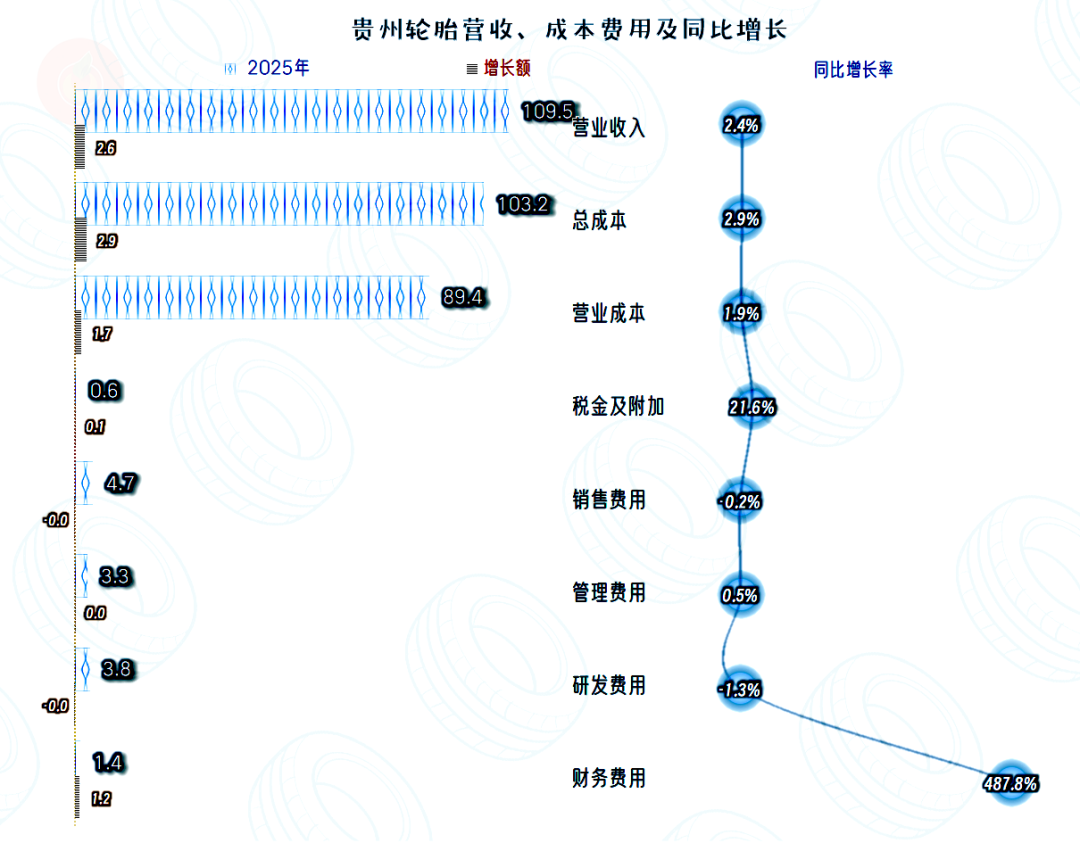

2025年的营收增长了2.6亿元,但总成本增长了2.9亿元,主营业务利润是有所下降的。不管从增长额,还是从增长幅度上看,财务费用都是重要影响因素。营业成本的增长额虽然高于财务费用增长额,但其增幅慢于营收增幅,这也就是我们看到的毛利率略有提升。

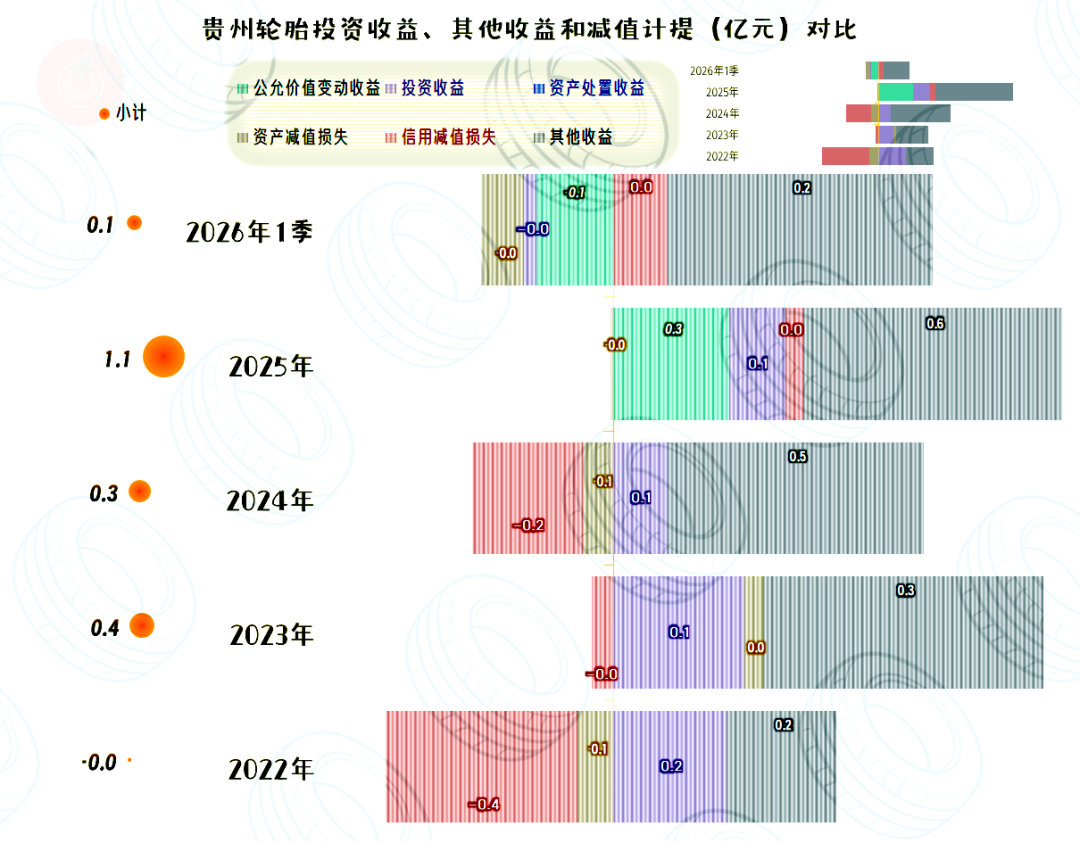

在其他收益方面,2025年比上年的净收益高出了8000万元,这不仅抹平了主营业务方面少赚的3000万元,甚至还略有结余。在其他一些因素影响后,最终体现为净利润的微增。

导致净收益提升的主要原因是政府补助略有增长,公允价值变动收益增长明显,信用减值损失由负转正。

也就是以前期间计提时保守了,有些以前预判为烂账的,部分又收回来了。

如果看“扣非净利润”,2025年还不及2024年,这正是主营业务的损失,由公允价值变动收益和政府补助等找补回来了一部分的原因。

但不同净利润之间差异很小,相同净利润指标间,两年的差异也很小。可以说,最近两年的盈利表现基本一致。

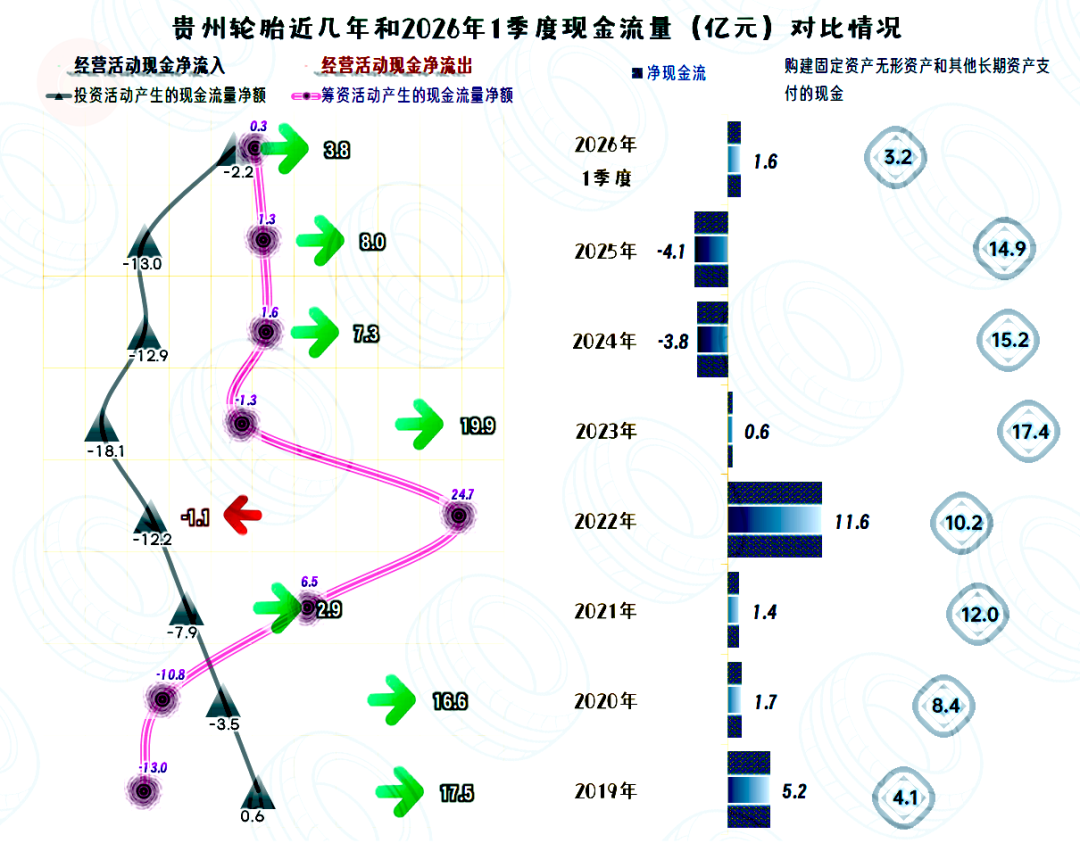

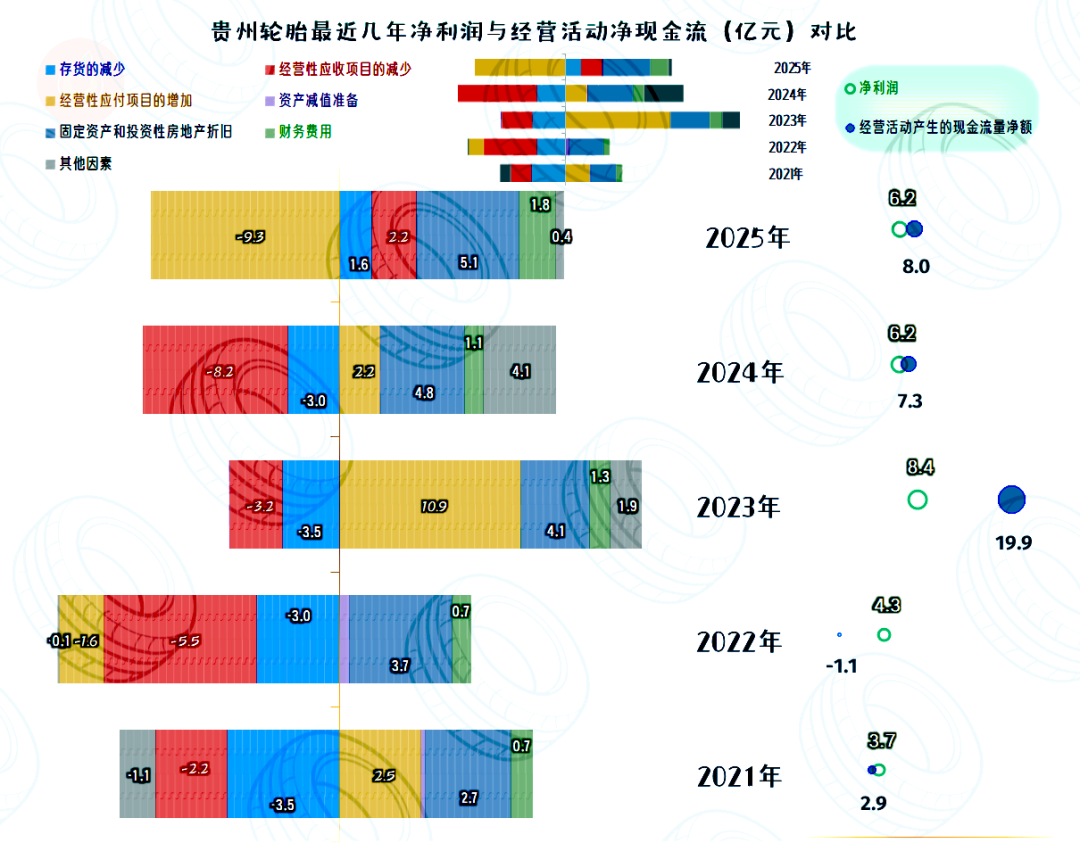

除2022年之外,其他年份的经营活动净现金流均为净流入状态,2025年的净流入金额略有增长。

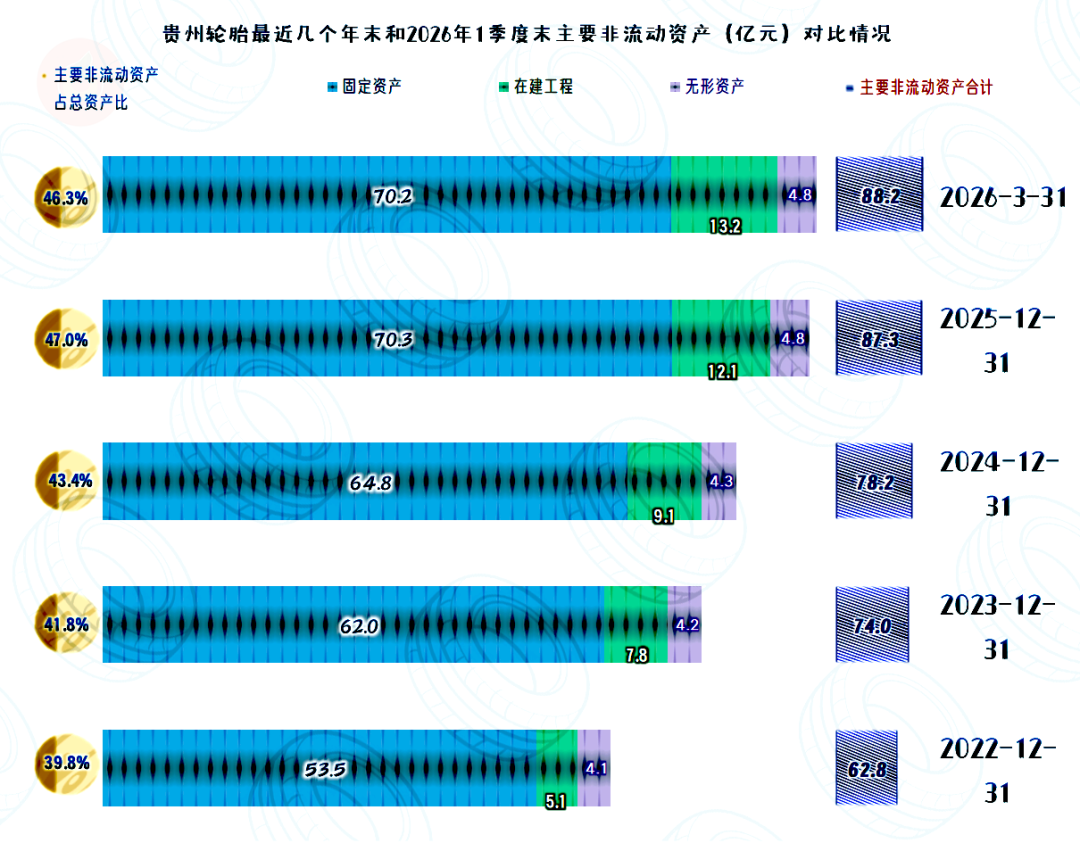

从2023年以来,固定资产投资规模有明显增长,2025年仍维持在15亿元左右,并没有下降的趋势。

“经营性长期资产”和固定资产均在持续增长,这当然会导致产能的上升。我们看过的其他几家,规模比贵州轮胎更大的同行,产能投资上也都有近似的操作。

正常人都能想到 ,轮胎需求的增长,不可能有他们产能增长这么快,行业的结构性过剩,很快就会到来。

有朋友会说,明知有这样的问题,为何还要大额投入呢?这个类似于比谁先眨眼的勇敢者游戏,如果大家都大幅扩充产能,你在那里稳扎稳打。当下行期真来的时候,就没有规模优势,不就是等着被人“吃”掉吗?

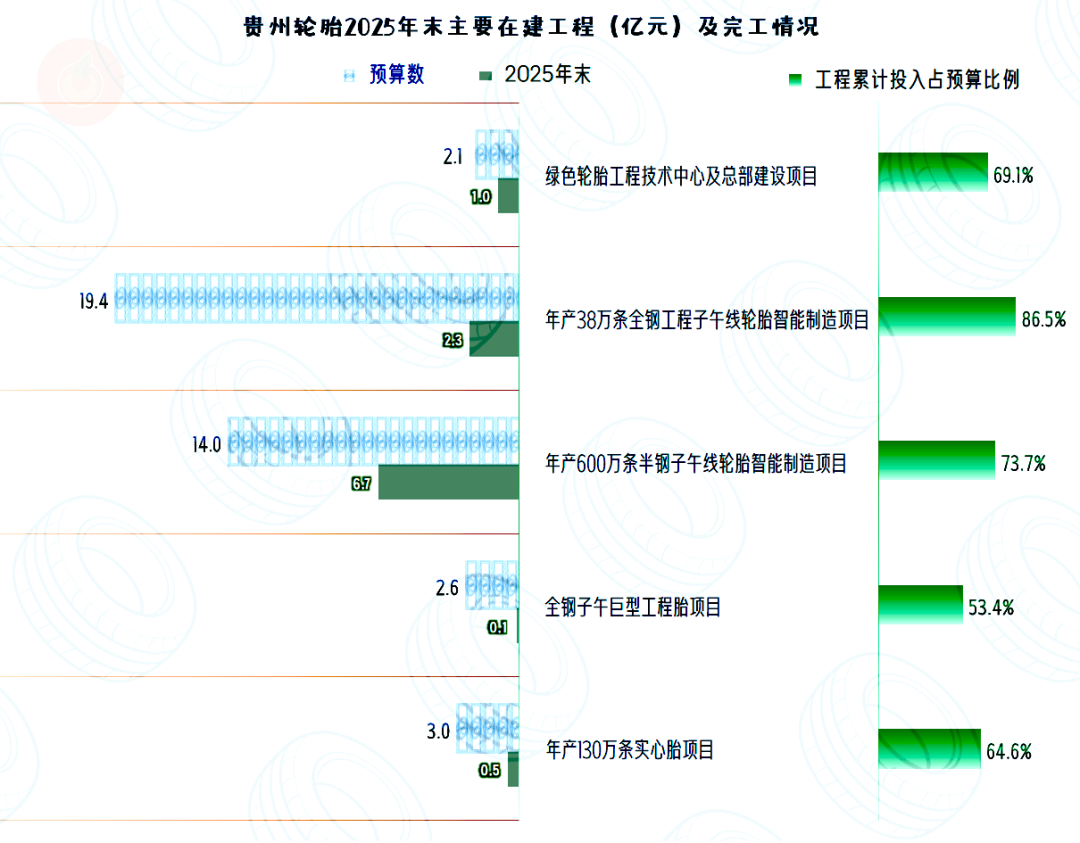

重要的在建工程,预算规模并不大,工程进度都超过了一半,再投入10亿元左右就可以全部建成投产。

前几年一直增加资金占用的应收项目和存货,2025年开始回收资金了。前几年主要是贡献经营活动现金流的应付类项目,2025年也反着来了。这把2025年搞得像一个营收下跌时,回收营运资金的状态。

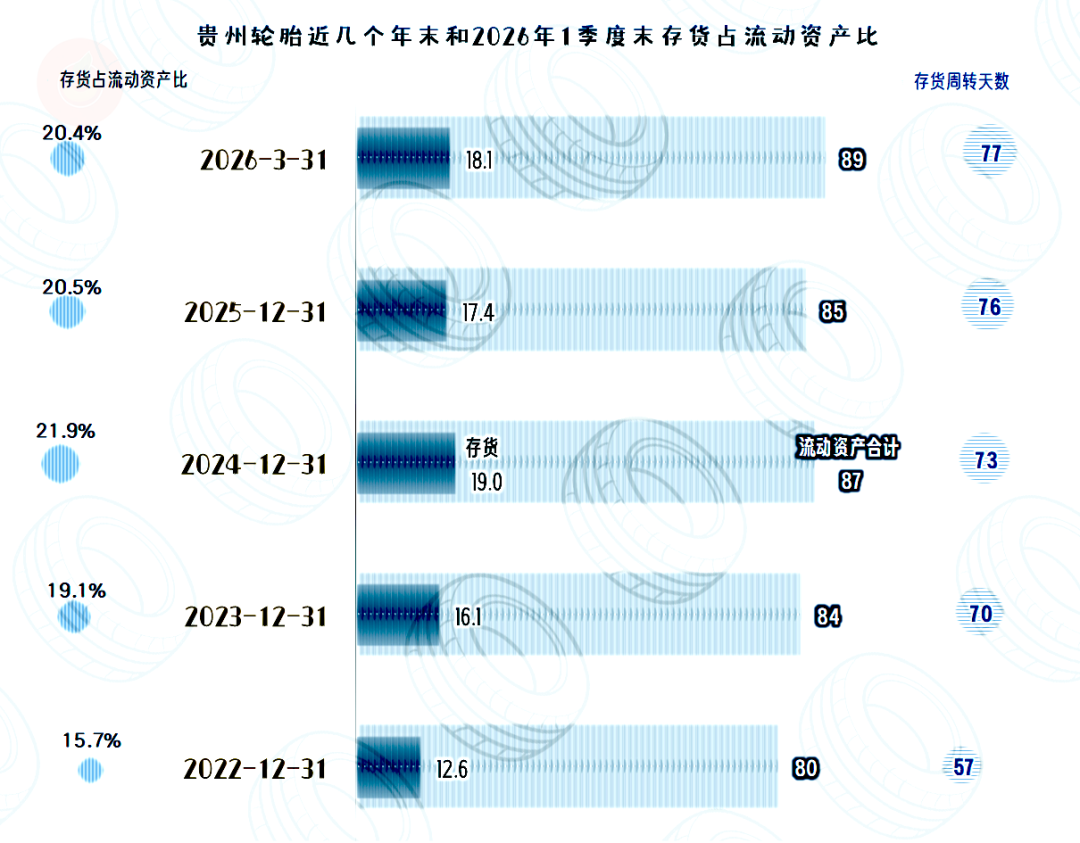

在2025年末,存货的规模确实在下降,但下降幅度不大。存货周转天数在波动中有拉长的趋势,随着营收增长变慢,确实有必要,也有条件,适当优化存货管理。

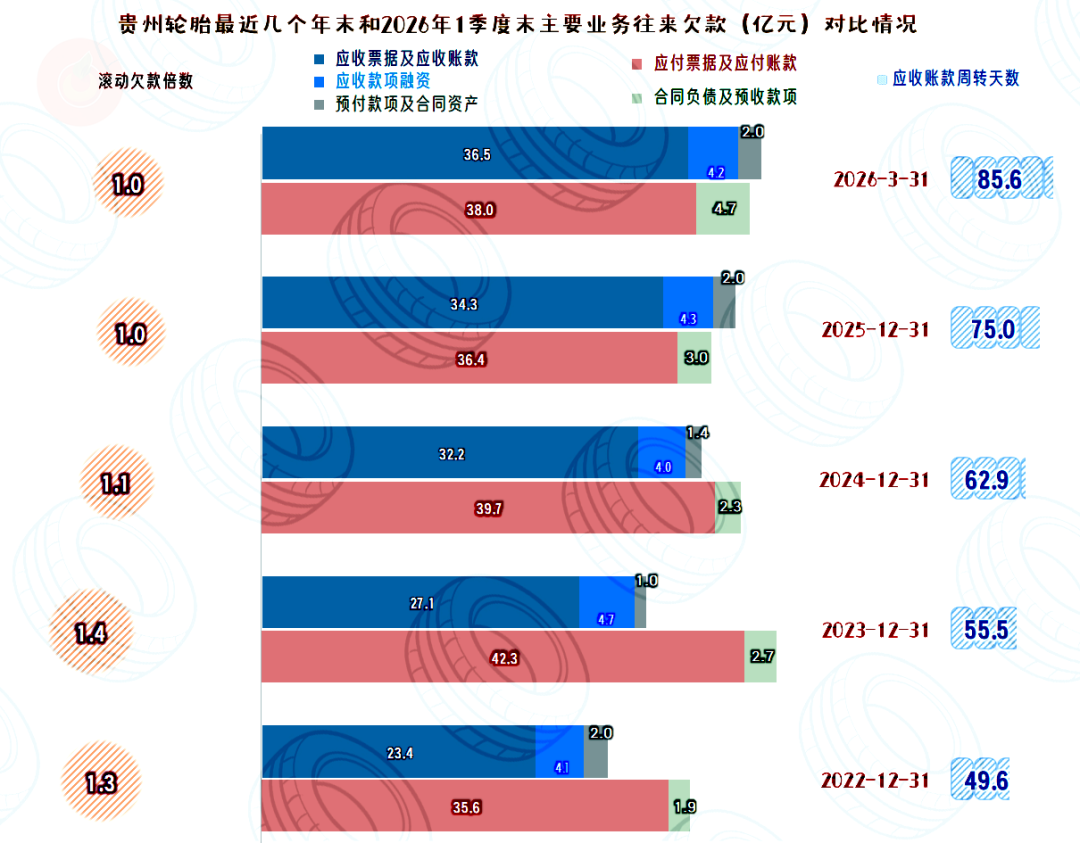

“应收票据及应收账款”确实是在持续增长的,而“应付票据及应付账款”却在2023年末达到峰值后进入了波动期。以前要多占用三四成的供应链款项,现在基本持平了。

我们当然看到,2025年末和2026年一季度末的“合同负债”等预收性质的款项大幅增长,这往往是后续期间营收可能增长的信号,但贵州轮胎近期体现得不明显,难道要在后续的季度才体现出来吗?

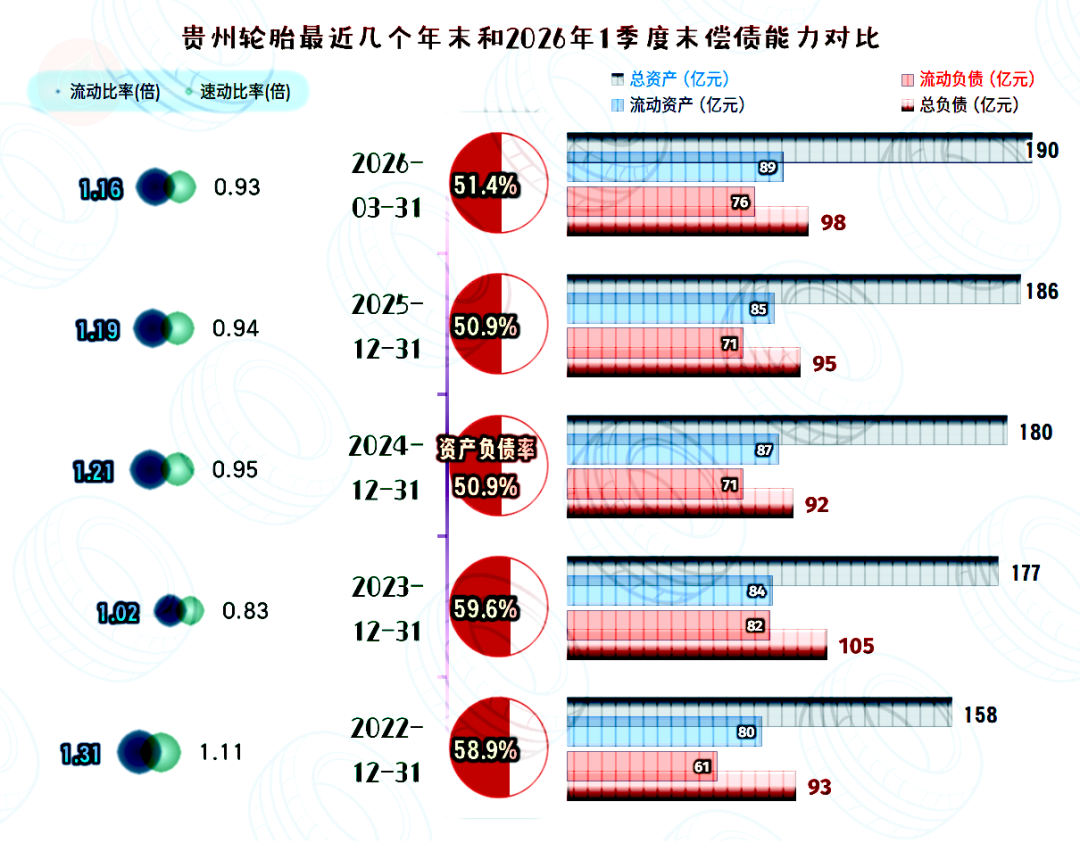

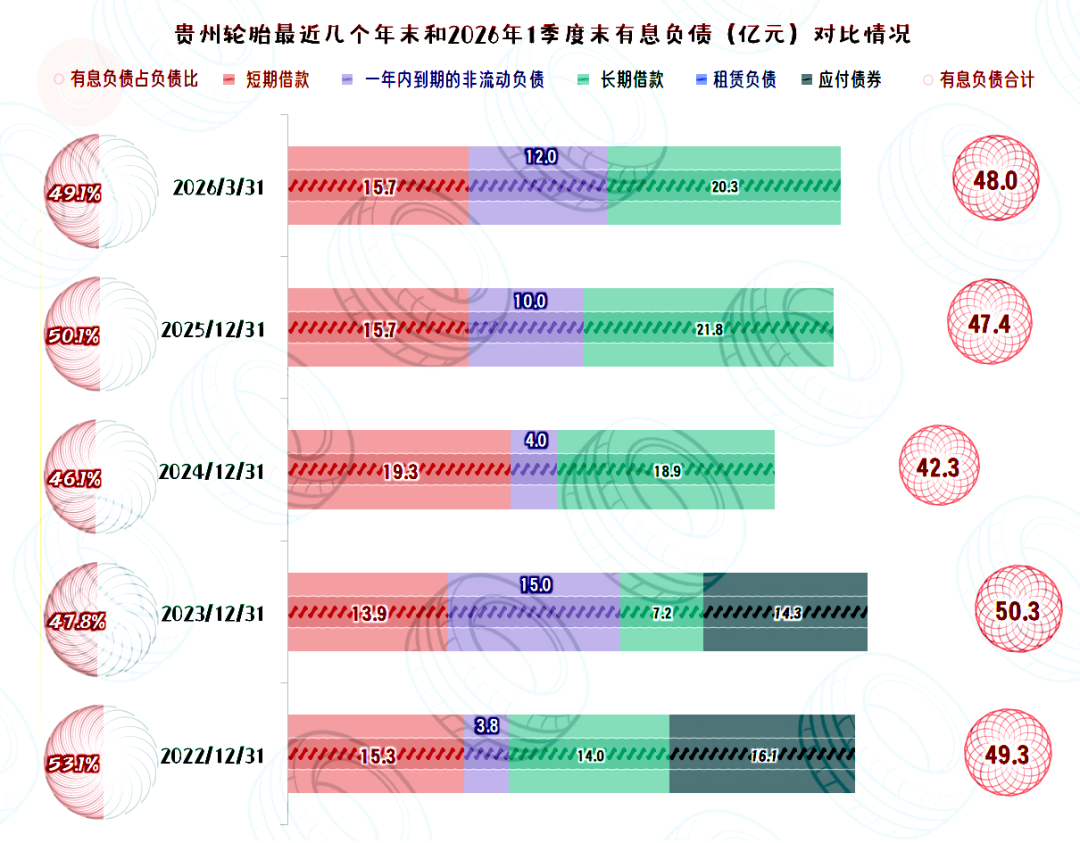

贵州轮胎的资产负债率在50%出头,长期偿债能力较强,流动比率和速动比率也比较高,短期偿债能力也是比较强的。

有息负债的规模控制在50亿元以内,占总负债的比例在一半左右,长短期搭配也算合理。

贵州轮胎虽然也遇到了营收增长变慢,净利润面临增长天花板等问题,但其主营业务盈利能力仍然较强。

至于说后续期间可能发生的行业产能过剩等问题,在其优势的工程胎等领域,贵州轮胎还是信心满满的。但是,当风险真的到来的时候,要想完全不受影响,也不太现实。

VIP复盘网

VIP复盘网