导读:

今年1月以来,光伏行业已有9家企业发布2025年业绩预告。不出意外的是,这些光伏企业无一例外,皆呈现持续亏损态势。

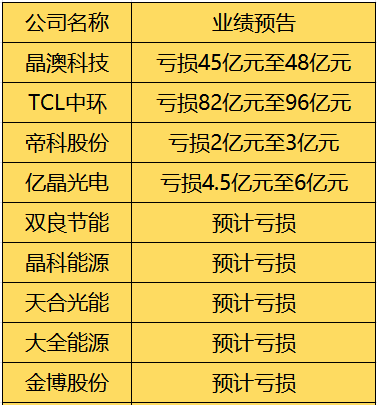

其中,部分光伏企业亏损额同比明显放大,但也有一些呈现减亏情形。其中,TCL中环2024年亏损98.18亿元,2025年预计最多亏损96亿元,算是小幅减亏。但去年第四季度亏损约24.23亿元至38.23亿元,较第三季度环比增亏最高达149%。

而晶澳科技的亏损却可能继续放大,2024年公司亏损46.56亿元,2025年最多亏损约48亿元,可能存在增亏情形。

此外,去年公司推出的天量股权激励计划,第一个行权期可能化为泡影。同时,据传公司近期出现违约现象,且存在坐地起价,让众多经销商大为震惊。

01

晶澳科技巨亏后传闻毁单

1月13日,晶澳科技发布2025年度业绩预告。公告显示,2025年晶澳科技归属净利润为亏损45亿元至48亿元,扣非后的净利润为亏损48亿元至51亿元。这意味着晶澳科技第四季度中值亏损11亿,环比多亏1亿。

而2024年,公司净利润为亏损46.56亿元;扣非后的净利润为亏损42.69亿元,照此看来,公司2025年持续增亏的概率很高。

值得注意的是,去年晶澳科技还推出天量股权激励计划。此次股权激励第一个行权期要求2025年净利润实现减亏不低于5%,第二个行权期要求2026年净利润实现转正。

如果公司所说的净利润是以归母净利润来测算的话,目前看来第一个行权期大概率算是没戏了。看到这样的业绩,和即将到手的大红包,不知道那些被激励的高管们作何感想?

根据太瓦能源爆料称,受取消出口退税政策影响,光伏行业正在出现大规模“违约潮”,部分企业存在撕毁合同的情况。

太瓦能源指出,某大厂最为夸张,采取冷处理的方式,就是低价不给发货,让高价的来补。据太瓦能源了解,该大厂就是2024年出货量排名全球第三的晶澳科技。

如果上述属实,作为行业龙头企业的晶澳科技,毫不在意“契约精神”,恐怕将会反噬今后的经营业绩,失去市场和渠道商的信任。

02

TCL中环第四季度环比大幅增亏

1月14日,TCL中环发布业绩预告称,公司预计2025年归母净利润亏损82亿元至96亿元,上年同期亏损98.18亿元;预计扣非净利润亏损86亿元至98亿元,上年同期亏损109亿元。

据计算,去年四季度亏得比三季度还多,第四季度亏损约24.23亿元至38.23亿元,较第三季度15.34亿元,环比增亏最高达到149%。而同行双良、高景都明显减亏,甚至有盈利,隆基硅片业务也是大幅减亏,那么TCL中环为何还是亏这么多呢?

首先,主要问题在于TCL中环巨亏是组织管理低效,光伏硅片和上游原材料价格过去一年出现大幅波动,公司应对决策体制较慢导致亏损加剧。比如二三季度许多友商都囤积了硅料导致硅片环节单季度盈利,而中环几乎没有反应。

其次,公司投资的组件业务也加剧了亏损,控股的Maxeon公司亏损惨重。最后,沉重的产能包袱导致开工率不足,固定资产开支过大。近期,市场化法治化出清成为共识,如果TCL中环不改善亏损状况,恐怕非常危险了。

值得指出的是,TCL中环巨亏之下,竟然发布了正式收购一道新能资产的公告,如果收购成功,其亏损可能愈加扩大。恐将出现1 1<1的效果。

03

银价暴涨致使帝科股份由盈转亏

1月14日,帝科股份发布业绩预告,公司预计2025年度亏损2亿元至3亿元,上年同期为盈利3.6亿元;扣非后净利润预计盈利1.6亿元至2.4亿元,同比下降45.34%至63.56%。

对于业绩变动的原因,帝科股份表示,报告期内,公司业绩变动主要源于非经常性损益,对归属净利润的影响金额约为-4亿至-5亿元。

帝科股份解释称,为应对银粉价格波动风险,公司通过白银期货合约进行对冲操作;为降低银粉采购成本和应对银粉价格波动风险,公司进行了白银租赁业务。

本期,银点快速、大幅上涨,公司对白银期货和白银租赁按照资产负债表日银点计提的公允价值变动损失金额较大。

作为光伏导电银浆龙头企业,帝科股份今年业绩受白银价格暴涨影响较大。

04

亿晶光电出现负资产退市风险陡增

1 月14日,亿晶光电发布2025年年度业绩预亏公告,预计全年归属净利润为亏损4.5亿元至6亿元,扣非净利润为亏损4.48亿元至5.98亿元。

值得关注的是,公司预计期末净资产将为负值,范围在-6800万元至-13000万元之间,这可能导致其股票在年报披露后被实施退市风险警示。

对于业绩预亏的主要原因,公司坦言,2025年国内光伏行业整体疲软,供需持续失衡,尽管行业治理初见成效,但公司盈利能力仍未恢复。

同时,因原控股股东所持股票被司法拍卖,公司处于无控股股东和实际控制人状态,严重影响了融资能力与经营稳定性,导致资金紧张、营业成本上升、收入下滑。此外,太阳能组件产品价格下跌,公司还计提了较大金额的存货和固定资产减值准备,进一步拖累业绩。

VIP复盘网

VIP复盘网