摘要

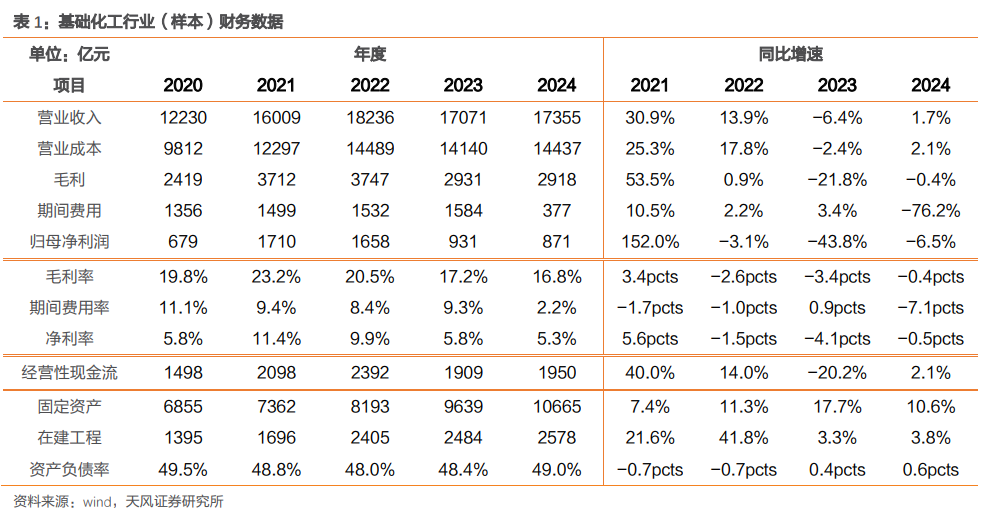

2024年基础化工行业上市公司(根据申万2021一级分类基础化工行业以及轮胎行业(长江)上市公司合计446家)共实现营业收入22285亿元,同比增长2.6%,实现营业利润1564亿元,同比减少4.1%,实现归属上市公司股东的净利润1211亿元,同比减少5.7%。行业整体综合毛利率为12.8%,同比下降0.7pcts;期间费用率为9.9%,同比增加0.4pcts。行业整体净利润率为5.6%,同比下降0.5pcts。

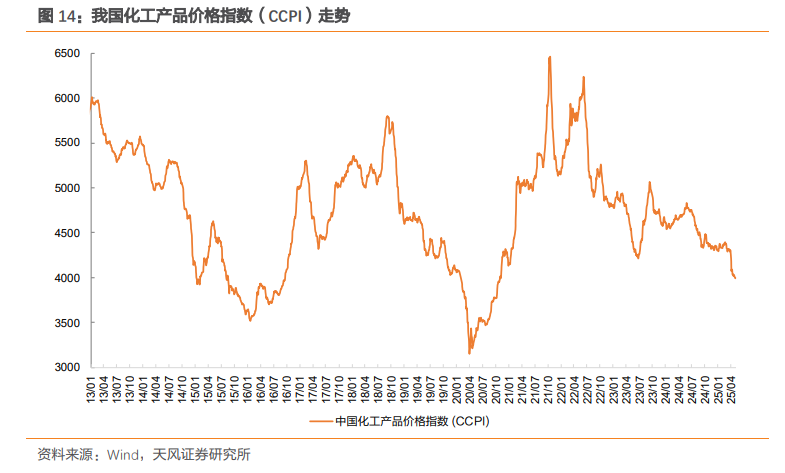

从价格指数上看,2024年全年CCPI跌幅为-6.8%。24年1-5月,CCPI震荡回升,反弹幅度约4.7%;随后指数回落约10.4%至4351点(24/9/24);10月初小幅反弹3.6%后,12月底再次回落至4307点(24/12/31)。受原材料支撑走弱,叠加化工品产能较过剩的影响,CCPI 2025年初至今(截至5月8日)CCPI跌幅为7.3%。

2025年第一季度营收同比微增,盈利能力环比修复

2025年第一季度基础化工行业全体上市公司共实现营业收入5345亿元,同比增长5.4%、环比24Q4减少6.5%;实现营业利润459亿元,同比增长8.3%、环比增长99.9%;实现归属母公司所有者净利润为374亿元,同比增长10.6%、环比增长150.9%;实现净利率7.2%,同比提升0.3pcts、环比提升4.7pcts,期间费用率为9.4%,同比下降0.4pcts、环比下降1.4pcts

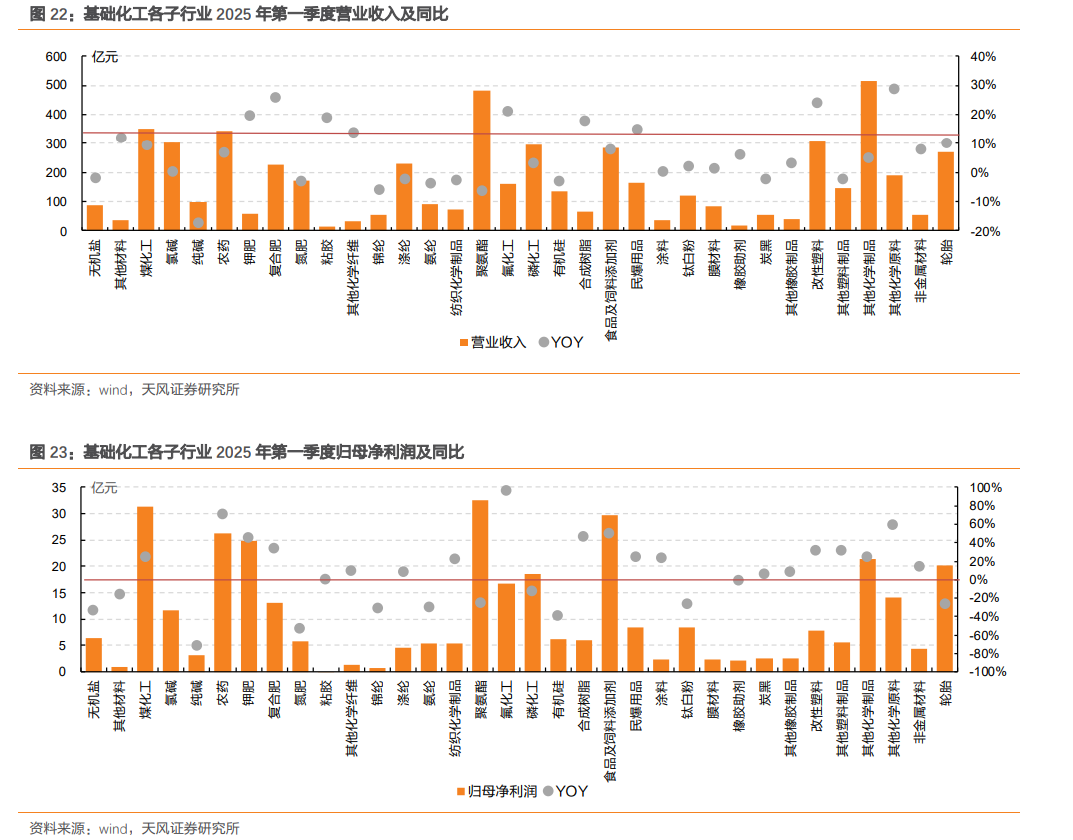

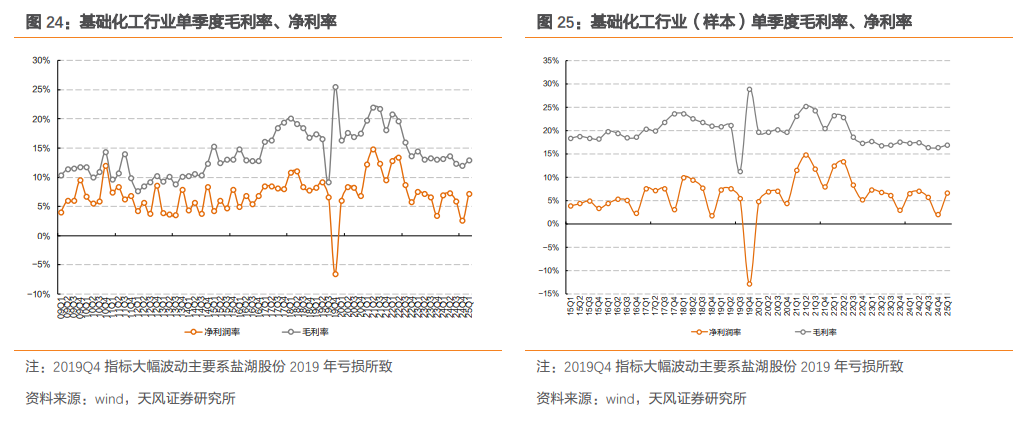

其中,23个子行业营业收入同比增长,涨幅居前的子行业为其他化学原料、复合肥、改性塑料和氟化工,同比增速均在20%以上;而纯碱、聚氨酯、锦纶和氨纶等子行业收入同比下滑较多。同期,21个子行业归母净利润同比增长,涨幅居前的子行业为膜材料、氯碱,同比增速超过100%;氟化工、农药、其他化学原料、食品及饲料添加剂同比增速超过50%。

25Q1在建工程同比增速落入负数区间,固定资产规模同比提升

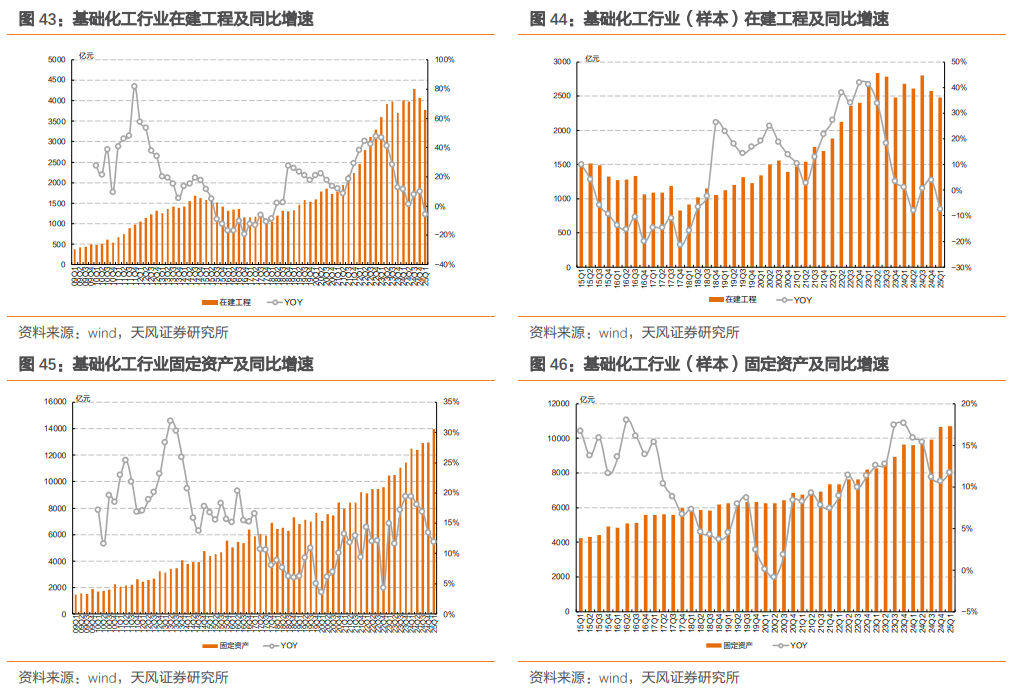

2022Q4在建工程同比增速达到自2012Q3以来的最高点,化工行业进入新一轮资本开支密集期。增速在23Q1见顶开始回落,随后在建工程同比增速震荡下行,由22Q4峰值的48%回落至24Q4的 9.6%,25Q1则自18年以来首次落入负数区间(全体上市公司)。具体地,25年一季度基础化工行业全体/样本上市公司在建工程同比增速为-5.8%/-7.5%,同比-17.1/-8.4pcts,环比-15.4/-11.3pcts。

基础化工行业固定资产增速在23Q4出现拐点,25Q1固定资产规模同比增加。2025年一季度期末,基础化工行业全体/样本上市公司固定资产总额分别为13979/10713亿元,同比分别增长11.9%/11.7%,增速较24Q4分别-1.5/ 1.0pcts。

投资建议:周期相对底部或已至,寻找供需边际变化行业

(1)需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集团)、磷矿及磷肥(云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成 )、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。(2)供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、雪峰科技、江南化工)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。(3)供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长内循环重视突破堵点,外循环重视全球化

(1)重点推荐:莱特光电、瑞联新材、万润股份(OLED材料);凯立新材(催化材料,与金属和新材料团队联合覆盖);华恒生物(合成生物学)

(2)建议关注:奥来德(OLED材料);中触媒(催化材料);蓝晓科技(吸附树脂);华特气体、金宏气体、广钢气体(电子大宗气);梅花生物、星湖科技、阜丰集团(合成生物学);赛轮轮胎、玲珑轮胎、森麒麟(轮胎)。

风险提示:原油等原料价格大幅波动风险;产能大幅扩张风险;安全生产与环保风险;化工品需求不及预期

2024年,基础化工行业上市公司(根据申万2021一级分类基础化工行业以及轮胎行业(长江分类)上市公司合计446家)共实现营业收入2.23万亿元,同比增长2.6%,实现营业利润1564亿元,同比减少4.1%,实现归属上市公司股东的净利润1211亿元,同比减少5.7%。

行业整体综合毛利率为12.8%,同比下降0.7pcts;期间费用率为9.9%,同比增加0.4pcts。行业整体净利润率为5.6%,同比下降0.5pcts。

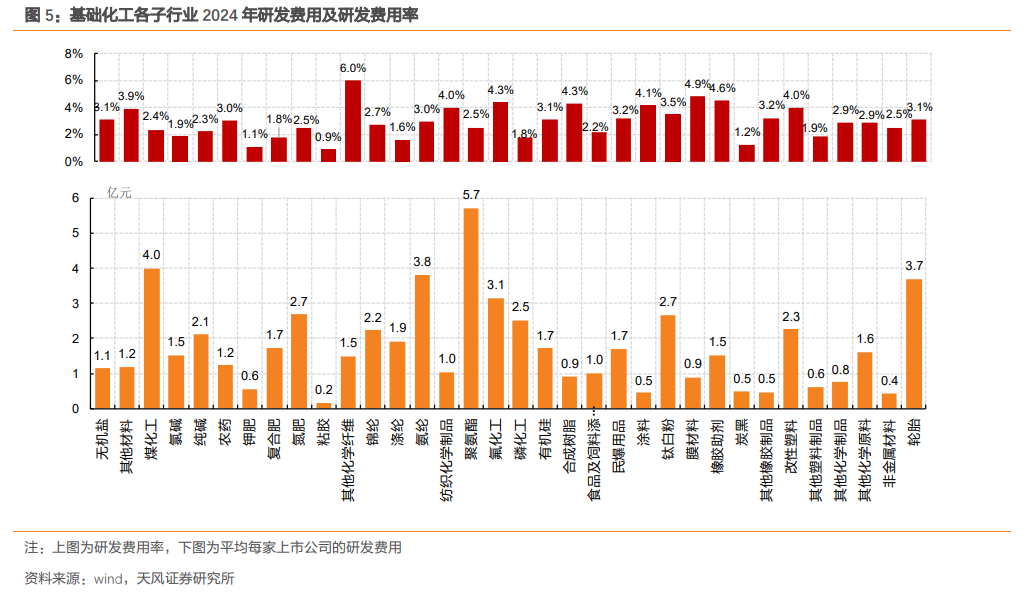

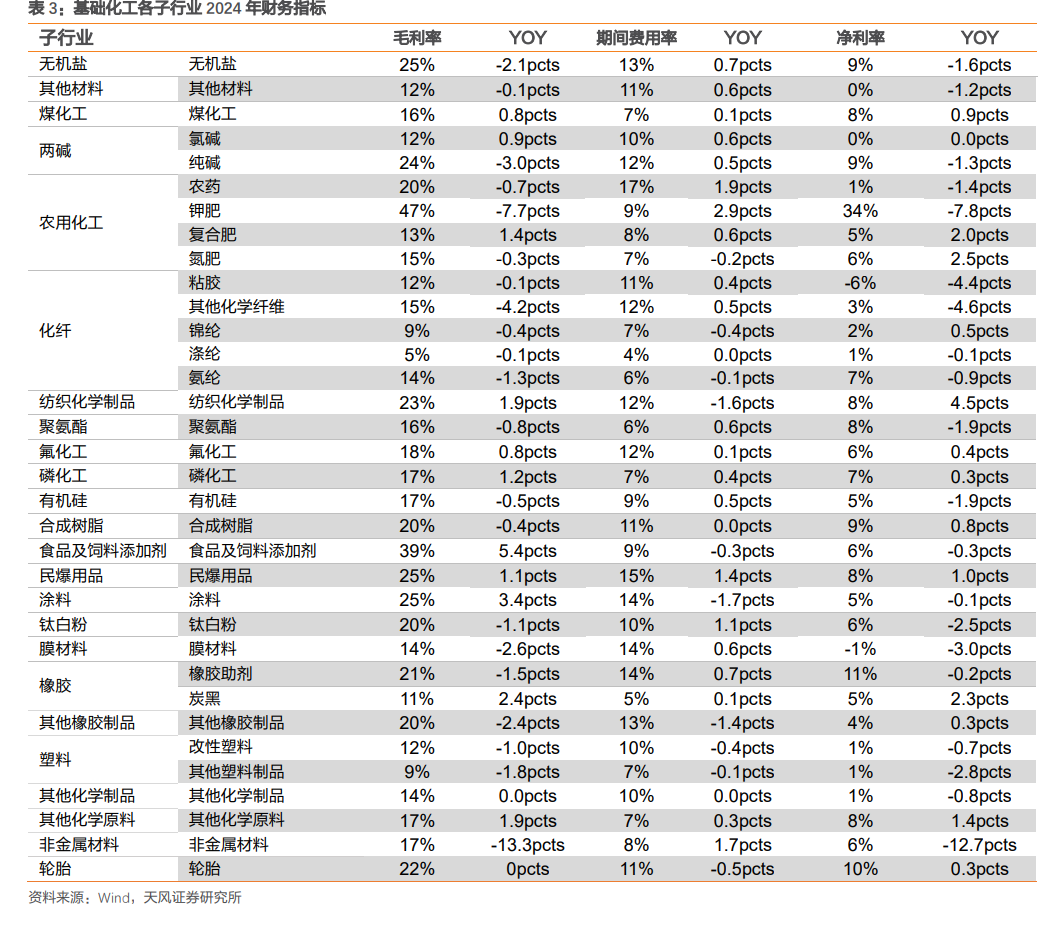

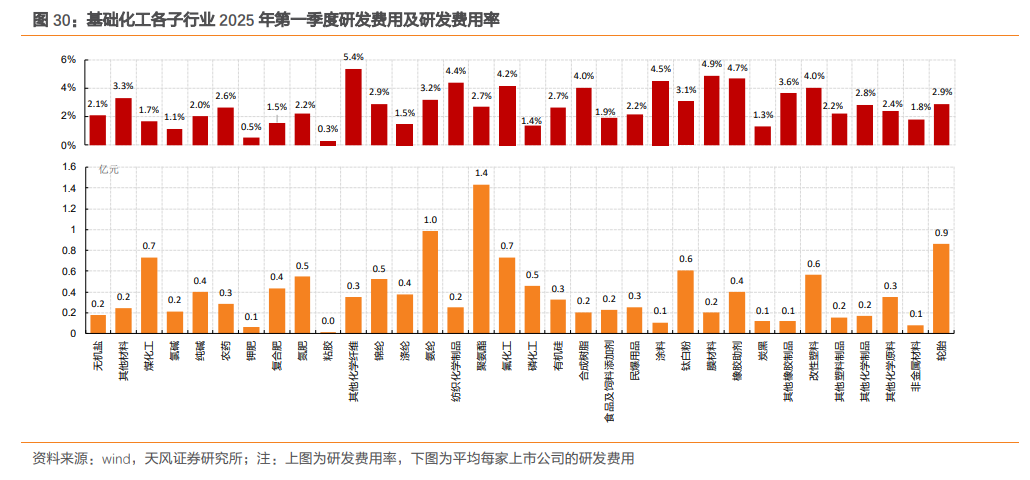

研发费用方面,2024年平均每家上市公司的研发费用较高的子行业为聚氨酯、煤化工、氨纶、轮胎和氟化工,平均研发投入均在3.0亿元以上;研发费用率较高的子行业为其他化学纤维、膜材料和橡胶助剂,研发费用率均在4.5%以上。

考虑到行业运行情况可比性角度,且近两年来上市公司较多,我们选取215家2017年1月1日以前上市且具有连续可比口径财务数据的基础化工企业作为统计样本(即2016年后数据均可比),下文关于子行业数据分析皆基于此样本数据(标注“样本”)。

2024年样本上市公司合计实现营业收入1.74万亿元,同比增长1.7%,实现营业利润1067亿元,同比减少5.9%;实现归属母公司所有者净利润为871亿元,同比减少6.5%。整体综合毛利率为16.8%,同比下降0.4pcts;期间费用率为9.6%,同比增加0.3pcts。行业整体净利润率为5.3%,同比下降0.5pcts。

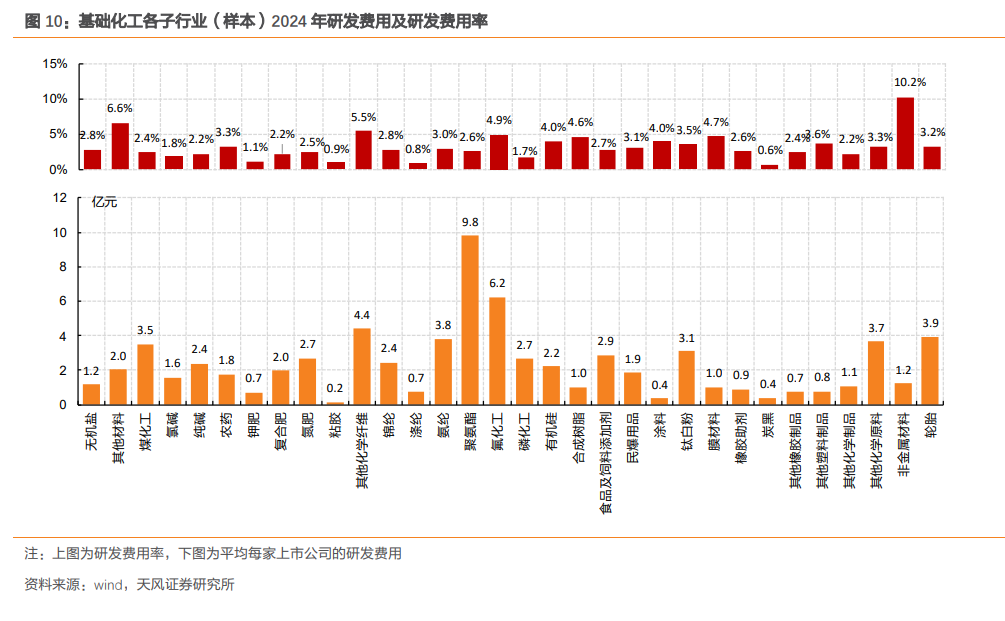

研发费用方面,2024年平均每家上市公司的研发费用较高的子行业为聚氨酯、氟化工、改性塑料和其他化学纤维,平均研发投入均在4.0亿元以上;研发费用率较高的子行业为非金属材料、其他材料和其他化学纤维,研发费用率均在5.5%以上。

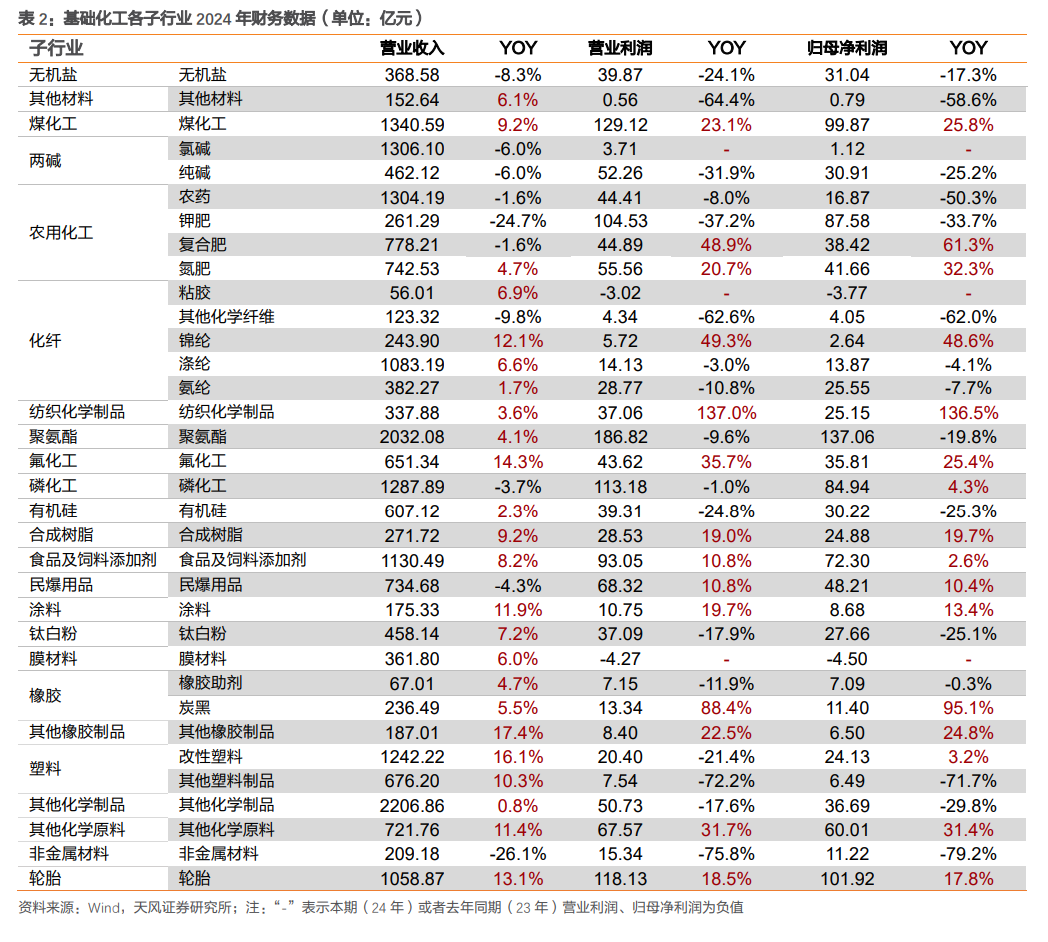

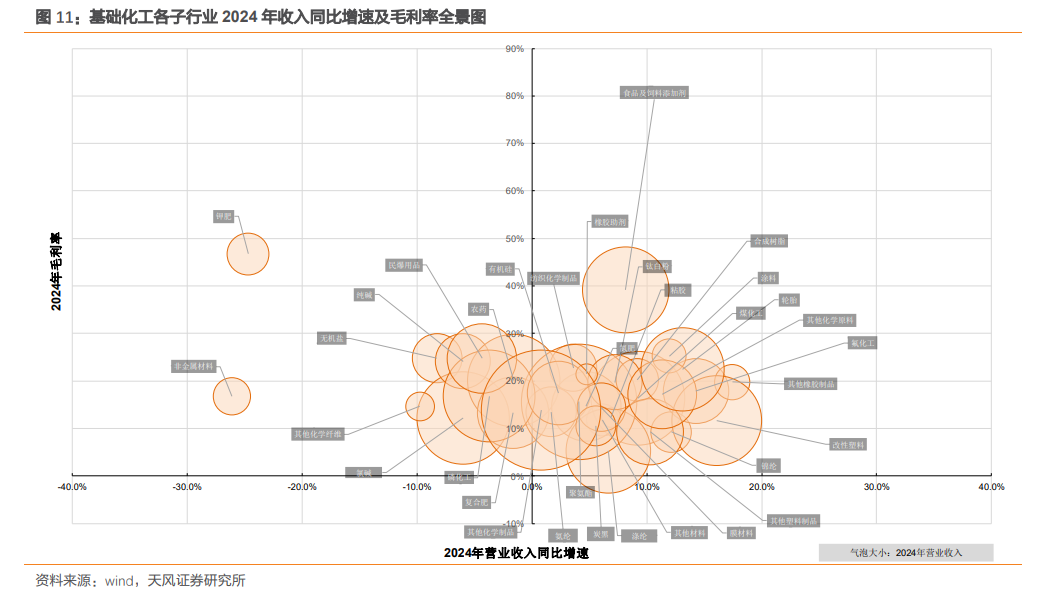

24个子行业收入同比增长,其中涨幅居前的为其他橡胶制品、改性塑料、氟化工、轮胎、锦纶和涂料,营业收入同比增长在10%以上;

13个子行业毛利率同比提升,其中涨幅居前的为食品及饲料添加剂 、涂料和炭黑,毛利率同比分别提升5.4/3.4/2.4pcts;

16个子行业归母净利润同比增长,其中涨幅居前的为纺织化学制品、炭黑、复合肥、锦纶,归母净利润同比增速均超过40%;其中,炭黑和纺织化学品制品行业中的上市公司在24年实现同比扭亏为盈或亏损规模缩小,故子行业归母净利润同比增速较高。

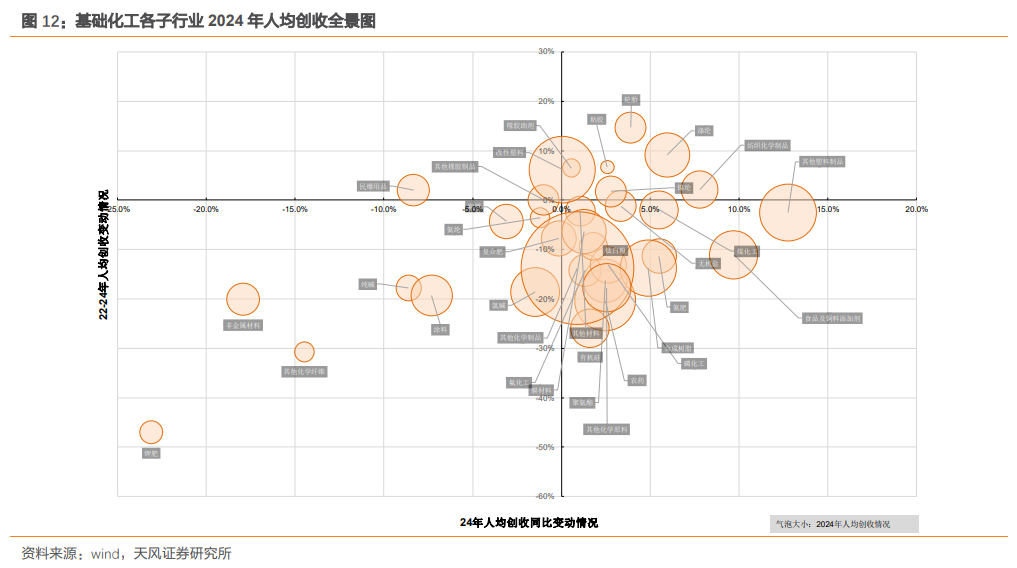

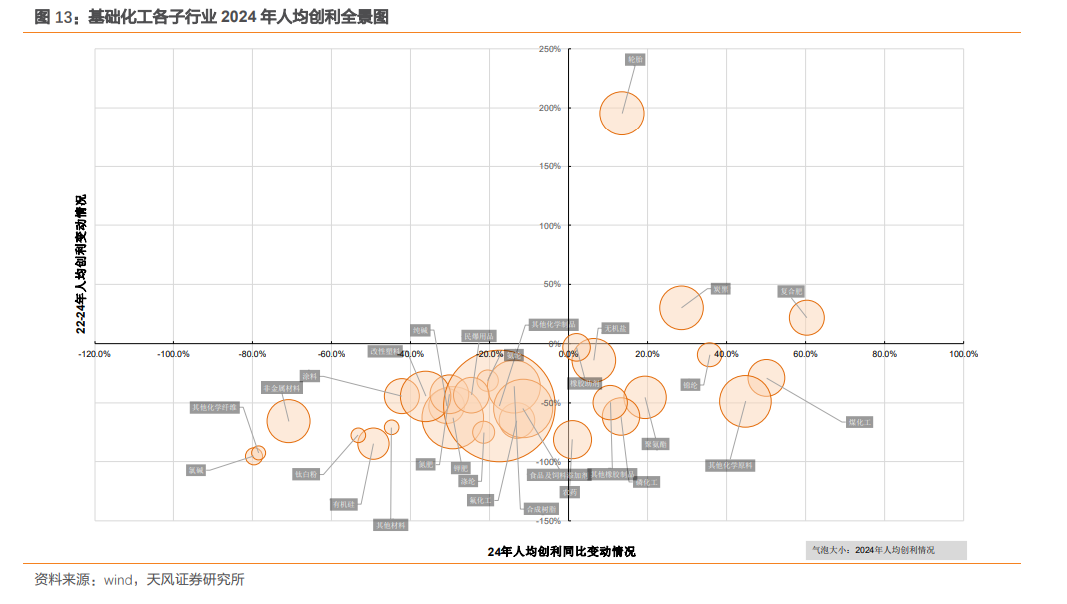

从上市公司人均指标的角度,在34个子行业中:

22个子行业在2024年实现人均创收同比增长,其中增幅靠前的子行业有其他塑料制品、纺织化学制品、涤纶、食品及饲料添加剂、氮肥、煤化工,同比增幅超过5%。9个子行业在2022-2024年期间人均创收同比增长,增幅靠前的有轮胎、涤纶、粘胶、橡胶助剂和改性塑料。

12个子行业在2024年实现人均创利同比增长,其中增幅靠前的子行业有复合肥、煤化工、其他化学原料、锦纶、炭黑,同比增幅超过20%。3个子行业在2022-2024年期间人均创收同比增长,分别为轮胎、炭黑、复合肥,同比增速分别为195.2%、30.3%、21.8%。

从价格指数上看,2024年全年(24/1/2-24/12/31)CCPI跌幅为-6.8%。24年1-5月,CCPI震荡回升,反弹幅度约4.7%;随后指数回落约10.4%至4335点(24/9/24);10月初小幅反弹3.6%后,12月底再次回落至4307点(24/12/31)。受原材料支撑走弱,叠加化工品产能较过剩的影响,CCPI 2025年初至今(截至5月8日)CCPI跌幅为7.3%。

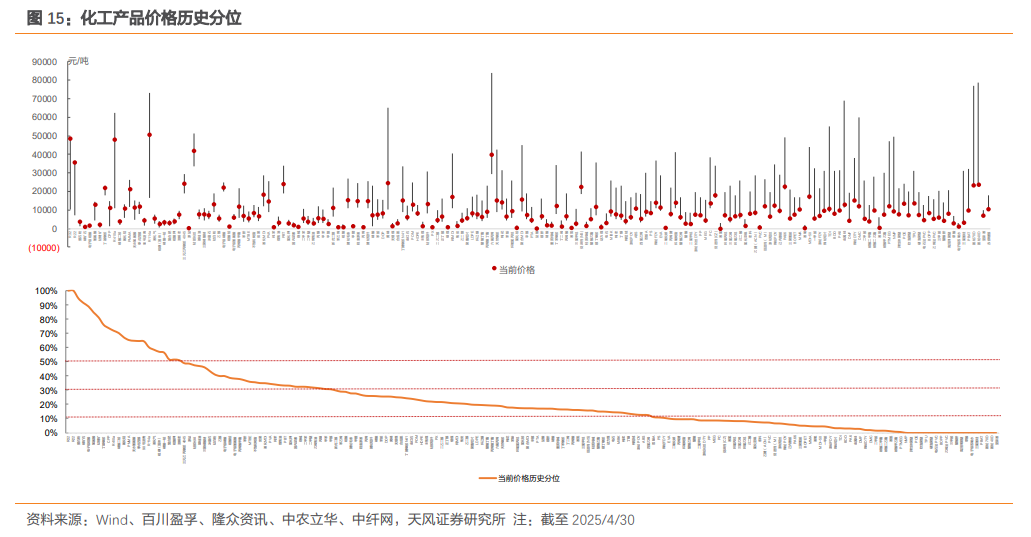

我们统计了187种化工品的价格及历史分位,截至2025/4/30,化工品价格位于历史分位在30%以下的共有133种,占比71.1%;位于历史分位30-50%的共有30种,占比16.0%,位于历史分位50%以上的共有24种,占比12.8%。

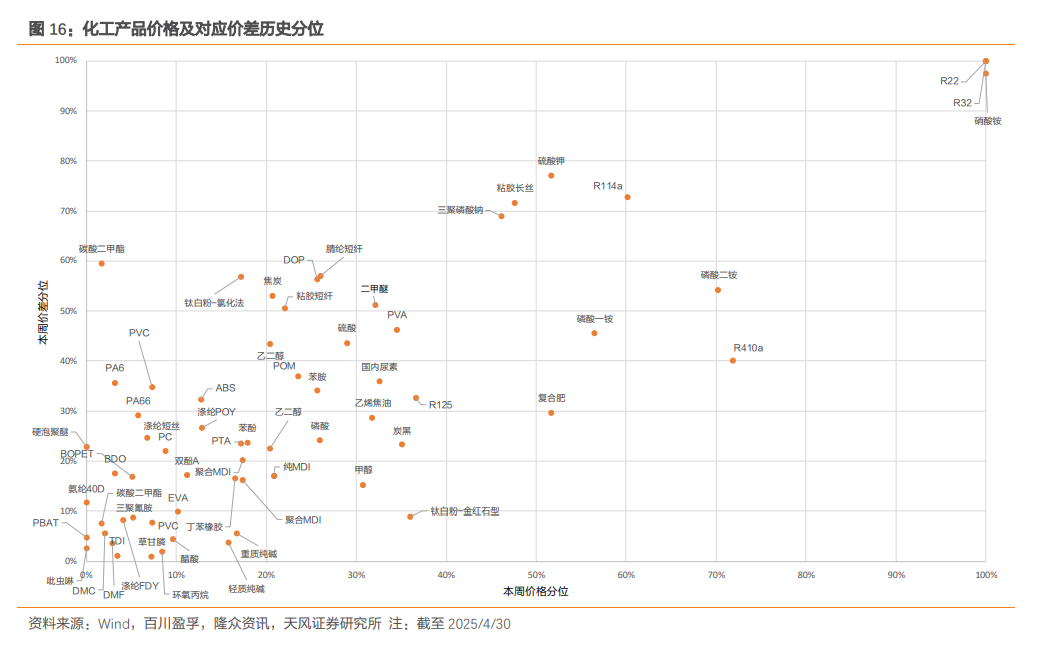

从散点图上看,截至25/4/30,多数化工品价格价差的历史分位数仍集中在50%以下,而个别化工品价格价差分位历史高位,包括R22、R32、R114a、R410a、硝酸铵、磷肥等。

2. 2025年第一季度营收同比微增,盈利能力环比修复

2.1. 营业收入同比微增,净利润同、环比增加

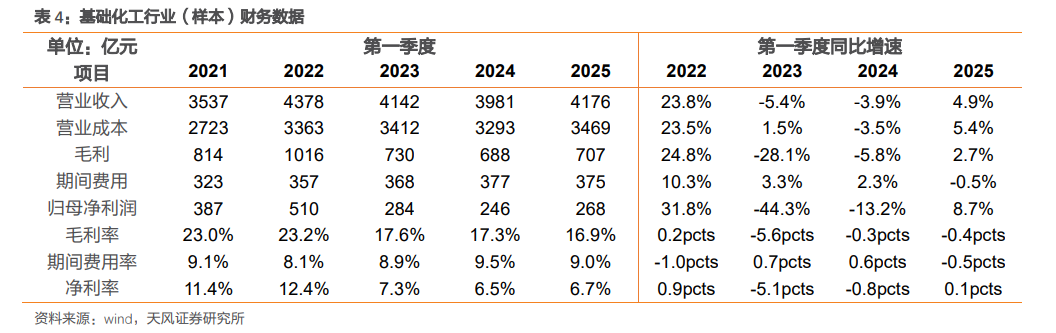

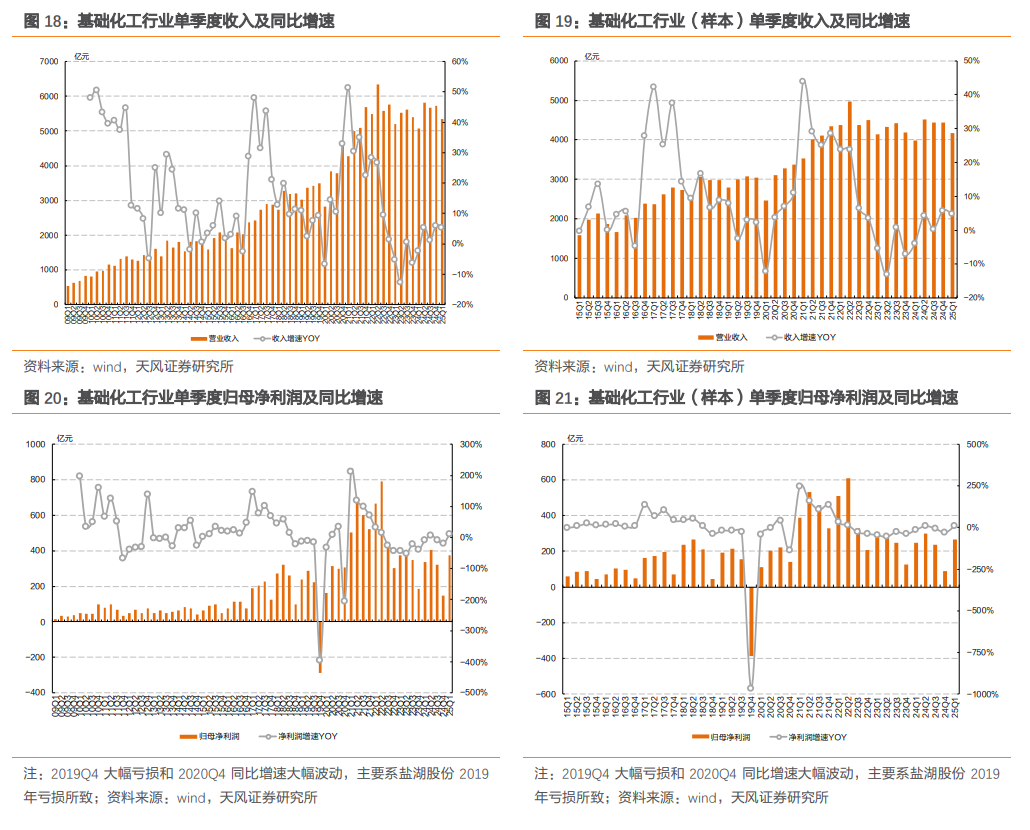

2025年第一季度基础化工行业全体上市公司共实现营业收入5345亿元,同比增长5.4%、环比24Q4减少6.5%;实现营业利润459亿元,同比增长8.3%、环比增长99.9%;实现归属母公司所有者净利润为374亿元,同比增长10.6%、环比增长150.9%;实现净利率7.2%,同比提升0.3pcts、环比提升4.7pcts,期间费用率为9.4%,同比下降0.4pcts、环比下降1.4pcts。

2025年第一季度基础化工行业样本上市公司共实现营业收入4176亿元,同比增长4.9%、环比24Q4减少5.8%;实现营业利润311亿元,同比增长7.5%、环比增长108%;实现归属母公司所有者净利润为268亿元,同比增长8.7%、环比增长203.7%;实现净利率6.7%,同比提升0.1pcts、环比提升4.7pcts,期间费用率为9.0%,同比下降0.5pcts、环比下降1.5pcts。

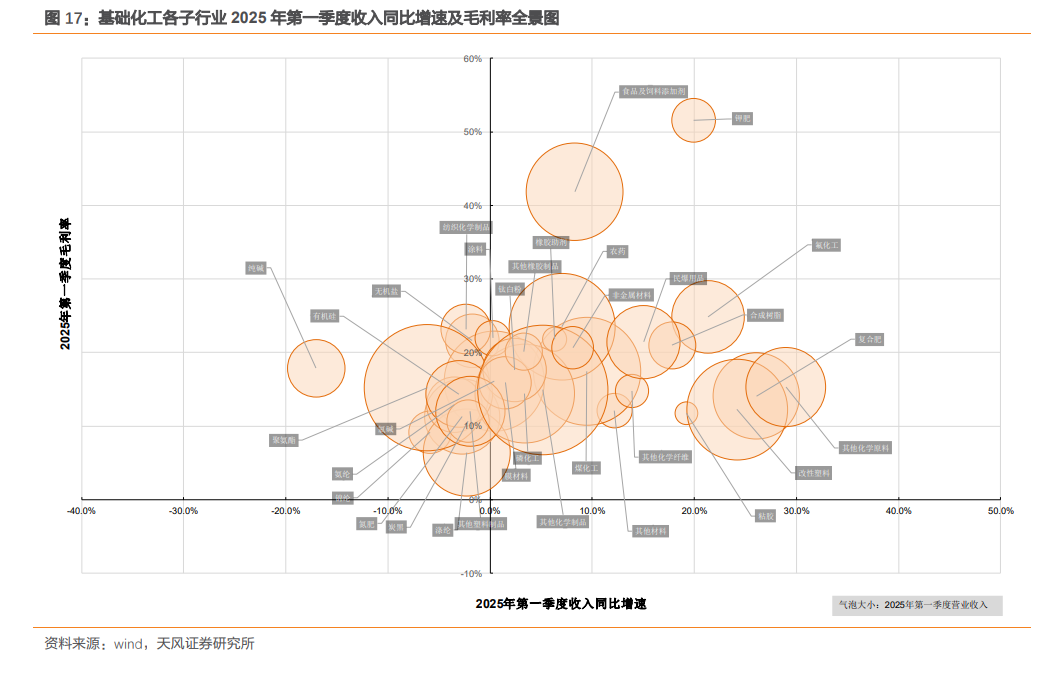

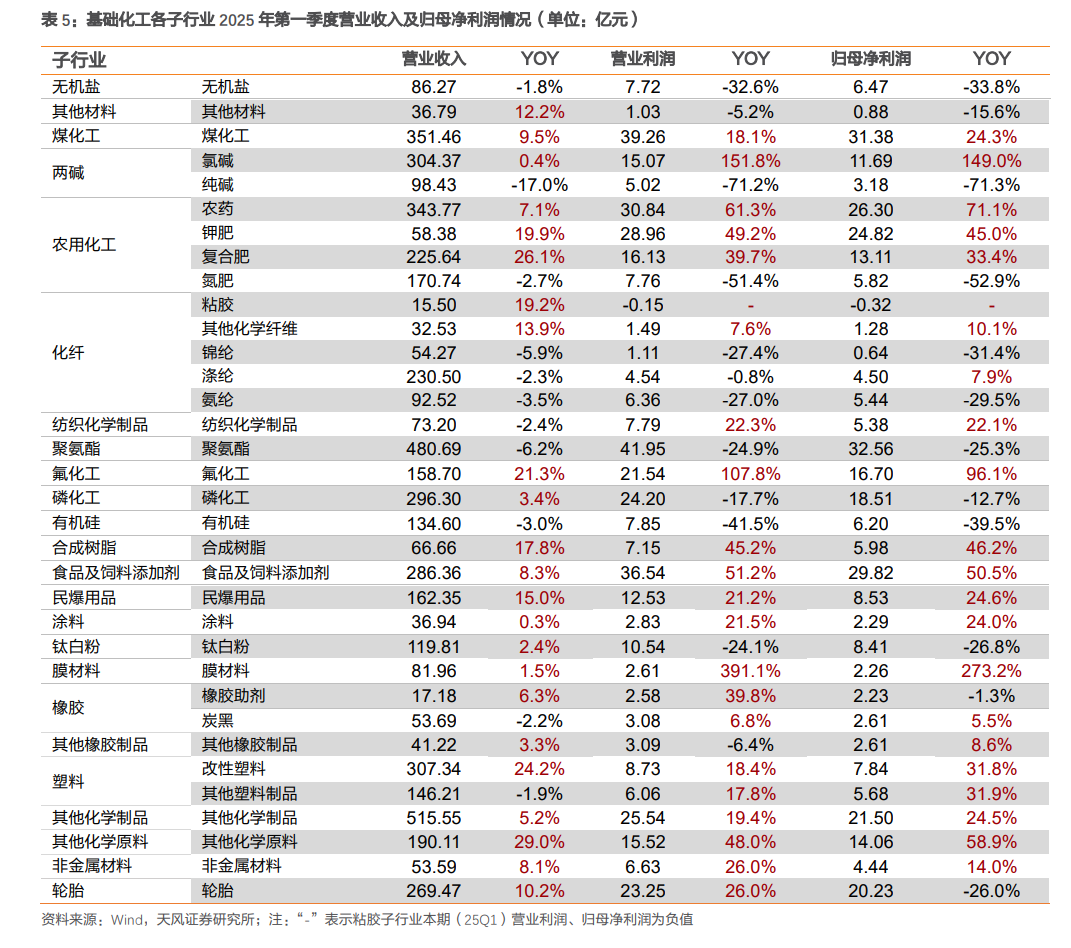

2025年第一季度23个子行业营业收入同比增长,其中涨幅居前的子行业为其他化学原料、复合肥、改性塑料和氟化工,同比增速均在20%以上;而纯碱、聚氨酯、锦纶和氨纶等子行业收入同比下滑较多。 2025年第一季度21个子行业归母净利润同比增长,其中涨幅居前的子行业为膜材料、氯碱,同比增速超过100%;氟化工、农药、其他化学原料、食品及饲料添加剂同比增速超过50%;而纯碱、氮肥、有机硅、无机盐以及锦纶子行业同比增速下滑超过30%。

环比上,从行业分布看,在33个子行业中,23Q3共有23个子行业实现单季度营收环比增加,其中增幅较大的行业集中在锦纶、钛白粉、改性塑料、煤化工以及橡胶助剂等子行业,营收增速分别环比 21.2%/ 18.26%/ 17.12%/ 15.13%/ 14.88%。盈利能力方面,23Q3共有18个子行业毛利率环比提升,其中提升幅度较大的行业集中在非金属材料、炭黑、煤化工、纯碱以及氯碱等子行业,毛利率分别环比 8.55/ 5.33/ 5.20/ 4.92/ 4.46pcts。

从上市公司分布数量的情况看,共有26个子行业,其所包含的上市公司中有超过50%的公司实现23Q3单季度营收环比增长,其中其他材料、锦纶、氨纶、钛白粉、橡胶助剂以及炭黑等子行业中所有统计的上市公司都实现了单季度营收环比增长。共有15个子行业,其所包含的上市公司中有超过50%的公司实现单季度毛利率环比提升,其中其他材料、纯碱行业中所有统计的上市公司均实现了单季度毛利率环比提升,其次是非金属材料、炭黑、磷化工、煤化工以及氮肥等子行业。

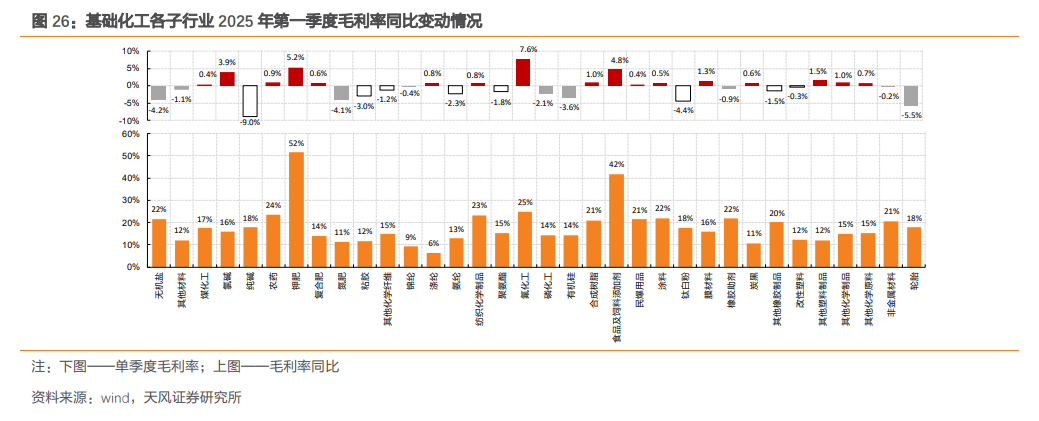

2025年第一季度基础化工行业全部上市公司实现毛利率为13.0%,同比下降0.2cts,环比提升1.0pcts;样本上市公司实现毛利率为16.9%,同比下降0.4pcts,环比提升0.6pcts。

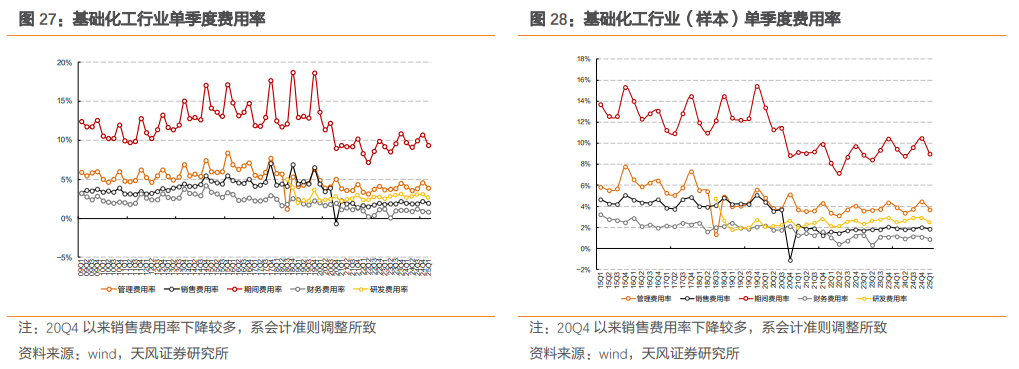

分子行业看,34个子行业中有17个子行业毛利率同比提升,其中氟化工、钾肥,同比提升超过5.0pcts;17个子行业毛利率同比下滑,其中毛利率同比下降幅度较大的行业主要为纯碱、轮胎、钛白粉、无机盐和氮肥,降幅均超过4.0pcts。

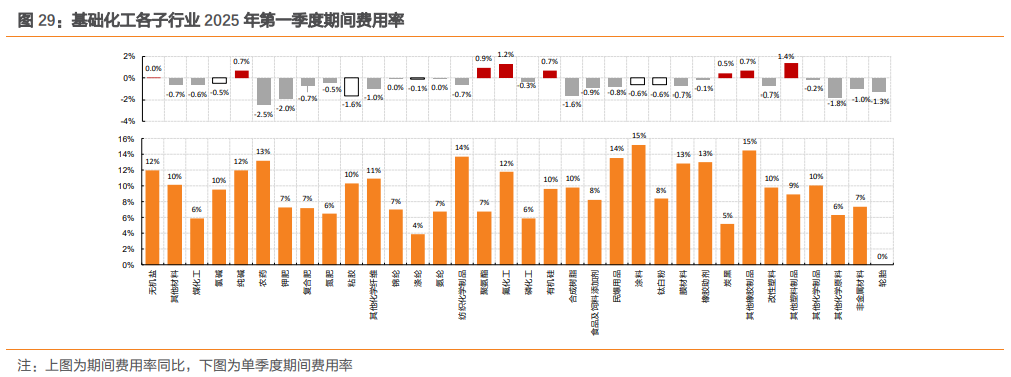

2025年第一季度基础化工行业期间费用率为9.4%,同比下降0.4pcts,环比下降1.4pcts;其中销售/管理/研发/财务费用率分别同比持平/-0.1pcts/持平/-0.2pcts,分别环比-0.2/-0.6/-0.5/-0.1pcts。2025年第一季度基础化工行业(样本)期间费用率为9.0%,同比下降0.5pcts,环比下降1.5cts;其中销售/管理/研发/财务费用率分别同比持平/-0.2pcts/持平/-0.3pcts,分别环比-0.1/-0.7/-0.4/-0.2pcts。

从子行业角度看,34个子行业中8个行业25年一季度费用率同比提升,26个同比下降,其中下降幅度较大的有农药、钾肥、其他化学原料、粘胶、合成树脂,同比下降幅度均超过1.5pcts。

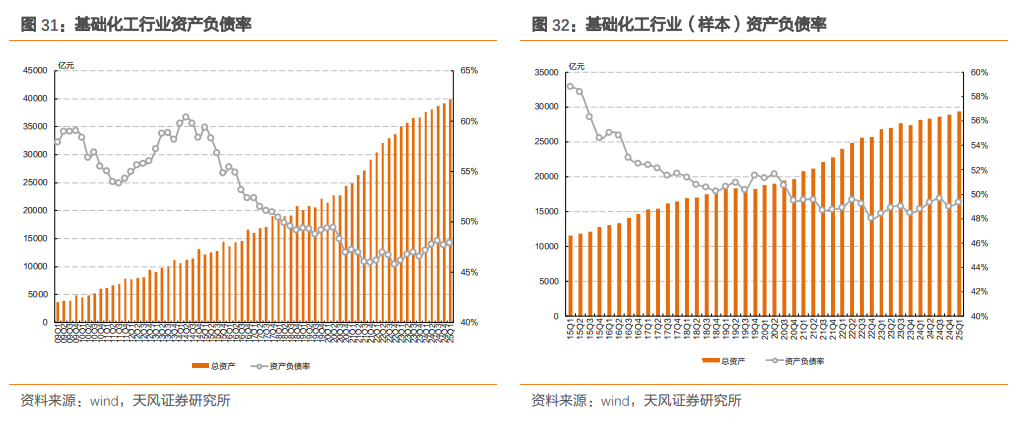

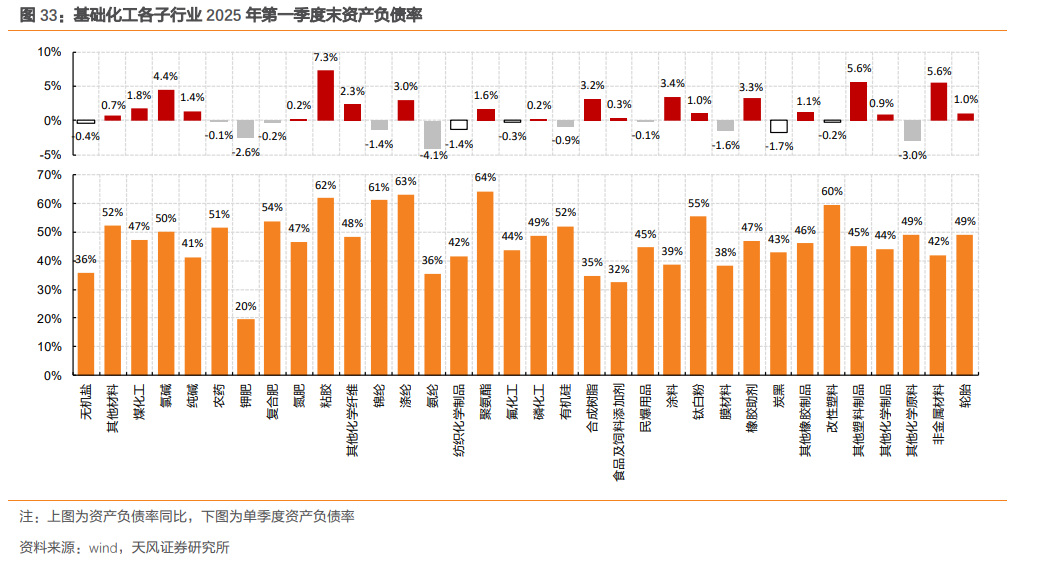

资产负债率环比提升

截至2025年一季度末基础化工上市公司及样本上市公司资产负债率分别为47.9%、49.3%,同比分别 0.8、 0.5pcts,环比分别 0.2、 0.3pcts。分子行业看,粘胶、非金属材料、其他塑料制品等行业同比增加较多,增幅均超过5.0pcts;而氨纶、其他化学原料、钾肥等行业同比下降较多,降幅超过2.0pcts。

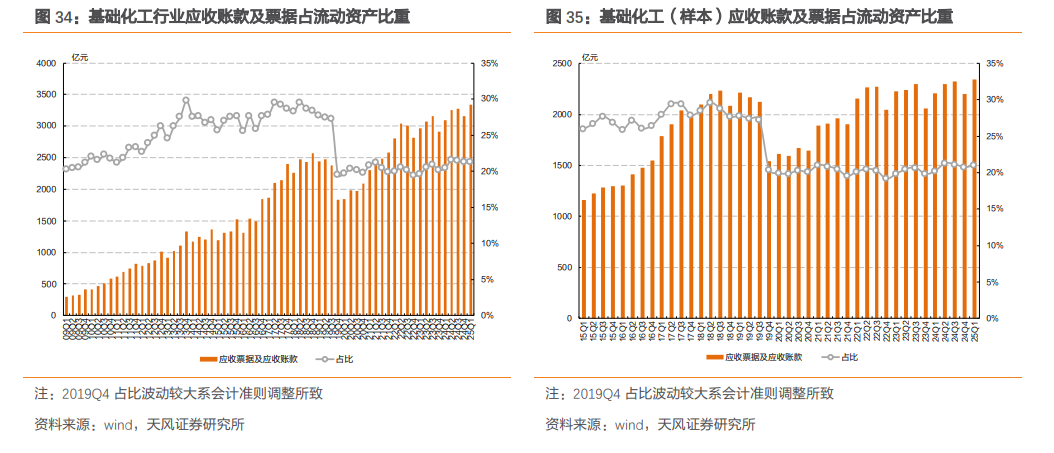

应收及存货占比同比变动不大,半数子行业经营性现金流同比增加 2025年第一季度末基础化工行业全体/样本上市公司应收账款及应收票据占流动资产比重为21.2%/21.0%,分别环比持平/ 0.3pcts。就历史一季度末应收账款及应收票据占流动资产比重来看,当前应收账款及应收票据占流动资产比重处于近三年中枢水平。

基础化工行业在建工程增速自22Q4见顶持续回落。行业在建工程同比增速自2015年第三季度进入负增长阶段,共连续11个季度,至2018Q2转正,后在2018Q4达到阶段高点的27%,之后逐渐回落至2021Q2的9%。从2021Q3开始,基础化工行业在建工程同比增速持续提升,2022Q4在建工程同比增速达到自2012Q3以来的最高点,化工行业进入新一轮资本开支密集期。自23Q1开始,在建工程同比增速震荡下行,由22Q4峰值的48%回落至24Q4的 9.6%,25Q1则自18年以来首次落入负数区间(全体上市公司)。

具体地,25年一季度基础化工行业全体/样本上市公司在建工程同比增速为-5.8%/-7.5%,同比-17.1/-8.4pcts,环比-15.4/-11.3pcts。2025年第一季度基础化工行业全体/样本上市公司在建工程投资占总资产比例分别为9.5%/8.4%,同比-1.2/-1.1pcts,环比-0.9/-0.5pcts。

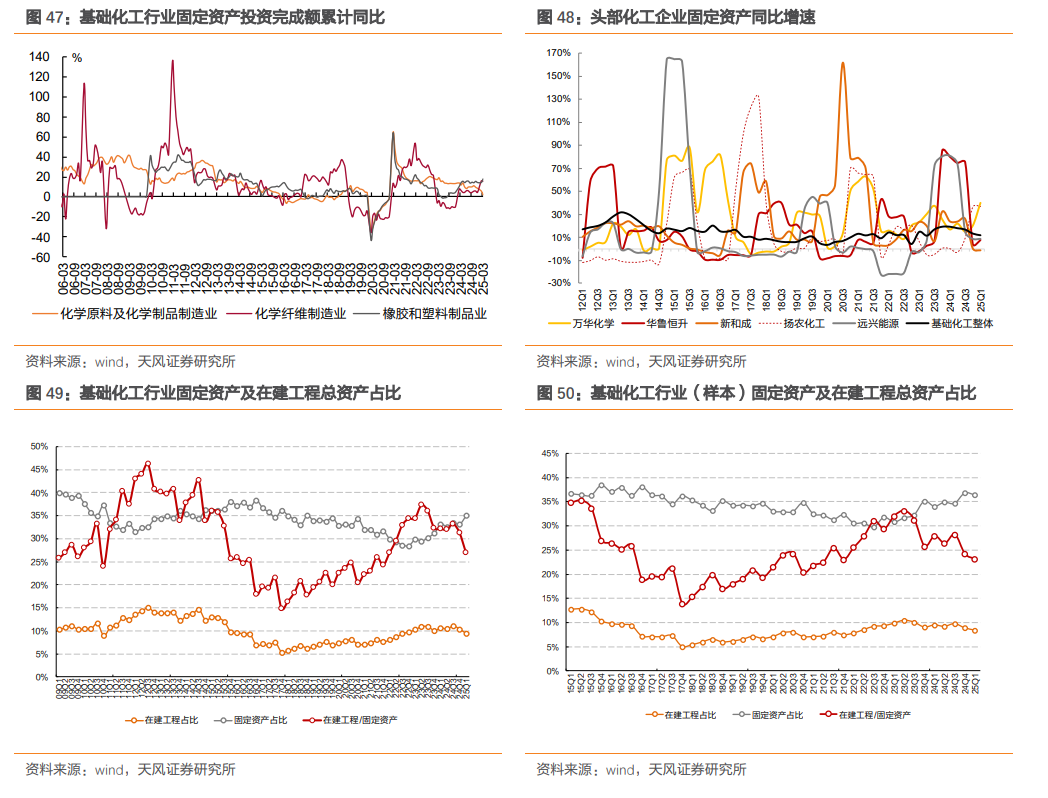

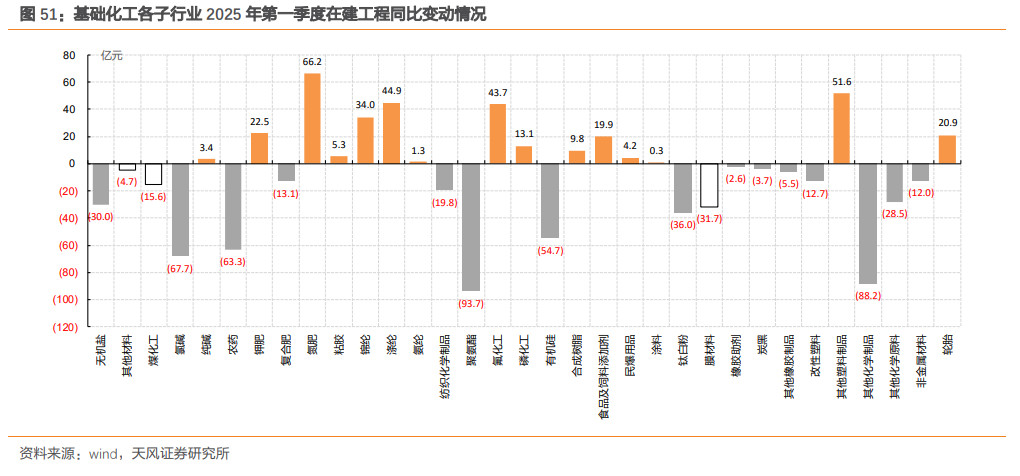

分行业看,截至25Q1,34个子行业中有18个行业在建工程额同比减少,其中聚氨酯、其他化学制品、氯碱、农药以及有机硅同比减少额较多,分别为94/88/68/63/55亿元;在建工程同比增加较多的子行业集中在氮肥、其他塑料制品、涤纶和氟化工,在建工程同比增加额分别为66/52/45/44亿元。环比上看,25Q1在建工程减少较多的子行业为煤化工、聚氨酯、氯碱和涤纶,环比减少额为163/154/46/36亿元;在建工程环比增加额较多的子行业有轮胎、其他塑料制品、磷化工,环比增加额为18/16/15亿元。

基础化工行业固定资产增速在23Q4出现拐点,25Q1固定资产规模同比增加。2025年一季度期末,基础化工行业全体/样本上市公司固定资产总额分别为13979/10713亿元,同比分别增长11.9%/11.7%,增速较24Q4分别-1.5/ 1.0pcts。

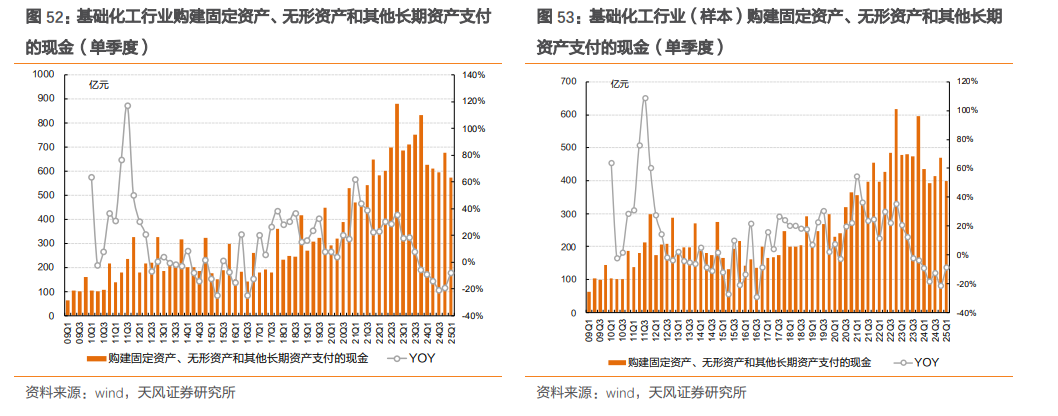

从资本开支现金流(Capex)的角度,基础化工行业购建固定资产、无形资产和其他长期资产支付的现金在22Q4达到阶段性历史高点,随后的三个季度中小幅回落,后在23Q4达到历史次高水平。25Q1基础化工行业全体/样本上市公司Capex总额分别为575/398亿元,同比减少8%/9%,整体回落到21Q3的水平。

周期:相对底部或已至,寻找供需边际变化行业

• 需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集团)、磷矿及磷肥(云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成 )、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。

• 供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、易普力、雪峰科技、江南化工)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。

• 供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长:内循环重视突破堵点,外循环重视全球化

• 近年来全球化逆流、贸易保护主义、地缘政治冲突加剧,与之相伴的是全球产业投资和贸易格局的重构。从“成本效率” 优先的全球化配置转变为“稳定安全”导向的区域性合作模式。产业链格局变化一方面是对之前融入全球供应链体系的传统路径依赖的挑战;另一方面也形成了对外优势产业链出海转移,对内供链补齐、发展新质力,从而进一步增强长期竞争力的外部条件。因此我们从“内循环:发展新质生产力,材料端突破堵点”和“外循环:逆全球化背景下,中国企业出海实现突破”两个方向寻找投资机会。

• 重点推荐:莱特光电、瑞联新材、万润股份(OLED材料);凯立新材(催化材料,与金属和新材料团队联合覆盖);华恒生物(合成生物学)

• 建议关注:奥来德(OLED材料);中触媒(催化材料);蓝晓科技(吸附树脂);华特气体、金宏气体、广钢气体(电子大宗气);梅花生物、星湖科技、阜丰集团(合成生物学);赛轮轮胎、玲珑轮胎、森麒麟(轮胎)。

产能大幅扩张风险:若行业内产能大幅增长,或致产能过剩,进而影响产品价格、盈利水平。

安全生产与环保风险:若未来安全生产与环保政策趋严,或导致企业生产成本上升。

化工品需求不及预期:22 年以来在高油气价格、高通胀及美联储大幅加息等影响下,化工品终端需求承压,若未来全球化工品的需求改善较少,化工品价格和行业企业的盈利水平均将受到影响。

VIP复盘网

VIP复盘网