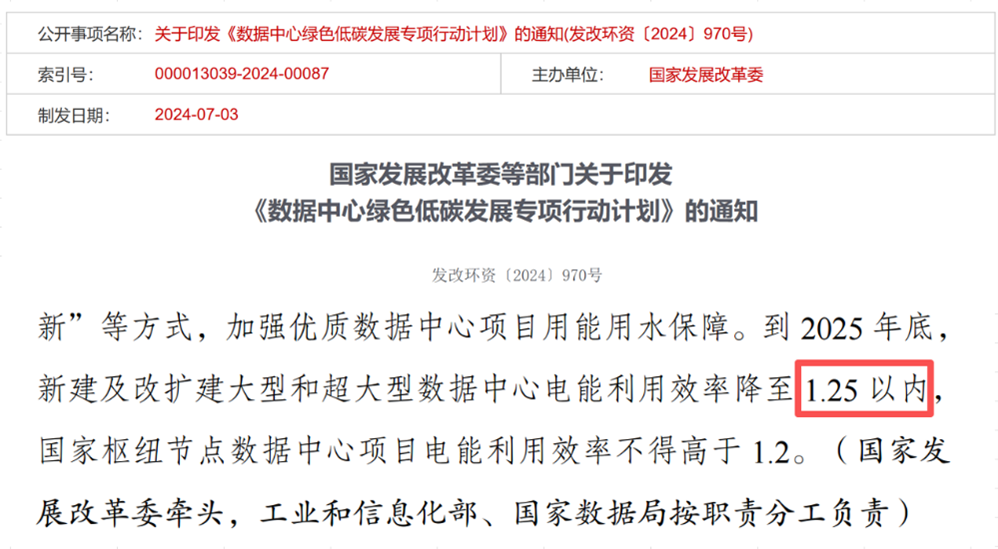

随着#AI算力 狂飙,#数据中心 已经热到冒烟儿。风冷散热濒临失灵,#液冷 便从备胎一跃成为新基建的刚需。政策要求新建大型数据中心PUE(电源使用效率,越接近1越好)压到1.25以下,英伟达GB200单机功耗飙破30kW,液冷不再是要不要用,而是如何更快落地。在这场散热军备竞赛中,#飞龙股份(002536)和#英维克(002837)被市场一同推上C位,但细看财报和业务,两家根本不在一条细分赛道上。

来源:国家发改委官网

2025年前三季度,飞龙股份营收32.37亿元,微降7.38%,但扣非净利润逆势增长16.66%至3.04亿元;英维克营收40.26亿元,同比增长40.19%,扣非净利润3.84亿元。一个稳扎稳打守利润,一个高速冲刺抢份额,背后是完全不同的打法。

01

飞龙的液冷故事,是从汽车水泵里长出来的。70年的造泵经验,让其把流体控制、密封性、耐久性拿捏得死死的。当AI服务器需要7×24小时不停歇的液冷循环泵时,飞龙并未从零开始,而是直接将车规级电子泵技术迁移应用,而得益于车用泵早就在高温高压下跑过百万公里,可靠性拉满。

正因如此,飞龙在切入IDC(互联网数据中心)场景时天然具备信任基础。2025年4月,公司专门成立芜湖液冷子公司,主攻IDC和人形机器人市场。目前产品已向英维克、联想、曙光数创等40多家客户打样或小批量供货。但飞龙目前液冷业务只占总营收的1.90%,说明它还在用汽车主业的利润养未来。由于高端液冷泵长期受制于海外厂商,国产替代空间巨大,飞龙若能上车头部客户,几十亿市场不是梦。只是IDC客户验证极严,单个泵测试动辄半年起步,放量注定是慢功夫。

来源:飞龙股份2025年半年报

相比之下,英维克走的是另一条路:不做零件,只交整套方案。从通信机柜温控起家,如今能提供从芯片冷板到整栋数据中心的全栈液冷服务,其Coolinside系统号称效率是风冷五倍,PUE轻松压到1.1以下。这种端到端能力,让它在项目竞标中占据先机。

2025年上半年,算力设备及机房液冷业务已实现批量交付,客户覆盖腾讯(HK 0700)、阿里(HK 9988)、字节、三大运营商和万国数据等头部玩家。更关键的是,它是国内唯一进入英伟达GB200供应链推荐名单的液冷厂商,靠的是1300多项专利打底,尤其在快接防漏、工质兼容、智能调控这些细节上形成闭环。

不仅如此,公司还积极参与行业标准制定,推动接口统一。而谁主导了标准制定,谁就掌握了生态入口,这才是真正的隐形护城河。

来源:英维克2025年半年报

有意思的是,两家公司其实是上下游搭档,英维克正是飞龙的下游客户。国产部件配国产系统,正在形成闭环,这恰恰是中国液冷对抗海外巨头的最大底气。

02

要说两家公司赚钱能力的差异,本质上源于业务结构的不同。

飞龙股份前三季度毛利率25.77%,净利率8.62%,双双创近五年新高。公司利润几乎全来自汽车热管理主业,电子水泵、涡壳等产品技术门槛高、认证周期长,客户不敢轻易换供应商,议价权牢牢在手。正因为有这块压舱石,即便液冷业务尚处投入期,整体利润也未被拖累。

目前期间费用率(含研发)稳在15%以内,说明公司在拓展新业务时极为克制,没有盲目扩编销售或管理团队。更聪明的是,它的研发走平台化路线,比如800V车用电子泵,改改参数就能用在服务器上,显著降低了试错成本。这种制造龙头的复用能力,新玩家根本学不来。

来源:同花顺iFinD-

反观英维克,它在高增长中必须精打细算。前三季度营收同比增长40%,但扣非净利润只增15%,毛利率27.32%略低于往年。压力主要来自两方面:一是会计新规将质保费用计入成本,直接拉低毛利;二是大客户议价能力强,项目制模式下价格战激烈。但公司硬是守住了9.54%的净利率,相当不容易。

其期间费用率15.52%,与飞龙几乎持平。说明两家都没陷入恶性营销,而是靠效率取胜。更值得肯定的是,公司在高增长的同时并未放松研发,仍在持续投入下一代液冷技术,尤其在浸没式等前沿方向积极布局。毕竟AI硬件迭代太快,今天领先,明天就可能掉队。

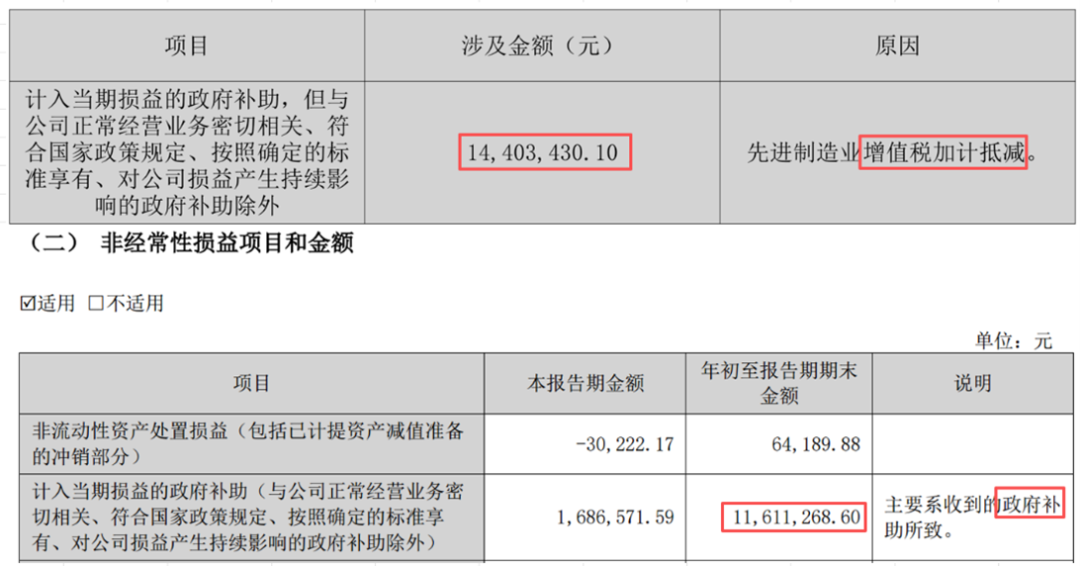

值得一提的是,两家也都吃到了政策红利。飞龙拿到1440万元增值税加计抵减,英维克收到1161万元政府补助,都是国家点名支持的高端制造和绿色节能标杆。

来源:2025年三季度报-

03

如果说利润表反映当下,资产负债表则揭示未来。

飞龙是典型的重资产制造派。公司正把部分产能搬到泰国,新工厂已投产,芜湖液冷产线也在推进中。这种重资产打法,短期看折旧高、投入大,但换来的是核心技术自主可控。尤其在液冷泵这种高可靠性要求的环节,自建产线比外包更能保证产品一致性。更重要的是,汽车主业回款稳、利润厚,让它在拓展IDC和人形机器人市场时,不用急着变现,可以耐心打样、从容验证。

英维克则玩的是高周转模式。营收涨得快,但应收账款也跟着涨,经营现金流没同步跟上,说明项目制模式下垫资压力不小。财报明确提到,账面资金中有8699万元是承兑和保函保证金,实际可动用现金较为有限。再加上早年收购留下的商誉还在报表上,若非核心业务表现不佳,还有减值风险。不过公司也在积极优化,比如提升模块化预制比例,推动CDU(冷液分配单元:液冷系统的调度中心)、快接头等产品标准化,试图缩短交付周期、减轻资金占用。

来源:英维克2025年半年报

但两家也有共同软肋,都高度依赖大客户。飞龙的订单集中在比亚迪、理想等车企,英维克则要看云厂商和运营商的脸色。一旦这些巨头预算收紧,业绩都会承压。正因如此,双方都在加速寻找第二曲线。飞龙押注人形机器人液冷,单台机器要装两三个微型泵;英维克发力储能温控,2024年户外机柜温控收入超17亿元。新场景既能分散风险,也可能引爆下一个增长点。

长远来看,液冷行业终将从定制走向标准化。届时,谁能同时掌握核心部件和系统集成能力,谁就更可能主导市场。而飞龙与英维克的协同,或许正是中国方案破局的关键。

说到底,飞龙和英维克不是对手,而是中国液冷崛起的双引擎。一个在微观死磕精度,一个在宏观打磨效率。当全球AI基建加速洗牌,真正决定胜负的,从来不是谁的故事更动听,而是谁的技术底座更扎实。

VIP复盘网

VIP复盘网