1、大厂AI云业务盈利能力亮眼,Capex持续高增应对未来行业需求增长

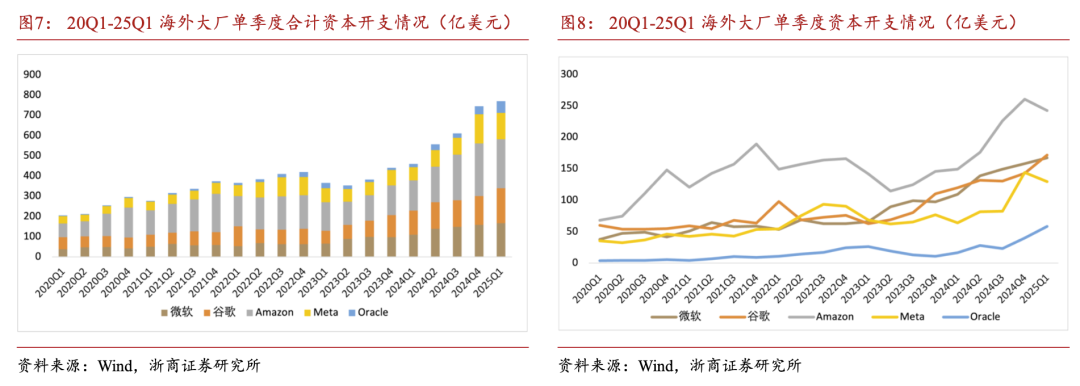

2025年Q1,亚马逊AWS、谷歌GCP以及微软智能云业务合计营收达到682.78亿美元(YoY 20.4%),AI赋能下整体云业务保持良好增长态势,同时三家厂商单季度经营性利润率分别为39.45%/17.76%/41.48%,同比分别提升1.83pct、提升8.33pct、下降1.50pct。从云基础设施投入看,微软、谷歌、亚马逊、Meta以及Oracle五家大厂2025年Q1合计Capex达到770.00亿美元,同比增长67.53%,仍然保持高速增长。

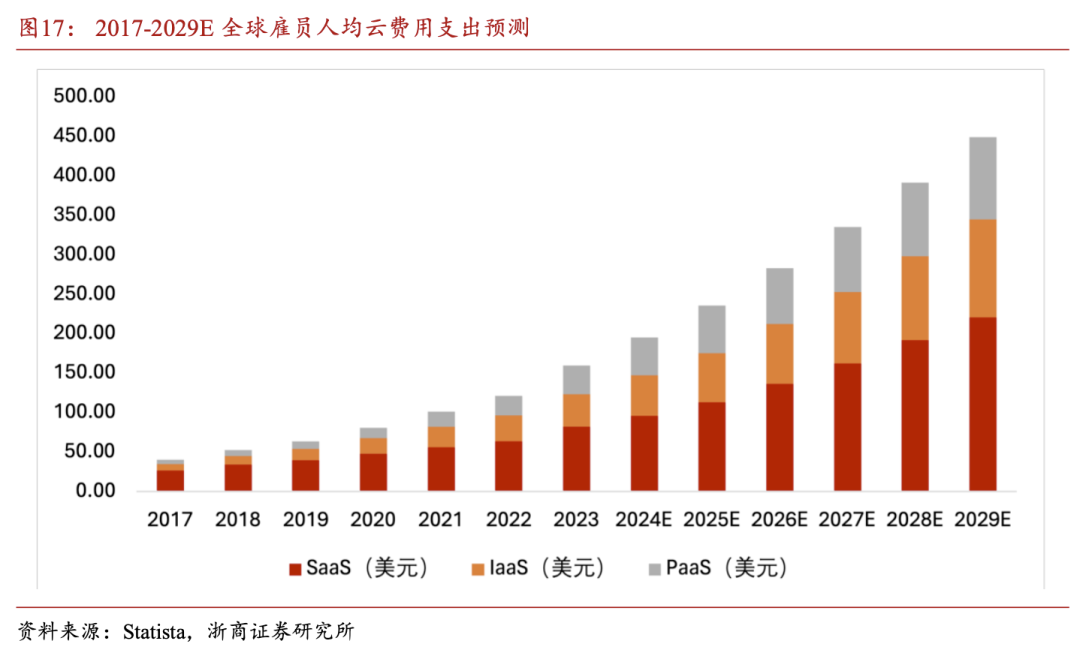

在行业需求侧,2017-2023年全球公有云市场规模CAGR约为24.10%,根据Statista预测,2023-2029年公有云市场保持19.13%复合增速的持续增长态势。并且,至2029年全球雇员人均SaaS软件年支出有望达到220.3美元,AI大模型与应用软件的深度融合有望推动Office、Adobe等办公及行业应用软件的付费提升。

2、微软:AI云营收贡献度加速提升,智能体生态有望引领生产力革命

FY25Q3,微软Azure & Other Cloud营收增速为33%,环比上一财季提升了2pct,而AI贡献占比提升至16%,环比前几个季度Azure AI业务的贡献度加速提升。从产品布局看,微软Azure AI Foundry可实现大规模设计、定制、管理和支持企业级AI应用程序和Agent,目前已有超过70,000家企业组织的开发者使用Azure AI Foundry;

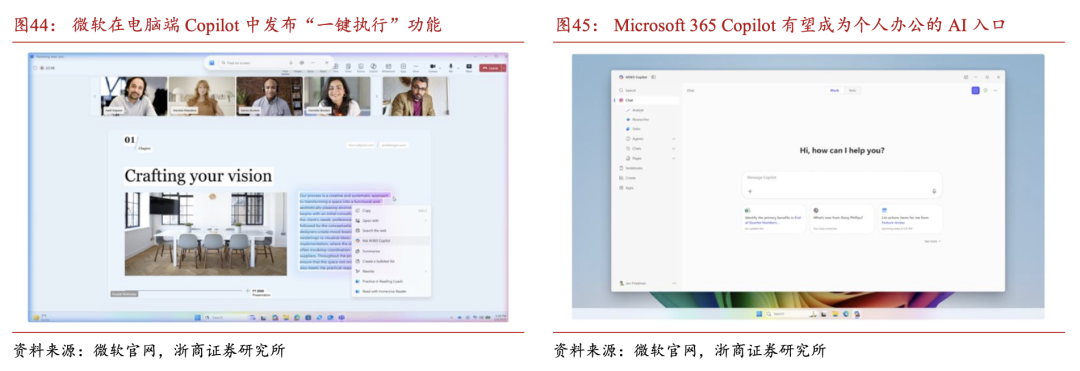

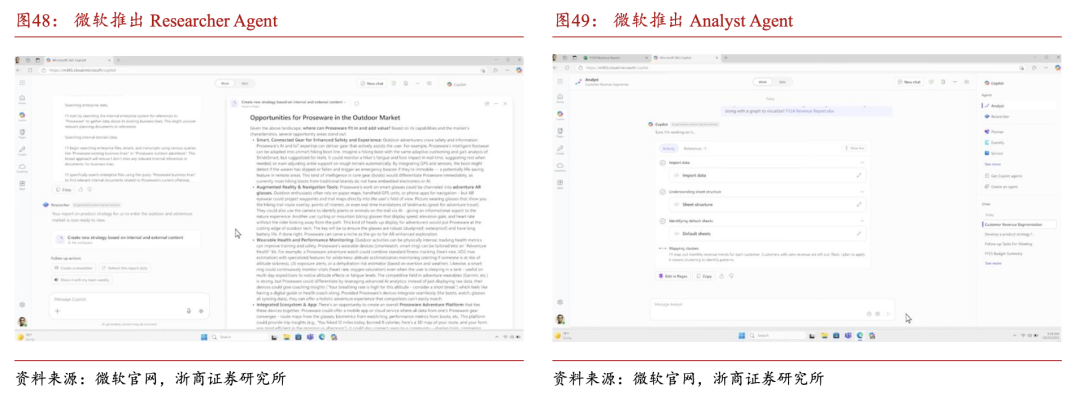

在办公应用方面,我们以FY25Q3末披露的4.30亿为席位数基准,并针对个人以8770万订阅用户数为基准,则1%的Office Copilot渗透率可对企业用户业务创造15.48亿美元年收入增量,对个人用户业务创造2.10亿美元年收入增量。在Copilot基础上,微软已推出Researcher和Analyst两款AI Agent,可以安全合规访问用户工作数据(电子邮件、会议记录、文件等)以及网络数据,分析海量信息并按需提供高技能的专业知识。

3、谷歌:Gemini大模型升级成为行业顶流,Agent生态加速构建

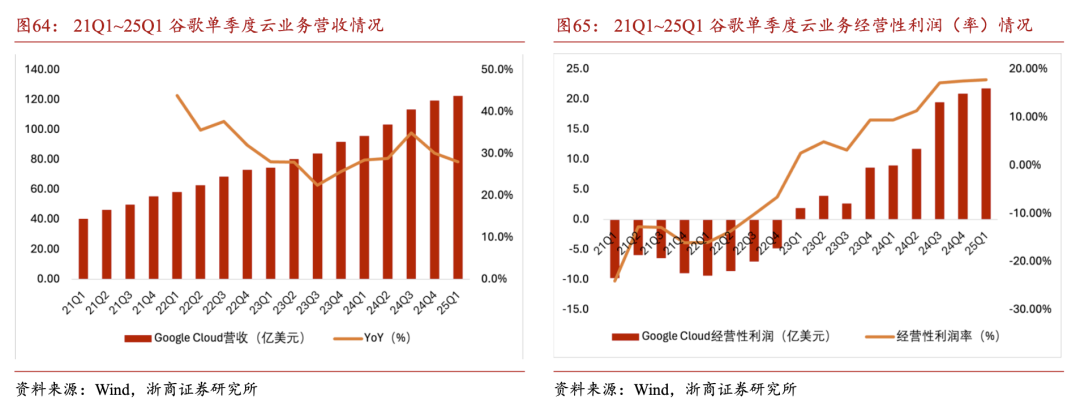

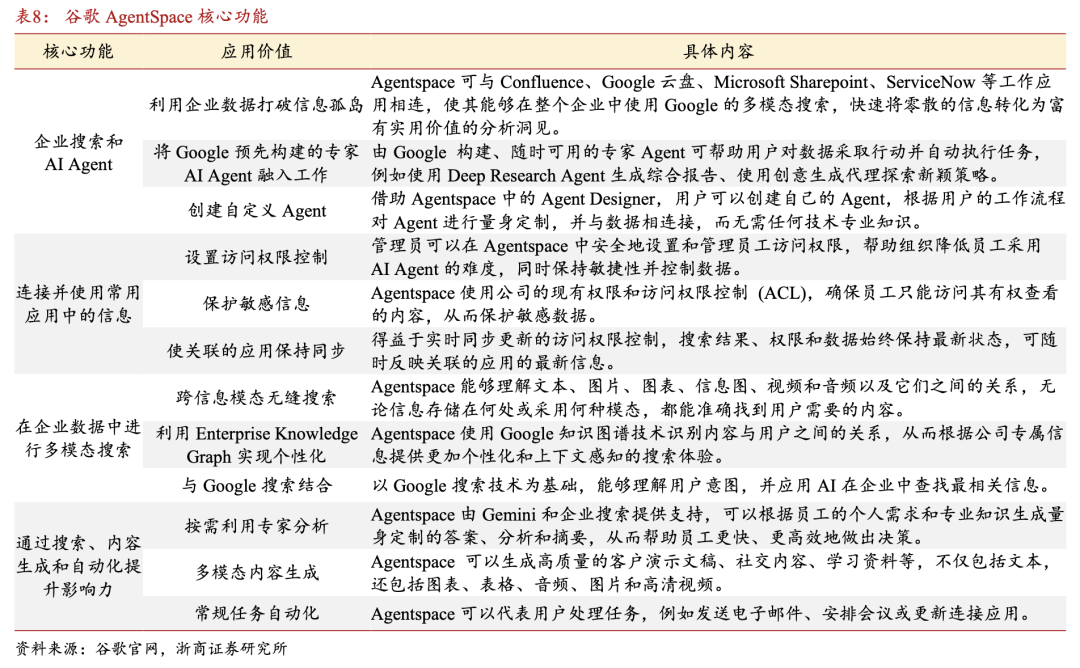

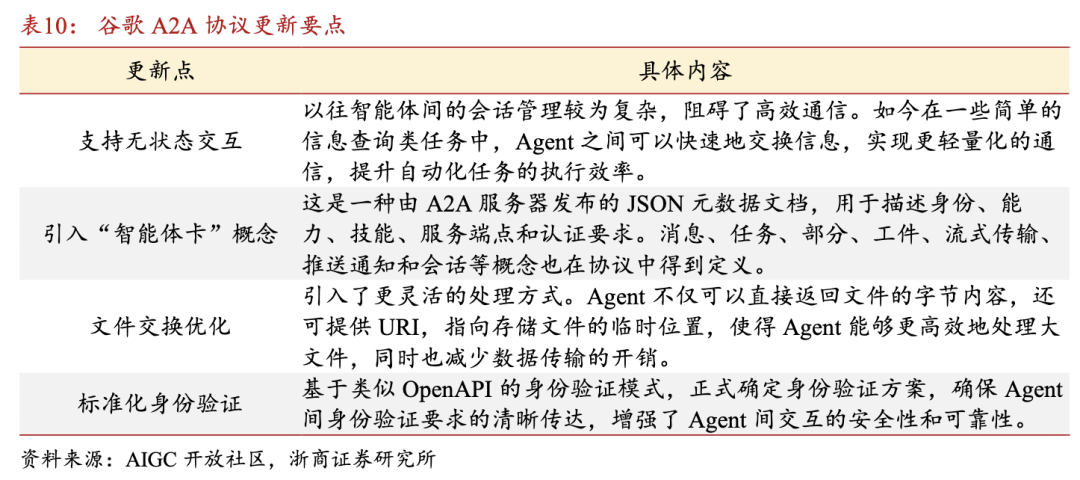

2025Q1,谷歌云业务单季度营收达到122.6亿美元(YoY 28.1%),单季度经营性利润为21.77亿美元(上年同期为9.00亿美元),经营性利润率为17.76%(YoY 8.36pct)。谷歌积极布局AgentSpace,旨在为企业用户打造搜索和AI Agent中心。而在近期的谷歌“I/O 2025”大会上,谷歌发布了A2A协议v0.2版本,更新后的A2A协议支持状态交互,可提升自动化任务的执行效率,并且引入“智能体卡”概念,未来A2A协议有望打破数据孤岛,对Agent的能力、跨平台、执行效率产生质的改变。

在大模型能力方面,近期谷歌DeepMind发布了Gemini 2.5 Pro的更新版本Gemini 2.5 Pro(I/O edition),其编程能力大幅提升,在WebDev Arena 排行榜上以显著优势超过了之间的头名Claude 3.7 Sonnet (20250219)。用户只需使用一个提示词即可构建Web应用、游戏和模拟程序等。同时,在近期的I/O 2025大会上,谷歌发布最新图像生成模型Imagen 4、视频生成模型Veo 2新增视频参考、相机控制、对象添加与删除等功能,并且谷歌在研项目聚焦3D视频通话、视频通话搜索,旨在为Agent引入多任务处理能力。

Agent应用:科大讯飞、焦点科技、光云科技、税友股份、鼎捷数智、汇通达网络、彩讯股份、迈富时、泛微网络;

1、大模型技术进度不及预期的风险;2、下游需求不足影响商业化进度的风险;3、前期投入对业绩短期扰动的风险;4、翻译偏差的风险;1、AI推动云厂商业绩亮眼,Capex投入及行业需求值得期待

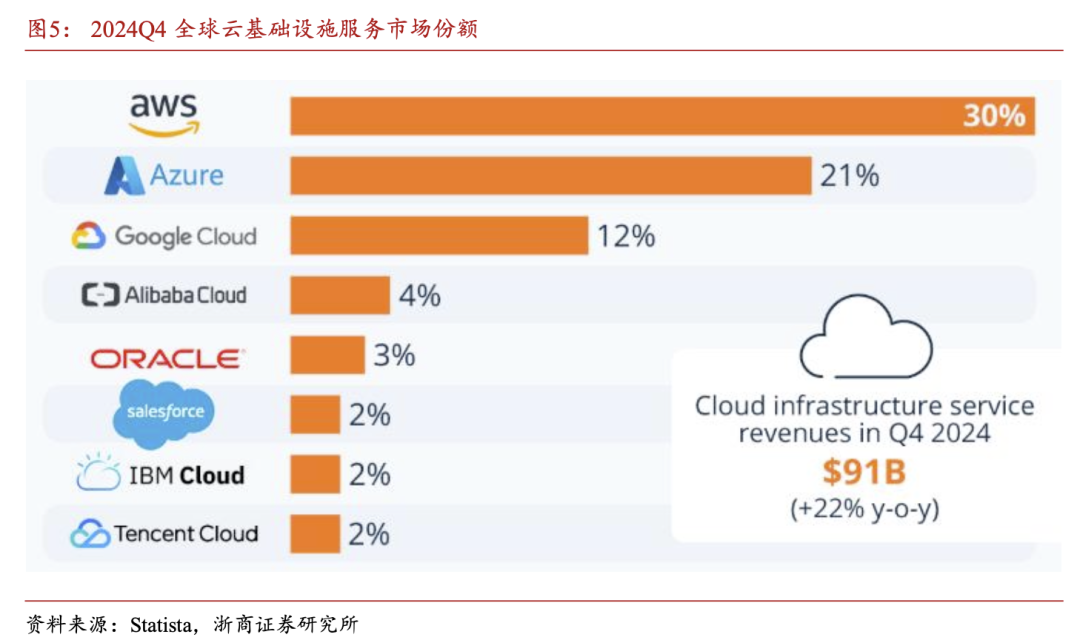

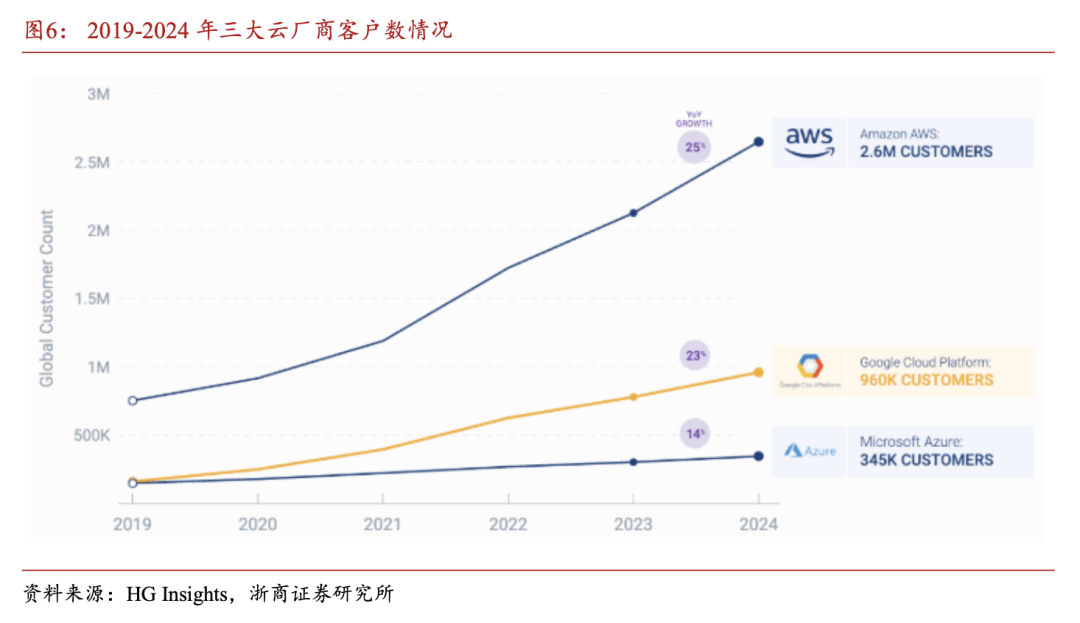

1.1 海外大厂云业务规模保持快速增长,盈利能力及客户规模持续提升

2025Q1海外三巨头云业务保持良好增长。2025年第一季度,亚马逊AWS、谷歌GCP以及微软智能云业务分别实现营收292.67/122.60/267.51亿美元,同比分别增长16.9% /28.4%/20.8%,三家厂商合计营收达到682.78亿美元,同比增长20.4%,AI赋能下整体云业务保持良好增长态势。AI赋能下云业务盈利能力整体保持向上势头。2025Q1,亚马逊AWS、谷歌GCP以及微软智能云业务分别实现经营性利润115.47/21.77/110.95亿美元,同比分别增长22.6%/ 141.9%/16.6%;三家厂商单季度经营性利润率分别为39.45%/17.76%/41.48%,同比分别提升1.83pct、提升8.33pct、下降1.50pct。2024Q4全球云基础设施服务支出保持快速增长,“三巨头”市场地位稳固。根据Statista数据,2024年第四季度,全球云基础设施服务支出(包含IaaS和PaaS)同比增长22%,达到910亿美元,2024年全年这一规模达到3300亿美元。从市场份额看,2024Q4 亚马逊AWS、微软Azure和谷歌GCP分别占据30%、21%和12%的市场份额,领先优势显著,而阿里、Oracle、腾讯等厂商紧随其后,占据2%~4%不等的市场份额。2024年三大厂商云服务客户数均保持良好增长。根据HG Insights数据,2024年亚马逊AWS、谷歌GCP以及微软Azure的客户数分别达到260万、96万和34.5万家,同比分别增长25%、23%和14%。对于谷歌而言,按客户规模划分,2024年谷歌云的初创企业(Startup)客户数同比增长了28.1%,SMB企业客户数同比增长8.7%,反映出更多的AI初创企业选择谷歌云服务。1.2 海外大厂资本开支力度不减,全年维持高投入指引

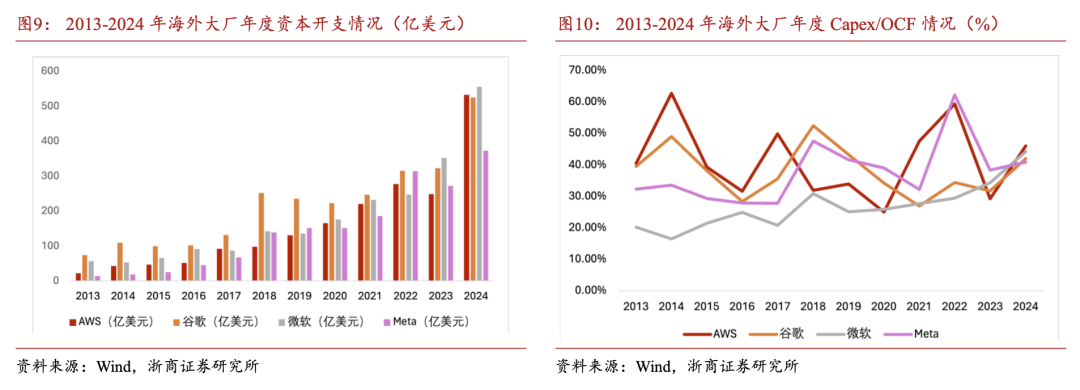

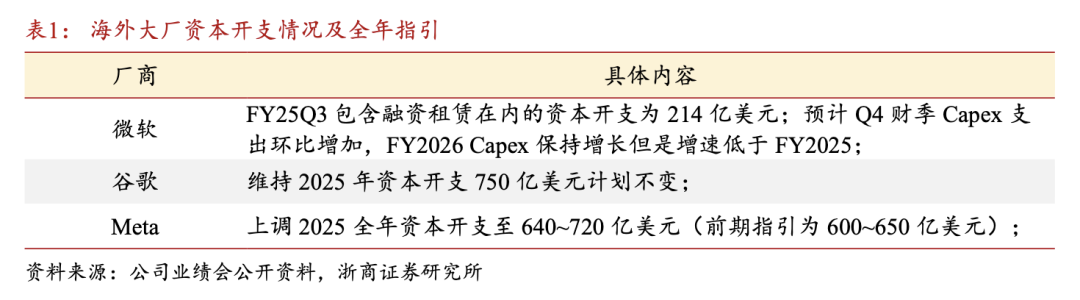

海外大厂单季度资本开支维持高增。我们统计了微软、谷歌、亚马逊、Meta以及Oracle五家大厂的单季度资本开支情况,2025年第一季度五家大厂合计资本开支达到770.00亿美元,同比增长67.53%,自2024年Q2以来大厂资本开支持续保持高速增长。分厂商看,2025年第一季度微软、谷歌、亚马逊、Meta以及Oracle五家大厂资本开支分别为167.45/171.97/242.55/129.41/58.62亿美元,同比分别增长52.9%/43.2%/ 62.5%/102.2%/250.2%,其中微软单季度资本开支同比增速自2023Q3以来保持在50%以上。从长时间线复盘看,海外大厂Capex投入额及投入力度持续提升。2013年至2024年,微软、谷歌、亚马逊AWS、Meta四家厂商自然年Capex投入从56.87/73.58/22.15/ 13.62亿美元增长至555.52/525.35/532.67/372.56亿美元,2013-2024年CAGR分别达到23.0%、19.6%、33.5%和35.1%,资本开支受云计算及AI的推动保持快速增长。从投入力度看,2024年微软、谷歌、亚马逊AWS、Meta四家厂商的Capex/OCF比值分别达到44.24%、41.93%、45.97%和40.79%,同比分别提升9.94pct/10.23pct/16.72pct/ 2.45pct,反映海外大厂在AI基础设施方面的投入力度仍在提升。大厂预计未来一段时间仍将保持Capex投入力度。根据业绩会指引,谷歌和Meta预计2025年Capex将分别达到750亿美元和640-720亿美元,其中Meta上调了指引,而微软也表示至2026财年Capex支出将继续增加。1.3 企业客户积极拥抱AI浪潮,拉动云计算行业规模持续成长

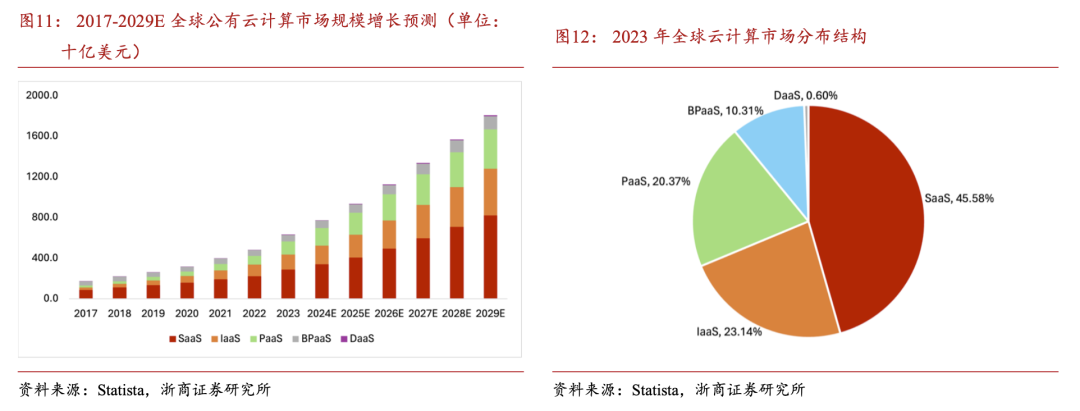

2023年全球公有云市场规模达到6318亿美元,据Statista预测至2029年市场规模有望增长至1.8万亿美元。2017-2023年全球公有云市场规模CAGR约为24.10%,根据Statista预测,2023-2029年公有云市场保持19.13%复合增速的持续增长态势。按细分行业划分,2023年SaaS、IaaS、PaaS、BPaaS(Business Process as a Service)、DaaS(Desktop as a Service)的市场规模分别为2880/1462/1287/652/38亿美元,SaaS规模占公有云总市场规模达45.58%,IaaS、PaaS占比分别为23.14%和20.37%,并预计2023-2029 年CAGR分别为19.02%/21.13%/20.14%/12.02%/17.30%,SaaS市场占比有望保持在45%左右。

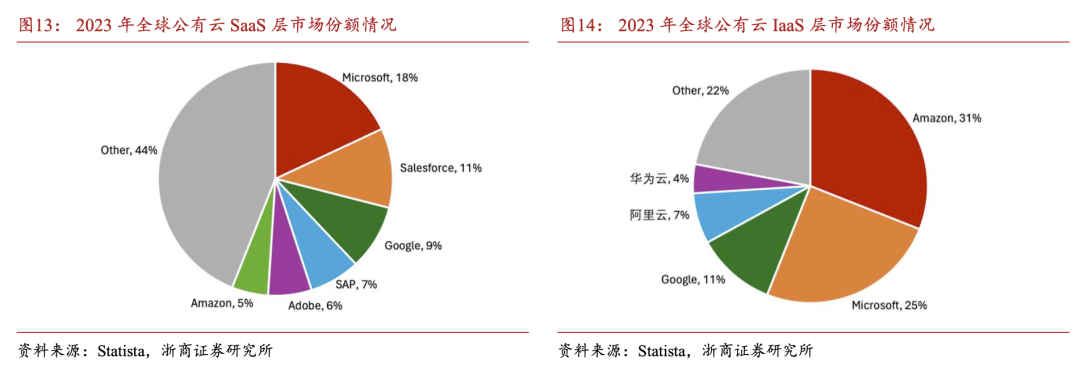

全球公有云SaaS层厂商中微软、Salesforce、Google占据市场份额前三。根据Statista数据,2023年微软、salesforce和Google厂商在公有云SaaS中占有率分别为18%、11%和9%,位列市场前三,之后分别为SAP、Adobe、Amazon等厂商。从营收规模看,微软2023年SaaS相关业务实现营收510亿美元,salesforce为310亿美元。

Amazon稳居IaaS市场龙头地位。2023年云IaaS市场中,亚马逊AWS以31%的市场份额位居龙头地位,其次是微软的25%和谷歌的11%。从营收规模看,云厂商中IaaS/PaaS营收规模前五有阿里云(市占率7%)和华为云(市占率4%)两家国产云厂商。

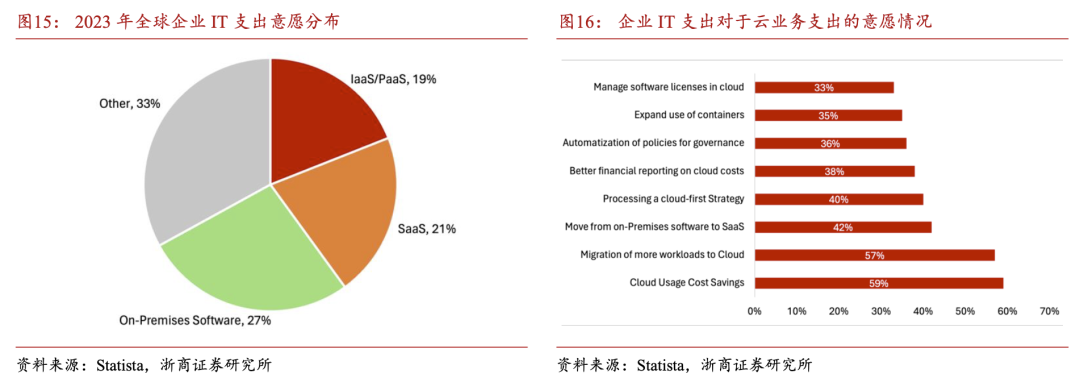

2023年全球企业IT支出的34%聚焦在云服务领域,传统许可软件(On-Premise Software)占比超四分之一。2023年全球企业IT支出中,投资于IaaS/PaaS的占比达到19%(其中约14%为云部署模式)、投资于SaaS的比例为21%(其中约19%为云部署模式,占企业软件总投入的约25%),因此全球企业IT支出约34%聚焦于云服务领域。

企业端对云业务转型高度关注,IT支出首要关注成本-效益优化和更多业务上云。根据用户调研数据,59%的受访企业关注云业务的效益优化、57%的受访企业关注将更多的工作负载由本地迁移到云端,同时42%的受访企业旨在推进软件使用从传统许可软件(On-Premise Software)向SaaS转型。

至2029年全球雇员人均SaaS软件年支出有望达到220.3美元。根据Statista数据,2023年全球雇员人均SaaS、IaaS和PaaS支出分别达到81.68、41.47和36.49美元,并预计到2029年全球雇员人员SaaS支出有望达到220美元,AI大模型与应用软件的深度融合有望推动Office、Adobe等办公及行业应用软件的付费提升。同时受益于全球云渗透率的持续提升,IaaS市场规模也有望保持较快增长态势。

2 微软:AI云业务加速成长,Agent引领生产力革命2.1 云业务营收超预期,AI相关产品增速表现良好

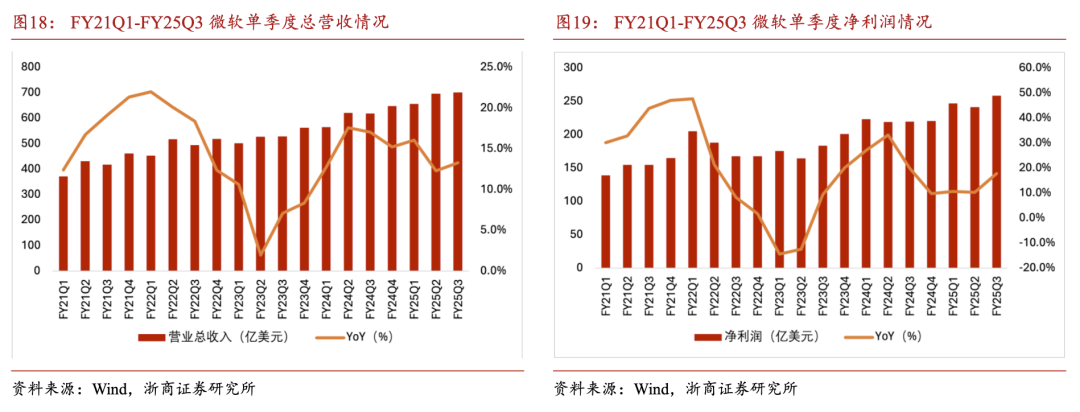

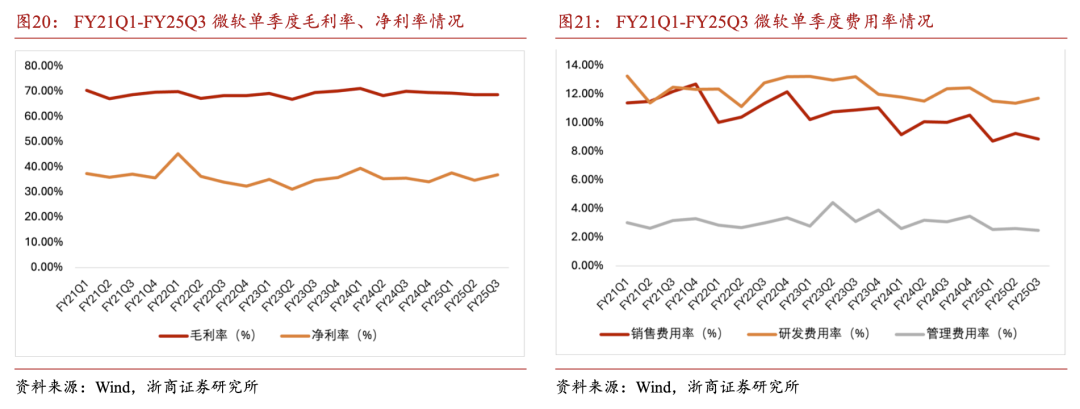

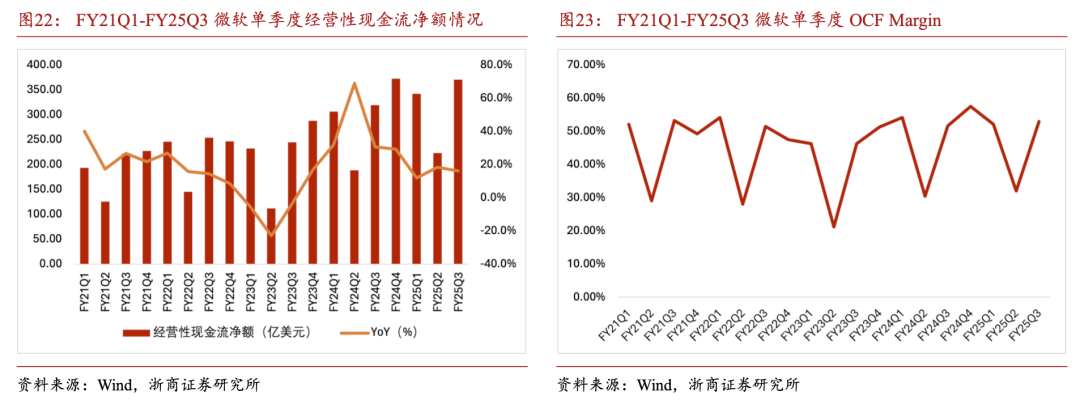

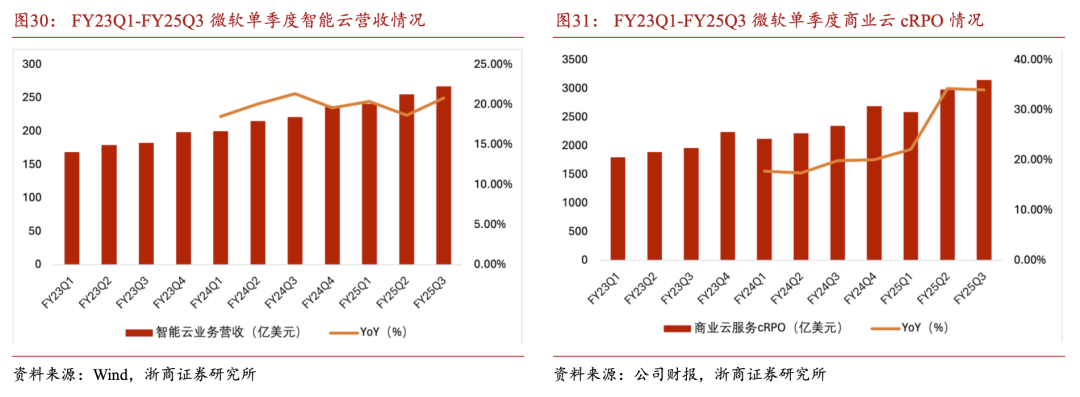

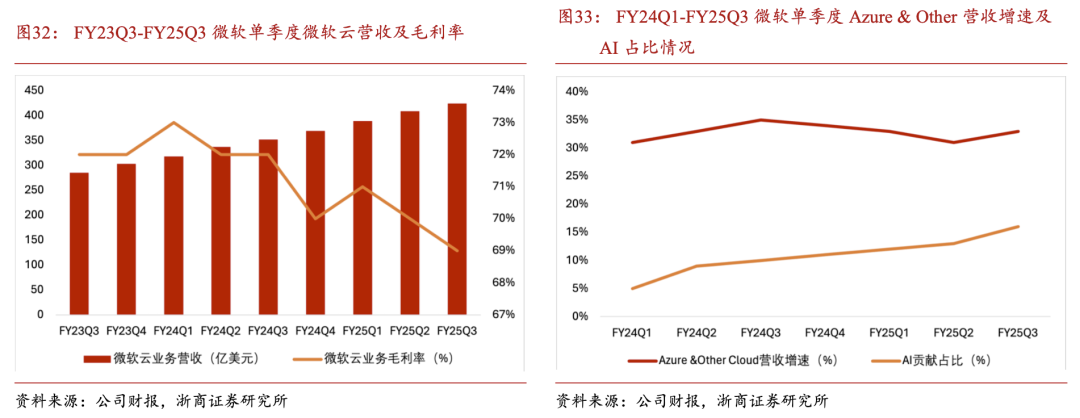

微软单季度营收及净利润均保持稳健增长。2025财年Q3,微软单季度实现营业总收入700.66亿美元,同比增长13.3%,单季度营收增速环比上一财季有所提升。同时,公司单季度实现净利润258.24亿美元,同比增长17.7%,整体盈利能力保持稳健增长。微软发力AI业务导致单季度毛利率承压,整体费用率持续优化。FY25Q3,微软单季度毛利率、净利率分别为68.72%、36.86%,同比分别下降1.36pct、提升1.39pct,环比FY25Q2分别提升了0.03pct、2.24pct,净利润率提升显著。从费用率情况看,FY25Q3,微软销售、研发、管理费用率分别为8.87%/11.70%/2.48%,同比分别下降1.17pct/0.67pct/ 0.61pct,整体经营效率实现显著提升。微软单季度现金流情况保持良好增长,OCF Margin季节特征明显,FY25Q3同比有所提升。FY2025Q3,微软单季度经营性现金流净额为370.44亿美元,同比增长16.1%,自FY2023Q3以来公司的单季度经营性现金流水平保持良好增长态势。从经营性现金流和总营收的比值(OCF Margin)看,微软季节性特征明显,第二财季(对应自然年的第四季度)OCF Magin低于其他三个财季。FY25Q3,公司OCF Magin为52.87%,同比提升1.27pct,整体保持增长态势。微软单季度资本开支保持高速增长,从Capex与OCF比值看公司投入力度仍在加大。FY2025Q3,微软单季度资本开支达到167.45亿美元,同比增长52.9%,而包含融资租赁在内的资本开支达到214亿美元,同比增长52.9%,进入2024财年以来微软受AI大模型迭代以及商业化应用的推动,资本开支保持高速增长。而从公司在AI基础设施的投入力度看,FY2025Q3微软单季度的Capex/OCF达到45.20%,同比提升了10.89pct,表现出公司在AI基础设施端的投入力度仍有加大的趋势。分业务看,微软智能云业务贡献主要营收增量。FY2025Q3,微软智能云、生产力及业务流程、更多个人计算业务分别实现营收267.51/299.44/133.71亿美元,同比分别增长20.82%/10.44%/6.09%,智能云业务贡献主要业绩增量。从盈利能力看,最新财季微软智能云、生产力及业务流程、更多个人计算业务分别实现经营性利润110.95/173.79/35.26亿美元,同比分别增长16.61%/14.77%/20.63%。受AI商业化影响,智能云业务盈利能力短期承压。FY25Q3,微软智能云、生产力及业务流程、更多个人计算业务的经营性利润率分别为41.48%/58.04%/26.37%,同比分别下降1.50pct、提升2.19pct、提升3.18pct,除智能云业务受AI推广影响导致盈利能力短期承压外,其他业务盈利能力显著提升。

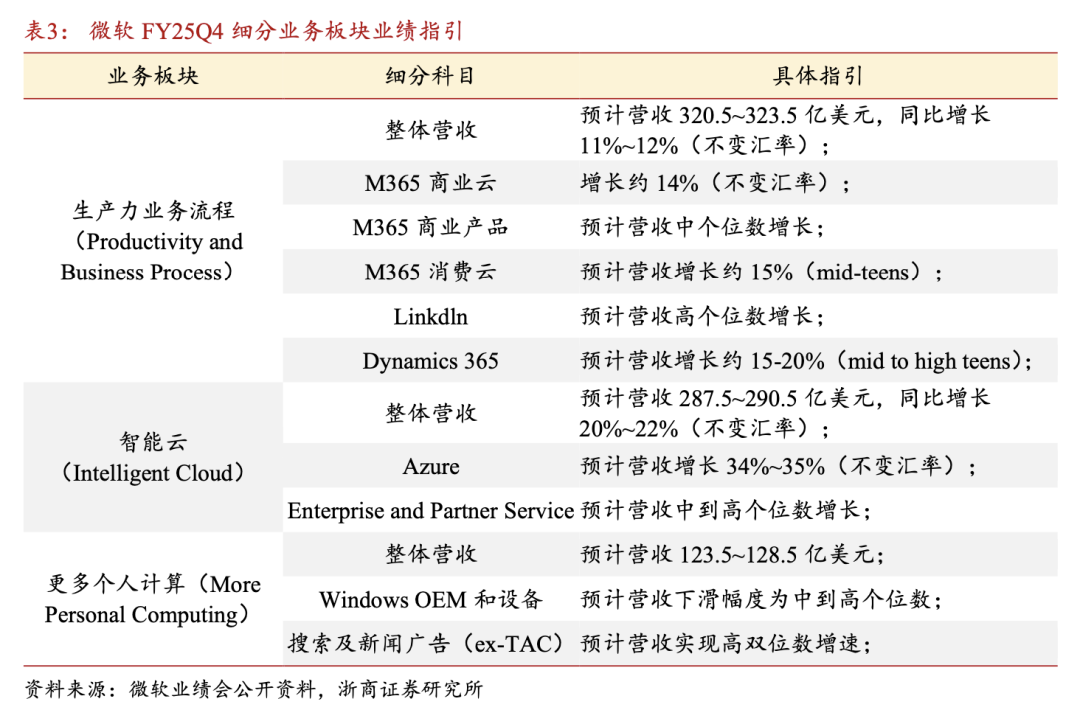

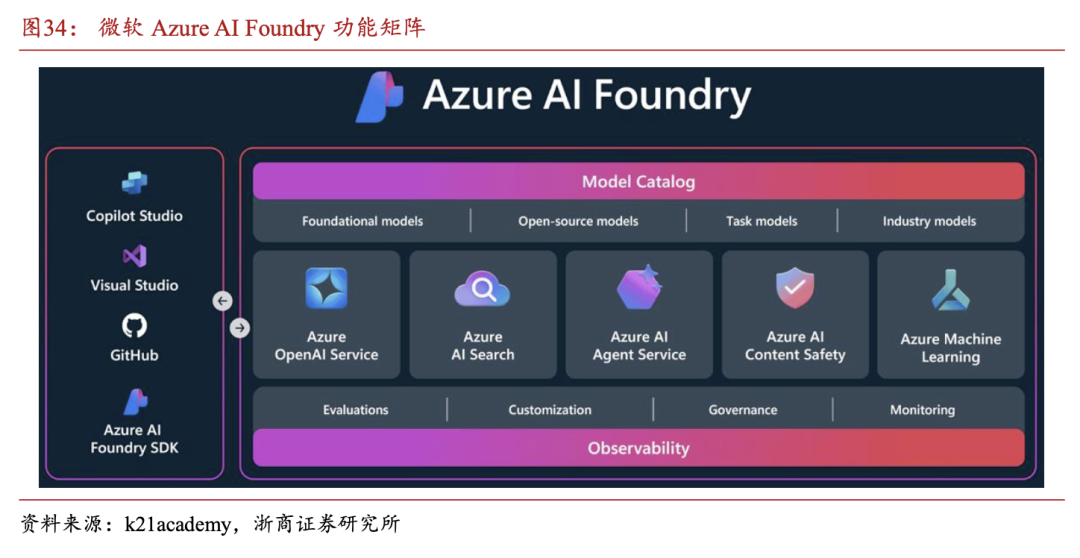

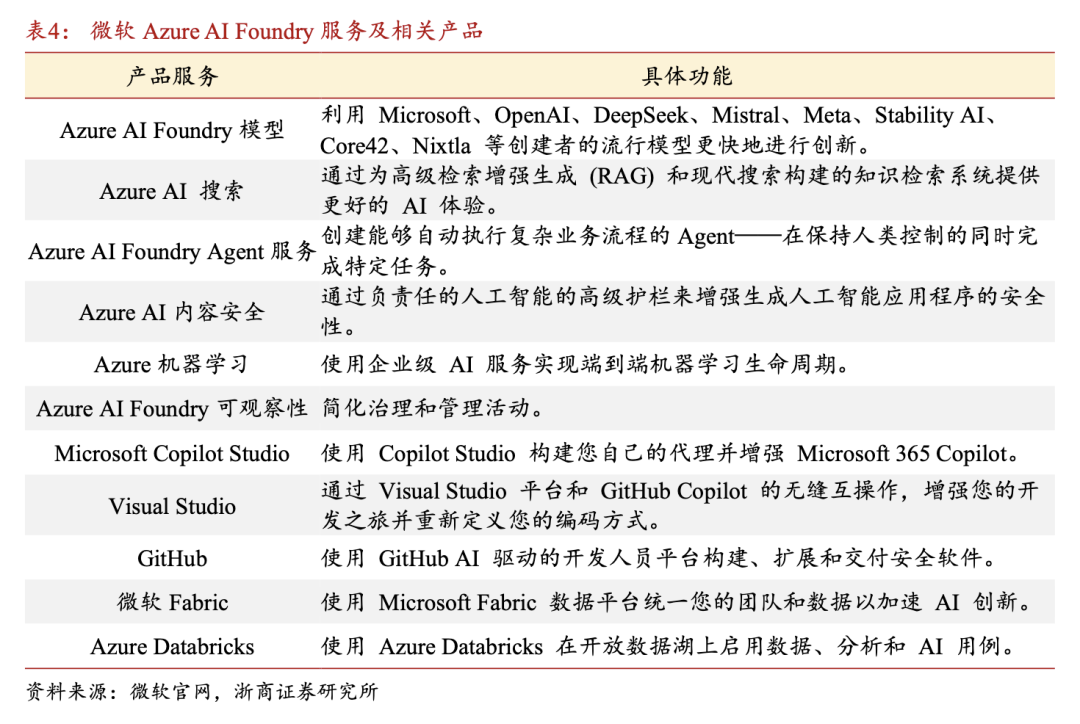

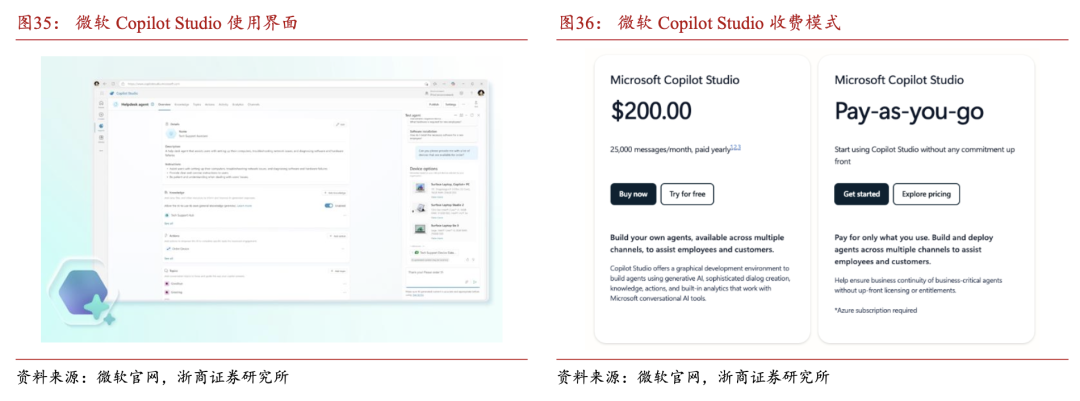

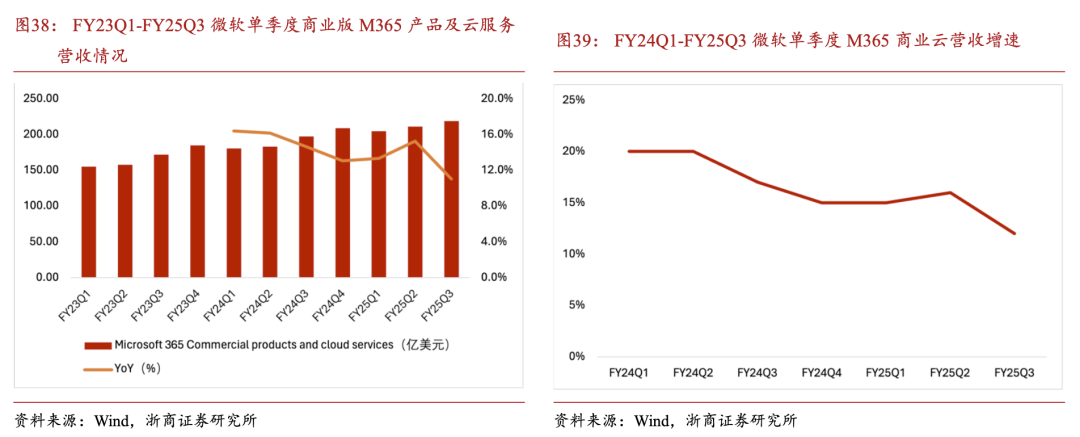

AI赋能下微软核心产品条线营收保持良好增长。分产品看,FY25Q3微软服务器产品及云服务(Server products and cloud services)、企业版M365产品及云服务(Microsoft 365 Commercial products and cloud services)、搜索及新闻广告(Search and news advertising)、消费者M365产品及云服务(Microsoft 365 Consumer products and cloud services)分别实现营收247.61/218.83/35.04/18.21亿美元,同比分别增长22.18%/11.01%/14.70%/10.50%,在AI赋能下均保持良好增长态势。AI持续赋能云及办公应用业务。根据公司FY25Q3业绩会表述,微软云业务以及办公应用AI渗透加速推进,其中FY25Q3单季度微软云端大模型吞吐量超100万亿token(同比增长5倍),3月单月吞吐量达到50万亿token,而在生产力工具层面目前已有超过230,000家企业组织使用Copilot Studio,过去一个财季用户构建了超过100万个自定义Agent应用(QoQ 130%)。业绩指引彰显公司经营信心,AI赋能下云业务有望保持高速增长。根据公司FY25Q3业绩会指引,FY25Q4预计微软生产力业务流程、智能云和更多个人计算业务分别实现营收320.5~323.5亿美元、287.5~290.5亿美元、123.5~128.5亿美元,按不变汇率计算预计Azure营收增速可达到34%~35%。2.2 微软云业务保持良好增长,AI贡献度实现加速提升单季度智能云业务有所提速,商业云cRPO保持高速增长。FY2025Q3,微软智能云业务单季度实现营收267.51亿美元,同比增长20.8%,增速相较上一财季有所提升。从订单情况看,截至FY25Q3末,微软商业云cRPO达到3150亿美元,同比增长34.04%,保持高速增长。微软云业务单季度营收增长良好,毛利率受AI商业化影响短期承压。FY2025Q3,微软云业务实现单季度营收424亿美元,同比增长20.5%,受AI商业化的影响,毛利率为69%,环比有所下滑。Azure云业务环比提速,AI贡献占比持续提升。FY25Q3,微软Azure & Other Cloud营收增速为33%,环比上一财季提升了2pct,而AI贡献占比提升至16%,环比前几个季度Azure AI业务的贡献度加速提升。Azure AI Foundry可实现大规模设计、定制、管理和支持企业级AI应用程序和Agent。AI Foundry是一个综合平台,旨在简化AI和机器学习解决方案的开发、测试和部署流程。该平台是微软Azure云产品的一部分,提供一系列工具、服务和功能,使企业能够在安全、可扩展且高效的环境中构建和扩展定制化的AI解决方案。微软Azure AI Foundry包含了搜索、Agent服务、内容安全、GitHub等多项产品服务。企业用户通过构建对话Agent,可使用高级对话理解构建确定性和可控的聊天机器人和AI助手;而基于多模态内容处理能力,用户可快速准确地处理索赔、发票、合同以及其他文本、图像、表格和图形内容。从非结构化内容中提取信息并将其映射到结构化格式。微软Copilot Studio可构建和定制企业用户Agent应用,通过Agent可为个人、团队或职能部门完成任务并执行流程。Copilot Studio是一个端到端对话式AI平台,支持使用自然语言或图形界面创建代理。借助Copilot Studio,用户可以轻松设计、测试和发布适合其行业、部门或角色内部或外部场景需求的Agent,并且可以构建独立Agent或发布到 Microsoft 365 Copilot。

企业用户可按照每月200美元或按需付费(Pay-as-you-go)两种模式订阅Copilot Studio服务,每月200美元的订阅方案下企业用户每月额度为25,000条消息,其中微软定义消息消耗率为:(1)常规(非生成式AI)= 1条消息;(2)生成式AI(基于用户的数据进行回答)= 2条消息。用户可以根据容量混合使用常规和生成式AI消息。微软宣布智能体平台和框架全面支持MCP协议,旨在构建开放的智能体网络。近期的微软Build 2025大会上,微软宣布在其智能体平台和框架中全面支持MCP协议,覆盖 GitHub、Copilot Studio、Dynamics 365、Azure AI Foundry等。此外,微软更新了MCP的授权规范,允许用户通过现有的可信登录方式,授权Agent和LLM驱动的应用程序访问其数据和服务(如个人存储设备或订阅服务)。

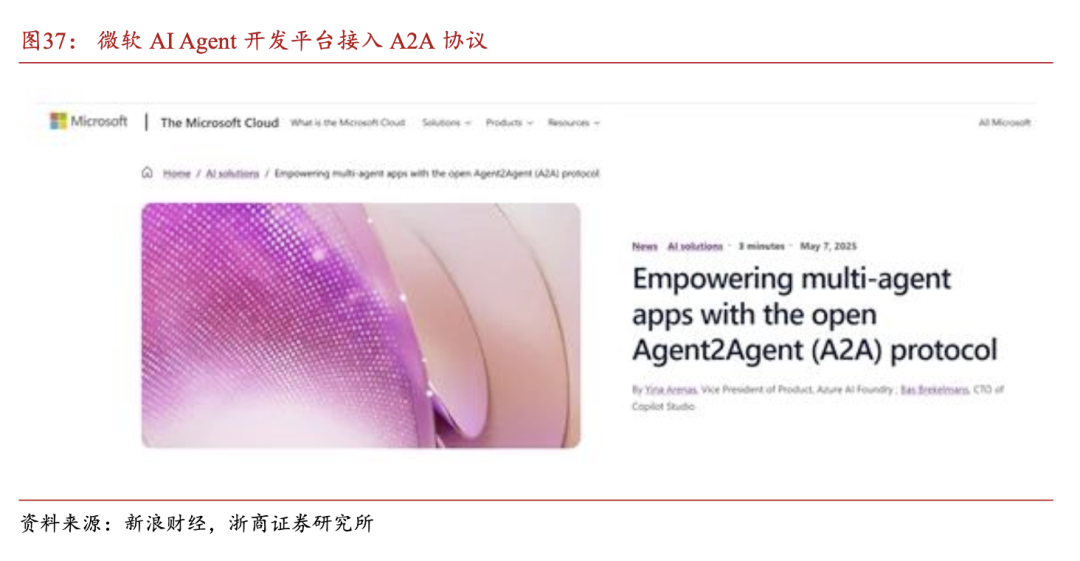

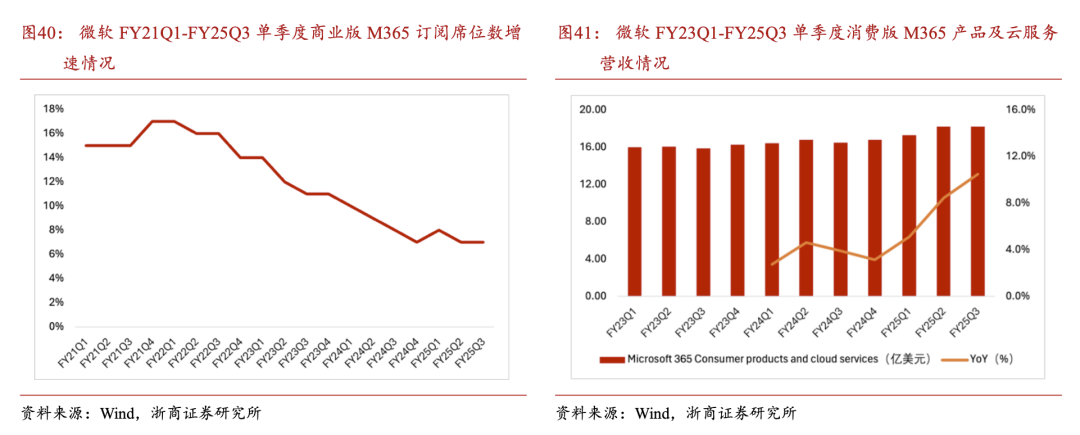

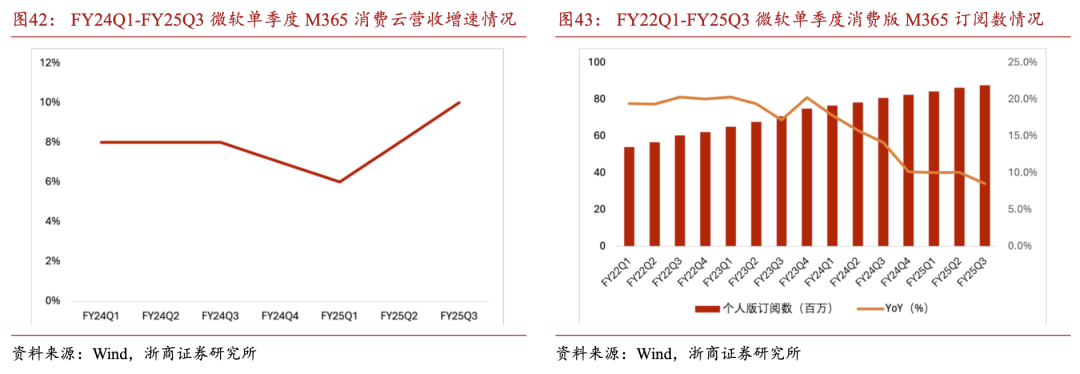

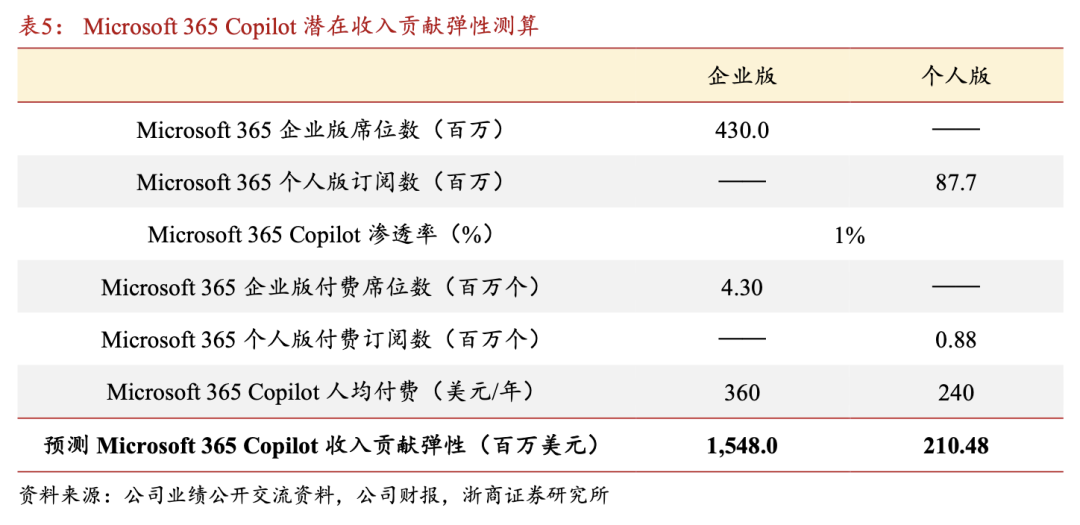

除MCP外,微软在5月初已宣布Azure AI Foundry和Microsoft Copilot Studio两大开发平台,支持最新的Agent开发协议A2A,未来将与谷歌合作一起开发扩大A2A协议,未来有望赋能企业用户打破数据、开发模式、通信交互、操作环境等诸多壁垒,构建超大规模的复杂智能体自动化流程。2.3 办公应用业务表现亮眼,Copilot产品矩阵加速迭代受汇率逆风影响表观增速下滑,微软Microsoft 365业务受益AI商业化良好增长。FY2025Q3,微软商业版M365产品及云服务实现营收218.83亿美元,同比增长11.0%,其中M365商业云单季度营收增速为12%(不变汇率计算为15%),整体依然保持良好增长态势。微软M365企业版订阅席位数保持良好增长。FY2025Q3,微软Microsoft 365企业版订阅席位数同比增长7%,增速环比上一季度持平,同时根据公司业绩会表述,目前商业版订阅席位数已超过4.3亿,各客户群均实现安装基数扩张(主要驱动为中小企业和一线员工服务增长)。微软消费版M365业务呈现加速增长态势,订阅用户数保持持续增长。FY2025Q3,微软消费版Microsoft 365产品及云服务实现营收18.21亿美元,同比增长10.5%,营收同比增速持续提升,其中,M365消费云单季度营收同比增长10%(按不变汇率计算为12%),截至本财季末微软M365消费版订阅用户数达到8770万,同比增长8.5%,保持持续增长状态。经测算,Office Copilot未来有望为微软Office业务贡献显著收入增量。针对商业版用户,我们以FY25Q3末披露的4.30亿为席位数基准,而针对个人订阅用户,我们以FY25Q3披露的8770万订阅用户数为基准,则1%的Office Copilot渗透率可对企业用户业务创造15.48亿美元年收入增量,对个人用户业务创造2.10亿美元年收入增量,考虑Microsoft Office企业席位数以及个人订阅数未来仍将持续增长,我们认为Office Copilot业务有望成为微软Office相关业务核心增长点。微软持续推动Microsoft 365 copilot与硬件产品和软件应用的融合,未来有望成为个人及团队办公的入口。近期,微软在电脑端的Copilot应用中发布“一键执行”(Click to go)功能,用户可向 Microsoft 365 Copilot 询问屏幕上的内容。只需按Win 左键单击,“一键执行”功能即可识别屏幕上的文本和图像,提供可执行的操作,并允许M365 Copilot在不影响工作流程的情况下对其进行操作。

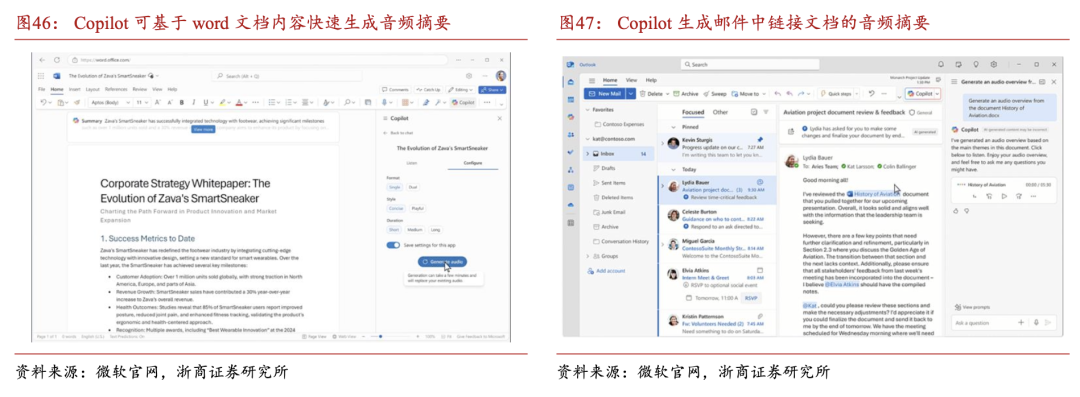

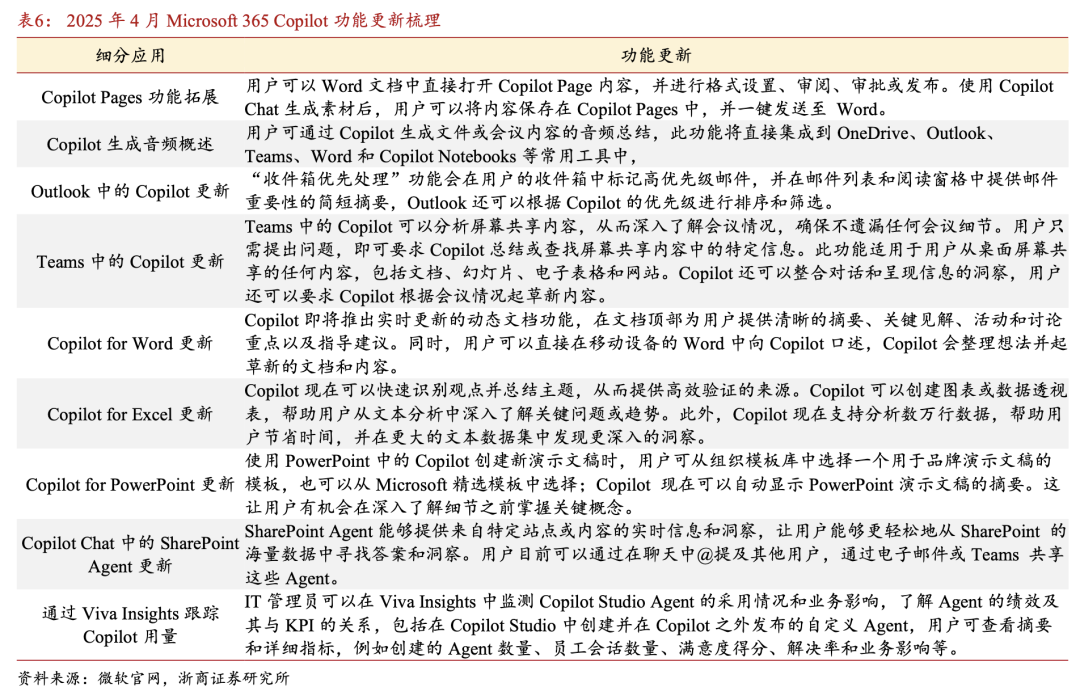

微软旨在引导用户以Microsoft 365 Copilot为起点,轻松访问 Copilot Pages、生产力应用和文件,以及企业搜索、Agent和内容创建等功能。现在,用户打开Microsoft 365 Copilot应用时,AI将引导用户浏览常用工具、应用、文件等内容。 用户可以通过Windows 设备上的Copilot键或快捷键Win C与Microsoft 365 Copilot Chat进行交互。用户可快速与Copilot聊天、上传文件和图像或致电客服人员。Microsoft 365 Copilot各类应用功能均实现更新升级,音频功能有望进一步赋能用户办公效率提升。微软正在将音频功能集成到OneDrive、Outlook、Teams、Word和Copilot Notebooks等常用工具中,可基于文本及网页内容快速生成音频摘要。在Word中,用户只需打开Copilot聊天窗格,并让Copilot生成音频概览即可;而在Outlook中,用户可将鼠标悬停在电子邮件中的链接文件上,然后选择“生成音频概览”选项,Copilot即可生成邮件中链接文档的概要描述。除音频功能外,Copilot结合各办公应用的功能矩阵持续扩充迭代。SharePoint Agent能够提供来自特定站点或内容的实时信息和洞察,让用户能够更轻松地从SharePoint的海量数据中寻找答案和洞察。用户目前可以通过在聊天中@提及其他用户,通过电子邮件或Teams共享这些Agent。而针对企业用户,IT管理员可以在Viva Insights中监测Copilot Studio Agent的采用情况和业务影响,了解Agent的绩效及其与KPI的关系,包括在Copilot Studio中创建并在Copilot之外发布的自定义Agent,用户可查看摘要和详细指标,例如创建的Agent数量、员工会话数量、满意度得分、解决率和业务影响等。3月微软推出Researcher和Analyst两款AI Agent,可以安全合规访问用户工作数据(电子邮件、会议记录、文件、聊天记录等)以及网络数据,分析海量信息并按需提供高技能的专业知识。Researcher可帮助用户处理工作中复杂、多步骤的研究,提供高质量、更准确的洞察,通过将OpenAI的Deep Research模型与Microsoft 365 Copilot的高级编排和深度搜索功能相结合,用户可以基于此Agent构建详细的市场策略、识别新产品的空白机会、完成市场分析等。Researcher还可以通过连接器利用第三方数据来增强功能,可将来自外部来源(如Salesforce、ServiceNow、Confluence等)的数据直接集成到 Microsoft 365 Copilot中。

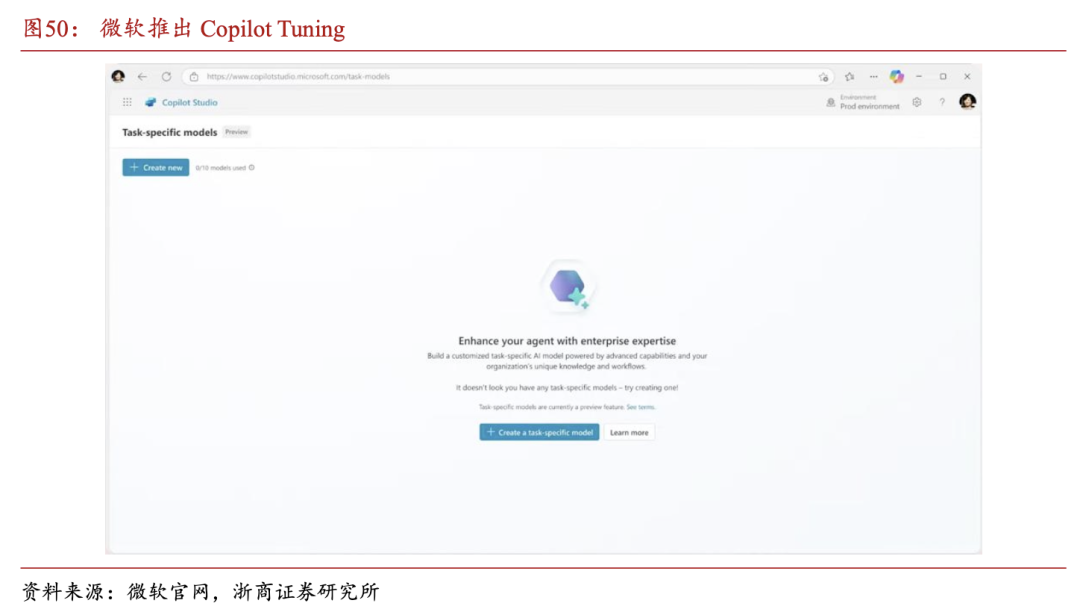

Analyst旨在具备数据科学家的能力,可快速从原始数据中获取洞察。Analyst基于OpenAI的o3-mini推理模型构建,并针对高级数据分析进行了优化,采用思路链式推理解决问题,并采取尽可能多的步骤来完善推理,最终提供与人类分析思维相符的高质量答案。它可以运行Python来处理最复杂的数据查询,用户可以实时查看代码检查工作情况。微软于Build 2025大会推出Microsoft 365 Copilot Tuning,企业可使用公司数据、工作流和流程来调整 AI 模型。借助Copilot Tuning ,用户可以训练模型,并使用Copilot Studio创建能够高精度执行特定领域任务的Agent且无需编码。用户的Agent和数据在 Microsoft 365服务边界内安全运行,并且Microsoft不会使用客户数据来训练基础模型。2.4 搜索引擎:Copilot Search有望推动微软市占率提升

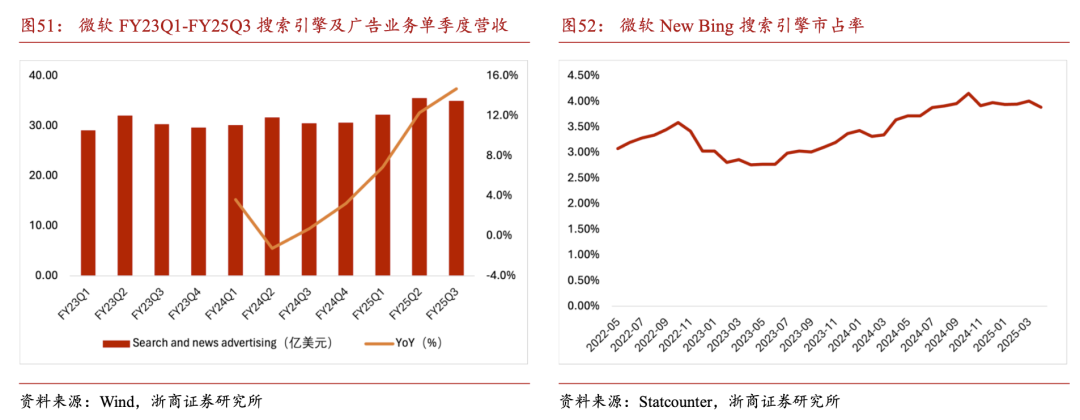

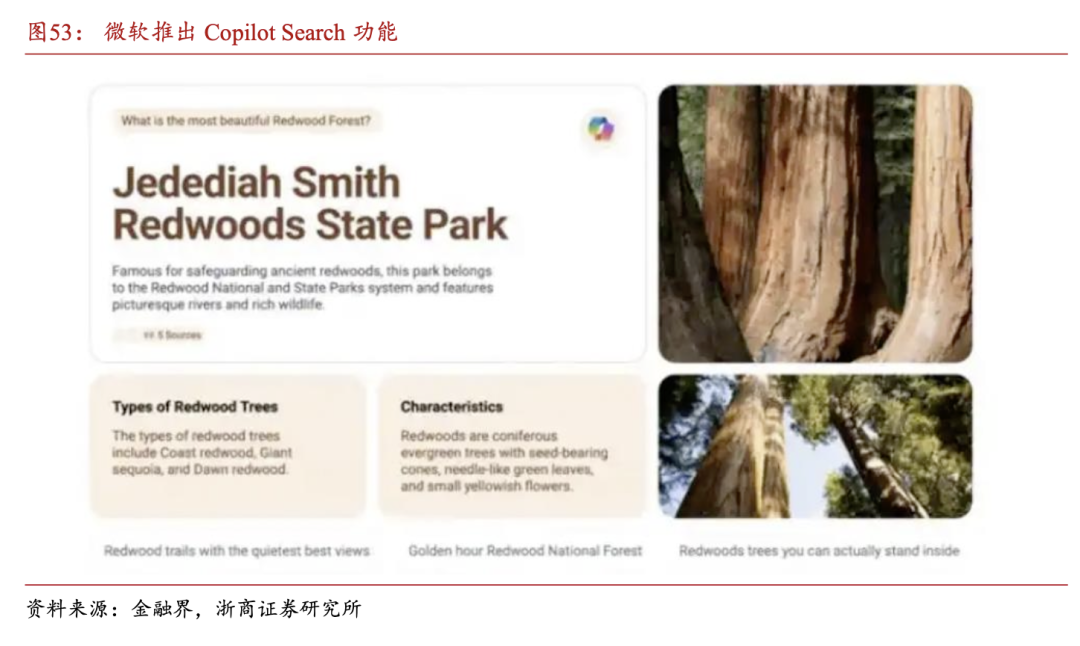

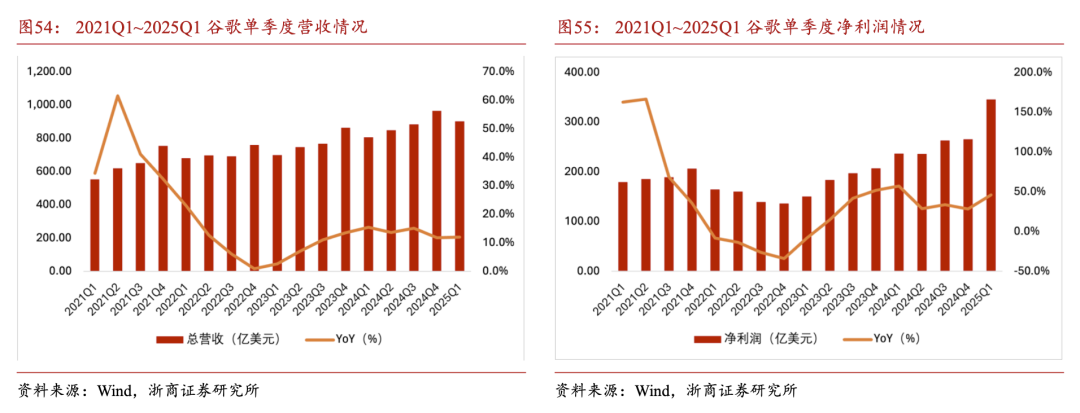

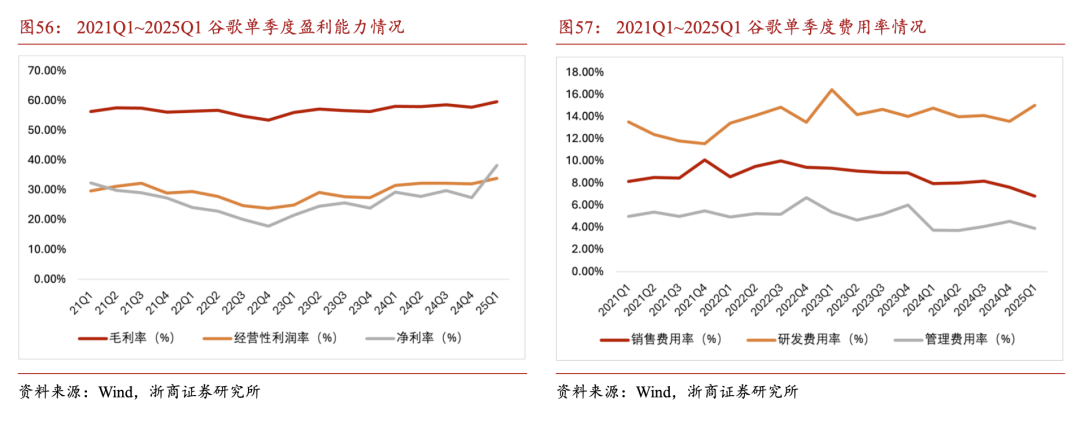

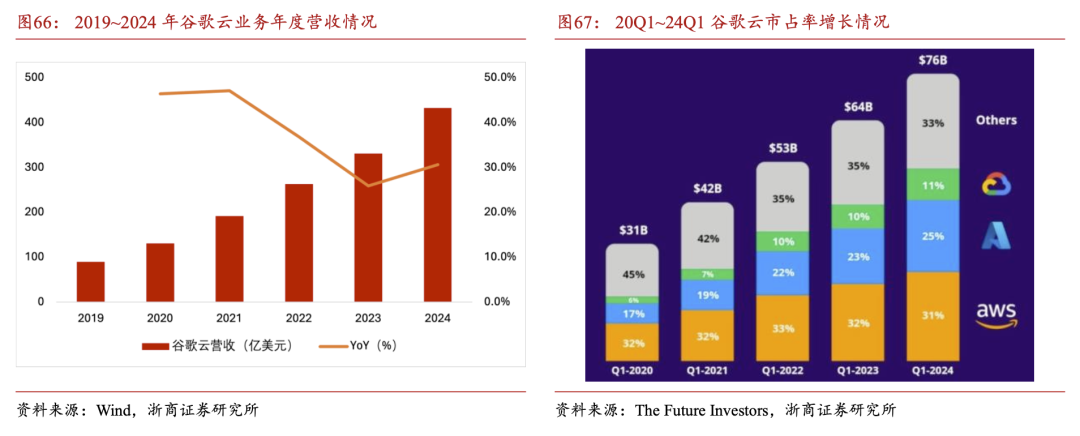

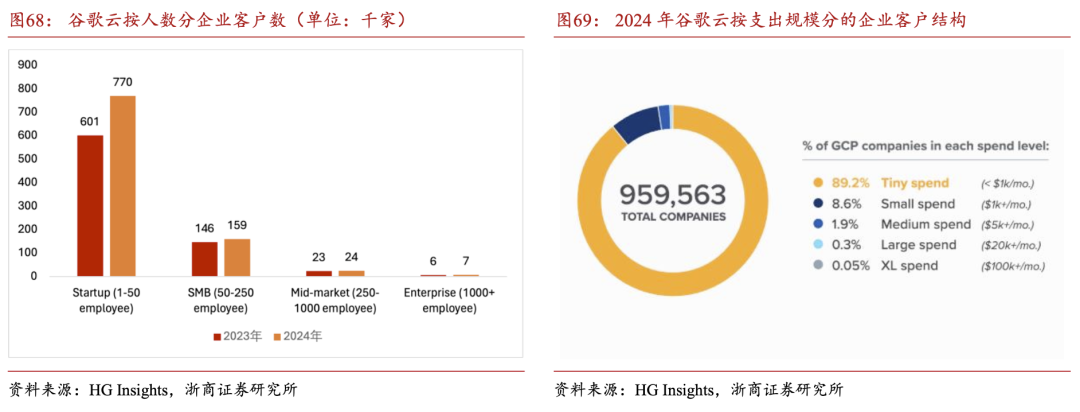

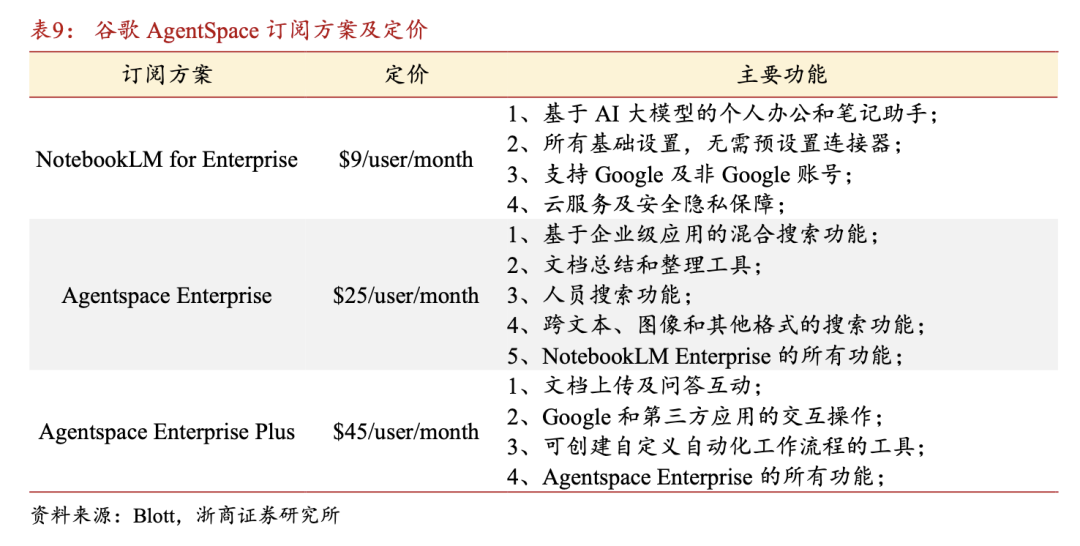

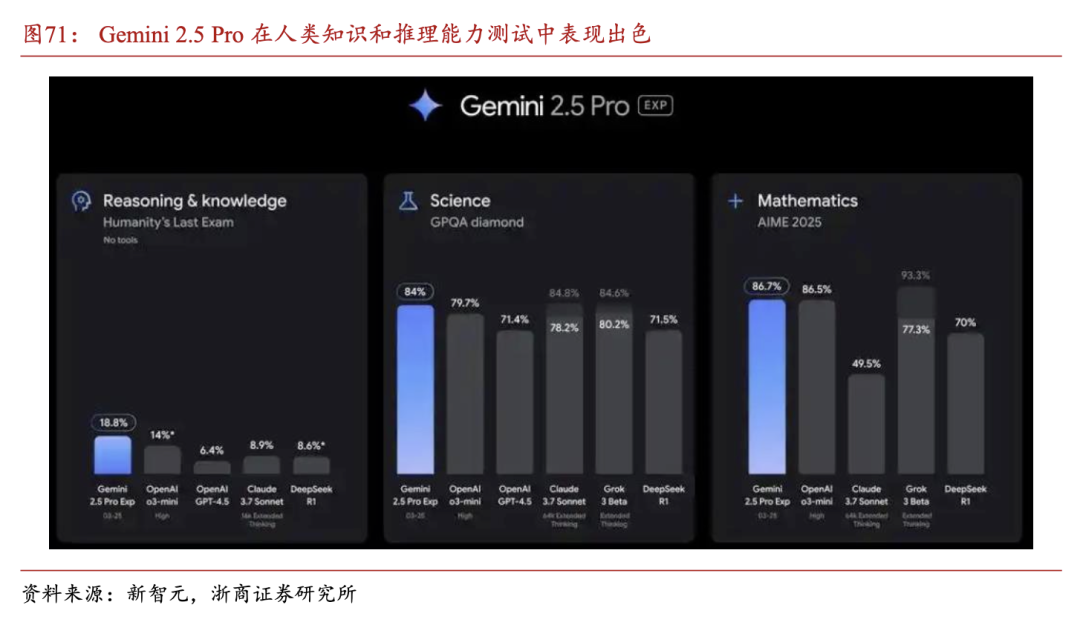

微软搜索及新闻广告业务规模加速增长,AI大模型推动搜索引擎市占率稳步提升。FY25Q3单季度,微软搜索及新闻广告业务(Search and news advertising)实现营收35.04亿美元,同比增长14.70%,自FY24Q3单季度营收同比增速转正以来持续提速。从搜索引擎市占率看,微软New Bing市占率从2023年上半年的不足3%逐步增长至2025年第一季度的4%左右,市场占有率提升明显但是仍有很大空间。微软发布基于Bing搜索引擎的Copilot search功能,将传统网络搜索与生成式搜索结果相结合。Copilot Search通过Bing检查来自多个网站的信息,以显示更详细和准确的响应内容。这些搜索结果将显示引用和建议,引导人们了解更多关于某个主题的信息,Copilot Search功能有望提升用户使用搜索引擎的信息获取效率大幅提升。3 谷歌:打造Gemini大模型 A2A协议 Agentspace生态3.1 整体经营质量持续提升,AI加速融合各业务场景2025年Q1谷歌整体营收超市场预期,净利润同比大幅增长。2025年Q1,谷歌实现营业总收入902.34亿美元(YoY 12.0%,市场预期为891亿美元),实现净利润345.40亿美元(YoY 46.0%),公司表示部分利润增长源于股权投资的80亿美元收益(25Q1公司Other Income为111.83亿美元,上年同期为28.43亿美元)。公司整体盈利能力有所提升,研发端保持投入同时销售费用率实现优化。2025Q1,谷歌整体毛利率及经营性利润率分别为59.70%和33.92%,同比分别提升1.56pct和2.29pct,盈利能力提升显著;费用率看,2025Q1谷歌整体销售/研发/管理费用率分别为6.84%/15.02%/3.92%,同比分别下降1.14pct、提升0.24pct、提升0.16pct,公司整体销售费用率持续优化。单季度经营性现金流水平同比良好增长,OCF Margin保持近年高位水平。2025Q1,谷歌单季度经营性现金流净额达到361.50亿美元,同比增长25.3%,单季度OCF Margin为40.06%,同比提升4.24pct,整体现金流水平实现显著提升。谷歌单季度资本开支保持高速增长,AI基础设施保持饱和投入状态。2025Q1,谷歌单季度资本开支为171.97亿美元(市场预期为171亿美元),同比增长43.2%并保持高速增长。以公司的经营性现金流净额为基数计算,2025Q1谷歌资本开支与其比值达到19.06%,同比大幅提升4.14%并创下2021Q1以来的新高,彰显公司在AI基础设施端仍保持饱和投入。同时,公司在25Q1业绩电话会上表示,保持2025年750亿美元资本支出的计划。分业务看,谷歌云保持强劲增长,Google Search仍贡献主要营收增量。2025Q1,谷歌Google Cloud、Google Search、Youtube ads、Google Network和Google subscriptions、platforms and devices单季度营收分别为122.60/507.02/89.27/72.56/103.79亿美元,同比分别 28.06%/ 9.85%/ 10.35%/-2.12%/ 18.77%。谷歌积极布局AI大模型与自身产品矩阵结合,同时面向开发者构建大模型及Agent应用生态。根据谷歌业绩会披露,目前谷歌旗下5亿用户的15款产品现在都在使用Gemini模型,同时面向开发者的Vertex AI平台提供200 基础模型——包括Gemini 2.5 Pro、2.5 Flash、Imagen 3、Veo 2、Chirp和Lyria,并且还提供开源和第三方模型,如Llama 4和Anthropic。3.2 谷歌云业务快速成长,Agentspace及A2A协议打造智能体生态谷歌云业务营收保持高速增长,盈利能力稳步提升。2025Q1,谷歌云业务单季度营收达到122.6亿美元,同比增长28.1%,谷歌云单季度经营性利润为21.77亿美元(上年同期为9.00亿美元),经营性利润率为17.76%,同比大幅提升8.36pct,环比提升0.15pct,单季度盈利能力持续提升并创下历史新高,未来随着公司在AI基础设施端的持续投入,云业务有望持续保持强劲的增长态势。谷歌云业务规模快速成长,市占率逐年提升。谷歌云营收规模从2019年的89.18亿美元,快速增长至2024年的432.29亿美元,2019-2024年CAGR达到37.1%,整体保持快速增长态势。从市占率看,根据The Future Investors数据,谷歌云的市占率从2020Q1的6%持续增长至2024Q1的11%,份额不断提升。从客户结构看,初创及小微企业贡献谷歌云绝大部分营收。根据HG Insights,谷歌云的企业客户中,2024年规模在50人以下的初创公司(Startup)达到77万家(2023年为60.1万家),同比增长超过28%,占整体企业客户数约八成。同时,谷歌云的SMB客户(50-250人)、中型客户(250-1000人)和大型企业客户(1000 人)数量也从2023年的146/23/6千家增长至2024年的159/24/7千家,受益于AI商业化浪潮,谷歌云业务保持快速拓展。从客户投入看,根据HG Insights数据,目前月花费在1000美元以下的公司占谷歌云总企业客户数的89.2%,另有8.6%的企业每月云服务费用在1000~5000美元之间。谷歌布局AgentSpace,旨在为企业用户打造搜索和AI Agent中心。Google Agentspace使AI Agent能够安全访问企业用户最常用的应用,快速找到所需内容,赋能用户更快、更智能地完成工作。Agentspace可将工作应用与Google的多模态搜索和AI Agent功能相连接,快速查找企业中的各种信息,汇总和整合不同来源的信息,并使用预构建或自定义Agent执行操作,并保证企业级安全性、隐私保护和合规性。同时,企业用户可将Agentspace与Confluence、Google 云端硬盘、Microsoft Sharepoint、ServiceNow 等热门应用关联,从而快速查找信息、获得解答并采取行动。谷歌AgentSpace定价分为三档,可满足企业用户差异化需求。目前谷歌Agentspace提供NotebookLM for Enterprise、Agentspace Enterprise和Agentspace Enterprise Plus三种方案,对于每位用户的月订阅费分别为9/25/45美元,其中Agentspace Enterprise Plus用户可以创建自定义的专家Agent,以自动化营销、财务、法律和工程等部门的业务功能。4月10日,谷歌在Google Cloud Next 25大会上开源了首个标准智能体交互协议——Agent2Agent Protocol(简称A2A),A2A有望打破系统孤岛,对智能体的能力、跨平台、执行效率产生质的改变,支持Intuit、MongoDB、Salesforce、SAP、ServiceNow和Workday等主流企业应用平台。在实际应用中,客户端Agent负责制定和传达任务,而远程Agent则根据这些任务采取行动,以提供正确的信息或执行相应的操作,同时Agent可以相互发送消息(可以包含上下文信息、回复或者用户指令),使其能够更好地协同工作,共同完成复杂的任务。Google I/O大会上A2A协议迎来重大更新。在近期举办的谷歌“I/O 2025”全球开发者大会上,谷歌发布了A2A协议v0.2版本。更新后的A2A协议支持状态交互,可提升自动化任务的执行效率,并且引入“智能体卡”概念,客户端能够更清楚了解Agent能力从而进行更高效的交互。未来A2A协议是有望打破数据孤岛,对Agent的能力、跨平台、执行效率产生质的改变。3.3 Google Gemini大模型综合能力大幅升级,关注视频性能突破谷歌推出Gemini Pro 2.5大模型,综合能力大幅升级。2025年3月底,谷歌上线了Gemini 2.5 Pro推理模型,模型能够在响应前先进行思考推理,从而提升性能,并改善准确性。Gemini 2.5 Pro展现出了强大的推理和代码能力,在常见的编程、数学和科学基准测试中均处于领先地位。同时,在不使用任何外部工具的条件下,Gemini 2.5 Pro在挑战人类知识和推理能力的极限前沿“人类最后的考试”中取得了18.8%的准确率,达到业界领先。

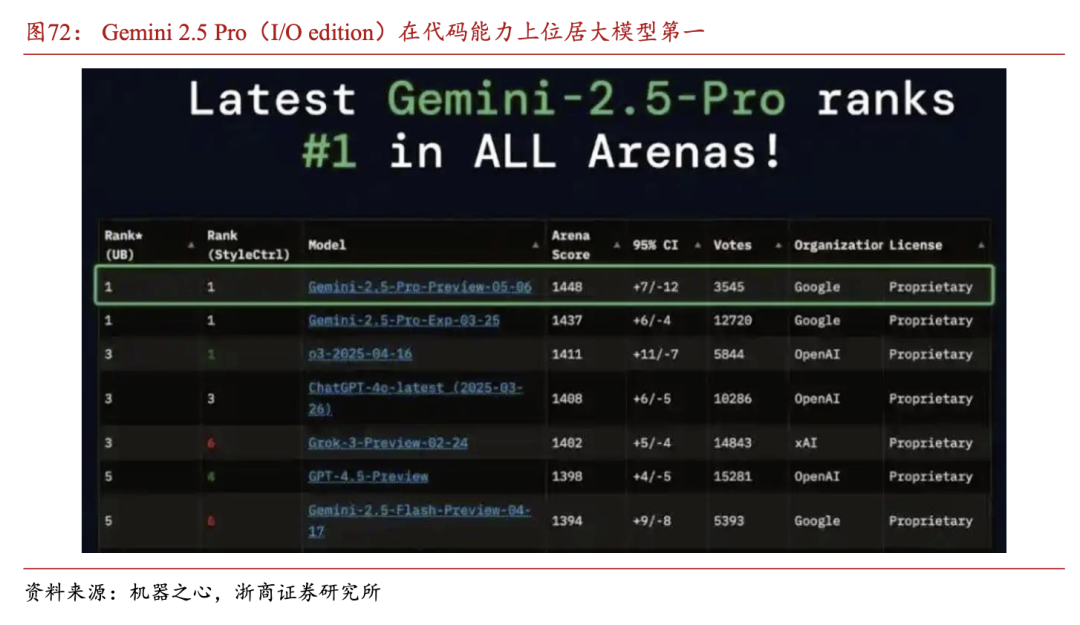

北京时间2025年5月7日,谷歌DeepMind发布了Gemini 2.5 Pro的更新版本Gemini 2.5 Pro(I/O edition),其最大的进步是编程能力大幅提升,不仅在LMArena编程排行榜上名列第一,同时也在WebDev Arena 排行榜上以显著优势超过了之间的头名Claude 3.7 Sonnet (20250219)。用户只需使用一个提示词即可构建Web应用、游戏和模拟程序等,甚至用户仅需提供一张手绘草图 功能描述,就能得到一个带有自己设计的 UI 的功能完备的应用。

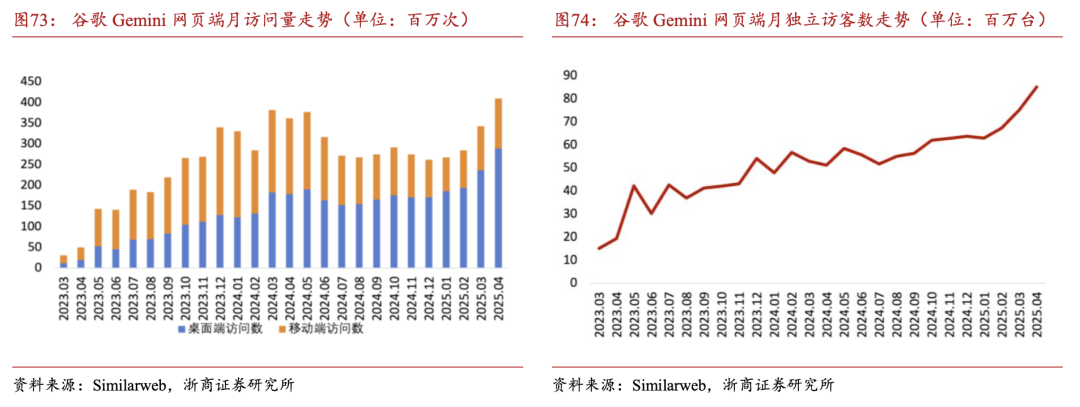

大模型迭代推动谷歌Gemini访问量及用户数持续走高。根据Similarweb数据,2025年4月谷歌网页端Gemini访问量达到4.09亿次并创下新高,自今年2月以来访问量呈现快速增长态势。同时,2025年4月网页端Gemini的独立访客(以设备数计)达到了8500万,使用生态保持快速成长。

谷歌多模态模型持续迭代。此次谷歌I/O 2025大会上,谷歌发布了最新图像生成模型Imagen 4。Imagen 4可以逼真地刻画出复杂的织物、水滴和动物毛皮等物体。这款模型最高支持2K分辨率,图片纵横比和自由定制,其文字生成和排版能力也有明显提升,给海报制作、PPT制作等生产级应用提供了更好的支持。

谷歌视频生成模型Veo 2新增了视频参考、相机控制、对象添加与删除等功能,而最新发布的Veo 3实现了有声视频的直接生成,能直接给城市街道场景的视频配上自然的噪音,或是直接生成人物之间的对话。此外,Veo 3在文本和图像提示、现实世界物理和口型同步方面都表现出色。另外,谷歌为Veo打造了配套的AI电影制作工具Flow,这一工具集成了Veo、Imagen和Gemini三款模型,可用于电影片段、场景和故事的创作。

谷歌在研项目聚焦3D视频通话、视频通话搜索,旨在为Agent引入多任务处理能力。此次I/O大会上,谷歌展示了在研的Starline、Astra和Marina三大研究项目,聚焦于3D视频通话、视频通话搜索等能力,未来有望与谷歌旗下的Google Meet视频会议平台、Gemini Live等应用矩阵相结合,为Agent引入多任务处理能力。

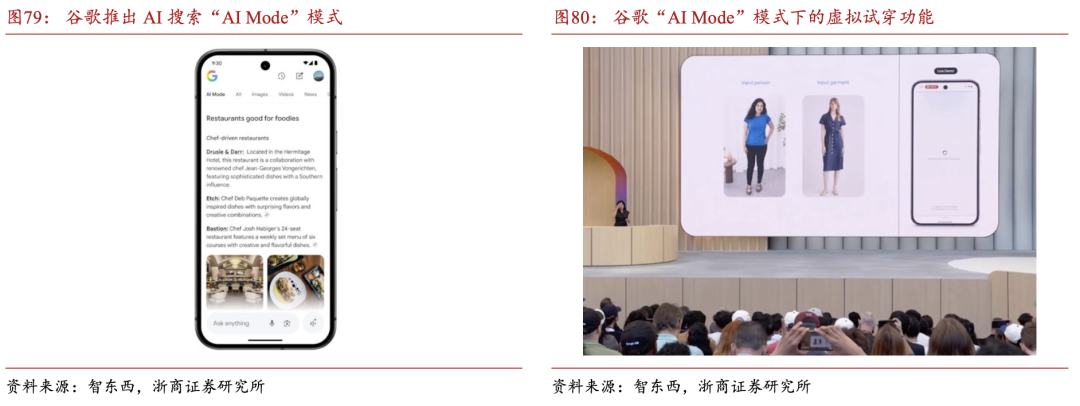

3.4 搜索引擎及广告:AI赋能用户信息获取及广告触达效率提升谷歌搜索业务规模保持良好增长并奠定公司基本盘,搜索付费情况持续优化。2025年第一季度,谷歌搜索业务单季度实现营收507.02亿美元,同比增长9.85%。2023年Q2以来公司搜索业务受益于AI赋能实现增速提升。从搜索引擎业务质量看,根据公司披露的单季度付费点击增速(Paid clicks change)和单次点击支出(Cost-per-click),2021年以来谷歌搜索引擎付费点击量增长逐渐放缓但整体仍保持增长。而从点击支出看,2023年Q4以来Cost-per-click的单季度增速均保持为正,经营质量持续优化。谷歌搜索推出全新“AI Mode”模式,旨在提供更沉浸式的AI搜索体验。此次谷歌I/O大会,谷歌推出“AI Mode”模式,AI Mode以新标签页形式出现在搜索界面中,其底座是谷歌基于Gemini 2.5定制的模型版本。这一模式下,大模型会针对用户需求对答案进行整合并提供方便阅读的答案形式,如附带评分的饭店信息、包含地图概览的答案等,同时,用户还可以通过对话形式进行后续追问。对于用户需要获得更为详尽答案的问题,AI Mode能代表用户发起上百次搜索,几分钟内生成一份专业级报告。

谷歌AI Mode有望重塑用户购物体验,帮助用户定制浏览界面、虚拟试穿以及结账。AI Mode将Gemini与购物图谱相结合,拥有超过500亿个产品,并附有评论、价格、颜色选项和可用性等详细信息,同时会根据用户特定需求定制产品浏览面板。基于AI Mode,用户选中衣服点击“试穿”图标、上传全身照,就能进行虚拟试穿。该模型能够理解人体结构和服装的细微差别,例如不同面料在不同人体上的折叠、拉伸和悬垂效果。谷歌计划将广告引入AI模式(AI Mode),以实现广告投放效果的最大化。根据谷歌的说明,在AI模式中,广告可能会在“相关位置”下方出现,并“整合到”AI 回答中。例如,当用户在AI模式中查询某个主题时,如果一个网站构建工具可能是下一步的合适选择,谷歌可能会展示一条相关的广告,帮助用户开始相关操作。谷歌解释称“之后用户可以继续提问,探索可能的商业创意、应该开发什么样的内容,甚至了解目标受众”。

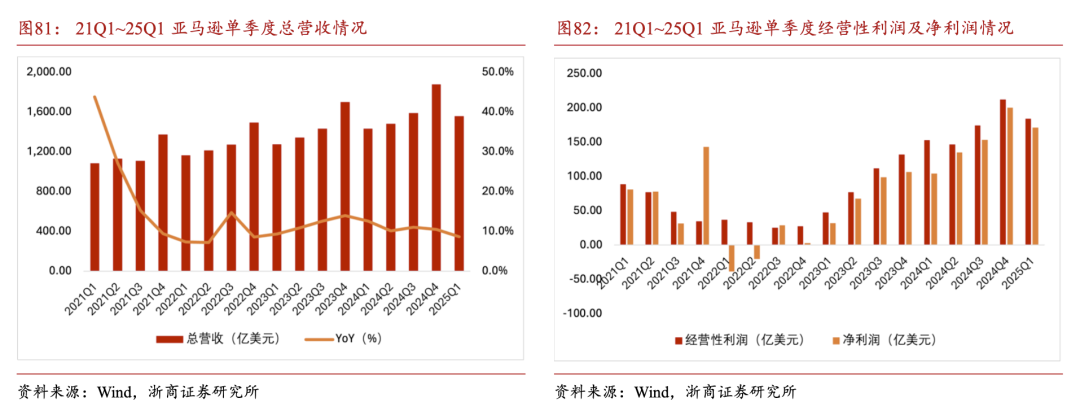

谷歌发布多项AI广告解决方案,有望重塑广告行业。近日,在Google Marketing Live大会上,谷歌详细展示了其如何在搜索和YouTube上打造下一代AI驱动的广告解决方案,并发布其AI驱动的广告创新的关键亮点,未来有望进一步提升广告主的投放效率及转化率。4 亚马逊:关注云业务高质量增长与AI 电商应用渗透4.1 盈利能力大幅提升,电商及云业务同步良好增长2025Q1亚马逊营收稳健增长下盈利能力大幅提升。2025年第一季度,亚马逊实现营业总收入1556.67亿美元,同比增长8.6%,营收增速较之前几个季度整体维持稳健;同时,亚马逊单季度经营性利润和净利润分别为184.05亿美元和171.27亿美元,同比分别提升20.24%和64.19%,公司整体盈利能力大幅提升。

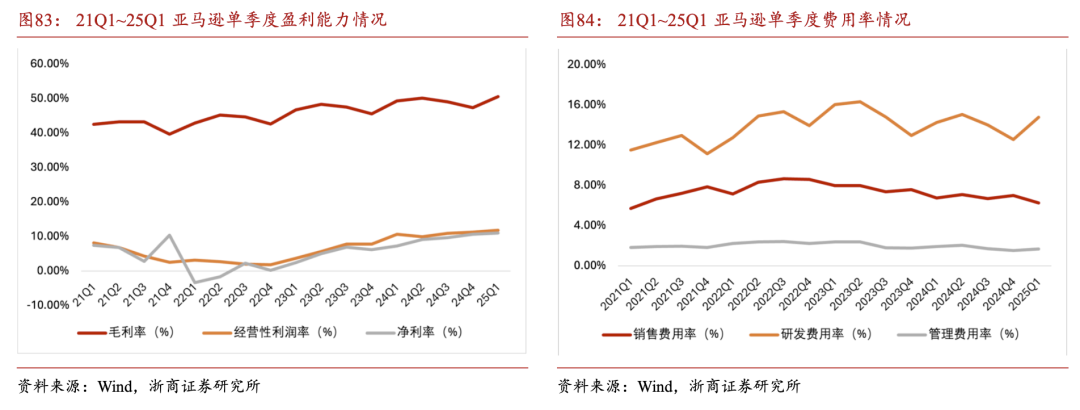

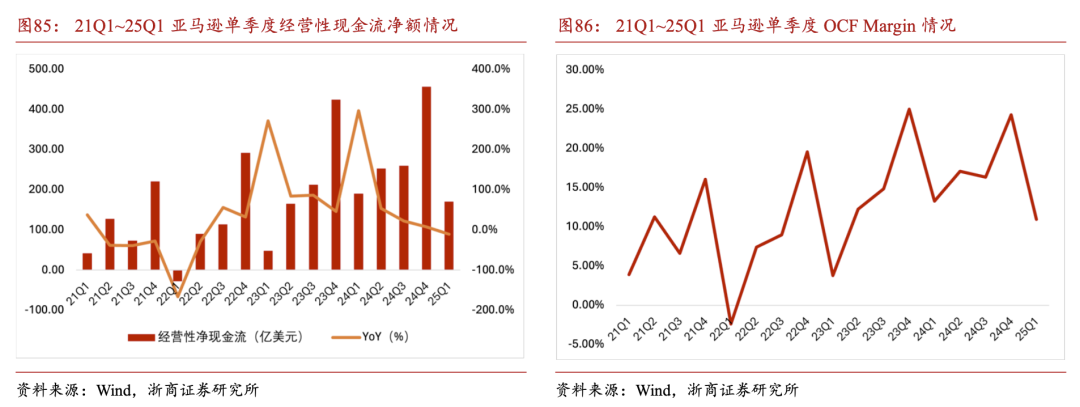

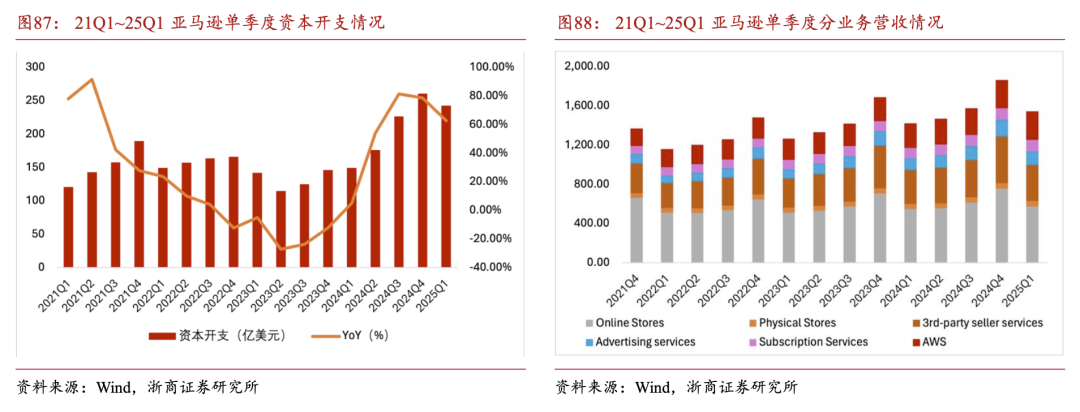

亚马逊单季度研发端保持投入力度,销售、管理侧运营效率有所优化。2025年第一季度,亚马逊单季度毛利率、经营性利润率和净利率分别为50.55%、11.82%和11.00%,同比分别提升1.23pct、1.14pct和3.72pct,盈利能力显著提升。在费用率方面,2025年Q1亚马逊销售、研发、管理费用率分别为6.27%、14.77%和1.69%,同比分别下降0.47pct、提升0.52pct、下降0.23pct。现金流质量短期承压,健康度整体呈现提升态势。2025年第一季度亚马逊单季度经营性现金流净额为170.15亿美元,同比下滑10.4%,自2022年Q3以来单季度增速首次为负。从以营收为基数的OCF Margin看,公司整体呈现提升态势,2025Q1亚马逊OCF Margin为10.93%,同比下滑2.32pct,未来随着云业务的持续增长以及占比的提升,整体现金流质量有望持续增长态势。公司单季度资本开支维持高增,云业务占总营收比例持续提升。2025年第一季度,亚马逊单季度Capex达到242.55亿美元,同比大幅增长62.51%,自2024Q2以来持续保持高速增长态势,未来随着公司AI商业化的持续推进,预计未来仍然保持Capex高速增长趋势。

分业务看,2025Q1亚马逊线上商城(Online Stores)、第三方卖家服务(3rd-party seller services)、广告服务(Advertising Services)、订阅服务(Subscription Service)、AWS分别实现单季度574.07/365.12/139.21/117.15/292.67亿美元,同比分别增长5.0%/5.5%/17.7%/ 9.3%/16.9%,AWS及广告业务实现良好增长。4.2 AWS业务持续成长,大模型服务矩阵不断扩充

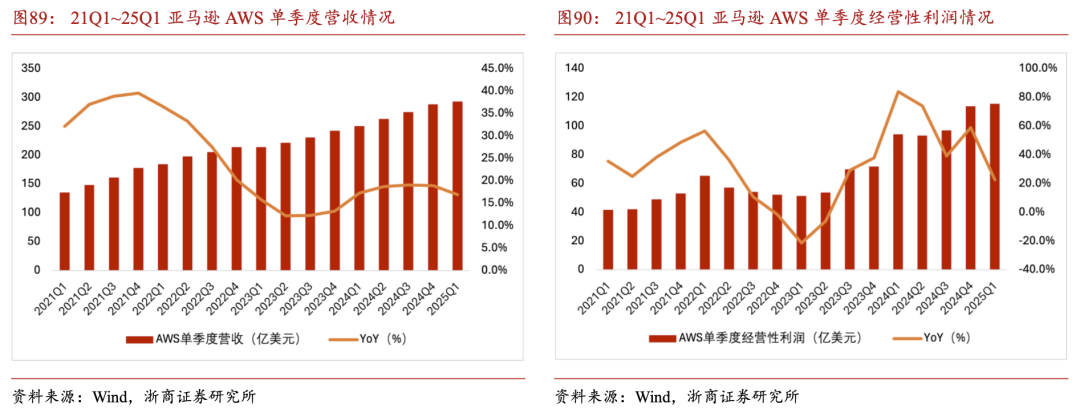

亚马逊AWS营收端稳健成长,盈利能力显著提升。2025年第一季度,亚马逊AWS实现营收292.67亿美元,同比增长16.9%。,2023年Q4以来受益于AI大模型拉动的云计算需求成长,AWS业务规模保持良好增长。盈利能力方面,2025年Q1亚马逊AWS经营性利润为115.47亿美元,同比增长22.6%,亚马逊云业务自2023Q3经营性利润增速转正以来,盈利能力持续提升。

亚马逊推出自研多模态系列大模型Amazon Nova,涵盖文本对话、图片生成、视频生成,旨在实现从“Speech to Speech”到“Any-to-Any”。2024年12月,亚马逊云科技在re:Invent大会上发布多模态系列大模型Amazon Nova。其中,Nova的文本生成模型包含四个杯型:

(1)Amazon Nova Micro:仅限文本对话,主打一个低价格和低延迟;

(2)Amazon Nova Lite:低成本的多模态大模型,处理图像、视频和文本输入的速度极快。

(3)Amazon Nova Pro:高性能的多模态大模型,精度、速度和成本最佳“配方”,可处理广泛的任务。

(4)Amazon Nova Premier:亚马逊最强多模态大模型,可处理复杂的推理任务,也可用于蒸馏客户定制化的模型。

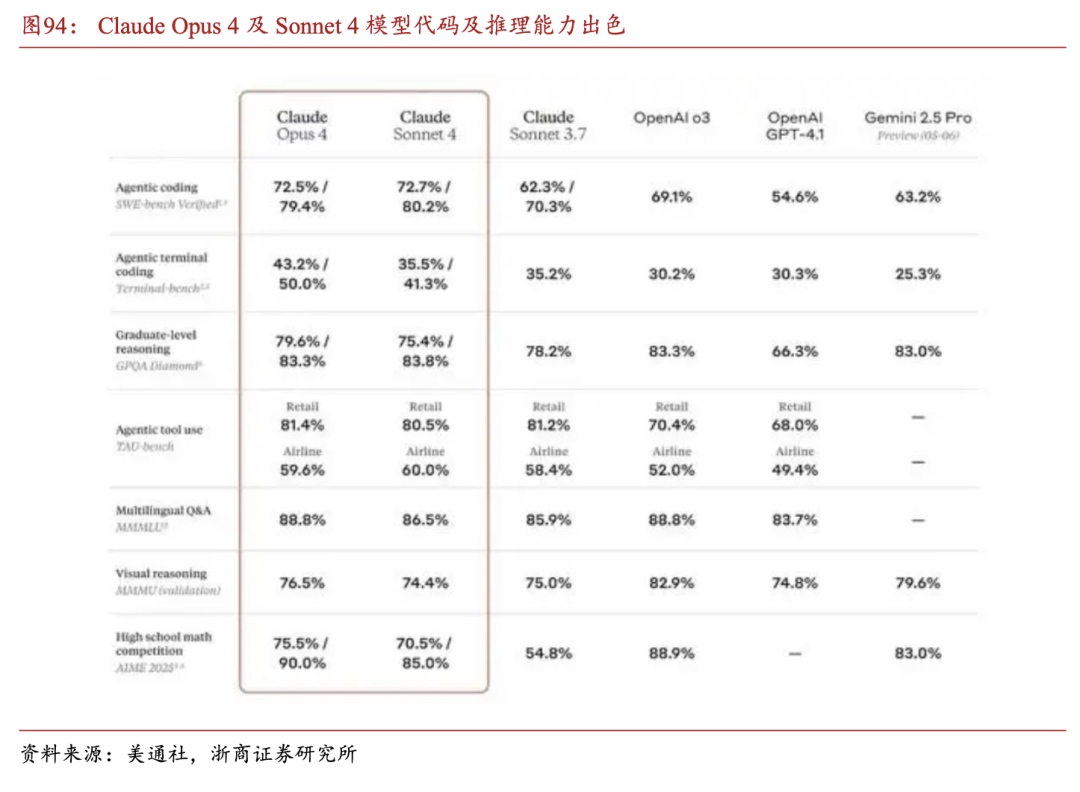

对于企业用户,Nova模型建立在亚马逊Bedrock上(AWS的基础AI模型平台),能够提供与现有AWS基础设施的无缝集成。企业可以轻松地利用这些模型,无需构建全新的技术栈。Nova模型旨在帮助各种规模的企业轻松部署AI,并且每个模型都支持微调,使企业能够根据特定需求调整Nova。AWS同步推出两款多模态生成模型Nova Canvas以及Nova Reel。Canvas模型能够从文本或图像提示生成专业级图像,而Reel模型则能够用自然语言控制风格和摄像机运动,制作短视频。这些模型将亚马逊的产品范围扩展到了文本之外,进入了由简单文本提示生成的高质量图像和视频领域。亚马逊云平台持续上线顶尖AI模型,最新一代模型Claude Opus 4和Claude Sonnet 4已上线Amazon Bedrock。北京时间5月23日,亚马逊云科技宣布在Amazon Bedrock中推出Anthropic的最新一代模型Claude Opus 4和Claude Sonnet 4,这两款全新混合推理模型能够根据需求在快速响应和深度思考模式间灵活切换,为编码、高级推理和多步骤工作流领域带来全新标准。Claude Opus 4和Claude Sonnet 4在Amazon Bedrock的推出,有望进一步丰富了客户使用Anthropic最先进的模型进行AI创新的选择。4.3 AIGC结合亚马逊电商,买家 卖家应用均有布局

Amazon Rufus:亚马逊电商平台专家购物助理。2024年2月,亚马逊宣布推出Rufus。Rufus是一位由人工智能驱动的专家购物助理,接受过亚马逊广泛的产品目录、客户评论、社区问答和网络信息的培训,可以回答客户关于各种购物需求和产品的问题。Rufus的主要功能包含:指导购物:买家提问了解购买产品时需要考虑的因素,从而获取信息指导购物;产品对比:询问不同类别产品的区别,从而找到最适合的产品:定制化推荐:生成针对问题的量身定制的精准推荐,如“适合5岁孩子的恐龙玩具”;获取产品信息:产品适合人群、清洁方式、使用体验等,Rufus会综合列表信息、客户评价和社区问答等生成答案。

2024年12月,亚马逊上线专为卖家服务的AI助手Amelia。用户只需要直接向Amelia对话提问,即可获得个性化的指导和支持,辅助运营和发展业务,Amelia不仅拥有能够为卖家打造定制化运营的知识库,还是一位“全方位销售专家”,将为卖家提供多方位服务。同时,未来Amelia有望实现根据用户的实际业务情况提供深度响应,比如询问 “如何准备旺季促销?”,就能了解近期的销售情况,并与去年同期进行比较,以及深入了解特定产品的表现。

亚马逊布局AI驱动的A 内容生成工具,有望赋能卖家降低成本并缩短内容制作时间。A 内容工具可生成专业等级生活场景图,支持结合详情页生成并同步至多个站点。根据亚马逊数据,全球已有超过70%的品牌在使用A 页面,而在效果层面,A 内容平均可以带来10%至20%的销售提升。

1、大模型技术进度不及预期的风险:大模型技术是AI Agent发展的核心驱动力大模型能力决定了Agent的水平。若大模型在技术或成本方面的进展不及预期,会影响到AI Agent的落地应用;

2、下游需求不足影响商业化进度的风险:AI Agent商业化落地的进度取决于下游企业客户需求,若宏观经济复苏不及预期,下游客户IT支出可能受到影响;

3、前期投入对业绩短期扰动的风险:AI Agent的研发和落地,对研发费用、销售费用等提出要求,在商业化取得明显效果前,可能会对公司业绩产生短期的压力。

4、翻译偏差的风险:部分内容根据海外公司官网及公开资料内容翻译而来,或因语法理解、翻译有误、翻译不完整等原因造成含义与公司表述有偏差的风险,仅供参考。

VIP复盘网

VIP复盘网