中国游戏出海动能充沛,海外市场红利仍存

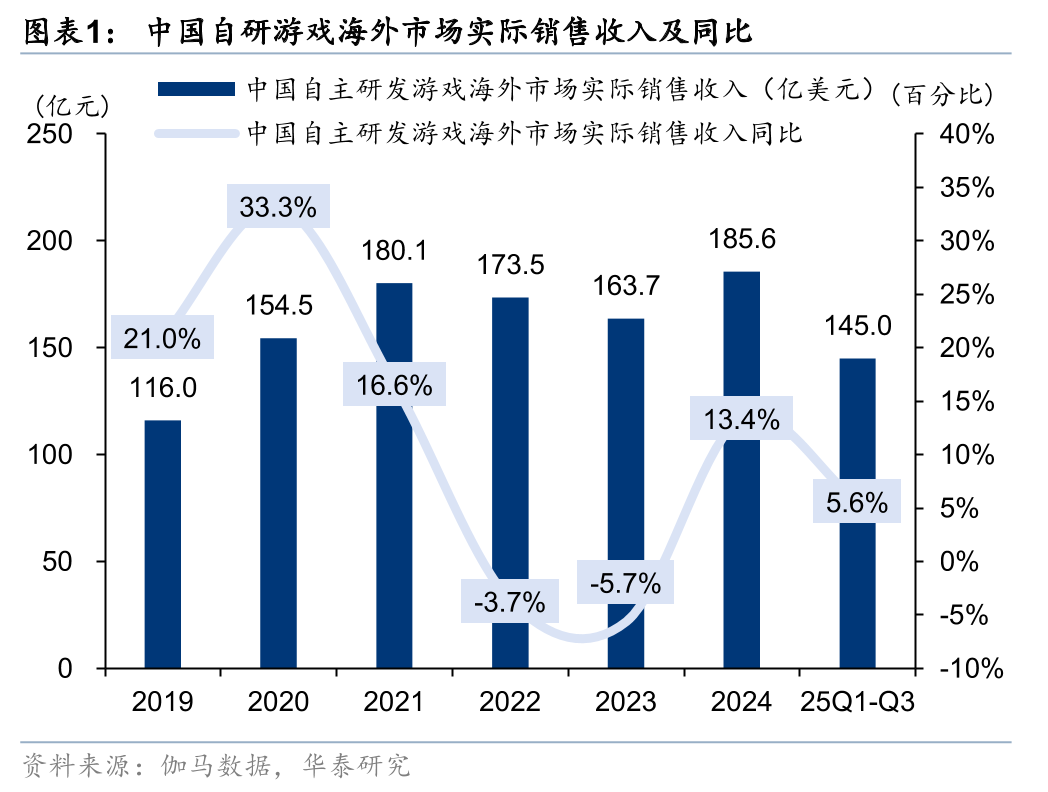

中国自研游戏出海收入25Q1-Q3同比增长5.6%,2019-24年间,从116亿美元增长至185.6亿美元,CAGR为9.1 %。海外市场红利仍存,新兴市场如东南亚和中东在用户活跃度和增长潜力上表现强劲。欧美等成熟市场用户规模趋于饱和,但精品游戏价值释放,2025年以来点点互动《Whiteout Survival》等跻身美国收入榜前列,印证中国厂商差异化内容与本地化运营突围。我们认为,全球游戏市场正从流量红利驱动转向结构性创新驱动,中国游戏企业的出海已全面进入“高质量增长新时代”。从后续机会看,出海机遇来自于:1)区域扩张:从“广撒网”到“精耕细作”,新兴市场与高价值市场并重;2)玩法与品类更新,混合玩法与跨平台成新趋势。

政策引导助力出海增长,技术赋能成长

中国游戏出海历经“端游试水、手游高增、全品类输出”的演进,也完成从“玩法模仿”到“精品创新”的跨越。2018和2021年两次版号调整促使中国企业加速转向海外;2023-25年中央明确战略出海方向并支持技术研发,在政策与文化双轮驱动下,游戏成为文化输出核心载体之一,《黑神话:悟空》以价值观共鸣升华西游文化。

品类创新SLG X表现亮眼,AI赋能高品质游戏体验

根据伽马数据,2025年1-6月中国自主研发移动游戏海外收入前100名中SLG品类收入占比最高达43.3%,SLG品类持续领跑中国自研游戏出海市场。此外,RPG、休闲类、射击类游戏频现《绝区零》、《Gossip Harbor》、《三角洲行动》等佳作,凭借创新叙事、提升技术、丰富变现模式获得亮眼出海成绩,“三消 模拟经营”类融合玩法成为趋势。AI技术为游戏品质赋能,一方面重构游戏出海的交互体验和本地化运营,增强用户粘性;另一方面,推动3A研发能力的工业化复制,促进高品质游戏出海的规模化发展。

中国游戏厂商出海竞争格局:大厂长青产品稳定,中型厂商新品突围

中国游戏出海已形成大厂依托全球化战略主导、中型厂商凭借差异化创新突围的竞争格局。其中,腾讯、网易凭借IP全球化战略及海外自建工作室持续扩大全球份额,且长青产品流水稳定;而点点互动、柠檬微趣等厂商则通过高度聚焦的赛道策略成功构建差异化竞争力,目前点点互动已跻身出海头部梯队。其他部分小体量产品的厂商以轻量化与融合玩法打开市场,以及混合变现(IAP IAA)叠加深化本地化与AI降本增效,在区域方面,中小厂商在美国、日韩等高价值市场与中东、拉美等新兴市场撬动新增量。

我们与市场不同的观点

市场担心游戏出海的空间及在海外的产品竞争力。我们认为:1)欧美等成熟市场并非无增长空间,而是通过精品化内容 本地化运营实现价值突围,头部产品已验证该路径可行性;新兴市场则兼具用户活跃度与增长潜力。2)我们认为全球游戏市场已进入结构性创新驱动阶段,中国出海从“玩法模仿”转向“全品类精品创新”,政策引导、技术赋能与文化输出形成合力。3)产品竞争力方面,强调“SLG X融合创新”与多品类协同发展,RPG、休闲、射击等品类通过叙事创新、技术升级实现破局。

投资建议

从后续机会看,出海机遇来自于:1)区域扩张:从“广撒网”到“精耕细作”,新兴市场与高价值市场并重;2)玩法与品类更新,混合玩法与跨平台成新趋势。

风险提示:政策合规风险,游戏产品流水不及预期,市场与本地化风险等。

投资建议和与众不同的观点

中国游戏出海正迎来高质量增长浪潮,海外市场红利持续释放。我们认为,当前全球游戏市场已完成从流量红利驱动向结构性创新驱动的转型,中国游戏出海正式迈入“高质量增长新时代”。

核心逻辑之行业β:出海确定性 政策顺风。政策层面,2018和2021年两次版号调整促使中国企业加速转向海外;2023-25年中央明确战略出海方向并扶持技术研发,在政策与文化双轮驱动下,支持游戏成为文化输出核心载体之一,《黑神话:悟空》以价值观共鸣升华西游文化。我们认为,行业层面,出海为游戏板块景气较高的方向。

核心逻辑之公司α:SLG长周期运营的特点贡献较稳定现金流,龙头公司聚焦核心赛道并在垂直赛道具备竞争优势。具体包括以下:

SLG X表现亮眼,AI赋能高品质游戏体验

根据伽马数据发布的《2025年1-6月中国游戏产业报告》,2025年1-6月中国自主研发移动游戏海外收入前100名中SLG品类收入占比最高达43.3%,SLG品类持续领跑中国自研游戏出海市场。此外,RPG、休闲类、射击类游戏频现《绝区零》、《Gossip Harbor》、《三角洲行动》等佳作,凭借创新叙事、提升技术、丰富变现模式获得亮眼出海成绩,“三消 模拟经营”类融合玩法成为趋势。AI技术为游戏品质赋能,一方面重构游戏出海的交互体验和本地化运营,增强用户粘性;另一方面,推动3A研发能力的工业化复制,促进高品质游戏出海的规模化发展。

中型厂商聚焦核心赛道,有新品突围机会

腾讯、网易凭借IP全球化战略及海外自建工作室持续扩大全球份额;而点点互动、柠檬微趣等厂商则通过高度聚焦的赛道策略成功构建差异化竞争力,目前世纪华通旗下点点互动已跻身出海头部梯队。其他部分小体量产品的厂商以轻量化与融合玩法打开市场,以及混合变现(IAP IAA)叠加深化本地化与AI降本增效,在区域方面,中小厂商在美国、日韩等高价值市场与中东、拉美等新兴市场撬动新增量。

与市场不同的观点:

1)市场仍有拓展空间:不同于“成熟市场增长见顶”的市场认知,我们核心观点认为欧美等成熟市场并非无增长空间,而是通过精品化内容 本地化运营实现价值突围,头部产品已验证该路径可行性;新兴市场则兼具用户活跃度与增长潜力,形成“成熟市场挖深价值、新兴市场抢占增量”的双轨红利格局。

2) 增长驱动逻辑差异:我们不同于 “流量红利主导出海”的市场认知,提出全球游戏市场已进入结构性创新驱动阶段,中国出海从“玩法模仿”转向“全品类精品创新”,政策引导、技术赋能与文化输出形成合力,推动增长质量升级。

3)品类竞争焦点差异:我们不同于SLG单一品类主导的市场认知,而是强调“SLG X融合创新”与多品类协同发展,RPG、休闲、射击等品类通过叙事创新、技术升级实现破局,“三消 模拟经营”等融合玩法成为新增长亮点。

中国游戏出海动能充沛,移动游戏具备全球竞争力

中国游戏出海增长动能持续,市占率持续上升

25Q1-Q3出海自研游戏收入同比增长5.6%,出海增长动能持续。 2019年至2024年,中国自主研发游戏的海外市场销售收入整体呈上升趋势,从116亿美元增长至185.6亿美元,CAGR超过9%,其中2022-2023年小幅下滑,主因市场同质化竞争激烈,及流量获取成本持续上升。2024年之后精品游戏突围,市场重回增长。25Q1-Q3中国自主研发游戏的海外市场销售收入达145.0亿美元,同比增长5.6%。

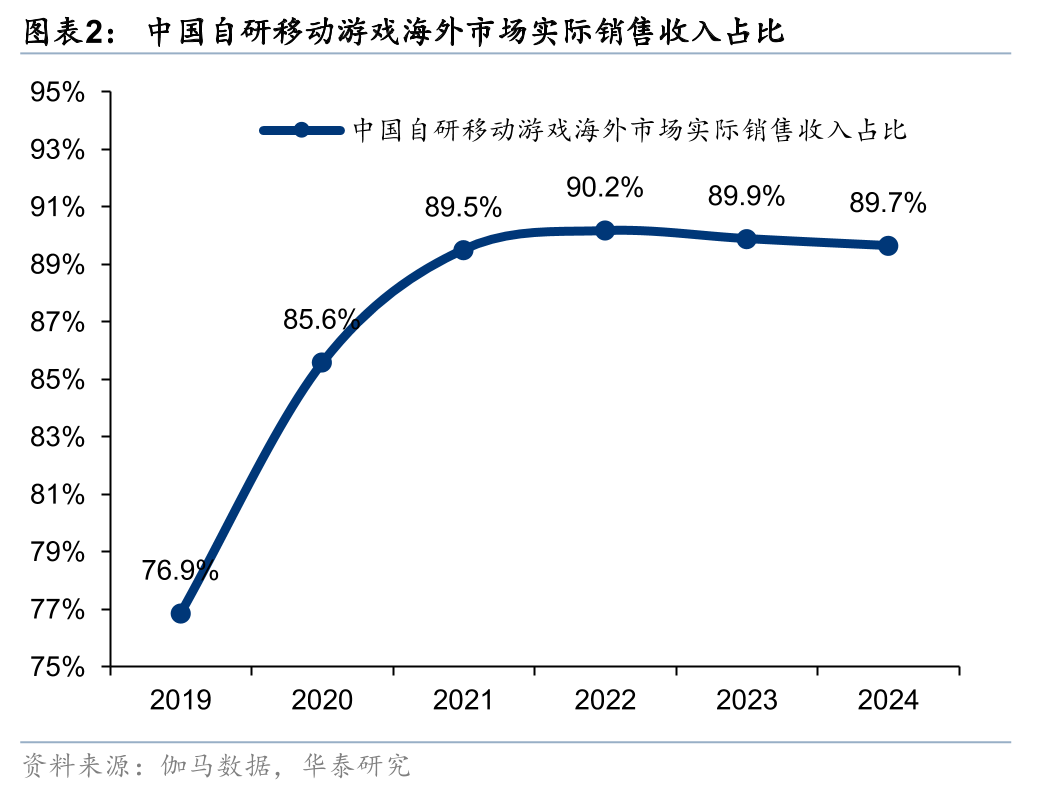

从收入结构来看,移动游戏长期占据主导地位。从2021年开始,移动游戏在中国自主研发游戏出海收入中的占比稳定维持在90%左右,近几年因黑悟空等主机游戏兴起占比略有下滑,但长期来看,移动游戏或将继续主导中国游戏出海的结构布局。一方面,国内厂商在移动游戏开发上拥有高度成熟的研发体系和商业化模式,能够快速复制和适配不同地区的用户需求;另一方面,移动游戏的发行节奏灵活、生命周期短、更新频率高,也更契合全球市场的内容消费习惯。

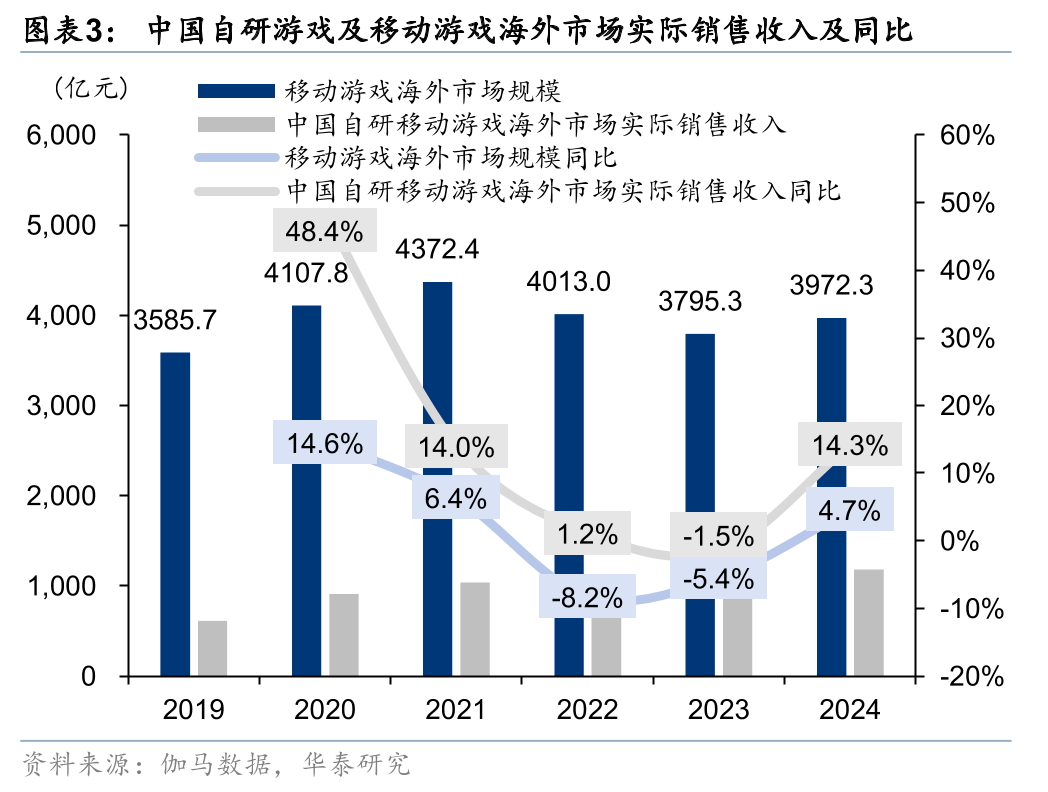

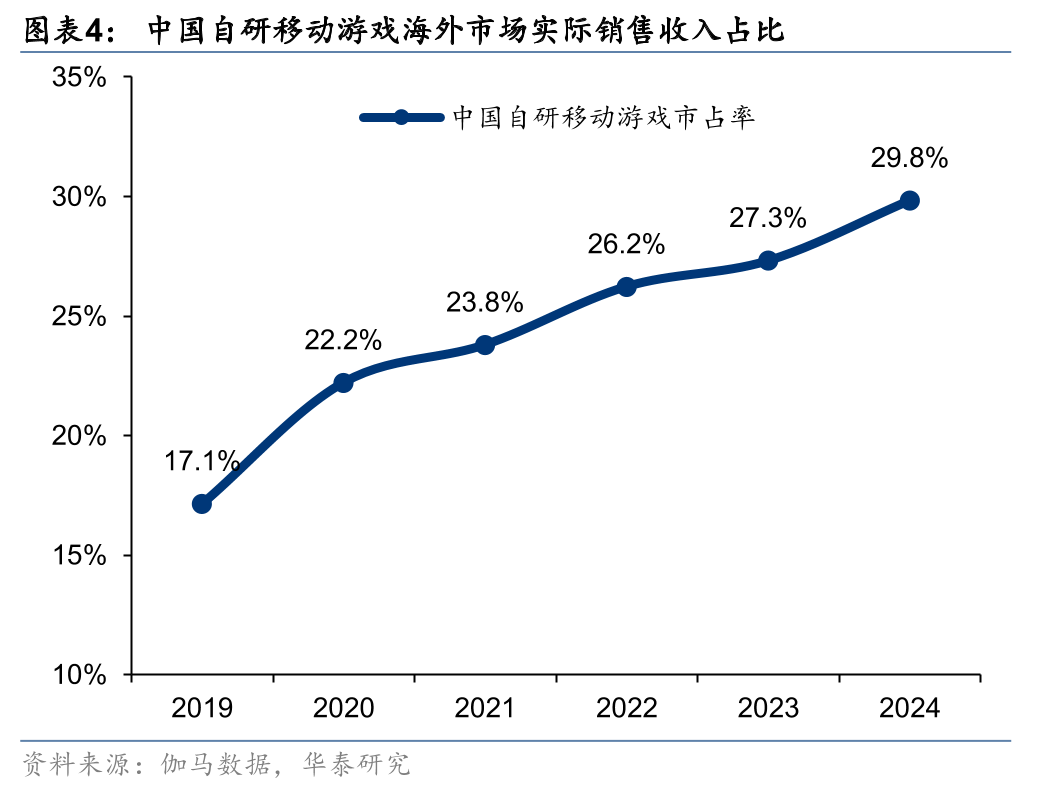

中国自研移动游戏海外市场的占比持续攀升。伽马数据显示,2019年中国自研移动游戏海外实际销售收入为614.8亿元,占移动游戏海外市场的17.1%,到2024年市占率显著增长至29.8%。即使在2022年和2023年全球市场整体下滑的背景下,中国厂商移动游戏出海收入依然相对保持稳定,且市占率还从26.2%升至27.3%。可见中国移动游戏厂商抗风险能力较强,且近几年仍在不断优化出海产品与策略,加快全球市场布局。随着海外品牌影响力与发行能力的持续提升,25年国内厂商海外移动游戏市占率有望提升。

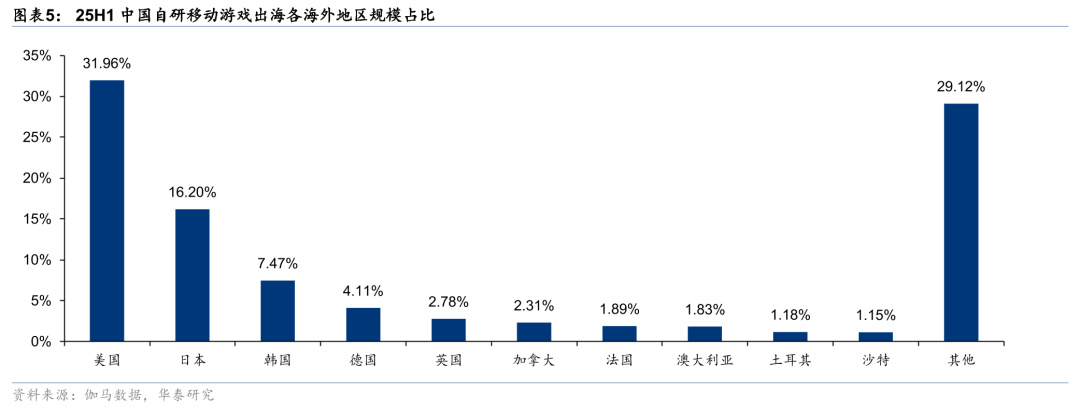

中国自研移动游戏出海收入结构:以成熟市场为主导,新兴地区方兴未艾。从25H1中国自研移动游戏在海外市场的收入占比分区域来看,美国地区以31.96%的占比位居首位,明显高于其他国家。日本紧随其后,占比为16.20%,而韩国则以7.47%位列第三。这三大市场合计贡献了超过55%的中国自研移动游戏出海收入。欧洲主要国家如德国、英国、法国以及加拿大、澳大利亚等传统西方市场,占比均较为有限。中东的沙特、土耳其虽占比较小,但作为新兴市场,仍具较大的增长空间。

新兴市场:出海潜力持续释放,从美日韩主导到全域扩张

在美日韩市场竞争白热化、文化适配遭遇挑战、用户红利趋尽的背景下,东南亚、中东、拉美等地区,凭借庞大的人口基数、快速增长的互联网渗透率以及尚未被充分挖掘的游戏消费潜力,成为中国游戏厂商新的增长引擎。

东南亚:人口、数字、付费三重驱动

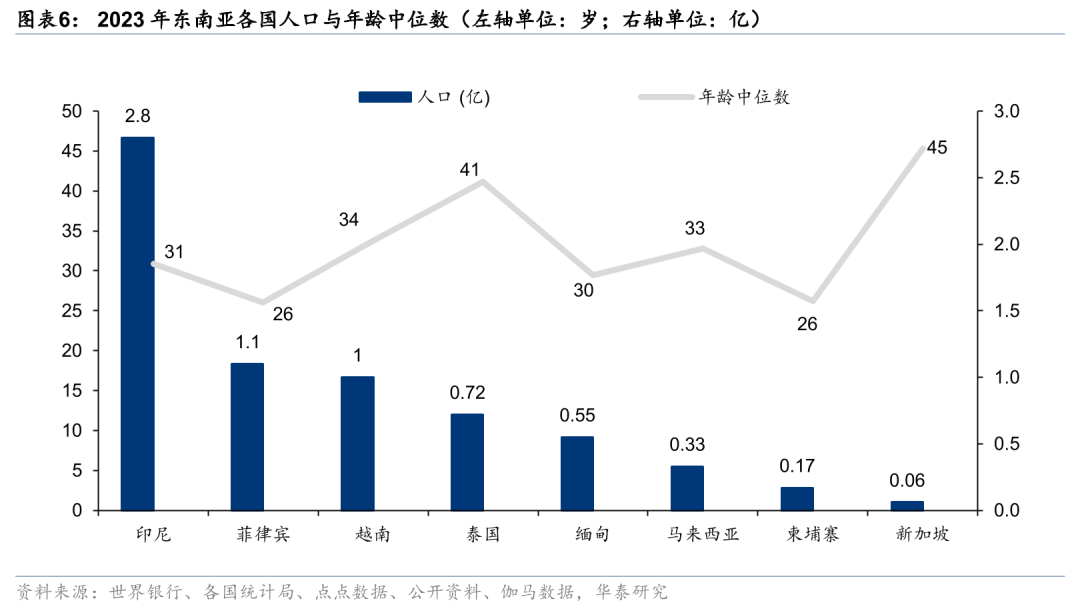

总量与结构双重红利,人口构筑庞大潜在用户池。2023东南亚总人口达到了6.8亿,是世界上人口第三多的地区,且除新加坡外,东南亚中位数年龄普遍较低,如菲律宾(26岁)、柬埔寨(26岁)、缅甸(30岁),带来了庞大的劳动力和消费力,也因此形成庞大的潜在游戏用户群体。

数字经济驱动增长,数字基建为市场铺路。2024年《东南亚数字经济报告》显示,2022年到2024年,东南亚数字经济整体利润从40亿美元增长至110亿美元。Datareportal数据显示,截至2025年2月,东南亚地区互联网普及率达78.2%。除此之外,2019到2024年,东南亚电子商务规模从380亿美元升至1590亿美元,成熟的数字支付为市场提供增长支撑。

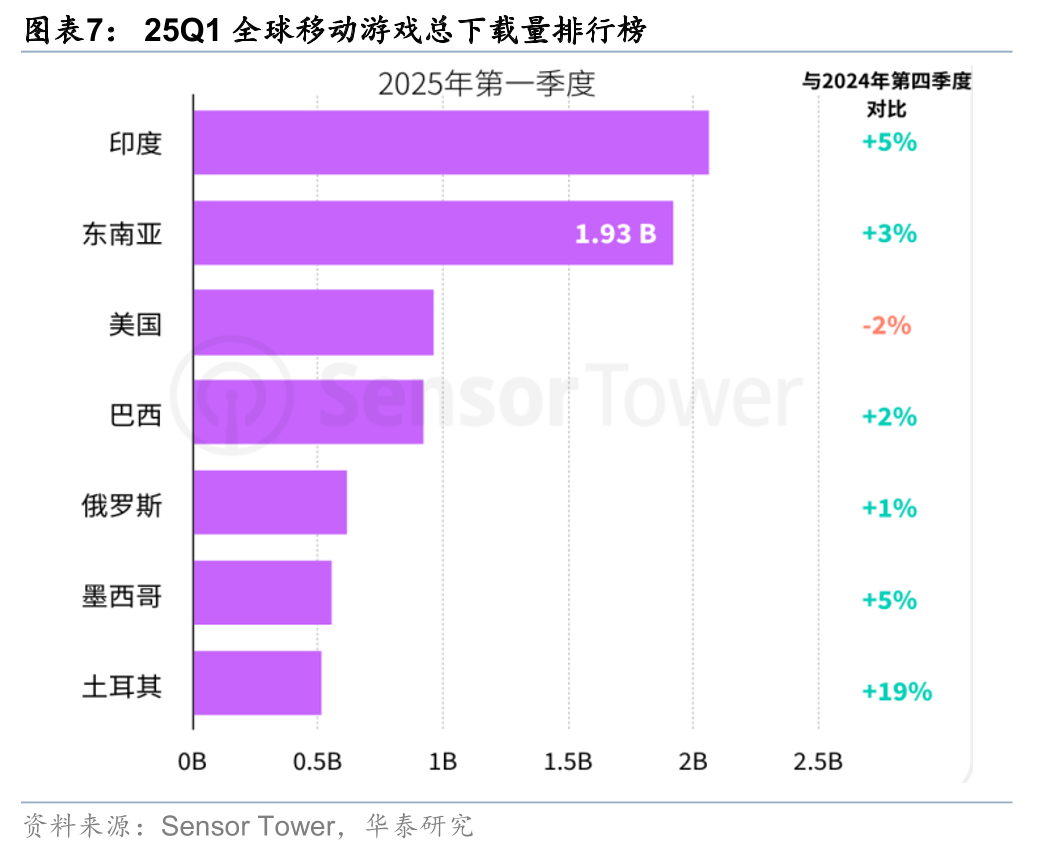

下载量全球居前,付费能力稳步提升。Sensor Tower数据显示,2025Q1东南亚地区移动游戏总下载量达19.3亿次,排名全球第二,较2024年第四季度环比增长3%;2025年H1内购收入增长率也高达12%,再叠加东南亚的泛华人文化,成为中国游戏出海的重要增长来源。

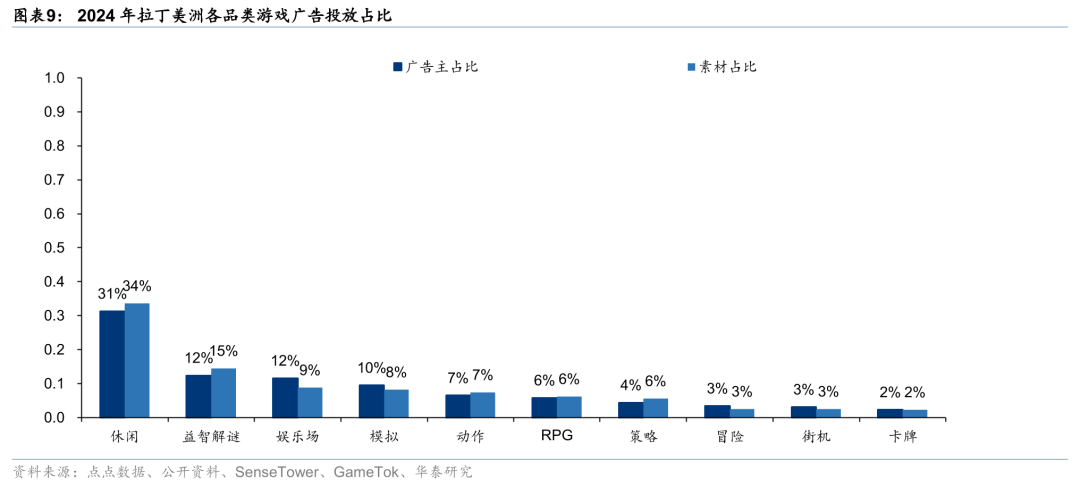

拉美:休闲游戏增长迅速

休闲游戏领跑,付费潜力逐步释放。从用户基础看,巴西、墨西哥作为拉美两大游戏市场,2025Q1均跻身全球移动游戏下载量TOP6榜单。从广告主占比和素材占比来看,休闲广告素材投放远高于其余游戏,2024年拉美移动游戏广告投放占比中,休闲游戏广告主占比达31%,素材占比34%,分别是第二名益智解谜的2.6/2.3倍。目前,中国出海游戏在拉美的主要增长也来源于泛休闲游戏的庞大买量和大幅增长。

中东:由高净值用户驱动的价值洼地

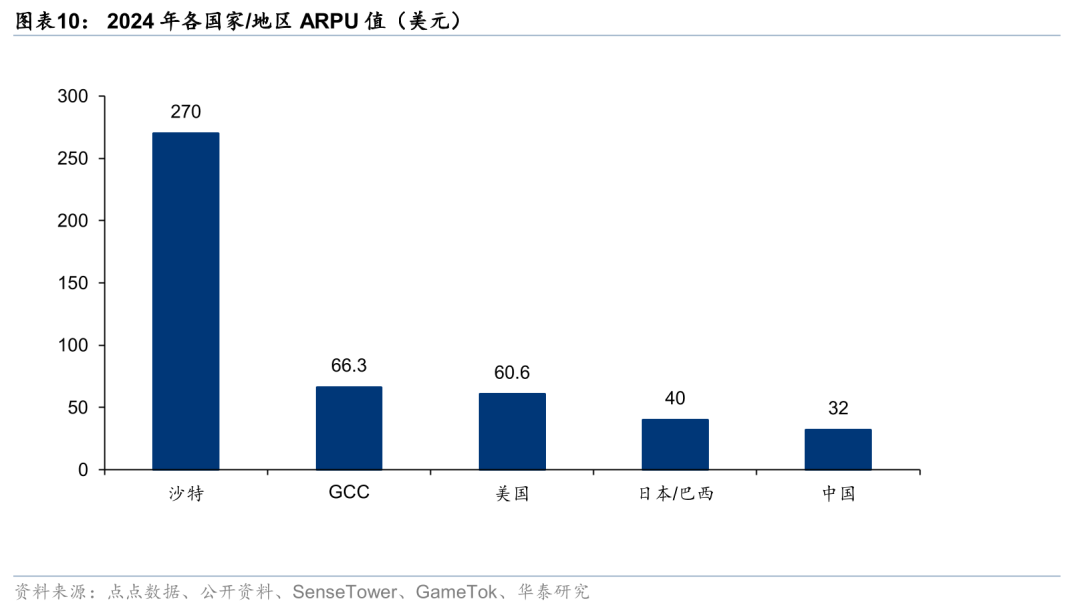

ARPU收入与用户双端优势,高付费意愿驱动增长蓝海。中东地区用户付费能力全球顶尖,2024年沙特手游ARPU(平均每用户收入)高达270美元,是中国的8倍以上,而GCC地区整体也以66.3美元领先于美国(60.6)和日本/巴西(40)。此外,中东仍然是一个增量市场,同时,中东用户在主机端也展现出高粘性。根据Datarepportal数据,截至2025年2月,埃及玩家平均每日使用主机时长达122分钟,沙特玩家使用时长达106分钟。中东兼具高变现能力和高客户粘性,中国厂商在中东实现了显著的市场扩张。在2024年中东地区手游市场收入前四名中,中国厂商旗下游戏占据三席。

成熟市场:欧美地区依靠精品化策略突围

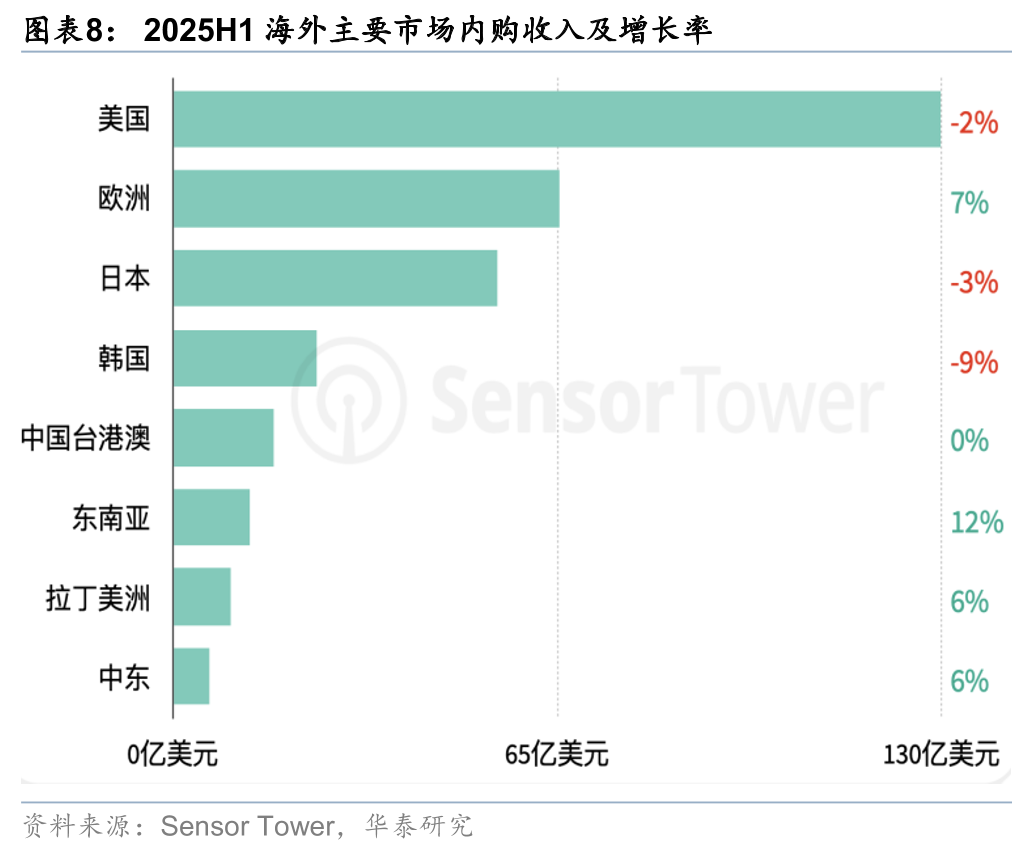

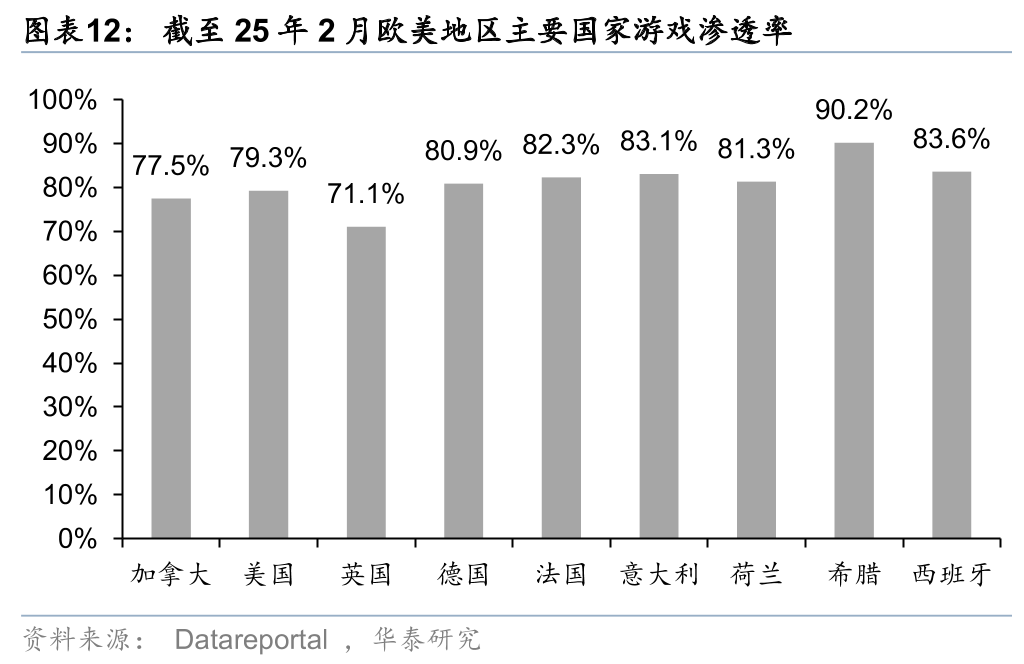

用户红利减退,精品红利仍在。根据Datareportal,欧美地区移动游戏用户互联网渗透率及游戏渗透率已接近饱和,用户红利增长几近结束,消费能力增长乏力。根据Datareportal,截至25年2月,欧美等成熟国家的互联网渗透率普遍已超90%,从游戏渗透率(16岁以上互联网用户玩游戏比率)看,欧美地区也呈现高度饱和,均达到70%以上,美国为79%,德法意超过80%,这意味着用户基数基本封顶,增量依赖于单用户变现能力的提升。这种背景下,红利不再体现在流量规模,而更注重内容质量——即精品红利正在成为新趋势。

SLG品类集中突围,融合创新驱动高ARPU增长。以美国市场为例,SLG品类依然是中国厂商在欧美市场最具突破性的主力赛道。根据点点数据,《Last War: Survival》《Whiteout Survival》《Evony》等SLG产品成功登上2024年美国移动游戏收入排行榜前十。这类产品普遍具备“融合策略 题材创新 深度养成”特征,不再依赖早期粗放的数值堆叠,而是通过休闲轻量化与社交机制精细调优,显著提升了ARPU值和用户留存。尤其是《Last War》在美国市场实现超7000%同比增长,印证了休闲前置小游戏拉取用户的方式在成熟市场依旧有效。

多元品类齐发力,中国新品出海实现“以质破圈”。从新品榜来看,中国游戏的品类扩张策略正逐步显现成果,不仅有多款产品成功登榜,且整体品类分布呈现出高度多元化趋势,说明出海已不再依赖单一品类,而是走向精细分人群、精准打赛道的策略升级。

具体来看,RPG类产品仍是核心输出类型,如莉莉丝的《剑与远征:启程》、米哈游的《绝区零》与库洛游戏《鸣潮》。除RPG外,中国厂商也在休闲养成、乙女等多个赛道发力。例如,4399推出的《菇勇者传说》主打轻肉鸽 挂机成长的模式;叠纸的《恋与深空》则切入乙女向情感互动市场,在日本、北美等女性用户占比较高地区表现出色。

复盘游戏出海:从“野蛮生长”到“品质突围”

中国游戏出海历经三个主要阶段:移动浪潮驱动期(2013-2017)、政策倒逼游戏出海(2018-2022年)、精品化驱动增长(2023-2025),游戏出海增长速度逐渐平缓对应的是增长态势愈加高质量,厂商也得以在“野蛮生长”之后,沉淀出新的“品质突围”增长点。

2013-2017年:手游高增长,资本与技术双轮驱动

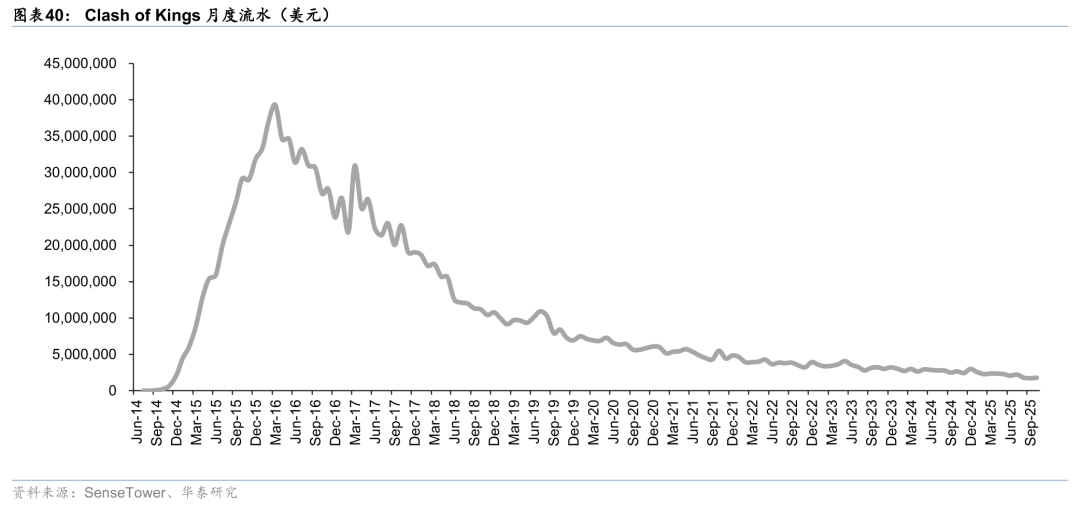

2013-2017年,中国游戏出海从“局部试水”转向“规模化扩张”。智能手机渗透率提升推动手游成为出海主力,国产厂商凭借页游时代积累的数值设计经验,快速切入策略类(SLG)赛道,形成差异化竞争力。2014年智明星通《列王的纷争》(Clash of Kings)上线欧美市场,海外月流水达4000万美元;Fun Plus《阿瓦隆之王》(King of Avalon)进一步巩固SLG品类优势。同时头部厂商通过海外并购整合研发资源,例如腾讯投资Supercell快速获取成熟研发能力与本地化运营经验,推动产品全球化适配效率提升。这一阶段,厂商从“代理发行”转向“自研出海”,产品品质与玩法设计显著升级,除SLG外,轻度休闲、RPG等品类开始尝试出海。

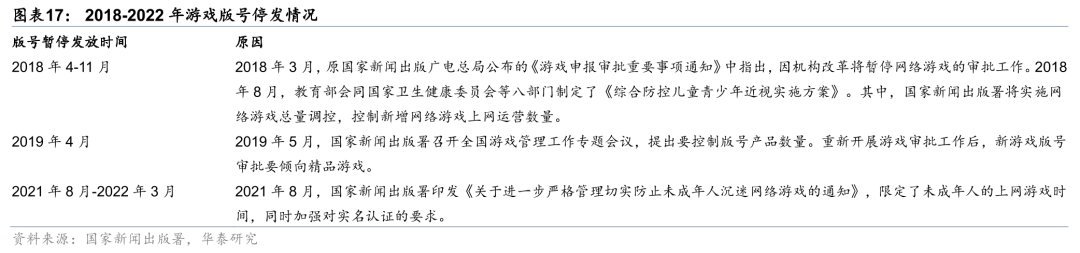

2018-2022年:政策倒逼、疫后扩容与游戏品质突围

国内版号暂停发放倒逼中国游戏厂商加大出海,疫后居家拉动游戏增速。2018年4-11月版号断更与防沉迷新规冲击游戏厂商预期,促使游戏厂商转向海外布局。2018年由于监管环境的变化,游戏版号暂停发放导致大量新游戏无法上线收费。2019年4月国家新闻出版署召开会议,聚焦游戏精品化,开始实施严格的版号总量控制措施,2019-2022年期间批准的新游戏数量有所减少。

但在此阶段,国内头部游戏厂商在海外市场已经初具规模,品类也趋于多元化、精品化。随着中国游戏厂商多年在海外市场的磨练,腾讯、网易、米哈游等头部国产厂商已经在海外市场占据一定份额,出海游戏产品中的传统文化题材以及中国元素已经逐渐成为了一张向海外展示中国文化的名片。

同时,2021年8月出台《国家新闻出版署关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》要求所有网络游戏必须接入防沉迷系统,并限制未成年人的游戏时间,倒逼厂商纷纷加入出海行列,尤其休闲类游戏产品玩法简单,本地化难度较低,出海有较高增长。根据艾瑞咨询,2021年出海品类中消除/策略/模拟品类出海收入增长迅速,分别同比 121.9%/ 42.3%/ 42%。

在此阶段,游戏逐步成为中国文化出海重要载体。在国家层面,2022年7月商务部等27部门发布的《关于推进对外文化贸易高质量发展的意见》中明确提出“发展数字文化贸易,培养网络游戏、电子竞技等领域的出口竞争优势”,并首次将游戏作为文化输出的重要载体,支持其国际化发展;同年8月国务院发布的《“十四五”文化发展规划》明确将游戏等数字产品作为文化出海的重点方向。

玩法、题材和美术风格上不断创新。从简单休闲到复杂开放世界应有尽有,满足了各年龄层、不同文化背景玩家的喜好,发行地区涵盖欧美、日韩、东南亚等主要市场,多款国产手游在海外取得了卓越成绩。以《原神》为代表,国产游戏从“玩法模仿”转向“技术引领”。凭借全平台互通、动态天气系统和多语言实时配音在海外取得突破,米哈游的“抽卡保底机制”被全球厂商效仿,《Mobile Legends: Bang Bang》通过“英雄本土化 教育合作”(如马来西亚“沐瞳教育”项目)将IP影响力扩展至出版、教育领域。

2023-2025年:3A大作和融合休闲类玩法破圈

代表作品:《Whiteout survival》、《黑神话:悟空》、《崩坏:星穹铁道》

2024年出海游戏收入增速回温。从收入上来看,中国移动游戏海外收入从2023年的163.66亿美元攀升至2024年的185.57亿美元,创下历史新高。从增速角度来看也呈现出良好的态势,由2023年同比-6%转变为2024年同比 13%。增长原因主要有:1)海外市场需求回暖。随着全球经济逐步复苏,消费者娱乐支出回升,促使欧美等海外市场规模回升,根据点点数据,2024年海外移动游戏市场规模5435.8亿元,同比 3.86%。2)中国厂商研发实力增强,3A级大作开始发力。以《黑神话:悟空》为代表的高品质游戏在全球范围内引起广泛关注,大大地提升了中国游戏制作的国际声誉和玩家期待,这标志着中国厂商的综合竞争力显著增强,并有能力在顶级制作领域与国际大厂竞争。3)小游戏等创新赛道在海外市场大获成功。除了在传统游戏类型上持续发力,中国厂商也在小游戏等细分领域取得了突破性进展,凭借其轻量化、易于传播的特点和创新的商业模式,在海外市场获得了成功,开辟了新的增长曲线。

2024年游戏市场最大的亮点来自于国产3A单机游戏的历史性突破。由游戏科学开发的《黑神话:悟空》于8月20日全球同步发售,迅速引爆市场。该游戏不仅在发售三天内全球销量便突破1000万份,首月销量更是超过2000万份,成为有史以来销售速度最快的游戏之一。凭借其精良的制作、震撼的视效和深厚的文化底蕴,《黑神话:悟空》迅速登顶Steam等多个平台的全球销量榜首,并获得了全球媒体和玩家的普遍好评,权威评分网站Metacritic上的媒体均分高达82分,被誉为中国游戏工业的里程碑。这一现象级的成功,标志着中国游戏产业不仅在移动端具备全球竞争力,在传统上由欧美日主导的3A大作领域也取得了历史性的成就,大大地提升了中国文化在全球的影响力。

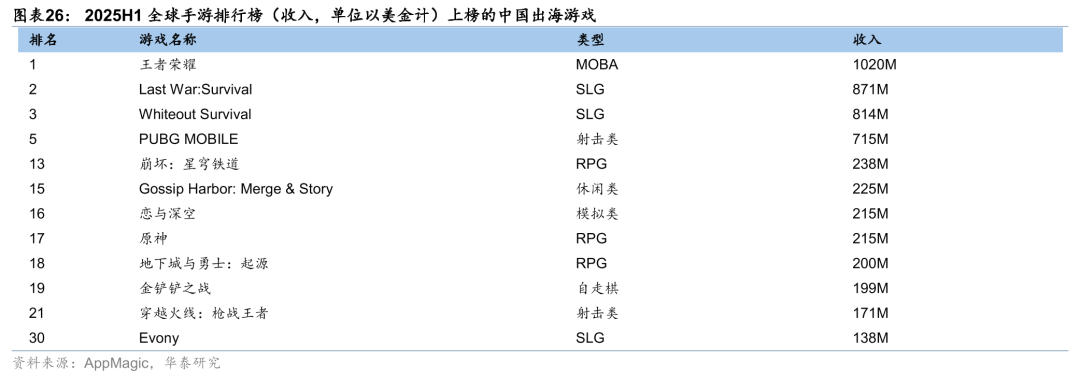

25年以来休闲融合品类游戏增多且排名上升,头部老产品通过精细化运营延长生命周期,同时新技术与跨平台策略激活存量市场。根据AppMagic发布的25H1出海收入榜单,头部产品依旧统治市场:点点互动的《Whiteout Survival》以6.2亿美元的收入和27%的稳健增长稳坐榜首。腾讯的《PUBG Mobile》和米哈游的《崩坏:星穹铁道》、《原神》三款存量产品构成了头部阵营,凭借较大体量稳居前列。

其次该阶段亮点在于中腰部产品的高增长,形成了强大的第二梯队。点点互动旗下另一款射击类新游戏《Kingshot》表现抢眼,根据sensor tower,上线四个月海外累计总营收便突破7500万美元,展现了强大的竞争力。柠檬微趣的休闲类合并手游《Gossip Harbor》收入激增78%,成为榜单第二;其另一款产品《Seaside Escape》也增长了37%。融合创新品类成为增长的核心引擎。除了上述产品,《Last Z: Survival Shooter》作为4X策略与射击玩法融合的代表,以1662%的超高增速首次入围。《Top Heroes》( 87%)和《Dark War: Survival》( 312%)等混合休闲游戏的强势表现,也印证了“玩法融合”是当下捕获增量用户的关键策略。

中国出海游戏跨平台发行成为大趋势。从平台布局来看,自2024Q3起,中国出海游戏的跨平台安装量呈上涨趋势,至2025年5月实现阶段性峰值,累计增幅超过200%。尽管中途存在波动,跨平台已明确从辅助性战术转变为出海企业的核心战略。在这一趋势中,《黑神话:悟空》等全球多端同步发行的现象级产品,成为关键的行业助推器。其成功不仅体现在商业成绩,更标志着国产游戏在跨平台协同、全球整合营销与高品质内容制作方面实现系统性跨越,为行业提供了可参照的范式。

2025年以来,轻量化与超休闲游戏凭借AI降本增效与平台政策扶持,正成为出海新增长动力。此类产品形态涵盖即点即玩的H5小游戏、平台小程序,以及玩法轻松、适配碎片化场景的超休闲手游,整体呈现出“小体量、快节奏、低门槛”的鲜明特征。在海外增量红利转移至新兴市场的大环境下,这类灵活、低成本的产品迎来前所未有的发展窗口。同时,中重度游戏赛道已逐渐跳出粗放买量竞争,进入深度精细化运营的新阶段。

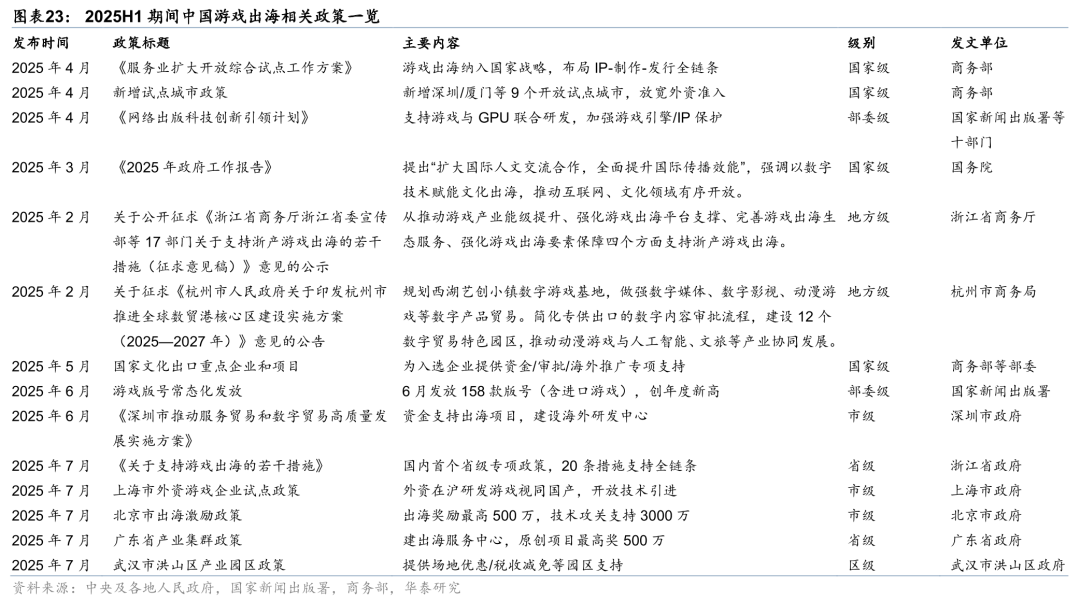

政策层面,积极鼓励支持游戏出海。2023-2024年中央联动地方政府资金支持游戏出海,浙江、海南、成都等地区出台游戏产业支持政策。海南鼓励国际数据业务运营者向境外提供游戏服务,已经吸引腾讯、世纪华通、三七互娱等游戏厂商入驻;成都高新区对年度新出海游戏按收入阶梯奖励,每超过1000万元给予30万元奖励,单个企业年累计最高500万;厦门市思明区对原创游戏在境外平台首次上线且充值流水达10万美元时,每款奖励5万元。25H1进一步形成“国家战略引领 地方精准发力”的组合拳。国家层面通过战略升级,如出海纳入国家工程,以及引擎、AI研发支持等技术扶持。地方层面则快速响应,聚焦本地优势提供差异化配套:北京建立“出海服务专区”优化审批;上海提倡外资在沪研发游戏视同国产,开放技术引进;浙江出台首个省级专项政策打造产业集群;广东构建大中小企业协同出海生态。政策体系呈现多层次、强协同、重落地的特征。这些政策显著缩短了合规审批时间,降低了资金与技术门槛,并构建了区域协作网络,使企业尤其是中小团队能更高效整合资源。同时,政策明确鼓励“技术 内容 硬件”赋能出海,大幅提升了中国游戏全球布局的速度与竞争力。

品类融合创新直击出海需求,AI赋能游戏体验

SLG持续领跑,RPG/射击类分化突围,休闲化融合趋势显现

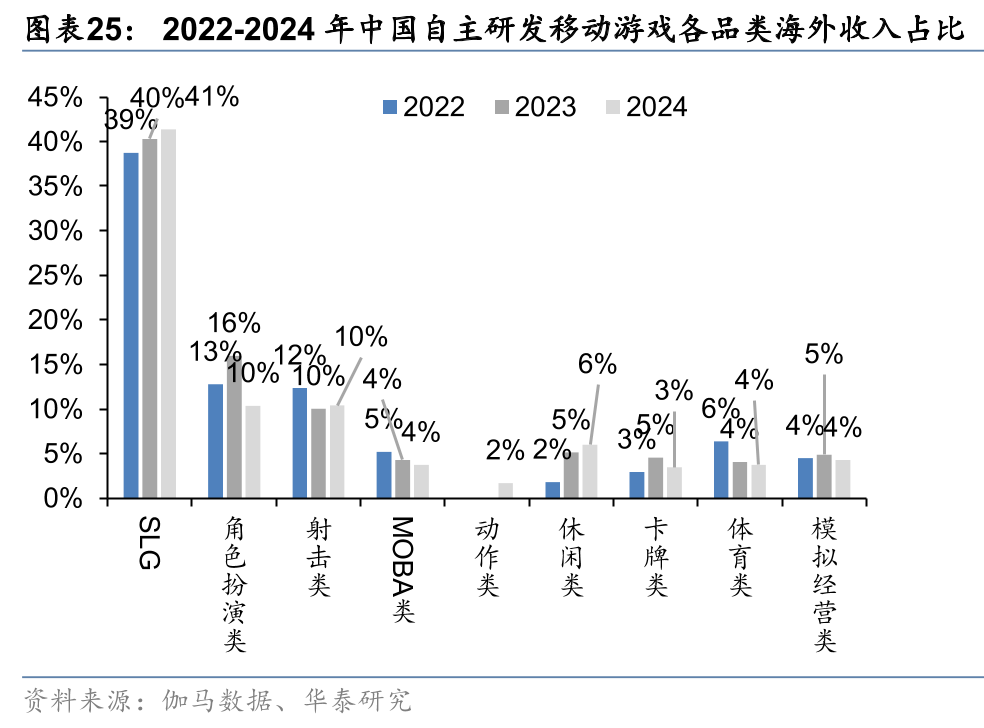

中国自研游戏出海的品类格局呈现SLG占据主流、多品类差异化竞争的特征。从收入结构看,25H1SLG以43.3%的占比稳居出海收入前100名品类首位,从2022年的38.7%连续跃升至2025H1的43.3%,这使其成为出海赛道中增长确定性较强的品类。角色扮演类(RPG)、射击类分别以10.0%、8.9%紧随其后,RPG依赖IP势能与叙事沉浸感,射击类聚焦竞技体验升级,均在特定用户圈层具备竞争力。

从25H1全球手游排行榜看,SLG收入总量和增长量双线领跑,延续品类统治力,RPG与射击类分化突围。收入榜中的12款出海游戏里,SLG与RPG各占3席,SLG的《Last War:Survival》、《Whiteout Survival》稳居TOP3,凭借“生存 SLG”的玩法融合持续吸引高粘度用户;RPG的《原神》、《崩坏:星穹铁道》则依托开放世界叙事和版本持续更新,巩固成熟IP的基本盘。增长榜中的19款出海游戏里,SLG以7款霸榜,RPG、射击类各贡献3款,折射出核心品类的增长韧性与多元潜力。SLG以7款产品领跑,既包含《Last War:Survival》等成熟游戏,也出现了凭借融合玩法成功突围的黑马;RPG的3款产品创造新IP叙事,驱动增长;射击类的3款产品则通过跨平台技术整合与全球化运营战略提升玩家吸引力。榜单差异凸显品类增长逻辑的区别,SLG通过新品起量与长线运营实现增强存量粘性、突破增量市场,RPG依赖IP生命周期与内容版本更新维持增长韧性,射击类则全平台、全球化运营建立新增长极。

当前SLG游戏已进入3.0时代。随着SLG出海游戏数量愈加庞大,竞争愈发激烈,SLG游戏的玩法不断迭代更新,在经历玩法传统、商业模式基础的1.0时代和题材拓展、付费优化、用户下沉的2.0时代后,当前已进入融合休闲玩法、复合题材、付费点密集、获客广泛的3.0时代,产品竞争愈发激烈,游戏厂商另辟蹊径成就黑马。Florere Game的《Dark War:Survival》注重戏剧性叙事,以动画开场,各章节保持连贯的故事叙事,用户全程高度投入,沉浸式体验角色坎坷命运。游戏在救助情节中设置救助工具作为付费点,用户购买意愿增加。点点互动的《Kingshot》融合了放置策略、资源管理和轻度塔防机制,创新采用“轻塔防-中经营-重战略”三段式结构,在欧美市场成绩斐然,上线仅117天收入便突破1亿美元。

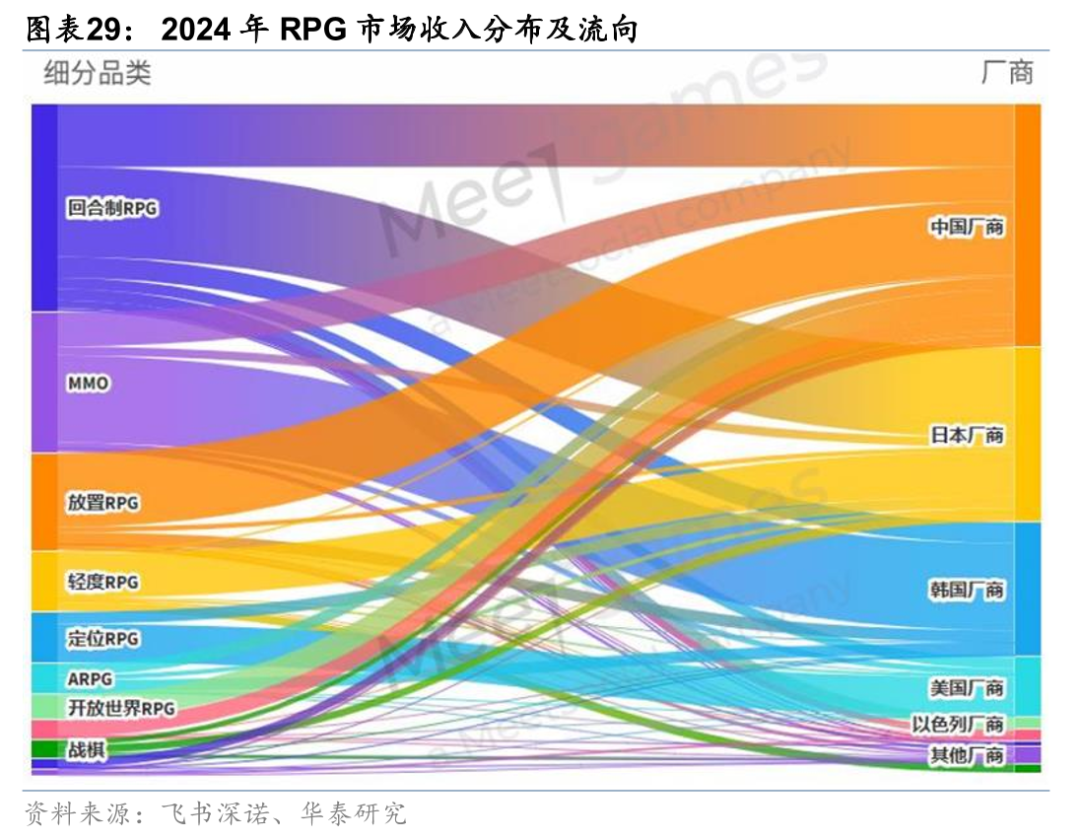

RPG:IP、二次元成为初代RPG游戏增长引擎,深化细分品类。初代RPG,《大话西游》、《剑侠情缘》等IP改编游戏出海已在东南亚地区大获成功,后续网易、腾讯等游戏大厂采用将知名IP改编为游戏的策略打开海外RPG游戏市场,例如《天涯明月刀》、《轩辕传奇》、《指环王》等,近年来《黑神话:悟空》将中国传统文化IP与国际市场偏好相融合,成为RPG海外游戏出圈爆款。除IP外,二次元类型的RPG游戏同样成为中国游戏厂商出海的重要策略方向,《明日方舟》、《碧蓝航线》等爆款游戏涌现。此外,RPG游戏分类不断细化,在发展历程中出现适配市场行情的新品类,中国厂商在热门细分品类MMORPG和回合制RPG中具备获客竞争力,2020年《原神》发行开辟了开放世界分类,长期居于全球手游收入榜单前列,在AppMagic发布的2025H1全球手游收入排行榜上排名第17名,RPG类目中排名第二名。总体来看,根据飞书深诺《2025年全球RPG市场研究报告》数据,中国厂商在RPG手游市场中收入及下载量均排名第一,可见中国厂商在RPG游戏出海中的强劲竞争力。

沉浸式叙事创新与角色生命周期的长效运营成为RPG游戏战略核心。《绝区零》2.0版本摒弃赛博朋克范式,深度植入人字拖、塑料拖鞋、牛皮癣广告等80-90年代港粤文化细节,让虚构都市澄辉坪更具真实生活质感,并通过随便观名字的由来等剧情桥段新解现代道家思想,实现文化符号与精神内核的有机融合。同时,《绝区零》2.0版本突破传统二游角色短期流量品的局限,以“长情陪伴”为核心,通过深度加强老角色招式衔接的润滑度和操作手感、增加老角色展示机会、新增密友同行邀约系统,延长角色生命周期,构建玩家与角色的长期情感链接。

休闲类:创新玩法与多元变现模式成出海厂商挖掘付费潜力用户的关键。根据Sensor Tower发布的《2025年移动游戏市场报告》,2024年休闲游戏IAP涨幅最大,增加324亿美元,同比增长6.4%。从市场看,据AppMagic数据,西方Tier-1休闲游戏市场收入规模同比增长11.7%,而下载量小幅增长4.1%,说明休闲游戏市场进入“存量深耕”阶段,出海游戏厂商更关注挖掘高价值付费用户。在Sensor Tower发布的中国手游海外收入榜中,2025年5月至7月《Gossip Harbor》均排名前三,《Gossip Harbor》创新性地将二合玩法与爽感剧情相结合,凭借高密度的活动运营,同时采用“IAP 广告”双轮驱动,变现效果显著,成为2025年上半年出海收入最高的休闲类游戏,凸显出创新玩法与多元变现模式融合对挖掘付费用户潜力的重要价值。

射击类:跨平台技术整合与全球化运营成为战略基石。1)跨平台技术整合:射击类游戏“瞄准”需求使得键鼠操作成为最适合射击游戏的操作方式,多端配置成为满足更多用户需求的重要运营策略。腾讯《三角洲行动》凭借PC/移动端数据互通的技术优势,成功打破跨平台体验壁垒,上线后登上169个国家/地区苹果应用商店游戏免费榜榜首,Steam平台每日最高同时在线用户持续稳定在10万以上,手游上线前全球预注册用户突破了2500万,印证了跨平台玩法对玩家吸引力的显著提升。2)全球化运营:从海外射击类游戏收入分布看,美国等传统射击品类市场占比仍然较高,从头部游戏MAU看,据网易有数Bi数据《CS2&GO》、《PUBG MOBILE》游戏在俄罗斯、巴西、土耳其等新兴市场MAU迅速提升,因此全球化运营成为射击类游戏重要战略之一。《三角洲行动》基于全球“本土化”的思路提供产品服务,且宣发工作因地制宜,国内市场选择吴彦祖作为代言人,海外市场邀请“萨拉曼卡兄弟”拍真人宣传片,展现了跨平台技术整合与全球化运营的成熟能力。

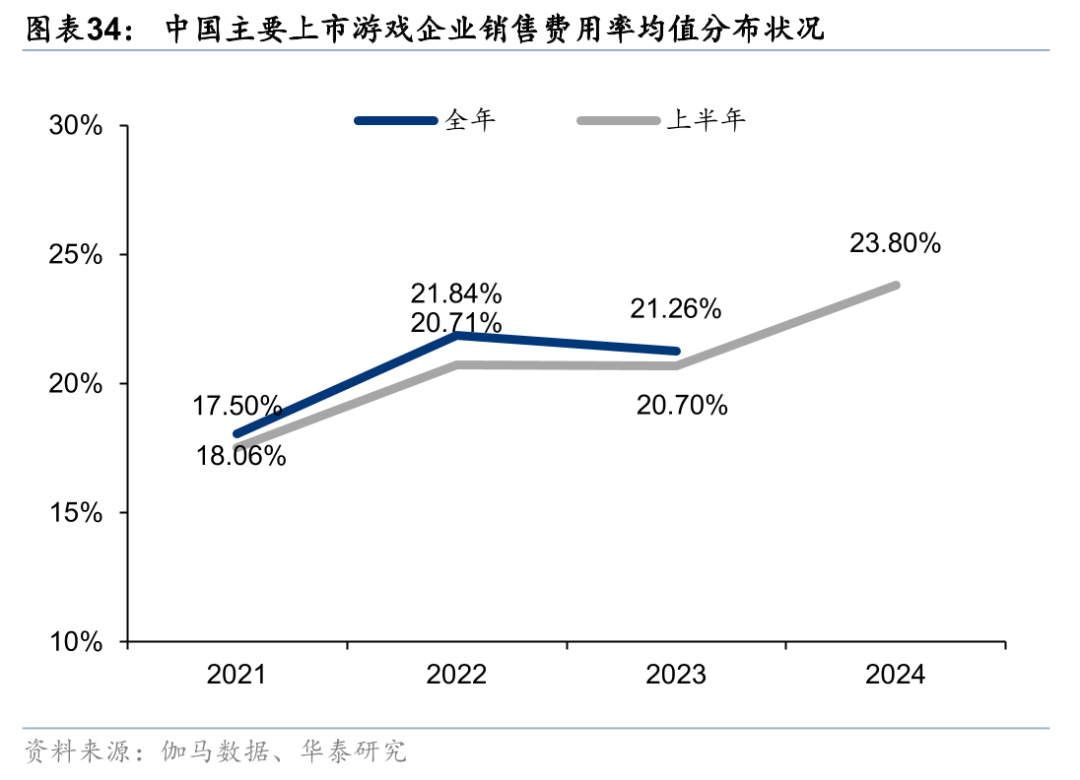

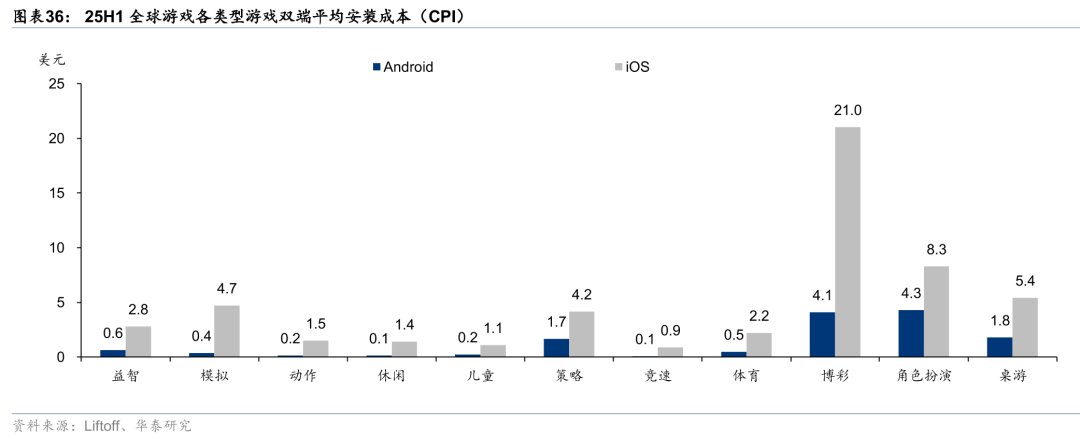

“三消 模拟经营”买量成本相对较低,此类玩法融合到其他游戏品类成为趋势。从买量成本看,根据伽马数据撰写的《2024中国移动游戏广告营销报告》显示,2024年上半年国内上市游戏企业销售费用率均值已升至23.8%,且销售费用率超过30%的公司占比不断增加,这意味着游戏企业的获客成本仍然在持续攀升,买量竞争愈发激烈,而买量成本相对较低的三消类休闲游戏颇受青睐,根据Liftoff数据,无论是Android还是iOS平台,休闲类游戏CPI均处于较低位置。从玩法上看,三消是目前品类融合的优选,相对于SLG、RPG玩法,三消玩法简单、进入门槛低,对于玩家而言更易上手,能够轻松获得满意的游戏体验。在“三消 模拟经营”游戏中,三消玩法用于为经营提供基建材料,产出资源,与传统模拟经营类游戏相比,该类具备创新性的游戏体验和更广泛的用户群体。

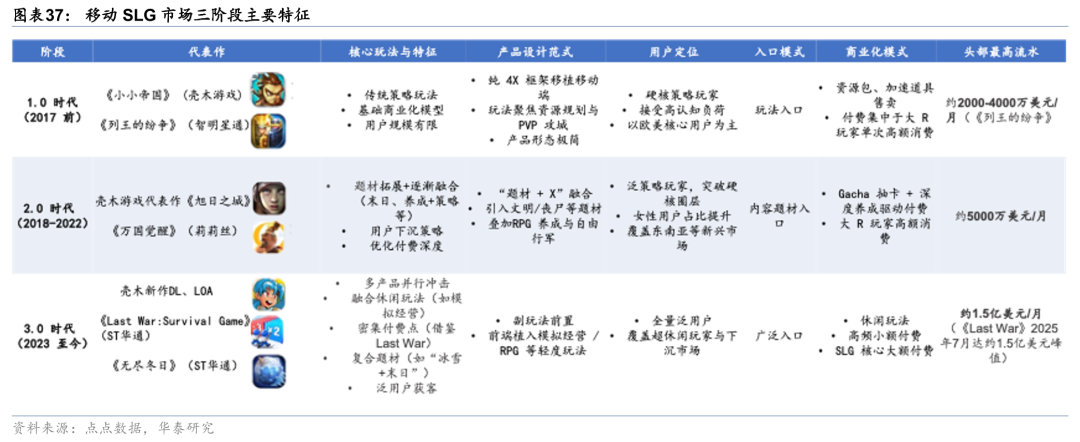

SLG手游3.0时代,SLG X打开成长空间

移动策略游戏(SLG)市场的发展历程,演化可被归纳为三个时代,每个阶段都代表着在产品设计、用户定位与商业化模式上的范式转移。

从1.0时代的硬核玩法入口,到2.0时代的内容题材入口,再到3.0时代的广泛入口,其本质是不断降低用户进入门槛、扩大目标受众范围,并匹配与之相应的、效率更高的商业化架构的过程。

1.0时代:SLG核心范式确立与市场验证(2017年以前)

此阶段以《列王的纷争》(COK)等作为代表,其核心成就在于将经典的4X(探索、扩张、开发、征服)核心循环成功移植至移动平台。这一时期的产品形态纯粹,目标用户是能够接受高认知负荷的硬核策略玩家。其商业化模型也相对基础,主要围绕加速游戏进程(资源、时间)构建。游戏初期,充值属性较低。在渡过初期后,游戏通过主动引导玩家内部间的冲突,激发玩家的充值欲望。大R可以从中获得大量小R和中R的拥护,从而获得进一步充值的动力。以智明星通发行的《列王的纷争》为例,游戏推出于2014年7月。初期,游戏选取竞争相对较小的赛道(Google Play)进行投放,通过大规模的买量迅速成为市场焦点。

根据Sense Tower数据,经过21个月后,《列王的纷争》达到月度收入最高值3931万美元,此间月复合增长率达160%。但由于1.0 SLG游戏的用户基本盘仅限于重度策略用户,根据游戏陀螺数据,在1.0时代后期,买量成本大幅提升,2014到2019年SLG买量成本提升超过五倍。随着买量的日益困难和用户瓶颈的到来,游戏上升期很快结束,此后叠加其他SLG产品的出现,发行21个月后,该游戏流水持续下降。

2.0时代:题材融合驱动的圈层拓展(2018-2022)

为突破用户天花板,2.0时代启动了以“题材 X”为核心的融合策略。

《万国觉醒》等新游戏通过引入大众接受度更高的文明、末日丧尸等题材,并融合RPG角色养成系统等副玩法,SLG成功降低了用户的心理进入门槛,实现了首次显著的“破圈”。以《万国觉醒》为例,玩法层面,自由行军等创新提升了策略维度与操作反馈。商业化上,基于英雄获取(Gacha)和深度养成系统的构建,较大提升了用户的付费深度与生命周期总价值(LTV),将头部产品的营收能力推向新高。

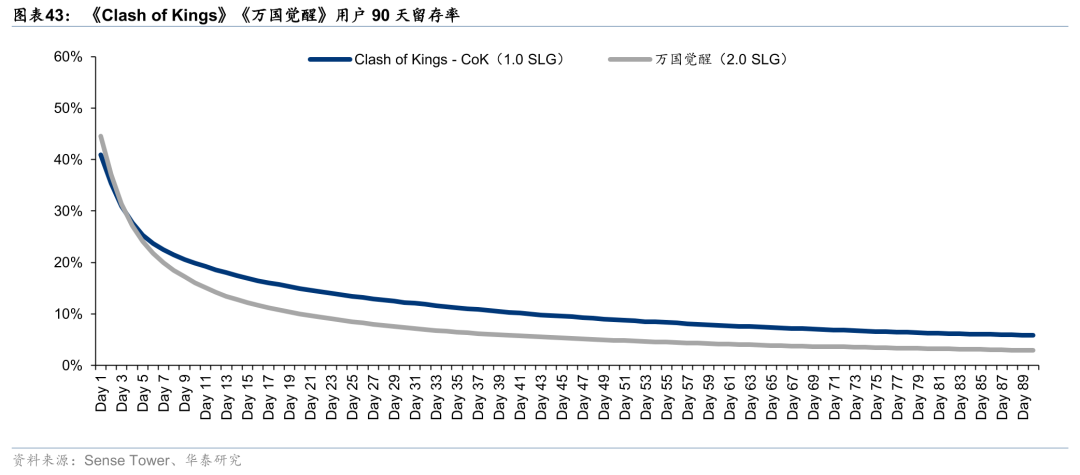

但由于2.0时代副玩法与主玩法融合不够,且往往需要在游戏经过大量与副玩法无关的游戏进程才可以体验到副玩法。用户往往会感到自己受到欺骗,从而用户留存相比1.0时代不升反降。在2.0时代后期,买量成本持续走高,用户留存却保持低位,该品类游戏用户存量、月流水等指标均遇到瓶颈。

3.0时代:休闲玩法前置的结构性变革(2023至今)

2.0时代由于仍然主推SLG策略玩法,用户圈层虽有拓宽,仍然主要局限于深度策略用户。2.0时代后期也出现了1.0时代类似的瓶颈。3.0时代的标志是“副玩法驱动”模式的成熟。通过在游戏前端置入超休闲或模拟经营的轻度玩法,重构了用户获取漏斗。即不仅在推广上,休闲模式前置,在进入游戏后,用户也能立刻体验到广告内的宣传玩法,从而不会让玩家产生“受欺骗”的感觉而迅速卸载。从而相比2.0时代提升了用户的留存率。轻度玩法的广泛推广使得广告素材能够以很低的成本高效触达并转化海量泛用户,再叠加AI等新技术,能够针对不同兴趣爱好的用户将有限的素材无限泛化,将用户获取成本(CPI)降低。从产品底层逻辑上将SLG从一个重度品类,改造为一个拥有轻度入口和高度商业化效率的复合型产品。

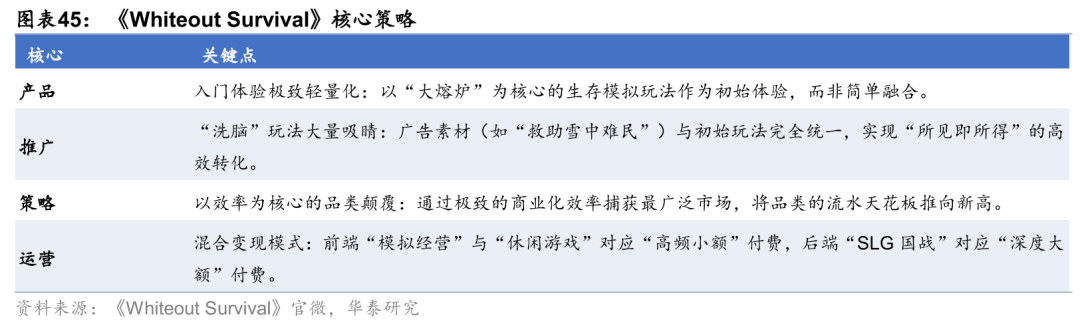

以《Whiteout Survival》为例,APP通过各类视频、广告前置推广轻度休闲玩法吸引用户。用户下载游戏后对休闲游戏的高频小额付费与传统SLG的深度大额付费分类收费,实现了全用户层级的价值挖掘。

SLG市场稳步增长,新兴市场有待挖掘

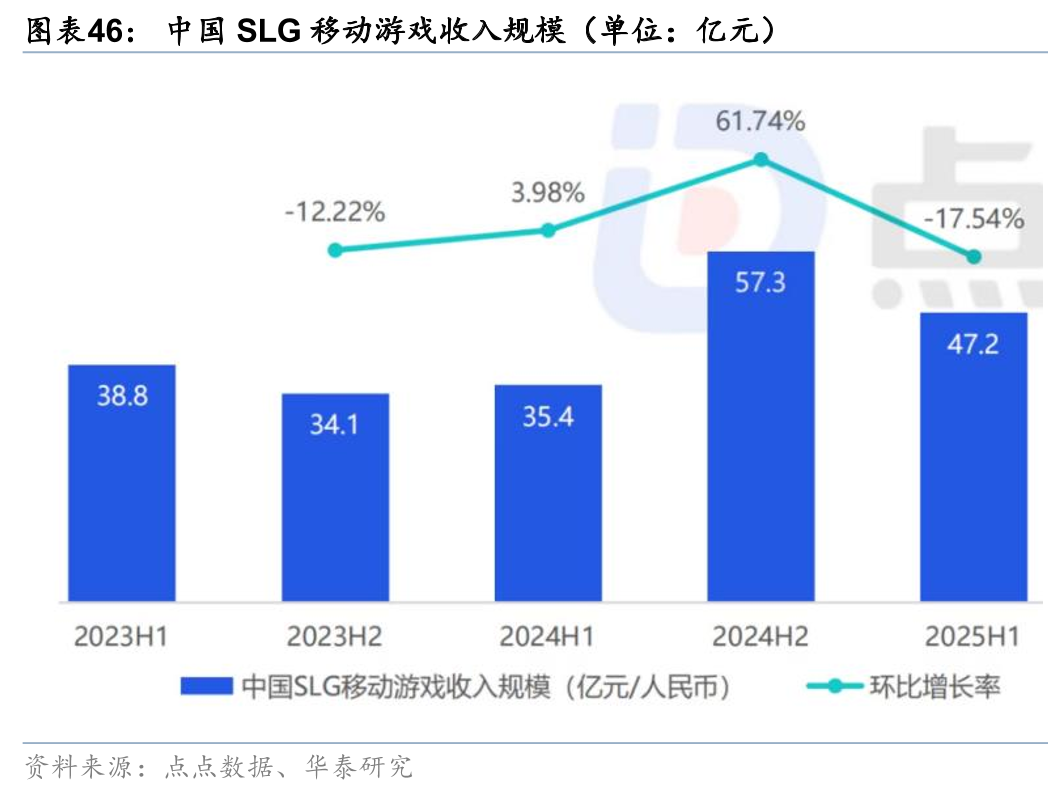

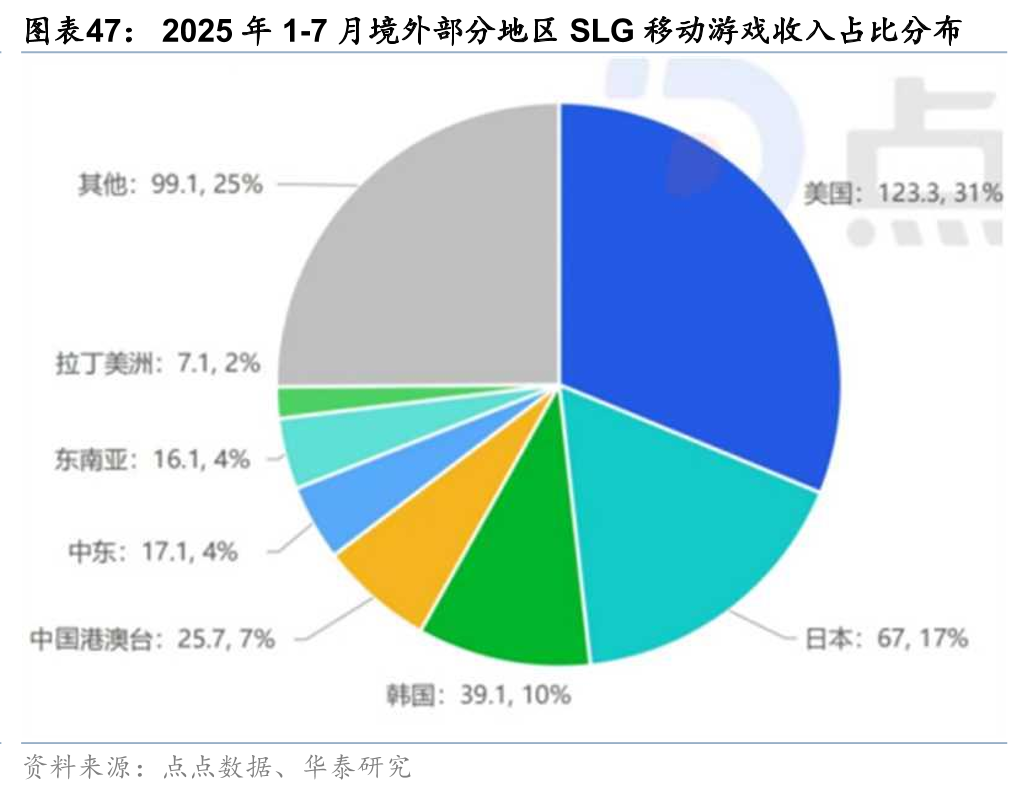

SLG市场稳步增长:SLG赛道在全球范围内流行且收入稳步增长。根据点点数据,中国SLG移动游戏市场收入规模(仅App Store)于24H2快速增长达到57.3亿元,尽管25H1收入47.2亿元有所回落,但仍明显高于往年同期。全球范围内,25H1 SLG移动游戏收入(仅App Store)已达383.7亿元,同比增长7.17%。而从境外各地区SLG移动游戏收入分布来看,25H1美国、日本和韩国合计贡献58%的收入,传统手游大国地位依然稳固。

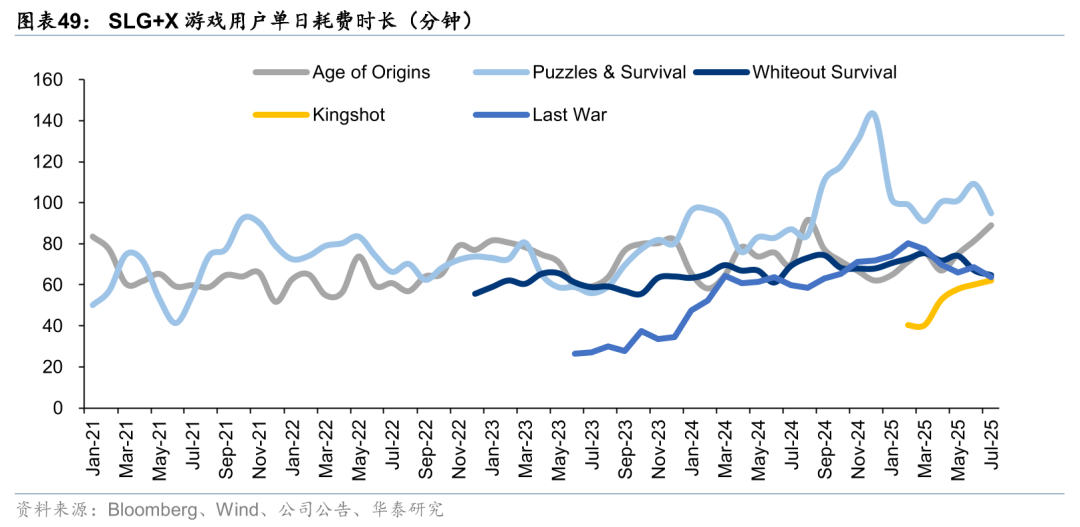

SLG X游戏用户画像:男性为主,有闲有钱。男性用户为主,年龄主要为25-35岁,且由于SLG的核心用户主要为大R用户,因此主要为高收入的成熟男性群体。而SLG X游戏中加入了休闲玩法,因此群体会比传统SLG更年轻化,女性群体占比也会相对更高,且由于SLG游戏偏重度,因此即使加入了休闲玩法,整体用户单日使用时长仍保持在40分钟以上。2022-2023年休闲玩法相对较少、偏硬核的SLG如《Age of Origins:Tower Defense》男性用户比率显著更高,35-44岁男性用户占比尤为突出;而三消 SLG如《Puzzles & Survival》由于三消玩法吸引了部分女性用户,女性比例显著偏高;其他SLG X如《Whiteout Survival》、《Kingshot》及《Last War》仍以男性用户为主,但相对硬核SLG游戏更显年轻化,25-34岁男性比例更高,主因年轻化群体更适应碎片化时间,SLG X玩法更贴合用户需求。

SLG生命周期长,可持续贡献稳定流水

第三代SLG占比大大提高,核心是用户下沉和大泛用户市场,采用“SLG 模拟经营”等成熟休闲品类买量,吸引更多休闲、泛用户下载。模拟经营类游戏用户规模远大于一二代 SLG,且以更轻度休闲的设计优化用户体验,产品爬坡期显著缩短。第三代SLG游戏成功的关键在于用户获取后的转化能力:用休闲品类(如模拟经营)买量吸引泛用户后,需将更多用户转化为SLG付费玩家,以降低对买量的依赖度;若用户留存差,则需持续买量维持流水,一旦买量下降流水即受影响。

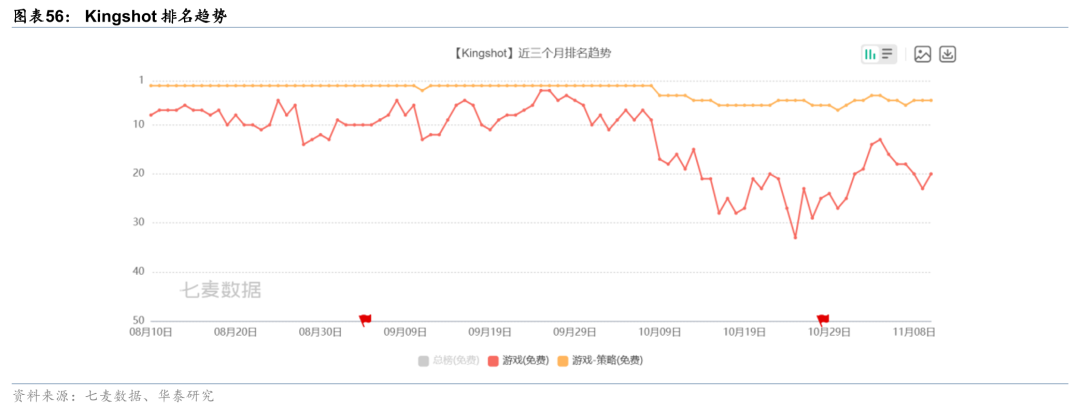

SLG 3.0代表性产品:《Whiteout Survival》《Kingshot》

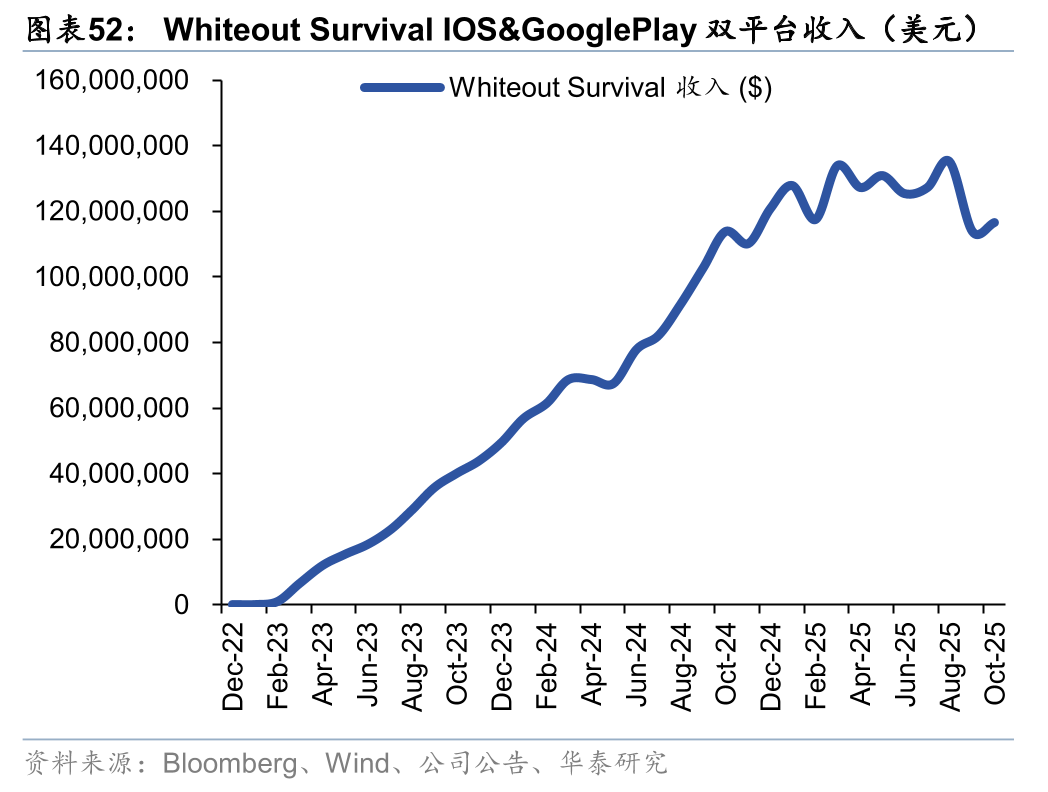

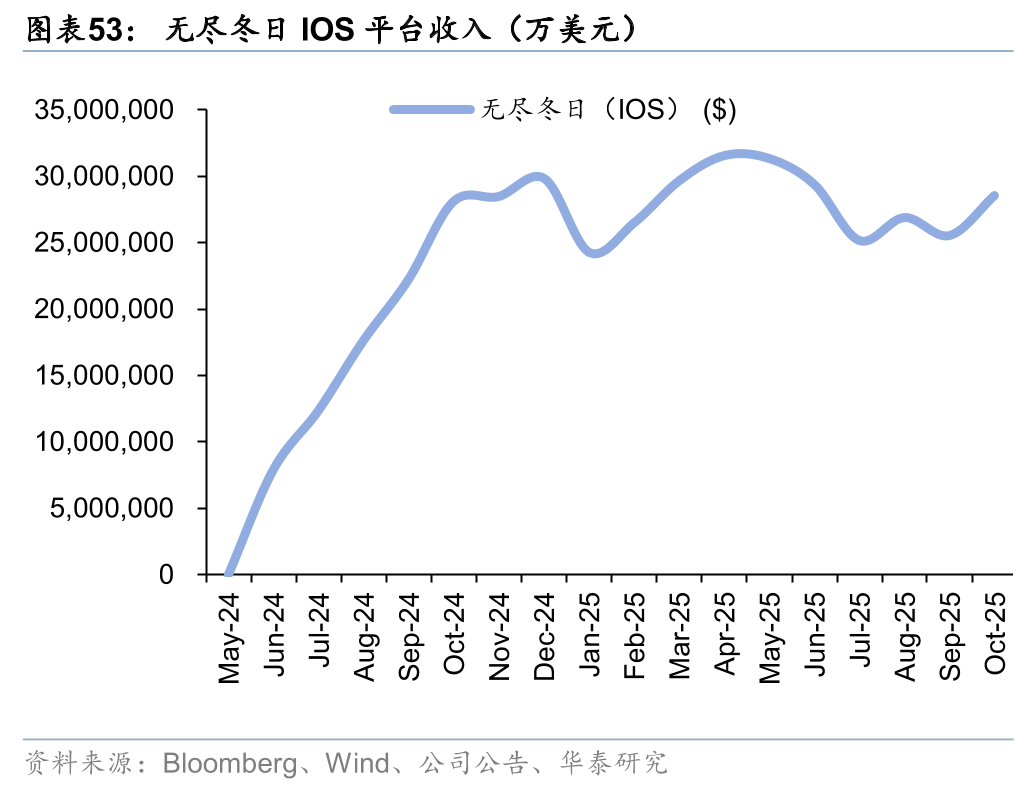

《Whiteout Survival》于2023年2月上线,根据Sensor Tower数据,《Whiteout Survival》25年10月IOS及Google Play双平台流水达到11642.6万美元,11月以来基本平稳。根据Sensor Tower数据,《无尽冬日》25年10月IOS平台流水达到2853.6万美元。

《Kingshot》:2025年2月上线,从上线至今流水保持高速增长。根据Sensor Tower数据,25年6月《Kingshot》IOS及Google Play双平台流水达4155万美元。

《Whiteout Survival》:凭借“休闲化”成为SLG新赢家,推动市场大洗牌

玩法创新:融合模拟经营 RPG SLG玩法,休闲游戏外壳与SLG核心玩法深度融合,突破了传统SLG游戏的用户圈层,吸引了较大比例女性用户。买量策略有效:2023年6月开始加大买量投入,凭借题材画风带来的买量策略差异,产品在美国iOS免费榜的排名很快从100名开外进入TOP30,后续即便投放广告总数减少,在免费榜排名仍保持稳定,畅销榜排名持续提升。根据Sensor Tower数据,截止2025年6月,累计下载量超1.55亿(ios端),其中美国、中国、日本以18.93%、7.71%、4.86%的占比位列前三。

2025年3月登顶全球收入榜首:Sensor Tower数据显示,《Whiteout Survival》凭借两周年庆典活动“Dawn Feast”(联动美食玩法、节日竞技及专属奖励)及“Alliance Triumph”联盟玩法更新,单月收入创历史新高,首次超越《Royal Match》《王者荣耀》等头部产品,跃居全球手游收入榜第1位。2025年5月稳居TOP2,6月上升至TOP1,长期占据全球收入榜头部位置。

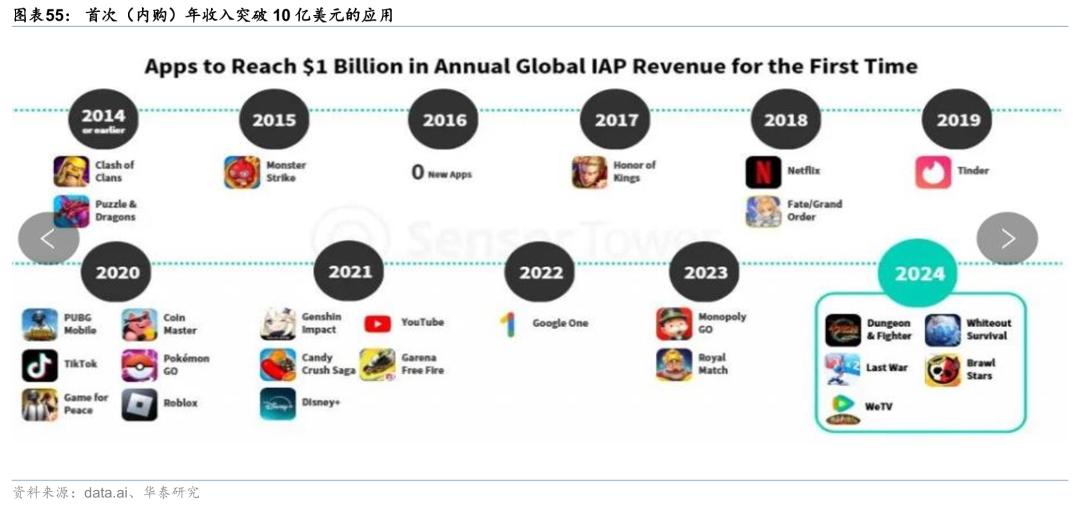

2024年在首次(内购)年收入突破10亿美元的应用当中,达成该成就的4款手游,分别是《DNF手游》、《Whiteout Survival》、《Last War》和《荒野乱斗》。

《Kingshot》:融合放置与塔防,开辟SLG增长新路径

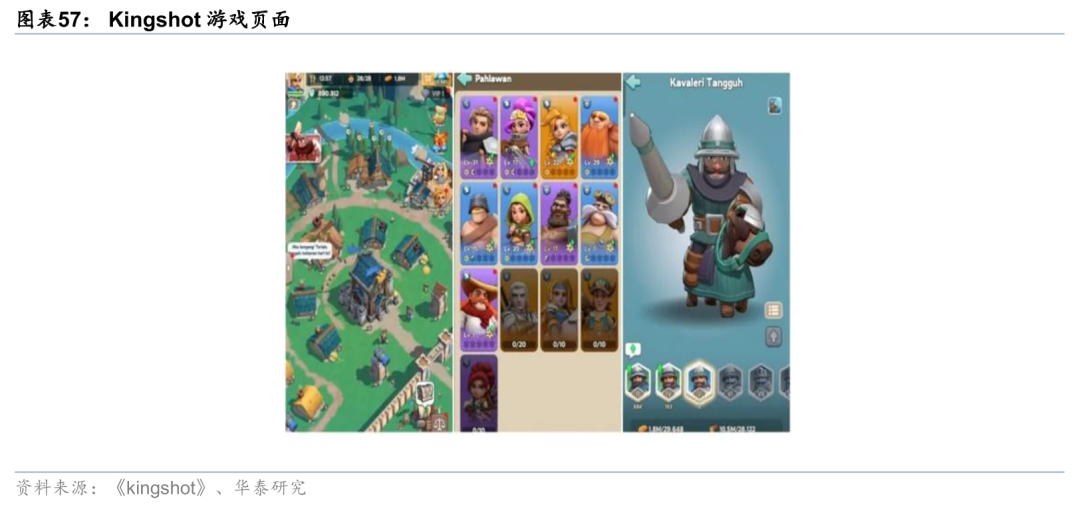

《Kingshot》自2025年2月下旬上线后,在全球手游市场表现亮眼。游戏玩法:融合了放置策略、资源管理和轻度塔防机制。玩家扮演领主,身处因叛乱和战争陷入混乱的中世纪世界,需带领幸存者重建城镇、抵御入侵、管理人力、制定法律、争夺资源、招募英雄、组建联盟并参与PVP竞赛。例如,玩家要分配幸存者工作,像工人负责采集资源、猎人获取食物、厨师准备膳食等,同时关注他们的健康和幸福指数,以保障工作效率;面对叛军和野兽入侵,需收集资源升级防御设施,并在特殊突袭中实时操控英雄作战。

收入增长迅猛,多地区榜单排名优异。2025年4月,《Kingshot》进入全球手游收入增长榜TOP5;在中国手游出海收入榜单中首次跻身第14名,且跃居增长榜亚军。5月,收入环比翻倍,上升至中国手游出海收入榜第5名,并拿下海外收入增长排行榜冠军。9月排名中国手游出海收入榜第2名。10月排名全球手游出海收入榜第8名。在iOS游戏畅销榜排名持续攀升,截至11月10日,已位列美国iOS游戏畅销榜第7位 。还稳居全球11个地区的iOS游戏免费榜前5,囊获全球11个地区的iOS游戏畅销榜前3。

当用户被成功导入后,策略的重心便转向数值驱动与长线运营的“深度耕耘”

数值驱动的能力来源于中国厂商在跟随过去几十年中国互联网迅速发展形成的方法论。厂商通过埋点采集海量行为数据,进行精细的用户分层与画像构建,精准识别不同用户的付费意愿、游戏偏好及流失风险。也凭此成功通过混合玩法吸引来的泛用户成功转化为SLG核心玩家,并维持其长期活跃与付费。SLG游戏公司通过高频次的A/B测试对不同付费点、活动内容及奖励机制进行持续优化,以最大化挖掘用户付费潜力。运营团队通过制定长达数月甚至一年的版本更新与活动日历,有节奏地推出新英雄、新赛季、跨服战等内容,持续为用户提供新的追求目标,有效延长了产品的生命周期,也为产品带来了稳定且可观的持续性流水。

出海厂商核心竞争力:人才红利持续,玩法创新破局

我们认为,中国游戏厂商出海的相对优势集中体现为:1)成本端借助显著的人力成本优势、AI赋能的买量创新及高效投放范式,在获客成本高企的全球市场中构建竞争壁垒;2)研发端以成熟人才储备为支撑,通过精品化投入与玩法融合创新构建产品竞争力;3)运营端依托海外工作室布局、多语言适配及区域化内容定制等策略实现深度本地化,全渠道营销强化品牌认同;4)商业化端以多元变现模式提升转化效率,版本迭代与玩法升级保障用户长期留存。

人力成本与买量效率优势。根据GDC《2025年游戏行业薪资报告》与猎聘大数据研究院《2024游戏行业人才供需大数据报告》,中国游戏人才平均年薪22.08万元,仅为美国同行14.2万美元的约20%。国内优质手游团队普遍达百人以上,支撑大规模并行开发,人均产出远超国际同行。此外,在美国游戏获客成本高居全球第一的背景下,中国厂商的买量成本控制具备显著优势,例如三七互娱海外产品广告中大部分视频素材由AI生成,提升投放效率,并开创“休闲副玩法买量 SLG主玩法转化”新范式,实现核心用户高效筛选,转化效率显著优于海外同行。

精品化研发与玩法创新能力。中国游戏行业历经二十余年发展,已形成成熟的研发人才储备体系,头部厂商坚持长期主义研发策略,例如网易沉淀二十余年RPG研发底蕴,通过《逆水寒》手游刷新MMORPG技术与商业高度。面对成熟市场,中国厂商展现出出色的品类融合和内容创新能力,例如网易《永劫无间》实现“武侠 大逃杀”创新组合,神州泰岳《Age of Origins》在SLG中融入射击元素和塔防机制,海彼网络《弓箭传说》融合超休闲与Roguelike,均通过降低门槛、拓宽用户圈层,在细分赛道开辟新蓝海。

本地化适配与全渠道营销能力。部分欧美厂商仍将本地化简化为文本翻译,忽略文化符号转化与情感适配。中国游戏厂商通过自建与收购海外工作室(如腾讯北美、欧洲工作室)、提供多语言版本与聘请本地配音演员配音(如米哈游)、定制区域化内容(如网易《哈利波特:魔法觉醒》),深度适配不同市场的文化习俗与用户偏好,体现成熟的跨文化转译能力。此外,中国厂商凭借社交媒体广告、线上活动和传统的地铁广告、卡车巡展等开展地毯式营销(如米哈游《原神》),配合社交平台的高频互动运营构建社区粘性(如柠檬微趣《浪漫餐厅》与《梦幻旅行》),强化用户情感共鸣与品牌认同。这种全球化运营能力与全渠道营销能力远超部分海外厂商的一刀切发行模式,支撑产品稳定表现。

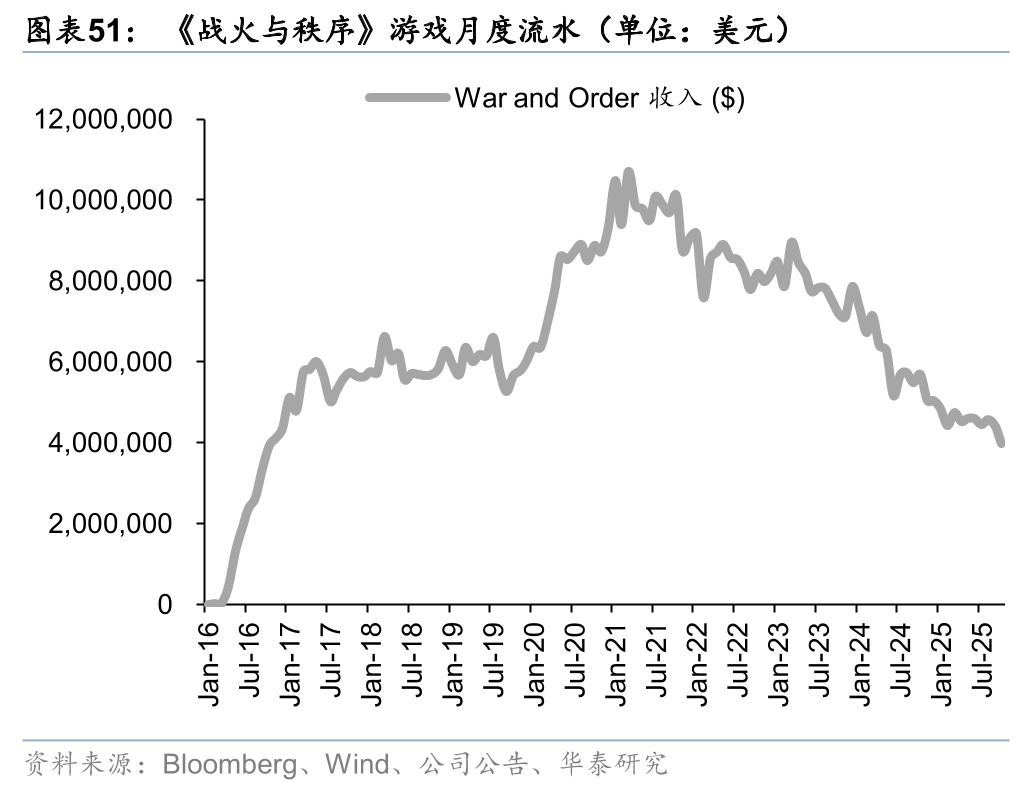

高效商业化与长线留存能力。中国厂商通过多元组合策略提升付费转化,例如柠檬微趣在合成类游戏中融入体力限制与棋盘管理设计,自然植入付费点,避免了部分海外休闲游戏常见的“广告轰炸”带来的体验损伤。头部产品持续突破流水天花板,点点互动《Whiteout Survival》2025年前三季度稳居出海潜力常青榜第一。此外,产品长线留存能力强劲,部分海外中小厂作品上线1-2年后多因内容迭代乏力停止运营,而腾讯《PUBG MOBILE》、网易《荒野行动》《阴阳师》、神州泰岳《Age of Origins》《War and Order》等均保持长期稳健流水与超长生命周期,依托版本更新、玩法升级等多维度策略,有效保障用户粘性与产品长线生命力。

厂商出海难点突破:合规适应,成本优化,文化适配

合规壁垒方面,严苛的全球监管环境倒逼中国游戏厂商构建“原生合规”体系。面对欧盟 GDPR、美国 COPPA 以及各区域数据主权法案的密集出台,中国厂商已告别了早期的粗放式扩张,转而建立了覆盖研发至运营全链条的合规中台,有效规避了数据违规带来的巨额罚款风险,更在越南、印度等监管高压市场确立了合法性基础,将昔日的合规成本转化为赢得全球用户信任的“隐性护城河”。

商业模式方面,买量成本结构性增长,倒逼厂商重构成本控制与获客体系。受制于美国苹果公司推出的IDFA隐私新政及全球主流广告平台隐私沙盒的推行,传统基于精准用户画像的低成本获客红利已经消退,导致美日韩等成熟市场的获客成本迅速上涨。对此,领先厂商创造性地推行“SLG X”等混合玩法模式,利用三消、塔防等高普及度的休闲元素大幅降低用户准入门槛,将原本昂贵的重度游戏CPI显著拉低,实现“轻度引流、重度变现”。与此同时,为了摆脱对付费广告的单一依赖,厂商将战略重心向“自然新增”与“社交裂变”倾斜,通过设计深度的社区互动与激励分享机制,激活存量用户成为免费的传播节点。从而实现了在成本高压环境下的 ROI 逆势优化与精准突围。

文化壁垒方面,深度文化转译策略大幅降低了海外用户的认知门槛,有效拓宽全球产品的受众边界。针对以往国产游戏因文化隔阂导致的“水土不服”,厂商开始在立项阶段即引入全球化视野,通过提取英雄主义、家庭观念等普世情感内核进行叙事包装,大幅降低了海外用户的认知门槛。这种从单纯语言翻译向深层审美与价值观契合的转变,使得中国游戏能够突破特定文化圈层的限制。以《黑神话:悟空》插曲《云宫迅音》为例,中国古典元素通过结合西方重金属、电子乐器风格,形成独特“国风摇滚”风格,使其更能被全球玩家认可。

游戏出海竞争格局:大厂长青产品稳定,中型厂商新品突围

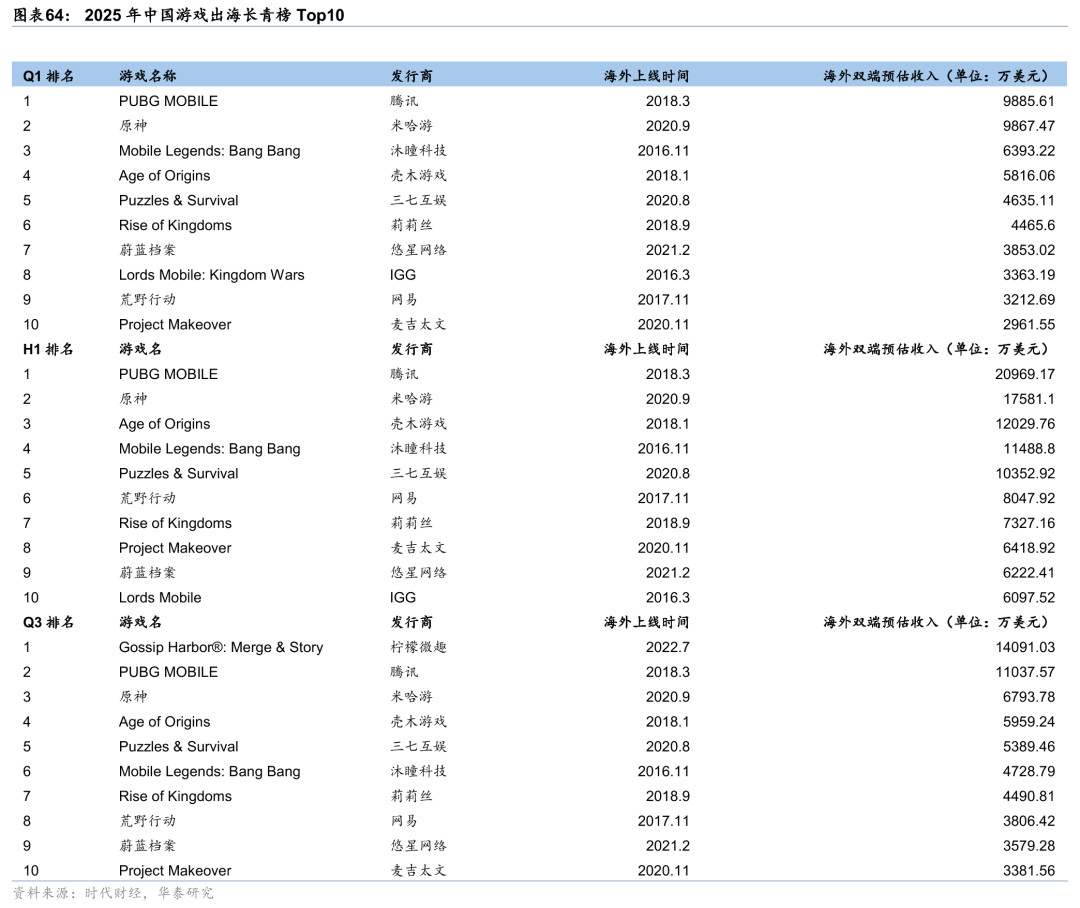

腾讯、米哈游、网易等大型厂商长青产品保持领先。根据时代财经数据,腾讯旗下的《PUBG MOBILE》25年海外双端预估收入Q1为9885.61万美元,Q3海外双端预估收入11037.57万美元;米哈游旗下的《原神》25Q1海外双端预估收入为9867.47万美元,Q3海外双端预估收入6793.78万美元,均稳居《2025年中国游戏出海常青榜》前三。网易旗下《荒野行动》25年以来在《出海长青榜》保持前十。

中型厂商差异化突围,新品流水天花板持续突破。中型厂商避开与巨头正面竞争,在细分品类中打造特色产品。例如柠檬微趣的女性向剧情合成手游《Gossip Harbor》,25年Q3位列出海常青榜榜首;点点互动旗下2023年2月上线的《Whiteout Survival》25Q1/Q3海外双端预估收入分别达2.86亿美元/2.79亿美元,均位列《2025年中国游戏出海潜力常青榜》第一,新品爆火或带动公司差异化突围。且新品流水已经超越早期上线的长青产品。中型厂商依靠精准的品类定位和高频内容运营,在细分市场有所突破。

头部厂商:中国游戏出海先锋,构建综合性全球运营格局

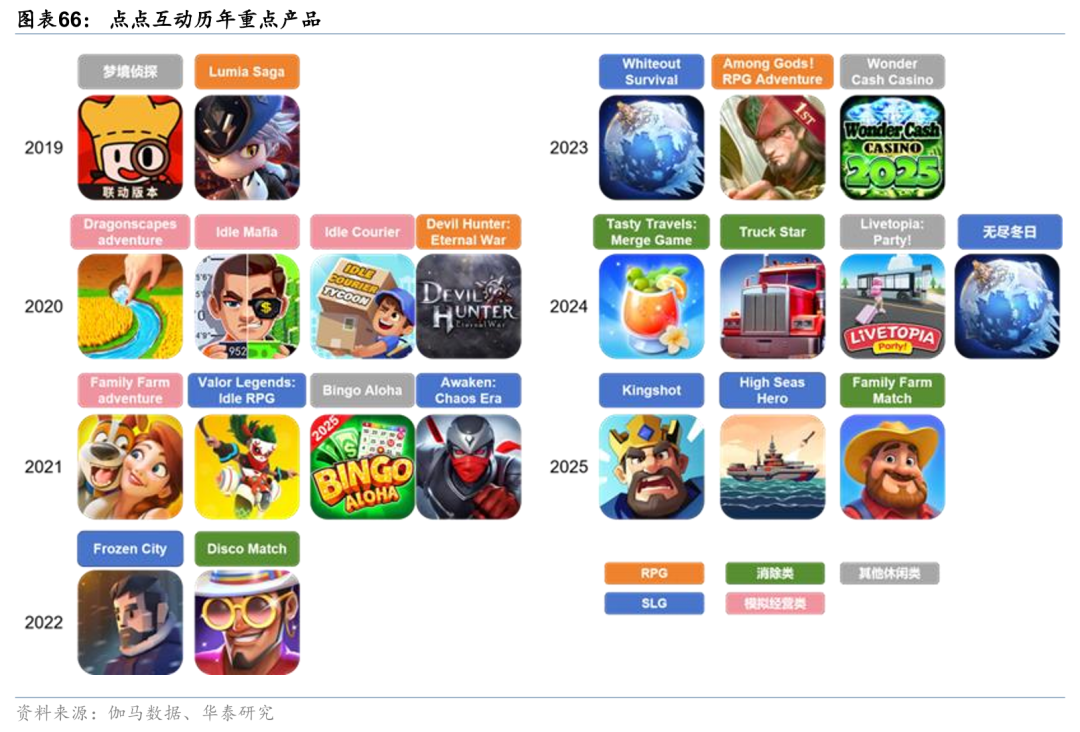

点点互动:跻身出海第一梯队

世纪华通旗下点点互动聚焦“大休闲 创新SLG”赛道,公司《Whiteout Survival》结合了SLG与创新元素,成为现象级手游,稳居全球手游收入榜前列。点点互动还通过在轻度塔防和放置类SLG等品类上的不断创新,如推出塔防 SLG游戏《Kingshot》。此外,点点互动在保持SLG品类优势的同时,也通过模拟经营类和轻度休闲游戏等扩展了对不同玩家群体的覆盖。

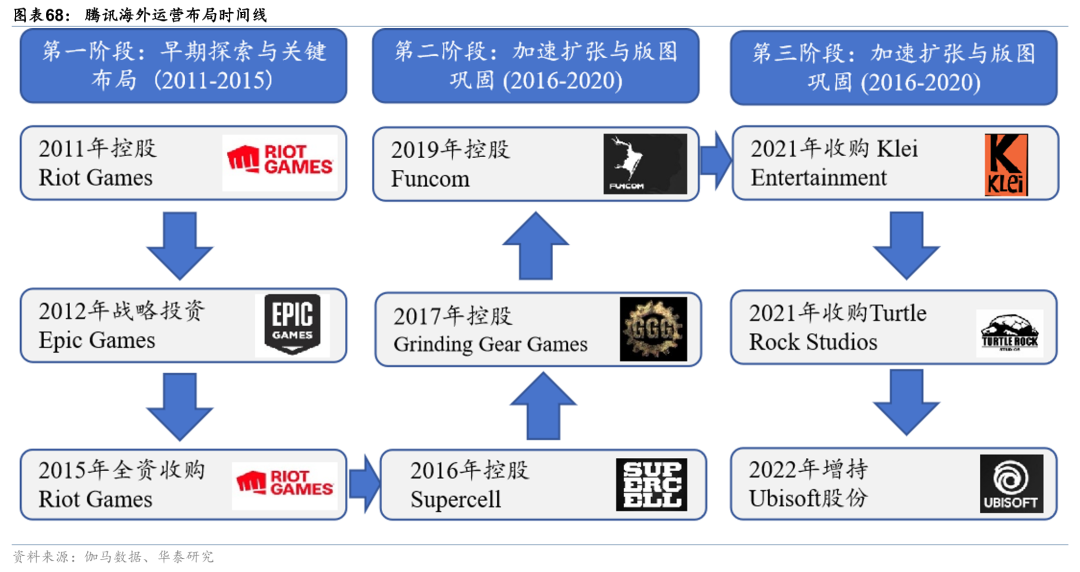

腾讯公司:收购与自建战略双轮驱动,全球综合运营

自建与收购海外工作室适应本地文化需求。腾讯在推动全球化过程中,设立及收购本地化工作室。例如,腾讯在北美和欧洲等市场拥有多个本地工作室,负责《PUBG MOBILE》等游戏的本地化开发与运营。根据Sensor Tower数据,截至2025Q2,《PUBG MOBILE》的全球累计收入已经突破40亿美元,下载量超过13亿次,展示了腾讯在全球游戏市场的强大吸引力。

网易:构筑“旗舰RPG 多元竞技 全球化IP”的精品产品矩阵

网易凭借二十余年的技术沉淀,以其深厚的RPG研发底蕴为基石,通过《逆水寒》手游等产品不断刷新MMORPG品类的技术与商业高度,同时凭借《永劫无间》在PC和主机端成功突围,以“武侠 大逃杀”的创新融合在全球竞技游戏市场占据一席之地。

在此基础上,网易积极推动品类融合与创新,例如将卡牌、RPG与社交元素结合的《哈利波特:魔法觉醒》。

此外,网易在非对称竞技(如《第五人格》)和生存类游戏(如《明日之后》)等细分赛道上也持续发力,不断拓宽其用户覆盖范围。其早期出海的《阴阳师》和《荒野行动》等产品至今依然保持着稳健的流水和高度的用户活跃。

米哈游:深耕二次元,高投入研发打磨精品。米哈游是国内垂直精品型的代表,凭借《原神》成为全球市场的领军者之一。其出海战略主要包括:

1)精品研发策略:米哈游注重精品打磨,研发周期长,研发投入大,如《原神》研发周期超过三年,投入超过5亿美元。米哈游旗下主力产品《原神》与《崩铁》才赢得了全球玩家的青睐。

2)全方位营销:营销层面,米哈游采取了线上线下全方位覆盖的策略。通过精准的社交媒体投放和与各大平台的合作,迅速提升游戏的市场曝光度。例如,《原神》在日本、韩国、欧美等市场进行的地毯式营销,包括社交媒体广告、线上活动和传统的地铁广告、卡车巡展等,均成功吸引了大量潜在玩家。此外,米哈游与全球漫展、偶像综艺等文化活动的合作。

3)文化适配:米哈游针对不同地区的文化背景进行精细化的本地化调整。在语言方面,米哈游为每一款游戏提供多语言版本,并且通过聘请当地知名配音演员,减少文化障碍,提升玩家的沉浸感。更重要的是,米哈游通过参与式文化激发了全球玩家的情感认同,鼓励玩家创作同人作品。

柠檬微趣:主打休闲品类开拓女性用户市场。柠檬微趣的出海策略核心在于聚焦休闲游戏赛道中的合成品类,并精准切入女性用户市场。其代表作品《浪漫餐厅》与《梦幻旅行》通过“二合”玩法降低操作门槛,以“合成-提交订单-推进剧情”的核心循环构建轻度但富有目标感的体验,并通过体力限制与棋盘管理设计自然融入付费点。此外,公司针对女性用户群体,采用高度契合女性偏好的叙事风格,如《浪漫餐厅》的独立女性复仇叙事及戏剧性冲突和《梦幻旅行》的温馨治愈故事,通过强情感投射维持玩家长期动力;同时配合Facebook等社交平台的高频互动运营构建社区粘性,使玩家在玩法重复中仍能获得持续反馈。

在Sensor Tower 10月手游出海收入榜中,柠檬微趣有两款产品位列TOP10,其中《Gossip Harbor(浪漫餐厅)》位列第三,排名仅次于现象级SLG手游《Whiteout Survival》及《Kingshot》,另一款产品《Seaside Escape(梦幻旅行)》则位于第10名,同样表现亮眼。

腰部厂商:差异化打法精准破圈

与头部厂商依靠强大的资源进行全球竞争不同,腰部厂商由于资源有限,难以在全球市场进行正面竞争。因此,它们更加注重产品差异化、文化适配以及玩法创新,力求在细分赛道上实现突破。这些厂商通常会通过精准的市场定位和创新的产品设计,聚焦特定用户群体或细分市场,在全球化竞争中脱颖而出。

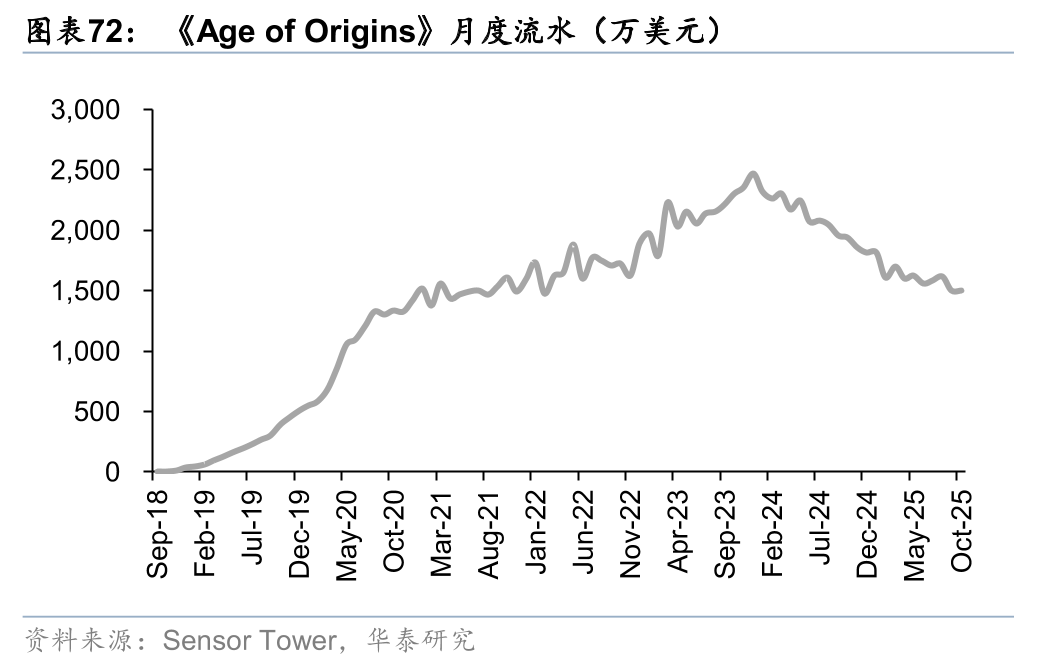

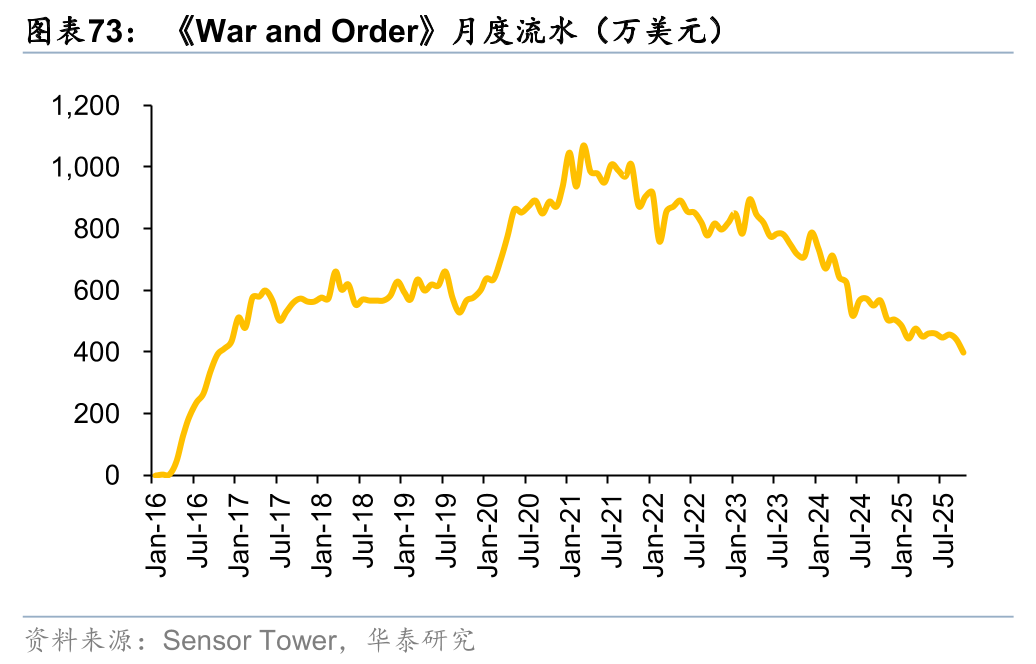

神州泰岳:专注SLG赛道精细化运营。其代表作《Age of Origins》和《War and Order》均深刻把握了海外玩家的需求和偏好。《War and Order》精准捕捉了海外玩家对中世纪魔幻题材的兴趣,并创新性地引入了压秒战斗机制,突破了传统SLG玩法的局限,提升了玩家的游戏体验。而《Age of Origins》则成功发现了末日生存题材的市场空白,将SLG的核心玩法与射击元素和塔防机制相结合。神州泰岳的这两款主力产品在海外SLG市场中长期稳居头部,两款游戏生命周期均超7年。根据Sensor Tower数据,截至25年10月,《Age of Origins》月均流水仍高达1500万美元,《War and Order》则保持在百万美元水平。

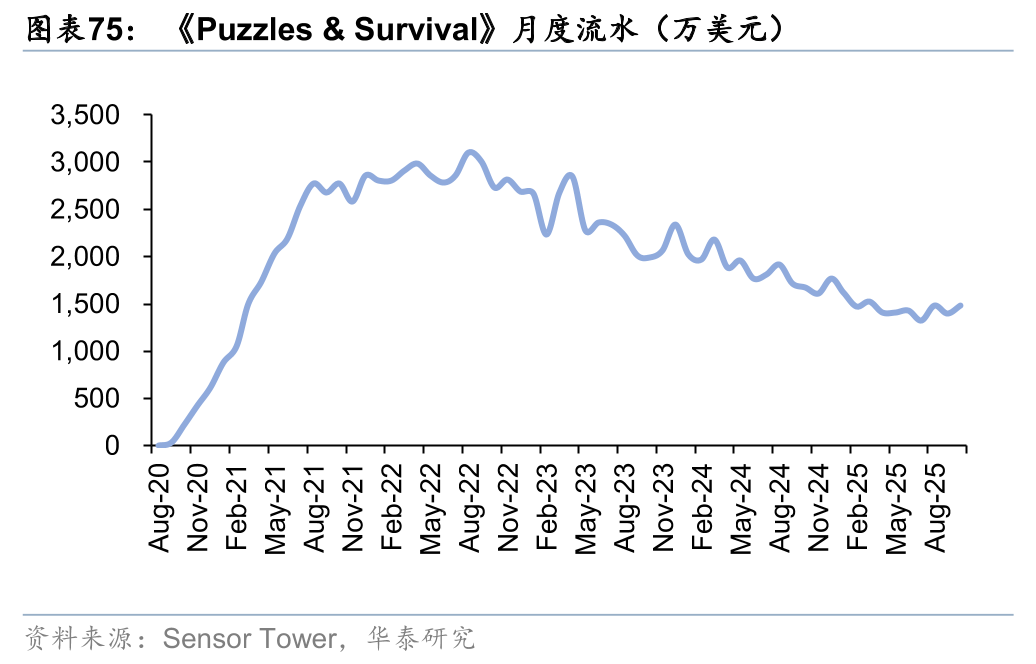

三七互娱:休闲 SLG开辟出海新范式。在当前IDFA限制与买量成本走高的环境下,传统依靠重度SLG直接筛选大R用户的路径愈发失效。而三七互娱则通过休闲副玩法买量 SLG主玩法转化核心用户的方式成功开辟了SLG出海新范式。三七互娱旗下主力产品《Puzzles & Survival》凭借其独特的三消 SLG玩法和丧尸创新题材,迅速占领海外市场。截至25年10月,其月流水超过1400万美元,长期稳居出海手游收入榜TOP10。此外,三七互娱不断创新游戏内容,如推出「火山之旅」版本,加入火山喷发和危机逃生等元素。

莉莉丝游戏:坚持“精品化全球发行”,打造风格化出海标杆

莉莉丝游戏的核心竞争力体现于其“精品化全球发行”的战略眼光与执行力。公司擅长以独特的风格化美术包装卡牌放置与SLG等核心玩法,如《剑与远征》和《万国觉醒》等产品。

VIP复盘网

VIP复盘网