摘要

■ 投资逻辑

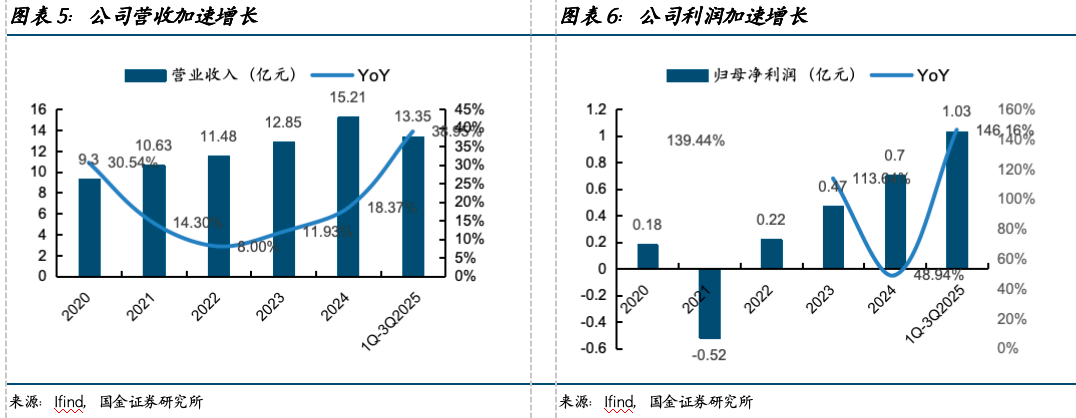

公司为国内液态包装机械领军企业,业绩加速增长:公司为可口可乐、百事可乐、怡宝等国内外一线客户提供针对水、饮料等液态包装产品全面解决方案。得益于行业高景气度同时客户开拓顺利,公司24/1Q-3Q25营收分别同比增长18%/39%,归母净利润分别同比增长49%/146%,业绩呈加速成长态势。

新兴市场潜力较大,国内企业有较大成长空间:目前中国液态包装机械需求增长放缓,主要是无糖茶饮、功能性饮料等细分品类市场还有较高增长。相比之下新兴市场潜力更大,以印度市场为例,18年到23年饮料制造业总产值、利润五年复合增速分别为12.65%、8.84%,同时22年的人均瓶装水消费类为5.61升/人,相比中国的36.95升/人还有较大成长潜力。主要海外市场参与者克朗斯、西得乐、KHS集团24年营收分别达到412、134、129亿元人民币,国内企业相比之下还有较大成长空间。

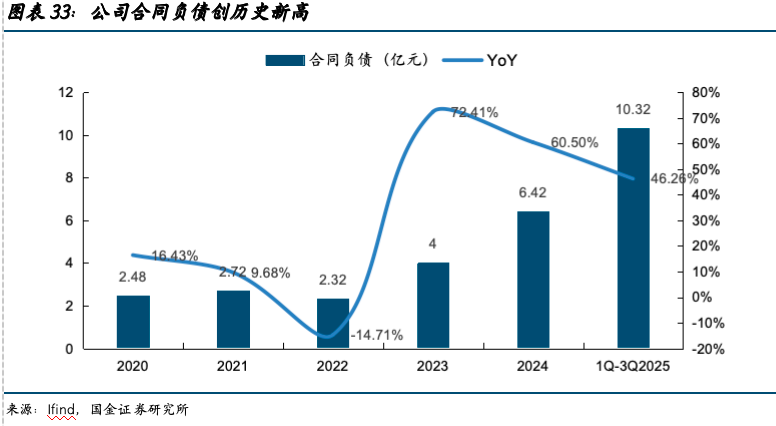

公司出海布局初显成效,合同负债创历史新高:公司近年积极拓展海外市场,23年实现海外大客户突破获得意向订单5.43亿元人民币,通过技术实力和服务品质不断获得客户认可。24/1H25海外收入增速分别达到50%、81%,1H25收入占比已经达到46%。考虑1H25公司海外毛利率达到30.88%,高于国内6.82pcts,后续随着海外高增长整体盈利能力也有望进一步提升。截至25年三季报末公司合同负债为10.32亿元,同比增长46.26%,饱满的订单有望支持后续业绩继续实现高增长。

风险提示

行业景气度不及预期风险,汇率波动风险,股东减持风险,单一客户占比较高风险。

目录

1.公司为国内液态包装机械领军企业,业绩加速增长

1.1公司为国内液态包装机械领军企业

1.2公司近年业绩加速增长,盈利能力逐步提升

2.液态包装机械新兴市场潜力较大,国内企业有较大成长空间

2.1液态包装机械新兴市场潜力较大

2.2全球龙头以欧洲企业为主,国内企业还有较大成长空间

3.公司出海布局初显成效,合同负债创历史新高

3.1公司持续加大海外市场布局,实现大客户突破,海外收入加速增长

3.2合同负债创历史新高,随着新增产能投放有望继续实现业绩高增

4.风险提示

正文

1.公司为国内液态包装机械领军企业,业绩加速增长

1.1公司为国内液态包装机械领军企业

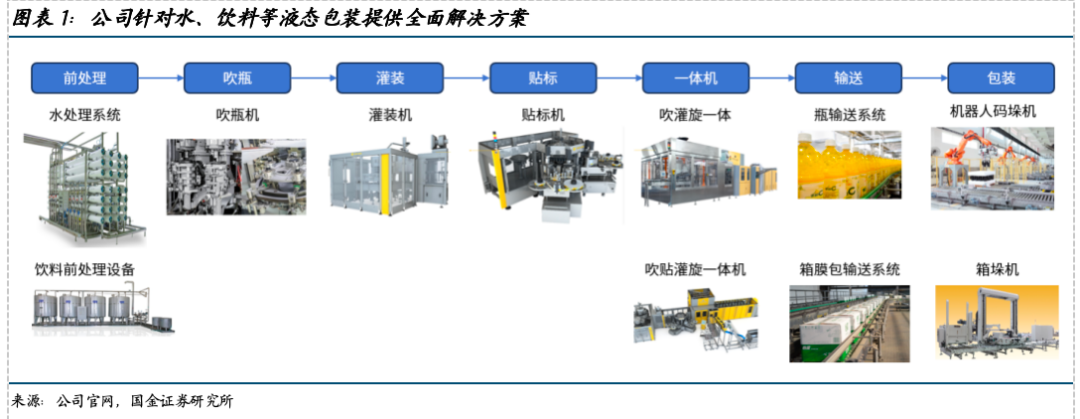

公司为国内液态包装机械领军企业,为全球客户提供水处理、饮料前处理系统、PET吹瓶系列、灌装系列、桶装水系列、吹灌旋系列、吹贴灌旋系列、贴标系列、输送系列、二次包装设备系列等液态产品相关设备。

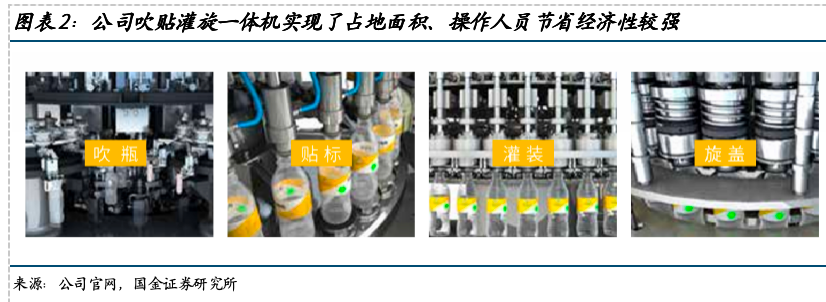

公司技术实力较强,是一体机概念先行者,在CBST2007展会上,推出全新一代高端设备“DCGS22吹灌旋一体机”,后续进一步研发出吹贴灌旋一体机,与传统生产线相比,可以节约空间20%-30%,能省去贴标机前端无压力输送、瓶身风干系统等设备,操作人员由传统设备标配的3人减少为1人。

公司覆盖国内外一线客户,为可口可乐、百事可乐、宝洁全球战略合作伙伴。

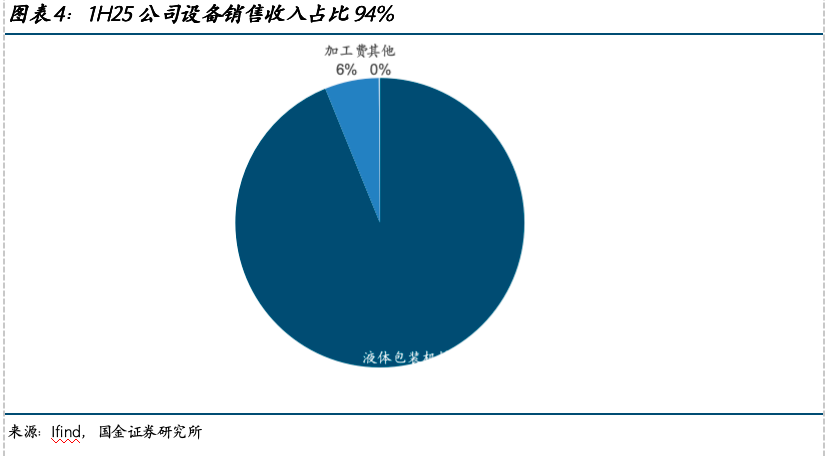

目前公司收入以设备销售为主,也提供一部分代加工服务但占比较低。

1.2公司近年业绩加速增长,盈利能力逐步提升

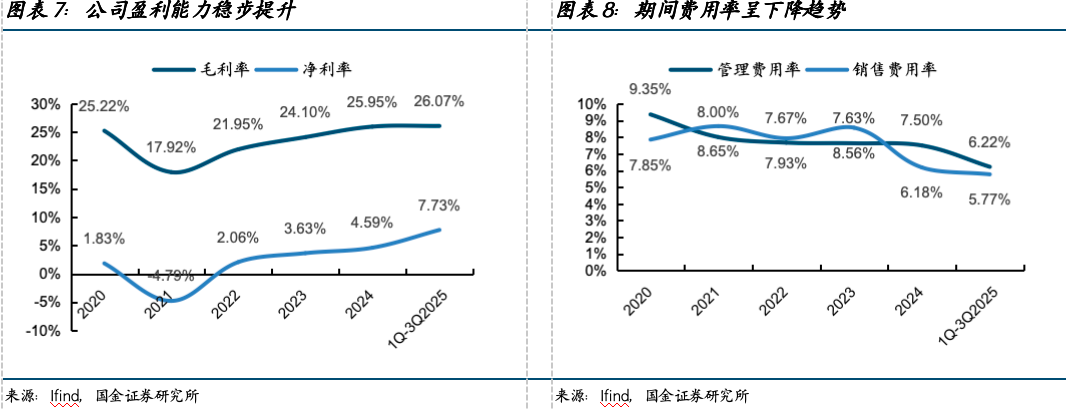

公司营收、归母净利润加速增长。得益于行业景气度较高同时公司客户开拓顺利,1Q-3Q25公司实现营业收入13.35亿元,同比增长38.95%;实现归母净利润1.03亿元,同比增长146.16%,近年业绩成长加速。

目前公司盈利能力稳步提升,同时期间费用率呈下降趋势。1Q-3Q25管理 销售费用率为11.99%,同比下降5.29pcts,带动1Q-3Q25净利率同比提升3.36pcts。

2.液态包装机械新兴市场潜力较大,国内企业有较大成长空间

2.1液态包装机械新兴市场潜力较大

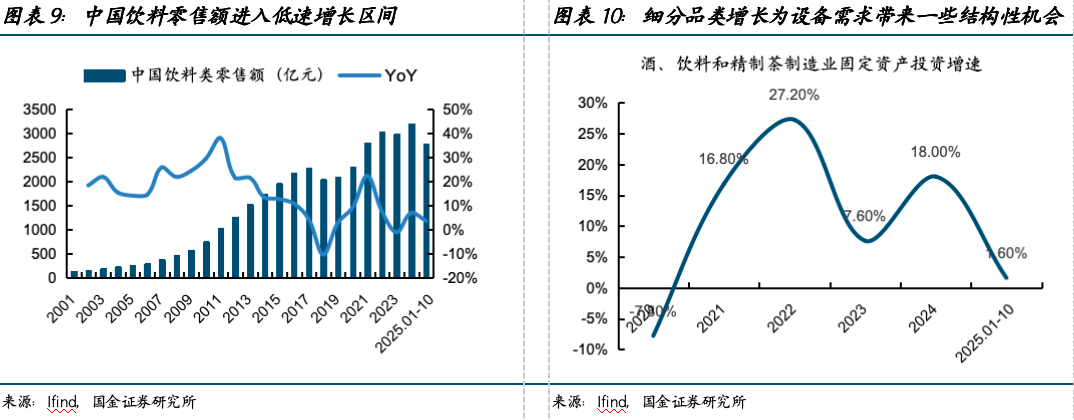

国内饮料市场整体增长放缓,主要存在一些结构性机会。以中国饮料类零售额作为参考,目前整体增速已经回到了较低区间,2024年和2025年1至10月的累计同比增速分别为6.99%、3.71%。根据公司公告信息,2024年国内包装饮用水占饮料行业总产量的48.5%,而以茶饮料、蛋白饮料、特殊用途饮料为代表的“其他品类”饮料占比为30.7%,增长显著,细分品类的增长为设备市场带来一些结构性的机会。

相比之下新兴市场潜力更大:

1)印度市场快速增长,人均消费量有较大提升空间

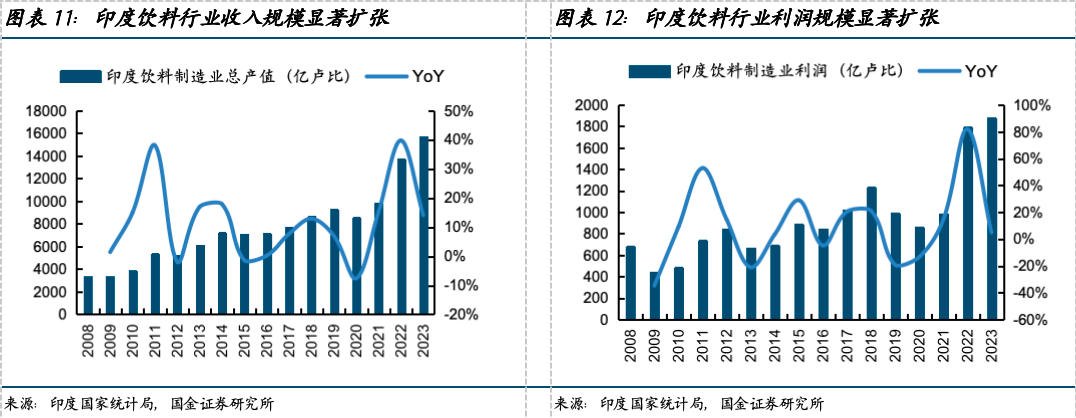

根据印度国家统计局数据,印度饮料制造业总产值、利润规模正在快速扩张,18年到23年五年复合增速分别为12.65%、8.84%。

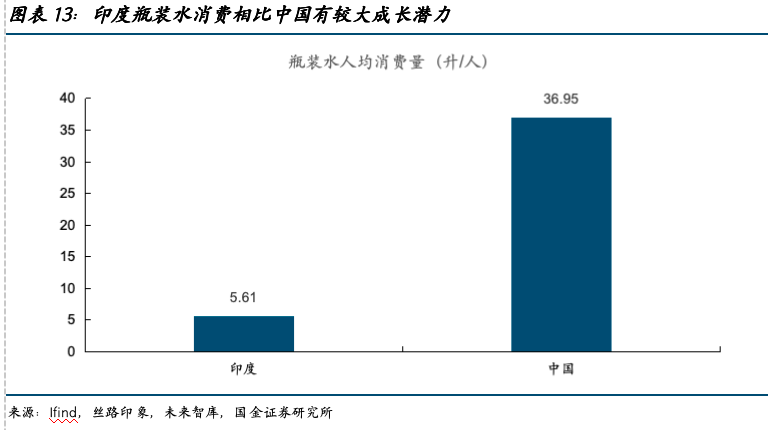

印度饮料市场目前仍有较大成长潜力,根据丝路印象数据2022年印度瓶装水销量为80亿升,按照2022年人口14.25亿人计算对应人均瓶装水消费量5.61升/人,而根据未来智库数据2022年中国人均包装饮用水消费量为36.95升/人,相比之前有较大成长潜力。

根据Claight数据,印度软饮料市场空间预计2025年达到58.9亿美元,预计2035年达到116.2亿美元,期间复合增速7.03%。

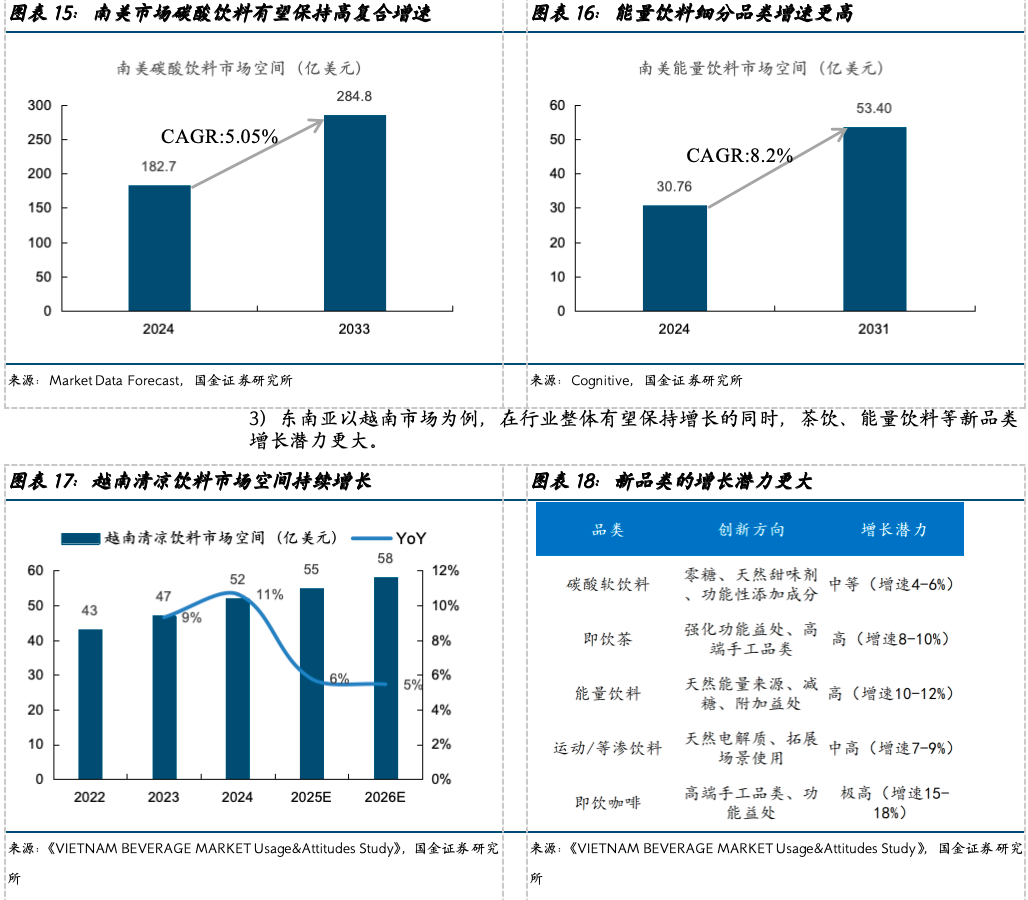

2)南美市场各品类均有较大潜力

根据Market Data Forecast数据,南美碳酸饮料市场空间2024年为182.7亿美元,预计2033年达到284.8亿美元,期间复合增速5.05%。根据Cognitive数据,南美能量饮料市场空间2024年为30.76亿美元,预计2024至2031年复合增速为8.2%,市场空间将在2031年达到53.4亿美元。

2.2全球龙头以欧洲企业为主,国内企业还有较大成长空间

液态包装机械海外市场参与者以德国克朗斯(KRONES)、法国西得乐(SIDEL)、德国KHS为主,企业均有较大收入规模,覆盖的国家、下游应用也较为广泛:

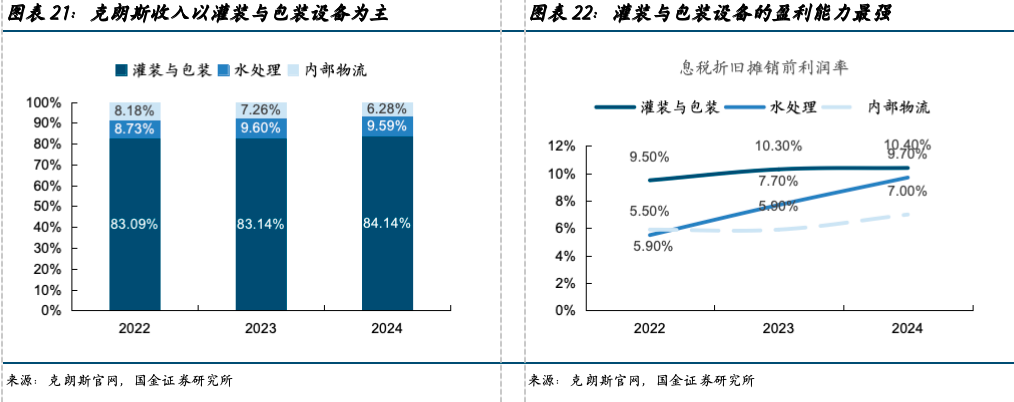

1)克朗斯24年营收达到约53亿欧元,按照欧元兑人民币平均汇率7.77计算折合人民币412亿元,企业体量较大。

克朗斯24年收入中84%来自于灌装与包装设备,也是公司盈利能力最强的板块。

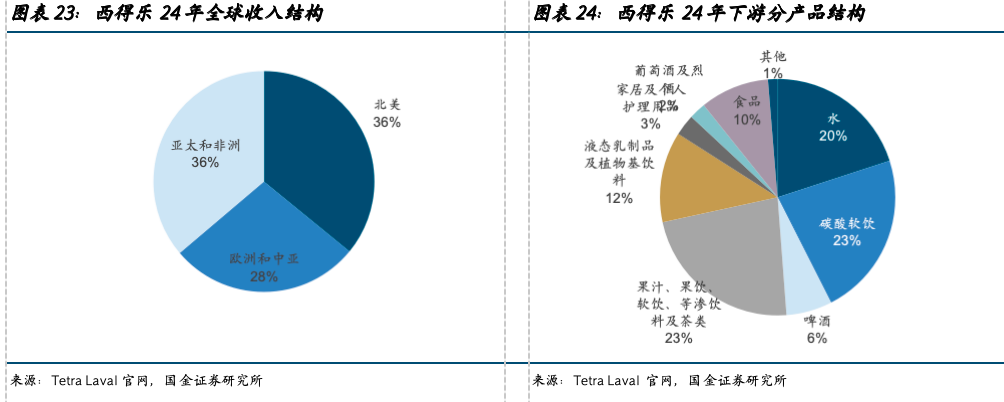

2)西得乐24年营业收入17.2亿欧元,按照欧元兑人民币平均汇率7.77计算折合人民币约134亿元。

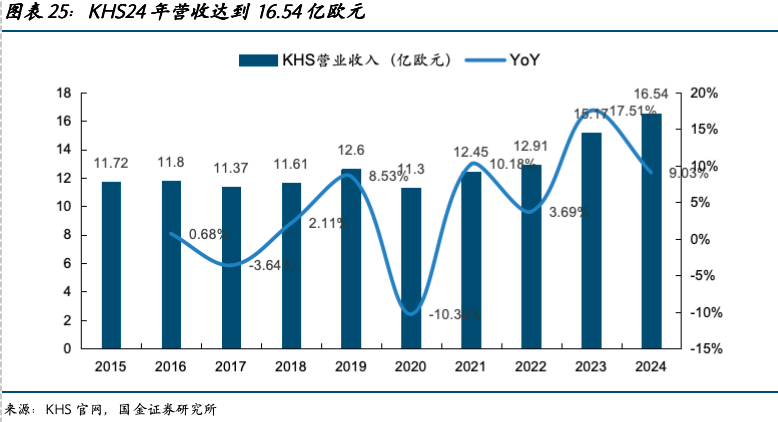

3)KHS集团24年收入为16.54亿欧元,按照欧元兑人民币平均汇率7.77计算折合人民币约129亿元。

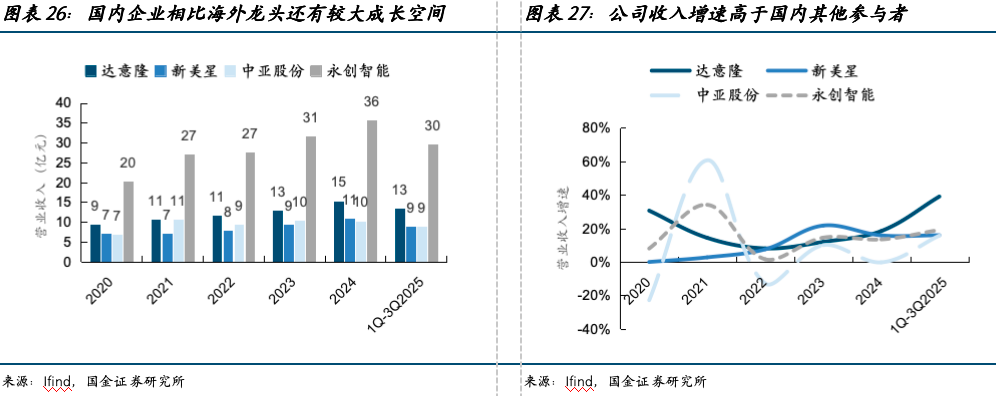

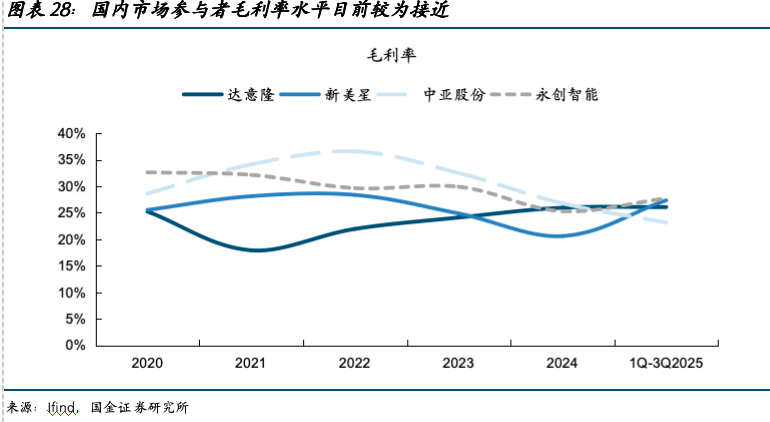

国内相关市场参与者除公司外还有新美星、中亚股份、永创智能等,相比海外龙头还有较大成长空间。公司目前收入增速高于国内其他参与者,毛利率水平则较为接近。

3.公司出海布局初显成效,合同负债创历史新高

3.1公司持续加大海外市场布局,实现大客户突破,海外收入加速增长

公司近年在国际市场积极拓展营销渠道,通过多种途径扩大国际市场的订单额、订单比例和订单质量。2023年4月25日,公司收到某重大客户发来的意向通知书,计划向公司采购瓶装饮料生产线,累计采购金额折合人民币5.43亿元人民币,该重大客户为其所属国家知名企业的下属子公司。在2023年8月公司收到了一期预付款766.49万美元,2023年12月收到了二期项目预付款132.24万美元。

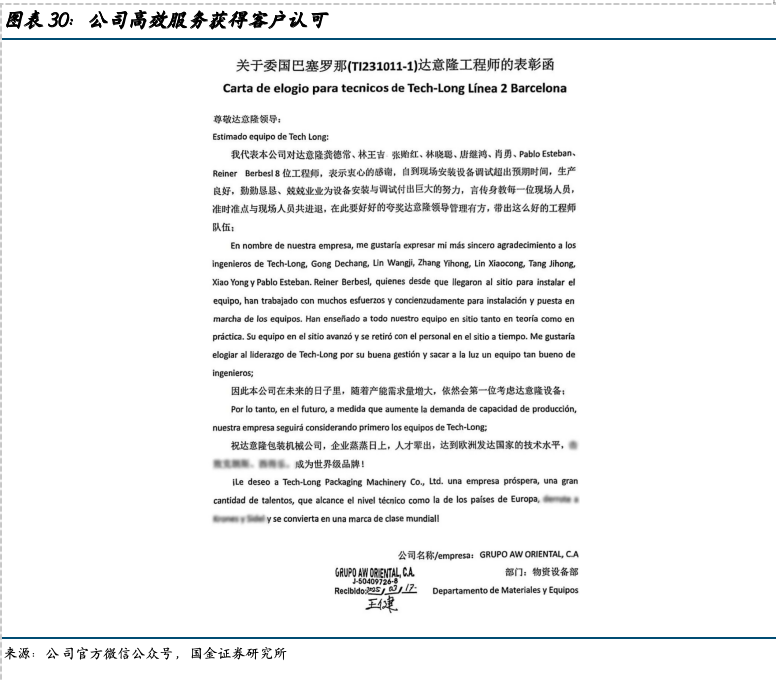

公司通过技术实力与服务品质的共振获得了多家海外客户认可:

1)在印尼达能4线项目中,行业标准通常需要21天完成安装,公司用时仅12天,并顺利调试运行,成功为印尼达能打造了可回收PET5加仑桶生产线,确保客户能够在激烈的市场竞争中保持领先地位。

2)在委内瑞拉MNDS项目中,行业标准通常需要两个月的周期,从安装开始到调试完成,公司仅历时仅45天,获得了客户的高度认可。

3)在印度市场实现一周4条线同时投产,加速深耕印度市场。

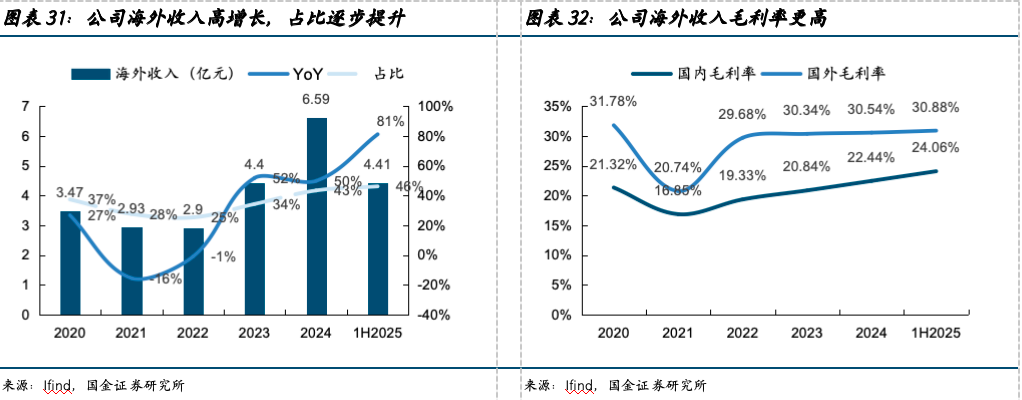

随着公司海外市场顺利开拓,目前公司海外收入高增长同时占比逐步提升。同时由于海外毛利率高于国内,后续整体盈利能力也有望进一步增强。

3.2合同负债创历史新高,随着新增产能投放有望继续实现业绩高增

随着公司海外市场突破签单量不断提升,公司合同负债也创历史新高,截至25年三季报末合同负债为10.32亿元,同比增长46.26%。根据公司公告信息,一般情况下,公司与客户签订合同后一般需要3-6个月左右的生产周期,以及2-4个月左右的运输与安装调试周期,安装调试完成后且达到验收标准后启动销售收入确认工作,目前的订单较为饱满,有望支持后续业绩增长。

公司2024年10月18日正式破土动工“高端智能液态包装成套装备研发和绿色化改造项目”,到2025年7月1日主体结构已经封顶,项目将全面转入消防安装、内部装修及设备进驻阶段。项目预计将于2026年全面竣工并投入运营。新增产能的投放也有望支撑公司业绩增长。

风险提示

行业景气度不及预期风险:目前受益于新兴市场下游景气度较高公司实现了订单、业绩高增长,后续若行业景气度不及预期,将对公司业绩增长造成影响。

汇率波动风险:目前由于公司海外收入增速较高,后续海外收入占比将持续提升,若汇率出现波动将对公司业绩造成影响。

股东减持风险:公司持股5%以上股东乐丰投资因自身资金安排,在2025年10月15日至2025年11月3日间通过集中竞价交易、大宗交易分别减持1%、2%,合计减持比例3%。减持计划实施后持股比例从11.15%下降至8.15%。目前该减持计划已经实施完毕,乐丰投资不属于公司控股股东或实际控制人,本次减持股份计划的实施不会导致公司控制权发生变化,也不会对公司的治理结构、持续经营产生影响。但若后续再次进行减持预计将对公司股价造成一定不利影响。

单一客户占比较高风险:根据公司公告信息,2023年公司收到的5.43亿元意向书占当年营收的42.25%,该客户的项目交付情况、履约情况会对公司业绩造成较大影响。根据公司公告信息,2024年前五大客户收入占比为42.27%,其中前三名分别为12.24%、10.82%、9.97%,公司客户集中度偏高,大客户若出现变化将对公司业绩产生较大影响。

VIP复盘网

VIP复盘网