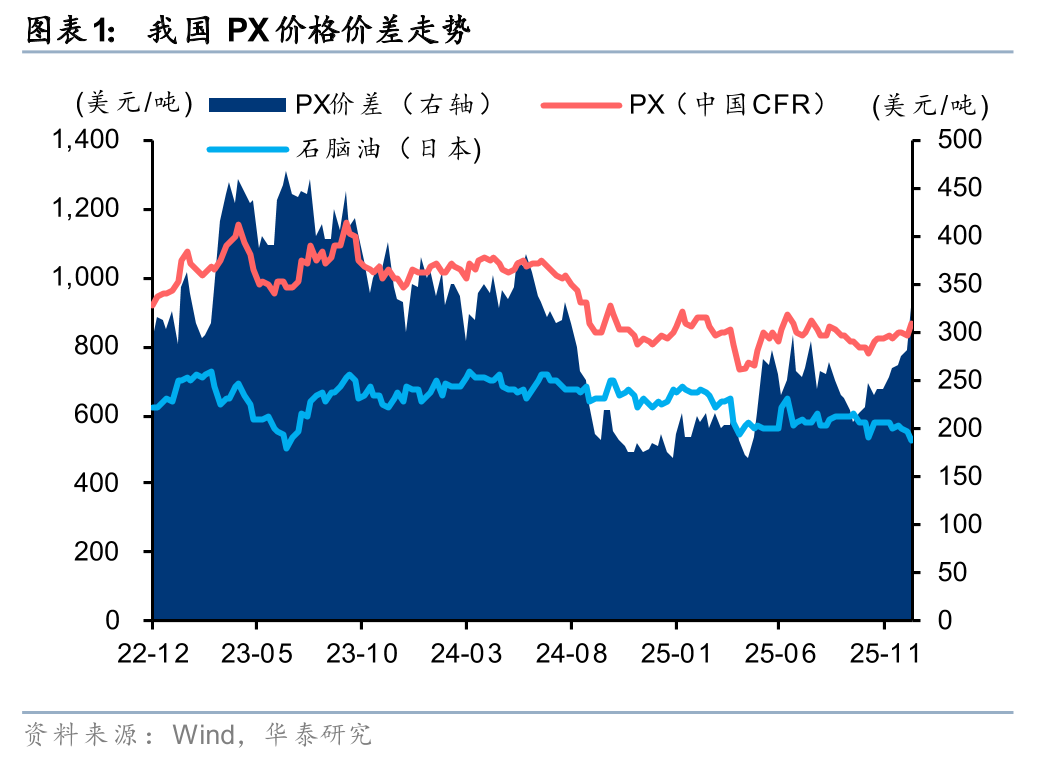

由于2024-25年国内PX产能增长按下“暂停键”,而下游PTA需求稳步提升,叠加全球第二大PX供应国韩国近期装置波动,国内及亚洲市场PX价格价差显著提升,12月22日国内PX-石脑油价差为351.8美元/吨,较4月低点提升182美元/吨。展望后续,需求侧当前国内PTA开工率较低,未来在长丝及瓶片的带动下需求预期向好;供给侧26年国内无明确新增产能,美联储降息有望刺激全球宏观经济及出行需求,叠加地缘冲突、制裁等影响致海外成品油供给受限,或推升国际汽柴油裂解价差,进而导致炼厂出于经济性考虑降低PX装置负荷。我们认为26年PX供需格局趋紧下行业高景气有望延续。

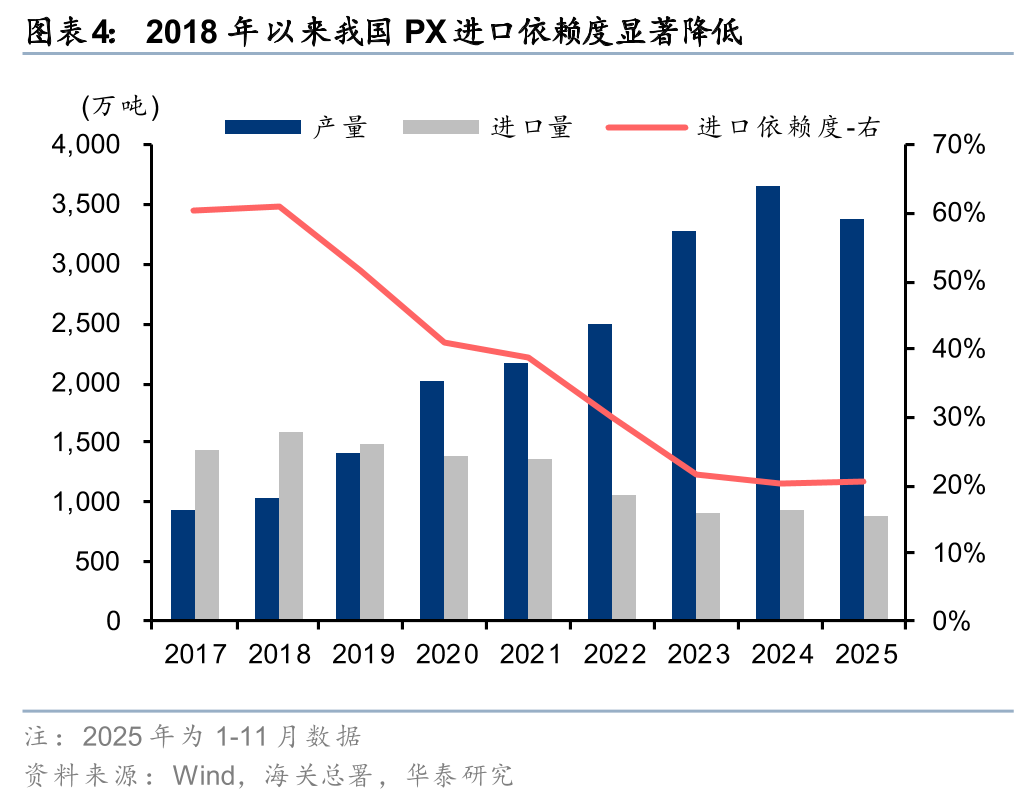

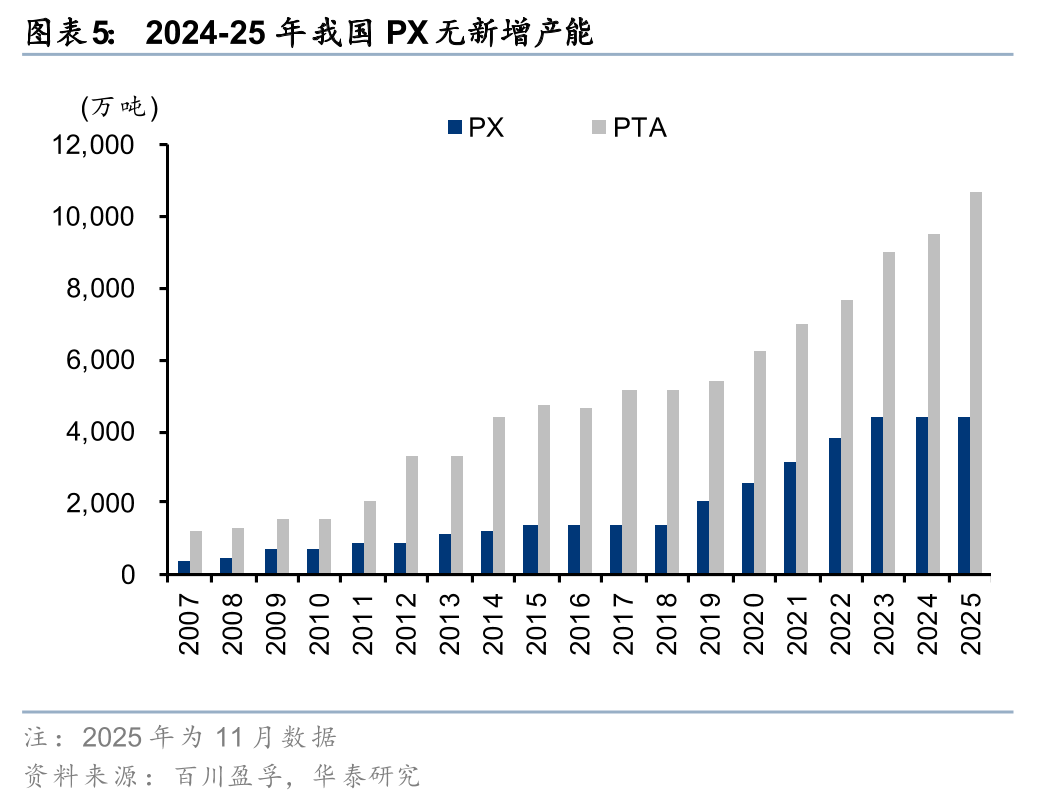

我国PX行业起步较晚,2000年以来伴随涤纶行业快速发展。2015-18年我国PX产能增长按下“暂停键”,直至19年民营大炼化集中投产,我国PX步入产能快速扩张阶段,24年末国内产能较18年增长220%至4422万吨,进口依赖度下降40pct至20%。25年国内PX无新增产能,而下游PTA新投产装置合计1180万吨,25Q2以来国内PX库存下滑至低位,同时PX-石脑油价差显著修复,12月22日国内PX价差较4月低点/9月末分别提升182/146美元/吨至351.8美元/吨。26年我国无明确新增产能,而下游PTA-聚酯产业链景气有望伴随宏观经济修复而回暖,叠加海外PX装置波动或致我国PX进口受限,预计国内PX或将维持紧平衡。

海外汽柴油供应紧张或提振价差,经济性驱动或施压PX装置负荷

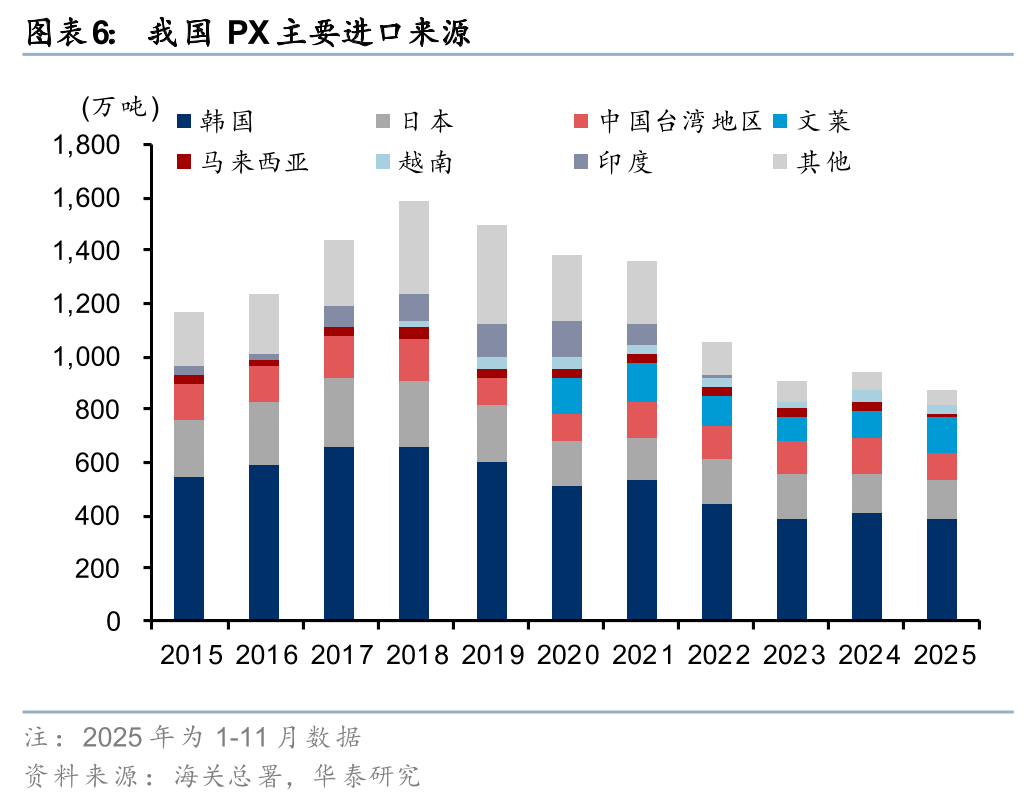

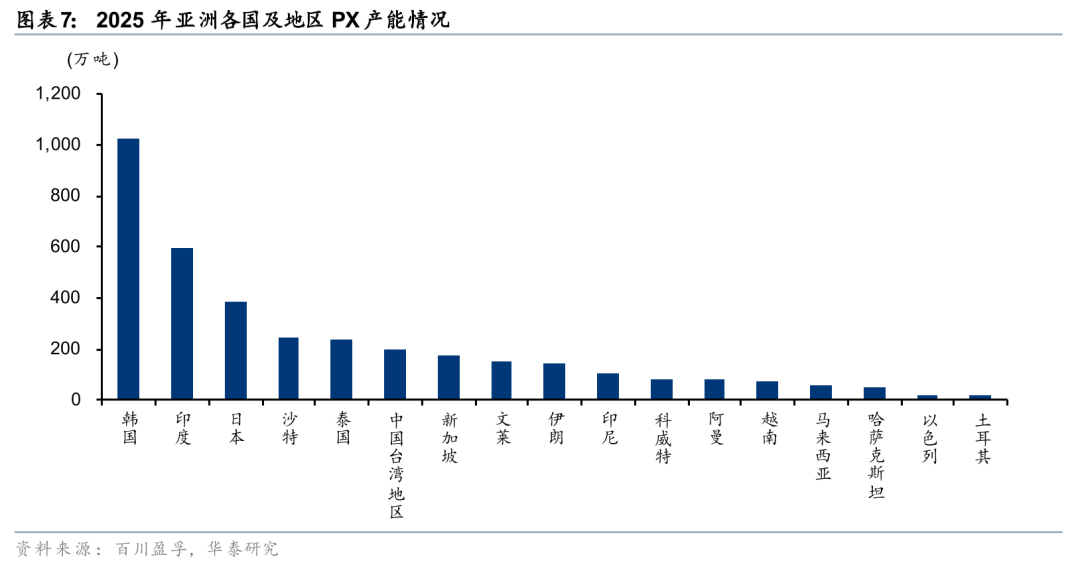

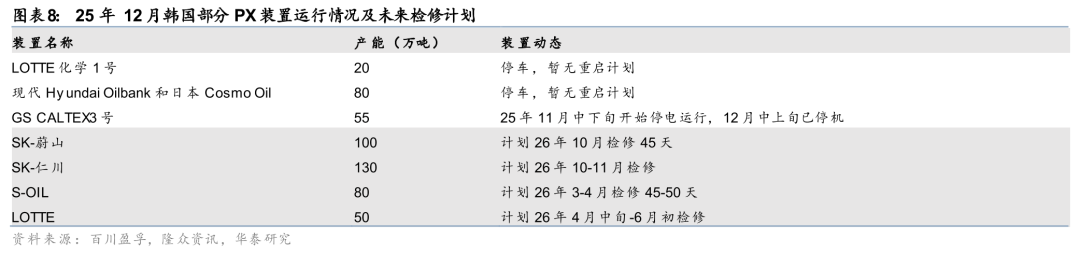

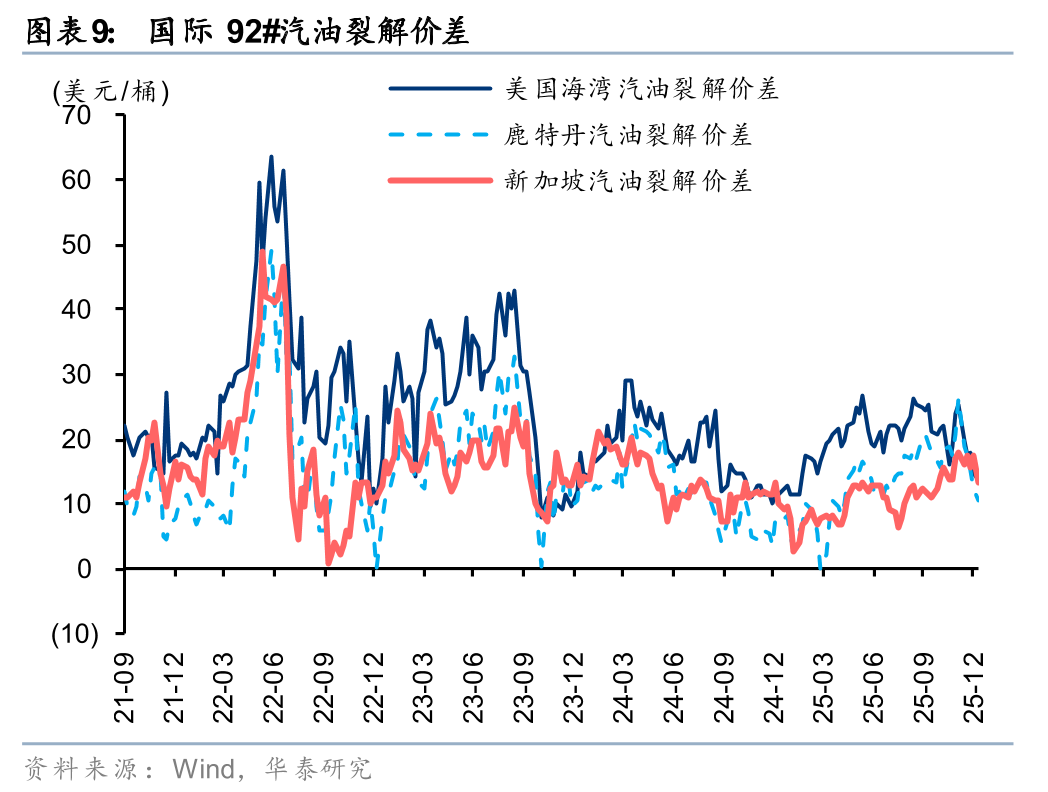

全球PX产能主要集中在亚洲,24年东北亚及印度产能合计占全球约77%,其中中国占比超50%。韩国为全球第二大PX供应国,拥有产能超1000万吨,是我国第一大进口来源国,据海关总署,25年1-11月我国PX进口总量为867万吨,其中韩国/日本/文莱/中国台湾地区的进口量为385/145/130/108万吨。据百川盈孚,韩国GS CALTEX3号装置(55万吨)由于经济性因素于25年11月中下旬降负运行,并于12月中上旬停机,且该国明年仍有4套装置存检修计划。我们认为,美联储降息对全球宏观经济及出行的刺激作用或逐步显现,但乌克兰对俄罗斯炼厂的袭击,以及欧洲自26年1月1日起禁止进口俄油加工产品,或导致全球成品油出现供需缺口,带动汽柴油裂解价差提升,进而导致炼厂出于经济性考虑降低PX装置负荷。

26年行业高景气或将延续,国内炼化龙头企业有望受益

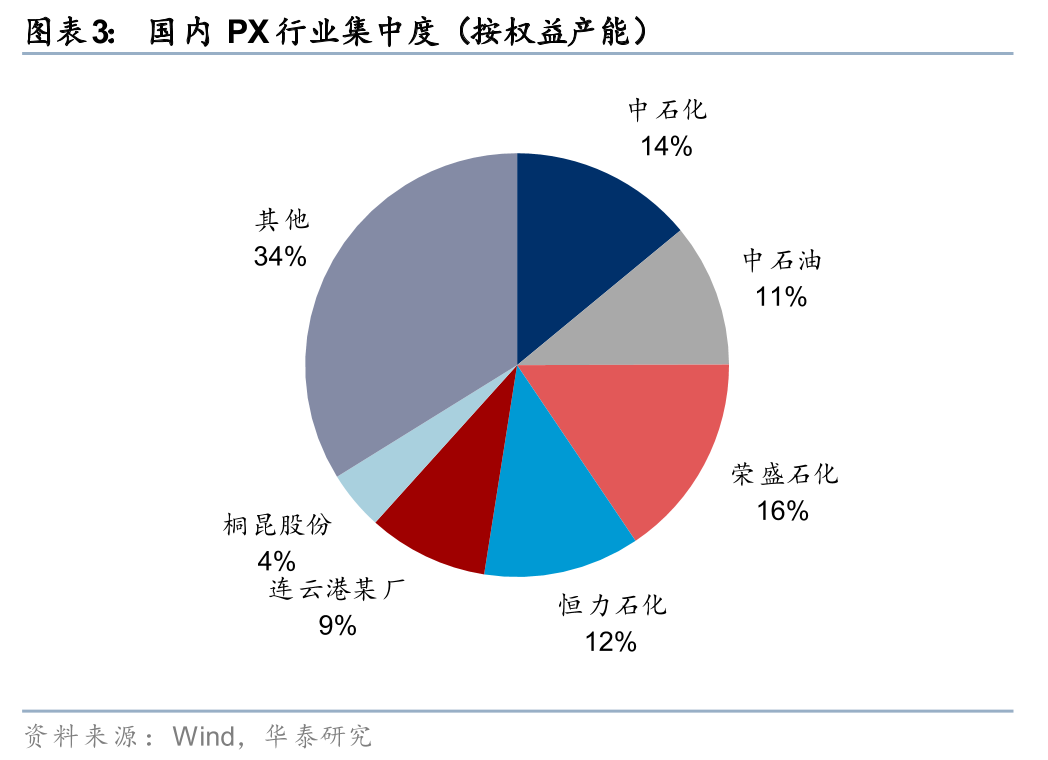

我国PX行业集中度较高,截止25年11月按权益产能计算的CR5为62%,主要企业及产能包括荣盛石化680万吨、中国石化611万吨、恒力石化520万吨、中国石油477万吨、连云港某厂400万吨,此外桐昆股份因持有20%浙石化股权,拥有196万吨权益产能。考虑26年国内无明确PX新增产能,美联储降息对全球宏观经济及出行需求的刺激或将逐步显现,海外汽柴油价差提升或施压PX装置负荷,我们认为26年海内外PX供需或将维持紧平衡,行业高景气有望延续,具备PX产能的炼化一体化龙头企业有望受益。

风险提示:国际油价大幅波动风险;全球宏观经济修复不及预期风险,下游需求不及预期风险。

VIP复盘网

VIP复盘网