投资要点

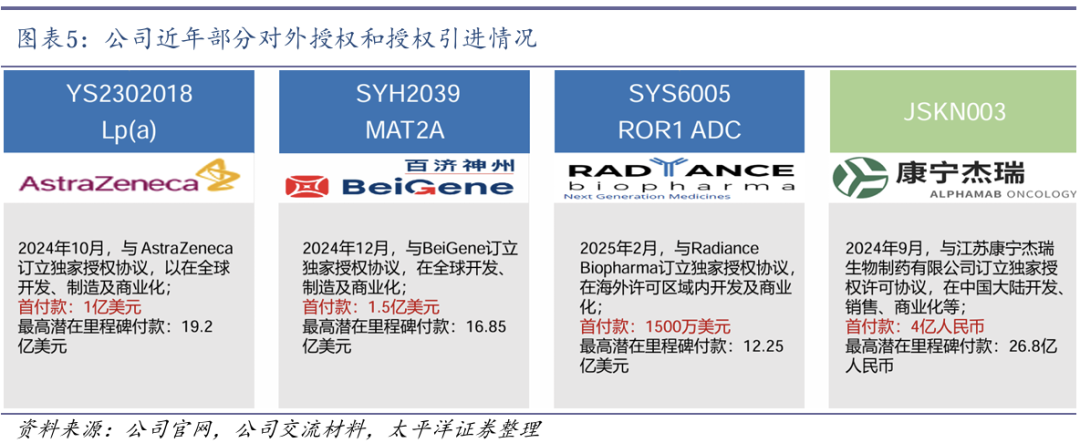

公司近年来多款创新产品先后密集达成对外授权合作,包括Lp(a)、MAT2A、ROR1 ADC和伊立替康脂质体等,2025年将确认以上几项授权收入,此外还有多个创新管线有望达成大额对外授权。公司八大研发创新平台进入兑现期,将成为新的增长点。

01

八大平台多款创新产品提供增长原动力

创新驱动型国际化制药企业。石药集团成立于1997年,多年来一直坚持“创新、国际化”双轮驱动战略,持续加大研发投入,已建立一支超过2000人的国际化研发团队,在石家庄、上海、北京及美国设立了研发中心;已建立一支超过10000人的专业营销团队,广泛覆盖全国医疗机构。公司已逐渐发展成为一家集研发、生产和销售于一体的创新驱动型国际化制药企业。

管线规模连续三年位列全球TOP25。根据国际知名咨询机构Citeline评选的全球TOP25管线规模药企,石药集团已连续三年进入TOP25行列。在Citeline最近发布的囊括全球6823家制药公司的《2025年医药研发年度回顾》报告中,石药集团管线规模上升5位进入全球第19位,在总部位于中国的制药公司中排名第3位。

1.1 多款创新产品已上市,为长期发展提供动力

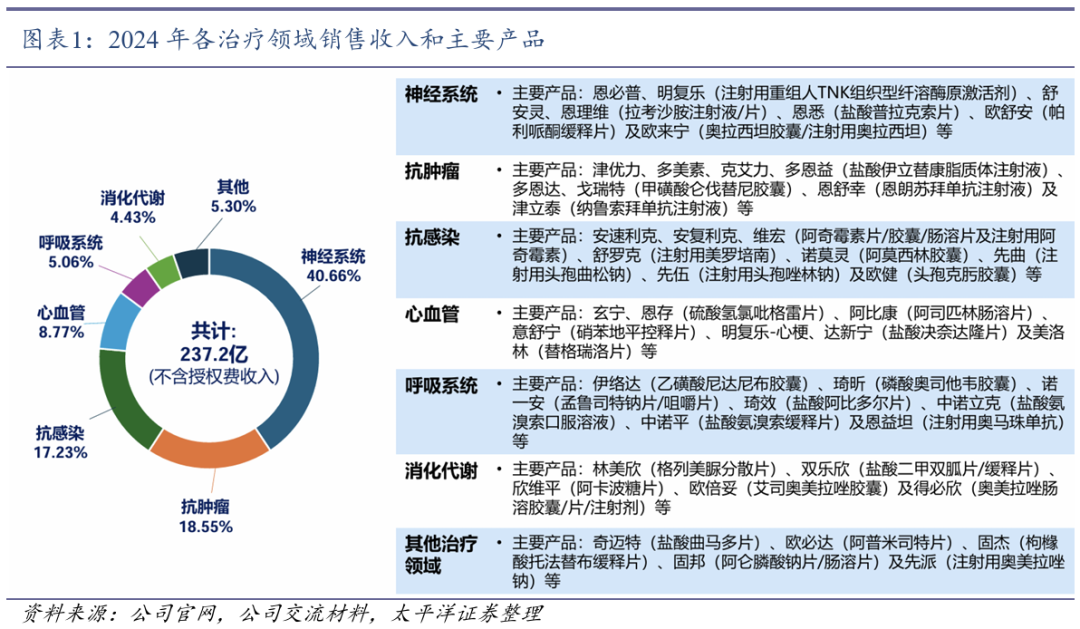

深耕三大板块,聚焦六大领域。公司建立了多元化的产品体系,深耕成药、原料药、功能食品等三大板块,聚焦抗肿瘤、精神神经、心血管、免疫与呼吸、消化代谢及抗感染等关键治疗领域,已上市了恩必普、明复乐、多恩益、多恩达、恩舒幸和津立泰等多款创新产品。

恩必普(丁苯酞软胶囊/注射液):中国心脑血管领域第一个1类新药,2004年获批上市用于急性缺血性脑卒中的治疗。恩必普获得多个专业机构及指南的推荐,已惠及4000余万名卒中患者。恩必普将于2025年执行新的医保价格,进一步提高产品的可及性。

明复乐(注射用重组人TNK组织型纤溶酶原激活剂):中国第一个可以在救护车上给药的第三代溶栓药,2015年获批首个急性心肌梗死适应症,用于发病6h内急性心肌梗死患者的溶栓治疗,2024年进一步扩展到神经系统领域,用于发病4.5h内急性缺血性卒中患者溶栓治疗,显著扩大了明复乐的市场空间。2024年12月,国家卫生健康委办公厅发布《脑血管病防治指南(2024年版)》,明确推荐明复乐作为静脉溶栓方案的首选用药,验证明复乐在临床应用中的重要地位。

多恩益(盐酸伊立替康脂质体注射液):2023年9月国内首仿上市,与5-氟尿嘧啶(5–FU)和亚叶酸(LV)联合用于治疗接受吉西他滨治疗后进展的转移性胰腺癌患者。目前,多恩益已获得国内外权威指南(NCCN/CSCO/CACA)共同推荐。2024年CSCO指南将该联合方案列为转移性胰腺癌二线及以上治疗的II级推荐,同时也纳入了胰腺癌一线治疗的推荐。目前,多恩益市场推广主要集中在消化道肿瘤领域,包括胰腺癌、胆道肿瘤和结直肠癌。

多恩达(盐酸米托蒽醌脂质体注射液):化学药品2类新药,2022年1月获批上市,用于治疗复发/难治性外周T细胞淋巴瘤,是全球首个上市的米托蒽醌纳米制剂,并获得多个国家的专利授权,2023年纳入国家医保目录。目前,多恩达在弥漫大B细胞淋巴瘤、急性髓系白血病和鼻咽癌等多个血液肿瘤及实体瘤领域正在积极进行探索和研究。

恩舒幸(恩朗苏拜单抗注射液):生物制品1类新药,2024年6月获批上市,用于宫颈癌二线及以上适应症,并于同年纳入国家医保目录。恩舒幸单药治疗二线及后线复发转移宫颈癌患者的中位生存期(mOS)可达21.3个月,显著优于同类产品的疗效。自上市以来,产品迅速上量,目前市场推广主要集中在妇科肿瘤,包括宫颈癌和子宫内膜癌,未来还将拓展至食管鳞癌、结直肠癌等实体瘤领域。

津立泰(纳鲁索拜单抗注射液):生物制品1类新药,全球首个IgG4亚型RANKL抑制剂,于2023年9月批准上市,用于不可手术切除或手术切除可能导致严重功能障碍的骨巨细胞瘤成人患者,并于同年纳入国家医保目录。与临床治疗骨巨细胞瘤最常用的RANKL抑制剂地舒单抗相比,纳鲁索拜单抗起效更快,25周肿瘤反应率提升8.1%(94.1% vs. 86.0%),至肿瘤反应中位时间缩短2.05个月(0.95个月vs. 3.00个月),保障患者可及早手术,较基线提高患者手术比例15.6%;且整体安全性良好,不良反应以1-2级为主,≥3级颌骨坏死、低钙、低磷血症等发生率低。目前,津立泰已纳入《中国肺癌骨转移临床诊疗指南(2024版)》的推荐。此外,津立泰在实体瘤骨转移、骨质疏松等领域也正在积极进行探索和研究。

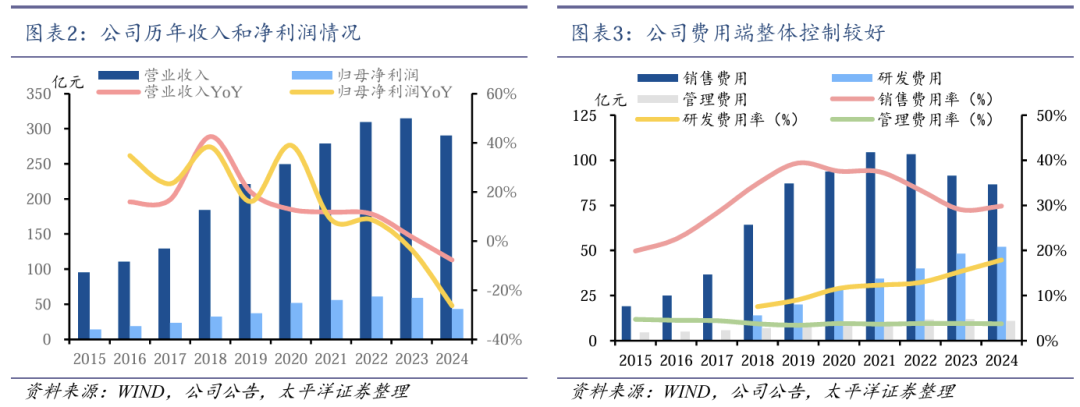

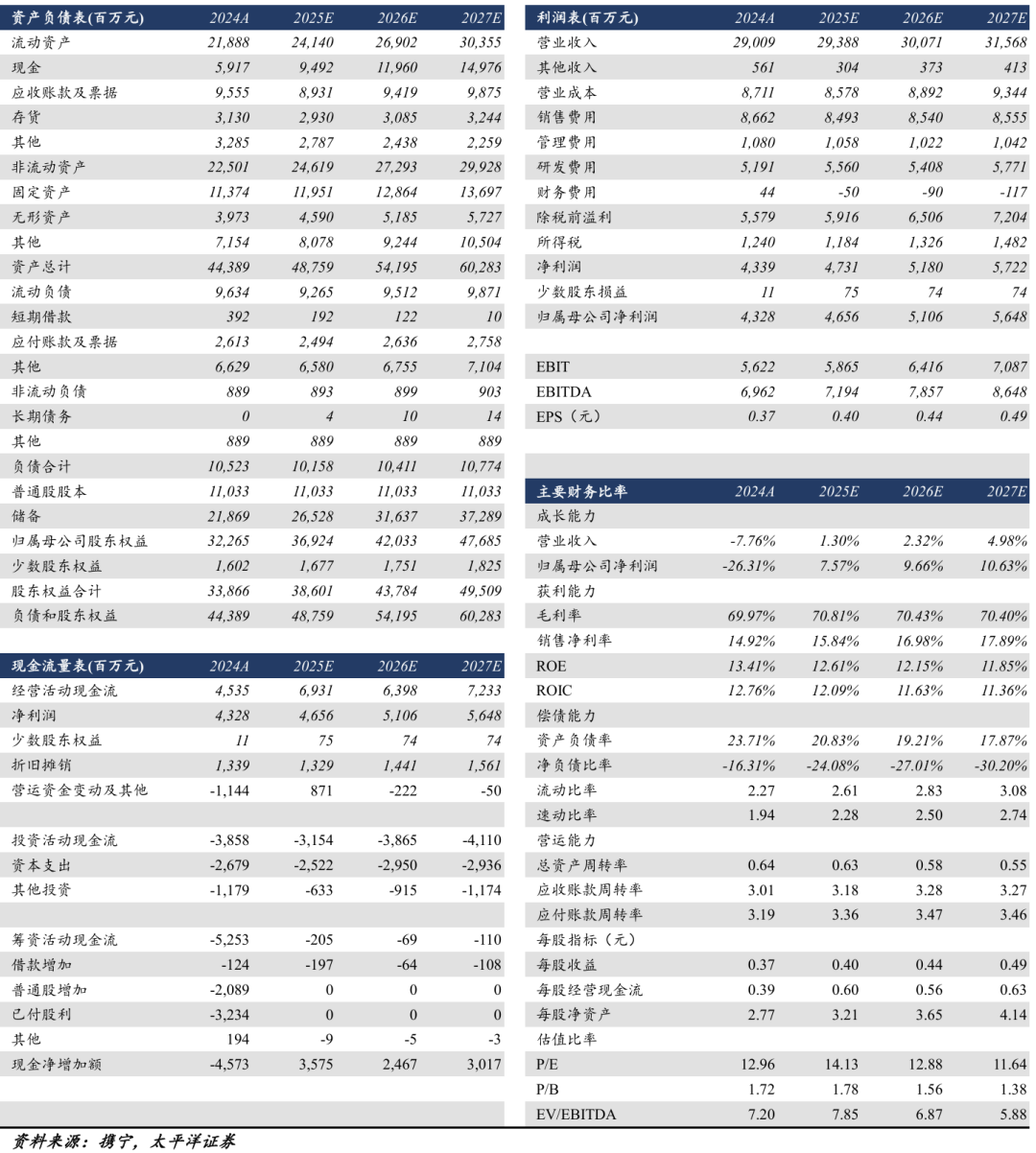

收入端长期稳健增长。多款核心产品助力公司业绩长期稳健增长,2015-2024年营业收入CAGR为13.1%;归母净利润CAGR为13.4%。近年来,部分抗肿瘤产品受集采影响,降价幅度较大,给营收带来一定压力。根据2024年年报,公司实现营业收入290.09亿元,同比下降7.8%;归母净利润43.28亿元,同比下降26.3%。

神经系统主要产品增长稳健。2024年神经系统产品恩必普、恩理维(拉考沙胺注射液/片)和欧舒安(帕利哌酮缓释片)保持稳定增长;舒安灵(己酮可可碱缓释片/注射液)和欧来宁(奥拉西坦胶囊/注射用奥拉西坦)受到市场影响,销售收入出现下滑。明复乐用于治疗急性缺血性卒中患者的新适应症获得上市批准,将带来新的增长动力。

多款抗肿瘤产品上市贡献增量。2024年两款抗肿瘤产品津优力(聚乙二醇化重组人粒细胞刺激因子注射液)和多美素(盐酸多柔比星脂质体注射液)在京津冀联盟药品集采后,价格分别下调约58%和23%,导致收入出现大幅下滑。此外,多美素被纳入第十批国家集采目录,中标价格进一步降至98元/支,预期将对抗肿瘤领域的销售收入带来压力。但近年新上市多个抗肿瘤产品,如多恩益、多恩达和津立泰等快速增长,为销售收入带来新的贡献。

费用端整体控制较好。2024年公司积极推广新上市产品同时加强费用管理,提高营销活动的效率,销售费用下降至86.62亿元,较上年减少5.2%;管理费用下降至10.80亿元,较上年减少9.3%。同时,公司继续加大研发投入,研发费用增加至51.91亿元,较上年增加7.5%。

创新管线密集兑现,达成多项海外授权。公司凭借强大的研发引擎,在创新药物研发方面发展迅速,近年来创新成果不断涌现。

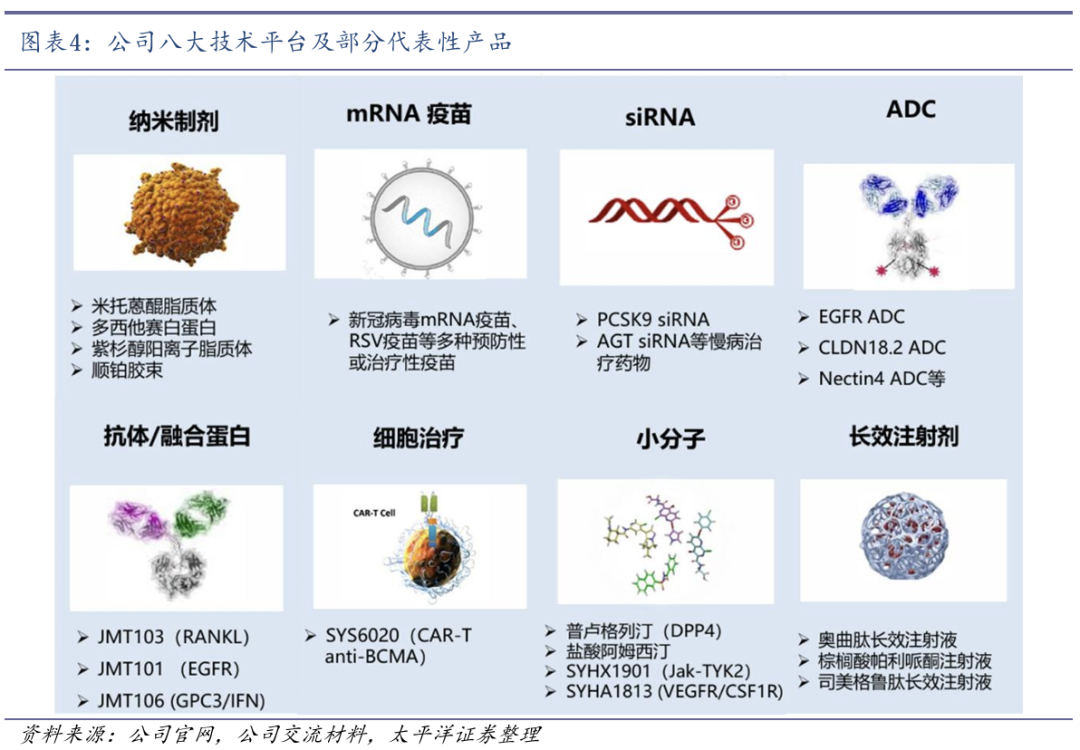

1)在大分子领域:打造了领先的抗体偶联药物(ADC)平台,10余个ADC产品已经进入不同临床阶段,已将Claudin 18.2、Nectin-4及ROR1等ADC授权海外制药公司。

2)在小分子领域:率先将AI技术应用于研发和生产制造等关键环节。自主开发的AI小分子药物设计平台已成功产出临床前阶段的Lp(a)小分子抑制剂YS2302018和新型甲硫氨酸腺苷转移酶2A(MAT2A)抑制剂SYH2039,并将全球权益分别授权予阿斯利康和百济神州。AI小分子药物设计平台有望为未来的创新发展提供有力支撑。

3)在细胞治疗领域:国际上首家将基于LNP/mRNA的CAR-T疗法推进临床,用于多发性骨髓瘤、系统性红斑狼疮和重症肌无力的治疗。

4)在长效给药技术方面:打造了原位胶凝的平台,将奥曲肽、司美格鲁肽、亮丙瑞林等长效制剂推进临床。

5)在纳米制剂方面:发明了新的白蛋白纳米递送技术,开发中的紫杉醇(白蛋白结合型)II在头对头对照研究中展现的疗效和安全性结果均优于紫杉醇白蛋白制剂。多西他赛、西罗莫司等白蛋白制剂均已进入注册临床试验阶段。

6)在siRNA药物方面:siRNA药物研发在国内名列第一梯队,PCSK9、AGT等产品已陆续进入临床。

7)在mRNA疫苗开发方面:从预防性疫苗扩展到治疗性疫苗,VZV、HPV等多个疫苗产品正在积极推进临床。

重点创新产品积极推进临床,提供未来持续增长原动力。根据公司2024年年报,目前在研创新药和创新制剂200余项,其中大分子90余项,小分子60余项,新型制剂50余项;有160余个临床试验正在进行中,三期临床试验近60项。

1)生物制剂方面:3款产品商业化,2款递交BLA,8款处于关键临床阶段,超15款处于临床开发阶段,涵盖抗体药物、细胞治疗、ADC等多种药物形式。

2)新型制剂方面:3款产品商业化,6款递交NDA,3款处于关键临床阶段,超5款处于临床开发阶段,涵盖脂质体、白蛋白、纳米晶等多种药物形式。

3)小分子药物方面:1款产品商业化,8款处于关键临床阶段,超10款处于临床开发阶段。

多个管线取得突破性成果,未来创新产品将密集上市。公司研发的EGFR ADC、Nectin-4 ADC、HER2双抗、西罗莫司白蛋白制剂等重点产品多次获得中国和美国监管机构授予的突破性治疗认定和快速通道资格。预计截止2028年底,公司将有50余款新药/新适应症申报上市。

02

多款抗肿瘤大分子创新药进入关键临床阶段

亟需新型疗法克服EGFR-TKI耐药问题。表皮生长因子受体(EGFR)在多种肿瘤(如肺癌、头颈癌、结直肠癌)细胞表面高表达。尽管关于EGFR突变NSCLC治疗取得了巨大进展,主要疗法有酪氨酸激酶抑制剂(EGFR-TKI)和EGFR单抗(如西妥昔单抗及帕尼单抗)等,但EGFR-TKI获得性耐药仍然是一个亟待解决的问题。近年来多种靶向EGFR的ADC和双抗药物成为研发热点,并展现出更好的临床效果。

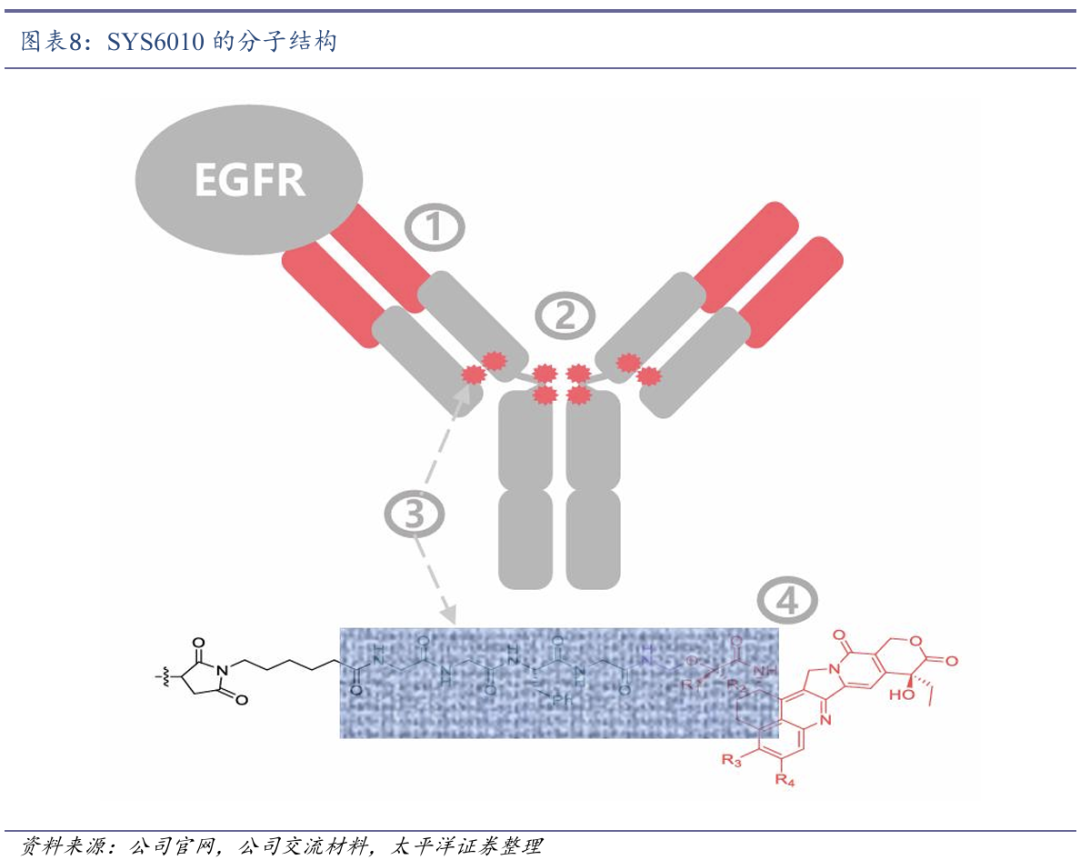

SYS6010是石药集团开发的一款新型EGFR ADC,由高亲和力的EGFR人源化 IgG1 单克隆抗体,通过可裂解的GGFG四肽连接子与新型拓扑异构酶I抑制剂(JS-1)偶联组成,并采用优化的药物抗体比(DAR值=8),在增强疗效的同时,降低血液毒性和脱靶效应,提高患者耐受性。

SYS6010有望破局肺癌EGFR-TKI耐药。临床前研究显示,SYS6010可剂量依赖性地抑制免疫缺陷小鼠中的EGFR突变或高表达的肿瘤,并且对一代TKI吉非替尼耐药的非小细胞肺腺癌PC9-GR、L858R/T790M双突变的非小细胞肺癌NCI-H1975,以及对三代TKI奥希替尼耐药且Ex19del/T790M/C797S三突变的非小细胞肺癌PC9-DTC等移植瘤模型均有显著的抗肿瘤作用,药效均显著优于基于MMAE或Dxd等成熟毒素的对照ADC药物。

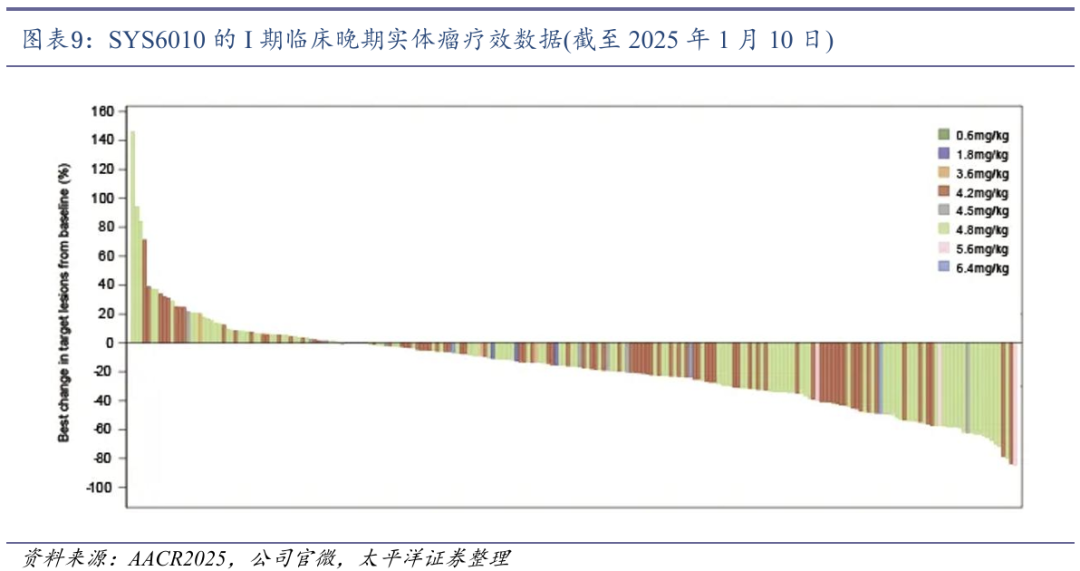

SYS6010整体耐受性良好。公司在2025年AACR年会上公布了SYS6010截至2025年1月10日的I期临床研究初步结果,共纳入269例患者,其中包括164例非小细胞肺癌患者,既往治疗线数的中位数为3线(范围1-11)。SYS6010仅在6.4 mg/kg发生1例DLT(4级血小板计数降低),未达到MTD。尽管97.8%患者出现治疗相关不良事件(TRAEs),≥3级TRAEs发生率为49.8%,主要为血液学毒性,包括白细胞减少(47.8%)、贫血(46.1%)、恶心(46.1%)、血小板减少(44.8%)等,多数可通过剂量调整或支持治疗管理。

SYS6010展现出优秀的疗效。在224例可评估晚期实体瘤患者中,客观缓解率ORR为31.3%,疾病控制率DCR为85.3%;在4.8 mg/kg组,ORR达37.5%,DCR达83.0%。

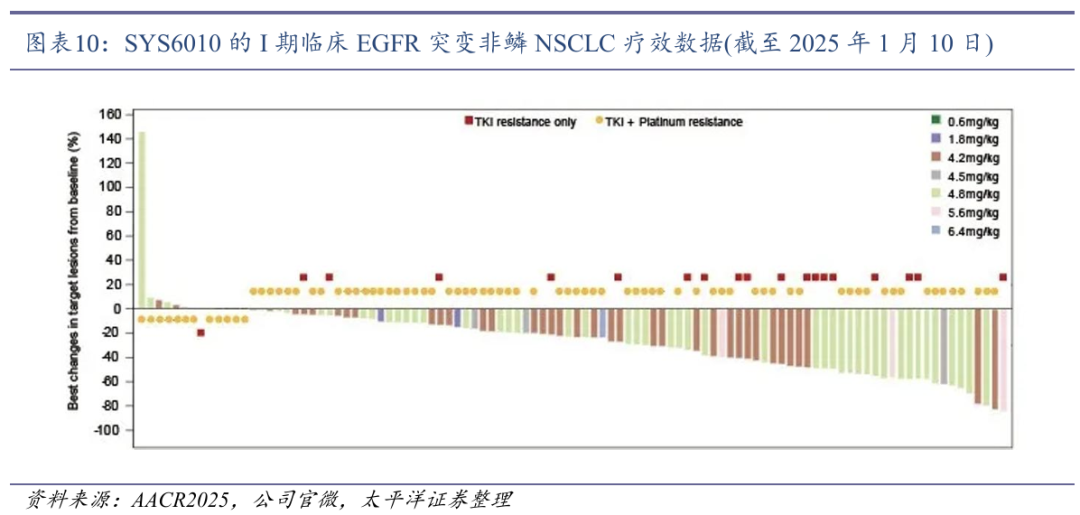

在102例EGFR突变非鳞NSCLC患者中,ORR为39.2%,DCR达93.1%;其中单纯EGFR-TKI耐药的EGFR敏感突变非鳞NSCLC(n=19):ORR高达63.2%,DCR为94.7%;而EGFR-TKI和含铂化疗双耐药的EGFR敏感突变非鳞NSCLC(n=78):ORR 为33.3%,DCR为92.3%。SYS6010在EGFR-TKI耐药NSCLC患者中展现的高缓解率,验证其有望克服TKI耐药问题。

SYS6010获得2项FTD和1项BTD。目前SYS6010已获得美国FDA授予的两项快速通道资格,用于EGFR高表达,接受含铂化疗和PD-L1耐药的晚期鳞状非小细胞肺癌,以及EGFR靶向治疗耐药/复发,或不适合接受EGFR靶向治疗EGFR突变的NSCLC。并在中国被纳入突破性治疗品种。SYS6010已被CDE授予经EGFR-TKI和含铂化疗治疗失败的EGFR突变阳性晚期NSCLC突破性治疗。

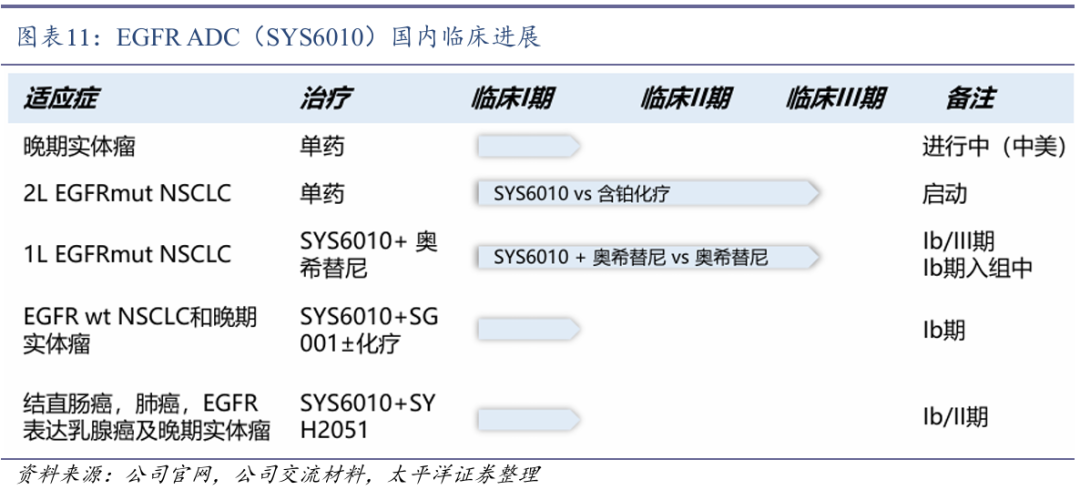

SYS6010已启动两项关键临床研究。2024年8月26日,公司启动了SYS6010联合奥希替尼一线治疗EGFR突变型局部晚期或转移性NSCLC的Ib/III期临床研究。2023年3月18日,公司启动了SYS6010的首个III期临床试验,旨在评估SYS6010(剂量4.8mg/kg)在EGFR-TKI治疗失败的EGFR突变型局部晚期或转移性NSCLC患者中的安全性与有效性,计划入组380名患者,主要研究终点为PFS,该研究为国内第二款进入III期临床阶段的EGFR ADC。

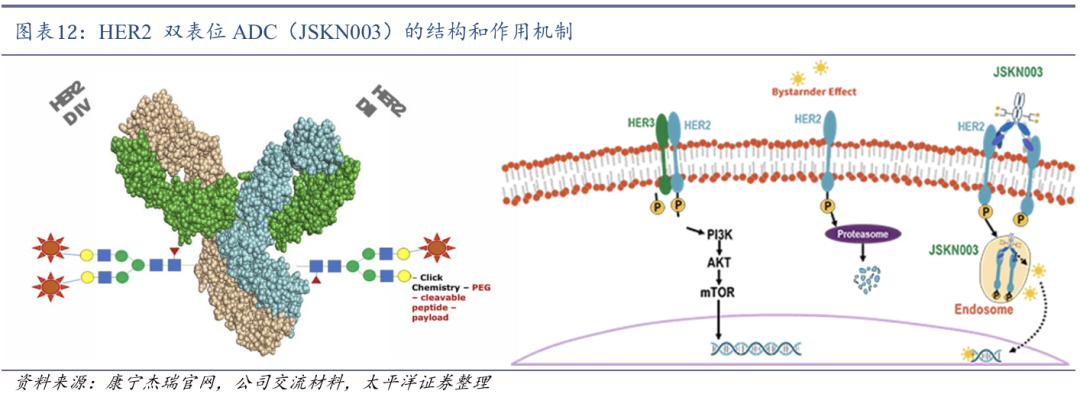

(1)JSKN003:新型靶向HER2双表位的抗体偶联药物(ADC)

JSKN003是由康宁杰瑞开发的靶向HER2双表位的抗体偶联药物(ADC),通过其糖基定点偶联技术平台,将拓扑异构酶I抑制剂连接至抗HER2双特异性抗体KN026的N糖基化位点,可通过细胞内吞释放拓扑异构酶Ⅰ抑制剂,进而发挥抗肿瘤作用。

石药集团获得JSKN003国内开发及商业化授权。2024年9月,石药集团全资子公司津曼特生物与康宁杰瑞签订了独家授权许可协议,获得JSKN003在中国大陆的开发和商业化权利。根据协议,津曼特生物将支付4亿元首付款,最高8.3亿元的研发及监管里程碑付款,以及最多18.5亿元的销售里程碑付款,并按销售额支付两位数分成。

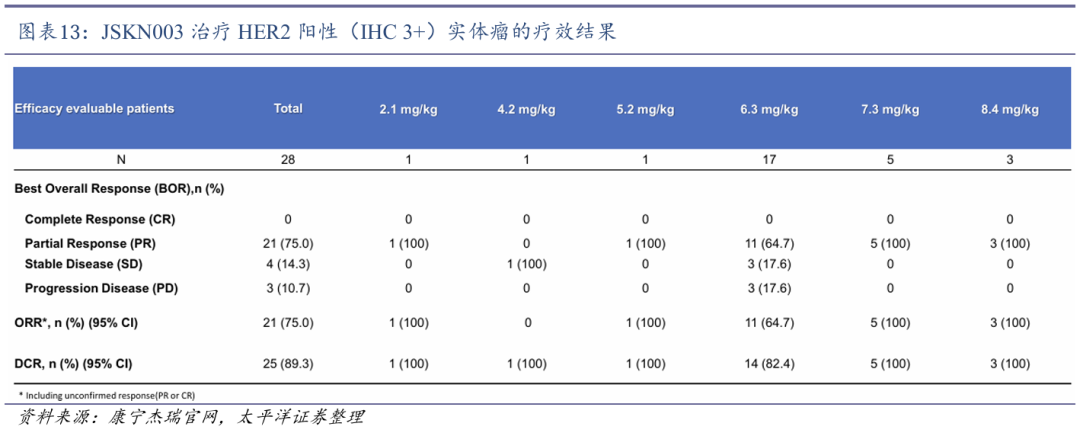

JSKN003展现广泛抗瘤活性和良好的安全性。JSKN003在HER2高表达实体瘤、抗HER2药物耐药人群及铂耐药卵巢癌患者中均展现出良好安全性与广泛抗肿瘤活性,具备成为新一代HER2 ADC药物的临床潜力。

1)在中国进行的JSKN003-102研究中,共纳入46例HER2表达(IHC≥1 )的晚期实体瘤患者,JSKN003 单药 Q3W 给药展现出良好耐受性,未出现剂量限制性毒性(DLT)或治疗相关死亡,仅13%患者出现≥3级不良反应,主要为淋巴细胞减少和中性粒细胞减少,ORR达51.4%,DCR为91.9%,其中HER2 IHC 3 患者的ORR高达76.5%,显示在高表达人群中具有显著疗效。

2)在JSKN003-101与JSKN003-102的联合分析中,共纳入24例HER2 IHC 3 晚期实体瘤患者,ORR也达到72.7%,DCR高达95.5%,且在接受过抗HER2 ADC治疗的患者中ORR仍可达80%,显示该药物在重度预处理及耐药患者中仍具疗效潜力。

3)在一项针27例铂耐药卵巢癌(PROC)患者的汇总分析中,JSKN003同样展现出跨HER2表达水平的抗肿瘤活性,其中HER2表达(IHC 1 –3 )患者ORR为 61.1%,即便在HER2 IHC 0患者中也有2例达到部分缓解,总体ORR为59.1%,常见不良反应为贫血、腹泻、恶心等1–2级事件,治疗相关3级不良事件仅发生于2例患者,未见停药或死亡。

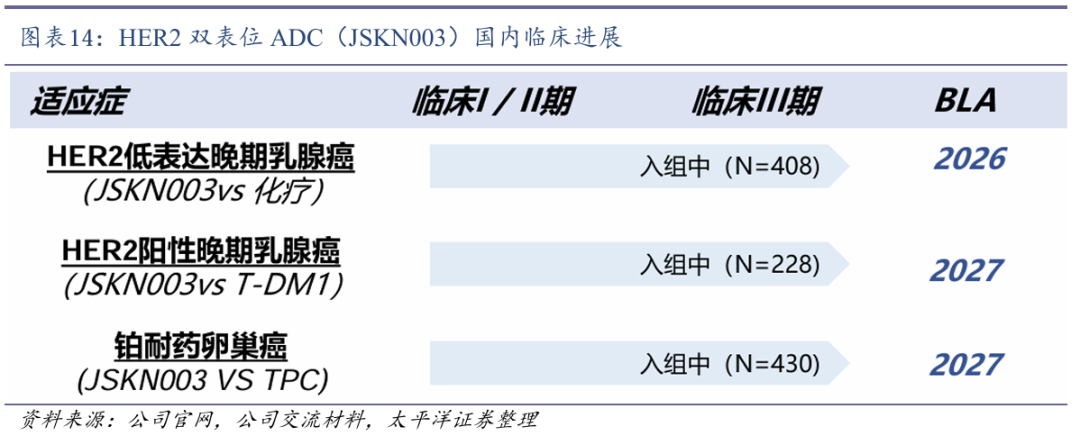

JSKN003开展多项III期临床研究。尽管HER2 ADC领域已有多个获批产品,如Enhertu(DS-8201,阿斯利康)和 Kadcyla(T-DM1,罗氏),但仍存在耐药性、HER2低表达患者疗效不足等挑战。JSKN003作为国产HER2 ADC领先项目,目前正在澳大利亚开展I期临床研究,同时在中国开展三项III期临床研究。

2024年12月,JSKN003在中国启动对照研究者选择化疗治疗二线及以上治疗的铂耐药复发性上皮性卵巢癌、原发性腹膜癌或输卵管癌患者Ⅲ期临床试验。2025年2月,JSKN003在中国启动对照TDM1治疗二线及以上HER2阳性晚期乳腺癌的Ⅲ期临床试验。2025年3月,JSKN003单药治疗铂耐药复发性上皮性卵巢癌、原发性腹膜癌或输卵管癌患者获得突破性治疗认定。

(2)DP303c:自研HER2单抗-MMAE偶联药物

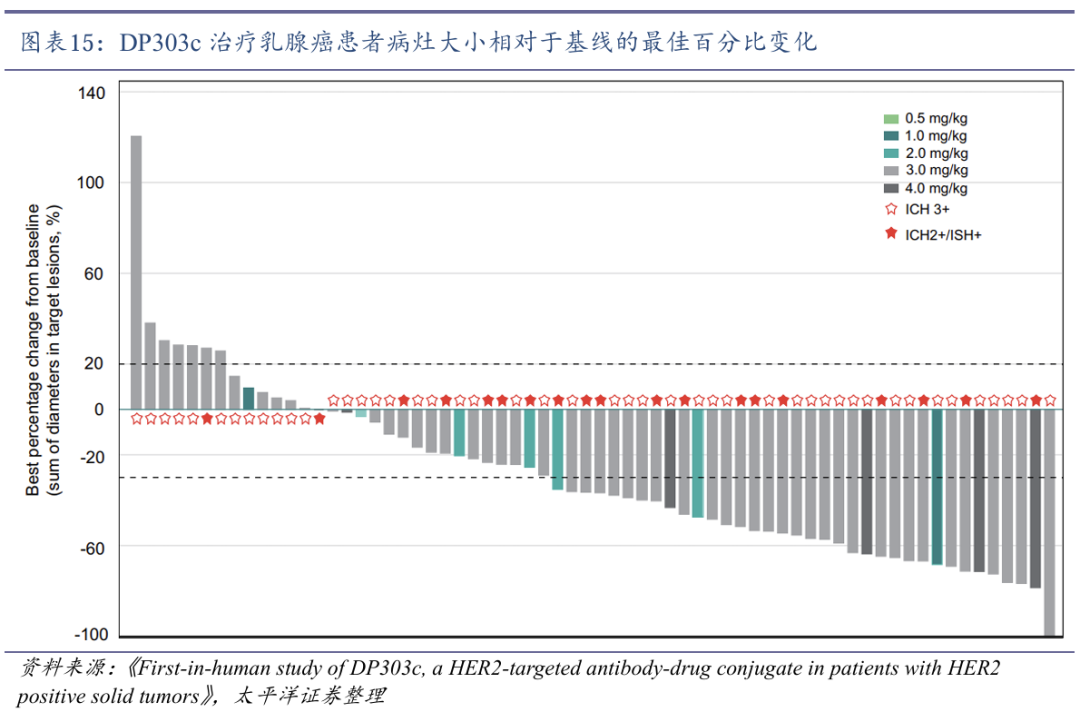

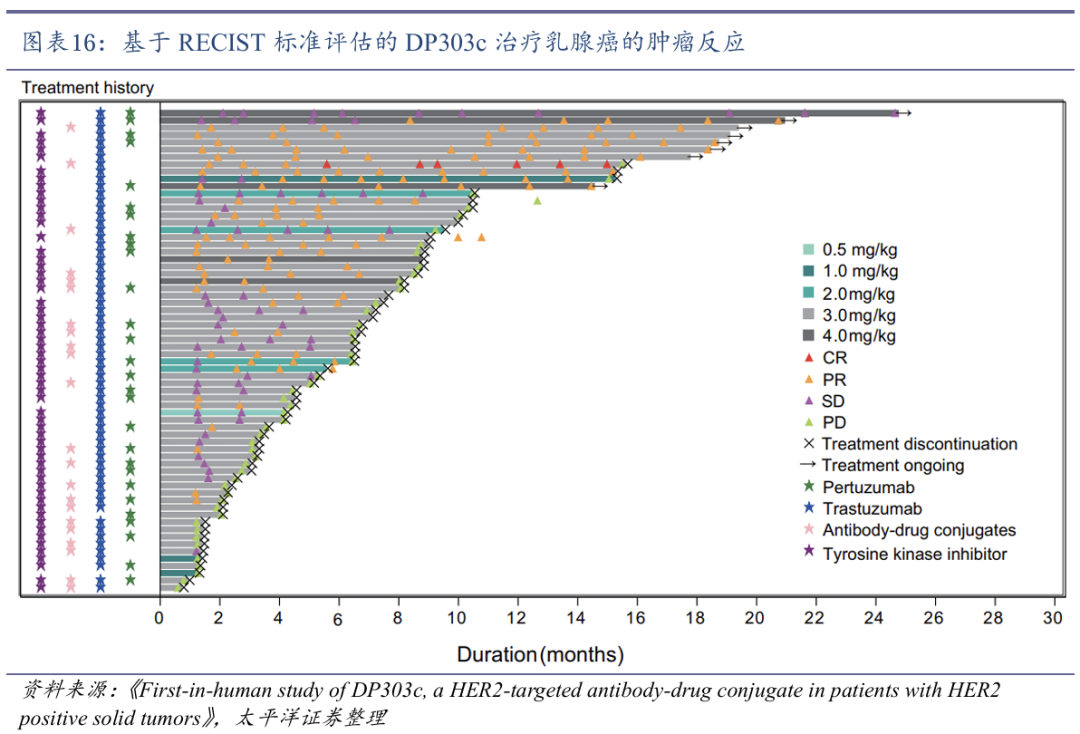

DP303c采用位点特异性偶联技术平衡疗效与安全性。DP303c是石药集团自主研发的首个靶向HER2的抗体药物偶联物(ADC),主要用于治疗HER2阳性的多种实体瘤,包括胃癌、乳腺癌和其他相关癌症,已获得FDA孤儿药认证。DP303c采取了位点特异性偶联技术,即定点酶法偶联将抗HER2抗体与细胞毒素 MMAE精确连接,确保药物的均一性和稳定性,平均药物抗体比值(DAR)为2.0,使细胞毒性药物有效负载,提高抗癌活性的同时又避免过量毒性。

DP303c在HER2低表达肿瘤中也表现出疗效。传统HER2靶向疗法(如曲妥珠单抗)主要针对HER2高表达患者。临床前研究发现,DP303c对HER2高表达和低表达的癌细胞均表现出显著的抑制作用,其抗肿瘤活性与恩美曲妥珠单抗(T-DM1)相当,临床开发和应用潜力巨大。

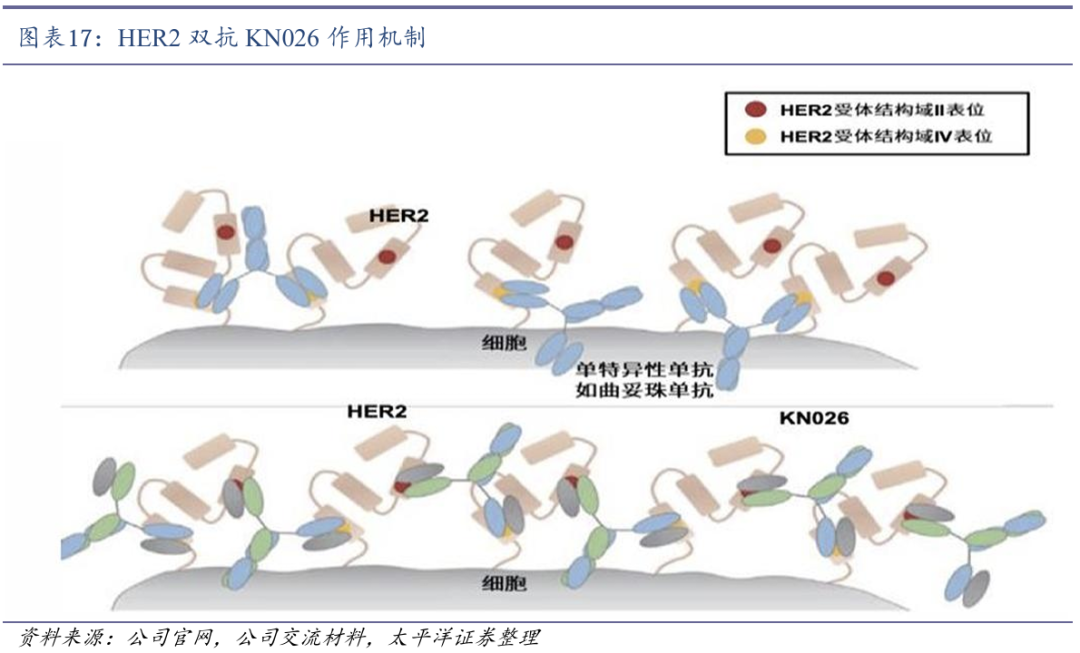

KN026可双重阻断HER2的两个非重迭表位。KN026是康宁杰瑞采用Fc异二聚体平台技术(CRIB)开发的抗HER2双特异性抗体,可同时结合HER2的两个非重迭表位,导致HER2信号阻断,优于曲妥珠单抗或者帕妥珠单抗单用,可达到曲妥珠单抗和帕妥珠单抗联用的效果,如展示出更高的亲和力,在HER2阳性肿瘤细胞株中具备优效的肿瘤抑制作用。同时,KN026对HER2中低表达肿瘤和曲妥珠单抗抗性细胞株也有抑制作用。

石药集团获得KN026国内开发及商业化授权。2021年8月,石药集团全资子公司津曼特生物获得康宁杰瑞的在研产品HER2双特异性抗体KN026在乳腺癌及胃癌领域的独家开发及商业化授权。

KN026获突破性疗法认定。2023年11月,KN026联合化疗获得NMPA纳入突破性治疗药物品种名单,适应症为联合化疗药物用于一线标准治疗(曲妥珠单抗联合化疗)失败的HER2阳性局部晚期、复发或转移性的胃癌(包括胃-食管结合部腺癌)。

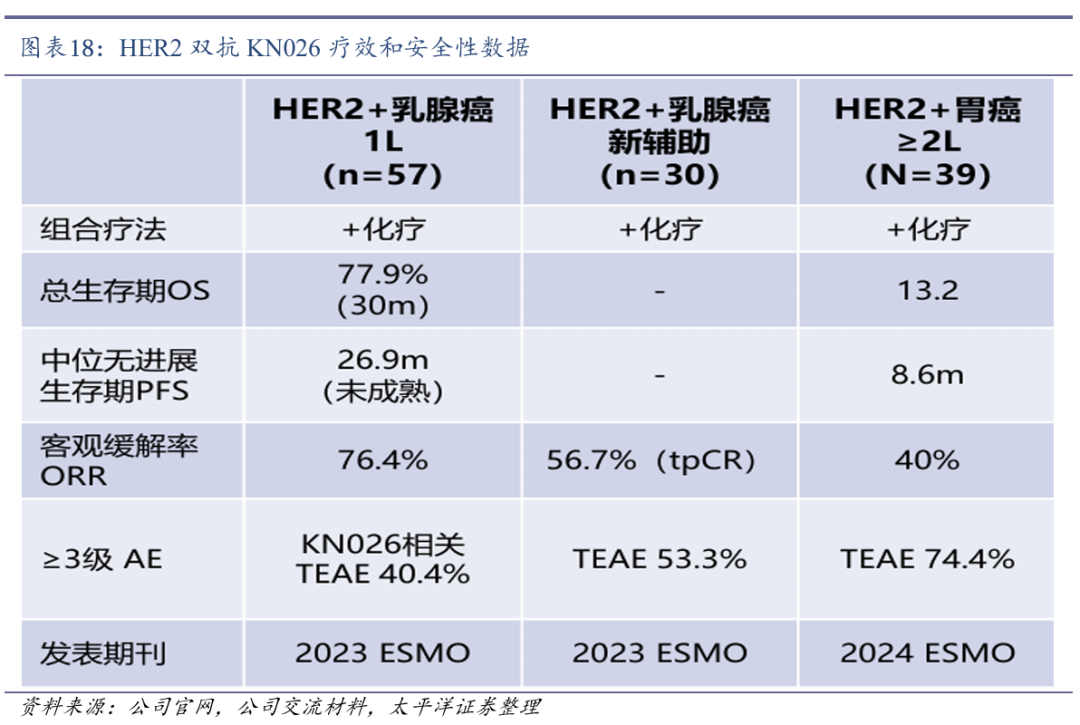

KN026关键性II/III期临床研究取得积极结果。2024年9月,KN026联合治疗HER2阳性晚期不可切除或转移性胃癌/胃食管结合部腺癌的II期临床研究结果在2024年ESMO年会上发表。研究结果显示,KN026联合治疗在二线及以上HER2阳性胃癌/胃食管结合部腺癌患者中具有突出的疗效,安全性良好。

2025年4月30日,石药集团宣布KN026关键性II/III期临床研究(KC-WISE)的期中分析结果,KN026联合化疗用于至少接受过一种系统性治疗(必须包含曲妥珠单抗联合化疗)失败的HER2阳性局部晚期、复发或转移性胃癌的KC-WISE研究,达到预先设定的PFS终点,并具有OS获益趋势。

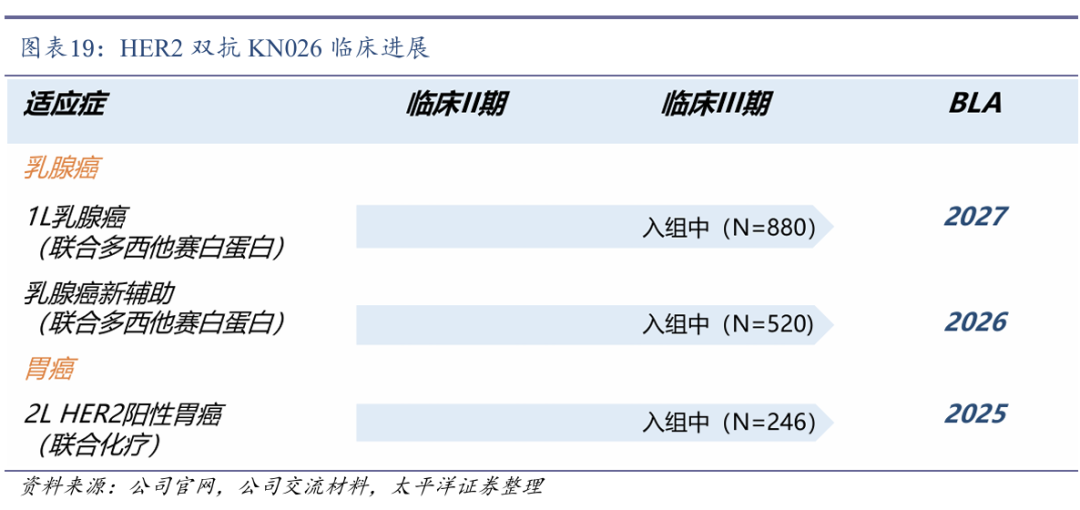

KN026三项大适应症有望近三年内递交BLA。目前,KN026联合化疗用于HER2阳性胃癌二线治疗(已获得NMPA突破性疗法认定),以及KN026联合多西他赛(白蛋白结合型)用于HER2阳性乳腺癌一线治疗和HER2阳性乳腺癌新辅助治疗的三项III期临床正在积极入组中,有望近三年内分别递交BLA。

03

延伸布局慢病管理领域高潜力赛道

慢病领域重点布局大适应症。公司在代谢和心血管领域进行了重点布局,包括GLP–1受体激动剂TG103用于治疗糖尿病和肥胖,ActRII A/B单抗JMT206与司美格鲁肽或其他GLP-1R类药物联用达到减重增肌效果,新型PCSK9 siRNA药物SYH2053用于治疗成人原发性高胆固醇血症或混合型血脂异常,新型AGT siRNA药物SYH2062用于治疗高血压等。

3.1 GLP-1系列:多产品布局降糖、肥胖适应症开发

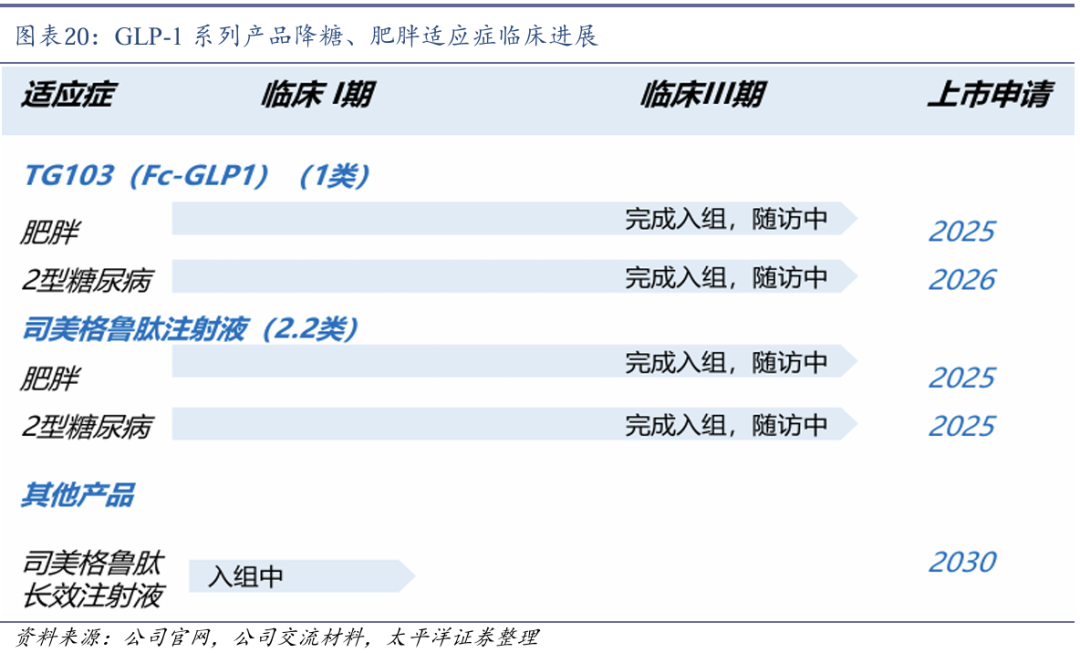

GLP-1-Fc融合蛋白具有超长效潜能。TG103是一款创新型长效重组人源胰高血糖素样肽-1(GLP-1)Fc融合蛋白,为GLP-1R激动剂,具有两周注射1次的超长效潜能,在糖尿病和减肥等领域优势明显。2018年12月,石药集团获得天境生物开发的TG103在中国内地进行所有适应症开发与商业化的权益。

TG103两项III期临床推进顺利。2024年1月,TG103在中国开展的用于治疗超重和肥胖的Ⅲ期临床试验完成全部受试者入组,2025年3月完成数据库锁库。2024年12月,TG103在中国开展的用于治疗2型糖尿病的Ⅲ期临床试验完成全部受试者入组。

司美格鲁肽注射液两项III期临床已完成入组。2024年8月,司美格鲁肽注射液在中国开展的用于治疗2型糖尿病的Ⅲ期临床试验完成全部受试者入组。2024年9月,司美格鲁肽注射液在中国开展的用于体重管理的Ⅲ期临床试验完成全部受试者入组。

3.2 siRNA药物:两款产品已推进到临床阶段

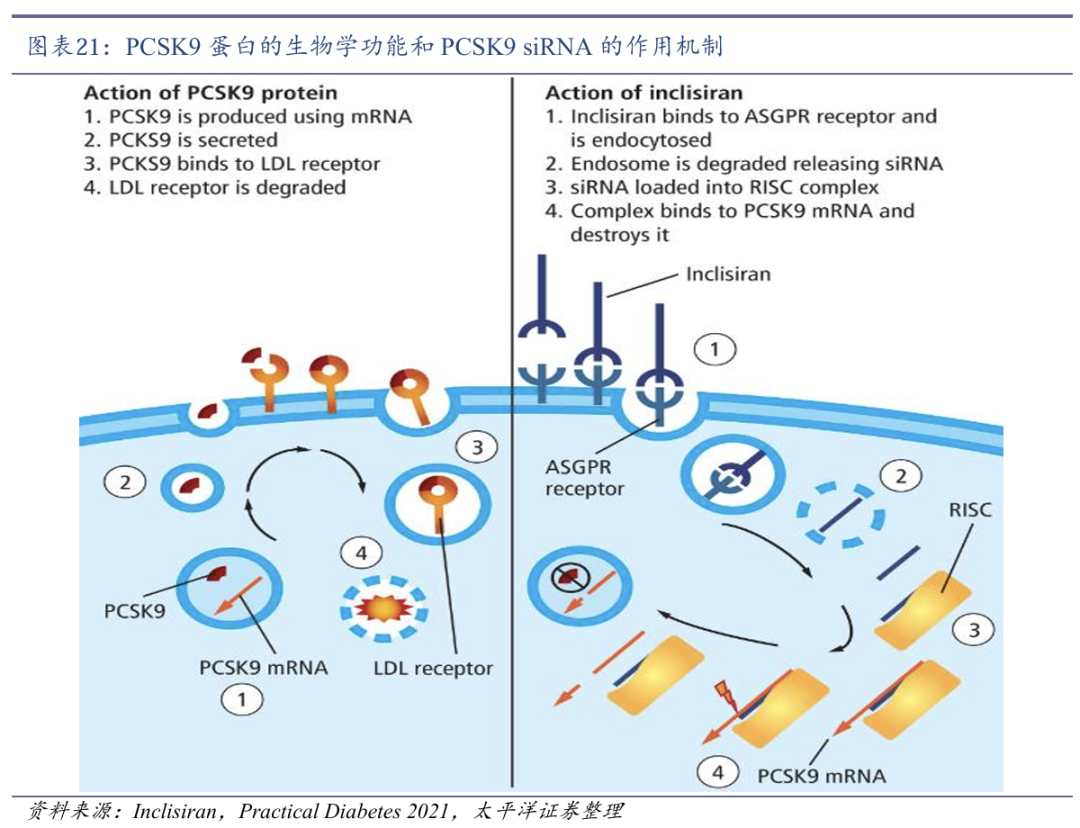

PCSK9 siRNA竞争格局好。PCSK9是主要由肝脏合成的分泌型丝氨酸蛋白酶,可与肝细胞上低密度脂蛋白胆固醇受体( LDL-R) 结合并使LDL-R降解,从而减少LDL-R对血液中LDL-C的清除,升高LDL-C的水平。目前,国内已批准上市的三款PCSK9抑制剂包括:PCSK9单抗依洛尤单抗(瑞百安,Evolocumab)和阿利西尤单抗(波立达,Alirocumab)以及一款PCSK9 siRNA英克司兰钠注射液(乐可为,Inclisiran)。

SYH2053药物活性作用时间明显长于同类产品。2023年11月30日,石药集团自主研发的首个通过偶联乙酰半乳糖胺(Gal NAc)实现肝脏靶向递送的PCSK9双链小干扰RNA(PCSK9 siRNA)药物SYH2053获得NMPA批准开展临床研究,用于治疗成人原发性高胆固醇血症或混合型血脂异常。

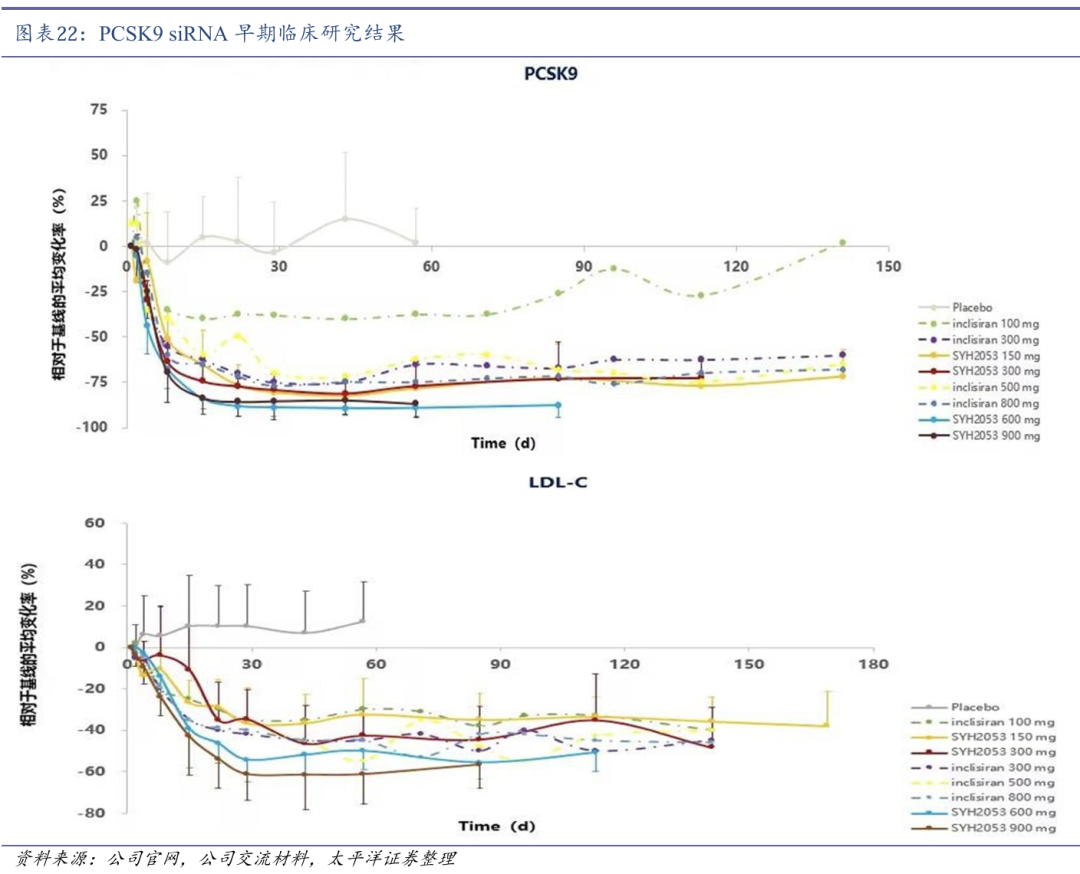

SYH2053通过优化的全序列化学修饰策略,实现更持久的基因沉默效果,早期临床研究结果表明,150mg剂量对PCSK9蛋白的敲低效率明显优于300mg的同类型siRNA产品Inclisiran(非头对头)。目前,SYH2053已完成中国Ⅰ期临床研究,并于2024Q4启动Ⅱ期临床研究。

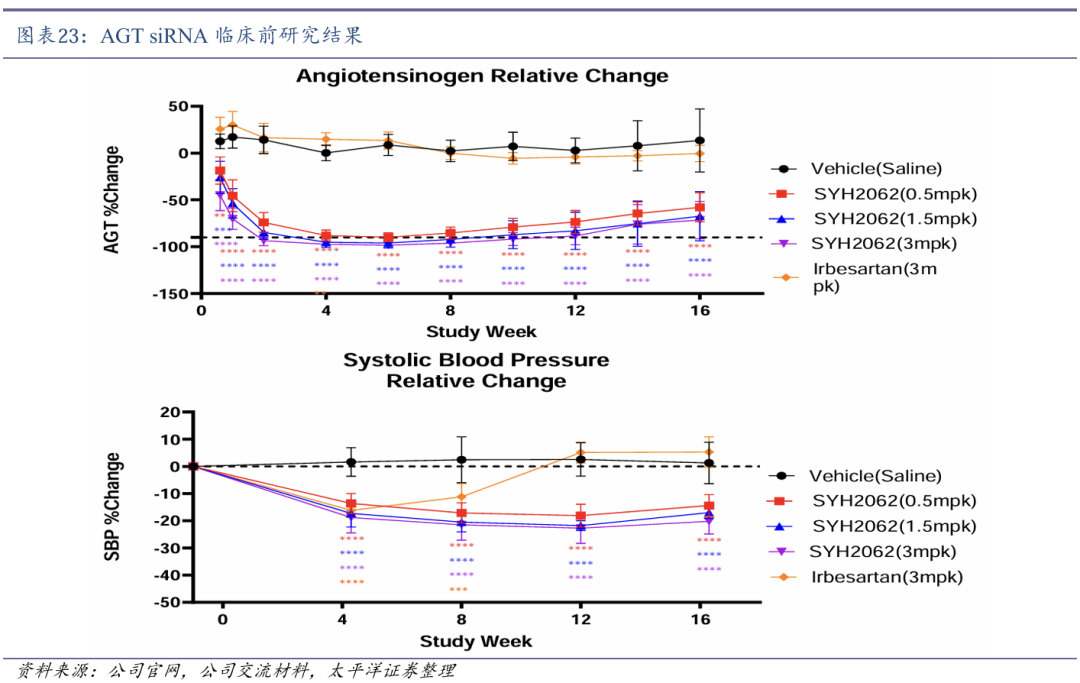

SYH2062药物活性作用时间明显长于同类产品。2024年12月23日,石药集团又一款通过Gal NAc递送的靶向抑制血管紧张素原(AGT)siRNA药物SYH2062获得NMPA批准开展临床研究,用于治疗高血压。2025Q1已启动Ⅰ期临床。

SYH2062通过优化序列和化学修饰的策略,实现更持久的基因沉默效果,有望成为每6个月给药一次的稳定控压药物。临床前研究显示,SYH2062的药物活性作用时间明显长于同类型siRNA产品,与对照组相比,高血压猴血清AGT蛋白水平降低90%以上;与给药前相比,3mpk的SYH2062将高血压猴的SBP降低20%并维持超过4个月。

04

盈利预测及估值

4.1 盈利预测

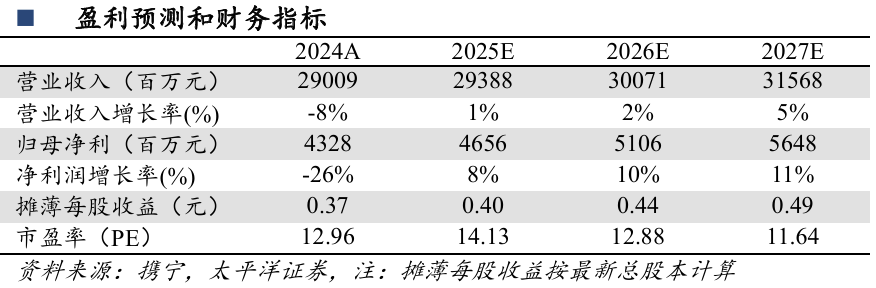

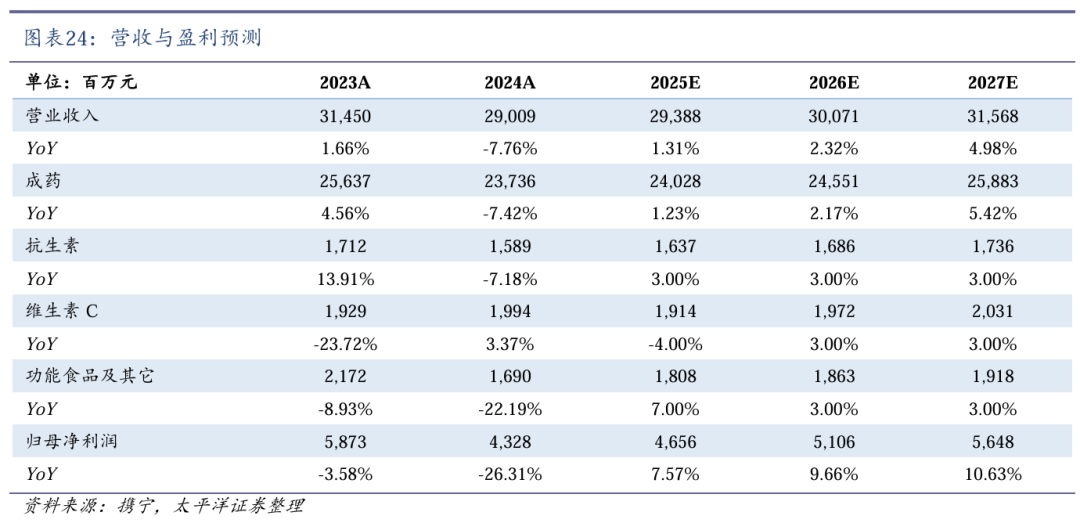

考虑多项BD收入确认,我们预计公司2025/2026/2027年营业收入为293.88/300.71/315.68亿元,同比增速为1.31%/2.32%/4.98%;归母净利润为46.56/51.06/56.48亿元,同比增速为7.57%/9.66%/10.63%。对应EPS分别为0.40/0.44/0.49元,对应当前股价PE分别为14/13/12倍。

关键假设:

(1)神经系统领域继续保持稳健增长。

恩必普:公司一方面通过医院渠道加大患者教育,另一方面在零售药店大力推广胶囊剂型,提升卒中患者出院后持续用药的可及性,促进恩必普继续保持稳健增长。

明复乐:2024年2月,明复乐获批第二项新适应症,用于急性缺血性卒中患者的溶栓治疗(发病<4.5h)。公司进行了大量学术推广和医院开发,2025年有望快速增长贡献增量。

(2)肿瘤领域新品入院贡献增量。

公司积极推广近年获批的纳鲁索拜单抗、米托蒽醌脂质体、伊立替康脂质体、两性霉素B脂质体等新产品,抓住市场机遇提升份额,有望逐步贡献增量,减缓津优力和多美素降价影响。

(3)创新管线对外授权持续落地。

公司近年来多款创新产品先后密集达成对外授权合作,包括Lp(a)、MAT2A、ROR1 ADC和伊立替康脂质体等,2025年将确认以上几项授权收入,此外还有多个创新管线有望达成大额对外授权,研发创新平台将成为新的增长点。

4.2 投资建议:给予“买入”评级

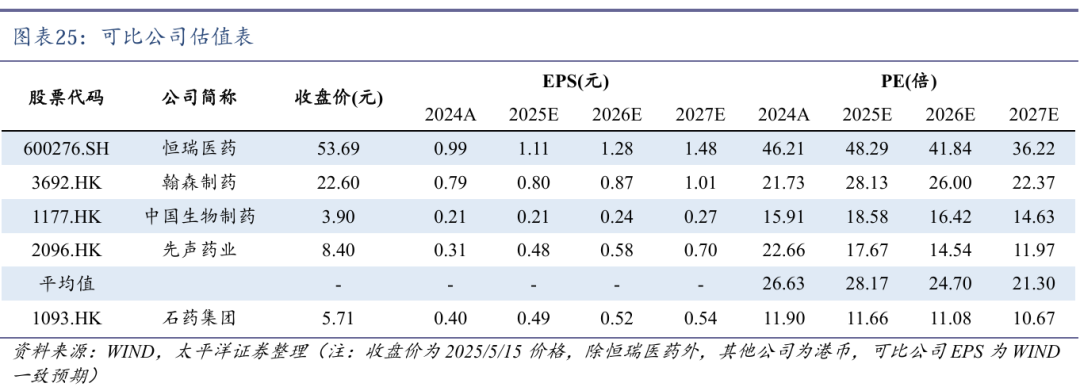

我们选取恒瑞医药、翰森制药、中国生物制药和先声药业等业务有相似性的公司作为可比公司,石药集团市盈率相对较低。公司神经系统领域保持稳健增长,多个创新平台进入密集兑现期,未来三年将有多个创新产品先后获批上市,并有望达成多项大额对外授权,公司估值有望得到修复。首次覆盖,给予“买入”评级。

05

风险提示

创新药研发不及预期风险。创新药研发具有较大不确定性,临床试验过程中影响因素较多,存在临床数据不及预期而研发失败的风险。

新产品放量不及预期风险。新产品放量影响因素较多,包括产品竞争格局、销售团队建设等。肿瘤可选疗法较多,销售竞争较激烈。

医保支付政策调整带来的风险。近年来参加医保谈判的创新药产品逐渐增多,创新药医保价格谈判可能不及预期,医保支付政策可能根据医保基金结余情况进行调整带来的政策风险。

部分产品集采降价带来的风险。近年来国家和地方联盟先后组织多批次仿制药集采,部分纳入集采产品降价幅度较大,公司部分产品可能因国家和地方药品集采带来销售下滑的风险。

地缘政治风险。当前国际关系错综复杂,大国间地缘政治与意识形态竞争加剧,创新药面临一定的地缘政治风险。

VIP复盘网

VIP复盘网