事件

2025年12月3日,中科飞测公告拟使用1.67亿元募集资金置换前期自筹资金,用于四大半导体质量控制设备项目投入及发行费用支付,推动国产检测设备产业化进程。

点评

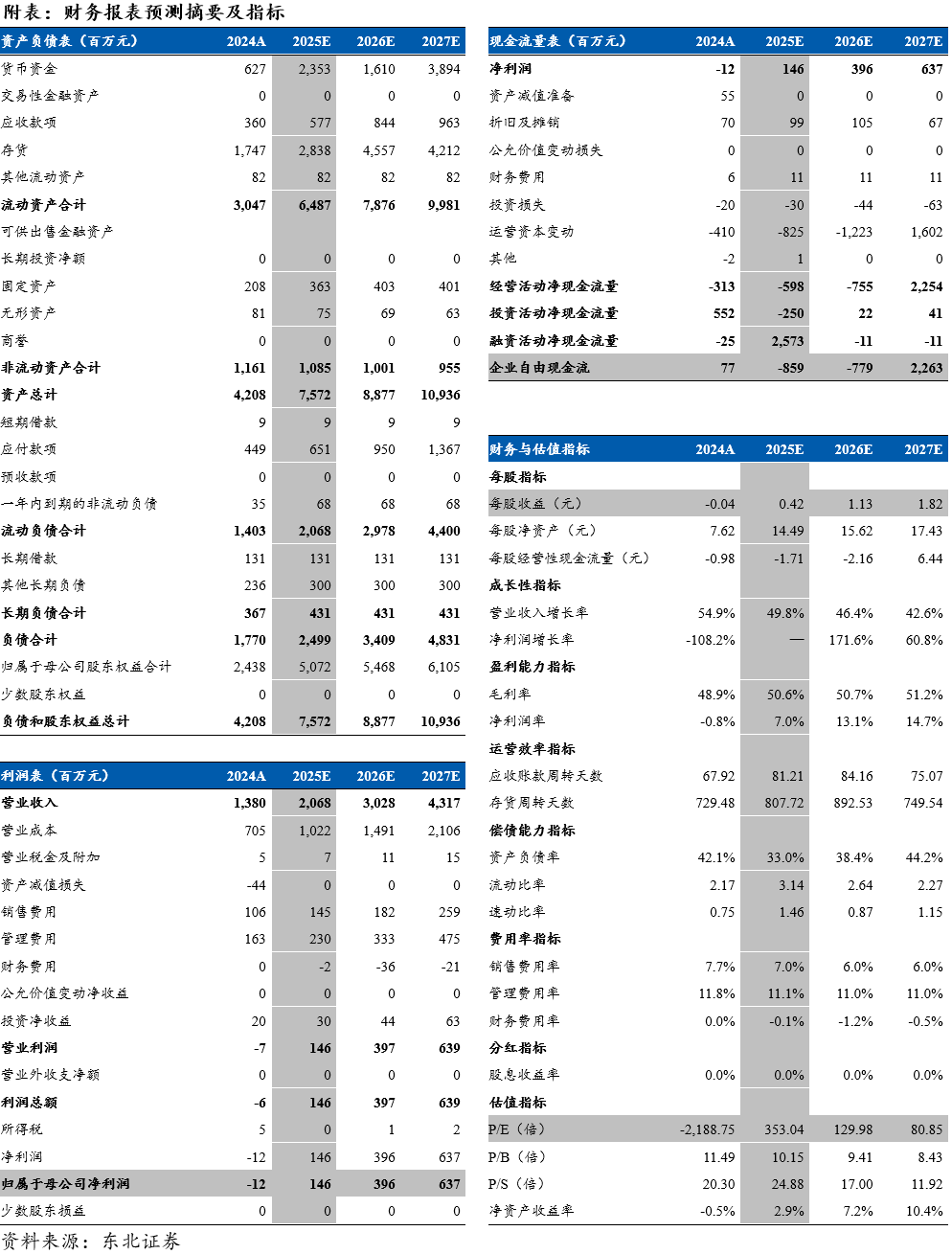

营收规模快速扩张,盈利短期受存货减值扰动。公司前三季度实现营业收入12.02亿元,同比增长47.92%;归母净利润亏损0.15亿元,亏损同比收窄。毛利率同比提升4.28个百分点至51.97%,表明高价值量先进制程产品占比正在提升。营收高增主要受益于国内半导体设备国产化进程加速及公司产品覆盖度提升,归母净利润为负主要系公司为应对订单增长大幅备货,导致存货规模激增至25.36亿元,进而使得资产减值损失计提增加,叠加研发费用维持高位所致。

高端新品验证顺利,先进封装设备受益AI浪潮。公司正从成熟量测向高难度的图形晶圆检测突破,目前明场、暗场纳米图形晶圆缺陷检测设备已完成样机研发,其中暗场设备进展顺利,正推动订单规模持续增长,明场设备正处于客户验证关键期。在AI算力需求爆发推动下,公司针对HBM及先进封装领域的3D AOI设备及三维形貌量测设备已通过国内头部客户验证,订单稳步增长。此外,公司自主研发的第三代套刻精度量测设备已在1Xnm产线实现量产应用,性能指标全面对标国际领先竞品。

在手订单充沛饱满,高强度研发构筑长期壁垒。截至三季度末,公司存货同比增长63.1%,合同负债保持在5.68亿元的高位,高水位的存货与合同负债预示着未来业绩的确定性释放。公司坚持高强度研发投入,前三季度研发费用达4.40亿元,同比增长31.32%,研发费用率超30%。通过“设备 软件”的双轮驱动,公司的良率管理、缺陷分类等软件产品与硬件设备形成数据闭环,极大地增强了客户黏性。公司作为量检测赛道的国产领军者,有望持续受益于百亿级美元市场的国产替代红利。

盈利预测与投资评级:考虑到公司正处于高强度研发与市场扩张期,且在手订单充足,预计公司2025/2026/2027年营业收入分别为20.68/30.28/43.17亿元,对应PS分别为25/17/12倍。鉴于量测检测设备在半导体制造中的核心地位及公司在明暗场检测领域的稀缺性突破,首次覆盖,给予“增持”评级。

风险提示:晶圆厂扩产不及预期、新品验证不及预期、供应链风险

VIP复盘网

VIP复盘网