事件

2025年12月2日,公司回应其半导体湿法设备已覆盖国产HBM制造关键工艺。半导体湿法设备可应用于扩散、光刻、刻蚀、离子注入及薄膜沉积等核心环节,服务逻辑电路、高密度存储及化合物半导体等领域,明确覆盖国产HBM厂商的生产需求。

点评

合同负债验证景气,业绩反转蓄势待发。2025年前三季度公司实现营业收入23.67亿元,同比下降10.33%;归母净利润0.85亿元,同比下降56.08%。其中第三季度实现营业收入7.59亿元,同比下降31.74%,主要系大项目交付确认节奏扰动及下游客户需求波动所致。截至Q3期末,公司合同负债余额达7.41亿元(较年初激增),印证了公司在手订单充足。随着国内头部晶圆厂扩产,公司作为高纯工艺系统龙头(气体/化学品系统市占率分别约49%/35%)将率先受益。

先进制程验证突破,设备放量重塑估值。公司湿法清洗设备聚焦单片机台(Single Wafer)在28nm以下先进制程的国产替代。目前14nm/7nm工艺节点设备正处于客户端关键验证期,预计2026年进入放量采购阶段,有望实现从“0到1”的验证通过向“1到N”的重复订单跨越。虽然短期研发投入与验证周期拖累当期利润,但随着设备营收占比提升,公司将完成从“工程服务商”向“高端设备IDM”的逻辑切换。

纵深布局全生命周期,客户价值量倍数级跃升。公司坚定执行“系统集成 核心设备 电子材料”的纵深战略,旨在覆盖晶圆厂从建厂到运营的全生命周期。通过高纯工艺系统切入头部客户(Top 10客户占比约60%),单体项目规模已由千万级跃升至亿元级。叠加电子材料大宗气站业务,预计2025年气站贡献收入3-5亿元,且随着第二座气站满产,明年有望贡献4-5亿元稳定现金流。随着“系统引流-设备卡位-材料运维”模式跑通,单一标杆客户潜在业务规模有望拓展至12-15亿元。

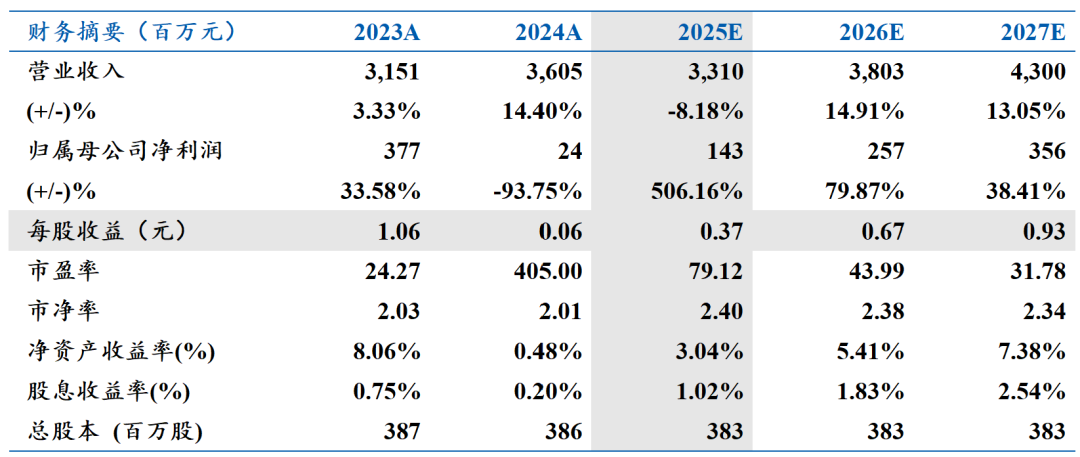

盈利预测与投资评级:预计公司2025/2026/2027年归母净利分别为1.43/2.57/3.56亿元,对应PE分别为79/44/32倍。虽然短期业绩承压,但公司作为国内高纯工艺龙头,在手订单充沛锁定未来增长,气站业务贡献稳定现金流,清洗设备在先进制程的突破将打开估值空间,首次覆盖给予“买入”评级。

风险提示:下游需求不及预期、竞争格局恶化、新品验证不及预期

VIP复盘网

VIP复盘网