事件

2025年12月4日,公司拟发行不超过7.5亿元可转债主要用于扩建结构功能陶瓷部件产能、推进碳化硅材料及部件产业化。公司2025年前三季度实现营业收入7.94亿元,同比增长28.86%;归母净利润2.45亿元,同比增长8.29%。其中Q3单季度实现营收2.74亿元,同比增长18.10%,归母净利润0.73亿元,同比下降16.16%。

点评

营收延续双位数增长,业绩短期受费率扰动。受制于新产能爬坡带来的折旧摊销增加及研发投入持续加大,公司Q3单季净利率有所波动,但营收端依旧保持强劲韧性。随着后续募投项目产能利用率爬坡,规模效应势必摊薄固定成本,预计利润端增速将逐步向营收端增速收敛,盈利能力有望边际修复。

结构件产品量利齐升,半导体领域渗透率显著提高。受益于下游晶圆厂资本开支维持高位及供应链自主可控需求紧迫,公司上半年半导体结构件营收同比激增超66%至2.79 亿元。公司依托国内稀缺的先进陶瓷全栈IDM模式,打通了从粉体配方、生坯成型到精密加工的全流程闭环,有效解决了高纯度氧化铝及氮化铝材料的卡脖子问题。凭借在先进制程设备中的验证通过,公司在薄膜沉积与刻蚀环节的市场份额稳步扩大,该板块已成为公司业绩增长的坚实压舱石。

模块化产品从0到1,高壁垒新品确立核心阿尔法。公司陶瓷加热器已成功切入北方华创、中微公司及拓荆科技等主流设备厂商供应链,并在部分关键工艺实现大批量导入。随着可转债募资扩产落地,2026年该业务将进入加速放量期。此外,技术壁垒极高的12英寸静电卡盘(ESC)已完成验证并实现小规模量产,叠加收购苏州铠欣进一步完善碳化硅套件布局,公司正逐步从单一零部件供应商向核心功能模块方案商转型,高毛利新品放量有望驱动估值中枢上移。

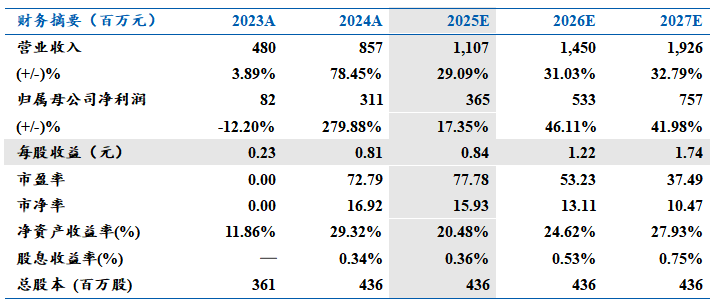

盈利预测与投资评级:预计公司2025-2027年归母净利润分别为3.65/5.33/7.57亿元,对应当前股价PE分别为78/53/37倍。考虑到公司作为国产先进陶瓷稀缺标的,且核心模块化产品正处于放量前夕,具备较强成长确定性,首次覆盖给予“增持”评级。

风险提示:晶圆厂扩产不及预期、新品验证不及预期、竞争格局恶化

VIP复盘网

VIP复盘网