事件

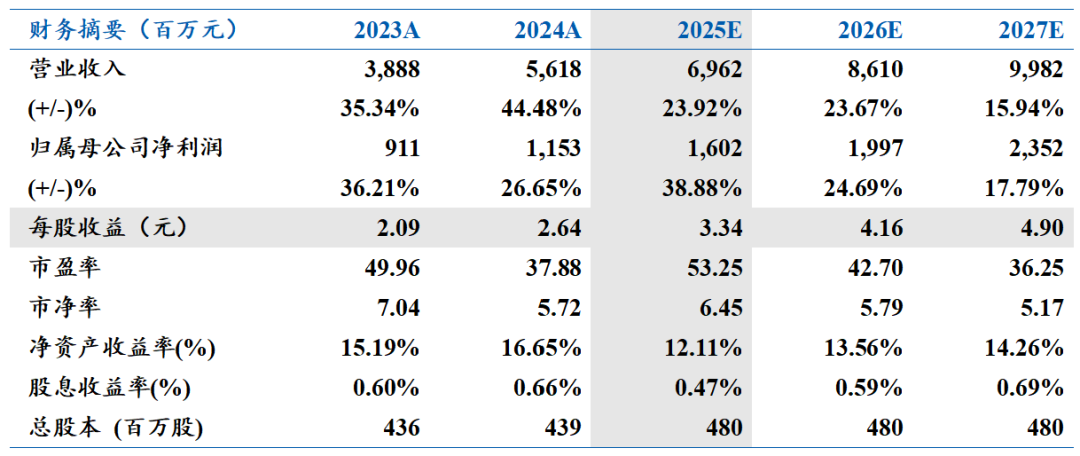

2025年12月8日,公司确认全线湿法清洗设备及电镀铜设备等均可用于HBM工艺。公司前三季度实现营业收入51.46亿元,同比增长29.42%;实现归母净利润12.66亿元,同比增长66.99%。Q3单季实现营收18.81亿元,同比增长19.61%;归母净利润5.70亿元,同比增长81.04%

点评

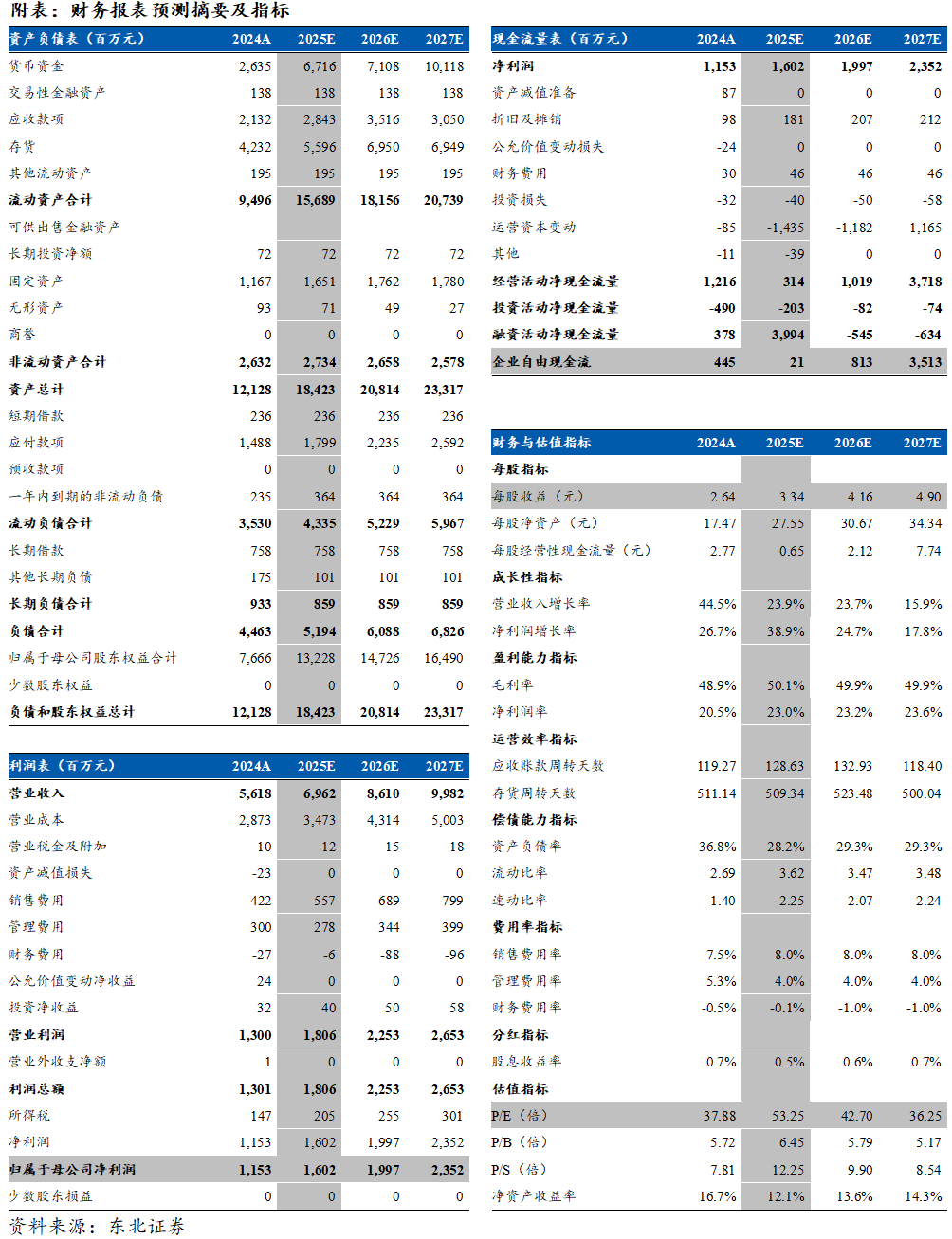

盈利能力显著攀升,充沛订单锁定未来高增。公司三季度归母净利润增速大幅跑赢营收增速,核心原因在于产品组合持续优化,高毛利产品占比提升,前三季度综合毛利率达到49.54%的高位。此外,规模效应释放使得费用率有效摊薄,股份支付费用同比大幅减少进一步增厚利润。截至2025年9月末,公司在手订单总额高达90.72亿元,同比增长34.1%,其中存储类订单占比高于逻辑类。庞大订单储备不仅为全年65至71亿元的营收指引提供坚实支撑,更大幅提升了2026年业绩能见度。

新品导入全面开花,AI驱动先进封装业务爆发。公司坚持差异化与平台化战略,清洗业务之外的成长极正加速成型,包含电镀设备在内的其他前道设备营收增长强劲。针对AI芯片需求,公司独创的面板级水平式电镀设备将于四季度交付,凭借高技术壁垒有望独占市场份额。同时,公司在炉管、涂胶显影及PECVD等新赛道取得实质性突破:超高温退火炉能大幅缩短功率器件测试时间,LPCVD和ALD设备验证顺利,首台高产能KrF涂胶显影设备已成功交付。这些新产品预计将从2026年起密集贡献增量,推动公司突破单一赛道天花板。

产能扩张匹配长远规划,全球化布局持续深化。基于对行业长期发展的判断,公司将2030年全球营收目标从30亿美元大幅上调至40亿美元,并将中国区目标提升至25亿美元。为支撑这一宏大目标,公司临港厂区产能扩建有序推进,厂B预计明年下半年投产,届时总产值能力将达200亿元。在市场拓展方面,公司在海外市场取得关键进展,已向美国客户交付先进封装设备,全球化战略正逐步兑现。

盈利预测与投资评级:受益于半导体设备国产替代深入及公司多产品线放量,预计公司2025至2027年归母净利润分别为16.02/19.97/23.52亿元,当前股价对应PE分别为53/43/36倍。公司作为平台型设备龙头,技术壁垒深厚且成长路径清晰,首次覆盖给予“买入”评级。

风险提示:新品导入不及预期、地缘政治风险、晶圆厂扩产不及预期

VIP复盘网

VIP复盘网