事件

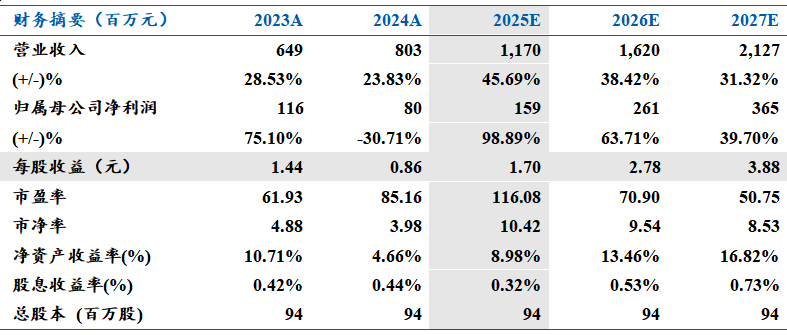

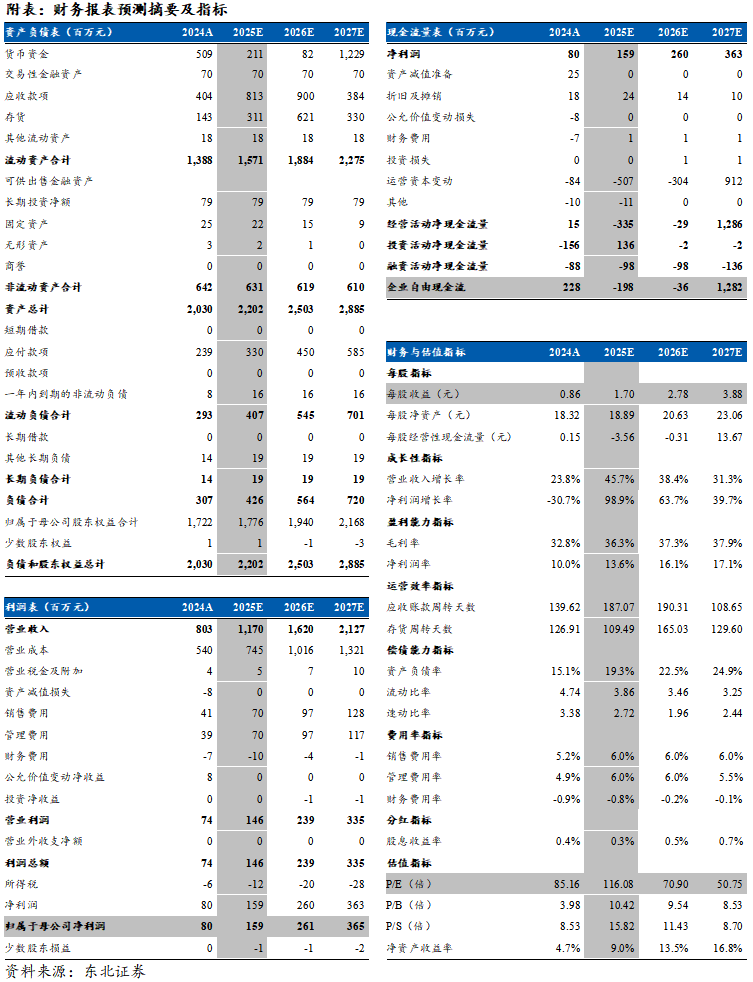

2025年12月5日,公司确认战略布局自主研发关键ASIC芯片,芯片技术与CP、高速FT测试机共享积累。公司2025年前三季度实现营收7.53亿元,同比增长33.00%;归母净利润0.41亿元,同比下降19.29%。其中Q3单季度营收3.09亿元,同比增长51.23%,环比增长6.14%;归母净利润0.11亿元,扣非归母净利润0.10亿元。

点评

营收端加速放量,表观利润短期承压。前三季度营收高增主要系半导体测试设备业务爆发,其营收贡献已达56.2%,正式确立“半导体 显示”双主业格局。2025年Q3归母净利同比下滑,主要系股份支付费用摊销影响,剔除该因素后真实盈利能力显著修复。毛利率受产品结构变化及会计准则影响短期波动,但随着高毛利半导体设备占比持续提升,综合盈利中枢有望上移。

存储测试业务倍增,产品矩阵纵深拓展。该板块前三季度营收达4.2亿元,同比增长220.5%,主要受益于国内存储大厂扩产周期与设备国产化率提升的共振。公司深度绑定长鑫存储等头部客户,FT测试机已进入量产交付阶段,高速FT测试机9月完成交付,KGSD CP测试机验证工作稳步推进,核心零部件9Gbps高速接口芯片完成验证,技术壁垒显著筑高。此外,公司前瞻性布局NAND及SoC测试机,研发规格对标国际一线竞品,随着MEMS探针卡等耗材产品通过验证并获取订单,公司正从单一设备商向“设备 耗材”全栈方案商进化。

面板检测稳健增长,中尺寸产线构筑新基石。受益于OLED中尺寸渗透率提升及IT面板产线建设浪潮,公司成功斩获G8.6代线关键检测设备超2亿元订单,充分验证其在Cell/Module段的技术统治力。在微显示领域,公司紧抓XR行业复苏机遇,与海外头部终端厂商深化战略合作,多款定制化光学及电学检测设备已落地并小批量交付。

盈利预测与投资评级:考虑到公司半导体业务放量速度超预期,且股份支付费用短期压制表观利润,预计公司2025-2027年归母净利润分别为1.59/2.61/3.65亿元,对应PE分别为116/71/51倍。鉴于公司半导体营收占比持续提升,估值体系有望由面板设备向半导体设备切换,首次覆盖给予“增持”评级。

风险提示:晶圆厂扩产不及预期、竞争格局恶化、新品验证不及预期

VIP复盘网

VIP复盘网