事件

2025年12月15日,公司控股子公司上海精测半导体计划在上海市投资约3.5亿元建设二期实验室,涵盖科研实验楼等设施,有望强化公司在半导体检测领域的研发能力。

点评

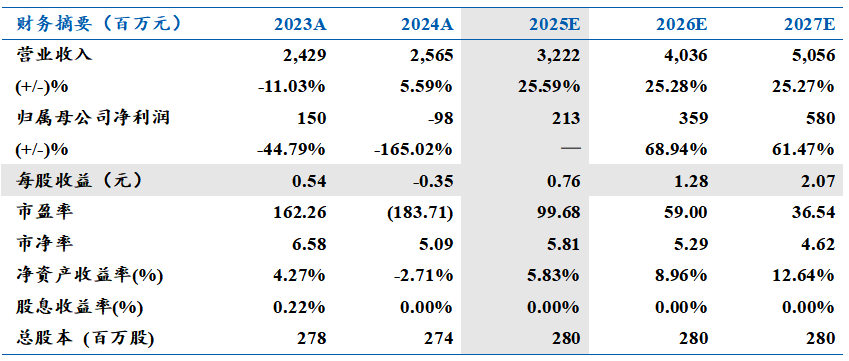

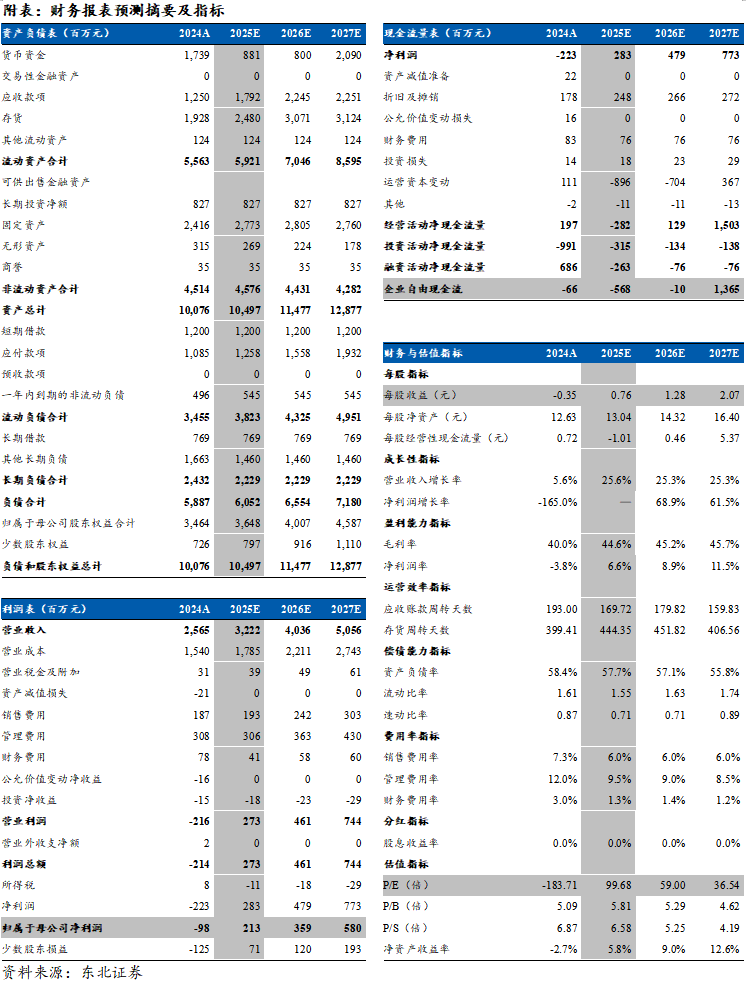

业绩拐点确立,盈利质量显著修复。公司2025Q3实现营收8.90亿元,同比增长25.37%;归母净利润0.72亿元,同比增长123.44%。单季度毛利率48.55%,同比提升4.58pcts。截至10月底,在手订单约34.46亿元,其中半导体订单占比超50%。公司利润端增速大幅跑赢营收端,主要受益于高毛利半导体业务放量,Q3半导体板块营收同比激增48.7%,营收占比提升直接拉动综合毛利率环比修复2.2pct,有效对冲了高达2亿元的单季研发投入压力。虽然新能源业务仍有亏损,但公司整体净利率已在产品结构优化的驱动下实现触底反弹,随着高附加值订单的持续交付,净利润有望进一步改善。

量测新品突破,先进制程验证提速。目前半导体在手订单达17.91亿元,已成为公司增速最高的业务。前道量测方面,公司14nm明场缺陷检测设备于10月正式交付,标志着国产设备在“KLA领地”取得关键性突破,同时28nm明场设备已完成验收,7nm膜厚及OCD设备亦完成交付,先进制程产品将在明年进入密集产能爬坡期。后道测试方面,子公司武汉精鸿拟增资5000万元以完善长效激励,其存储器老化测试系统已获得头部客户重复批量订单,受益于存储周期复苏及两存扩产。

面板周期回暖,OLED拓展第二曲线。显示板块Q3营收同比增长14.7%,主要系行业走出周期底部及头部客户IT类OLED产线投建带来的增量需求。随着京东方G8.6等高世代OLED项目落地,中后道检测设备需求有望持续释放,为公司提供稳定的现金流支撑。针对新能源业务,公司正主动收缩战线并优化业务结构,Q3研发投入同比下降41.66%,预计后续将大幅减少对整体业绩的拖累,使资源更集中于半导体与显示。

盈利预测与投资评级:预计公司2025-2027年归母净利润分别为2.13/3.59/5.80亿元,分别对应100/59/37倍PE。考虑到公司在半导体前道量测领域的稀缺性及先进制程突破带来的估值溢价,首次覆盖,给予“买入”评级。

风险提示:晶圆厂扩产不及预期、竞争格局恶化、新品验证不及预期

VIP复盘网

VIP复盘网