报告摘要

化工周观点:

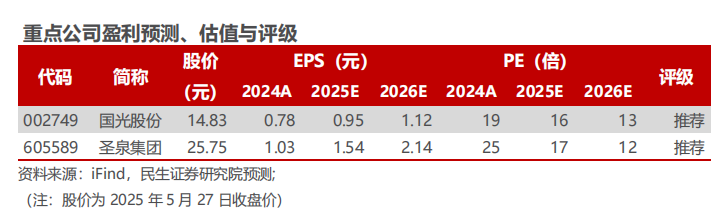

◆市场交易活跃,成长股迎来较佳配置时机。重点推荐民生化工24年以来一直推荐的民生化工“五虎”:圣泉集团、国瓷材料、国光股份、安利股份、聚合顺。建议关注惠城环保、宇新股份、华恒生物、瑞联新材等。

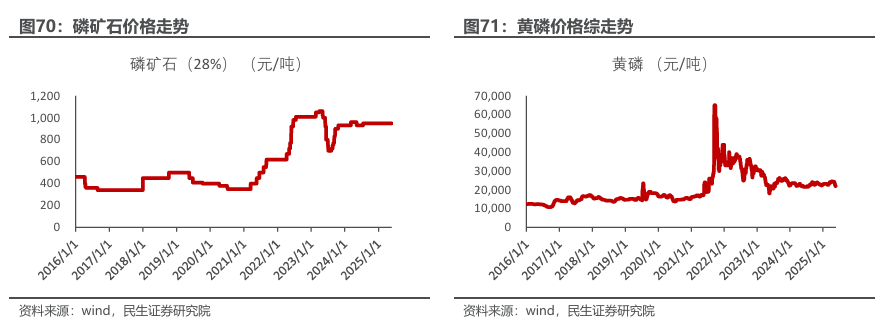

◆磷肥需求保持平稳,磷矿价格高景气延续。2024年以来磷肥需求保持稳定增长,整体价格保持高位运行。考虑磷矿行业准入壁垒提升叠加新磷矿投产后爬产周期大概1-2年,磷矿供给大量释放的时间点或将晚于2026年,目前磷矿供需紧平衡的格局或将延续,磷矿石价格有望维持高景气,建议关注具备“采、选、加”一体化优势的大型磷化工企业:云天化、兴发集团、川恒股份、川发龙蟒等。

◆建议关注底部开工率明显提升的周期子行业::聚碳酸酯:PC在2018-2024年迎来行业扩产高峰,国内产能从2018年的87.5万吨,增长至2024年的381.0万吨,2019-2022年行业开工率在50%-60%低位徘徊。展望2025-2029年周期,国内PC产能扩产速度较过去大幅放缓,供需格局有望逐步改善。有机硅:供需平衡表修复在路上,DMC盈利能力开始改善。2021-2024年有机硅行业迎来了投产高峰期,产能从2021年的187.5万吨,快速扩张到2024年的344.0万吨,复合增速达到22.4%,2024 年产能利用率整体维持在65%-80%区间波动,当前新增产能十分有限,未来供给竞争格局有望逐步改善。从需求侧看,新能源汽车、光伏、电子电器等新兴产业快速崛起带动有机硅内需维持10-20%的中高速增长,低成本优势下出口量呈现出30%以上的增速。展望2025年,国内供给新增较少,在内需 出口持续高增速下,有机硅DMC供需平衡表有望持续修复。

◆ 风险提示:下游需求不及预期、原油及天然气价格大幅波动、环保和生产安全等风险。

报告正文

01.

本周化工板块行情回顾

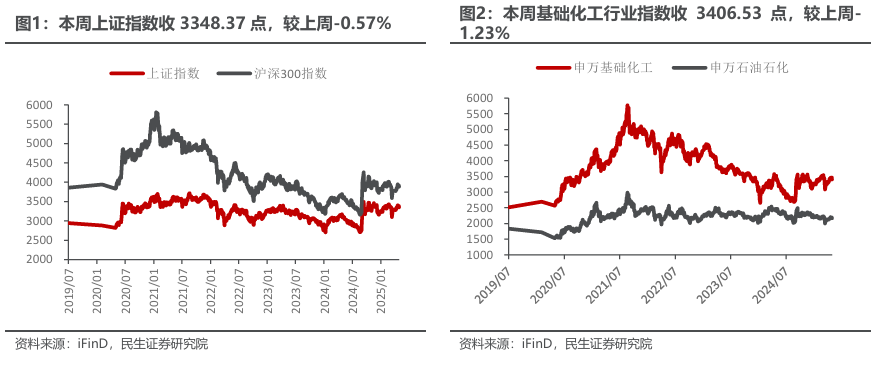

■ 1.1 化工板块行情:本周基础化工行业指数收3406.53点,较5月16日-0.18%,跑输沪深300指数1.05%

整体看,截至本周五(5月23日),上证综指收于3348.37点,较上周五的3367.46 点下跌0.57%;沪深300指数报3882.27点,较上周五下跌0.18%;申万化工行业指数报3406.53点,较上周五下跌1.23%;本周化工行业指数跑输沪深300指数1.05%。

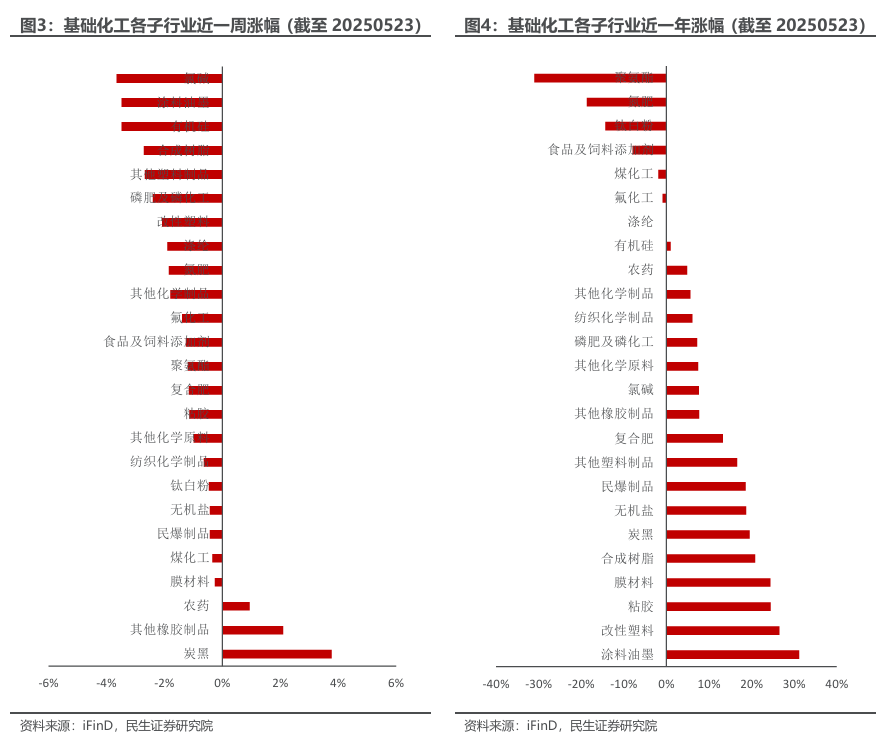

细分子行业看,截至本周五(5月23日),申万化工三级分类中3个子行业收涨,22个子行业收跌。其中,炭黑、其他橡胶制品、农药行业领涨,周涨幅分别为3.78%、2.10%、0.94%;氯碱、涂料油墨、有机硅行业走跌,周跌幅分别为-3.65%、-3.48%、-3.48%。

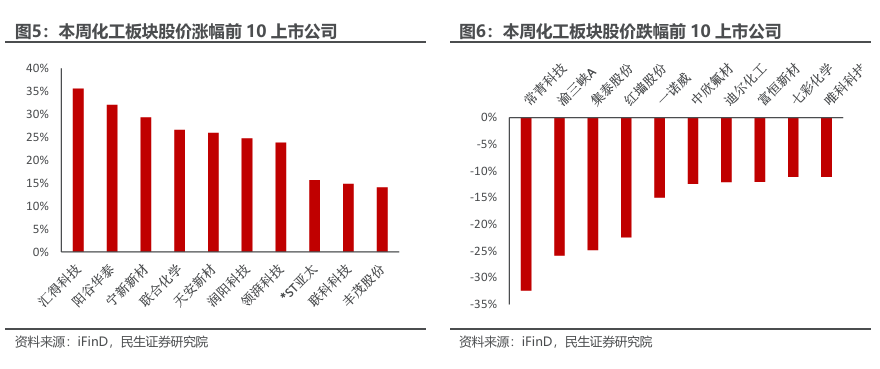

截至本周五(5月23日),化工板块的462只个股中,有144只周度上涨(占比31%),有308只周度下跌(占比67%)。7日涨幅前十名的个股分别是:汇得科技、阳谷华泰、宁新新材、联合化学、天安新材、润阳科技、领湃科技、*ST亚太、联科科技、丰茂股份;7日跌幅前十名的个股分别是:常青科技、渝三峡A、集泰股份、红墙股份、一诺威、中欣氟材、迪尔化工、富恒新材、七彩化学、唯科科技。

■ 1.2 化工产品价格涨跌幅排行榜:棉短绒、三氯甲烷、国内石脑油、甲酸涨幅居前

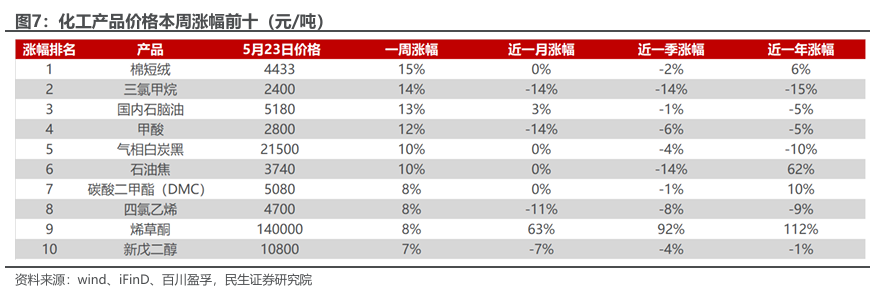

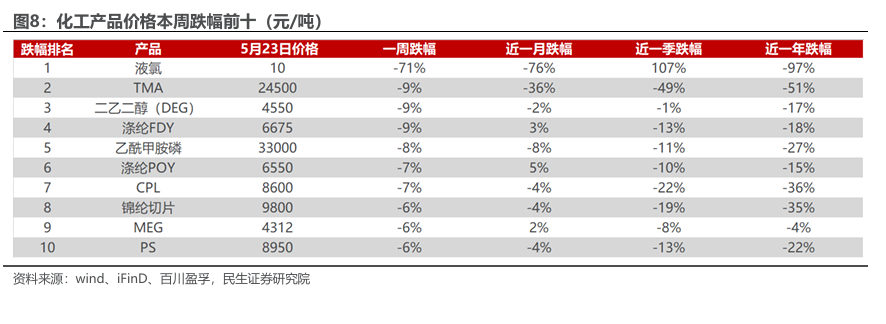

截至本周五(5月23日),我们重点跟踪的380种化工产品中,有74种产品价格较上周上涨,有120种下跌。7日涨幅前十名的产品是:棉短绒、三氯甲烷、国内石脑油、甲酸、气相白炭黑、石油焦、碳酸二甲酯(DMC)、四氯乙烯、烯草酮、新戊二醇;7日跌幅前十名的产品是:液氯、TMA、二乙二醇(DEG)、涤纶FDY、乙酰甲胺磷、涤纶POY、CPL、锦纶切片、MEG、PS。

02.

重点化工子行业跟踪

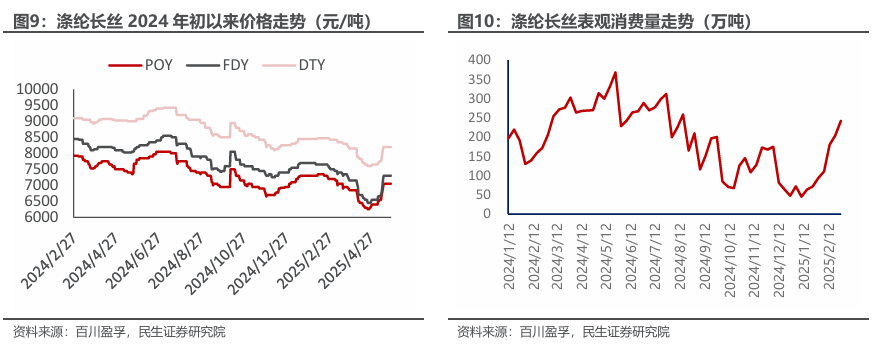

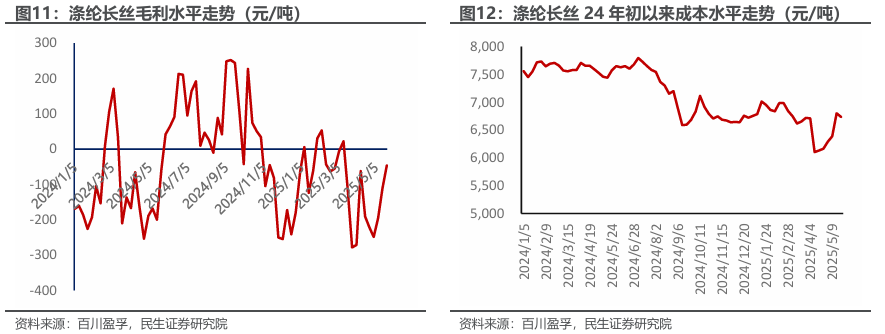

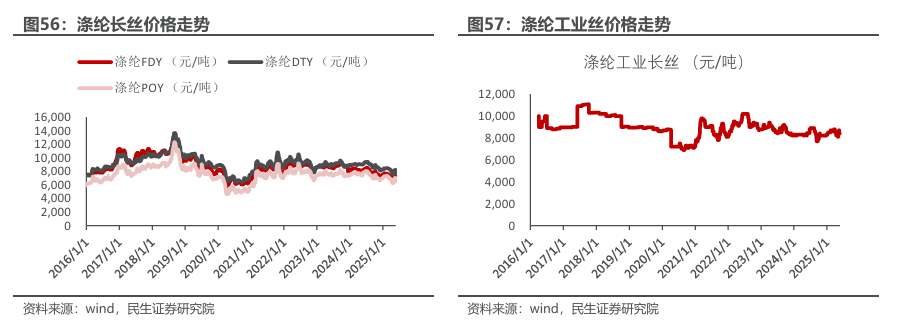

■ 2.1 涤纶长丝:市场稳中偏强运行,均价小幅波动

市场综述:本周(2025年5月16日-2025年5月22日)涤纶长丝市场价格稳定,但均价上涨,截至本周四,涤纶长丝POY市场均价为7050元/吨,较上周均价上涨314.29元/吨;FDY市场均价为7300元/吨,较上周均价上涨403.57元/吨;DTY市场均价为8200元/吨,较上周均价上涨278.57元/吨。本周,市场关注供需前景,国际油价震荡下跌,聚酯原料市场随之偏弱调整,周中虽有小幅反弹,但整体处于下行走势,成本面支撑较为有限,然考虑涤纶长丝行业加工费始终承压,部分规格产品亏损严重,企业挺价意愿强烈,叠加主流长丝工厂存有减产规划,进一步支撑市场价格,下游用户前期备货较为充足,多以消耗库存为主,追涨以及入市采购意向不高,场内交投气氛延续弱势,产销数据维持低位。

供应方面:本周涤纶长丝平均行业开工率约为89.96%,本周福建一厂装置停车检修,叠加主流工厂存在减产操作,长丝市场整体供应量有所下滑。

需求方面:截至5月22日江浙地区化纤织造综合开机率为62.65%,本周下游需求整体表现偏弱,外贸方面,关税争端缓和给予市场的利好情绪逐渐消退,抢出口是以搁置、延误、已处加工尾单状态的订单为主,新单增长有限,考虑90天的窗口期,实际窗口大概40-50天附近,对于大体量的纺织订单,从接单到发货的整体流程来看时间偏紧,且考虑后续关税政策不确定性风险仍存,织企操作心态极为谨慎,对于新单承接有限,多以手中现有订单进行生产交付;内需方面,部分企业订单承接至六月附近,其中夏季订单多已接近尾声,秋冬面料订单少量下达。整体来看,下游订单仍显不足,织企生产积极性偏低,多以消耗前期低价原丝备货为主,叠加前期长丝价格上涨过快,坯布价格却未能跟涨,织企追涨乏力,需求端仍缺乏有效支撑。

库存方面::本周长丝市场产销数据表现不佳,库存量缓慢提升,截止至本周四,POY库存在10-12天附近,FDY库存在17-20天附近,DTY库存在23-28天附近。

成本方面:截至本周四,涤纶长丝平均聚合成本在5729.95元/吨,较上周平均成本上涨24.64元/吨。

利润方面:截至本周四,涤纶长丝POY150D平均盈利水平为120.05元/吨,较上周平均毛利上涨了210.36元/吨;涤纶长丝FDY150D平均盈利水平为20.05元/吨,较上周平均毛利上涨了280.36元/吨;涤纶长丝DTY150D平均盈利水平为-50元/吨,较上周平均毛利下跌了35元/吨。

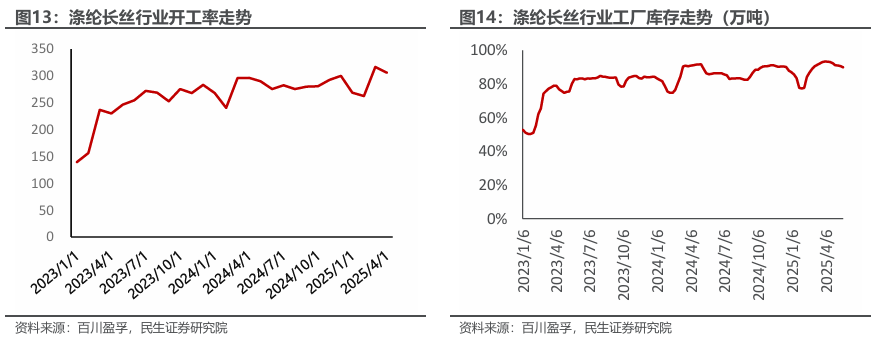

■ 2.2 轮胎:行业开工率环比略有下降

(1)国内开工率:本周全钢胎轮胎行业开工率为60.12%,环比上周下降2.88个百分点;半钢胎行业开工率71.03%,环比上周下降2.65个百分点。

(2)主要轮胎公司东南亚子公司出口情况:森麒麟泰国子公司2025年一季度航运出货3.52吨,同比减少27.66%,环比减少15.18%;赛轮轮胎(中国香港)2025年一季度航运出货6.28吨,同比增长12.75%,环比减少9.51%;玲珑轮胎泰国子公司2025年一季度航运出货2.91吨,同比增长38.84%,环比增长33.49%;浦林成山泰国子公司2025年一季度航运出货2.47吨,同比增长8.39%,环比减少9.85%;通用股份泰国子公司2025年一季度航运出货1.81吨,同比减少21.30%,环比减少11.27%。

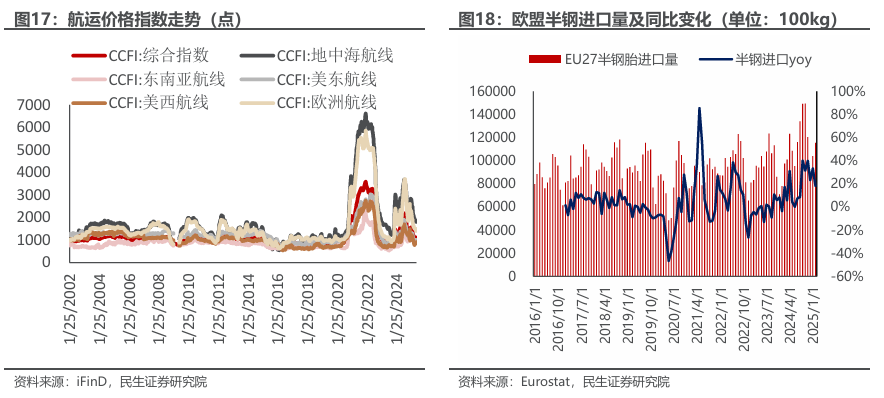

(3)欧美需求:2025年3月,美国轮胎进口数量为2057.22万条,同比 7.72%;环比 18.95%;其中全钢胎377.21万条,同比 12.50%,环比 23.10%;半钢胎1472.32万条,同比 5.93%,环比 17.38%。2025年3月,欧盟轮胎进口数量为19.22万吨,同比 30.87%;环比 13.62%;其中全钢胎5.78万吨,同比 26.31%;环比 6.55%;半钢胎13.43万吨,环比 16.96%,同比 32.94%。

(4)上游原材料价格方面:本周(2025.5.16-5.22)丁苯橡胶市场价格逐步回落,成本端价格持续下滑,终端亦买气不佳。本周(2025.5.16-2025.5.22)顺丁橡胶价格持续跌势,行情偏弱运行。截至2025年5月22日,顺丁橡胶市场均价为12425元/吨,同比上周同期下降1.97%。本周平均价格为12494元/吨,较上周均价12360元/吨上涨134元/吨,涨幅约为1.08%。本周(2025.5.16-2025.5.22)炭黑市场走势上行,截至5月22日,CCBX市场均价较5月15日上调311元/吨,N330主流商谈送到价参考6300-6600元/吨,零星低位亦存。

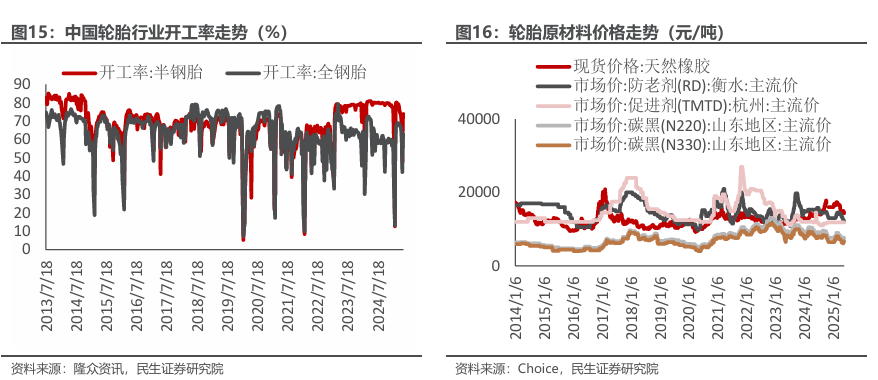

(5)航运费:本周泰国至欧洲、美西、美东主要港口的集装箱运价分别为1800/4200/4200美元,分别0/0/0美元。

(6)欧美轮胎价格:2025年3月,美国从东南亚进口轮胎的单价为52.23美元/条,同比-3.00%,环比-0.96%,从其他地方进口的轮胎单价为97.69美元/条,同比 0.94%,环比 2.45%。2025年3月,欧盟进口轮胎价格为4063.80欧元/吨,同比 2.97%,环比 3.15%,其中从中国和泰国进口轮胎的价格分别为3405.96、3114.98欧元/吨,同比分别-2.21%、 5.84%,环比分别-6.66%、 3.03%。

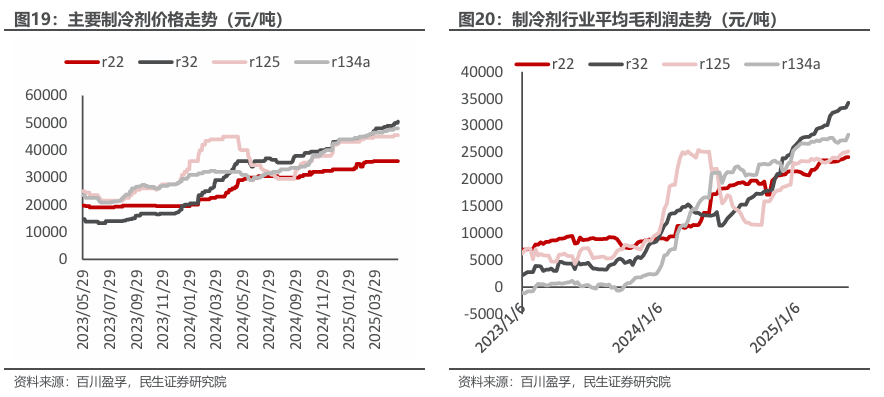

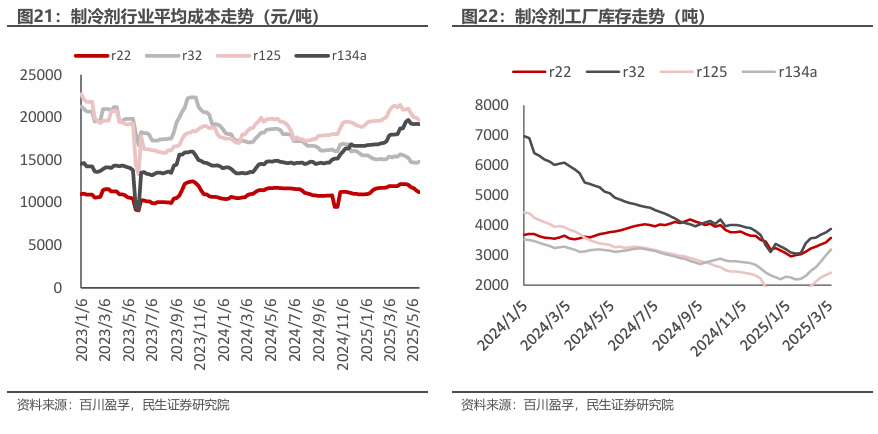

■ 2.3制冷剂:本周制冷剂价格稳中有升

整体价格走势:本周国内制冷剂R22均价在36000元/吨;本周制冷剂R134a均价在45500元/吨;本周制冷剂R125均价在48000元/吨;本周制冷剂R32均价在50100元/吨;本周制冷剂R410a均价在48000元/吨。

R22:市场综述:本周,国内制冷剂R22市场弱稳运行,企业挺价态度明确,经销商谨慎观望为主,上下游延续僵持博弈。生产配额制度约束下,供应逐年收紧,而下游维修市场需求韧性支撑仍存,生产企业惜售情绪难消,制冷剂R22报价继续坚挺。随着夏季高温来袭,下游需求陆续进入季节性旺季,刚性需求支撑企业挺涨心态,但受价格居高不下影响,贸易商接货意愿较为低迷,多数维持随用随采政策,市场交投节奏略有放缓,且个别存在低价成交现象。短期来看,供需紧平衡下制冷剂R22价格有望延续高位整理。截至5月22日,主流企业出厂参考报价在36000-37000元/吨,实单成交存在差异。成本方面:本周国内三氯甲烷市场成交下行,据百川盈孚统计市场周均价为2337.50元/吨,较上周价格下滑3.62%。截止今日,山东地区三氯甲烷主流报盘稳定价格在1700-1800元/吨附近,西南地区价格在2600元/吨。山东地区降负运行,产量下调,其余地区正常运行。三氯甲烷市场表现疲软,厂商贴补出货,成交氛围清淡,看空情绪较浓。本周国内萤石市场整体走势下行。截至5月22日,当前国内97%湿粉市场到厂含税均价在3533元/吨,较上周四价格下跌44元/吨,跌幅1.23%。其中华北市场97%湿粉主流到厂价格参考3400-3500元/吨,华中市场参考3480-3650元/吨,华东市场参考3450-3650元/吨。本周萤石市场小幅走软,原矿供应表现不稳,选厂成本高位运行,选厂生产压力仍存,厂商大幅让利意愿不高。然而,由于当前行业整体表现不佳,进口补充预期下业者看空情绪持续存在。本周无水氟化氢明稳暗跌,市场观望情绪浓郁。截至5月22日,国内工业级无水氟化氢市场均价在11305元/吨送到,环比上一发稿日持平。5月国内无水氟化氢华东市场送到价格集中11300-11450元/吨,华中市场11100-11450元/吨,华北市场11000-11350元/吨,部分实单低于区间价格50-200元/吨成交。本周市场交投清淡,下游补单意愿低迷,进一步压制着原料的需求,部分厂家去库操作下报价有所下调,但实际成交稀少,业者心态不稳,氟化氢明稳暗跌。后市预测:下周制冷剂R22市场预计淡稳运行。当前制冷剂R22厂家挺价意愿较强,然而下游拿货心态谨慎观望居多,价格调涨空间受限。预计短期内制冷剂R22市场博弈情绪延续。

R134a:市场综述:本周,国内制冷剂R134a市场坚挺运行。周内主流企业报盘价格依旧维持高位,行业景气度延续。贸易商暂持谨慎观望态度,针对高价货源采购意愿降低,刚需拿货为主。目前行业整体开工负荷较为稳定,个别装置存在停车检修现象,供应端由于生产配额制度影响,年内企业产能释放受限,供应预期偏紧,企业普遍存在惜售心态,导致市场流通货源有限,阶段内供给结构性紧缺,支撑市场价格上行。受下游汽车空调需求释放及行业信心提振,短期来看,制冷剂R134a市场将维持偏强运行。截至5月22日,主流企业出厂参考报价在48000-49000元/吨,实单成交存在差异。成本方面:本周三氯乙烯走势维稳。当前到厂价格在5025元/吨,较上周四价格持平。其中山东地区到厂价格在5000-5200元/吨左右,西南地区价格在5000元/吨左右,内蒙地区价格在5000元/吨左右。本周三氯乙烯市场运行态势平稳,场内月中新单成交寥寥,企业交付前期订单为主。由于当前场内库存偏低,三氯乙烯供应端支撑同样较为稳固。业者总体对后市保持乐观态度,挺价心态较强。本周国内萤石市场整体走势下行。截至5月22日,当前国内97%湿粉市场到厂含税均价在3533元/吨,较上周四价格下跌44元/吨,跌幅1.23%。其中华北市场97%湿粉主流到厂价格参考3400-3500元/吨,华中市场参考3480-3650元/吨,华东市场参考3450-3650元/吨。本周萤石市场小幅走软,原矿供应表现不稳,选厂成本高位运行,选厂生产压力仍存,厂商大幅让利意愿不高。然而,由于当前行业整体表现不佳,进口补充预期下业者看空情绪持续存在。本周无水氟化氢明稳暗跌,市场观望情绪浓郁。截至5月22日,国内工业级无水氟化氢市场均价在11305元/吨送到,环比上一发稿日持平。5月国内无水氟化氢华东市场送到价格集中11300-11450元/吨,华中市场11100-11450元/吨,华北市场11000-11350元/吨,部分实单低于区间价格50-200元/吨成交。本周市场交投清淡,下游补单意愿低迷,进一步压制着原料的需求,部分厂家去库操作下报价有所下调,但实际成交稀少,业者心态不稳,氟化氢明稳暗跌。后市预测:下周制冷剂R134a市场预计保持坚挺。目前制冷剂R134a市场看涨情绪不减,新能源汽车产销维持增速,需求端支撑有力,预计近期制冷剂R134a市场延续稳中偏强运行。

R125:市场综述:本周,国内制冷剂R125市场平稳运行,企业资源多自用为主。周内制冷剂R125市场整体波动有限,受季节性旺季影响下游混配需求增长,以及行业生产配额制度约束,双重利好驱动下,价格呈现稳中上扬走势。目前企业单质混配居多,厂家维持按需生产,个别装置存在停车检修计划。需求方面,伴随夏季高温天气来袭,行业进入传统旺季,R125作为R410a、R404a等混合制冷剂的关键组分,下游混配力度加大,支撑制冷剂R125价格稳健运行。短期来看,R125市场保持向好预期,行情有望延续稳步发展。截至5月22日,主流企业出厂参考报价在45000-49000元/吨,实单成交存在差异。成本方面:本周四氯乙烯市场再度转弱,月中零星散单价格出现下行,厂家出货较为积极,四氯乙烯开工维持高位,后续淡季预期下,采购方对原料补库积极性不足,四氯乙烯需求支撑偏弱。总体上看本周四氯乙烯市场供过于求,场内悲观情绪渐增。本周国内萤石市场整体走势下行。截至5月22日,当前国内97%湿粉市场到厂含税均价在3533元/吨,较上周四价格下跌44元/吨,跌幅1.23%。其中华北市场97%湿粉主流到厂价格参考3400-3500元/吨,华中市场参考3480-3650元/吨,华东市场参考3450-3650元/吨。本周萤石市场小幅走软,原矿供应表现不稳,选厂成本高位运行,选厂生产压力仍存,厂商大幅让利意愿不高。然而,由于当前行业整体表现不佳,进口补充预期下业者看空情绪持续存在。本周无水氟化氢明稳暗跌,市场观望情绪浓郁。截至5月22日,国内工业级无水氟化氢市场均价在11305元/吨送到,环比上一发稿日持平。5月国内无水氟化氢华东市场送到价格集中11300-11450元/吨,华中市场11100-11450元/吨,华北市场11000-11350元/吨,部分实单低于区间价格50-200元/吨成交。本周市场交投清淡,下游补单意愿低迷,进一步压制着原料的需求,部分厂家去库操作下报价有所下调,但实际成交稀少,业者心态不稳,氟化氢明稳暗跌。后市预测:下周制冷剂R125市场预计稳定运行。作为混配原料价格跟随下游需求波动,终端空调企业进入生产旺季,企业混配需求增加,对制冷剂R125价格支撑作用较强。预计短期制冷剂R125市场延续良好发展。

R32:市场综述:本周,国内制冷剂R32市场强势运行,在供应受限及需求旺季的双重驱动下,价格延续高位探涨态势。伴随夏季高温天气来临,制冷剂产品进入传统需求旺季,终端空调排产情况表现良好,阶段内需求强劲,支撑制冷剂R32价格高位上行。年内制冷剂受生产配额制度管控,企业产能释放有限,季节性旺季导致市场流通货源进一步收缩,企业优先保障交付长约客户订单,供需格局转向紧平衡,对当前高价形成有力支撑。短期来看多因素利好共振,制冷剂R32市场预期维持偏强运行,价格仍具上行空间。截至5月22日,主流企业出厂参考报价在50000-51500元/吨,实单成交存在差异。成本方面:本周国内二氯甲烷市场走势上探,据百川盈孚统计市场周均价为2335.00元/吨,较上周价格上调3.30%。截止今日山东地区主流报盘稳定价格在2140-2170元/吨附近,江浙地区主要厂家价格在2140-2800元/吨,西南地区价格在2400-2800元/吨左右。本周山东地区某大厂仍在检修,维持中高负荷运行。出口量增加,需求提振,厂家报价小幅上涨。整体市场产量上调,出货无阻,维持合理库存。本周国内萤石市场整体走势下行。截至5月22日,当前国内97%湿粉市场到厂含税均价在3533元/吨,较上周四价格下跌44元/吨,跌幅1.23%。其中华北市场97%湿粉主流到厂价格参考3400-3500元/吨,华中市场参考3480-3650元/吨,华东市场参考3450-3650元/吨。本周萤石市场小幅走软,原矿供应表现不稳,选厂成本高位运行,选厂生产压力仍存,厂商大幅让利意愿不高。然而,由于当前行业整体表现不佳,进口补充预期下业者看空情绪持续存在。本周无水氟化氢明稳暗跌,市场观望情绪浓郁。截至5月22日,国内工业级无水氟化氢市场均价在11305元/吨送到,环比上一发稿日持平。5月国内无水氟化氢华东市场送到价格集中11300-11450元/吨,华中市场11100-11450元/吨,华北市场11000-11350元/吨,部分实单低于区间价格50-200元/吨成交。本周市场交投清淡,下游补单意愿低迷,进一步压制着原料的需求,部分厂家去库操作下报价有所下调,但实际成交稀少,业者心态不稳,氟化氢明稳暗跌。后市预测:下周制冷剂R32市场预计偏强运行。当前制冷剂R32市场货紧价高局面延续,在旺季效应叠加配额管控双重利好驱动下,市场看涨氛围依旧强烈,制冷剂R32市场短期仍处于上行周期。

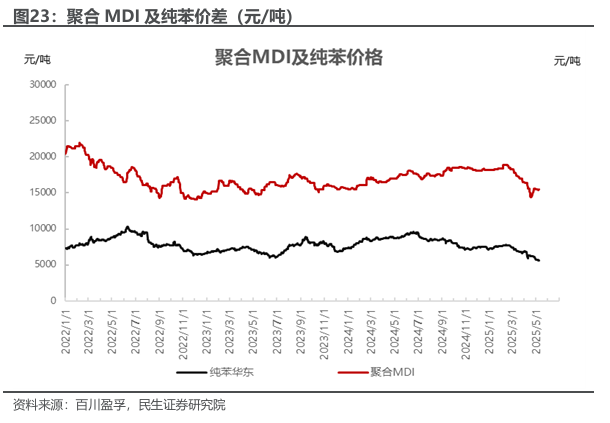

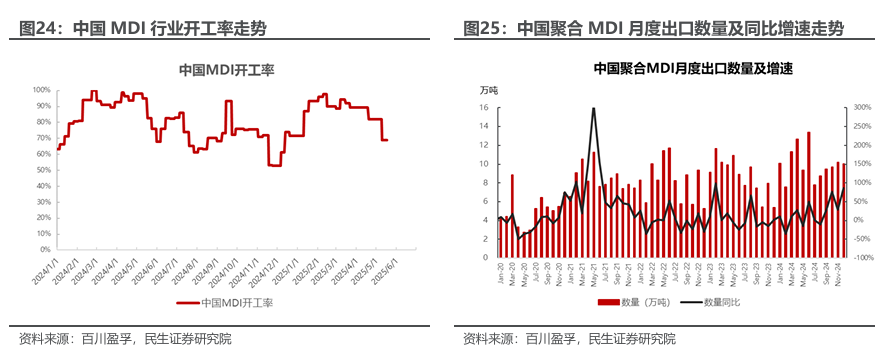

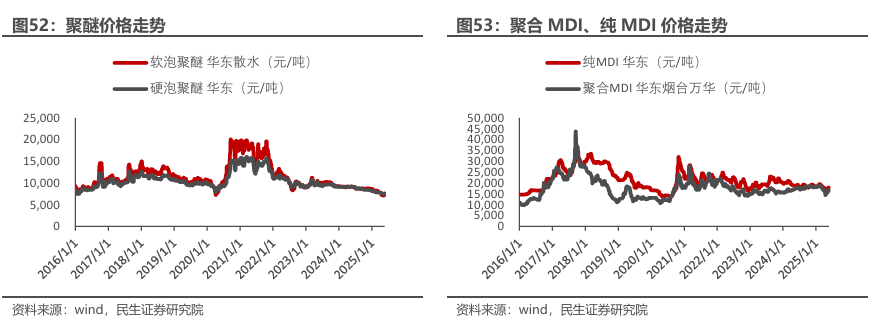

■ 2.4 MDI:市场价格走跌

(1)市场走势:本周聚合MDI产业链相关产品跌价居多,原料纯苯跌幅明显,聚合MDI先松动后止跌微涨,总体比上周价格下调。 其中聚合MDI跌幅1.82%,纯苯跌幅 3.8%。相关产品硬泡聚醚涨幅0.31%。截至5月22日收盘,聚合MDI国内市场上海货源价格16200元/吨,跌幅1.82 %。

(2)供应面:本周,中国聚合MDI工厂样本周产量在5.7万吨,周开工率在69%。福建万华MDI装置计划月底检修,宁波120万吨/年MDI装置降负,上海两家工厂中旬开始停车,时长约3周。

(3)需求面:2025年1-3月全国冰箱产量2362.1万台,同比增涨12.8%;2025年5月冰箱内销排产数据:排产量为330万台,较2024年同期实际销量下降3.4%。政策影响:国补政策延续至2025年全年,消费者抢购补贴的迫切性减弱,更多用户转向观望。促销节点:消费者倾向于等待“618”大促的折上折优惠。3月全国汽车产量达269.5万辆,同比增长4.8%;1-3月累计产量732.6万辆,同比增长9%。1-3 月,新能源汽车产销分别完成318.2万辆和307.5万辆,同比分别增长50.4%和47.1%。这一数据充分彰显了新能源汽车市场的巨大潜力。在国家“双碳”目标的引领下,新能源汽车行业迎来了前所未有的发展机遇。

(4)进出口:2024年总出口量120.4万吨,较去年增加16.01万吨,增幅15.35%。2025年2月12日,美国再度对中国进口的亚甲基二苯基二异氰酸酯(MDI)提出了新的反倾销(AD)和反补贴税(CVD)申请调查。

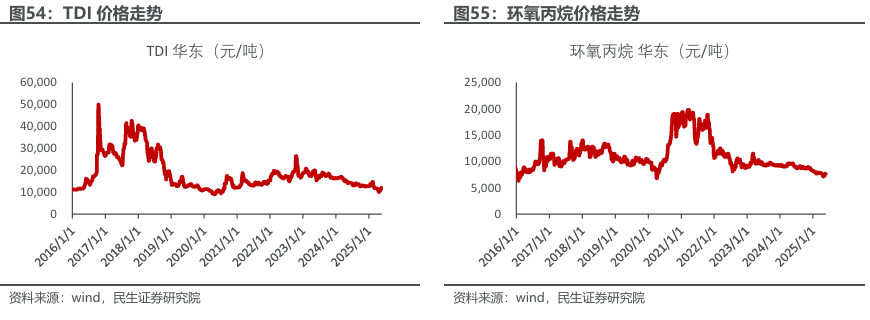

■ 2.5 成本端小幅上涨,PC价格窄幅整理

(1)市场走势:本周PC及原料双酚A走势动态不一,其中,双酚A价格小幅推涨后再度转弱,而PC则高位小幅走低,两者均价价差较上周略有扩大,PC行业亏损空间较上周随之小幅收窄。以某国产料华东市场价格为例,5月22日收盘价格11850元/吨,周均价11900元/吨,本周行业平均毛利-578.5元/吨。

(2)供应面:本周国内PC行业产能利用率72.87%,较上周下降1.37%。本周期内,燕化聚碳PC装置逐线停车,鲁西化工PC装置继续停车中,上海三菱PC装置进入既定检修期,但万华化学PC装置开工逐步恢复,其他工厂装置开工基本无变化,总体之下,本周国内PC行业产能利用率较上周下降。

(3)产业链情况:本周双酚A现货市场震荡走软,供需矛盾仍是左右市场走势的主要因素。截止本周四收盘,华东参考商谈8750-8950元/吨,本周双酚A均价8915元/吨,下跌143元/吨,跌幅1.58%。

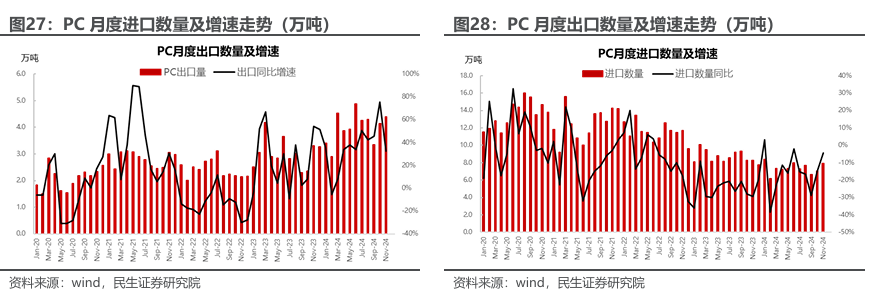

(4)进出口:2024年,国内PC净进口量40.02万吨,较去年同期减少41%。其中,进口总量为88.73万吨,同比减少14.83%。

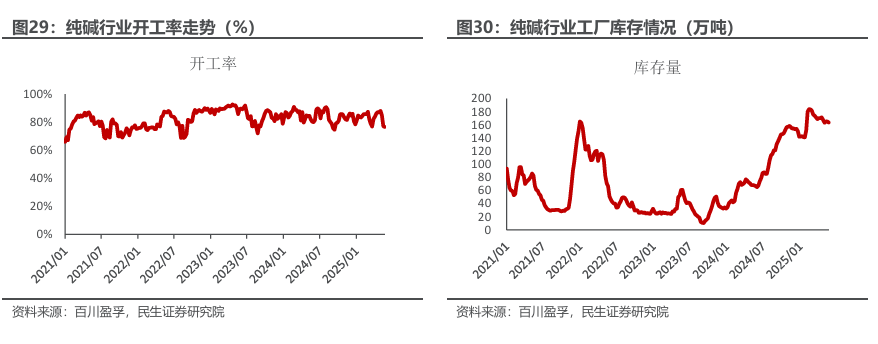

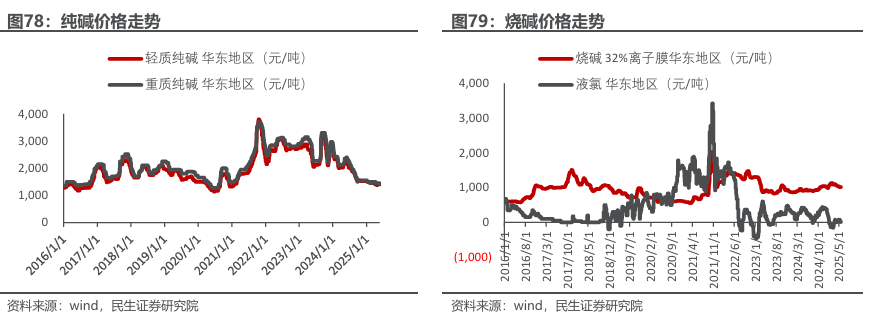

■ 2.6 纯碱:纯碱库存持续高位,现货价格僵持运行

市场走势:据百川盈孚数据,截至5月22日,轻质纯碱市场均价为1329元/吨,较上周四价格持平;重质纯碱市场均价为1467元/吨,较上周四价格持平。本周纯碱市场价格区间整理,行业整体装置负荷仍维持偏低水平,各区域碱厂报盘价格相对坚挺,周内纯碱期货盘面走势下行,合约价格低位震荡,市场期现商活跃度较高,价格优势明显,碱厂竞争力较弱,厂家整体签单不佳,多维持待发订单稳定出货,场内观望情绪浓郁,需求承压下,个别区域市场低价有所松动。供应方面,周内青海、山东、安徽部分碱厂装置检修、降负,区域市场开工走弱,内蒙古、河南、天津个别前期检修装置恢复正常供应,江苏某新增碱厂如期投产,产品产出顺利,纯碱市场产能再度扩充 ,市场供过于求局面难有改善。整体看来,当前纯碱行业整体开工负荷不高,碱厂挺价情绪不减,但期货盘面配合不足,场内无明显利好消息提振,短期纯碱市场价格重心难有较大波动。

供应方面:截止到2025年第21周,据百川盈孚统计,中国国内纯碱总产能为4435万吨(包含长期停产企业产能375万吨),装置运行产能共计4060万吨(共21家联碱工厂,运行产能共计1940万吨;11家氨碱工厂,运行产能共计1430万吨;以及4家天然碱工厂,产能共计690万吨)。周内纯碱装置小幅调整,内蒙古阜丰,2025年3月29日起装置停车,暂未重启;江苏井神,2025年4月28日起检修减量,5月14日逐步恢复;中盐内蒙古,2025年4月28日起减量运行,影响周期30-45天左右;江苏实联,2025年5月6日起停车检修,影响周期25天左右;江苏华昌,2025年5月6日起减量运行,5月10日停车检修,影响周期一个月左右;唐山三友,2025年5月7日起石灰窑检修,装置减量运行,影响周期一个月左右;河南骏化,2025年5月7日起锅炉检修,纯碱装置减量运行,影响周期20天左右;河南金山,孟州、获嘉装置停车中,舞阳厂区纯碱装置5月11日晚减产运行,现重启恢复中;河南中源,2025年5月19日起二期装置检修,暂未恢复;青海昆仑,2025年5月20日下午停车检修,影响周期15天左右;山东海化,2025年5月21日老线120万吨装置停车检修,影响周期20天左右;安徽红四方,2025年5月21日起检修降负,预计影响周期一个月左右;另外当前仍有部分工厂维持减产运行。整体纯碱行业开工率为76.67%,较上周相比下降0.67%。

需求方面:本周纯碱市场调整有限,本月下旬部分碱厂检修计划逐步落地,现货市场供应仍处于较低水平,加之临近月末,碱厂稳价心态较为浓郁,但本周纯碱期货盘面走势偏弱,碱厂报盘较期现商价格难有优势,下游需求端观望情绪浓郁,多寻低价货源适量跟进。近期主力下玻璃领域装置波动不大,截至今日发稿前重碱下游光伏玻璃企业未见明显新增点火或冷修停产产线,浮法玻璃领域新增点火产线一条,涉及产能1000吨/日;轻碱下游需求不温不火,后期继续关注下游领域需求波动情况变动情况及政策影响。

库存方面:本周纯碱现货市场库存有所下降,现华中、华东、西北、华北部分碱厂装置停车检修或降负荷生产,纯碱市场产出有限,部分碱厂待发订单充足,厂家稳定出货。但本周纯碱期货盘面偏低震荡,中下游厂商接盘情绪不佳,多寻低价货源刚需采购,碱厂新单签订成压,纯碱市场成交气氛一般。截止到5月22日,百川盈孚统计国内纯碱企业库存总量预计约为163.69万吨。

■ 2.7 化肥:供给需求平衡,化肥价格平稳

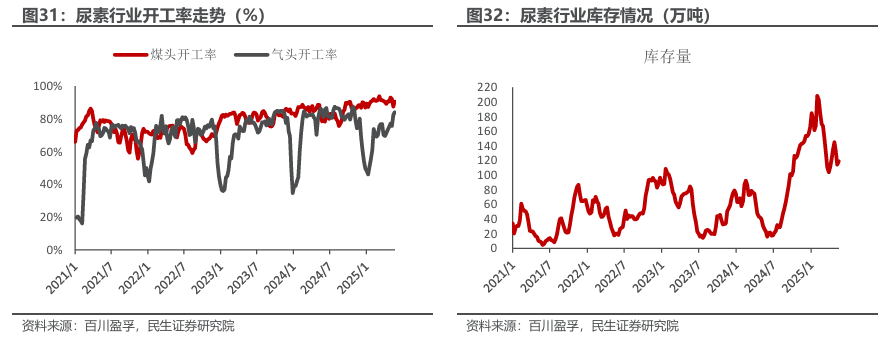

尿素:政策驱动与供需博弈,尿素价格重心下移。截至本周四(5月22日),国内尿素市场均价为1869元/吨,较上周下跌35元/吨,跌幅1.84%。山东及两河中小颗粒主流成交价在1820-1860元/吨,较上周下跌10-80元/吨不等。周初出口政策落地成为市场关键转折点,出口总量缩水及报检时间与前期市场观点偏差较大,叠加生产企业与贸易商配额分配细则暂不明确,市场看涨预期迅速瓦解,尿素价格稳中伴降。随后政策面持续发力,氮肥协会及农资流通协会通过披露企业生产数据强化价格自律监管,压缩了市场投机操作空间,市场情绪逐渐回归理性。同时干旱天气导致农业备肥周期延后,工业需求维持刚需采购,在“强政策监管 弱现实需求”双重压制下,周中尿素市场价格跌幅扩大。直至昨日,期货反弹带动局部低价补货,主产区工厂收单增量,支撑今日部分企业报价窄幅上探,但当前市场反弹基础仍显薄弱,下游对1850元/吨以上价位接受度有限,涨价工厂收单量不及昨日。

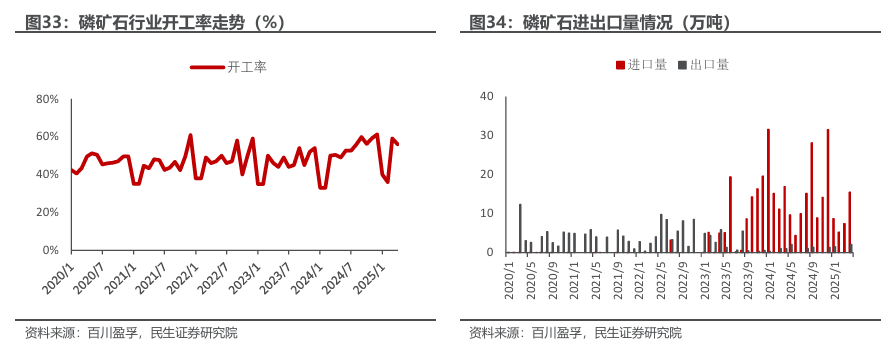

磷矿石:磷矿石市场价格走势平稳。截至本周四(5月22日),30%品位磷矿石市场均价为1020元/吨,28%品位磷矿石市场均价为947元/吨,25%品位磷矿石市场均价为771元/吨,均较上周持平。供应方面,目前国内各产区主流矿山矿石开采、运输正常。另外,云南地区矿石主要省内消化;贵州开阳、瓮安磷矿流通存在一定限制,且国内部分主流矿企开采自用为主,仅少量外销;四川、湖北地区供应宽松,有现货库存待成交,但近期磷肥行情或有所缓解,部分企业供应将收紧。整体来看,目前国内矿企高品位磷矿资源不多,多以中低品位商谈成交为主。需求方面,近期下游磷肥市场进入采购需求淡季,难有大批量拿货意愿,对原料磷矿石询盘气氛清淡,矿企出货承压。夏季肥本身需求有限,整体采买力度不足,虽有磷肥企业询盘买气有所升温,然实单成交难有放量。磷酸一铵工厂执行前期订单为主,新单商谈意向较弱,操作越发谨慎。磷酸二铵市场处于淡季,夏季肥补单需求有限,短时间内贸易商保持按需采购。

农用磷酸一铵:磷酸一铵市场行情窄幅震荡。截至本周四(5月22日),55%粉状一铵市场均价3330元/吨,环比上周价格(3286元/吨)上涨44元/吨,涨幅1.34%。供应方面:本周磷酸一铵周度产量约20.86万吨,较上周同期(20.20万吨)增幅3.27%,平均日产约2.98万吨。另外,磷酸一铵周度开工率在51.98%,较上周同期(50.34%)增幅3.26%,其中华中开工率约55%,西南开工率约44%。本周磷酸一铵区域供给有增有减,主以增量表现;增量区域主要集中在华中一带,少数工厂复产,叠加部分工厂待发充足,装置运行灵活,窄幅增量。另外,本周减量区域集中在西北、东北地区,主因个别工厂产业链配套完善,一铵、二铵产量灵活调整。当前,受待发订单、出口政策放开、保供稳价政策引导等多方面影响,磷酸一铵供给侧暂无明显收紧趋势。需求方面:据百川盈孚不完全统计,本周复合肥平均开工负荷为37.90%,较上周下滑2.18%,行业开工再度回落。进入5月中下旬,夏肥补仓发运依旧平平,出货不畅、库存压力增加的局面下,部分工厂降负运行,灵活调整开工。

工业磷酸一铵:工业级磷铵市场低端货源收紧,价格小幅探涨。

截至本周四(5月22日),国内73%工业级磷酸一铵市场均价为6448元/吨,较上周同期价格(6422元/吨)价格上涨26元/吨,涨幅为0.40%。供应方面,据百川盈孚不完全统计,预计本周工业级磷铵(2025.05.16-2025.05.22)期间,周度产量约5.85万吨,较上周(5.82万吨)产量窄幅增加。工业级磷铵行业开工率至72.90%,环比上周四(72.49%)开工率上涨。整理来看,本周行业供给量及开工率小幅增长,增量区域主要集中表现在西南地区,主因四川地区个别企业装置小幅提负荷生产,场内供应量窄幅增加。需求方面,本周国内工铵市场僵持呈现,但出口市场有利好提振。具体来看:新疆市场备肥接近尾声,受场内价格过高影响,大单成交有限;下游磷酸铁各企维持刚需采买;出口方面,部分供应商陆续签单,成交价格高于国内市场价格。

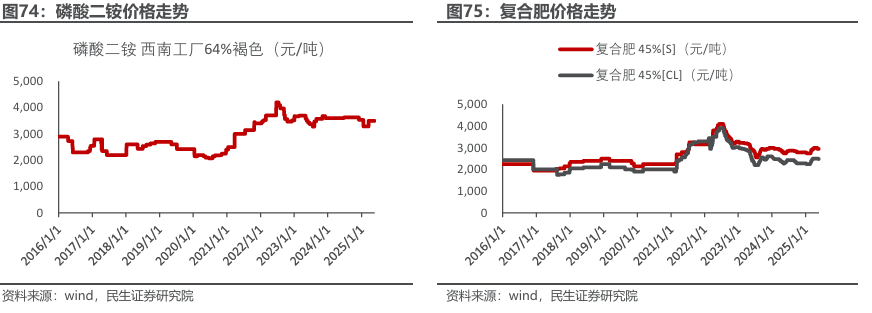

磷酸二铵:二铵市场价格窄幅整理。截至本周四(5月22日),64%含量二铵市场均价3526元/吨,与上周同期均价持平。原料方面合成氨市场先跌后涨,硫磺市场弱势运行,磷矿石市场走势平稳,上游市场震荡偏弱,二铵成本支撑有所减弱。本周中国磷复肥工业协会表示,在发布“关于强化行业自律保证肥料稳价供应的倡议”之后,得到了大多数磷铵生产企业的积极响应,承诺保障磷铵供应、稳定磷铵价格,为更好的接受社会监督,从本周一起每天出台指导价格。二铵企业方面谨慎操作,国内报价稳定,在发运国内订单的同时也在准备出口货源。贸易商价格也保持高位运行,但今年北方首场高温天气过程将持续影响,高温范围大、强度强,冬小麦干热风风险高,对农业生产造成一定影响。出口方面东南亚地区的进口商正在积极了解中国的出口政策,询价有所增加,据市场反馈,中国出口最低指导价格为680美元/吨FOB。

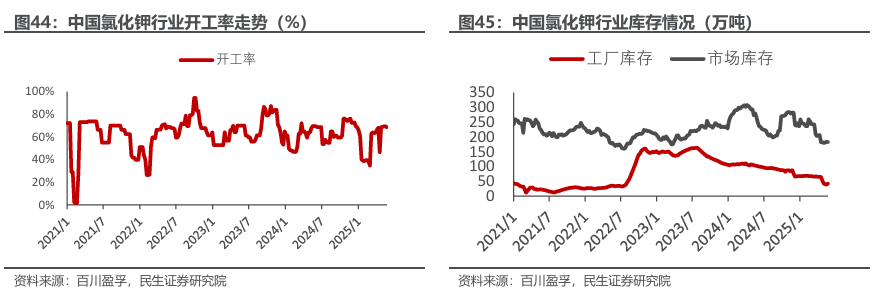

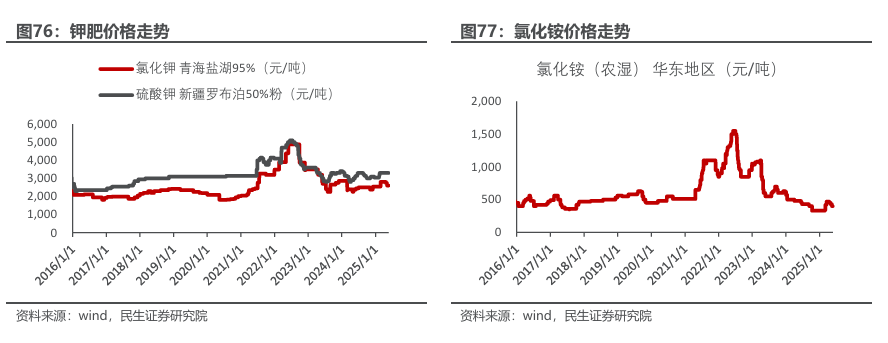

钾肥:氯化钾市场供需持续博弈,价格整体偏强震荡。截止到本周四(5月22日),国产60%钾到站3050元/吨左右,57%粉到站2700-2950元/吨;进口62%白钾报3200-3250元/吨。供应方面:本周国内氯化钾减量生产、库存低位,现货流通一般;国产60%钾工厂直供为主,市场少量发运,57%粉按需自提。进口钾方面,截至5月16日,港存合计204.5万吨(含其他港口及保税区),低库存格局未改;班列货源陆续抵达及消耗中,边贸口岸合同未签致现货紧张。需求方面:本周氯化钾需求持续疲软,下游产品询单为主,采购刚需小单谨慎补仓。其中,复合肥市场弱稳,夏肥补仓推进较缓慢,经销商压价采购,刚需成交主导;硫酸钾曼海姆企业成本倒挂,库存压力未缓,成交暗降;硝酸钾市场难见回暖迹象,整体采购意愿低迷;氢氧化钾因需求不足及成本高企,部分企业亏损出货。总之,终端肥市价格松动叠加北方旱情延后备肥,市场补货动力不足,观望情绪主导,产业链传导压力显著。国际市场:钾肥定价博弈加剧,供应端策略性控盘主导行情:北美逆周期提价,Nutrien淡季上调颗粒钾内陆价至FOB 390美元/短吨,加拿大跟涨21.5美元/吨;埃及EFIC硫酸钾项目延期加剧北非高端肥供给紧张。亚洲定价锚点聚焦中印长协,印尼标案缩量至7.5万吨但360美元/吨(CFR)基准已确立,印度低库存或被迫先行签约,中国港存低位强化供应商提价诉求。需求端韧性分化,巴西颗粒钾采购强劲,欧洲季节性转淡但低库存支撑,非洲及南亚新兴需求接棒市场。三季度价格或仍处高位,若逼近CFR 400美元/吨阈值或触发中小买家采购弹性收缩。

03.

本周化工品价格走势(截至2025/5/23)

■ 3.1 主要石化产品价格走势(截至2025/5/23)

■ 3.2 主要化纤产品价格走势(截至2025/5/23)

■ 3.3 主要农化产品价格走势(截至2025/5/23)

■ 3.4 纯碱、氯碱、钛白粉产品价格走势(截至2025/5/23)

■ 3.5 主要煤化工产品价格走势(截至2025/5/23)

■ 3.6 主要硅基产品价格走势(截至2025/5/23)

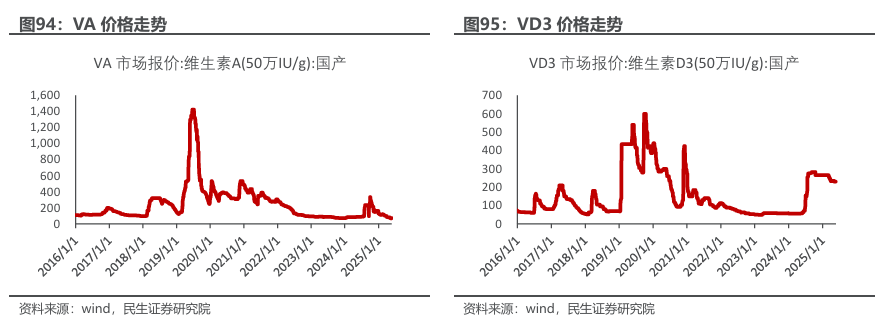

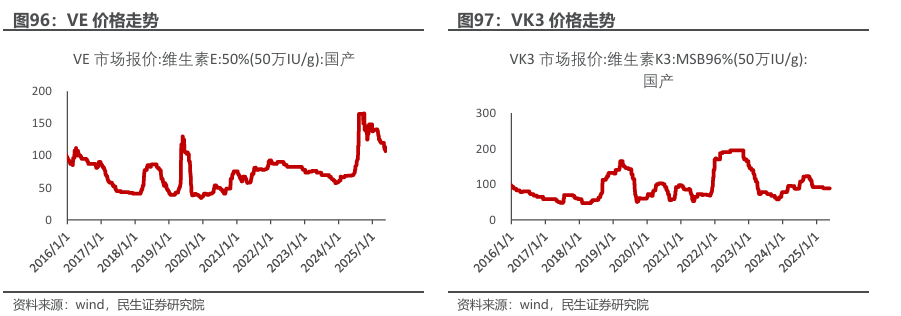

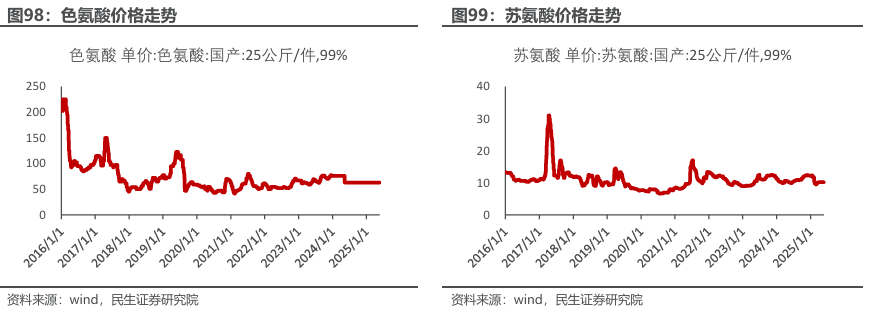

■ 3.7 主要食品添加剂产品价格走势(截至2025/5/23)

04.

风险提示

1)下游需求不及预期的风险。当下游需求不足导致供需错配时,或将导致产品价格下跌;若行业长时间陷入供大于求的局面,则容易导致化工品陷入价格战、行业产能出清等风险。

2)原油及天然气价格大幅上涨的风险。原油、天然气是化工重要的上游原材料,当其价格大幅上涨会直接或间接导致化工产品成本抬升,盈利水平下降。

3)环保和生产安全的风险。化工生产装置复杂,控制难度高,因此存在较大的环保和生产安全的风险。

VIP复盘网

VIP复盘网