国内外价差倒挂及国际供应紧张,导致国内硫磺港口库存水平不断降低,目前已经处于近十年的最低值。后期中东供应仍无好转迹象,国际供应持续紧张,国际价格高位,港口库存仍有继续降低可能,对国内价格起到支撑作用。

硫磺作为危化品及副产品的特性,导致中国市场硫磺的企业库存及贸易商库存在整体社会库存中占比较小,但国内进口量占比较大,港口库存既包含下游工厂提前锁定的原料,也包括进口贸易商建仓。对于一般大宗商品来说,库存与价格往往呈现负相关,而作为国内硫磺市场重要的“阻尼器”,硫磺港口库存缓解了淡旺季间的价格波动,库存水平变化也是价格变化的重要风向标。

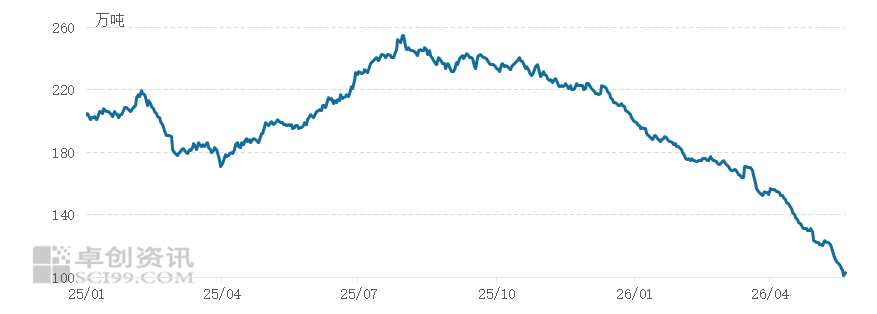

根据业者普遍认知,一般情况下,国内主要港口库存在160万-170万吨水平,属于相对合理位置,高于170万吨往往代表国内硫磺供应相对充足,导致下游采购意愿降低,价格下行可能增加,反之亦然。而2025年四季度以来,外盘价格上涨较快,国内港口现货相对低价,国内贸易商及下游主动进口的意愿降低,增加对硫磺库存消化。而2026年一季度中东局势变化,硫磺航运受阻,除中东外其他替代选项有限,且国际价格较快上涨,国内下游利润不足,接受能力低于周边国家,导致国内进口量维持低位,相应的港口库存也进一步减少。截至5月22日周五,国内主要港口库存降至101.50万吨,考虑到近期到船计划较少,或即将跌破100万吨水平,较卓创资讯2012年有记录以来的历史低值记录(2015年10月82.57万吨)差距仅有18.93万吨。

2025-2026年国内硫磺港口库存

数据来源:卓创资讯

随着国内库存水平不断降低,剩余部分中,终端工厂已经锁定暂未回运的部分,以及贸易商底仓占比较大,可供交易量不足。而国内进口到船无明显好转趋势:截至4月,2026年累计进口硫磺184.56万吨,累计进口量同比减少48.12%,5月预计进口总量仍在40万吨左右,低于前期正常水平。而即便中东局势好转,航运逐渐恢复,短期国内进口也会受到船期及供应恢复缓慢等因素影响。

此外考虑到当前国内硫磺价格“洼地”的现状,即便国际供应逐渐恢复,也将优先流入印度、非洲、南美、东南亚等对硫磺价格接受意愿相对较高的地区,能够流入国内的资源或有限,以相对低价的长约合同货为主。因此考虑到供应端无明显好转迹象,后期即便中东局势出现好转,国内价格下行空间也将较为有限

VIP复盘网

VIP复盘网