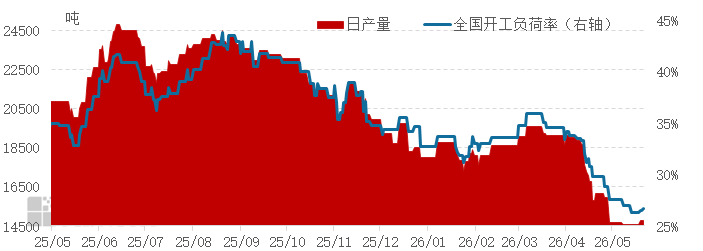

2026年4月下旬开始烷基化装置开工负荷率跌破3成,并且在5月份持续下跌。5月下旬烷基化装置行业开工负荷率下跌至26%附近,刷新历史低位。其中4-5月份烷基化油市场一方面面临原料醚后C4供应紧张的局面,另一方面还要面对下游需求疲软的压力。装置盈利困难,停工企业增加。

截至5月22日,烷基化油市场全国当日资源量21050吨,其中山东资源量5350吨。5月份烷基化装置开工负荷率预估值在26.90%,较上月31.43%,下降4.53个百分点。5月份山东烷基化装置开工负荷率预估值在26.68%,较上月34.39%,下降7.71个百分点。5月份国内烷基化油产量预估值在64.73万吨,环比上月产量70.79万吨,减少6.06万吨。

图1 2025-2026年烷基化装置开工负荷率与产量走势图

数据来源:卓创资讯

5月份国内烷基化装置平均开工负荷率继续下降,主要烷基化装置利润亏损增加,叠加汽油需求疲软,烷基化油出货阻力较大。工厂烷基化装置开工积极性较低,停工检修情况增加。装置开工负荷率下降,影响5月份烷基化油月度总产量环比4月份显著下降。

烷基化装置亏损与需求疲软双向施压 影响装置开工下降

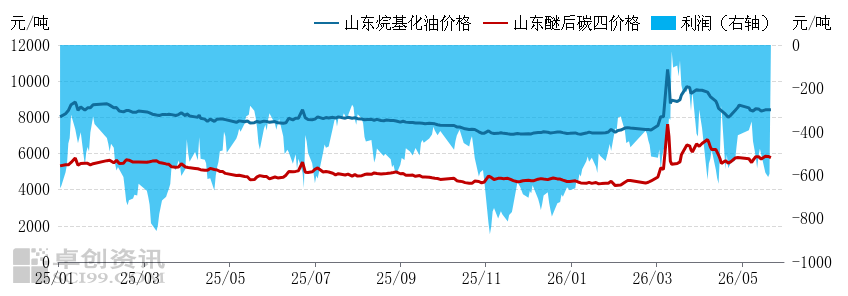

醚后C4“量紧价高”,受如中东地缘冲突,LPG资源进口存在阻力,醚后C4部分资源流入民用气,造成醚后C4流入烷基化装置的资源减少;而且由于5月份国内部分炼厂检修影响,醚后碳四产量下降。烷基化装置核心原料供应紧张,价格与烷基化油走势相比表现强势,造成烷基化装置亏损严重,进而影响装置开工负荷率下降。

图2 2025-2026年山东烷基化装置利润走势图

数据来源:卓创资讯

与此同时下游汽油供应充足,而终端消费需求恢复缓慢,导致汽油涨价乏力,进一步传导至烷基化油价格偏弱下跌。也加剧了装置亏损。

原料紧张局面维持 烷基化开工率复苏难度较大

6月份民用燃烧需求量或有减弱,醚后C4下游应用回归化工属性预期较高;供应端来看,国内炼油装置利润亏损,开工负荷预计下调,醚后C4供应端或将继续收紧。醚后C4供应偏紧局面预计继续维持,这将影响烷基化装置开工率难有良好的复苏。6月份烷基化油市场将继续面临供需两弱的局面

VIP复盘网

VIP复盘网