还是把赛轮轮胎的财报也更新一下,赛轮集团股份有限公司(股票简称:赛轮轮胎)前身为2002年11月成立的青岛赛轮子午线轮胎信息化生产示范基地有限公司,2011年6月在上交所主板上市。

赛轮轮胎国内外落地八大量产工厂、三处基地在建,全球四大研发中心,主营轿车、卡车、非公路全品类轮胎,自研量产63吋巨型工程胎,产品行销全球180多个国家或地区。

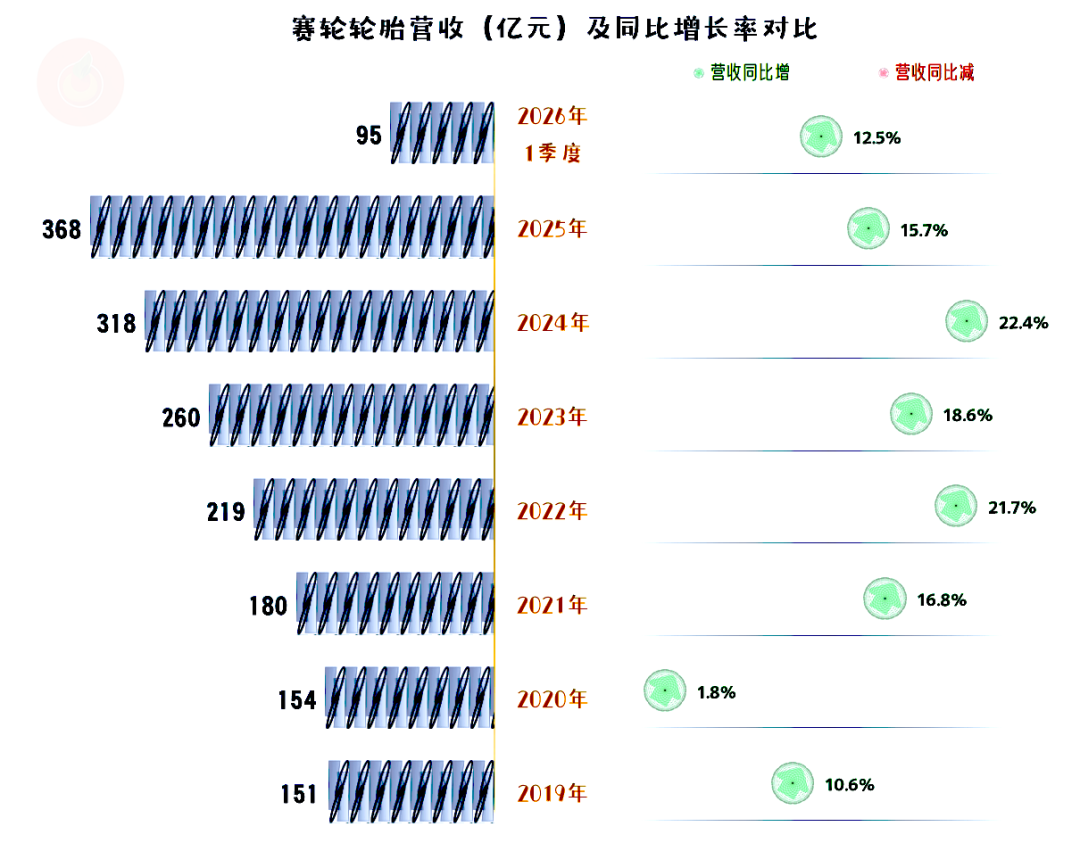

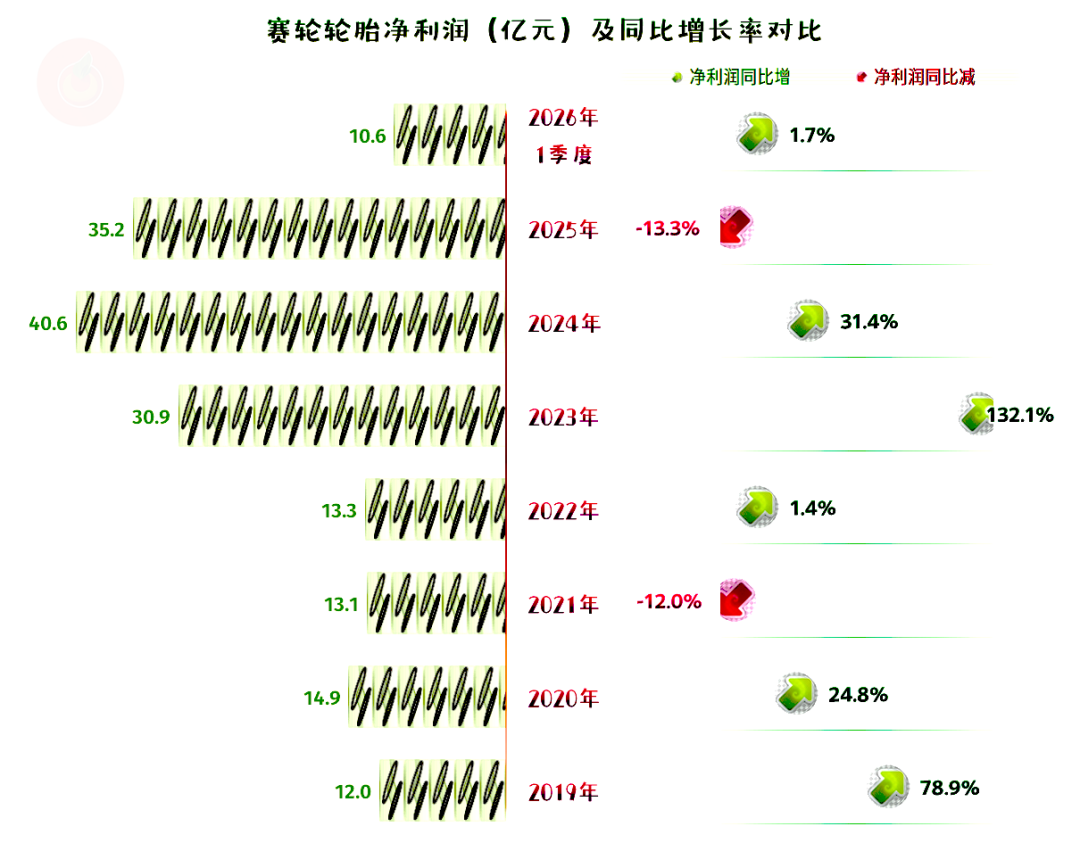

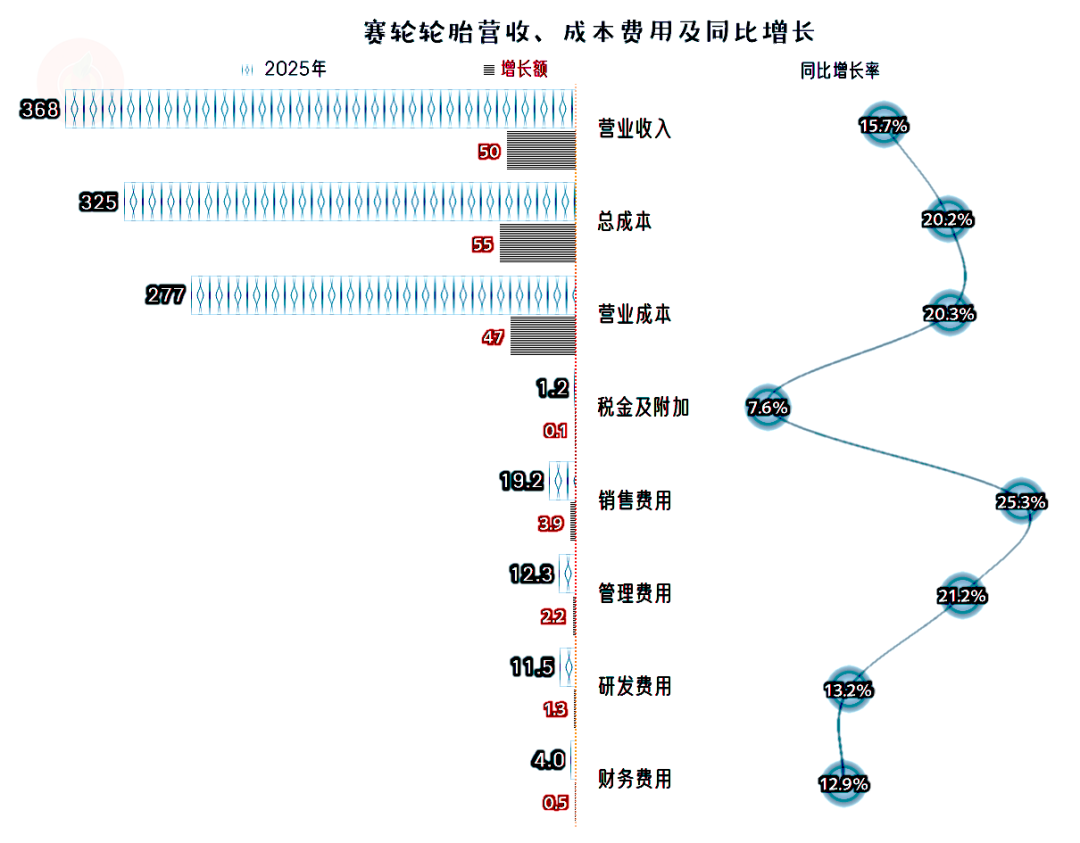

2025年,赛轮轮胎的营收同比增长15.7%,创下了368亿元的新高。营收四年就翻倍的增长速度,在轮胎这种传统行业中,还是相当厉害的。

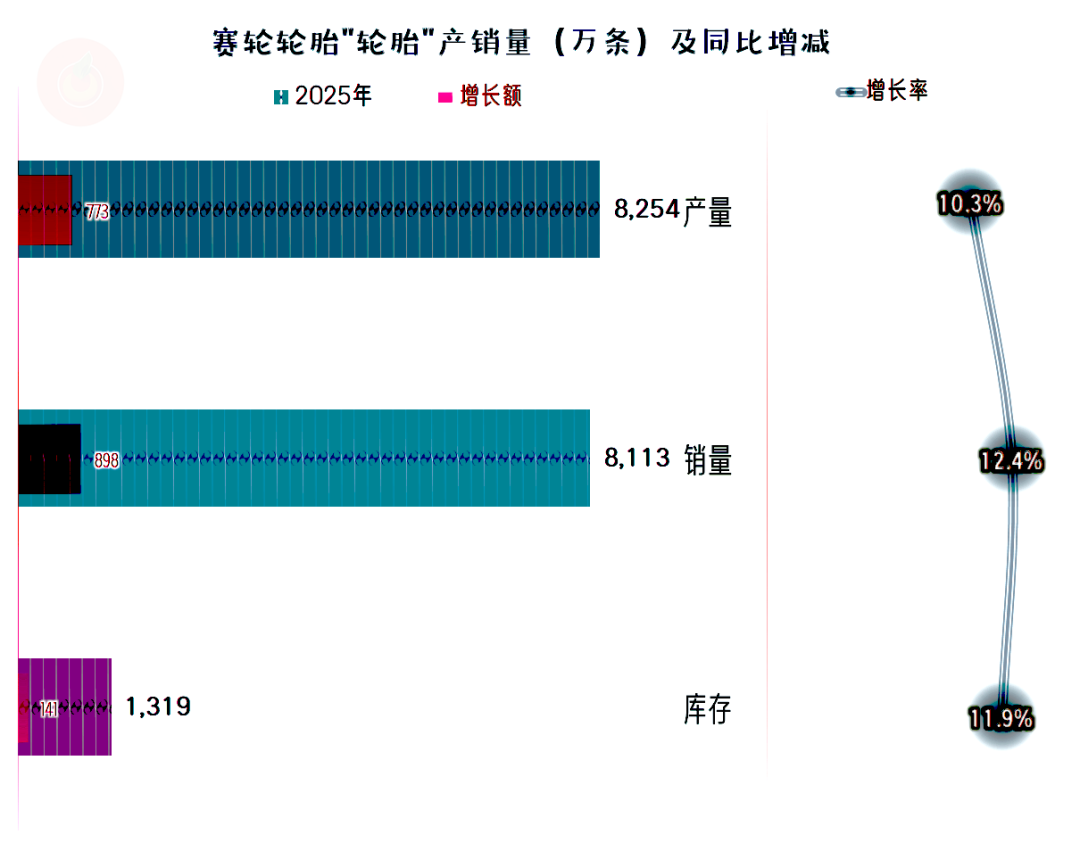

赛轮轮胎近99%的产品都是轮胎,2025年的销量增长了12.4%,低于营收增速,产品的平均价格有所提升,但提升的幅度不大。

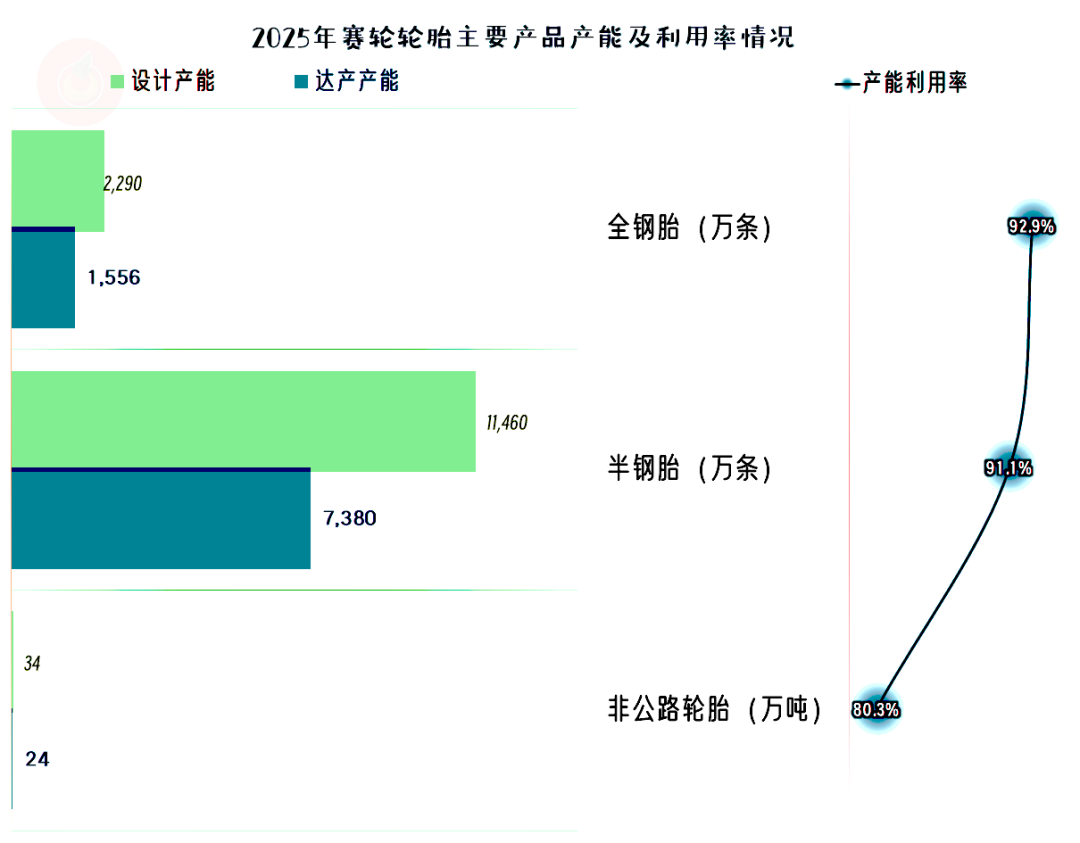

赛轮轮胎的产能利用率在92%左右,其水平低于中策橡胶,但高于玲珑轮胎,行业第二的位置,也对应着产能利用率排在中间。

我们要注意,三家轮胎头部企业在计算“产能利用率”时,口径其实是有差异的,具体来说,玲珑轮胎的口径最为严苛,中策橡胶最为取巧,赛轮轮胎处于两者中间。据有关专业人士估计,他们三家在产能利用率上,远没有各自所公布的数据那么悬殊。

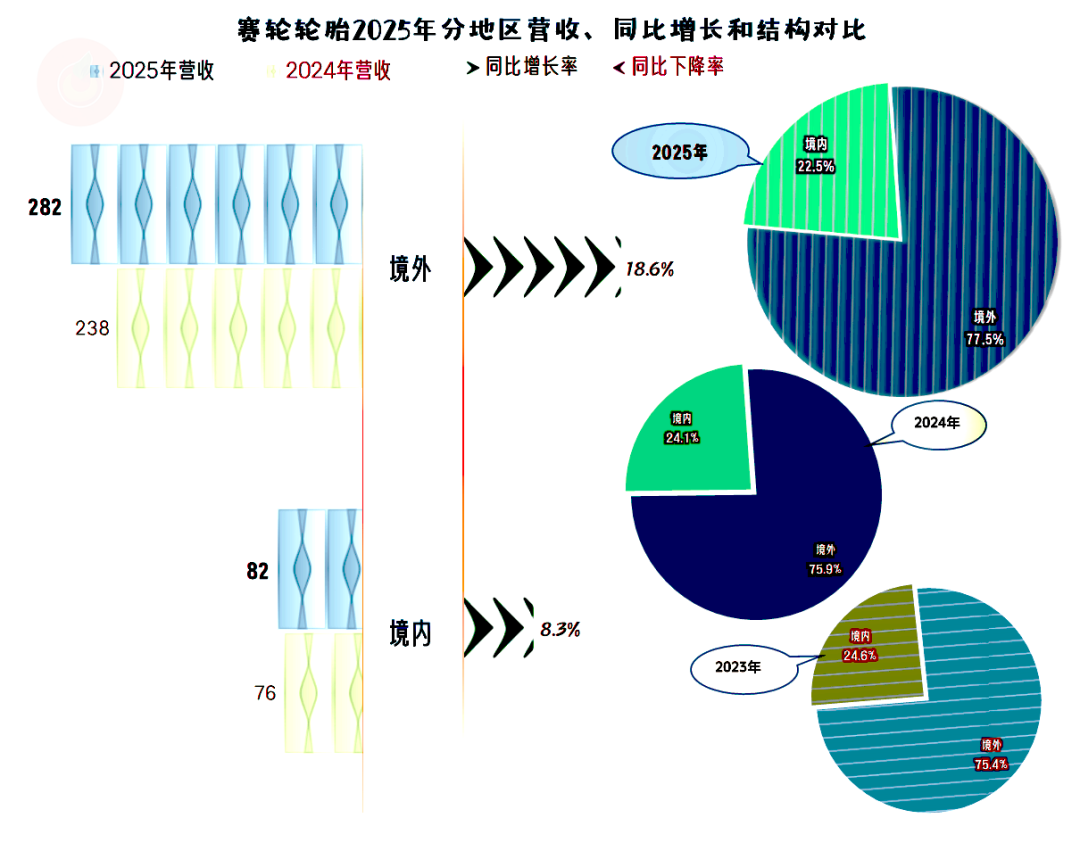

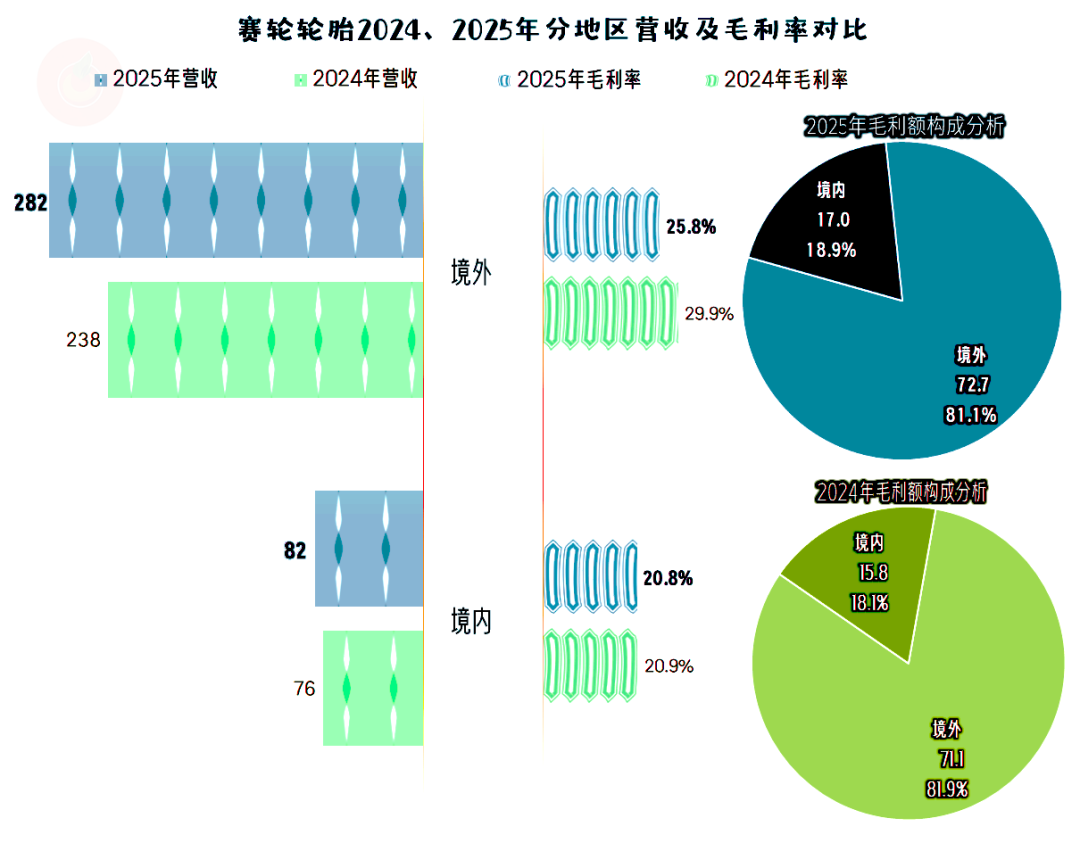

分地区来看,赛轮轮胎超3/4的收入都在境外市场取得,2025年又是境外市场增速更快,占比进一步提升至77.5%。境内市场虽然也在增长,但由于增速差异较大,其占比继续下降至两成出头。

在看前两家同行的财报时,我们就说过,他们这类企业对境外市场的依赖程度太高,受国际贸易环境的影响就会比较大,稳定的大本营非常重要。但凡事都不绝对,当企业的国际竞争力足够强的时候,某些看似必须的条件,也是可以突破的。

2025年的净利润并没有随营收增长,反而是下跌了13.3%;2026年恢复了同比增长状态,但增长幅度较低。我们当然要在后面,把净利润与营收增减相背离的原因给找出来。

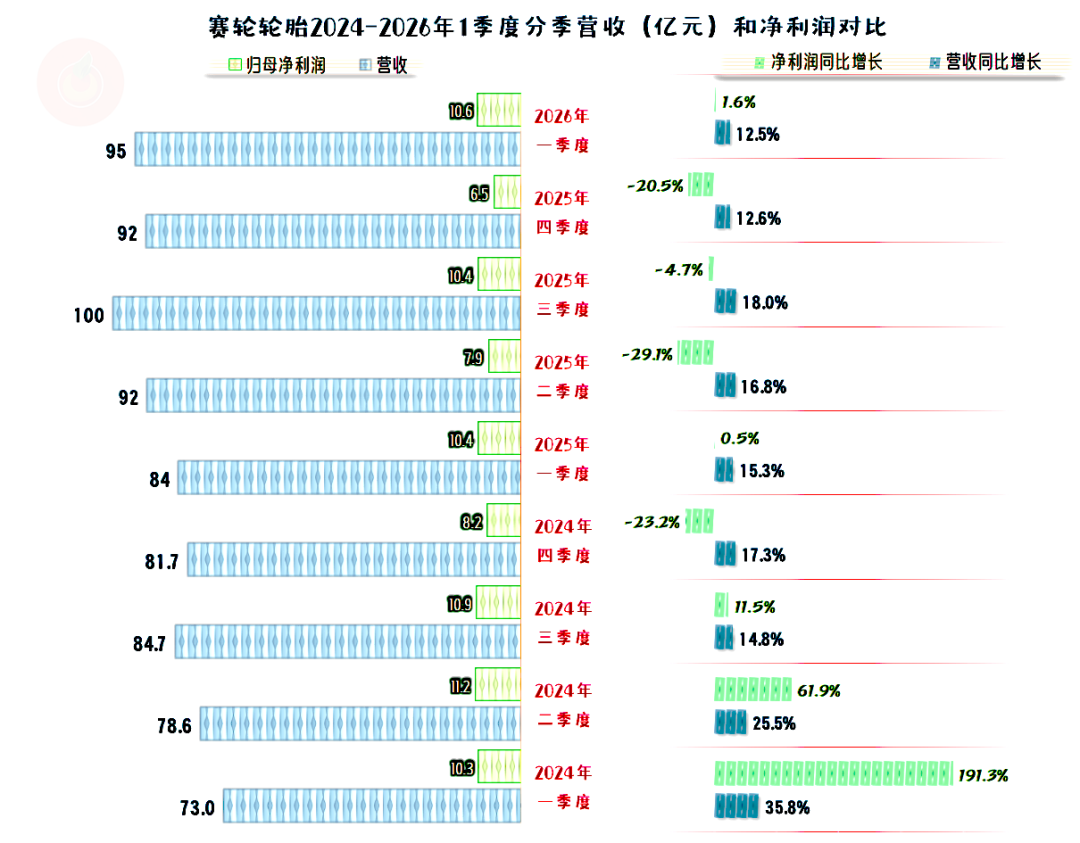

分季度来看,每个季度的营收都是同比增长状态,最近两个季度的营收增速在12%出头,确实是从2024年以来最低的。由此得出增速有减缓的趋势,也算顺理成章的事。

净利率的波动就要大一些,2024年上半年的增速都比当季的营收好,从2024年下半年以来,情况就不算太好了。特别是2025年后三个季度,还不仅仅是增速慢的问题,而是连续出现了净利润同比下跌的情况。

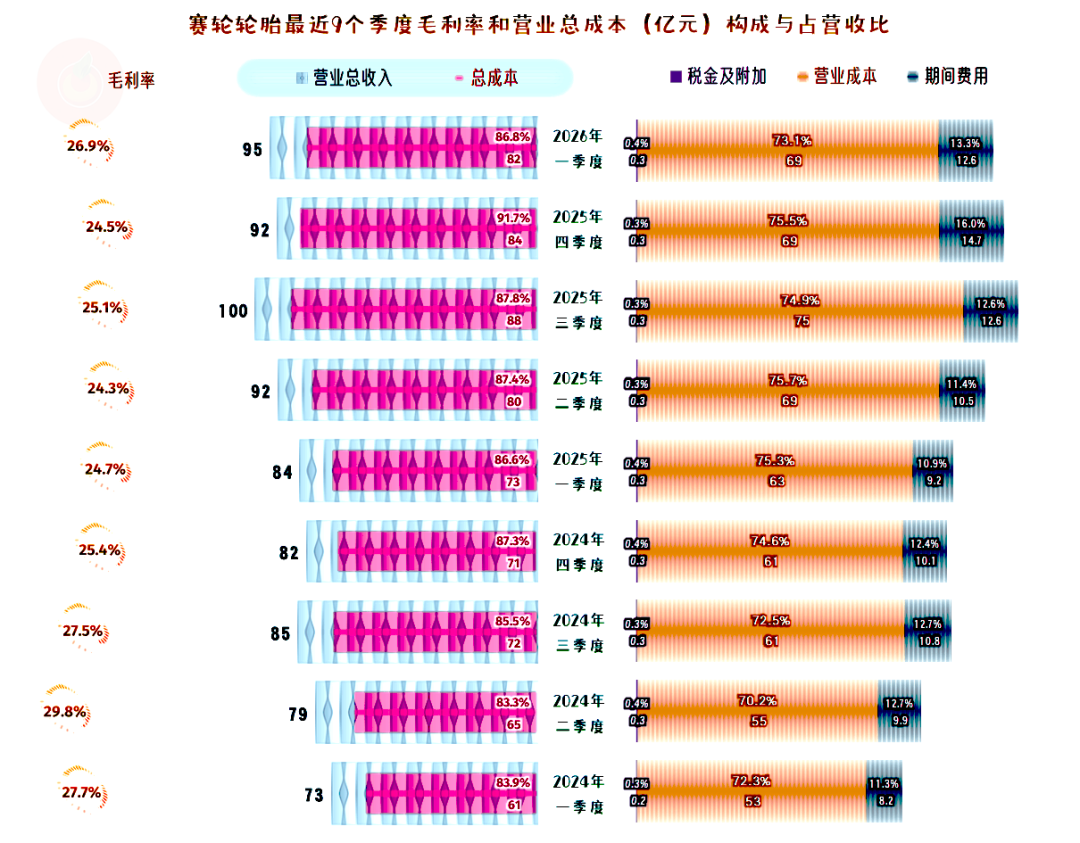

季度间的毛利率波动并不算大,有下跌后再反弹的趋势。从2024年四季度至2025年四季度,这五个季度的平均毛利率水平在25%左右,普遍要比之前和之后的季度低一些。

再结合着最近几个季度的期间费用占营收比也有所上升,就让主营业务盈利空间出现了一定的波动。具体体现是,从2024年下半年以来,主营业务盈利空间就没有再超过15个百分点,2025年四季度甚至跌破了10个百分点。

回头来看年度的数据,2025年的毛利率下滑近3个百分点,2026年一季度收复了上年下跌幅度的2/3。虽然以前存在上半年是旺季的情况,但2025年这种现象已经不是很明显了,我们认为2026年一季度的毛利率反弹,仍算是积极的信号,并非全是季节性因素的波动影响。

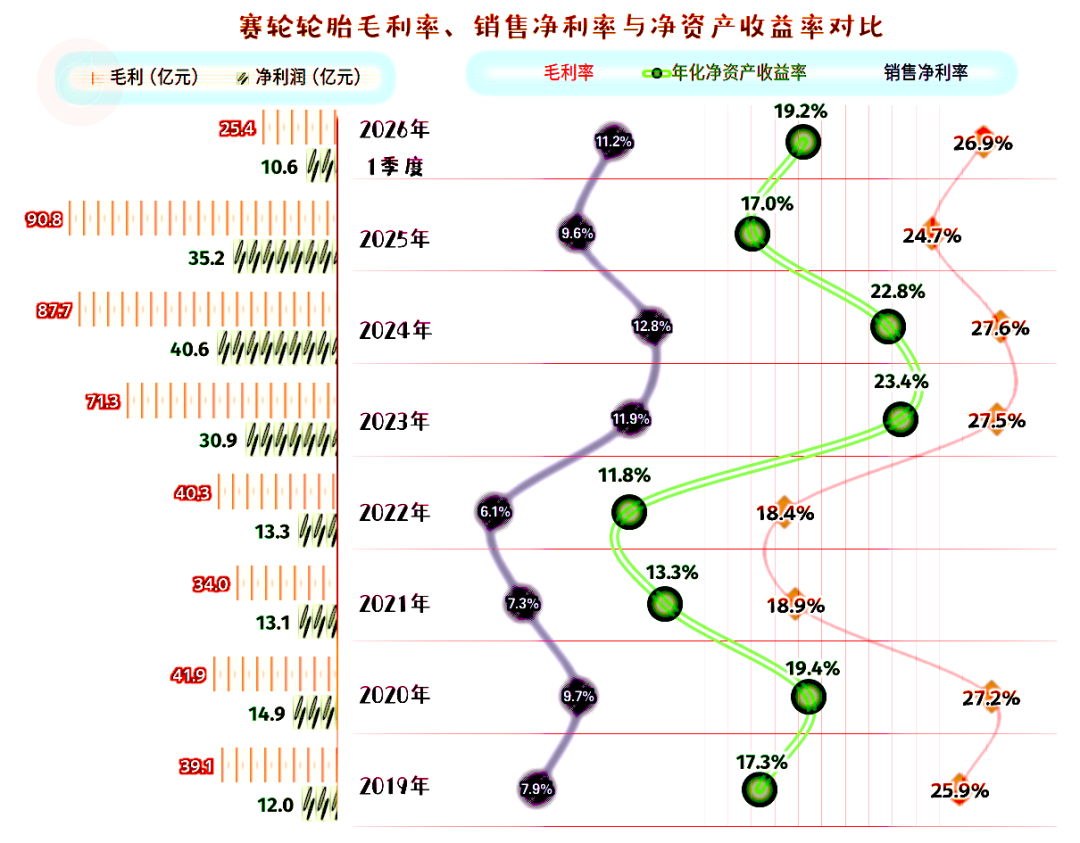

2025年的销售净利率和净资产收益率也有所下跌,但仍然是极为优秀的水平,也仅低于前两年,比更早的那些年份,总体上仍算更好。

境外市场的毛利率大跌了4.1个百分点,境内市场仅微跌0.1个百分点。但境外市场的毛利率仍然要高一些,其盈利贡献占比超过八成,是赛轮轮胎利润来源的绝对主力。

至于说境外市场毛利率下跌,是不是受到了关税或贸易战的影响?那当然是不可避免的。境内市场的毛利率基本稳定,是不是受到新能源汽车对轮胎规格要求的提升?想必也是少不了。大家都在这一行混,遇到的环境并不会差太多。

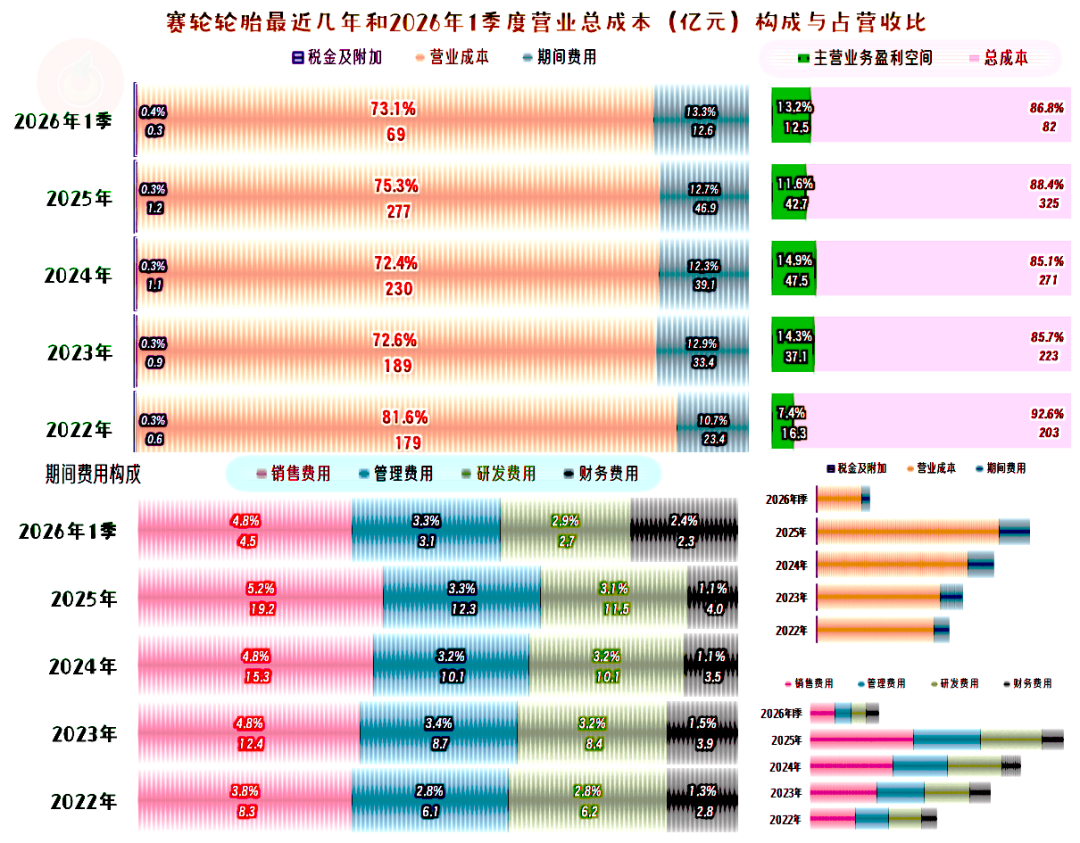

2025年的主营业务盈利空间下降了3.3个百分点,其中主要是毛利率下跌导致的,期间费用占营收比的影响仅为0.4个百分点。

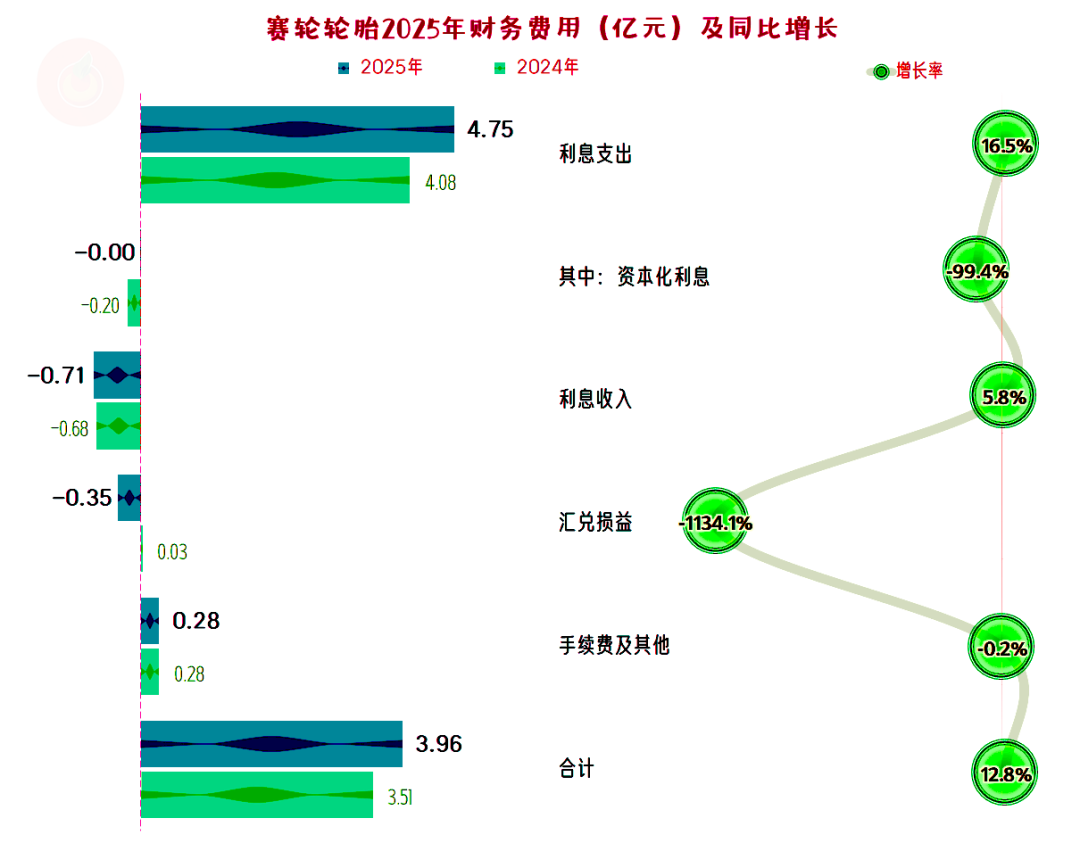

在期间费用的构成项目中,财务费用占营收比与2024年基本持平,在中策橡胶和玲珑轮胎身上表现出来的,财务费用大幅波动的现象,在赛轮轮胎这里,2025年并不明显。

但是,从2026年一季度财务费用大幅增长的情况看,谁说影响就真的不大呢?他们这种表现,在方向上和玲珑轮胎类似,只是在影响程度上,玲珑轮胎那边更夸张一些。这是什么原因呢?

2025年的汇兑损益并非没有影响,从上一年的基本持平,到净损失3500万元,波动幅度是很大的。之所以没有中策橡胶的表现的那么突出,这是因为汇率的影响因素非常复杂,两家公司的涉及到汇率风险差异极大。

从国内基地直接出口的情况,大家可能都差不多,但海外基地的产能分布和国别分布,差异也会导致很大的不同。这些生产的产品是在当地销售,还是要出口到第三国,又有较大的差异。境外不同币种账户余额的高低等也会有较大的影响。

这些东西几乎就不可能完全受控,更不可能简单的几句话把其说清楚。但是,我们很清楚,在市场大幅波动中,吃专业饭的从业者往往更赚钱。在汇率大幅波动时,当然就是金融机构的利好,实体企业大概率都会受到损失。

有朋友可能会说,这些大公司能不能也请一些金融专业人士来操盘呢?这些公司大多数都是配备了的,但效果普遍都不太好。受限于周边环境和手里金融资源的变化,再加上有金融牌照企业,工具更多、权限更高等现实条件差异,实体企业内的金融操盘手也倾向于保守。有个别胆子大的,往往比不配备专业人士,放任自由波动的还惨。

把收入、成本和费用的对比着来看,总成本增长超过营收,主营业务当然就要少赚钱了,其中营收成本增速较快,但其增长额仍不及营收,还是多赚了钱的。

但要把这些钱拿到手,就得稳住期间费用才行。然而期间费用也会增长,特别是销售费用和管理费用的增速都比营收增速高,规模效应并没有发挥出来,甚至是反着来的。

我们在前面说过,赛轮轮胎2025年的产品均价是略有提升的,为何毛利率反而在下降呢?

这是因为其生产成本也在上升,原料、人工、折旧、人员和其他费用均在增长,其中原材料和折旧的增长速度比当年产量的增速要快很多。折算后,其平均产品的生产成本是有明显上升的,而且超过了平均售价的上升速度。

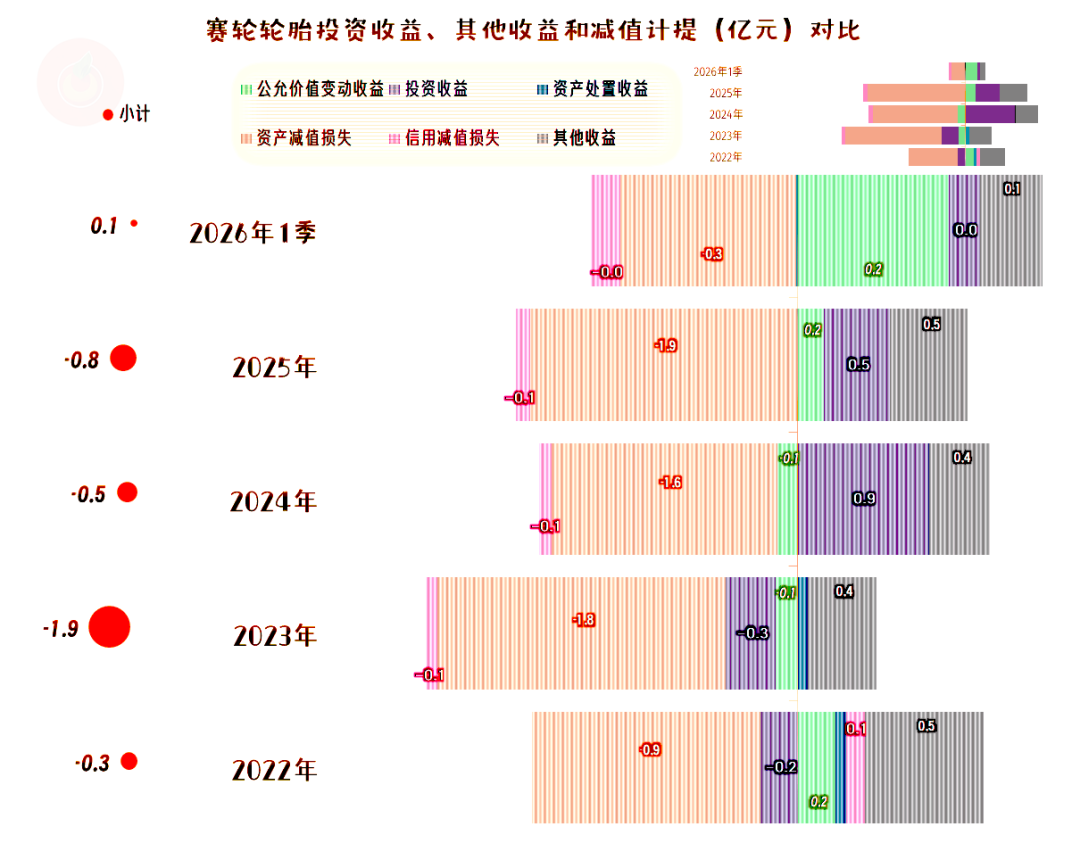

在其他收益方面,2025年仅比2024年多损失了3000万元,相较于赛轮轮胎的营收和净利润规模来说,这个影响不算大,就算对净利润增长率的影响也极小。

赛轮轮胎主要是每年都有一定的“资产减值损失”,除此之外的项目,金额不大,也都不重要。

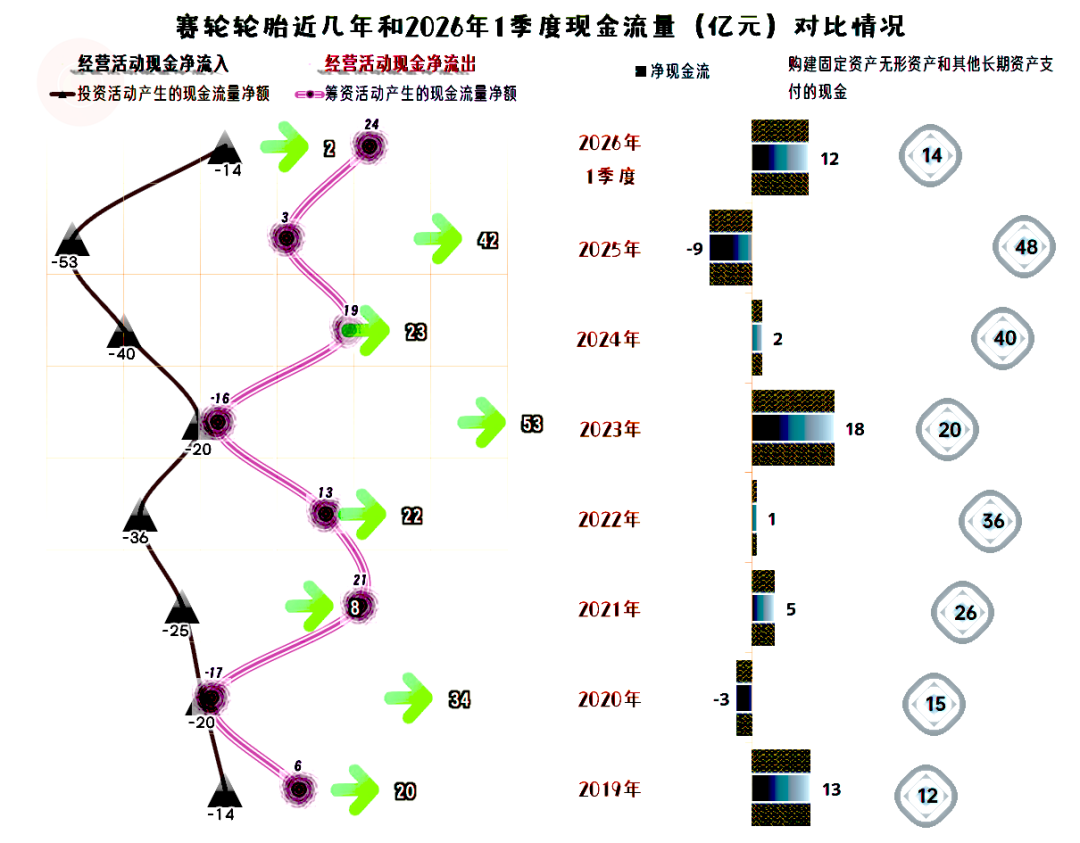

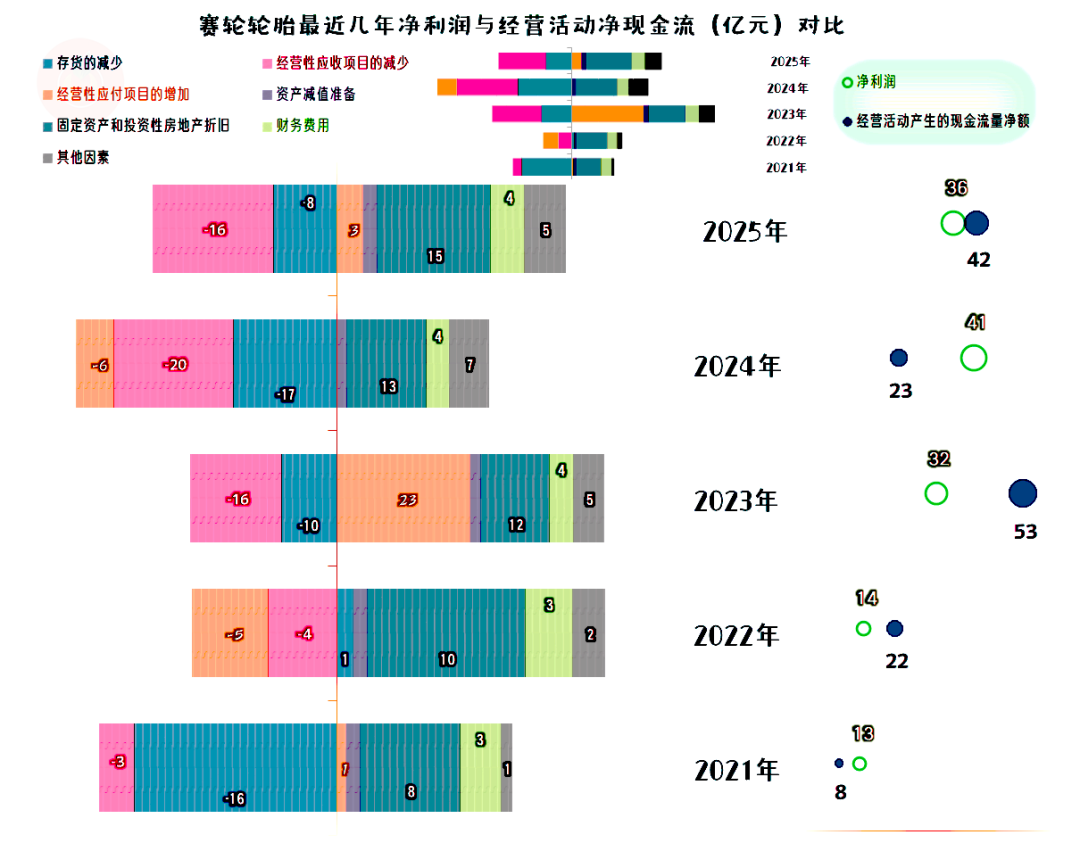

2025年的经营活动净现金流表现不错,赛轮轮胎每年都能维持该指标是净流入的状态,只是波动幅度相对要大一些。每年的固定资产投资规模都不小,这当然是其营收四年就能翻倍的重要基础条件。

2025年的投资规模再创新高,现在的行业形势已经出现了中低端明显过剩的现象,行业龙头们大上产能,哪怕是在海外建基地,其实也是很难完全排除这些影响的。

有人预测,轮胎行业的产能过剩,以及后续可能会跟着到来的贸易摩擦,对行业会造成较大的影响。应该不可能达到光伏行业那么严重,但真的发生时,行业内的大小玩家,也都是不轻松的。

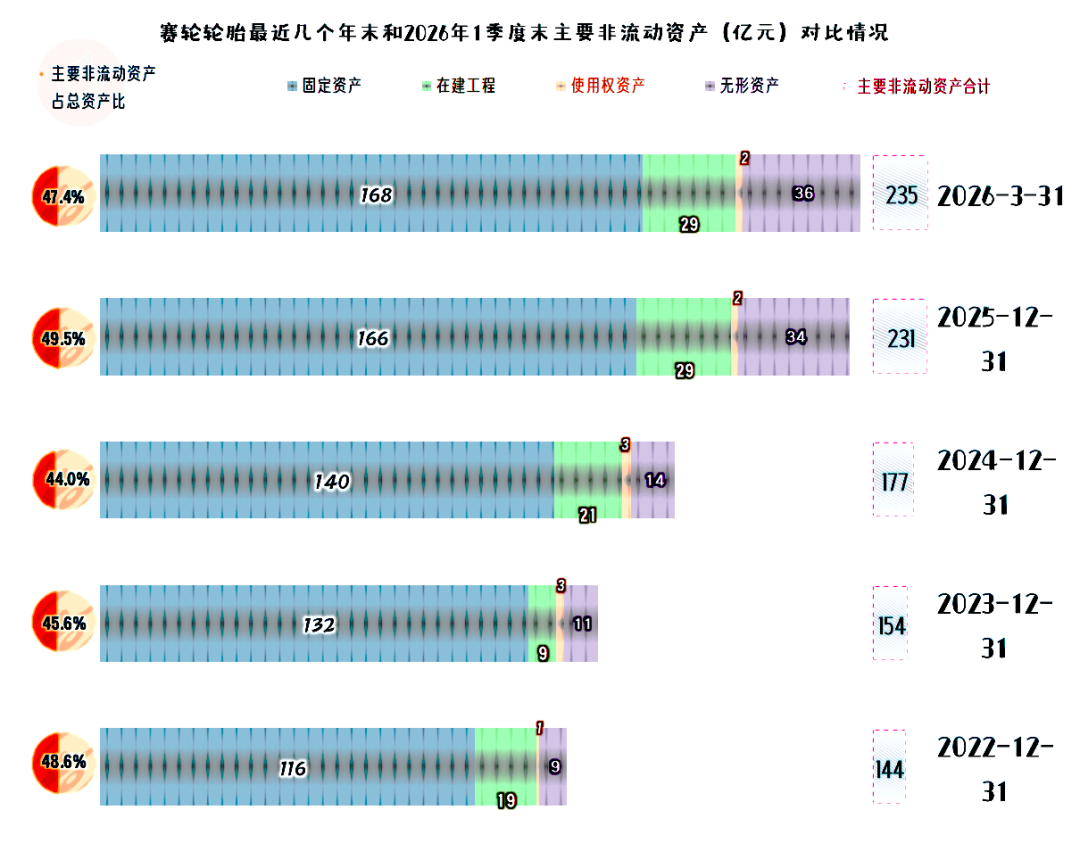

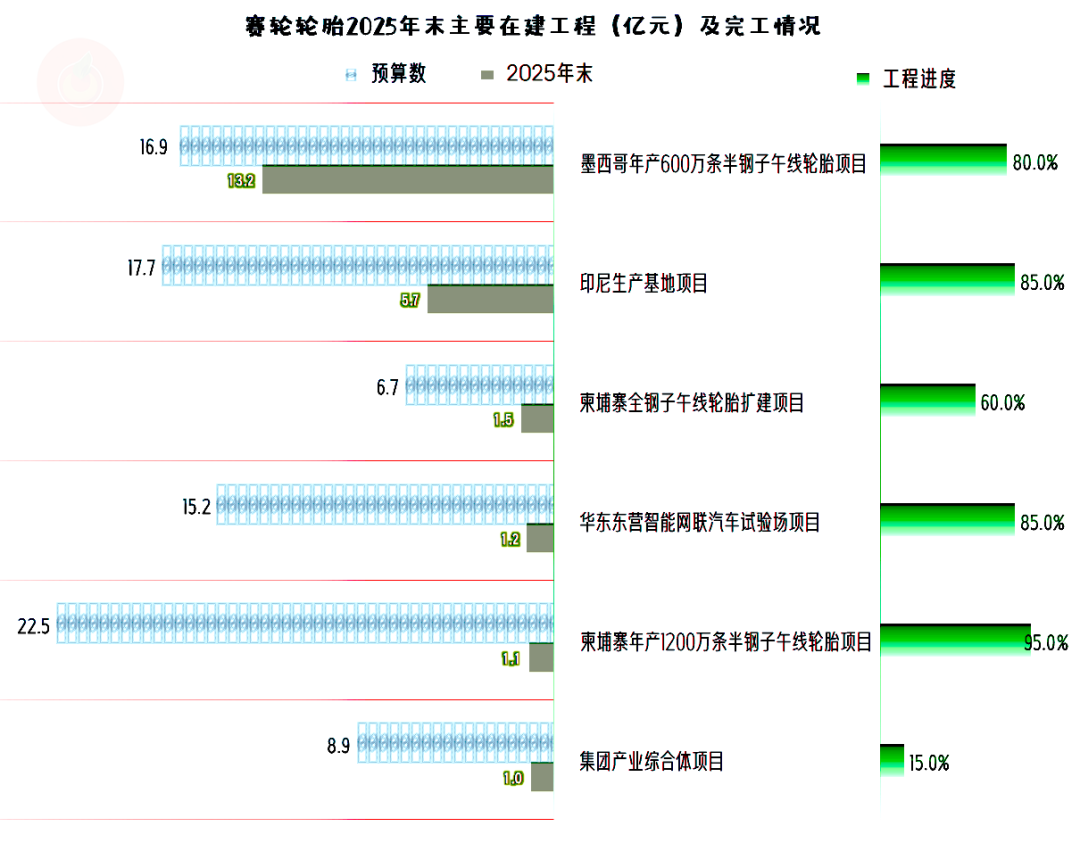

2025年末的“经营性长期资产”和固定资产大幅增长,2026年一季度末仍在增长,只是增速有所下降。我们还是有必要看一下其2025年末,在建项目的具体情况。

大部分的项目都位于境外,分布在墨西哥、印尼和柬埔寨三国。这些项目的工程进度都比较高,很快就能建成投产。大量在境外投资新产能,这是赛轮轮胎境外营收持续增长的重要基础。

随着行业全球性天花板的出现,海外产能布局并不能解决这一问题。高端最终还是要拼产品力和品牌影响力,中低端可能就难免会受到行业产能过剩的冲击。

除2024年之外,经营活动的净现金流都高于同年净利润。固定资产折旧回收资金,就是不小的规模,再加上财务费用和资产减值准备等也是持续的影响,出现这种情况是正常的。

应收类的项目一直在增加资金的占用,除个别年份之外,存货也是如此,对于营收增长期的企业,这是正常表现。

应付类的项目并不能全部转嫁这些影响,2022年和2024年,不仅无法多转嫁,反而把以前占用的还了一些回去。这也是2024年经营活动的金现金流,低于同年净利润的重要原因。

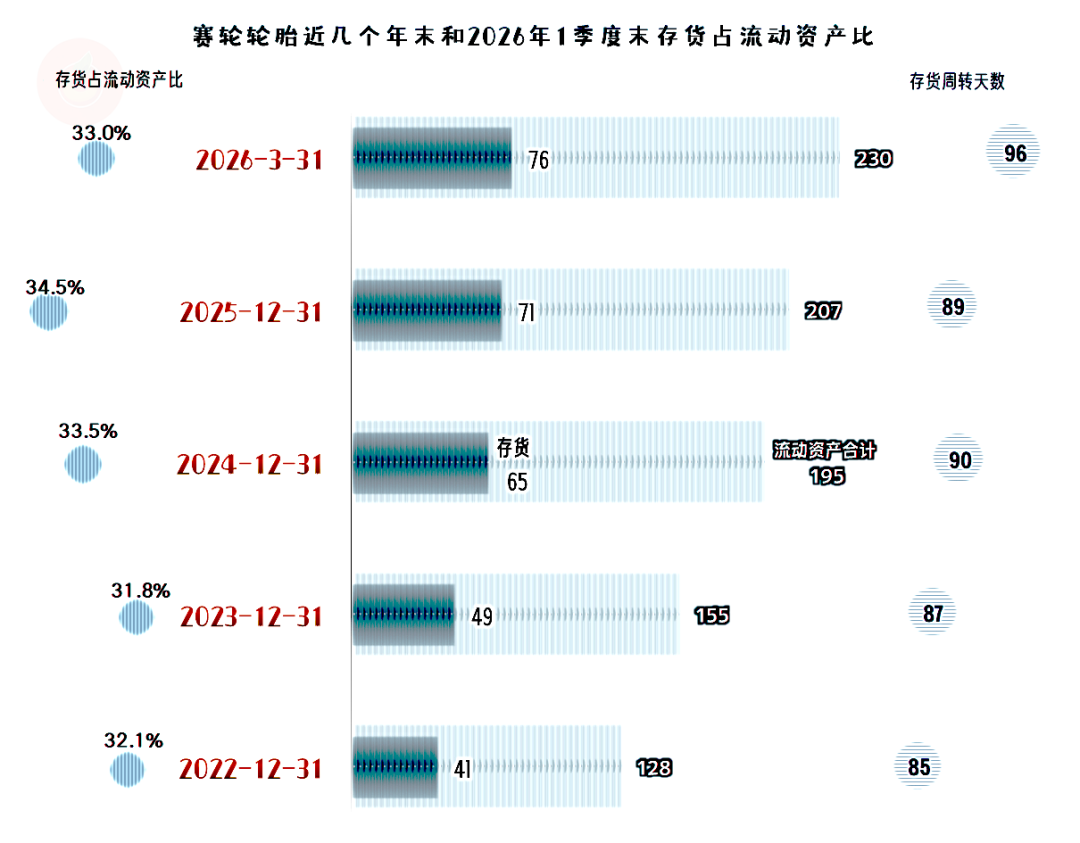

“存货”的规模是持续增长的状态,存货周转天数在波动中也在拉长。这说明,存货的增长速度略快于营收,对于规模持续增长的企业来说,这似乎显得不太正常。如果考虑到产业基地分布于不同的国家和地区,就很好理解了。

因为这些产品的流动并非完全不受限,有时候,某一基地的库存充足,也不得不先放在库房里,在另外一个基地里再组织生产。国际化在带来更大的市场和成本更优的生产基地的同时,也会增加,包括存货管理在内的各种难度和成本,这是不可避免的。

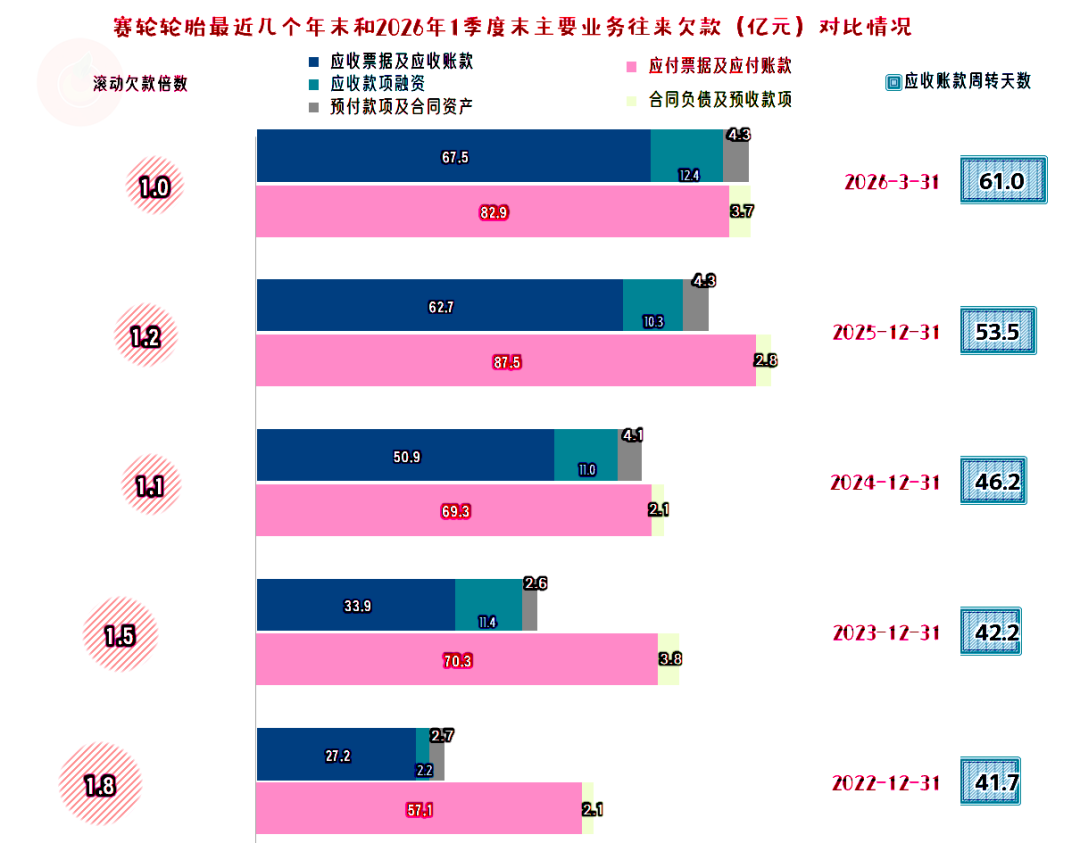

“应收票据及应收账款”在持续增长,应收账款周转天数也在拉长。这当然有市场和客户分布于世界各地的原因,分散状态下,优化的难度较大;应该也少不了放宽销售上的授信条件等影响。

“应付票据及应付账款”在波动中有所下降,近两年以来,把以前比应收项目多占用的部分,逐步还了回去。出来混,迟早是要还的,哪怕做成了行业头部的企业,免费的供应链金融,也不可能永远玩下去,至少其增长空间在逐步接近天花板了。

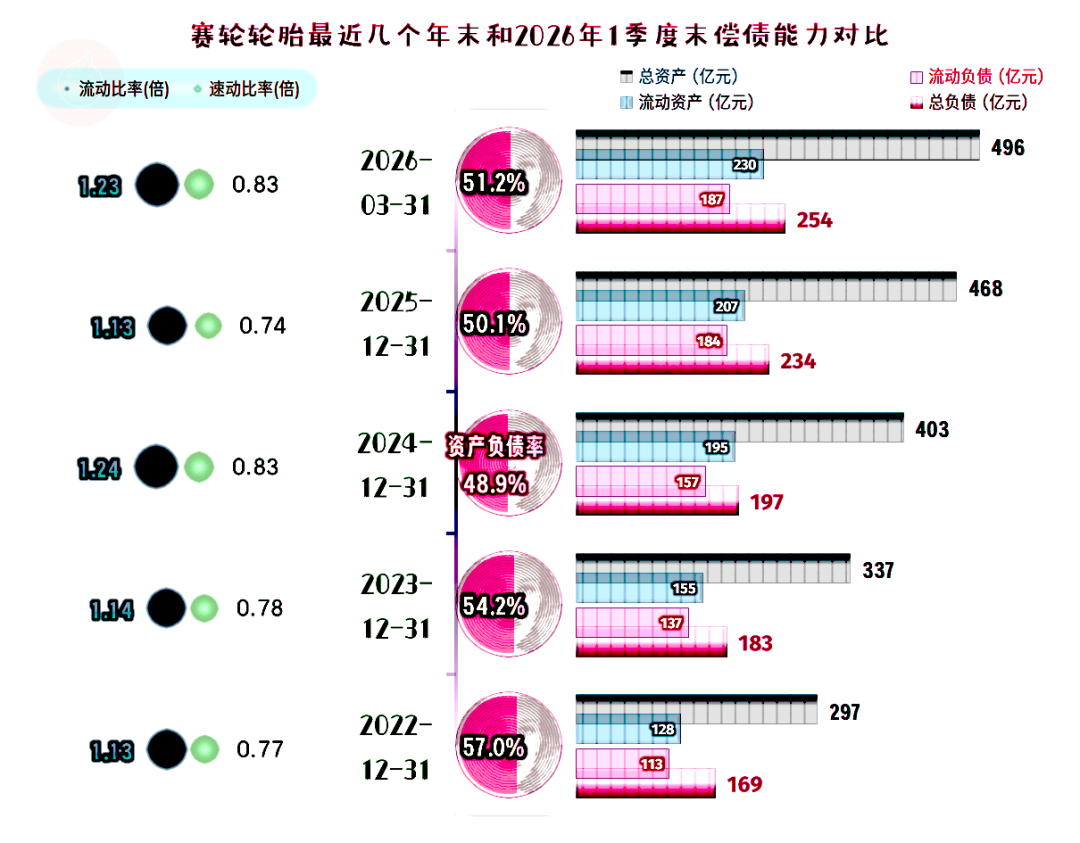

赛轮轮胎的资产负债率在50%左右,长期偿债能力较强;由于资产结构偏重和负债结构主要集中在流动负债上,流动比率和速动比率的水平不算高,财务战略总体上兼顾了效率和安全,没有明显的问题。

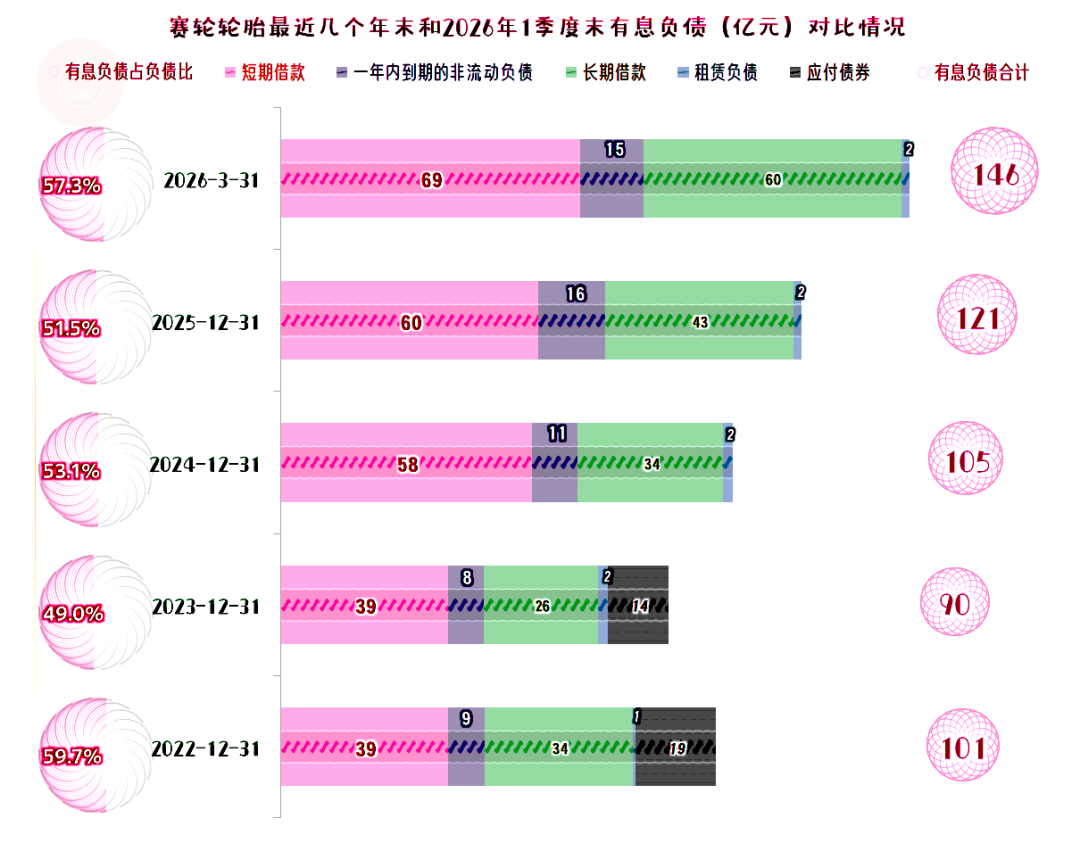

赛轮轮胎前几个年末的有息负债相对稳定,2025年末和2026年一季度末又开始了较大幅度的增长,这主要与其固定资产类投入规模增长有关。从赛轮轮胎现在的资产负债结构、盈利能力和净现金流表现看,应对这些有息负债并不困难。前面已经说过,行业有可能会在不远的将来,出现底线竞争的极端情况,对资本性支出的节奏控制,也是非常有必要的。

赛轮轮胎的营收一直维持增长状态,四年翻倍的表现相当亮眼。其境外市场的销售占比较高,产品竞争力不错,2025年受到贸易战或关税战的影响较小,国际竞争能力在轮胎行业头部企业中是较强的。

但也存在长达多个季度的净利润增长不动,甚至下跌;存货和应收账款的运营效率下降;以及资本性支出偏高等现实问题。最为麻烦的是,后续行业可能会出现一定的调整,对有路径依赖型的企业会造成较大的冲击。究竟会乱了敌人,还是乱了自己,我们就以后再来看吧。

VIP复盘网

VIP复盘网