不过,前沿赛道一直伴随着技术迭代快、竞争激烈的挑战,这家企业能否将新业务转化为实实在在的业绩增量?两大新引擎能否为其打开持续增长的空间?这些问题成为市场聚焦永鼎股份未来发展的核心所在。

公开资料显示,永鼎股份创建于1994年,1997年9月在上海证券交易所上市,是国内光缆行业首家民营上市公司。2008年成立永鼎泰富进军海外工程,2011年成立苏州新材料研究所涉足超导产业,2015全资收购金亭线束涉足汽车产业,2019年成立永鼎光电子进军光芯片产业。

经过多年发展,永鼎股份从最初的单一线缆制造商,逐步成为汽车线束、光通信、电力工程、超导及铜导体、大数据应用服务等多产业协同发展的一体化解决方案提供商。

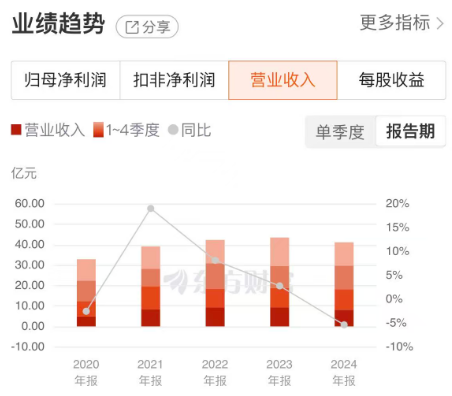

持续的业务拓展与布局调整,终在业绩层面有所体现。2022年至2024年,永鼎股份的营业收入分别为42.28亿元、43.45亿元、41.11亿元,连续三年稳定在40亿元以上区间;而在此前几年,该公司营收长期徘徊在30亿元左右。此次业绩台阶的跨越,也印证了其多元化战略的阶段性成效。

分业务来看,汽车线束业务与电力工程产品是公司当前主要收入来源。2025年上半年,上述两项业务分别实现收入7.82亿元、6.77亿元,营收占比分别为34.63%、29.96%。

永鼎股份在2025年半年报中指出,汽车线束、铜导体板块因市场拓展顺利,营收规模实现显著增长,新接项目初期成本较高,毛利率同比下降,利润有所减少。后期随着项目成熟,毛利率将逐步回升。电力工程板块孟加拉国家电网项目完工进度同比提高,使得营业收入增加。

民生证券、中国银河证券等机构均给予“推荐”评级,机构认为永鼎股份在持续巩固光通信、海外电力工程、汽车线束等传统业务市场地位的同时,持续强化光芯片、超导等前沿领域的布局,未来成长空间广阔。

目前,市场更为看好的是其光通信业务和高温超导业务。其中光通信业务作为核心发展板块,已构建起全产业链布局,当前正通过光芯片的量产推进、子公司增资扩股引入战略投资者等举措强化竞争力,推动高端赛道突破。

在光通信领域,永鼎股份以“光棒、光纤、光缆”等网络基础通信产品为根基,业务逐步延伸至光芯片、光器件、光模块等核心产品,并拓展至大数据采集分析应用及信息领域。依托细分行业的全产业链布局,永鼎股份已实现从基础材料到高端产品,再到数据采集与应用的全链条覆盖。2025年上半年,永鼎股份的光通信业务实现收入4.28亿元,营收占比为18.93%。

永鼎股份此前在接受调研时透露,公司光器件光模块已形成规模化生产,随着光芯片逐步批量化生产,公司的器件和模块产品市场竞争力将得到大幅提升。今年下半年以来,公司激光器芯片完成基建、设备调试,进入批量化试制阶段,镀膜Filter(滤波片)芯片试制成功了 50G PON器件,发布了50GHz DWDM TFF,应用于密集波分复用的薄膜滤波片。

在光芯片及相关器件业务稳步推进的背景下,永鼎股份进一步优化子公司股权结构以助力业务发展。永鼎股份近日发布公告称,公司控股子公司鼎芯光电拟通过增资扩股方式引入剑桥科技、无锡集萃、苏州龙驹等外部投资者,增资合计5500万元。本次增资完成后,永鼎股份及公司控股子公司武汉光电子集团合计持有鼎芯光电的股权比例从55.89%下降至52.49%,鼎芯光电仍为控股子公司。

据了解,鼎芯光电致力于高性能集成光芯片的研发和制造,建有行业领先的化合物半导体工艺产线,产线支持3/4/6英寸晶圆的量产。该公司研发能力覆盖芯片设计,晶体材料生长,晶圆流片工艺和测试封装,满足客户一站式从晶圆、芯片、到器件的需求。

目前,鼎芯光电已经量产多款激光器芯片,可广泛应用于电信、数通、激光雷达、甲烷探测等场景。同时满足全品类激光器定制需求,可根据客户需要提供结构设计、晶圆代工等服务。

在7家外部投资者中,剑桥科技是全球高速光模块行业的重要企业,在800G和1.6T产品上保持技术领先,在AI算力基础设施领域拥有较强的影响力。有分析指出,剑桥科技作为光模块龙头,其投资有望打通光芯片与光模块的产业链协同,实现从核心器件到终端产品的高效合作。同时,多元战略投资者的资源注入,将在技术迭代、客户拓展、产业链整合等方面形成合力,推动鼎芯光电在高端光芯片赛道实现突破。

在业内人士看来,永鼎股份通过此次增资将进一步增强核心环节竞争力,依托“光芯片-光器件-光模块-系统集成”的全产业链布局,鼎芯光电的技术突破将与其业务形成协同效应,不仅有望降低供应链成本,更能提升整体产业链议价权。

中原证券在研报中指出,当前光芯片主要应用场景包括数据中心、4G/5G移动通信网络、光纤接入等,都处于速率升级、代际更迭的关键窗口期。国内外CSP对AI基础设施的投资推动高速以太网光模块出货量激增,进而拉动光芯片的需求。

根据LightCounting的预测,光通信芯片组市场2025年至2030年复合年均增长率为17%,总销售额将从2024年的约35亿美元增长至2030年的超110亿美元。机构预计,EML和CW激光器芯片的短缺将持续至2026年底。

冲刺高温超导第一梯队,瞄准百亿市场

除光通信外,永鼎股份将高温超导业务也列为重点拓展方向,通过控股东部超导卡位可控核聚变核心材料领域。尽管当前该业务尚处于投入期,面临诸多挑战,但受益于全球高温超导市场的高增长态势,其长期发展潜力值得关注。

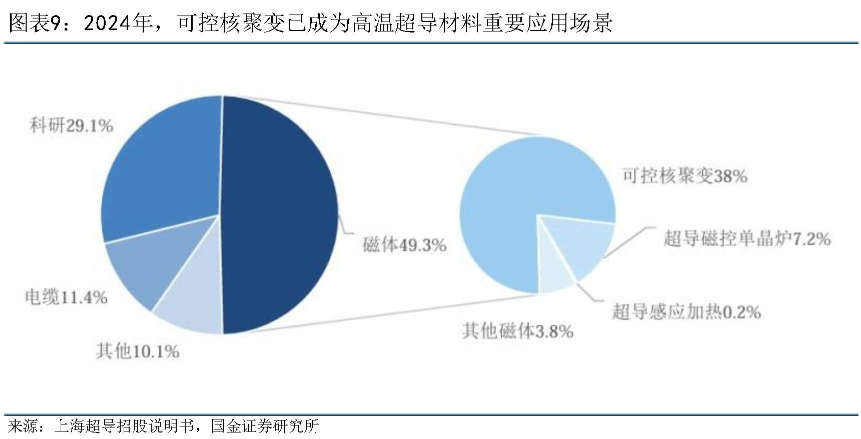

据了解,高温超导材料具有零电阻、高载流等独特性能。根据国金证券的研报,截至2024年,高温超导材料下游应用领域中,可控核聚变装置磁体占比38%,已经成为高温超导材料最大单一应用场景。

目前,能够批量供货高温超导带材的生产商较少,并且呈现出市场集中度较高的竞争格局。以产量划分,东部超导仍处于第二梯队,2024年底该公司通过年产5000公里超导带材扩产议案,旨在突破产能瓶颈,并加快追赶第一梯队的脚步。

东部超导长期深耕第二代高温超导材料,采用国内独有的IBAD MOCVD技术路线,所制备的REBCO超导薄膜磁通钉扎性能优异。不过,该公司技术实力尚未转化为实实在在的利润。

2020年以来,东部超导净利润一直处于亏损状态,2025年上半年该公司实现营收516.79万元,净亏损0.22亿元。对比来看,行业头部企业西部超导(688122.SH)2025年上半年超导产品实现营收7.98亿元,同比增长65.56%。

需要说明的是,高温超导的研发和生产涉及复杂的超导机制研究、薄膜制备、带材加工等多个环节,相较西部超导的低温超导,其技术壁垒高且成熟度相对较低。此外,当前永鼎股份的超导业务尚处于投入期,成本相对较高,暂未能大规模贡献利润。

短期来看,高温超导业务或将拖累公司利润。但站在行业视角,企业长期成长的核心逻辑,离不开对未来高成长性细分赛道的前瞻性布局。

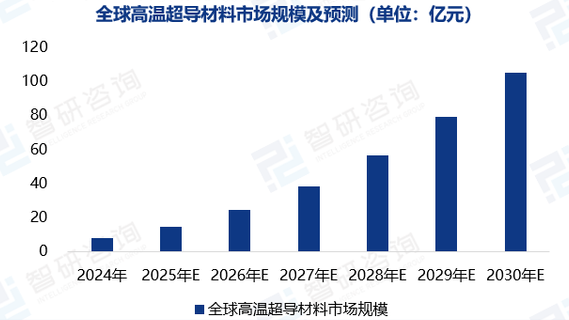

根据智研咨询的数据,2024年全球高温超导市场规模达到7.9亿元,同比增长77.3%;预计到2030年将突破百亿规模,达到105亿元,期间年复合增长率持续保持53.9%的强劲态势,成为新材料领域最具潜力的赛道之一。

从市场表现来看,近期可控核聚变概念表现活跃。今年以来,该板块累计涨幅达到88.57%。永鼎股份因在高温超导领域的布局而被归为可控核聚变概念股,同样受到市场资金的关注。12月23日,永鼎股份盘中触及22.88元/股,再创历史新高,最终收报21.22元/股。今年以来,该股累计上涨334.84%。

VIP复盘网

VIP复盘网