核心观点

5月氟化工行情回顾:

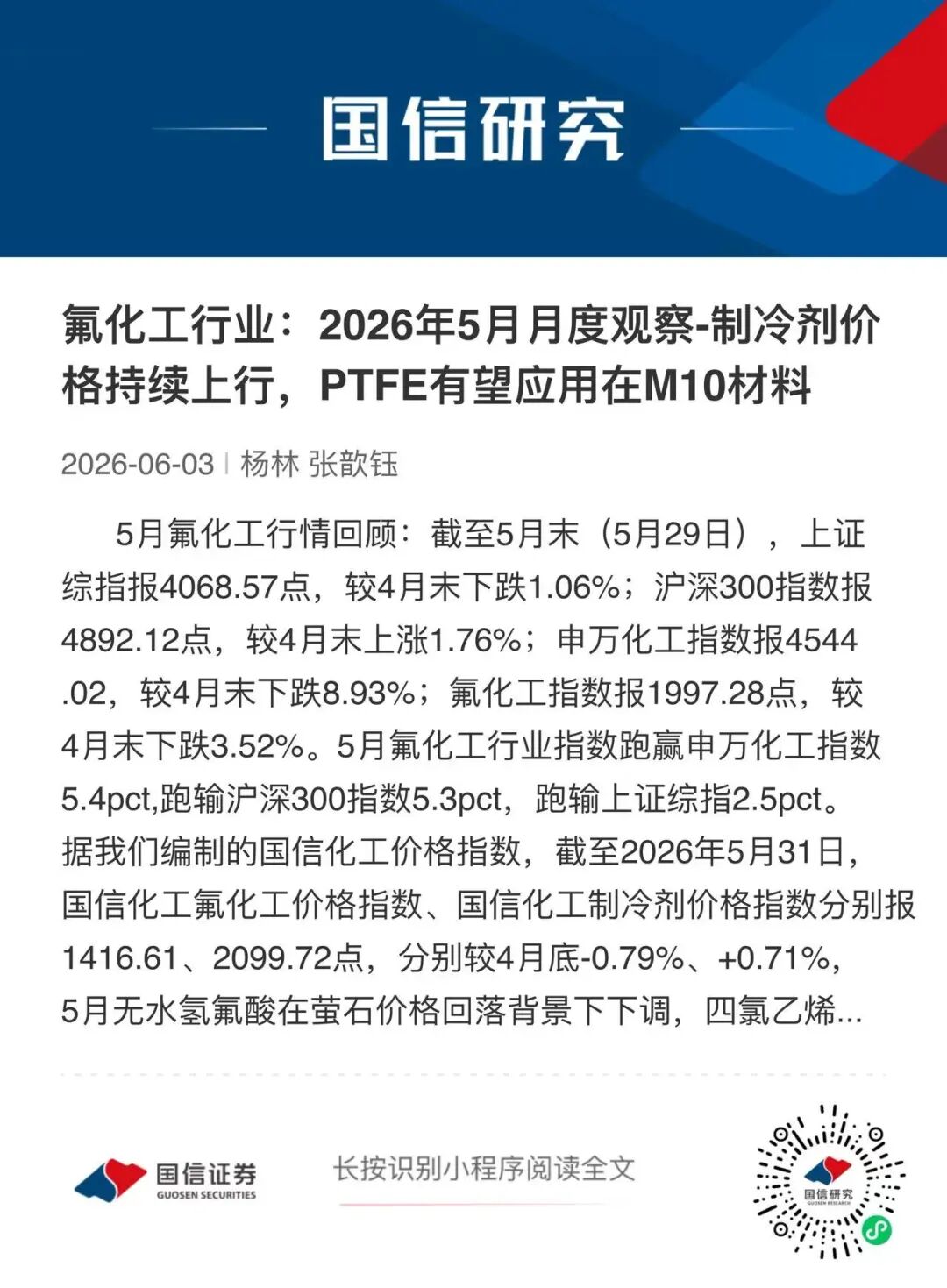

截至5月末(5月29日),上证综指报4068.57点,较4月末下跌1.06%;沪深300指数报4892.12点,较4月末上涨1.76%;申万化工指数报4544.02,较4月末下跌8.93%;氟化工指数报1997.28点,较4月末下跌3.52%。5月氟化工行业指数跑赢申万化工指数5.4pct,跑输沪深300指数5.3pct,跑输上证综指2.5pct。据我们编制的国信化工价格指数,截至2026年5月31日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1416.61、2099.72点,分别较4月底-0.79%、 0.71%,5月无水氢氟酸在萤石价格回落背景下下调,四氯乙烯、R22、R134a等部分制冷剂及聚合物均有不同程度上涨。

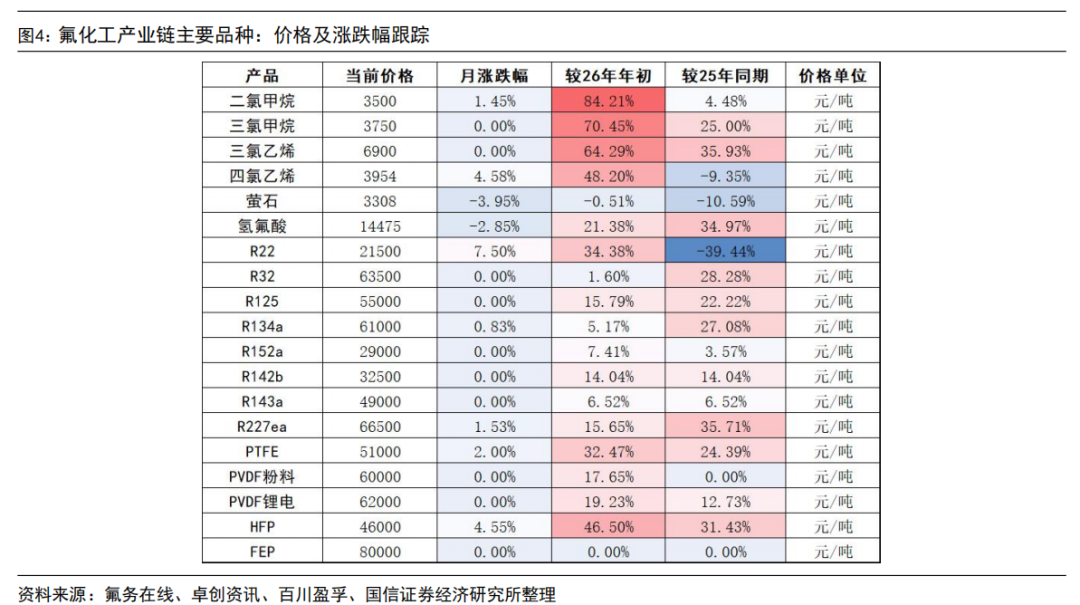

R32、R125、R134a、R410a报价上涨。据氟务在线、卓创资讯,截至2026年5月29日,R22报价上涨至2.1-2.2万元/吨。R32报价6.27-6.4万元/吨。R125报价维持5.5-6.0万元/吨;R410a/R404/R507维持5.95/5.25/5.25万元。R134a报价维持6.1-6.2万元/吨。

英美调整三代制冷剂淘汰节奏,利好我国制冷剂出口量价提升。据氟务在线,近期英国推迟“更严格”HFCs淘汰计划,英国最大制冷剂批发商上调R410a、R407c等产品价格。美国环境保护署于5月21日正式敲定《2023年技术转型规则》修订内容,延长氢氟碳化物制冷剂的合规使用期限,放宽相关使用限制,让企业可选用更多高性价比的制冷剂产品。英美近期对三代制冷剂淘汰节奏的调整不是对《基加利修正案》的否定,而是对过去数年超前、过陡的本土加码政策进行修正。其核心含义在于:三代制冷剂并未脱离长期受限的总方向,但其在发达国家的实际使用寿命与维修替换周期拉长,短中期需求下滑斜率明显放缓。中国作为全球主要的制冷剂供应方,在出口、补库与议价上的确定性提升。

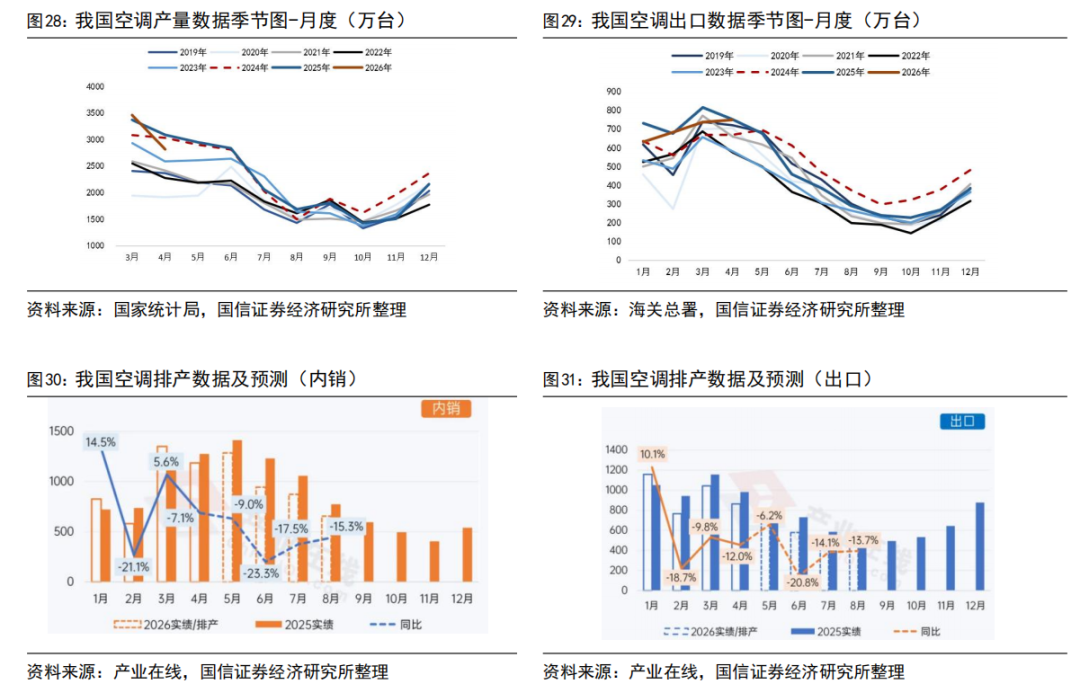

终端需求承压,6月空调排产同比下滑。2026年1-2月受春节假期影响排产出现分化。3-4月家用空调内销排产体现出较强韧性,保交楼带动的配套安装需求,行业基本面仍有支撑,在去年基数较高叠加原料成本持续上涨背景下仅同比小幅下滑。5月空调排产在成本、库存等多方压力下下调排产计划;6月行业排产较前期下调超200万,企业排产更加谨慎。出口方面,根据海关数据显示,2026年1-4月我国空调累计出口2800万台,同比-5.8%。2026年1-2月受国内春节影响出现分化。3月春节假期影响褪去,出口排产降幅快速收窄,但由于2025年海外集中补库形成较高基数,叠加中东战争影响运输成本,3-6月出口排产仍同比下滑。内销排产方面,据产业在线,2026年6月排产944万台,同比-23.3%;出口排产方面,2026年6月出口排产579万台,同比-20.8%。

关注高端氟聚合在泛半导体领域的应用增长。高端氟聚合方面,(1)PTFE:英伟达启动Rubin Ultra的M10 CCL材料测试,AI服务器承载了海量算力的高速信号传输,CCL材料必须具有极低的介电损耗因子,才能保证自身芯片的高性能使用,M10体系升级正是对材料的介电常数和介电损耗提出了更高的要求。PTFE凭借介电常数低至2.0-2.1、介电损耗低至10-4-10-5量级,在高频毫米波场景中具有相当优异的介电性能优势,成为M10体系备选树脂方案之一。(2)PFA:高纯PFA长期被海外垄断,广泛用于半导体晶圆清洗、刻蚀管路、高纯试剂输送等关键环节。5月初,巨化股份旗下浙江巨圣氟化学超纯PFA首批合格产品顺利完成首单发货,正式面向市场投放。该项目已于2025年6月建成投产,经下游半导体客户测试验证,产品金属离子指标全面满足SEMI F57国际标准。此次突破直接补齐先进制程材料短板,保障产业链自主可控。此外,邵武永和高纯PFA项目已于2025 年10月进入试生产阶段,相关工艺验证与性能优化工作正在有序推进。

本月氟化工要闻:

巨化股份超纯 PFA 实现自主量产;常熟三爱富打造1500吨高端FEP粒料;欧洲含氟聚合物供应偏紧、价格上调;华谊集团联手中芯华虹布局电子材料赛道;三美股份布局湿电子化学品。

风险提示:

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

1

5月氟化工行业整体表现

截至5月末(5月29日),上证综指报4068.57点,较4月末下跌1.06%;沪深300指数报4892.12点,较4月末上涨1.76%;申万化工指数报4544.02,较4月末下跌8.93%;氟化工指数报1997.28点,较4月末下跌3.52%。5月氟化工行业指数跑赢申万化工指数5.4pct,跑输沪深300指数5.3pct,跑输上证综指2.5pct。

据我们编制的国信化工价格指数,截至2026年5月31日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1416.61、2099.72点,分别较4月底-0.79%、 0.71%,5月无水氢氟酸在萤石价格回落背景下下调,四氯乙烯、R22、R134a等部分制冷剂及聚合物均有不同程度上涨。

2

5月制冷剂行情回顾

2.1 制冷剂价格与原材料价差表现

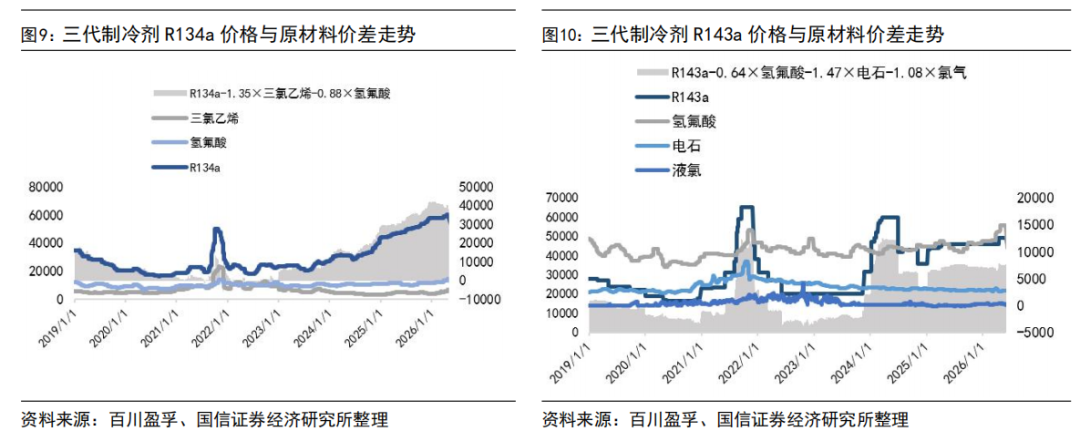

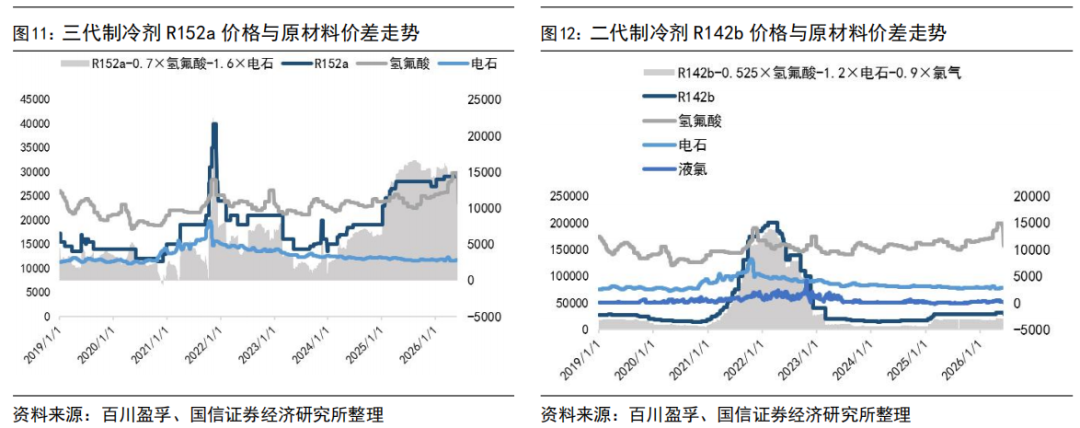

制冷剂价格走势:

2026年,受供给端配额政策强约束持续,主流制冷剂产品价格持续上涨,HFCs的“刚需消费”的功能性制剂属性和全球“特许经营 ”商业模式形成。

R22、R32、R125、R134a等主流制冷剂价格持续上涨。据氟务在线、卓创资讯,截至2026年5月29日,R22报价上涨至2.1-2.2万元/吨。R32报价6.27-6.4万元/吨,浙江主流大厂、乳源东阳光、山东东岳报价均上涨至6.55-6.6万元/吨。R125报价维持5.5-6.0万元/吨;R410a/R404/R507维持5.95/5.25/5.25万元,乳源东阳光R410a报价至6.0万元/吨。R134a报价维持6.1-6.2万元/吨,乳源东阳光报价6.3万元/吨。

英美调整三代制冷剂淘汰节奏,利好我国制冷剂出口量价提升。据氟务在线,近期英国推迟“更严格”HFCs淘汰计划,英国最大制冷剂批发商上调R410a、R407c等产品价格。美国环境保护署于5月21日正式敲定《2023年技术转型规则》修订内容,延长氢氟碳化物制冷剂的合规使用期限,放宽相关使用限制,让企业可选用更多高性价比的制冷剂产品。英美近期对三代制冷剂淘汰节奏的调整不是对《基加利修正案》的否定,而是对过去数年超前、过陡的本土加码政策进行修正。其核心含义在于:三代制冷剂并未脱离长期受限的总方向,但其在发达国家的实际使用寿命与维修替换周期拉长,短中期需求下滑斜率明显放缓。中国作为全球主要的制冷剂供应方,在出口、补库与议价上的确定性提升。

无水氢氟酸及电子级氢氟酸价格上涨。受美伊局势影响,石化原料乙烯、硫磺等价格上涨,三氯乙烯、氢氟酸等原料价格有所提升,其中截至5月底氢氟酸价格提升至15000-16000元/吨,较年初上涨约25%。受此影响,国内电子级氢氟酸EL级价格为7735元/吨,自年初上涨22%;UP级价格为7885元/吨,自年初上涨19%;UPS级价格为8750元/吨,自年初上涨17%;UPSS级价格为9950元/吨,自年初上涨1.5%;UPSSS级价格维持11000元/吨。

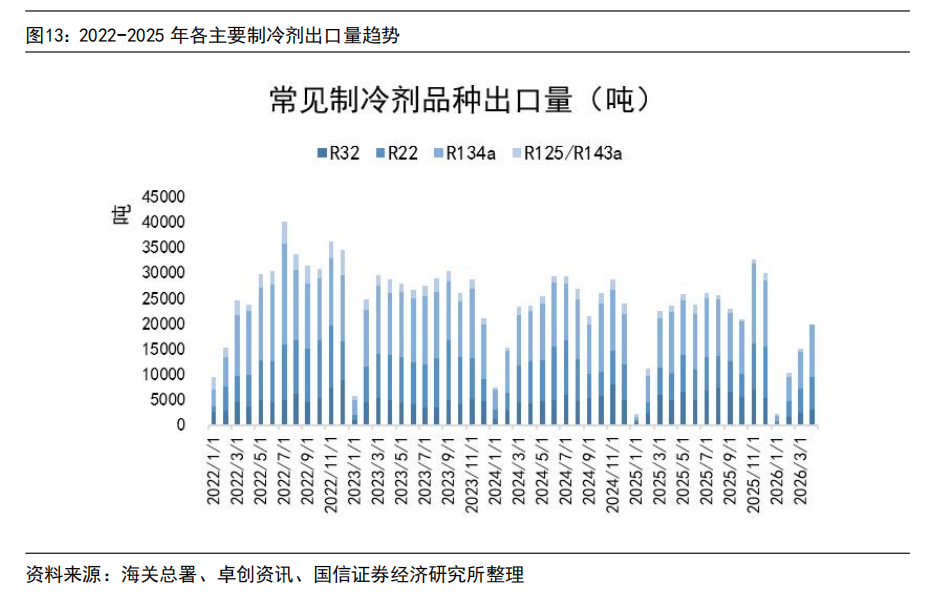

2.2 制冷剂出口数据跟踪

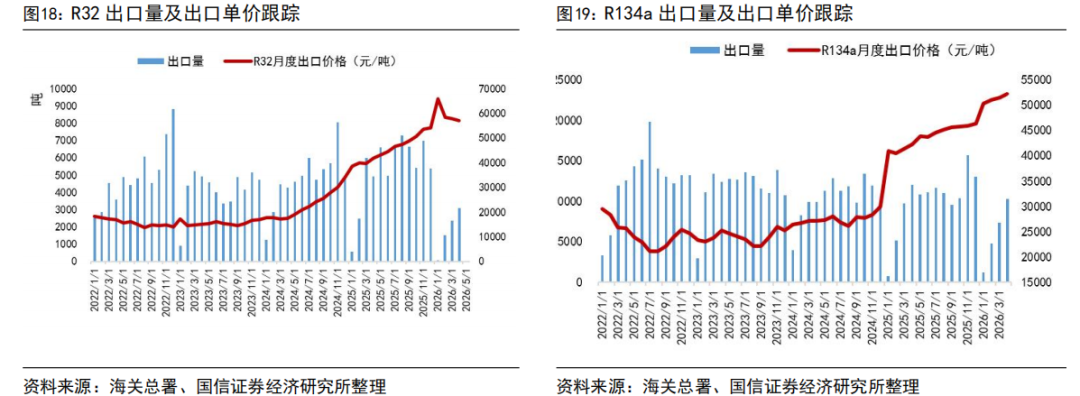

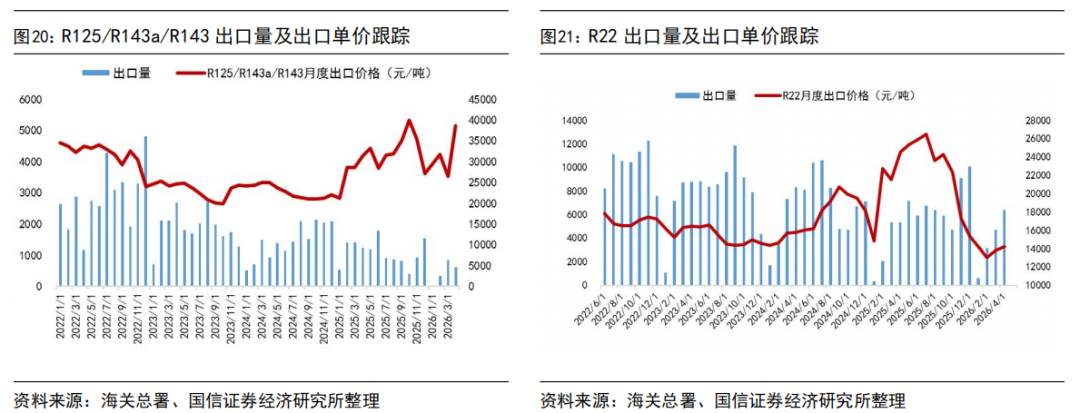

2026年1-4月,R22总出口1.49万吨,同比提升14%;R32总出口0.70万吨,同比下降50%;R125(≥40%)总出口1.34万吨,同比下降12%;R134a总出口2.36万吨,同比下降12%。从出口数据来看,地缘冲击引发海运费持续上涨以及霍尔木兹海峡的关闭影响较大,海外制冷剂流通库存进入即将枯竭状态。但2026年为中东、印度等第二批A5国家基线年最后一年,预计出口量将在战争形势缓和之后快速提升。

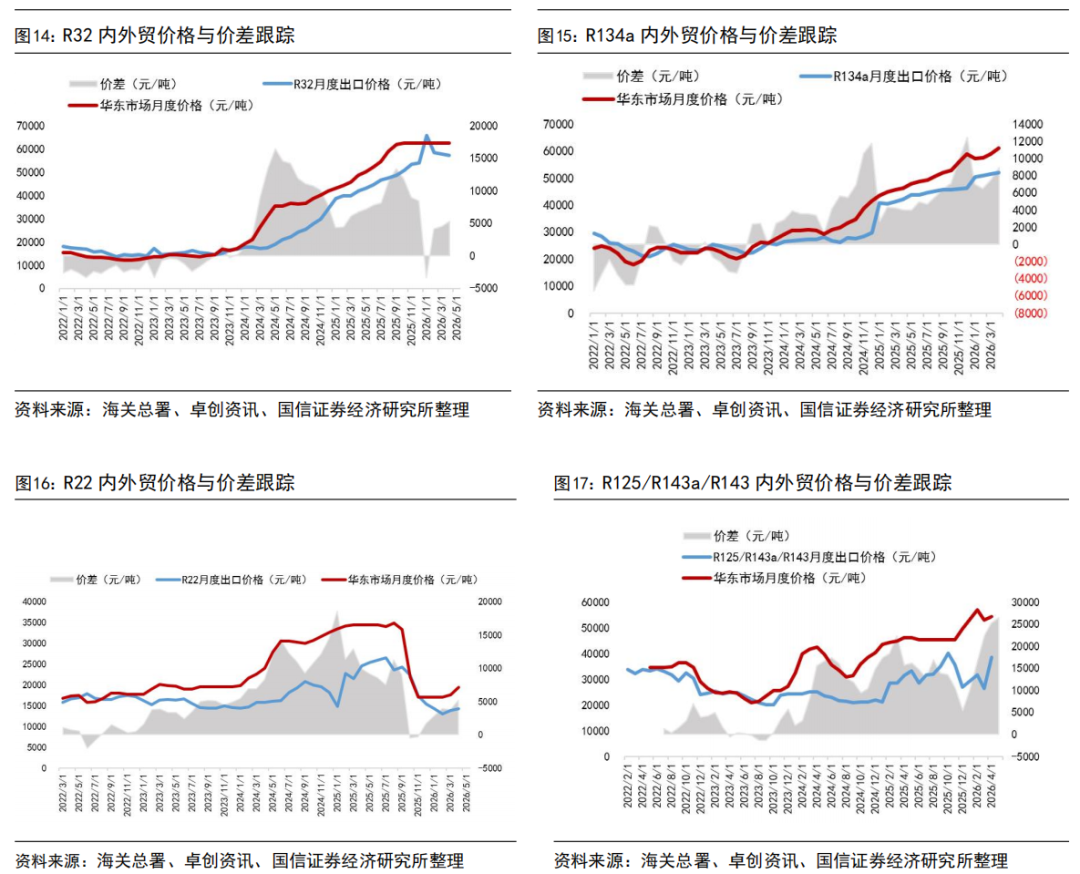

出口价格方面,截至2026年4月出口均价,R125、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格存在一定时滞,但国内外价格已实现趋同。具体来看,2026年4月R32出口均价为5.72万元/吨,R22出口均价为1.42万元/吨,R134a出口均价为5.22万元/吨,R125/R143系列出口均价为3.86万元/吨。

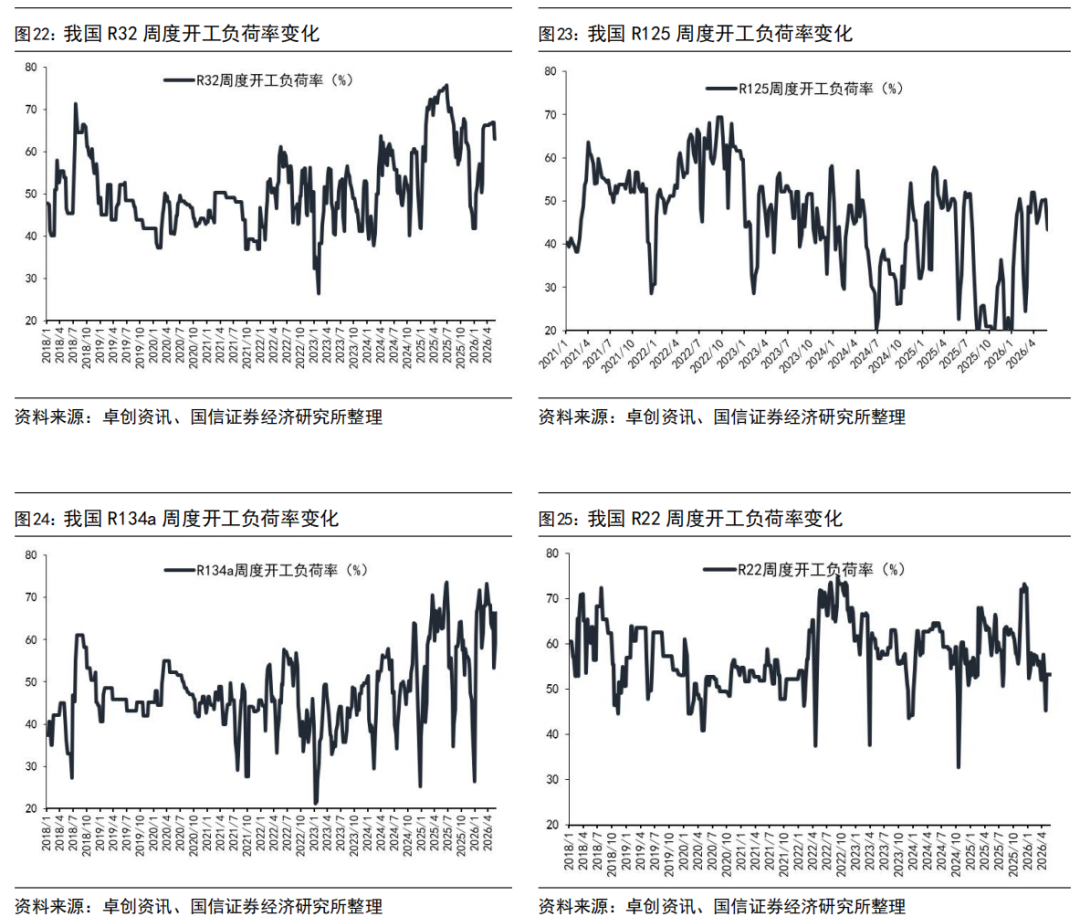

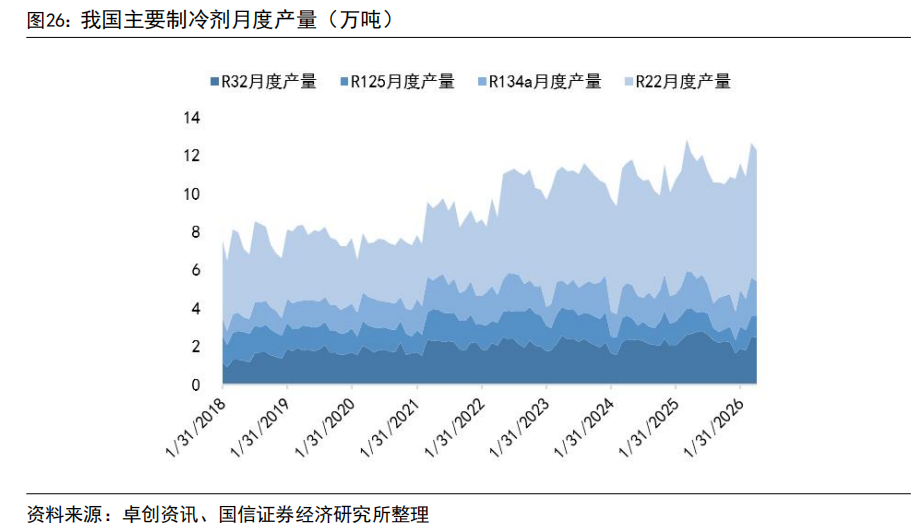

2.3 主要制冷剂开工率及产量数据跟踪

3

空调/汽车/冰箱排产数据及出口数据跟踪

3.1空调:终端需求承压,6月空调排产同比下滑

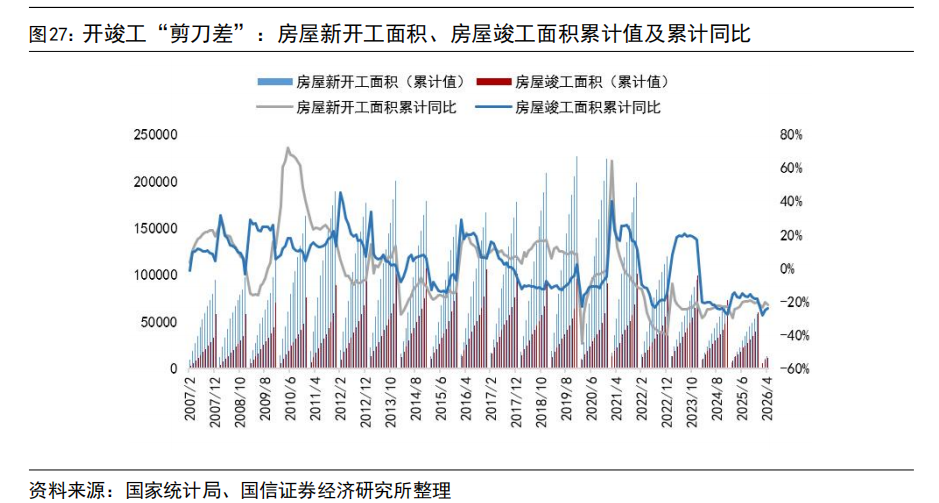

2026年,房屋新开工、施工、竣工端较为低迷。具体来看,至2026年4月,房地产开发企业房屋施工面积54.51亿平方米,下降12.1%;其中,住宅施工面积37.80亿平方米,下降12.5%。房屋新开工面积1.39亿平方米,下降22.0%;其中,住宅新开工面积1.01亿平方米,下降23.6%。房屋竣工面积1.19亿平方米,下降24.0%;其中,住宅竣工面积0.85亿平方米,下降25.8%。

整体来说,当前我国地产行业仍处在风险出清期。当前房地产市场信心仍然较低,供需关系亟待改善,始终离不开政策的支持。下半年市场环境继续保持宽松为主,供需两端持续发力,“去库存”工作加快推进,政策调控或主要将聚焦到支持收购存量房用作保障房方面。

据产业在线,2026年6月空调总排产同比下滑18.9%,需求端承压。2009年国家积极推进“以旧换新”、“家电下乡”政策,2015年工信部等四部门的生产者责任延伸试点,2021年发改委等三部门的家电生产者回收目标责任行动,我国家电行业的绿色转型和可持续发展已取得显著进展。2023年,疫情放开后需求集中恢复、高温天气预期、健康舒适及家庭场景价值的再挖掘等提振,国内空调市场表现靓丽。2024年,在国补政策刺激下,国内家电空调市场从8月回转,并在四季度进入了年底冲刺阶段;海外市场受欧美夏季高温、海外补库需求持续、美国降息刺激消费、新兴市场快速增长影响,家用空调外销量同比快速提升。2025年上半年空调内销排产数据持续上涨,夏季东北、山东、河南等多地高温天气带动空调终端市场销量提升,行业库存进一步消化;四季度空调排产呈下滑趋势,主要受24年国补基数较高以及铜价、制冷剂价格上涨对空调生产企业带来的成本压力,带来排产收缩。

2026年1-2月受春节假期影响排产出现分化。3-4月家用空调内销排产体现出较强韧性,保交楼带动的配套安装需求,行业基本面仍有支撑,在去年基数较高叠加原料成本持续上涨背景下仅同比小幅下滑。5月空调排产在成本、库存等多方压力下下调排产计划;6月行业排产较前期下调超200万,企业排产更加谨慎。

出口方面,根据海关数据显示,2026年1-4月我国空调累计出口2800万台,同比-5.8%。出口市场自2025年5月起出现下滑趋势,去年同期高基数叠加前期抢出口备货带来的库存压力,连续8个月同比下滑。年底海外圣诞旺季后进入常规补货周期,2026年1-2月受国内春节影响出现分化。3月春节假期影响褪去,出口排产降幅快速收窄,但由于2025年海外集中补库形成较高基数,叠加中东战争影响运输成本,3-6月出口排产仍同比下滑。

内销排产方面,据产业在线,2026年6月排产944万台,同比-23.3%;出口排产方面,2026年6月出口排产579万台,同比-20.8%。

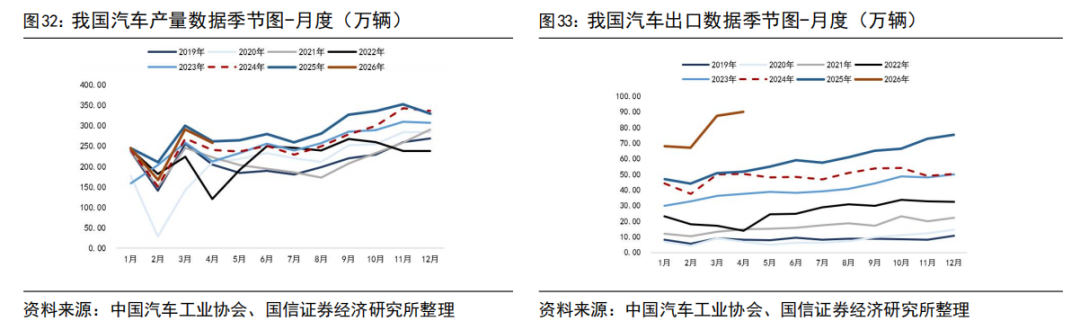

3.2汽车:我国汽车出口仍在延续大幅增长

2026年我国汽车出口增长的势头仍在延续。据中国汽车工业协会数据,2025年,我国汽车产销量分别为3453.1万辆和3440.0万辆,分别同比增长9.8%和9.4%,年产销量持续创历史新高。2023年起电动化和智能化的浪潮等助推汽车行业稳定增长,我国成为全球最大汽车出口国。据中汽协数据,2026年4月,我国汽车产销累计完成961.4/957.4万辆,同比分别-5.0%/-4.8%,下滑趋势快速改善。海外市场方面,2026年1-4月出口量达313.0万辆,同比增长61.8%。

新能源车对车辆热管理从“节能”与“环保”两个方面提出了更高、更精准的要求。由于电动汽车冬季无法依靠发动机余热取暖,故新能源汽车热管理系统的复杂性显著增加、单车价值提升。常规R134a及R407C系统中通常需要增加压缩机转速或配备更大容量的压缩机来保证低环境温度下充足的制热量。目前R410A等制冷剂因制热特性优异,有助于应对新能源汽车的冬季制热问题。

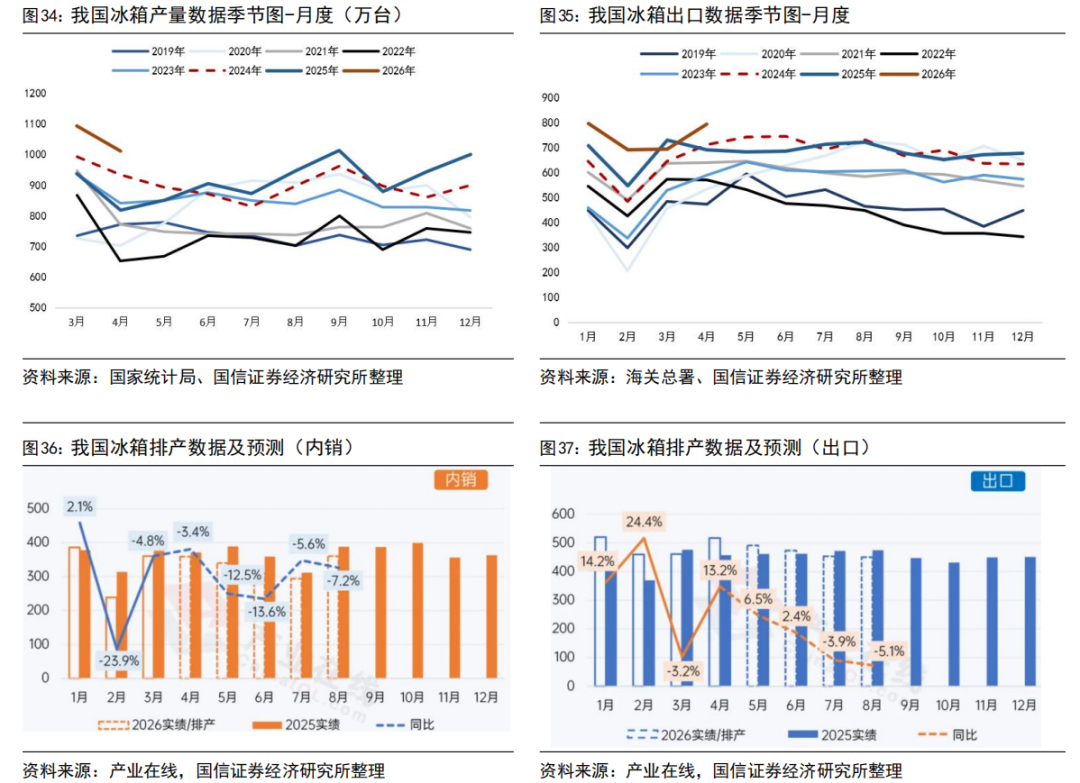

3.3冰箱:冰箱经历多轮内卷冲击,产业洗牌进程加速

冰箱:2026年初受春节假期影响,排产量同比下滑;3月起节后产能逐渐回归正常,但受库存高企、去年基数较高、原料成本上涨,排产同比尚未转正。出口方面,2025年在历史基数较高的背景下,冰箱出口压力较大,一季度出口主要来自亚非拉等新兴市场;二季度受美国加征关税影响,冰箱出口进入下行通道,部分企业暂停了输美业务,并转移订单至海外工厂;三季度出口区域出现分化:欧美等传统市场疲软,非拉等新兴市场成为拉动出口增长主力;四季度冰箱出口排产延续震荡走势。2026年初我国冰箱出口受美国关税政策变化、欧洲部分当地产能退出、中东战争影响海外成本走扩订单回流等影响,出口同比回升;5月以来海外MDI价格上涨,内外原料价差叠加欧洲补库、拉美等新兴市场支撑,5-6月出口排产同比上涨。根据海关总署,至2026年4月,我国冰箱累计出口2980万台,同比 11.2%。根据产业在线预测,2026年6月冰箱内销排产310万台,较去年实绩下降13.6%;出口排产473万台,较去年实绩上升2.4%。

4

含氟聚合物

含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端持续性增加,需求增速不及供给增量,而出现失衡状态。本月随着原材料价格上行,氟聚合物涨价氛围延续。

通用氟聚合在成本支撑下,价格稳步上行

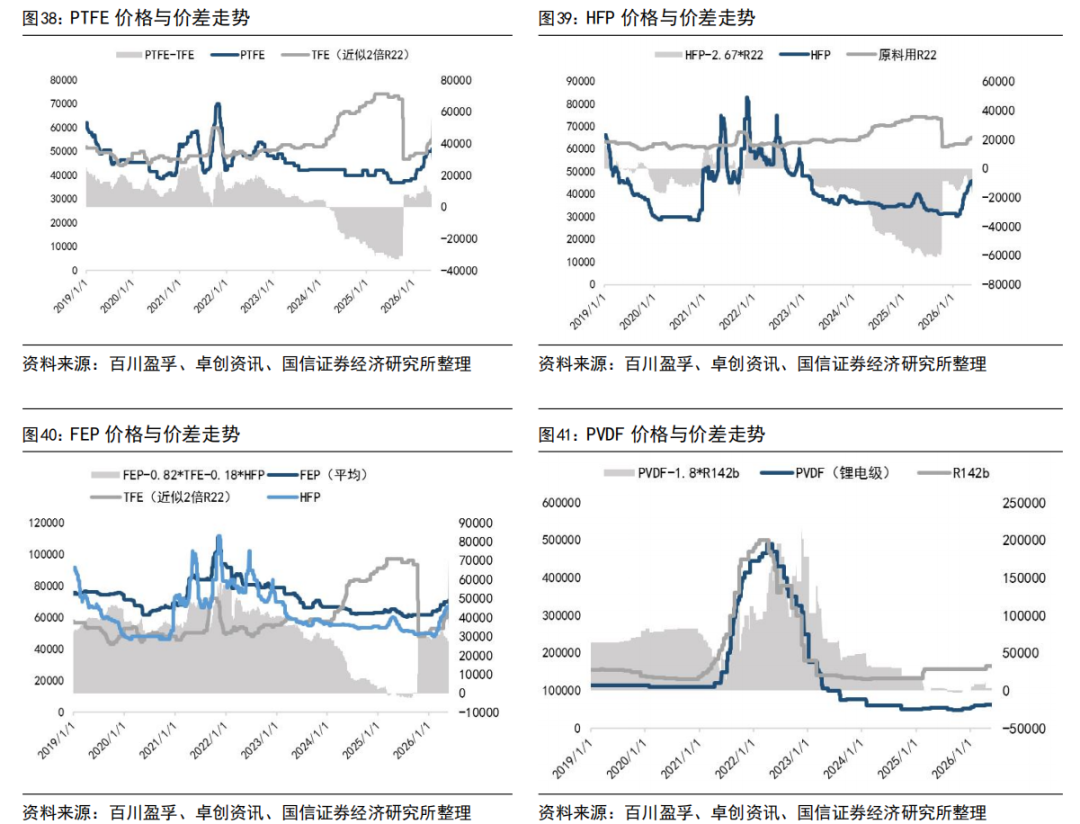

(1)PTFE:市场挺价格局延续。短期成本端持续走强、原料价格稳步上行,推高企业生产成本,为市场涨价形成坚实支撑。截至2026年5月29日,悬浮中粒售价5.1-5.3万元/吨,悬浮细粉5.3-5.5万元/吨,分散树脂5.2-5.5万元/吨,分散乳液3.1-3.3万元/吨。

(2)PVDF:市场整体挺价维稳,企业出货节奏放缓,此前货源紧缺局面得到缓解。截至2026年5月29日,涂料级报价为5.8-6.2万元/吨,制品级报价6.0-6.3万元/吨,锂电级报价为5.7-6.5万元/吨。

(3)FEP:市场整体挺价维稳。近期原料成本有所下行,市场主体观望情绪升温,市场博弈特征突出。截至2026年5月29日,挤出料报价5.9-6.1万元/吨,模压料报价7.0-7.3万元/吨,高端产品8.1万-9.8万元/吨。

关注高端氟聚合在泛半导体领域的应用增长

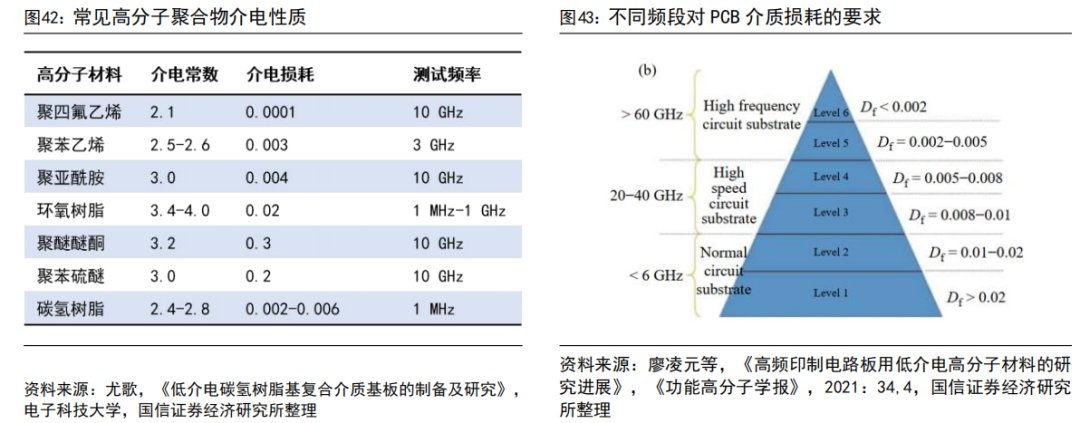

(1)PTFE:信号传播速度与介电常数(Dk)的平方根成反比,Dk越低传播速度越快;信号传播损失与介电损耗(Df)成正比,Df越低,信号损失越少。此外,信号频率越高,对于同种材料而言传输损耗就越大。因此,通信频率越高,PCB的介电常数和介质损耗就要越低,这样才能保证高频信号快速传输,并且在传输过程中降低损耗。英伟达启动Rubin Ultra的M10 CCL材料测试,AI服务器承载了海量算力的高速信号传输,CCL材料必须具有极低的介电损耗因子,才能保证自身芯片的高性能使用,M10体系升级正是对材料的介电常数和介电损耗提出了更高的要求。PTFE凭借介电常数低至2.0-2.1、介电损耗低至10-4-10-5量级,在高频毫米波场景中具有相当优异的介电性能优势,成为M10体系备选树脂方案之一。

根据GIIresearch,2025年全球PTFE市场规模为19.5亿美元,预计2026年将达到20.6亿美元,其中亚太地区市场规模达56%。根据Global Growth Insights,全球应用于电子行业PTFE占比约21%,对应约4.1亿美元市场规模。此外,据Global Growth Insights统计,2025年全球PTFE CCL市场规模约8.2亿美元, 预计2035年市场规模将达到19.8亿美元,2026-2035年复合增速达9.2%。

1960年,美国杜邦首次将PTFE用于制造耐热、低介电常数的PCB;上世纪末Rogers研发了PTFE微波复合陶瓷介质基板。目前高端电子级改性PTFE国产化率不足5%,基础树脂国产化率约20%,核心市场被日本大金、美国杜邦垄断。日本大金工业(全球高端电子级PTFE龙头,M10级材料核心供应商)、美国杜邦(PTFE技术发明者,高纯度电子级PTFE技术全球领先)、日本AGC(高频覆铜板用改性PTFE核心供应商)。国内昊华科技、东岳集团、巨化股份等公司都具备PTFE产能,部分产品实现电子级PTFE向覆铜板厂商认证工作。

(1)PFA:高纯PFA长期被海外垄断,广泛用于半导体晶圆清洗、刻蚀管路、高纯试剂输送等关键环节。5月初,巨化股份旗下浙江巨圣氟化学超纯PFA首批合格产品顺利完成首单发货,正式面向市场投放。该项目已于2025年6月建成投产,经下游半导体客户测试验证,产品金属离子指标全面满足SEMI F57国际标准。此次突破直接补齐先进制程材料短板,保障产业链自主可控。此外,邵武永和高纯PFA项目已于2025 年10月进入试生产阶段,相关工艺验证与性能优化工作正在有序推进。

5

5月氟化工相关要闻

【巨化股份超纯 PFA 实现自主量产】:近日,巨化股份旗下浙江巨圣氟化学有限公司举行超纯PFA产品首发仪式,首批合格产品顺利完成首单发货,正式面向市场投放。本次发布的超纯PFA(E15HP、E03HP等牌号)来自巨圣公司10000吨/年高品质可熔氟树脂及配套项目,该项目已于2025年6月建成投产。经下游半导体客户测试验证,产品金属离子指标全面满足SEMI F57国际标准。

【常熟三爱富打造1500吨高端FEP粒料】:5月26日,据常熟三爱富振氟新材料有限公司报批前公示信息,该公司计划投资985万元建设“1500吨/年含氟聚合物粒料品质优化提升项目”,对现有聚全氟乙丙烯(FEP)粒料进行端基稳定化处理,旨在满足半导体、化工设备、医疗等高端领域对材料色度及高温稳定性的严苛要求。目前北厂区已形成氟橡胶1000吨/年、聚全氟乙丙烯树脂3500吨/年(含粒料3100吨、乳液400吨)、聚酰亚胺1100吨/年的生产能力。其中,原有3500吨FEP中有1000吨粒料已获批改建为四氟乙烯-全氟烷基乙烯基醚共聚物,剩余2100吨粒料将作为本次品质优化的原料基础。

【欧洲含氟聚合物供应偏紧、价格上调】:近日,欧洲化工行业协会pro-K发布行业评估报告指出,受中东地缘政治紧张局势持续发酵影响,欧洲氟聚合物行业正面临多重经营压力。供应链不稳、成本高企叠加结构性短板与监管不确定性,行业生产运营、供应安全及市场竞争力均受到显著冲击。

【华谊集团联手中芯华虹布局电子材料赛道】:5月20日,上海电子材料国际供应链中心有限公司正式成立,注册资本2亿人民币。标志着国内半导体产业链在电子材料领域的协同发展迈出重要一步。该公司由中芯国际控股有限公司、华虹集团旗下上海华虹投资发展有限公司、上海华谊控股集团有限公司(华谊集团600623控股股东)、上海泓明数智科技有限公司、上海化学工业区企业发展有限公司五家企业共同持股,形成了覆盖晶圆制造、化工材料、供应链服务等多领域的强强联合格局。

【三美股份布局湿电子化学品】:随着国内半导体产业高速发展,高端湿电子化学品、电子高纯氟特气市场需求持续高涨,近日三美股份下属子公司合肥森田新材料有限公司以及四川中氟能新材料科技有限公司电子氢氟酸、BOE、六氟化硫、三氟化氮等相关项目在地方生态环境局进公示阶段,项目包括无水氟化氢2万吨/年、高纯电子级氢氟酸2万吨/年、缓冲刻蚀液(BOE)3.2万吨/年,氟化铵产能配套BOE生产。

6

风险提示

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

VIP复盘网

VIP复盘网