光伏设备与半导体设备同属泛半导体行业,在技术、市场等方面具有一些共性,二者师出同源,又存在一体两面。

全球半导体制造设备市场庞大,我国半导体设备国产化替代空间广阔,为光伏企业提供了巨大的发展机遇。

但半导体制造工艺复杂,仅光刻工艺就需要多次重复,且涉及多种材料和复杂的技术要求,光伏企业在跨领域时,依旧面临较大技术挑战。

站在如今这一节点,尽管都在谈新能源寒冬,但这条第二曲线也许并不全是被迫转型,还有一部分量变趋势使然的新方向。

2023年,随着增量产能陆续建成,光伏制造行业“内卷”加剧,诸如隆基绿能、通威股份等主产业链龙头,结束了持续多年增长的势头。对比之下,同年内一众光伏设备公司却依旧高歌猛进,令人感慨卖铲人商业模式的优越性。

但来到2024年,随着行业内卷式竞争延续,卖铲人的日子也开始苦了起来。

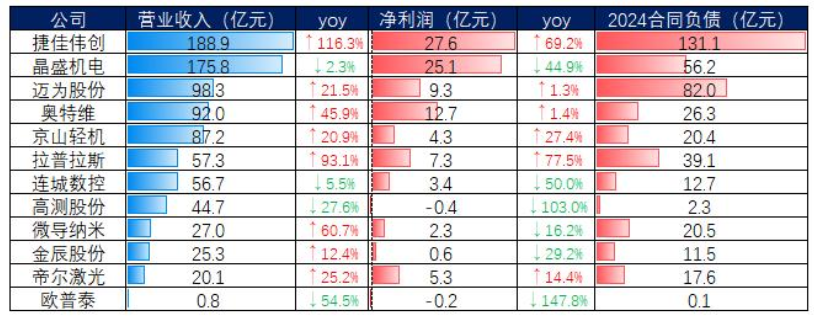

结合2024年的年报,头部企业增收不增利成为普遍现象,半数公司在利润端都出现了下滑,但也有诸如捷佳伟创、拉普拉斯等公司,依旧维持着强劲增长。

光伏设备2024年业绩梳理

来源:ifind

结合捷佳伟创表现,从龙头看行业

捷佳伟创2024年实现营业收入188.87亿,同比增长116.3%,归母净利润27.64亿,同比增长69.2%,收入利润两端双双超越晶盛机电,量利齐升,成为光伏设备新龙头。

作为TOPCon生产设备领域的龙头公司,受益于TOPcon技术的大面积替代,捷佳伟创的光伏设备产品销售达162.74亿,同比增长130.4%,毛利率26.6%,在一众设备厂商中十分亮眼。这背后对应的产业逻辑则是直观的工艺的更替,行业下游出货格局实现重构。

在TOPCon产线价值量占比70%-80%的核心品类中,除LPCVD外,捷佳伟创在剩余几大品类的市占率均超过50%,且也在布局印刷设备、激光设备等价值量较低的品类。

对标行业内另一家实现高增长的拉普拉斯,作为TOPCon路线中LPCVD设备龙头,同样业绩亮眼。

但结合2025年一季报,捷佳伟创营业收入40.99亿,同比增长59.0%,归母净利润7.08亿,同比增长22.4%,增速有所收敛。

令人担忧的是,截至2025年一季度末,捷佳伟创的合同负债金额仅剩121.20亿,尽管仍是全行业第一的规模,但仅有2023年末规模的三分之二,连续三个季度净缩减,这令公司的估值再度承压。

行业龙头尚且如此,身处行业景气低谷,严峻的产业形势下,不论是突围者还是掉队者,账上的合同负债都在逐季下降,这也意味着在手订单规模持续缩水,如何在未来长期维度中保持增长,将是行业面临的大考。

寻找第二增长曲线的破局之路

光伏设备公司向半导体行业扩展具有多方面的便利性,制作半导体硅片的核心设备包括长晶、切片、研磨、抛光、外延设备等,工序流程和光伏硅片相似,但有别于光伏设备,半导体每个环节的设备价值量都非常高,这对各家当下内卷严重的主营业务而言是一个不错的避风港。

举例而言,半导体硅片生产设备中单晶炉、切磨抛设备、外延炉均在整线中占有较大的价值量,单台的价值量远高于光伏。

通过2024年年度报告的梳理,我们选取几家较为典型的案例梳理如下。

长晶炉环节:晶盛机电、连城数控

晶盛机电是光伏布局半导体设备的头部公司,属于全球单晶炉龙头。自2017年,晶盛机电开始SiC晶体生长设备和工艺研发,相继成功开发6英寸、8英寸SiC晶体和衬底片,从去年底开始已经正式进入6英寸SiC衬底项目的量产阶段。

据公开资料,截至目前,其在半导体大硅片设备领域,晶体生长、切片、抛光、CVD等环节已基本实现8英寸设备的全覆盖,12英寸长晶、切片、研磨、抛光等设备也已实现批量销售。

连城数控的核心产品是单晶炉与线切设备。近几年在向设备及辅材领域延伸,包括电池片、组件等环节核心生产设备;辅料辅材领域的拓展包括光伏焊带等。

目前其正在依托现有的单晶炉设备技术经验,向半导体及其他晶体材料生长设备进行跨行业的横向扩张。

中游设备:捷佳伟创、迈为股份、高测股份、宇晶股份

中游晶圆制造及加工环节设备投入巨大,进入门槛极高,并且镀膜、光刻、刻蚀等关键设备由少数国际巨头把控。

捷佳伟创主要布局刻蚀清洗湿法工艺设备。子公司创微微电子中标半导体碳化硅整线湿法设备订单,标志着创微微电子6/8吋槽式及单片全自动湿法刻蚀清洗设备已经覆盖了碳化硅器件刻蚀清洗全段工艺,具备替代进口设备的能力。

迈为股份主要布局研磨、切割、减薄、键合,在晶圆激光工艺、研抛工艺及刀轮工艺方面的多款装备已交付长电科技、华天科技、三安光电等国内头部封测企业,实现稳定量产。

高测股份、宇晶股份主要在切割产品上较为突出,主要推进切割设备、切割工艺、切割耗材三个领域。近年来,高测股份开始向客户提供打包好的硅片切割服务。宇晶股份2023年已取得较多的订单,获得了客户和市场认可,公司6-8英寸碳化硅材料切、磨、抛设备已实现批量销售。

除半导体设备外,高测股份再年报中披露布局机器人丝杠磨床新业务。

封装环节:奥特维、迈为股份

奥特维2017年开始进入半导体行业,启动铝丝键合机项目,研发重心集中在半导体后道封测上。

封测环节的主要工序包括晶圆减薄、划片、装片、键合等,其中键合机数量最多,自动化程度也最高,与奥特维公司的装备产品性质类似,契合奥特维的产品发展规划。

除此之外,半导体封测环节相对门槛更低,国内已经有部分原属于半导体领域的厂商取得了一部分成绩,后续实现更快规模化的可能性较大。

迈为股份在SEMICONChina2024上首次推出了三款键合工艺装备,目前,其已经成功开发全自动晶圆临时键合设备和晶圆激光解键合设备,以及全自动混合键合设备等多款新产品。

公司半导体键和设备已经2025年初顺利交付,进展较为顺利。2024年内合计收入贡献已经接近7000万。

迈为股份相关业绩表现

关注点回到迈为股份光伏设备主业的趋势,似乎也有值得期待的逻辑支撑,作为200亿市值级别的光伏设备公司,与捷佳伟创不同的是,迈为股份布局的是异质结(HJT)路线,且HJT电池设备市占率超七成。

从合同负债来看,迈为股份2025年一季度末的合同负债有74.14亿,相较于此前峰值的缩减只有15亿,相较于捷佳伟创、拉普拉斯,是三家公司中最坚挺的。

这与行业技术路线的表现上相呼应,HJT相较于主流的TOPCon具备工艺步骤短、转换效率高等优势,但在生产成本以及与P型产线的兼容性方面劣势明显,因此是当前相对小众的路线,市占率不足5%。

而根据中国光伏协会的预测,随着工艺简化、浆料成本降低,2025年会是HJT市场占比提升的关键节点,至2030年市占率有望超过30%,正处在渗透率逐步提升的阶段。

2025年有望迎来HJT多维降本增效技术的集中量产,新建产线功率有望突破770W

小结

值得注意的是,光伏设备厂商进军半导体领域需要的资本投入以及技术储备都处在更高水平,这个逻辑更像是水到渠成的进入,已经布局半导体设备的这部分光伏设备厂商们,几乎都已经是光伏行业各细分领域的龙头,依托既有优势寻找新增长极

VIP复盘网

VIP复盘网