智能驾驶:先易后难,封闭与半封闭场景先行。智能驾驶技术正逐步从理论走向实践,尤其在封闭与半封闭场景中展现出巨大的商业潜力。本报告将从技术实现难度、市场应用、政策环境、产业链发展等多个维度,探讨智能驾驶技术的现状、挑战与未来趋势。

标的:

1)重要公司:德赛西威(预计相关域控制器和小车,较大收入潜力)、开勒股份(此前公告河南国资牵头robovan运营),天准科技、经纬恒润、金龙汽车(商用车无人驾驶)、福龙马(无人驾驶环卫)。

2)弹性标的: 德马科技(物流自动化分拣设备供应商,顺丰/京东核心),中邮科技/湘邮科技(邮政无人配送),通行宝(相关下游,V2X基建)、美湖股份(子公司东嘉智能)。

3)其他标的: 云内动力(无人车制造)、杭叉集团/安徽合力/中力股份(无人叉车)、万朗磁塑,江淮汽车 ,锦江在线。

一、技术实现难度:先易后难

1.1 限定ODD与低速场景

技术特点:在有限的设计运行域(ODD)和相对低速的状态下,智能驾驶技术已能在某些商业场景中实现业务闭环。

应用实例:无人驾驶物流车因低成本、24小时运营等优势,在快递、零售等行业获得广泛应用。

1.2 Robotaxi的发展

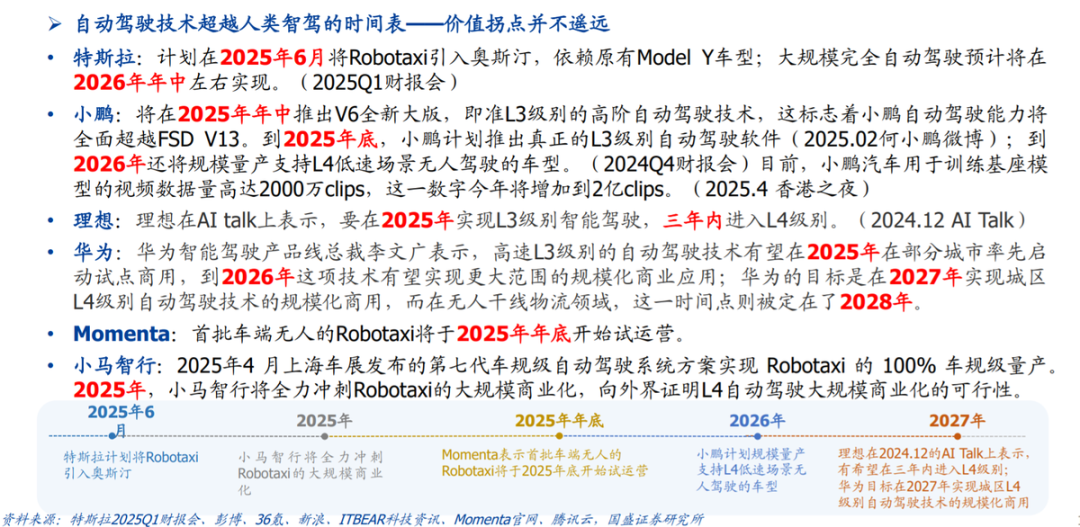

特斯拉引领:特斯拉将于2025年6月1日发布Robotaxi服务,首先在奥斯汀限定范围开放,后续逐步扩大。

国内进展:小马智行、元戎启行等企业分别与Uber等公司合作,不断拓展运营线路和城市,加速商业化落地。

二、市场应用:需求旺盛,多场景渗透

2.1 无人驾驶物流

市场表现:顺丰、九识、新石器等企业订单优异,无人物流车数量快速增长。

海外趋势:Optimus、CyberCab等项目预计从2026年起几何级增长,加速物流场景普及。

2.2 整车与零部件市场

新车发布:小鹏MonaMax、小米YU7等车型陆续亮相,强产品周期叠加强智驾能力带来优异订单表现。

零部件转型:部分零部件企业积极转型机器人领域,享受显著估值溢价。

三、政策环境:支持明确,监管护航

3.1 国内外政策支持

国内政策:武汉、北京等地出台法律法规,明确L3及自动驾驶权责划分机制。

国外政策:美国、欧洲等地政府积极推动自动驾驶技术研发与商业化应用。

3.2 路权开放与需求旺盛

路权开放:新石器、九识、菜鸟等企业分别获得多个城市的路权。

需求增长:根据国家邮政局数据,快递日均量达5-6亿件,高峰期达7亿 ,人力缺口约2000万,为无人物流提供广阔市场空间。

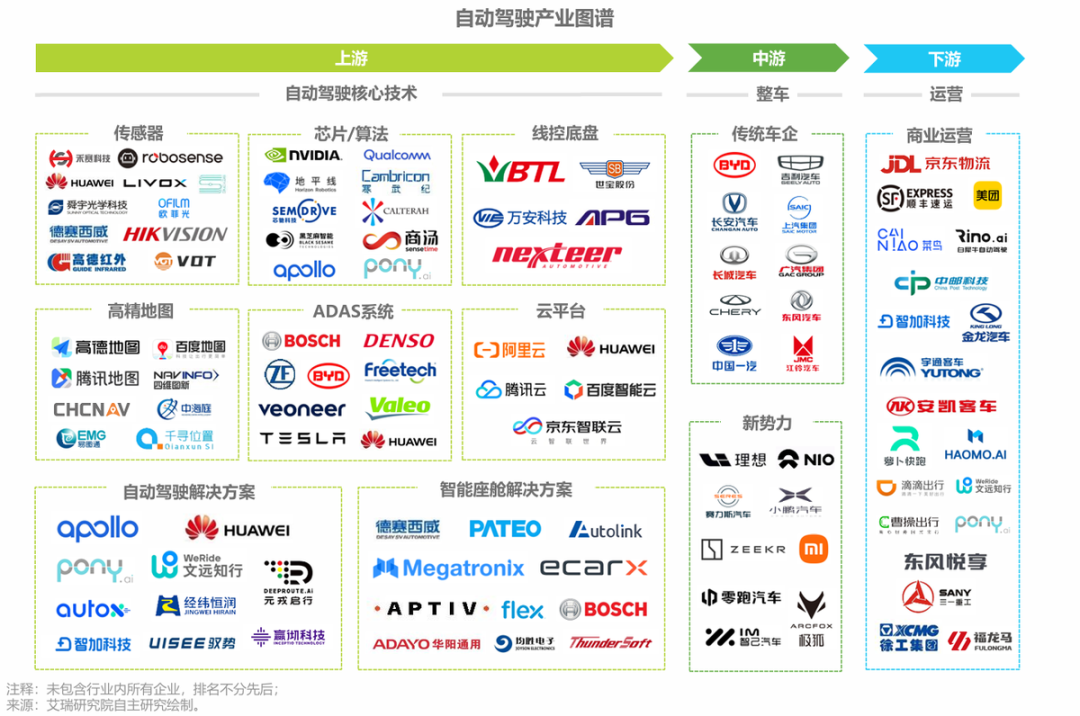

四、产业链发展:多维竞合,共塑新生态

4.1 产业链环节

核心环节:包括激光雷达、摄像头、毫米波雷达、高精度定位等。

应用场景:涉及整车制造、系统集成、应用场景及运营服务等。

4.2 典型企业布局

金龙汽车:拓展自动驾驶产品矩阵,满足多场景需求。

广汽集团:祺迹汽车L4 Robobus计划2025年量产。

京东物流:整合无人车与室内配送机器人,实现全链路无人配送。

五、未来趋势:技术外溢,智能化重塑行业

5.1 技术外溢与新场景衍生

RoboVan与RoboTaxi:智联汽车技术外溢到机器人领域,推动新场景发展。

AI无人物流:成为智能驾驶技术的重要应用方向之一。

5.2 智能化与自动化升级

软硬耦合:基于成熟的软件算法设计智能驾驶芯片硬件,提升性能。

线控趋势:线控转向、线控制动等技术的发展将进一步提升车辆的安全性和舒适性。

结论:智能驾驶技术正逐步在封闭与半封闭场景中实现商业化应用,市场需求旺盛,政策支持明确。随着技术的不断进步和成本的降低,智能驾驶有望在更广泛的场景中落地应用,重塑汽车行业生态。未来,产业链各环节的企业将加强合作与创新,共同推动智能驾驶技术的快速发展。

正文

事件:

限定ODD、特定速度无人驾驶有望率先走向商业闭环。自动驾驶在不同的设计运行域(ODD),实现难度不同。在有限的ODD、相对低速的状态下,目前智驾已经能够在某些商业场景实现业务闭环。

无人驾驶物流引发市场广泛关注,凭借低成本、24h运营等优势,无人驾驶物流车得到快递、零售等行业的青睐,九识、新石器等玩家订单优异,建议关注板块机遇。

特斯拉Robotaxi即将推出,关注Robotaxi产业链机遇。特斯拉Robotaxi将于6月1日发布其Robotaxi服务,预计将在奥斯汀限定范围开放,后续逐步扩大适用范围以及运营车队数量。

国内Robotaxi发展亦如火如荼,小马智行、元戎启行等分别和Uber等公司合作,不断拓展运营线路和城市,亦有望迎来商业化落地加速。建议关注板块公司及产业链机遇。

汽车行业新品迭出,智驾强势主机厂及业绩优异、转型机器人零部件公司。整车方面:本周小鹏MonaMax、小米YU7、深蓝S09、吉利银河M9等车型陆续亮相或发布,强产品周期叠加强智驾能力有望给公司带来优异订单表现。

零部件方面:受益于国产替代及出海,部分公司业绩表现优异并有望延续高增长,同时积极转型机器人领域玩家有望享有显著估值溢价。

持续技术外溢,当前RoboVan与RoboTaxi。智联汽车技术外溢到机器人后,后续依次出现的Robotaxi、Robovan、AI无人物流,均属于衍生的新场景。由于政府乐于推动、产业方利益相对一致、国内外均高景气,近期景气验证。

首先,国内无人物流超高增。顺丰2024年报披露:已投入使用超过800台定制化无人车(根据趋势推测2025年数倍增长),系统管理近千台AGV,截至2024年底,累计完成520多万次容器自动化搬运。

根据著名资讯网站36氪,九识已交付/2025年底计划交付 3000/10000辆,新石器已交付/2025年底管理L4以上车队 3000/10000辆。

其次,海外无人物流即对应RoboVan与CyberCab,较乐观。根据特斯拉官方发布、快科技等,Optimus包含物流场景,预计2026年起几何级增长,目标单价低于2万美元(产量超100万时),加速物流场景普及。预计CyberCab 2026年投入生产,2027年扩展。目标覆盖德州与加州。

再次,国内外Robotaxi与上述趋势技术复用,同样景气验证:小马智行、文远知行、百度、Waymo等。小马智行 Q1 robotaxi业务收入增速200%(Q1财报)。文远知行25Q1毛利率35%,收入高增(Q1财报)。

百度萝卜快跑单季订单超140万(同比 75%,Q1财报)。Tesla确认2025年6月Robotaxi在奥斯汀落地。

Waymo相关业务同样景气,预计Waymo在2025年继续扩大其在凤凰城和旧金山的Robotaxi服务,5月将服务覆盖范围从2月的50平方英里扩展至75平方英里,新增洛杉矶市场。

政策笃定支持。根据3月中国电动汽车百人会车路云一体化发展论坛,路权顺利开放(截止当时,新石器/九识/菜鸟分别获得90多城市/100市县/30多片区获得路权)。需求旺盛(根据国家邮政局快递日均5-6亿件、高峰7亿 ,人力缺口约2000万)。

近年来,我国自动驾驶技术取得了显著进步,在矿山港口等封闭场景、低速配送场景、干线物流和载人场景等领域的渗透率不断提升。

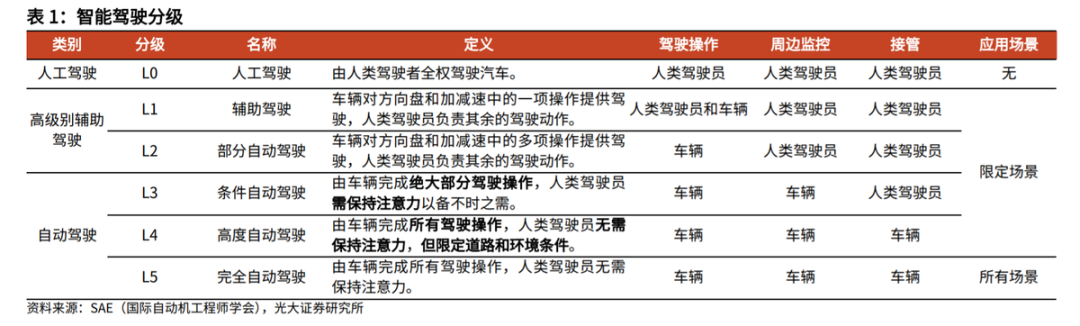

当前,国内量产乘用车的自动驾驶等级正从L2向L3 级别过渡。根据中泰证券预测,2023年我国在售新车L2渗透率达51%,L3和L4渗透率分别为20%和11%。

在自动驾驶技术不断进步应用场景不断拓展背景下,中国自动驾驶市场规模保持高速增长,2023年已超3300亿元。预计未来,随着自动驾驶技术的进一步成熟和成本的不断降低,自动驾驶汽车的渗透率有望继续提高,市场规模也将保持20%以上速度持续快速攀升。

据地平线机器人招股书引用的灼识咨询数据,预计2030年全球/中国智能汽车销量达到8150万辆/2980万辆;预计到2030年,全球/中国市场智能驾驶(ADAS AD)渗透率分别达96.7%/99.7%。

全球/中国智能驾驶(ADAS AD)解决方案市场规模有望在2030年突破10000亿元/4000亿元人民币。

2025年,武汉、北京陆续出台法律法规,明确L3及自动驾驶权责划分机制,叠加L2 智驾持续渗透,L2 及以上智能驾驶渗透率有望迎来向上拐点。

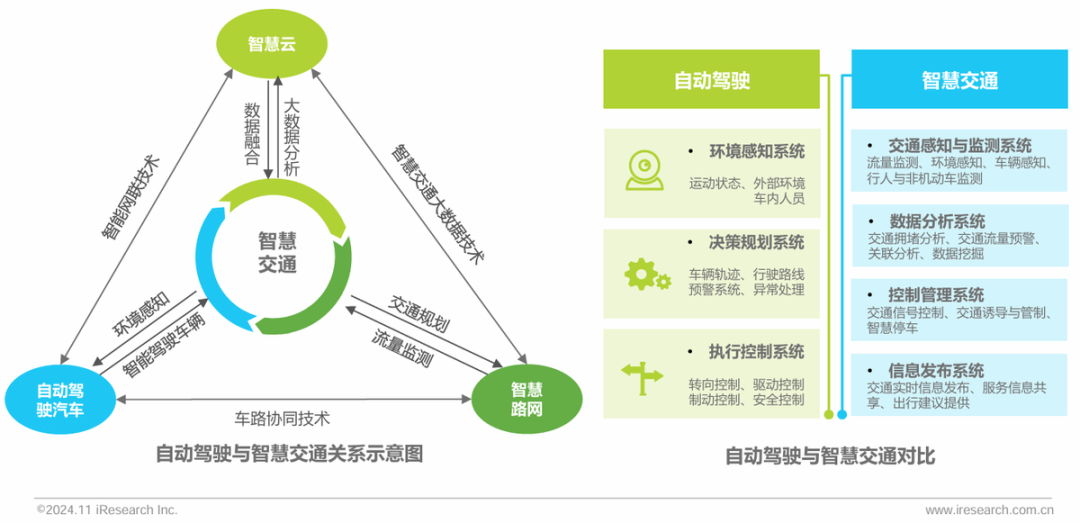

智能驾驶是指利用计算机系统实现车辆的部分或完全自动化驾驶的技术。国际自动机工程师学会(SAE)将智能驾驶分为 5 级。

智慧交通则是一个综合的交通管理和服务系统,涉及到交通的各个方面,包括交通感知、数据分析、控制管理、信息发布等。

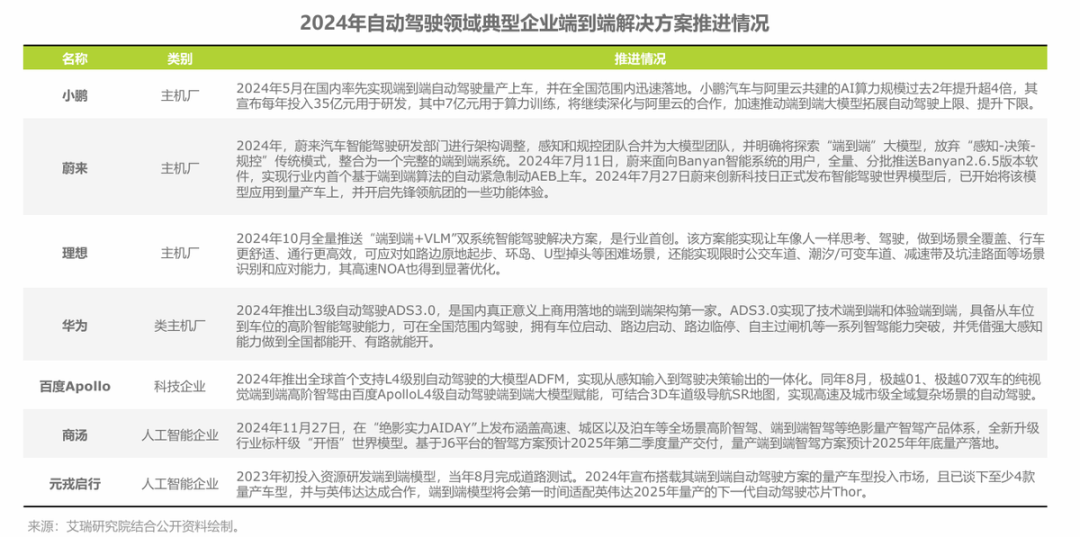

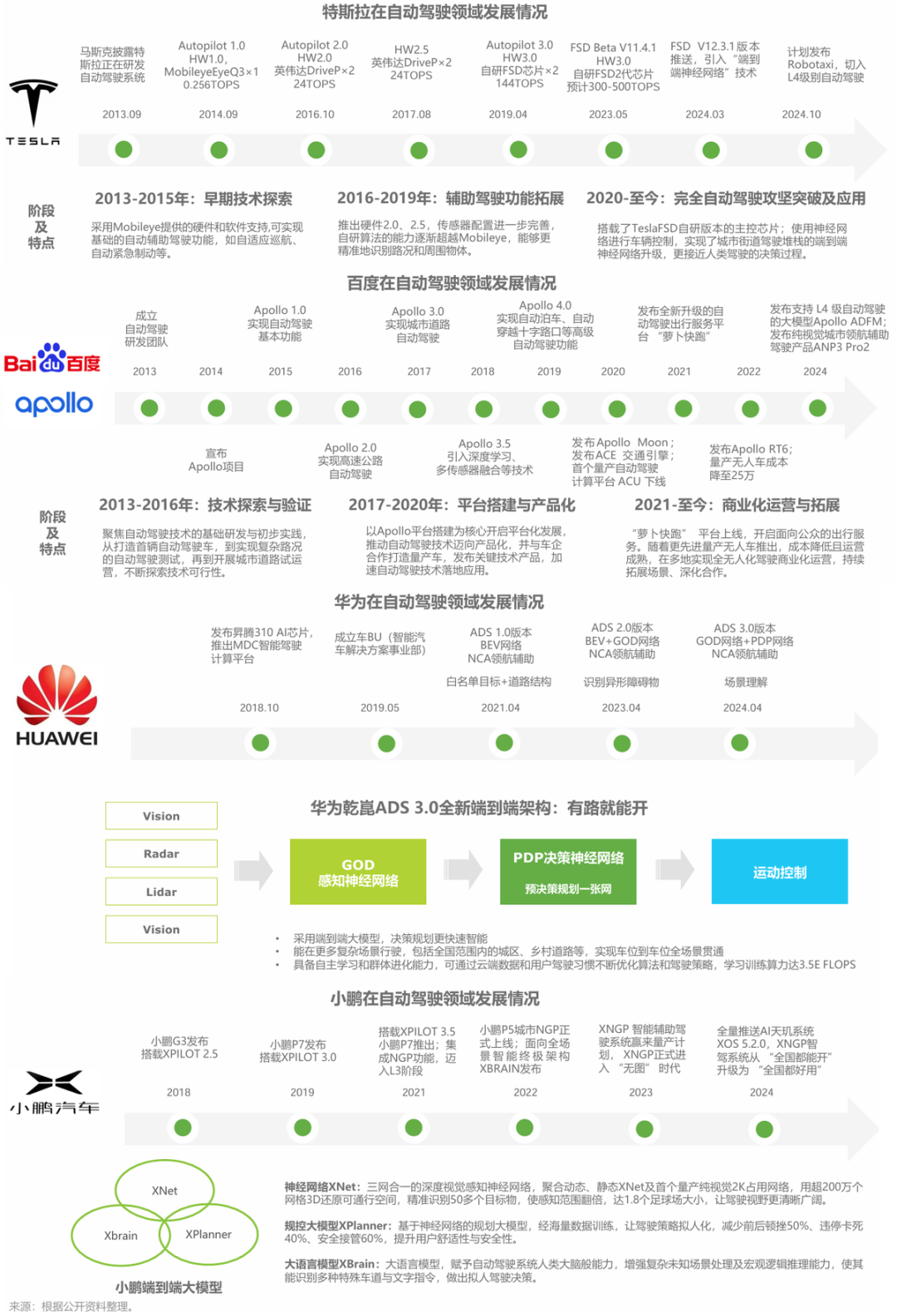

自动驾驶领域呈现出多维竞合格局:传统车企、造车新势力、科技公司等共塑行业新生态。

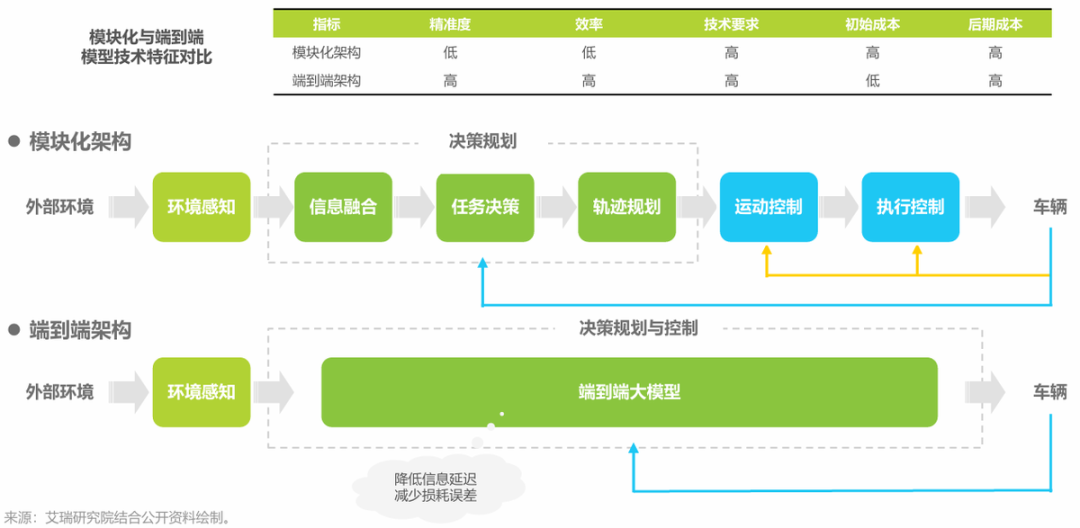

在AI技术加持下,汽车智能化趋势明显,端到端架构为自动驾驶进一步突破提升开辟了新路径。

国内厂商对端到端架构方案正加速布局,基于端到端的自动驾驶,有望成为推动产业发展的又一重要增长点。

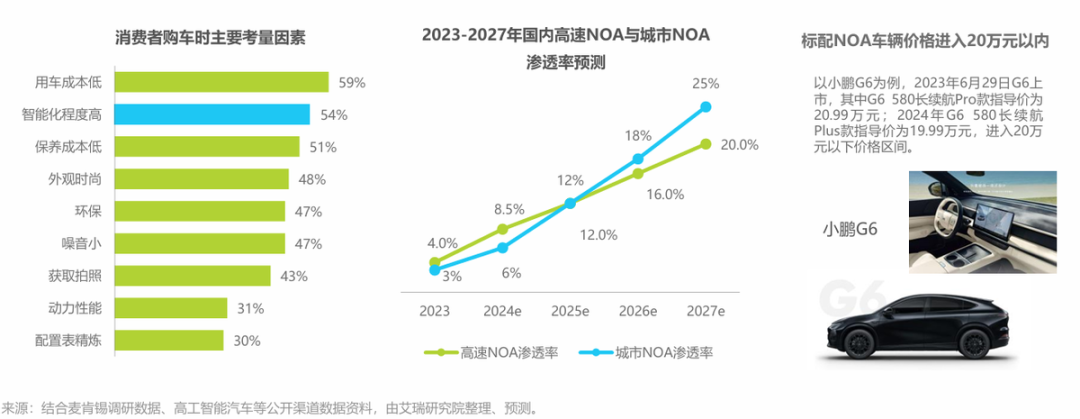

城市NOA或引领自动驾驶智能化新趋势,配备NOA技术的汽车更受消费者青睐,渗透率有望不断攀升。

自动驾驶落地应用典型事件:车企发力与政策护航,加速了国内自动驾驶规模化和商业化应用。

典型企业在自动驾驶领域布局情况

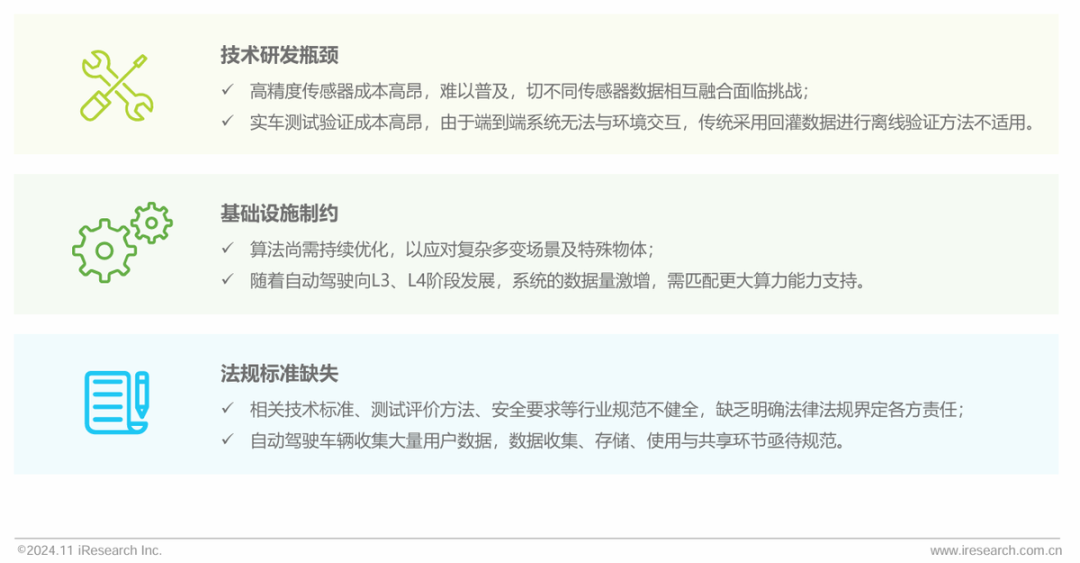

自动驾驶落地应用挑战分析

行业层面:传感器面临技术瓶颈与算力提升压力是当下核心问题

自动驾驶落地应用挑战分析

企业层面:高额成本投入与商业变现不畅或影响自动驾驶迭代效率

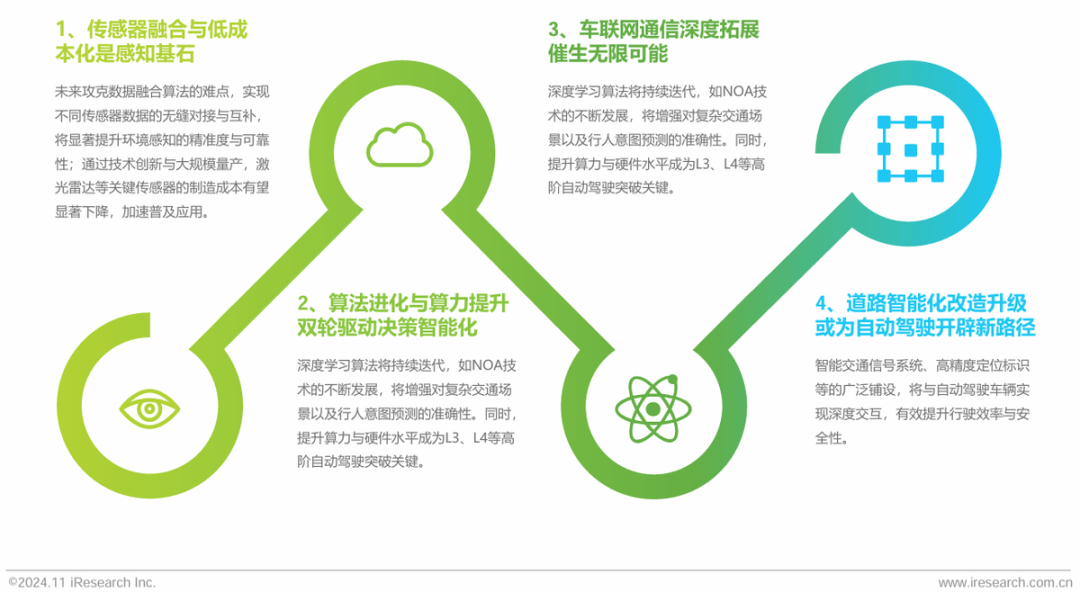

技术攻坚与智能化重塑行业格局:算法迭代与智能化升级,将推动自动驾驶与智慧交通变革。

多元创新与合作构建行业新价值体系,共享出行变革与物流增效应用,将快速拓展自动驾驶应用空间。

政策引领与监管护航将引领行业跨越升级,以法规为基、安全为盾、协同为擎、基建为径,不断强化政府职能保障。

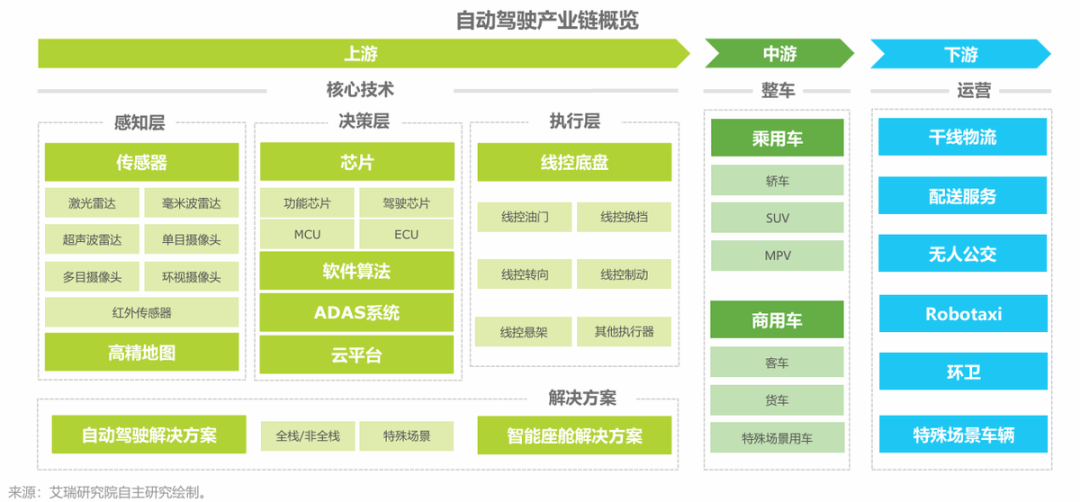

智能驾驶技术可分为三个核心流程:环境感知、决策规划、执行控制。

1)环境感知:通过各种传感器如摄像头、毫米波雷达、超声波雷达、激光雷达等获取车辆周边信息,并通过数据处理、数据融合技术,为车辆的驾驶控制行为提供决策的依据。

纯视觉路线的代表车企:特斯拉的双目感知(马斯克坚定地反对激光雷达,甚至多次在公开场合贬低激光雷达昂贵、丑而且没有必要),小鹏的鹰眼视觉(小鹏AI鹰眼视觉方案,感知距离提升125%,识别速度提升40%。官方介绍比人眼还要清晰10倍,3颗800万像素摄像模组),激光雷达方案(主流车厂的选择)

2)决策规划:依据获取的信息预测道路状况、进行决策判断,决定相应的轨迹规划。决策算法优化所需要的大量有效数据,需要覆盖各种罕见的场景。

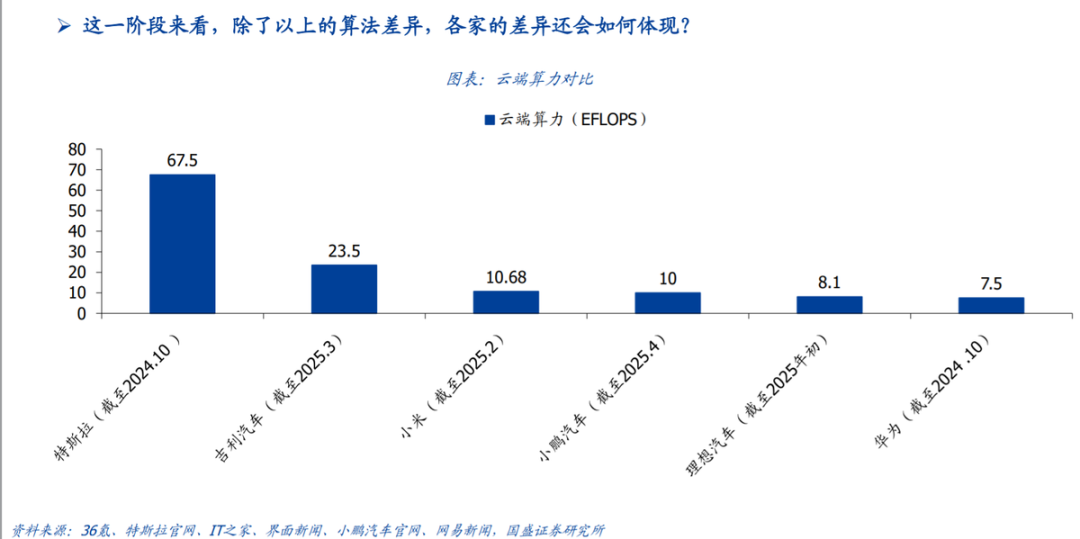

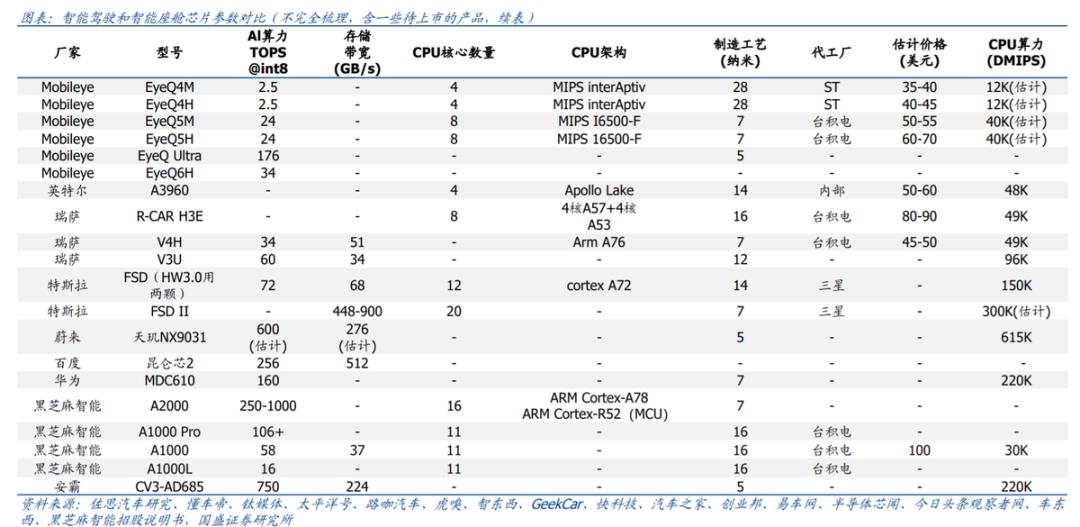

软硬耦合,基于成熟的软件算法设计智能驾驶芯片硬件,性能提升明显。地平线机器人:创始人余凯认为,在L5级自动驾驶需求被满足前,智能驾驶需要软硬结合。

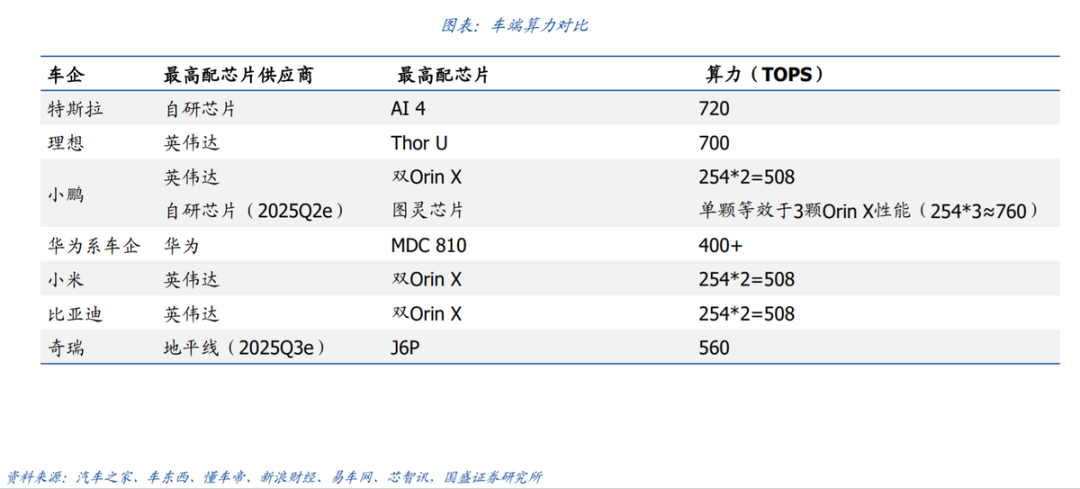

特斯拉:自研的FSD芯片,在HW3.0的时代,单颗仅有72TOPS的算力,单车搭载2颗对应144TOPS算力,仍有非常好的体验。

小鹏:自研图灵芯片的原因在于1)智驾对车端高算力提出更高要求,2)解决公版芯片大量通用算力被浪费的问题。其图灵芯片等效于3颗英伟达OrinX的性能,并且具有性价比。

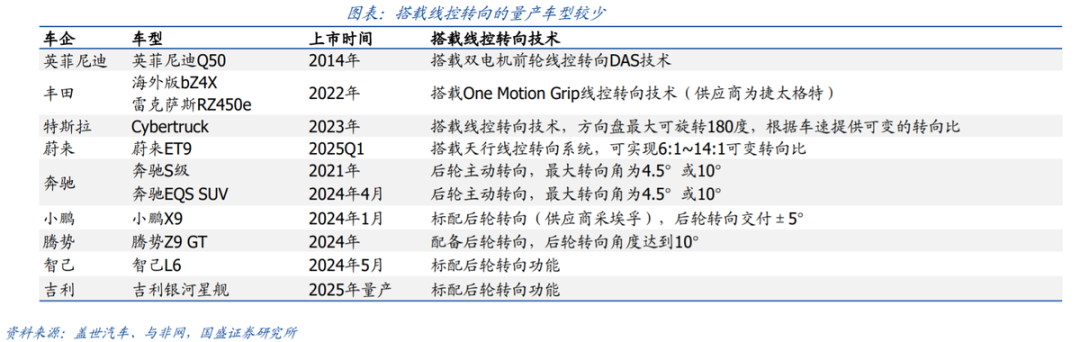

3)控制执行:与决策层相连接,各个执行系统根据决策层规划的轨迹进行行驶,在过程中实现变速、转向、变道、超车等操作。执行层:线控趋势已成,比人反应快。

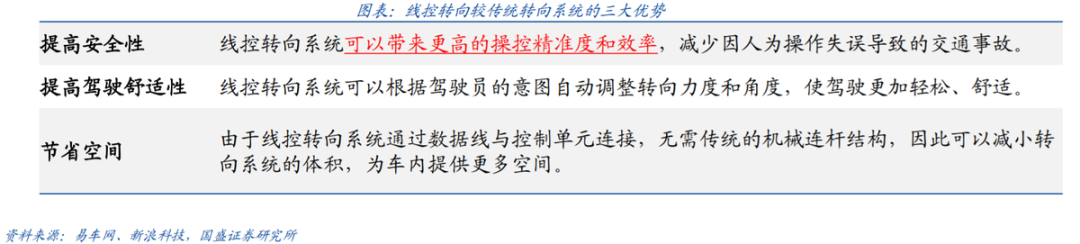

线控转向:主要基于其取消了方向盘与车轮之间的机械连接,能够凭借传感器获得方向盘的转角数据,然后通过ECU将其计算为具体的转向数据,再结合车速及车辆行驶状态来对车轮转角进行控制。

相对EPS,线控转向系统(SbW)优点:行车安全;提高驾驶舒适性;节省空间。

线控转向未来已来:机械式线控制动系统(简称EMB)与传统液压制动系统相比,具有多优势。整个系统无制动管道连接,结构简单,体积小;具有更高的反应灵敏度,制动距离小,动作稳定;

由于无工作油管道和无工作油泄漏问题,维护更加方便;通过ECU直接控制,可以实现更多高级功能,如ABS、TCS、ESP等,易于实现ACC等功能。

标的:

1)重要公司:德赛西威(预计相关域控制器和小车,较大收入潜力)、开勒股份(此前公告河南国资牵头robovan运营),天准科技、经纬恒润、金龙汽车(商用车无人驾驶)、福龙马(无人驾驶环卫)。

2)弹性标的: 德马科技(物流自动化分拣设备供应商,顺丰/京东核心),中邮科技/湘邮科技(邮政无人配送),通行宝(相关下游,V2X基建)、美湖股份(子公司东嘉智能)。

3)其他标的: 云内动力(无人车制造)、杭叉集团/安徽合力/中力股份(无人叉车)、万朗磁塑,江淮汽车 ,锦江在线。

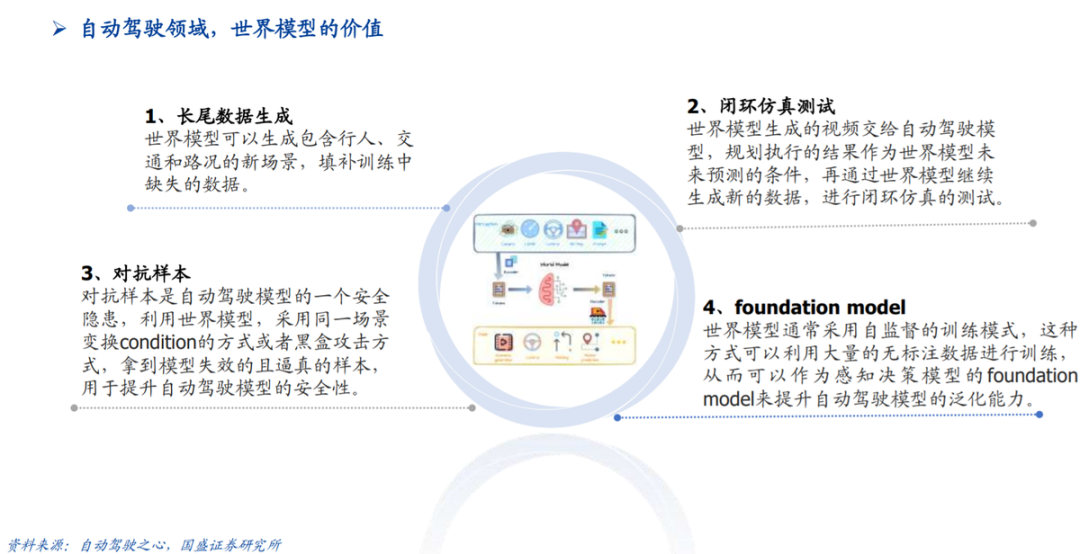

自动驾驶技术正迅速发展,特斯拉等公司通过收集和分析大量数据来训练系统,类比于 AI领域的突破,如Google的Alpha Go。模拟仿真在处理罕见或极端驾驶情况中扮演关键角色。

竞争激烈的自动驾驶市场中,不同车企和科技公司聚焦于技术、平台和运营模式的差异化。

以小马智行(Pony.ai)和文远知行(AutoX)为例,它们在自动驾驶技术、平台合作及运营策略上展现不同优势,共同推动行业进步。责任归属和训练数据的合法收集与应用成为自动驾驶技术推广的关键议题。

产业链环节及对应公司(2024 年或 2023 年,亿元):

1.激光雷达:图达通(8.5,2023)、中海达(12.2)、豪恩汽车(14.1)

2.摄像头:联创电子(102.1)、共进电子(85.3)

3.毫米波雷达:亚太机电(42.6)、科翔电子(33.9)、迪威迅(4.4,2023)

5.应用场景:苏宁易购(567.9)

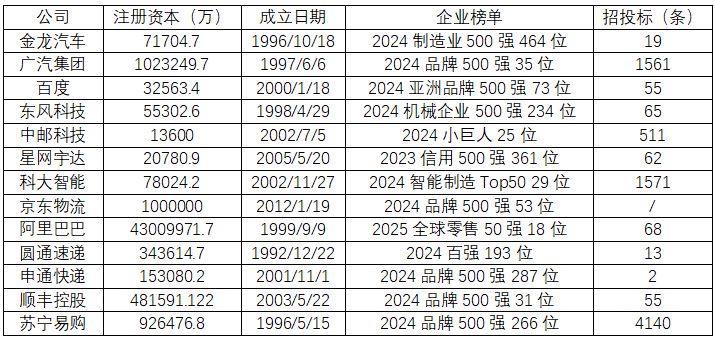

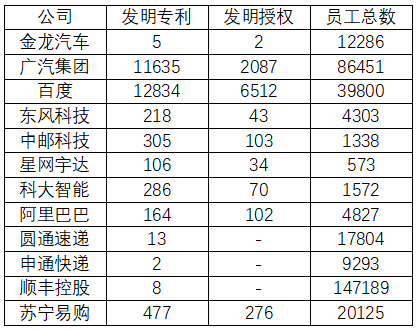

6.整车制造及系统集成:金龙汽车(600686)、广汽集团(601238)、百度(0988.HK)、东风科技(600081)、中邮科技(688648)、星网宇达(002829)、科大智能(300222)

7.应用场景及运营服务:京东物流(02618.HK)、阿里巴巴(09988.HK)、圆通速递(600233)、申通快递(002468)、顺丰控股(002352)、苏宁易购(002024)

各公司无人驾驶物流车业务规划

金龙汽车:拓展自动驾驶产品矩阵(如自动驳运清扫车、售卖车),满足多场景需求。

广汽集团:祺迹汽车 L4 Robobus 2025 年广州量产 100 辆,构建全场景无人化底盘平台(覆盖物流、配送、客运)。

百度:DeepWay 智能重卡搭载 L3/L4 自动驾驶,计划 3 - 5 年实现 L4 级高速干线物流(H2H 模式)。

东风科技:2023 - 2027 年布局冷链、商超配送,2025 年 L4 级半开放道路产品应用。

中邮科技:“室外无人车 室内机器人” 模式,构建 “1 X” 末端物流网络(覆盖园区、校园等)。

星网宇达:拓展无人机、无人船,打造陆海空智能无人系统(依托导航 / 卫星通信技术)。

京东物流:整合无人车与室内配送机器人,实现从仓储到消费者的全链路无人配送。

阿里巴巴:优化无人车运输效率,探索 “最后 100 米” 配送(与楼宇机器人结合)。

圆通速递:“无人机 无人车 无人仓” 模式,结合 5G 智慧物流,提升配送效率。

申通快递:2025 年部署智能末端车辆 300 辆,应对物流高峰期(结合末端场景技术)。

顺丰控股:构建 “天地人” 配送生态(无人配送 四轮车 骑手),覆盖多业务场景(依托 CLS 系统)。

VIP复盘网

VIP复盘网