赛力斯已经跌8个月了。

其A股股价较历史最高点已腰斩,从去年9月末的172.63元/股,一路下滑至今日的79.1元/股。市值随之从3007亿元,缩水至1378亿元。

过去一年,赛力斯营收创了历史新高,问界也没凉,但市场却并不买单。答案只有一个,当大家意识到华为不再是赛力斯一家的护城河时,它就被打回原形。

华为带来的稀缺性消失,估值崩塌

赛力斯过去经历三年的暴涨,建立在一个逻辑上,它是华为智能汽车技术唯一的深度绑定者。

2021年,华为与赛力斯开启“智选车”模式,华为深度参与产品定义、技术研发、销售渠道,推动了问界系列爆发式增长。

资本市场极度兴奋,把赛力斯当作华为技术的稀缺载体,给予科技股般的高估值。赛力斯的市盈率一度超过40倍,股价一路攀升。

但这个逻辑在2025年逐渐断裂。华为车BU体系加速推行“五界并行”策略,除了赛力斯的问界,还有奇瑞的智界、北汽的享界、江淮的尊界,以及上汽的尚界。

曾经独属于问界的华为门店C位、技术首发权和营销光环,如今被五家瓜分。

按华为智能汽车解决方案BU CEO靳玉志的说法,预计到2026年底,搭载华为乾崑智能驾驶系统的车型将超过80款,累计搭载量有望达约300万辆。

如果把华为的“境”系列算上,也就是与

近日,鸿蒙智行公布5月全系交付46122台,问界卖了34320台,占比74.4%。虽然问界占绝对大头,但它在鸿蒙智行中的“稀缺性”溢价消失,估值模型跟着崩塌。

有业内人士表示,问界和蔚小理的销量其实差不多,5月销量都在3万多辆,市值也都在1000多亿,看起来是一个水平,但是蔚小理的核心技术是自己的,而赛力斯依赖华为,本质上是个“代工厂”,市场给予它的估值仍有点高。

成绩很漂亮,隐患也写在利润表里

与此同时,赛力斯交出的2025年年报,把它表面的盈利光环击碎,将困境暴露在资本市场面前。

2025年,赛力斯营收1650.5亿元,同比增长13.7%,但归母净利润59.6亿元,几乎是原地踏步,扣非净利润51.4亿元,同比下滑7.8%。

2026年一季度也是,营收在涨、车在卖,但利润跟不上。收入257亿元,同比增长34.5%,扣非净利润只剩1.03亿元,同比减少73.87%。

这意味着,赛力斯主营业务的造血能力正在萎缩。

而这背后,是惊人的成本吞噬。

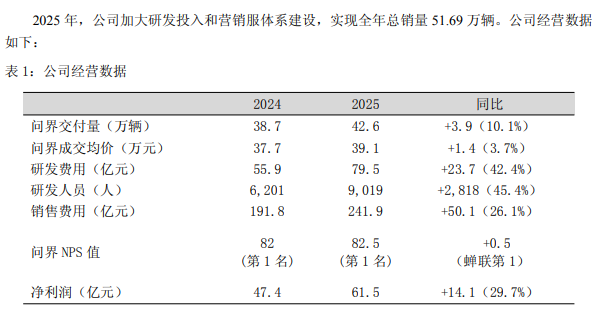

2025年,赛力斯销售费用高达241.9亿元,同比增加26%,原因是广宣费和销售服务费等增加;研发费用79.5亿元,同比增加42%,研发人员一年间增加2818人至9019人。

更棘手的是,费用大部分是支付给了华为。据其招股书,2025年上半年向华为支付了200亿元采购费,约占同期总收入的三分之一。

假设按照同期销量估算,相当于每卖一辆车,向华为支付13.6万元。

把时间拉长,从2022年至2025年上半年,赛力斯累计付给华为付了超过750亿元。

剥离蓝电,合作字节跳动旗下火山引擎

面对股价和利润的双重绞杀,赛力斯并未坐以待毙。

其近期最受关注的动作是剥离子品牌蓝电,重组为“赛豆科技”。赛力斯其引入重庆国资、宁德时代等战略投资者,并且主动放弃控股权,持股比例降至约32.5%,退居第二大股东。

赛豆将打造新品牌,定位年轻化、运动化市场,主打10-20万元价格区间,预计在6月发布。

值得注意的是,赛豆科技的智能化方案并未沿袭赛力斯与华为的合作模式。据报道,相关车型主要与字节跳动旗下火山引擎,合作车机交互大模型等,智驾方案预计不会用华为乾崑。

这意味着,赛力斯至少在战略层面形成了“问界走华为路线、赛豆走火山引擎路线”的双轨布局,试图在华为体系之外探索另一条智能化路径。

有知情人士透露,该车预计将在赛力斯凤凰工厂生产,后者目前已处于改线阶段。

同时,赛力斯还在加速海外布局,加大在人形机器人等领域的研发投入,寻找第二增长曲线。

结语

资本市场的信心一旦动摇,往往会引发连锁反应。2025年11月,赛力斯H股以131.5港元发行上市,结果开盘即破发,一路跌至70港元附近。

面对股价颓势,公司曾抛出10-20亿元的回购A股计划试图托底,然而首月仅回购近5000万元。

展望2026年下半年,赛力斯的处境依然严峻。问界M9月销量已有所下滑,M7等车型面临小米YU7、理想L系列等竞品的围剿,销量增速在放缓。

如果赛力斯无法证明其具备脱离华为光环的独立盈利能力,其市值仍有进一步下探至千亿关口的风险。

VIP复盘网

VIP复盘网