就在他慷慨陈词的同时,1919正计划砍掉约1500家直供门店,而这部分门店数量已然超过其门店总数的三成。据1919官网介绍,公司在全国拥有超过5000家门店。

而另一边,身为“酒类流通第一股”的华致酒行,则在2025年第三季度交出了一份触目惊心的成绩单:归属于上市公司股东的净利润亏损2.55亿元,同比暴跌超过2100%。

同样是在11月,中原地区最大的酒类流通连锁企业酒便利传出危机,公司51%的股权已被法院查封,并将于12月被司法拍卖。2024年,该公司亏损过亿元。其实际控制人目前处于失联状态,因涉嫌集资诈骗被刑事立案调查。

三家头部企业的命运在2025年的寒冬里剧烈分化,而这幅冰火交织的图景,正精准映射出中国酒类流通行业在时代裂变中经历的深刻变革与集体阵痛。

三种路径,三种结局

“靠名酒赚取差价的时代已经过去了。”杨陵江在今年7月的一次行业大会上直言不讳。他曾举例说明行业的残酷变化:以前卖10瓶酒赚取的利润,现在需要卖100瓶酒才行。

2025年6月以来,陆续有加盟商反映,1919开始大规模拖欠线上业务销售款项。这些通过1919官方APP或第三方外卖平台产生、本应归属于门店的销售收入,在结算后并未如期划拨至加盟商账户。

据南都·湾财社消息,不少加盟商多次催款,只得到“系统升级”“财务审核”“耐心等待”等模糊措辞回复,从未得到明确的支付时间表。

面对加盟商的追讨,1919提出了 “以货抵款” 方案。有加盟商对此反问:“难道我们拿货去给房租,发工资,还银行贷款吗?”

在资金紧张的同时,关于1919重启上市计划的传闻也加剧了外界对其真实经营状况的担忧,这种“拆东墙补西墙”的做法引发了更多质疑。

面对持续发酵的舆论,1919于11月5日发布了《关于1919不实传闻的澄清与声明》。这份声明将问题的焦点转向了加盟商。

声明中透露,近年来,总部出台各种对加盟店的扶持措施,累计应收未收加盟费约3300多万元、赊销货款约1.2亿元、合同采购款约5.66亿元。

11月底,杨陵江对外回应“资金链紧张、疑似崩盘”传闻,坚称公司正处于“历史最健康状态”。

“1919负债率从92%可能降至年底不到20%,我崩什么盘!”杨陵江解释称,现金流紧张是因为公司为应对风险、进一步降杠杆。

不过,大望财讯注意到,直至11月25日,黑猫投诉平台上仍有加盟商发布关于1919拖欠货款的投诉信息,“据我所了解公司如果真的上市成功,我们加盟商的款项将更加难以追回。”加盟商表示。

中国酒类流通协会发布的《2025中国酒类零售连锁行业发展白皮书》指出,当前行业面临消费市场萎缩、社会库存高企、价格体系倒挂、渠道动销不畅等多重挑战。

价格倒挂成为侵蚀酒类流通企业利润的首要因素。79.31%的酒类流通企业将价格倒挂视为侵蚀经营利润、影响企业增长的首要问题。

调研数据显示,2023年至2024年,多数酒类连锁企业毛利维持在10%以上,而有67%的企业反映受到渠道环境影响,相比往年毛利出现下降情况,而有将近20家企业毛利下降幅度超10%,有部分企业毛利下降超50%,经营压力较大。

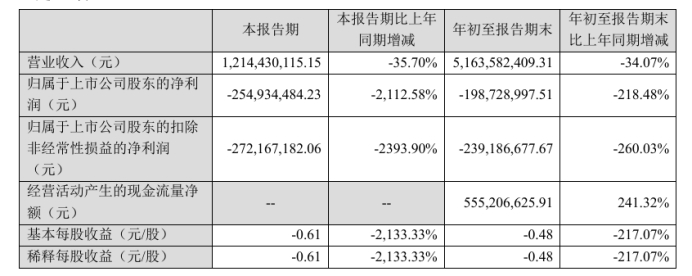

对重度依赖名酒销售的华致酒行而言,这种冲击是结构性的。2025年第三季度,华致酒行营业收入约12.14亿元,同比下降35.7%;归属于上市公司股东的净利润亏损2.55亿元,同比下降2112.58%。

对于业绩亏损,大望财讯以投资者身份致电华致酒行证券部,对方表示:“一是行业都处于深度调整期,消费环境面临挑战。二是公司对部分存货计提了资产减值。”对方进一步解释称,这是会计上的一个处理,当存货市场价格低于成本价时,公司需要计提相应的减值损失。

此前,华致酒行发布《关于2025年前三季度计提资产减值准备》,表示截至今年9月30日前,计提各项资产减值准备合计约3.28亿元,其中存货的跌价准备就达到3.25亿元,主要为华致酒行的酒类产品(良品和瑕疵品),这直接吞噬了当期利润。曾经代表实力与信誉的“高库存”模式,在下行周期中变成了难以承受的重负。

长期以来,华致酒行凭借与贵州茅台、五粮液等名酒企业的稳固合作,奠定了“买名酒,到华致”的市场认知。

早在2018年上市时,华致酒行招股书显示,2016年至2018年上半年,茅台系列、五粮液系列产品合计为华致酒行贡献了超八成的收入。其销售的53度飞天茅台和52度普五产品超半数为从酒企直接采购,其余则通过供应商采购。

自华致酒行上市之后,他就不再单独披露茅台和五粮液系列酒相关的收入占比数据。但在2021年4月,华致酒行董事长吴向东在业绩说明会上表示,“‘茅五’等名酒营收占比仍高达70%”。

然而,2025年以来,以飞天茅台为首的名酒价格持续下探,严重冲击了以名酒销售为核心的华致酒行。

市场动态显示,12月3日,拼多多百亿补贴中,飞天茅台“拼团价”已降至1399元/瓶,击穿官方指导价。同时,该店铺承诺“买贵赔双倍,假一赔十”。名酒“价格神话”的退潮,正使华致酒行净利润面临显著下滑压力 。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪对大望财讯表示,当飞天茅台等核心产品市场价逼近或跌破指导价,华致酒行“保真”溢价确实会被严重压缩。价格倒挂使消费者对价格敏感度提升,“保真”虽仍是优势,但难以支撑过往的高溢价。华致酒行需探索新盈利模式,如加强自有品牌建设,提升产品附加值;拓展服务领域,增加消费者体验价值,以应对当前行业困境。

中国企业资本联盟副理事长柏文喜直言,当市场价与指导价倒挂时,“保真”只能消除消费者假货顾虑,却撑不住额外溢价;在电商百亿补贴、厂家直销价面前,消费者愿意为“保真”付出的溢价已从过去的8%-10%收缩到2%-3%,基本被倒挂吞噬。

酒便利的处境则更为艰难。公司即将面临控制权变更,其控股股东河南侨华商业管理有限公司所持有的公司51%股份已被法院查封,并将于12月进行司法拍卖。酒便利表示,若本次司法拍卖成功且完成股份变更过户手续,公司控股股东、实际控制人将发生变化。

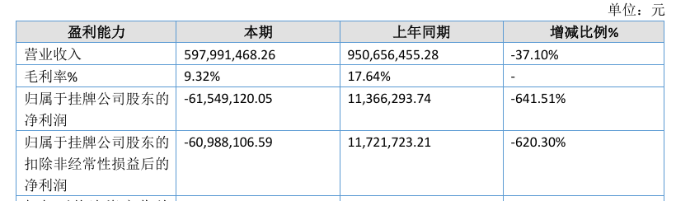

自2024年9月起,酒便利实控人余增云失联、涉嫌集资诈骗被刑事立案调查,酒便利由此受到波及。酒便利经营情况也受到严重影响,2024年,酒便利已出现逾1亿元大额亏损,创下近10年最大亏损。2025年上半年,酒便利业绩还在恶化,归属于挂牌公司股东的净利润亏损约6155 万元,同比下滑641.51%。

酒便利在财报中指出,余增云涉案给酒便利带来金融机构续贷困难、经营活动现金流紧张、供应商货款延迟支付等问题。

在这场行业寒潮中,三大酒类流通企业走出了截然不同的轨迹。

酒类流通企业模式之痛,即时零售逆势增长

“你觉得产品很难卖,但好卖的能赚钱吗?赚钱的一定难卖。”杨陵江道出了酒类流通企业的两难处境。

酒类流通行业的困境背后,是传统依赖名酒价差模式的彻底失灵。《2025中国酒类零售连锁行业发展白皮书》调研数据显示,超过70%的企业自主开发产品占比低于20%,更有11%的企业因体量或资源限制,未涉足自主产品开发。

这导致在品牌产品价格倒挂的当下,酒类连锁企业利润承压成为必然。

华致酒行曾作为总经销,与酒企合作开发了“贵州茅台酒(金)”“荷花酒”“钓鱼台精品酒(铁盖)”等定制产品。然而,这一战略未能有效提振业绩,实际成效并不理想。

在行业上升期,酒类流通企业过度依赖名酒带来的流量与利润,忽视了自营产品的战略价值,导致在行业调整期缺乏足够的抗风险能力。

面对行业变局,三大酒类流通企业展开了不同的自救与转型。

1919选择了“餐酒融合”的道路。杨陵江表示,1919已将盈利模式从“名酒价差驱动”转向“战略品牌驱动”,通过与酒厂深度合作推出专属的战略品牌产品。

杨陵江透露,今年1919战略品牌产品在加盟商体系的销售额预计可达6亿元。

华致酒行则坚持多业态协同发展,一方面”坚持“3.0门店”升级战略,聚焦高档餐饮与文娱生态的社交场景,持续打造高端门店标杆;另一方面通过“华致优选”轻量化运行降低门槛,抢抓即时性消费需求快速成长趋势。

酒便利在股权拍卖后前景尚不明朗。业内普遍认为,酒便利的崩溃,既有内部治理的问题,也有来自白酒行业存量竞争、价格倒挂的冲击。

与行业整体低迷形成鲜明对比的是,即时零售赛道正迎来爆发式增长。美团闪购发布的《即时零售酒类白皮书》预计,到2027年即时零售在酒类市场的渗透率将达到6%,市场规模有望突破千亿元。

今年“6·18”促销期间,各大电商平台在白酒板块展现出不俗战绩。京东酒类业务成交额同比增长40%,其中茅台高端系列销售额增长500%、五粮液高端系列销售额增长200%。

美团闪购披露的“618”收官战报显示,在整个促销周期内,白酒成交额实现超10倍增长,洋酒销售额翻倍;1919酒类直供成交额同比增幅近5倍,歪马送酒成交额增长超3倍。

即时零售的崛起正重塑酒类消费场景。杨陵江认为,行业困境的核心并非“年轻人不喝白酒”,而是商务和公务宴请等传统核心消费场景减少,同时,即时零售崛起重塑了行业生态。

在此背景下,酒类流通企业应该如何构建抗风险能力?

詹军豪认为,酒类流通企业构建抗风险能力可从多方面着手。首先,应优化供应链,与酒企建立深度合作,争取更稳定货源与价格优势,同时拓展采购渠道,降低对单一供应商依赖。

其次,企业可通过多元化产品布局,除名优酒外,引入小众、特色酒品,满足不同消费者需求,分散价格倒挂风险。

此外,提升服务附加值也十分关键,例如提供专业品鉴、定制化服务等,以增强消费者粘性,并通过服务溢价弥补价格差缩小造成的利润损失。

最后,加强数字化运营,利用大数据精准把握市场动态与消费者偏好,优化库存管理,降低运营成本。

在中国酒业独立评论人肖竹青看来,中国酒业当前面临的困境并非短期调整,而是深层次的经济结构问题。消费力不足、消费意愿低迷、人口结构变化等因素叠加,导致整个行业进入“缩量内卷”阶段。酒类流通企业要想活下去,必须:控制库存,保住现金流;等待经济复苏,政策发力;聚焦品牌,优化渠道效率;准备迎接行业大洗牌后的新机会。

肖竹青预测,未来三年,大量中小酒厂和流通企业将破产退出,市场将向头部企业集中。流通企业需要抱团取暖、优化库存、提升效率,等待“剩者为王”的机会。“‘节衣缩食’的消费习惯将持续很长一段时间,酒类企业和流通商必须做好‘过冬’的准备。”

VIP复盘网

VIP复盘网