【国联民生能源】

2026年1月12日-2026年1月16日

本周观点

本周行业动态分析

寒潮来袭叠加节前补库,煤价或震荡偏强运行。本周港口煤价周内涨跌互现,供给端,元旦假期后部分煤矿恢复生产,但考虑春节假期将近,叠加产能核减已开启,供应存在收缩预期;需求端,电厂日耗周环比回落,下旬寒潮来袭,叠加春节前备货预期仍存,伴随港口封航因素解除港口库存亦有望继续下行,煤价回调空间有限,节前或保持震荡偏强运行。回顾元旦假期后的煤价反弹,除价格倒挂因素外,更多是由于产量已经开始出现下滑,导致到港口量持续低迷,库存被动减少。当前产能核减已开启,进口亦有望进一步下降,伴随供给收缩力度加强并回到常态化监管,煤价有望回到 2023-2024 年供需基本平衡状态,价格回升至750-1000元/吨区间季节性震荡运行。板块方面,供需改善,现货比例高、资产负债表改善标的占优,同时山西省2024年已完成超产治理,受本轮“限超产”影响最小,建议关注山西标的。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

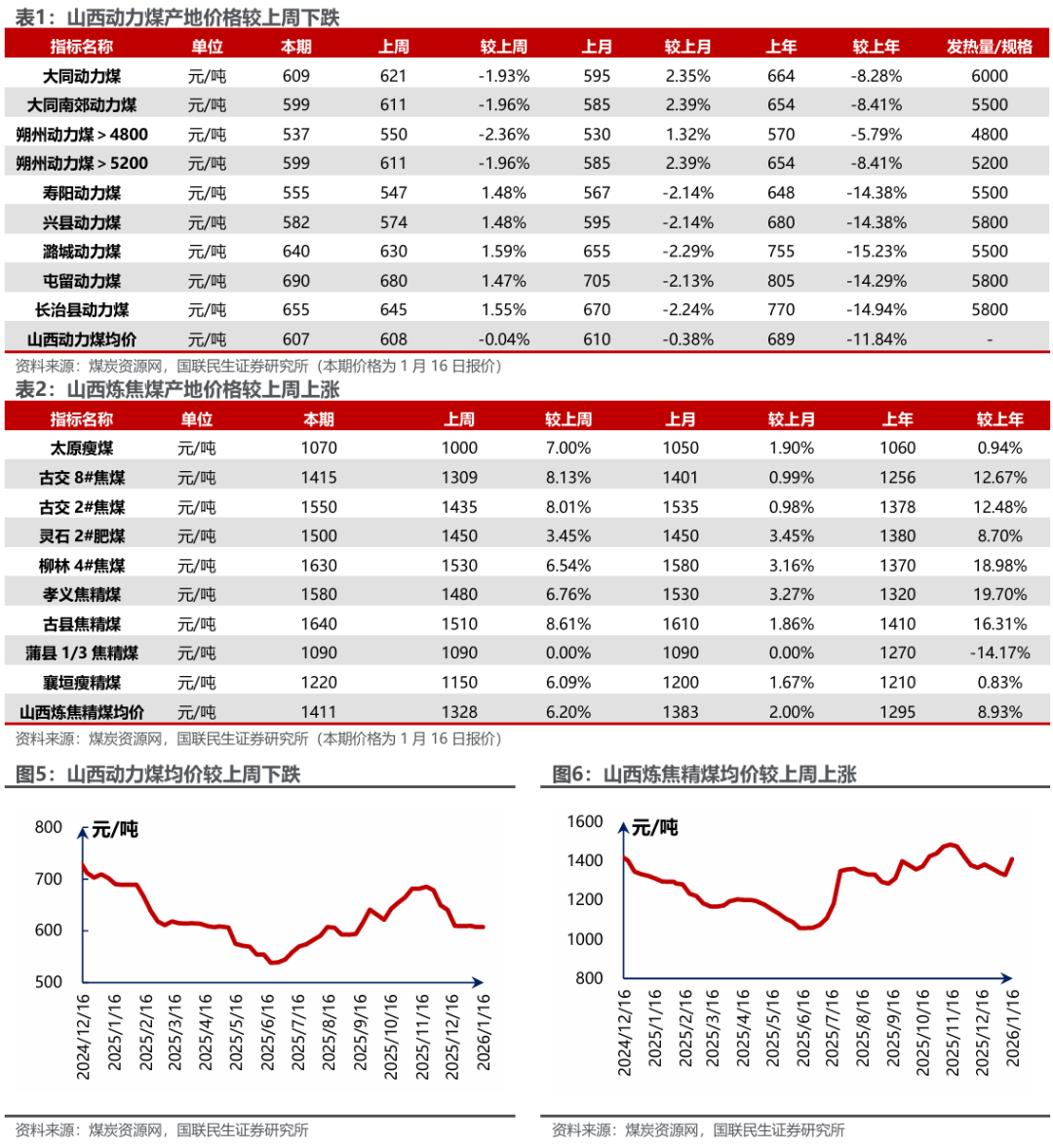

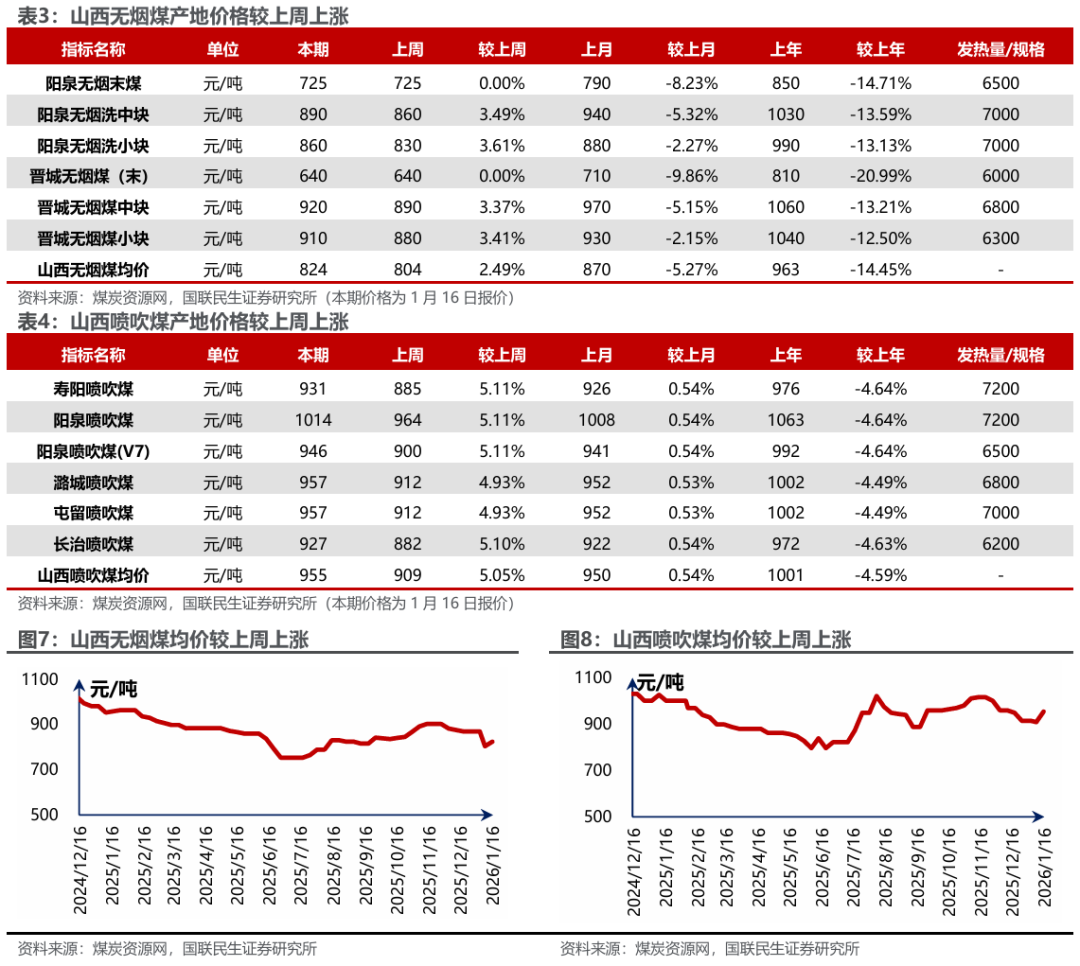

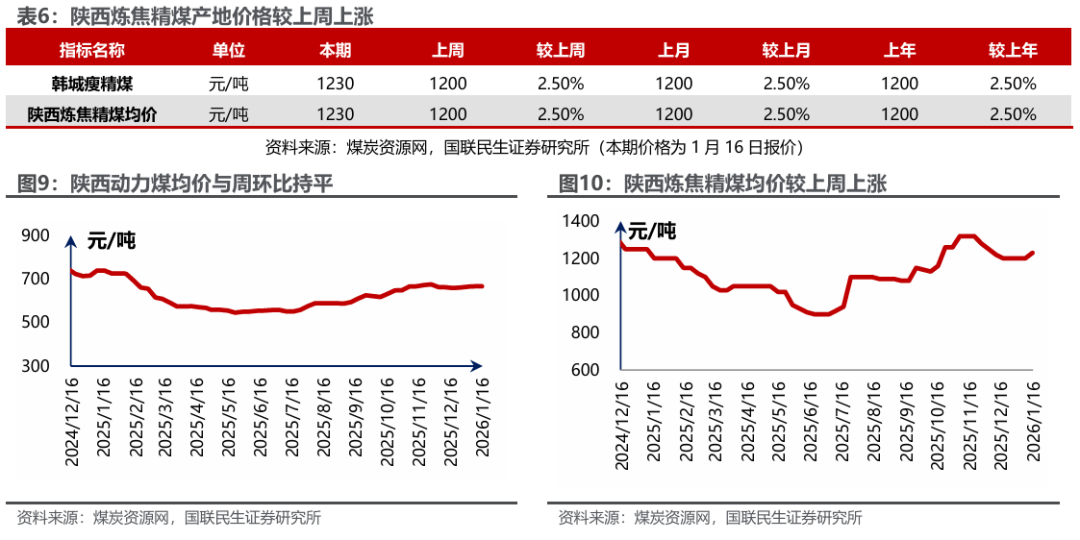

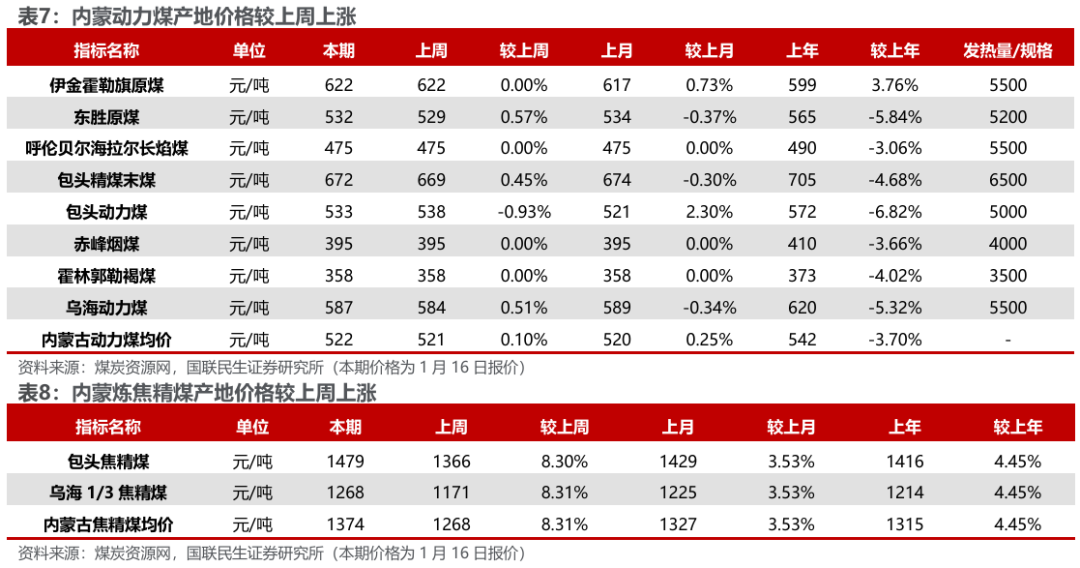

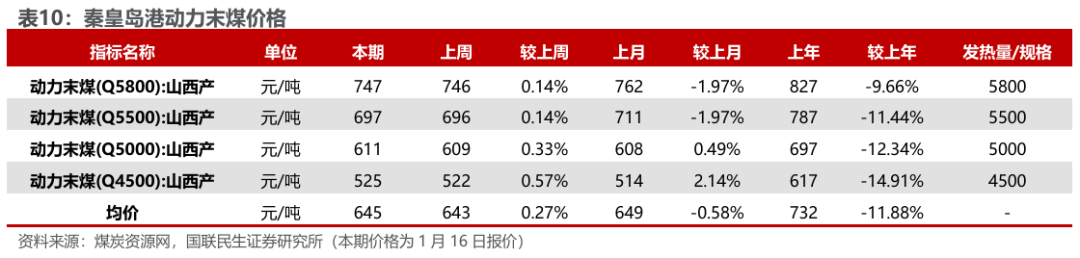

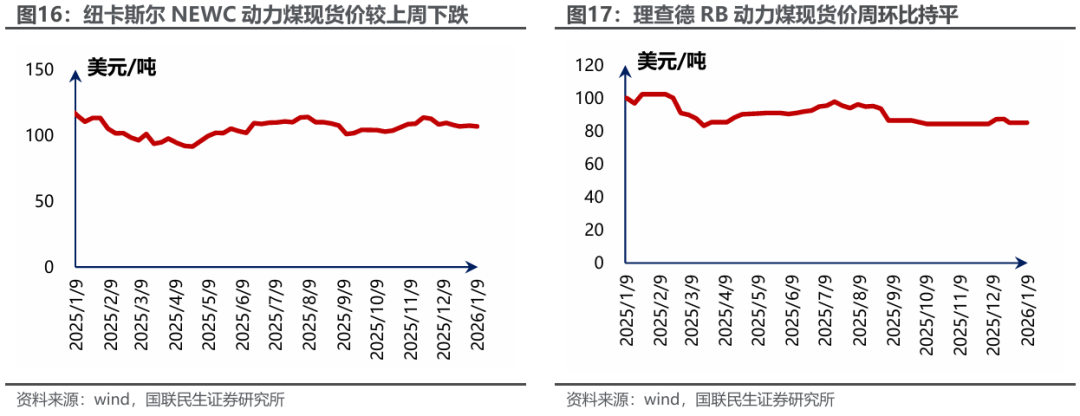

港口价格微涨,产地煤价涨跌互现。煤炭资源网数据显示,截至1月16日,秦皇岛港Q5500动力煤市场价报收于697元/吨,周环比上涨1元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于569元/吨,周环比下跌12元/吨;陕西榆林地区Q5800指数报收于596元/吨,周环比上涨1元/吨;内蒙古鄂尔多斯Q5500报收于537元/吨,周环比上涨3元/吨。

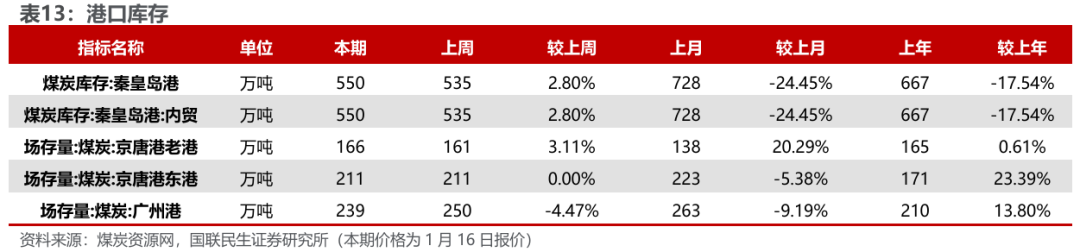

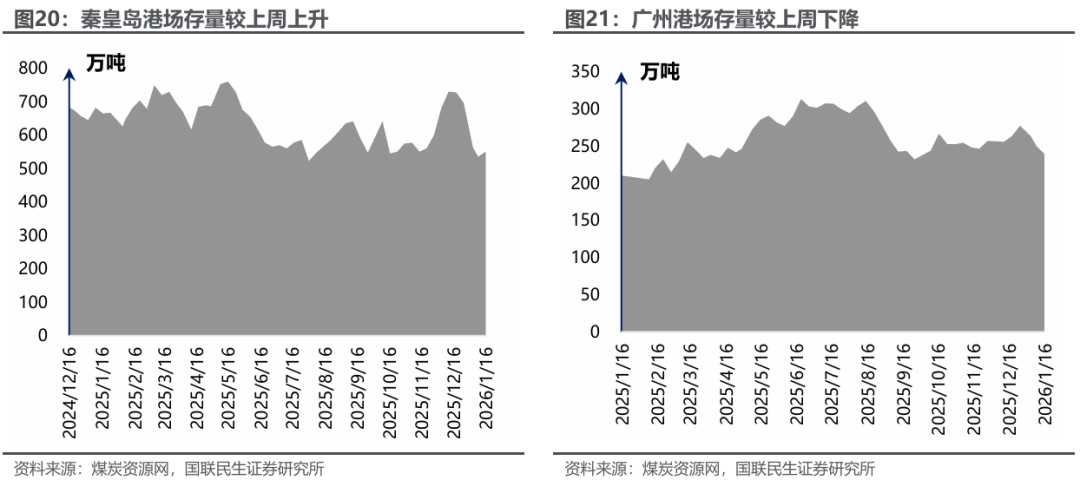

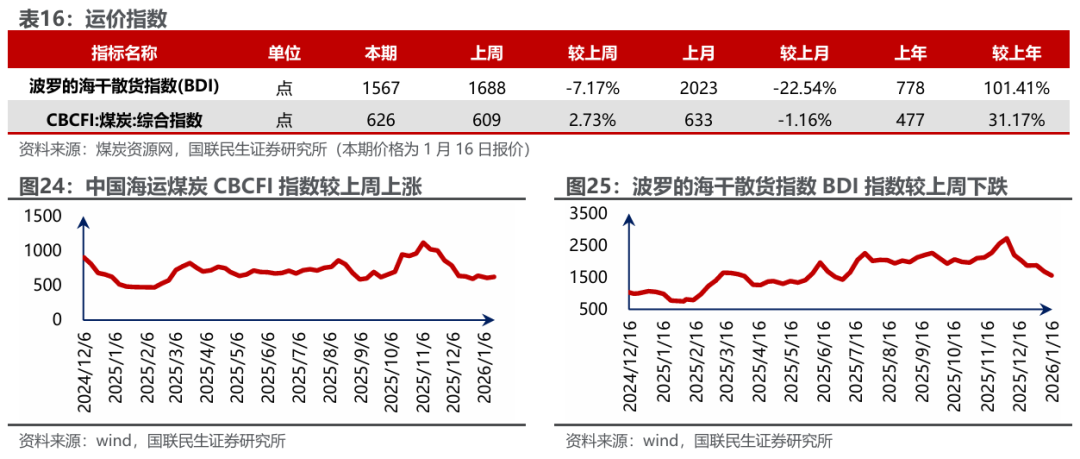

大秦线运量环比提升,北方港库存环比微降。本周大秦线周内日均运量环比上升12.7%至105.8万吨;唐呼线周内日均运量环比上升10.3%至20.6万吨。截至1月16日,北方港口库存2640万吨,周环比减少12万吨(-0.5%),同比增加264万吨( 11.1%)。

电厂周均日耗周环比下降,可用天数减少,化工需求环比增长。据CCTD数据,1月15日二十五省电厂日耗为630.0万吨,周环比下降0.1万吨,同比上升41.6万吨;周均日耗620.3万吨,周环比下降19.1万吨,同比下降6.7万吨;可用天数20.1天,周环比减少0.3天,同比减少1.6天。截至1月16日当周化工行业合计耗煤752.76万吨,同比增长9.5%,周环比增长0.6%。

下游补库开启,焦煤价格或稳中偏强运行。本周下游企业开启补库,市场情绪升温,焦煤价格走势较强。供给端,部分假期停减产煤矿陆续恢复生产,产量继续回升;需求端,焦企原料库存低位,钢厂利润修复,下游原料采购积极性提升。刚需支撑下,短期焦煤价格或稳中偏强运行。

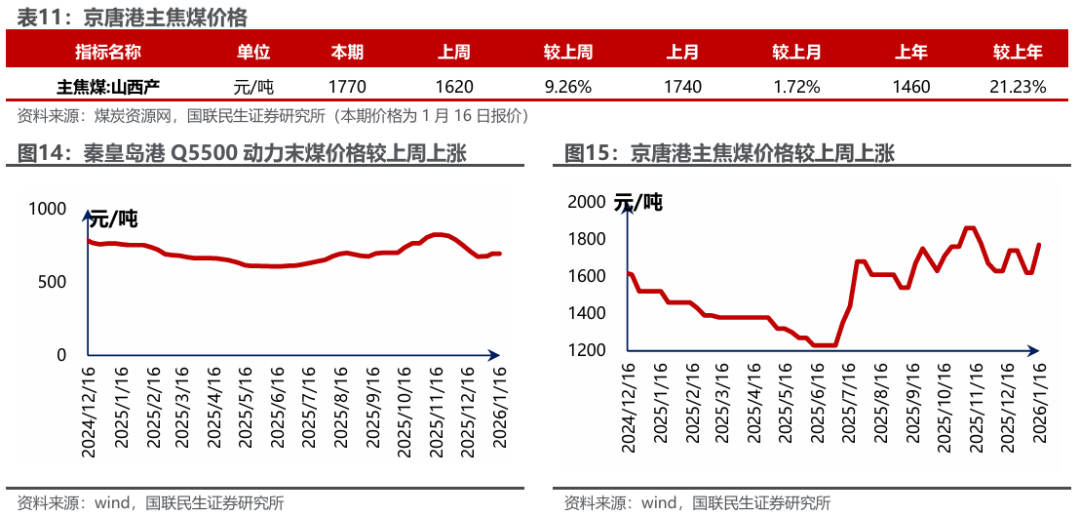

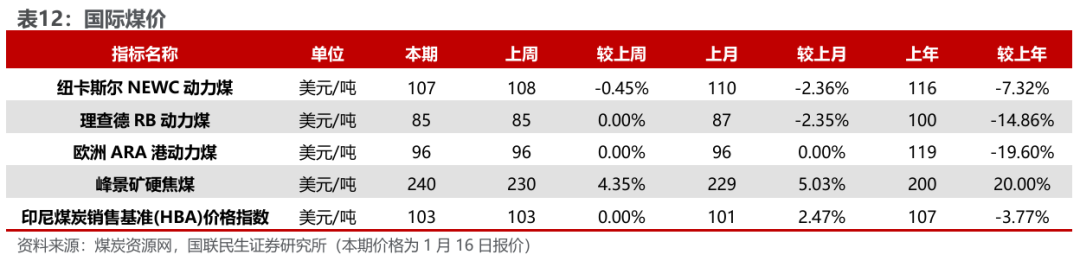

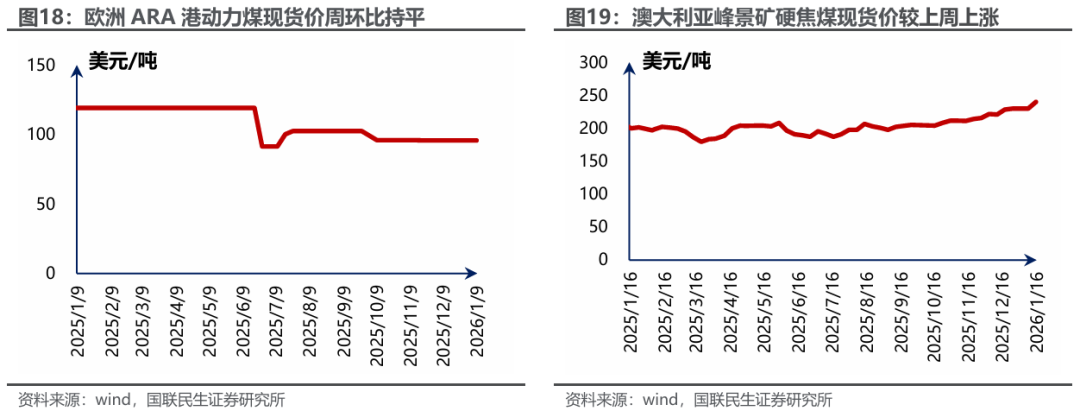

港口及产地焦煤价格上涨。据煤炭资源网数据,截至1月16日,京唐港主焦煤价格为1770元/吨,周环比上涨150元/吨。截至1月16日,澳洲峰景矿硬焦煤现货指数为240.60美元/吨,周环比上涨9.0美元/吨。产地方面,山西低硫周环比上涨121元/吨,山西高硫周环比上涨30元/吨,柳林低硫周环比上涨100元/吨,灵石肥煤周环比上涨50元/吨,长治喷吹煤周环比上涨45元/吨,济宁气煤周环比持平。

成本支撑增强,焦炭首轮提涨落地预期较强。本周焦炭价格暂稳,周五开启首轮提涨,供给端,伴随原料煤价格快速上涨,焦企利润空间进一步收窄,生产积极性下降,叠加部分焦企复产,综合影响下供应基本稳定;需求端,钢材表需有所回升,钢厂利润边际修复,虽铁水产量小幅回调,但钢厂采购积极性较好。短期成本支撑增强下,焦炭首轮提涨落地可能性较大。

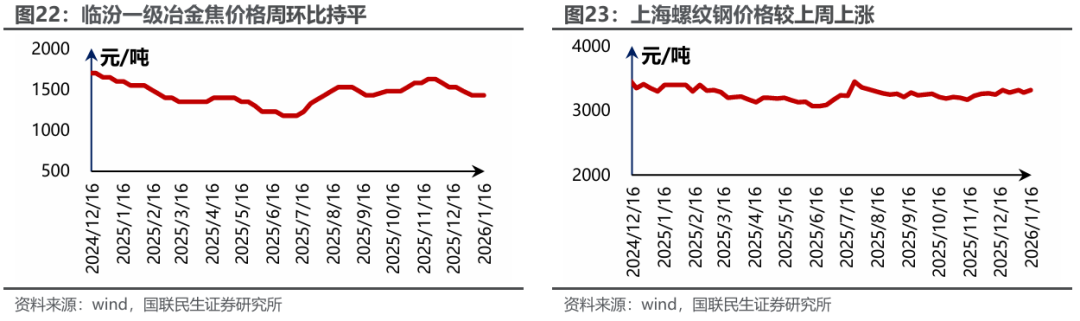

焦炭价格持稳。据Wind数据,截至1月16日,唐山二级冶金焦市场价报收于1330元/吨,周环比持平;临汾二级冶金焦报收于1165元/吨,周环比持平。港口方面,1月16日天津港一级冶金焦价格为1560元/吨,周环比持平。

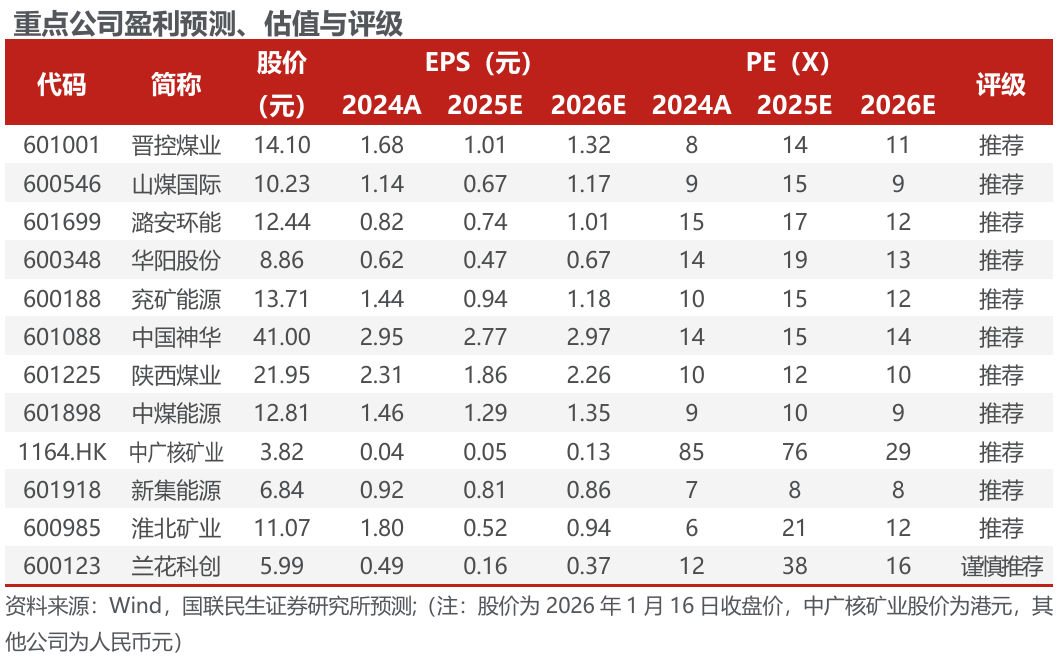

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注晋控煤业、山煤国际、潞安环能、华阳股份、兖矿能源。2)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。3)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

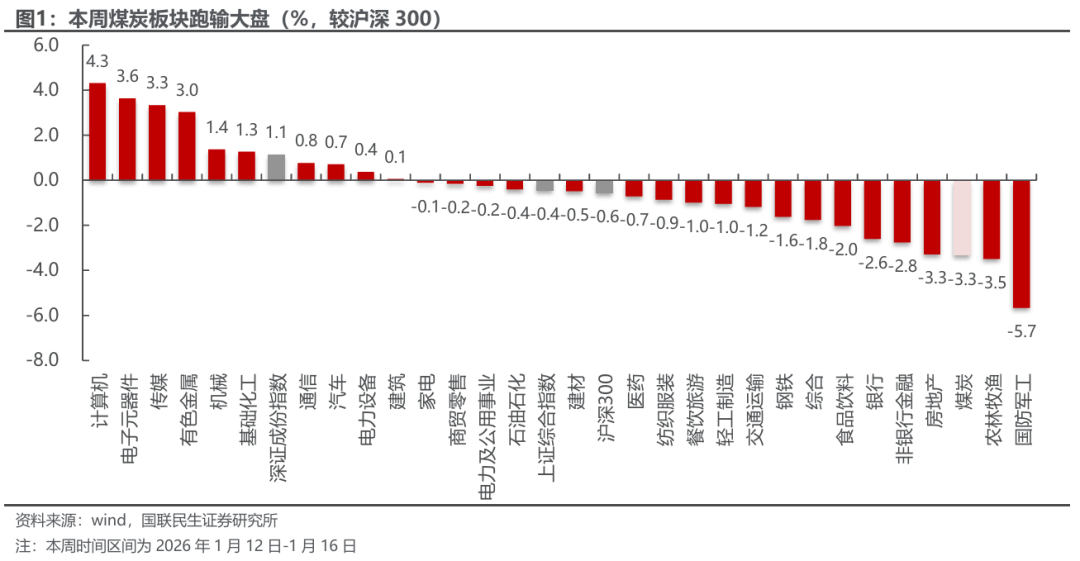

截至1月16日,本周中信煤炭板块周跌幅3.3%,同期沪深300周跌幅0.6%,上证指数周跌幅0.4%,深证成指周涨幅1.1%。

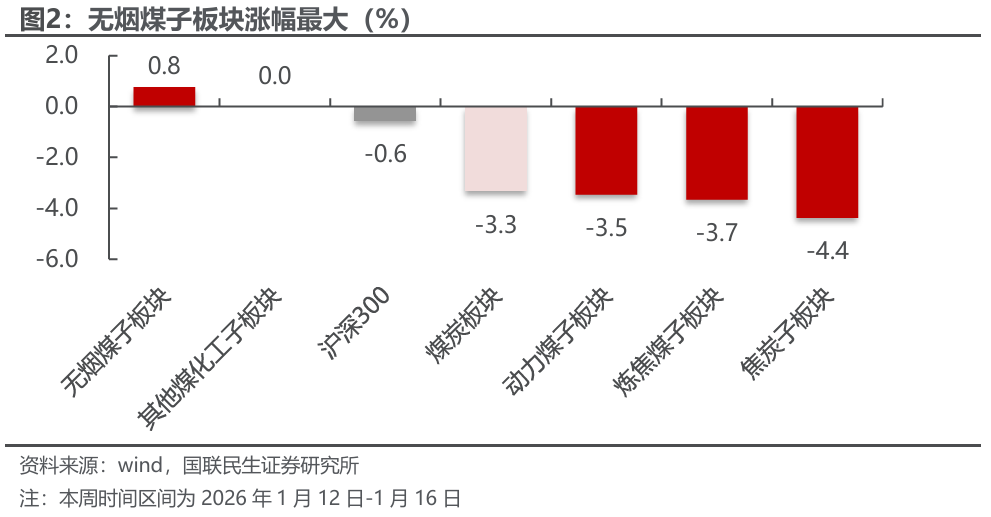

截至1月16日,中信煤炭板块周跌幅3.3%,沪深300周跌幅0.6%。各子板块中,无烟煤子板块涨幅最大,涨幅0.8%;焦炭子板块跌幅最大,跌幅4.4%。

本周煤炭行业上市公司表现

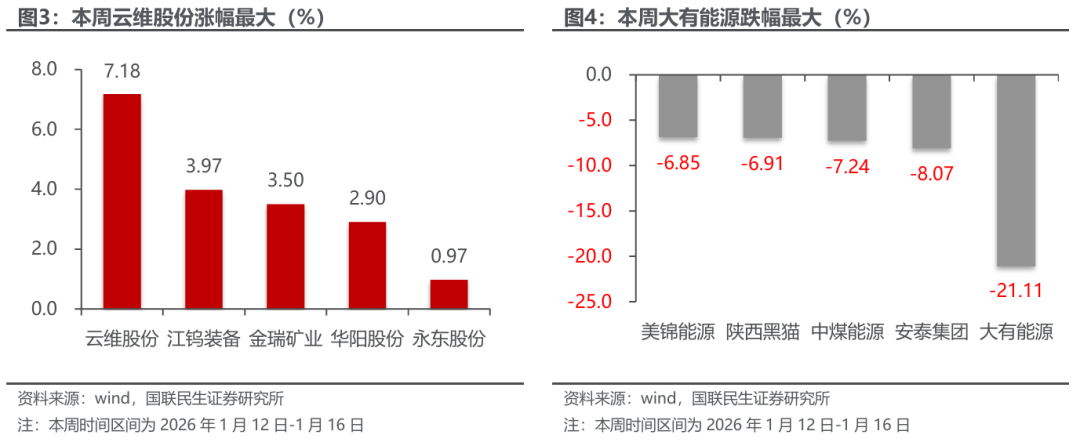

本周云维股份涨幅最大。截至1月16日,煤炭行业中,公司周涨幅前5位分别为:云维股份上涨7.18%,江钨装备上涨3.97%,金瑞矿业上涨3.50%,华阳股份上涨2.90%,永东股份上涨0.97%。

本周大有能源跌幅最大。截至1月16日,煤炭行业中,公司周跌幅前5位分别为:大有能源下跌21.11%,安泰集团下跌8.07%,中煤能源下跌7.24%,陕西黑猫下跌6.91%,美锦能源下跌6.85%。

3

本周行业动态

2026年1月12日

1月12日,中国煤炭资源网报道,蒙古国海关总署最新数据显示,2025全年,蒙古国煤炭出口量累计达到8970.93万吨,较上年同期的8375.50万吨增长7.11%。煤炭出口额为57.50亿美元,同比下降33.89%;出口均价64.10美元/吨,同比下降39.75美元/吨。

1月12日,中国煤炭资源网报道,澳大利亚统计局数据显示,2025年11月份,澳大利亚煤炭出口额为56.44亿澳元,环比增2.81%,但同比下降13.48%。1-11月出口额累计578.35亿澳元,同比降25.57%。

1月12日,中国煤炭资源网报道,印度煤炭部初步统计数据显示,2025年12月份,印度煤炭总产量为1.01亿吨,同比增加3.66%,环比增长9.46%,连续第三个月环比增加 。 当月煤炭销量为9017万吨,同比下降2.64%。

1月12日,中国煤炭资源网报道,澳大利亚格拉斯通港口公司最新数据显示,2025年12月份,格拉斯通港煤炭出口量为657.0万吨,同比增14.8%,环比增11.4%。2025年全年,格拉斯通港煤炭累计出口量6645.6万吨,同比增长0.6%。

1月12日,中国煤炭资源网报道,由于可再生能源发电量疲软导致春季煤电需求强劲,2025年,欧洲动力煤进口量同比增长近6%,但预计2026年进口量将出现下降。

2026年1月13日

1月13日,中国煤炭资源网报道,2025年12月份,亚洲海运动力煤进口量同环比均有所增长,进口量超过2023年12月份的前期高位,再创纪录新高。全年来看,亚洲动力煤进口量较2024年仍下降近5%。Kpler船舶跟踪数据显示,2025年12月份,亚洲海运动力煤进口量为8390.75万吨,较上年同期的7957.5万吨增加5.44%,较前一月增长8.66%。2025年进口总量为8.94亿吨,同比下降4.75%。12月份,中国动力煤进口量连续第四个月环比上升,同样创下历史记录高位,年度进口量显著下滑的趋势有所缓和。数据显示,当月,中国海运动力煤进口量为3788.26万吨,同环比分别增长12.48%和17.98%。2025年全年累计进口量为3.25亿吨,同比下降11.51%,较前11月降幅收窄2.4个百分点。

1月13日,中国煤炭资源网报道,11月国内焦炭产量4170.3万吨,同比增长2.3%。其中钢铁联合焦化企业焦炭产量为939.0万吨,同比增长4.1 %,其他焦化企业焦炭产量为3231.3万吨,同比增长1.8%;生铁产量6234.3万吨,同比降低8.7%;粗钢产量6987.1万吨,同比降低10.9%。1-11月,焦炭产量46095.0万吨,同比增长3.2%,其中钢铁联合焦化企业焦炭产量10699.9万吨,同比增长5.0%,其他焦化企业焦炭产量为35395.1万吨,同比增长2.7 %;生铁产量77404.6万吨,同比降低2.3%;粗钢产量89166.5万吨,同比降低4.0%。

1月13日,中国煤炭资源网报道,澳大利亚统计局数据显示,2025年11月份,澳大利亚煤炭出口额为56.44亿澳元,环比增2.81%,但同比下降13.48%。其中,对日本煤炭出口额为16.80亿澳元,同环比分别下降28.34%和1.75%,占澳大利亚煤炭出口总额的30%;对中国大陆煤炭出口额为11.32亿澳元,环比增37.43%,但同比降21.05%。对印度煤炭出口额为9.26亿澳元,同环比分别增长11.95%和10.90%;对韩国煤炭出口额为5.07亿澳元,同环比分别下降7.51%和26.16%;对中国台湾煤炭出口额为3.69亿澳元,同环比分别增长8.44%和1.10%。1-11月份,澳大利亚煤炭出口额累计578.35亿澳元,同比降25.57%。其中,对中国大陆出口额同比降27.70%。

1月13日,中国煤炭资源网报道,北昆士兰散货港口公司发布最新数据显示,2025年12月份,澳大利亚北昆士兰三大码头煤炭出口总量为1213.89万吨,同比下降0.81%,环比增长5.14%,环比连续第二月增长。北昆士兰主要通过海波因特煤码头、达尔林普尔湾煤码头和阿博特港煤码头出口煤炭。数据显示,12月份,吞吐能力为8500万吨的达尔林普尔湾煤码头出口量为617.55万吨,同环比分别增长13.20%和10.09%。

2026年1月14日

1月14日,中国煤炭资源网报道,海关总署1月14日公布的数据显示,中国2025年12月份进口煤炭5859.7万吨,较去年同期的5234.6万吨增加625.1万吨,增长11.94%。12月份进口量较11月份的4405.3万吨增加1454.4万吨,增长33.01%。

1月14日,中国煤炭资源网报道,金属与矿业信息咨询公司(Metals & Mining Intelligence)提供的数据显示,2025年12月份,俄罗斯铁路运输1403.3万吨出口煤,环比下降3.99%,环比连续第二月下滑,同比下降10.51%。2025年1-12月份,俄罗斯铁路累计运输出口煤1.8亿吨,同比增长0.36%。

1月14日,中国煤炭资源网报道,美国能源信息署(EIA)1月13日发布的最新《短期能源展望》报告显示,2025年美国煤炭产量预期较前一月继续上调,预计全年煤炭产量为5.33亿短吨(4.83亿吨),同比增长3.98%,略高于前一月预期值5.32亿短吨。不过,随着煤炭消费再次回落,2026年美国煤炭产量预计同比下降3.87%至5.12亿短吨;2027年煤炭产量预计降至5亿短吨以下,为4.97亿短吨,同比下降3%。

1月14日,中国煤炭资源网报道,中国台湾海关初步统计数据显示,2025年12月份,中国台湾煤炭进口量为377.91万吨,环比增长9.57%,同比下降15.14%,创至少2003年以来同期新低。当月,中国台湾煤炭进口额为4.57亿美元,同比下降23.82%,环比增加8.27%。

2026年1月15日

1月15日,中国煤炭资源网报道,金属与矿业信息咨询公司的初步数据显示,2025年12月份,俄罗斯经铁路运输的以中国为目的地的出口煤量为808.7万吨,环比增1.83%,同比增1.53%。具体而言,动力煤运输量为506.5万吨,环比增8.76%,同比增13.44%;炼焦煤运输量为212.6万吨,环比降12.29%,同比降24.98%;无烟煤运输量为89.6万吨,环比增4.07%,同比增34.53%。从路线来看,俄罗斯经铁路运输的以中国为目的地的出口煤主要运往远东港口,12月运量为694.9万吨,环比增5.43%,同比增19.58%,占比86%。2025年1-12月份,俄罗斯经铁路运输以中国为目的地的出口煤量总计9992万吨,同比增8.25%。

1月15日,中国煤炭资源网报道,澳大利亚纽卡斯尔港煤炭出口量显著增加,再次增加至1500万吨上方,出口量创2020年1月份以来新高。纽卡斯尔港最新数据显示,2025年12月份,纽卡斯尔港共出口煤炭1539.86万吨,同比增加4.34%,环比增长21.88%。

1月15日,中国煤炭资源网报道,哥伦比亚国家统计局数据显示,2025年11月份,哥伦比亚煤炭出口量连续第二个月下降,同比降幅明显,超30%。数据显示,11月份,哥伦比亚煤炭出口量为456.34万吨,同比下降32.42%,环比下降8.56%。上年同期哥伦比亚煤炭出口量为675.24万吨,而前一月出口量为499.05万吨。

1月15日,中国煤炭资源网报道,据外媒报道,印尼政府官员1月14日宣布,由于面临技术挑战和资金限制,印尼已放弃原定于2026年强制推行的B50混合燃料计划,而将继续维持现行的B40标准。此举缓解了印尼采矿业面临的成本压力,作为生物柴油主要的消费群体之一,该行业近期一直受到出口关税和全年预期大幅减产而带来的压力。

2026年1月16日

1月16日,中国煤炭资源网报道,据陕西省榆林市能源局消息,“十五五”时期,榆林市将进一步加快能源革命创新示范区建设步伐,计划新建煤矿16处、新增产能8700万吨/年。2024年,榆林原煤产量达到6.24亿吨,占全国总产量的13%,2025年原煤产量有望提升至6.4亿吨。

1月16日,中国煤炭资源网报道,据鄂尔多斯日报报道,近日,内蒙古自治区能源局公示了神华宝日希勒能源有限公司露天煤矿等27处煤矿及选煤厂智能化验收结果。根据公示名单,呼伦贝尔市、通辽市、鄂尔多斯市、乌海市4个盟市的27处煤矿及选煤厂通过验收。其中,鄂尔多斯市的20处煤矿及选煤厂全部通过验收,内蒙古汇能煤电集团巴隆图煤炭有限公司、内蒙古伊泰广联煤化有限责任公司红庆河煤矿等11处被评定为中级智能化煤矿,内蒙古伊东煤炭集团有限责任公司大庙渠煤矿、准格尔旗永智煤炭有限公司选煤厂等9处被评定为初级智能化煤矿。

1月16日,中国煤炭资源网报道,美国能源信息署(EIA)1月15日公布的数据显示,2026年第2周(截至1月10日当周),美国煤炭预估产量环比显著回升。当周,美国煤炭预估产量1186.97万短吨(1076.8万吨),较前一周增加21.84%,较上年同期微增27.21%,创2023年9月下旬以来新高。数据显示,当周,美国怀俄明州和蒙大拿州的煤炭预估产量为526.03万短吨,较前一周增加22.11%,较上年同期增长45.93%。当周,伊利诺伊州煤炭预估产量为74.16万短吨,较前一周增长22.89%,较上年同期增加4.03%。阿巴拉契亚地区(Appalachian)煤炭预估产量为362.55万短吨,较前一周增长23%,较上年同期增长18.78%。2026年以来,美国煤炭预估产量共计1608.7万短吨,较上年同期的1391万短吨增长15.7%。当周,美国铁路煤炭运输量为66374车,较前一周增加10482车,较上年同期增加14142车;今年以来运输煤炭89537车,同比增长15.4%。

1月16日,中国煤炭资源网报道,据金属与矿业信息咨询公司(Metals & Mining Intelligence)数据,2025年,俄罗斯经铁路运输的动力煤和无烟煤出口量较2024年增长9%,达到1.45亿吨。此次整体增长的一个重要因素是运往远东港口的动力煤出口量同比增长43%,超过7400万吨。从远东地区具体港口情况来看,在此期间向东方港(Vostochny)运输出口动力煤和无烟煤2770万吨,同比增长21%;瓦尼诺港(Vanino)1790万吨,同比增长67%;阿斯塔菲耶夫码头(Astafiev)620万吨,同比增长12%。维拉港(Vera)为470万吨,同比增长17%;苏霍多尔港(Sukhodol)680万吨,同比增长270%(该港口于2024年底投入运营);纳霍德卡港(Nakhodka )380万吨,同比下降8%。

4

本周上市公司动态

2026年1月12日

新集能源:1月12日,中煤新集能源股份有限公司发布2025年度经营数据公告、2025年度业绩快报公告。公告显示:

(1)2025年原煤产量2216.96万吨,同比增加3.01%;商品煤产量1975.82万吨,同比增加3.69%;商品煤销量1969.29万吨,同比增加4.35%;煤炭主营销售收入104.86亿元,同比减少2.08%;煤炭销售毛利41.30亿元,同比减少2.76%。

(2)2025年公司营业总收入123.43亿元,同比下降3.02%;归属于上市公司股东的净利润20.64亿元,同比下降13.73%;扣除非经常性损益后的归属于上市公司股东的净利润20.73亿元,同比下降13.21%;基本每股收益0.797元,同比下降13.74%。

2026年1月13日

中煤能源:1月13日,中国中煤能源股份有限公司发布2025年12月份主要生产经营数据公告,公告显示:2025年12月,商品煤产量1091万吨、同比下降8.0%,商品煤销量2188万吨、同比下降23.0%,自产商品煤销量1096万吨、同比下降16.8%;2025年,累计商品煤产量13510万吨、同比下降1.8%,累计商品煤销量25586万吨、同比下降10.2%,累计自产商品煤销量13638万吨、同比下降0.9%。

平煤股份:1月13日,平顶山天安煤业股份有限公司发布关于控股股东实施战略重组的进展公告,公告显示:2026年1月13日,公司收到控股股东中国平煤神马集团书面通知,获悉河南省国资委与河南能源集团、中国平煤神马集团于通知当日正式签署《中国平煤神马控股集团有限公司增资协议》。根据协议约定,河南省国资委以其持有的河南能源集团100%股权按照经评估的公允价值对中国平煤神马集团增资,增资完成后,河南能源集团将成为中国平煤神马集团的全资子公司。

大有能源:1月13日,河南大有能源股份有限公司发布关于间接控股股东战略重组事项的进展公告,公告显示:2026年1月13日,公司收到间接控股股东河南能源集团书面通知,获悉河南省国资委与河南能源集团、中国平煤神马集团于通知当日正式签署《中国平煤神马控股集团有限公司增资协议》。根据协议约定,河南省国资委以其持有的河南能源集团100%股权按照经评估的公允价值对中国平煤神马集团增资,增资完成后,河南能源集团将成为中国平煤神马集团的全资子公司。

美锦能源:1月13日,山西美锦能源股份有限公司发布关于公司为控股子公司提供担保的进展公告,公告显示:近日,公司控股子公司华盛化工因生产经营需要,向平安银行太原分行申请授信敞口额度2亿元,公司及子公司锦富煤业为上述业务提供连带责任保证担保,保证期间为主合同项下债务履行期限届满之日起三年。本次担保后,公司及子公司对控股子公司的预计担保额度还剩26.46亿元;公司对子公司和参股公司的担保余额为人民币73.79亿元,占公司最近一期经审计归母净资产的比例为51.06%;公司及其控股子公司对合并报表外单位提供的担保余额为人民币0.65亿元,占公司最近一期经审计归母净资产的比例为0.45%;公司及控股子公司没有发生逾期担保、涉及诉讼的担保及因担保被判决败诉而应承担的损失等情况

陕西黑猫:1月13日,陕西黑猫焦化股份有限公司发布2025年度业绩预亏公告,公告显示:公司2025年度归母净利润为-11.9到-10.9亿元,2025年扣非归母净利润为-12.2到-11.2亿元

2026年1月14日

潞安环能:1月14日,山西潞安环保能源开发股份有限公司发布2025年12月主要运营数据公告。公告显示:2025年12月,公司原煤产量468万吨,同比降12.03%,2025年累计原煤产量5606万吨,同比降2.62%;12月商品煤销量406万吨,同比降21.32%,2025年累计商品煤销量4956万吨,同比降5.15%。

物产环能:1月14日,浙江物产环保能源股份有限公司发布关于收购湖州南太湖电力科技有限公司全部股权的进展暨完成工商变更登记的公告。公告显示:浙江物产环保能源股份有限公司分别于2025年7月17日及2026年1月13日披露了公司收购湖州南太湖电力科技有限公司全部股权的相关公告。公司以自筹资金14.57亿元收购美欣达欣旺能源有限公司持有的南太湖科技100%股权。近日,南太湖科技已完成本次交易相关的工商变更登记手续,本次工商变更登记手续完成后,公司直接持有南太湖科技100%股权。

大有能源:1月14日,河南大有能源股份有限公司发布2025年年度业绩预亏公告。公告显示:经财务部门初步测算,河南大有能源股份有限公司预计2025年度实现归母净利润-17亿元,预计2025年度实现扣非归母净利润-18.35亿元。

陕西能源:1月14日,陕西能源投资股份有限公司发布关于2025年第四季度主要运营数据的自愿性信息披露公告。公告显示:2025年第四季度,公司发电量135.19亿千瓦时,同比降0.33%,2025年累计发电量506.66亿千瓦时,同比降4.48%;四季度上网电量126.58亿千瓦时,同比降0.53%,2025年累计上网电量474.02亿千瓦时,同比降4.51%;四季度煤炭产量682.33万吨,同比升56.00%,2025年累计煤炭产量2254.74万吨,同比升21.17%;四季度自产煤外销量331.06万吨,同比升39.66%,2025年累计自产煤外销量1344.61万吨,同比升67.27%。

2026年1月15日

美锦能源:1月15日,山西美锦能源股份有限公司发布2025年度业绩预告,公告显示:2025年公司归母净利润为-8.5至-12.5亿元,扣非归母净利润为-8.85至-12.85亿元。本报告期公司出现亏损,主要系受市场环境影响,煤炭、焦炭价格全年整体呈下行态势,导致公司主要产品毛利率持续承压。

淮河能源:1月15日,淮河能源(集团)股份有限公司发布关于公司副总经理、财务总监离任暨聘任财务总监的公告,公告显示:卢刚先生因已届退休年龄,申请辞去公司副总经理、财务总监职务,辞职后将不再担任公司任何职务。公司于2026年1月15日召开第八届董事会第十九次会议,同意聘任陈万红先生为公司财务总监,任期自本次董事会审议通过之日起至第八届董事会任期届满之日止。

恒源煤电:1月15日,安徽恒源煤电股份有限公司发布关于公司董事离任的公告,公告显示:董事会收到董事傅崑岚先生提交的书面辞职报告,因法定年龄退休,傅崑岚先生申请辞去公司第八届董事会董事、董事会战略委员会委员职务。辞职后,傅崑岚先生不在公司担任任何职务。

开滦股份:1月15日,开滦能源化工股份有限公司发布关于为全资子公司提供担保的公告,公告显示:为满足全资子公司唐山中浩公司生产经营资金需要,2026年1月14日,公司和民生银行唐山分行签署《最高额保证合同》,为唐山中浩公司最高限额1亿元的授信业务提供保证担保。保证期间为债务履行期限届满日起三年。担保方式为不可撤销连带责任保证,唐山中浩公司未提供反担保。

2026年1月16日

大有能源:1月16日,河南大有能源股份有限公司发布收购报告书。报告书显示:河南省国资委以其持有的河南能源集团100%股权向中国平煤神马控股集团有限公司增资。增资完成后,平煤神马集团间接收购河南能源集团控股子公司所持有的大有能源合计约20.20亿股股份,占公司总股本的84.50%,成为公司间接控股股东。公司实际控制人未发生变化,仍为河南省国资委。平煤神马集团注册资本约194.32亿元,截至2025年9月30日,总资产约2863.36亿元,净资产约865.95亿元。

广汇能源:1月16日,广汇能源股份有限公司发布关于投建“新疆广汇煤炭清洁炼化富油煤高值化利用升级改造项目”的公告。公告显示:公司拟由全资子公司新疆广汇煤炭清洁炼化有限责任公司投建富油煤高值化利用升级改造项目,总投资约25.11亿元。项目将对现有年处理1000万吨煤炭分级提质装置进行技术改造,采用大型内热式直立炉热解工艺。改造完成后,预计年产提质煤将提升至510万吨,煤焦油提升至85万吨。项目建设周期36个月,分三期实施。

中国神华:1月16日,中国神华能源股份有限公司发布2025年12月份主要运营数据公告。公告显示:2025年1-12月,公司累计商品煤产量约3.321亿吨,煤炭销售量约4.309亿吨;自有铁路运输周转量约3130亿吨公里;总发电量约220.20亿千瓦时,总售电量约207.00亿千瓦时;聚乙烯销售量约37.39万吨,聚丙烯销售量约34.98万吨。

美锦能源:1月16日,山西美锦能源股份有限公司发布关于公司为控股子公司提供担保的进展公告。公告显示:公司为控股子公司贵州美锦华宇新能源有限公司提供7000万元保理融资担保;为全资子公司山西美锦集团东于煤业有限公司、山西美锦集团锦富煤业有限公司分别提供最高本金限额2亿元的担保。截至2025年9月30日,贵州华宇资产合计约96.23亿元,净资产约22.47亿元,2025年1-9月净利润约-2.96亿元;东于煤业资产合计约14.13亿元,净资产约4.52亿元,净利润约-0.90亿元;锦富煤业资产合计约24.67亿元,净资产约11.41亿元,净利润约0.88亿元。本次担保后,公司对子公司和参股公司的担保余额约为76.45亿元,占公司最近一期经审计归母净资产的52.90%。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

陕西煤炭价格追踪

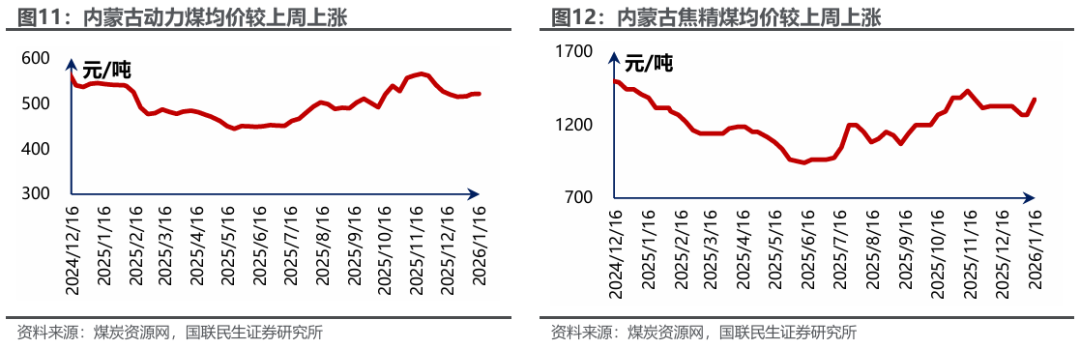

内蒙古煤炭价格追踪

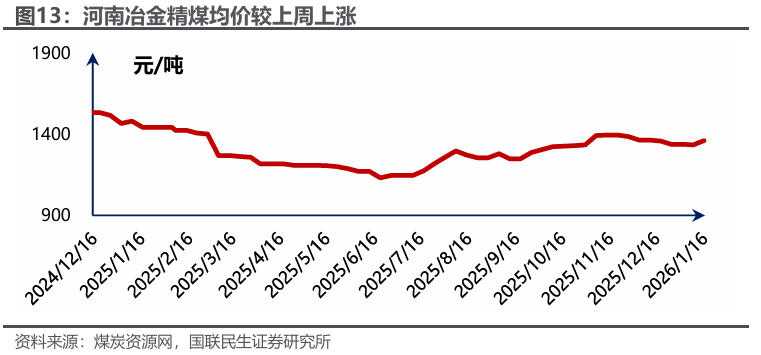

河南煤炭价格追综

中转地煤价

国际煤价

库存监控

下游需求追踪

运输行情跟踪

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网