对于CRO(Contract Research Organization,合同研究组织)赛道来说,2024年是不太好过的一年。除了个别几家中小型玩家实现同比增长外,行业老大药明康德(603259)营收净利双降,泰格医药(300347)和昭衍新药(603127)净利暴跌八成,美迪西(688202)更是巨亏3.31亿元。

不过行业在2025年很快迎来了一定程度的修复,药明康德发布史上表现最佳的半年报,净利润同比翻倍至85.61亿元,昭衍新药实现同比扭亏为盈,虽然各家公司步调并不一致,不过总体表现较2024年还是景气了不少。

CRO行业的回暖背后,是全球医药研发投入持续增长等多重因素的共振,也是中国生物医药产业在全球范围的权重不断增长的体现。

01

无论是主要提供先导化合物研究和安全性评价等服务的临床前CRO,还是致力于临床试验和数据管理等业务的临床CRO,其实本质上都属于“卖水人”的生意,景气度和整个生物医药板块的活跃度密切相关。

至于活跃度如何,咱们可以借助观测投融资、研发以及授权交易这几个指标来判断。2025年以来,全球生物医药的融资额都有了稳步提升,根据医药魔方的统计,去年前8个月国内创新药融资金额为77.5亿美元,同比增长高达89%。

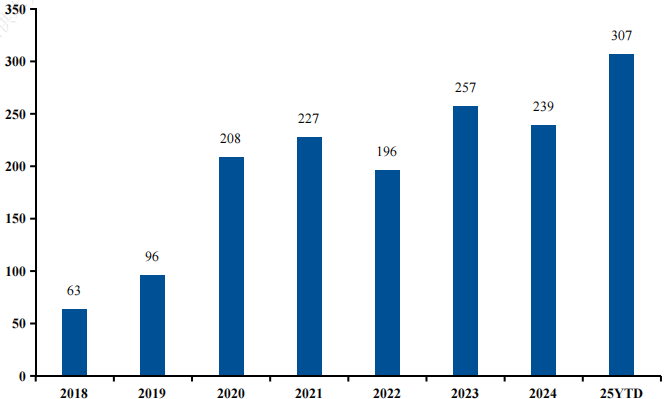

2018年以来国内BD事件数

材料来源:医药魔方,华福证券研究所

而中国创新药对外授权(BD)的盛况想必大家了解得挺多了,笔者不再赘述。总之,这些交易给中国药企带来了巨额资金,那么自然也更有实力去投入前期的研发。CRO公司作为研发环节的主要参与者,自然也受益于中国创新药的强势崛起。

创新药的景气同样推了资本市场一把,2025年全年有超过15家生物医药企业通过港交所18A章,也就是未盈利生物科技企业上市规则的持续优化而登陆港股。下游客户的上市热潮无论是在反映在业绩上的订单预期还是反映在股价上的估值中枢方面,都无疑对身处上游的CRO行业有一定积极影响。

地缘风险也恰逢其时的有所减弱,2024年某法案的发酵曾经引发了对CRO行业的系统性担忧,不过随着该法案的修改和暂缓,这一风险得到了极大缓和。笔者认为,这说明生物医药确实是一个全球化分工非常必要的产业,这种相互依存的关系是难以割裂的。

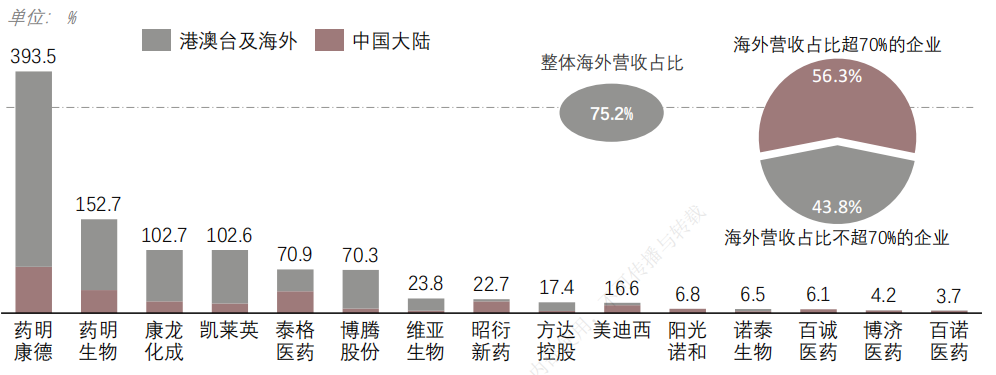

CRO企业海内外营业收入情况,2022

来源:Informa,Wind

当然,这样的“黑天鹅”事件什么时候会再来一遭谁也说不准,不过对于非常依赖海外订单的中国CRO公司来说,短期内无疑是利好了。

02

经历了多年的发展与洗牌,中国CRO行业的梯次格局已经变得比较分明。药明康德自然是当之无愧的行业老大,客户涵盖了全球最大的一众巨头药企。康龙化成(300759)、泰格医药和凯莱英(002821)这几家第二梯队成员年营收体量在数十亿元人民币左右,昭衍新药、美迪西等中小厂商年营收则在30亿元以下,主要垂直聚焦于药物安全性评价等更细分的领域。

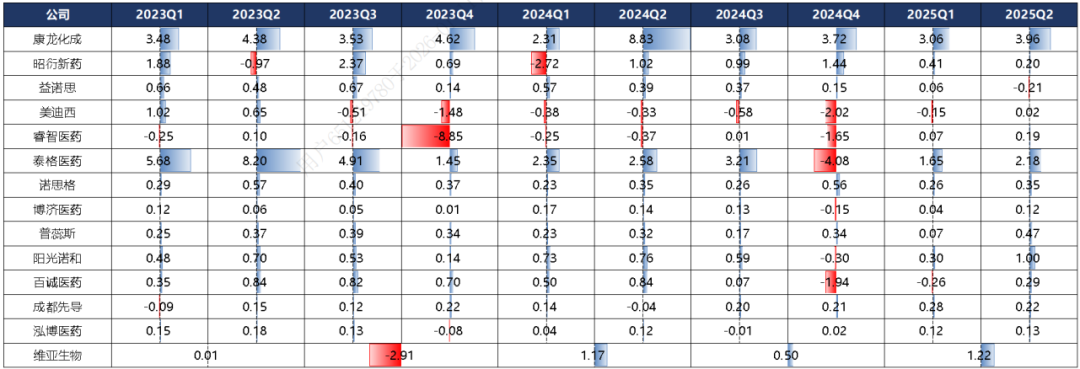

从行业整体的季度趋势来看,2025年二季度开始可以观测到业绩整体在改善,大部分企业都摆脱了亏损。尤其是订单量开始出现增长,这是支撑往后业绩兑现的前瞻指标之一。

比如泰格医药去年中报披露新签订单实现双位数增长,2025Q3合同负债增长近40%披露称主要是受到新签订单预收款影响;昭衍新药去年中报披露2025H1新签订单为10.2亿元(同比 13.3%),在手订单约23亿元。大家也可以看看其他公司订单情况,基本都出现增长趋势。

此外,主做临床试验现场管理组织(SMO)业务的普蕊斯(301257)可以理解为CRO的上游供应商,其在去年中报里表示客户需求在复苏,新签不含税合同金额同比增长40.12%至6亿元,这也算CRO行业环境好转的一个注脚吧。

CRO 龙头公司单季度归母净利润金额(单位:亿元)

来源:iFind,信达证券研发中心

除了订单量之外,实验用猴的价格也开始持续上扬,作为开展临床前研究的关键原料,其价格一直被认为是CRO的另一个前瞻性指标。受益于国内医药研发的红火,猴价自2020年以来出现飙升,原本2万元只的价格最高突破到了20万元/只以上。虽然供需关系缓解后2025年起初有所回落,但12月数据仍然涨至14万元/只的高位。

药明康德已经率先披露了2025年业绩预告,预计年营收同比增长15.84%,归母净利润同比翻倍。当然,药明康德本身是远远超出“CRO”这个内涵的。其他公司方面,康龙化成2025前三季度营收和扣非净利润分别同比增长14.38%和32.04%,诺思格(301333)、美诺华(603538)等企业也纷纷实现增长。

03

行业的复苏趋势有所确立,各家采取的发展路径也变得愈加多元化起来。

对于不少中小型CRO公司而言,横向并购是一个补强短板的现实选择。像泰格医药2024年7月宣布收购了一家日本CRO公司Micron,9月又公告称以1.4亿元买下了其与迪安诊断合资设立的观合医药的多数股权,纳入合并范围。自成立以来,泰格医药已经投资了上百家公司,通过这一方式来覆盖产业链的意图是比较明显的。

全链条临床CRO服务提供商诺思格则是在2016年收购苏州海科,2024年1月又吃下上海衡领医药。不过,苏州海科这笔交易引发了堪称医药圈巨震的法律纠纷,笔者不多讲,诸位可以自行了解,算是中国CRO行业大浪淘沙之下的另一面吧。

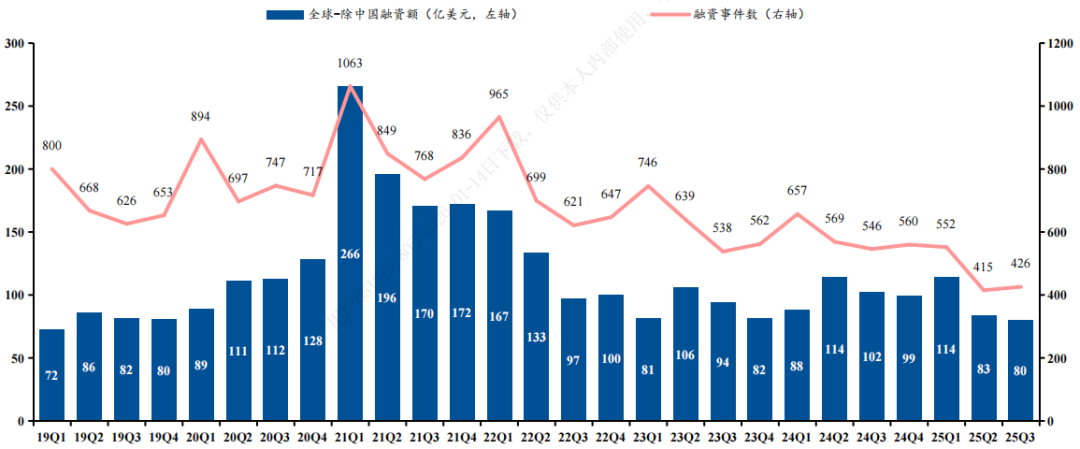

2019年以来海外生物科技一级市场投融资情况

来源:Crunchbase,华福证券研究所

当然,业务重心的调整也很重要。

近年来,ADC等领域已成为中国BD出海的热门领域,而GLP-1等方向也非常炙手可热,这些方向的拓展对于CRO来说非常有布局的必要性。药明康德在2011年就进军多肽业务,去年前三季度已经为全球范围内的二十余款GLP-1药物提供了研发相关服务。

而在新药研发各个环节引入AI,提升研发效率更是早就成为各家CRO公司已经在做的事情了,AI技术正通过CADD(计算机辅助的药物设计)大幅提高分子发现能力等方式深度重塑CRO行业。鸿博医药去年曾表示已经在药物研发过程中深度融入了人工智能,而且在设计和筛选等方面有显著进展。

站在CRO的新起点,这个行业正在从早期的“量增”转向成熟期的“质升”。作为生物医药产业全球化重要的参与者,中国CRO企业有望在创新驱动与多因素共振之下,持续拓展市场份额,为生物医药造福全球患者贡献中国力量。

VIP复盘网

VIP复盘网