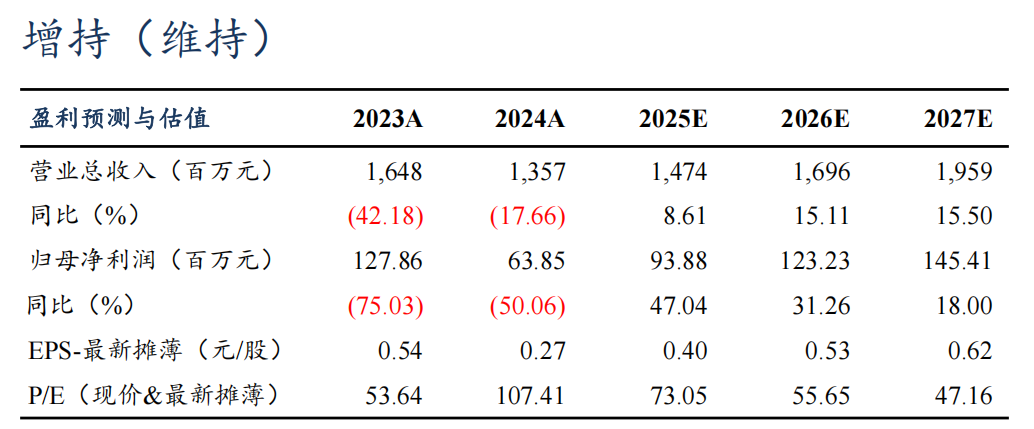

盈利预测与估值

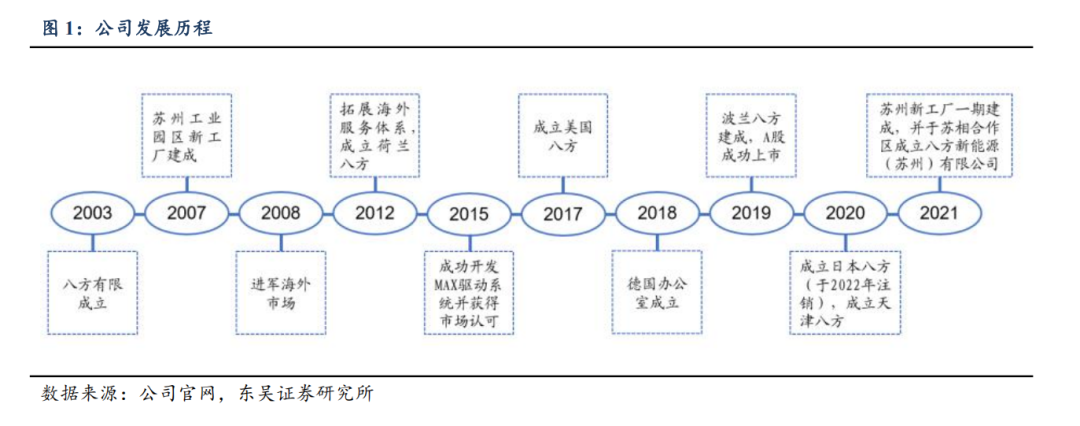

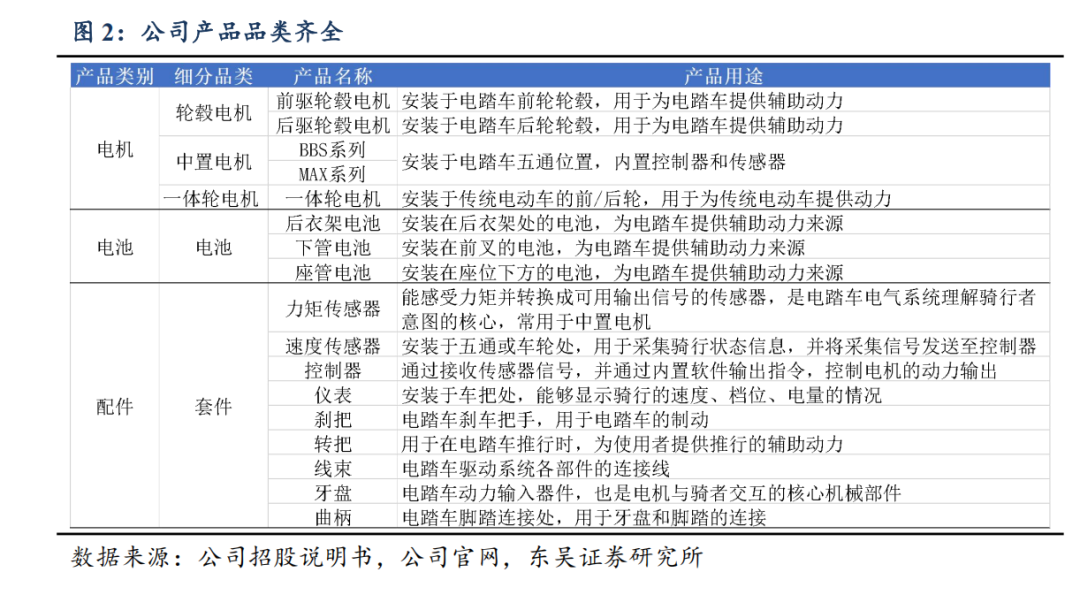

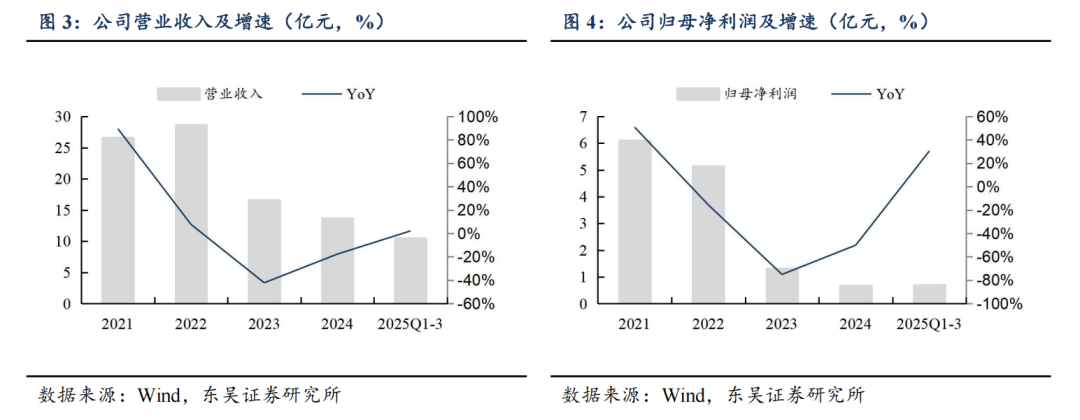

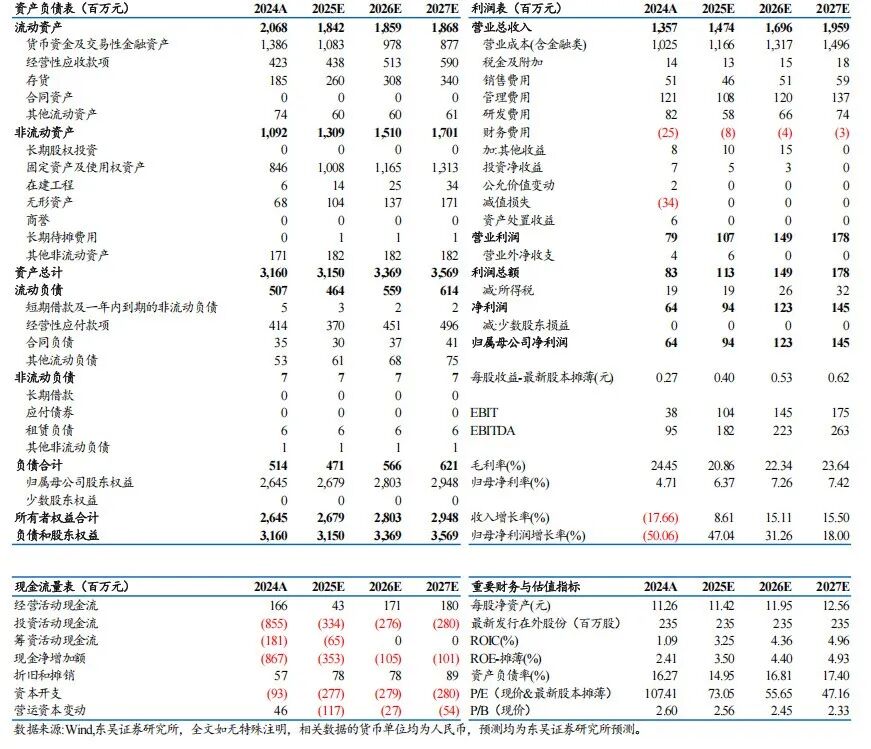

电踏车电机龙头,业绩迎来拐点。公司是国内最大的电踏车电机配套供应商之一,深耕电踏车领域20年,以欧美市场为主的全球化布局成熟,现已形成“电踏车电机 一体轮电机 套件 电池”全产品谱系,成套解决方案提高核心竞争力。2025Q1-3公司营业收入10.34亿元,同比 2.13%,归母净利润0.67亿元,同比 30.52%,其中25Q3营业收入3.91亿元,同比 18.26%,归母净利润0.35亿元,同比 5640.96%,主要系海外去库结束,需求开始复苏,同时内部降费挖潜,业绩超市场预期。

综合盈利能力逐步改善。25Q1-3毛利率21.8%,同比-3.9pct,25Q3毛利率21.6%,同比 0.3pct,环比 1.5pct,主要系需求复苏带动规模效应,但高毛利的中置电机占比有所下降,综合下三季度毛利率改善。费用方面,25Q1-3销售/管理/研发/财务费用率分别为3.2%/7.4%/4.0%/-0.4%,同比-3.3pct/-1.7pct/-2.6pct/-2.6pct,费用管控效果显著。

去库结束后或迎新周期,长期市场广阔。当前海外整体库存水平已降至较低水平,但受欧洲经济整体不景气影响,电踏车需求缓慢复苏,其中价值量较低轮毂电机增长较快,公司紧抓市场机遇,积极配套客户方案,同时推动传感器、组件等配套销售,实现业务增长。长期看,电踏车渗透率提升仍有较大空间,需求仍存,公司产品齐全并积极配合客户需求开发,后续有望随行业进一步复苏,加快业绩修复。

盈利预测与投资评级:我们维持公司25-26年归母净利润0.94/1.23亿元,预计27年归母净利润1.45亿元,同比 47%/ 31%/ 18%,对应PE分别为73x、56x、47x,考虑到当前欧美市场电踏车渗透率较低,空间广阔,维持“增持”评级。

风险提示:国际贸易摩擦风险、海外需求不及预期、政策退坡的风险、原材料涨价超预期、竞争加剧等。

电踏车电机龙头,业绩迎来拐点

公司是国内最大的电踏车电机配套供应商,深耕电踏车领域20年,以欧美市场为主的全球化布局成熟,现已形成“电踏车电机 一体轮电机 套件 电池”全产品谱系,成套解决方案提高核心竞争力。2025Q1-3公司营业收入10.34亿元,同比 2.13%,归母净利润0.67亿元,同比 30.52%,其中25Q3营业收入3.91亿元,同比 18.26%,归母净利润0.35亿元,同比 5640.96%,主要系海外去库结束,需求开始复苏,同时内部降费挖潜,业绩超市场预期。

综合盈利能力逐步改善。25Q1-3毛利率21.8%,同比-3.9pct,25Q3毛利率21.6%,同比 0.3pct,环比 1.5pct,主要系需求复苏带动规模效应,但高毛利的中置电机占比有所下降,综合下三季度毛利率改善。费用方面,25Q1-3销售/管理/研发/财务费用率分别为3.2%/7.4%/4.0%/-0.4%,同比-3.3pct/-1.7pct/-2.6pct/-2.6pct,费用管控效果显著。

去库结束后或迎新周期,长期市场广阔。当前海外整体库存水平已降至较低水平,但受欧洲经济整体不景气影响,电踏车需求缓慢复苏,其中价值量较低轮毂电机增长较快,公司紧抓市场机遇,积极配套客户方案,同时推动传感器、组件等配套销售,实现业务增长。长期看,电踏车渗透率提升仍有较大空间,需求仍存,公司产品齐全并积极配合客户需求开发,后续有望随行业进一步复苏,加快业绩修复。

盈利预测与投资评级:我们维持公司25-26年归母净利润0.94/1.23亿元,预计27年归母净利润1.45亿元,同比 47%/ 31%/ 18%,对应PE分别为73x、56x、47x,考虑到当前欧美市场电踏车渗透率较低,空间广阔,维持“增持”评级。

风险提示:国际贸易摩擦风险、原材料涨价超预期、竞争加剧等。

VIP复盘网

VIP复盘网