最近,航天圈迎来了一件令人兴奋的事情,那就是长征十二号运载火箭,成功将低轨16组卫星发射升空,卫星顺利进入预定轨道。

这则消息也直接带动了卫星互联网这个赛道。赛道上的一些企业如#中国卫通(601698)、#中国卫星(600118)、#铖昌科技(001270)等企业都迎来了不同程度的上涨。

中国卫通股价变化(来源:百度)

除此之外,最近高层也频繁开会提到了卫星互联网。比如上周的会议就提到,明年要推动信息通信业 高质量发展,适度超前布局建设信息基础设施,推进#6G技术研发,加快卫星互联网建设发展。

这更是让不少投资者感到明年的形势一片大好。

那么,卫星互联网到底有多大的魔力,让投资者们都竞相涌入?笔者今天带你来一探究竟。

01

简单来说,卫星互联网就是以卫星为接入手段的泛在互联网接入服务网络。它利用在轨卫星作为中继节点,将地面用户终端与互联网骨干网络连接起来,从而实现应用。

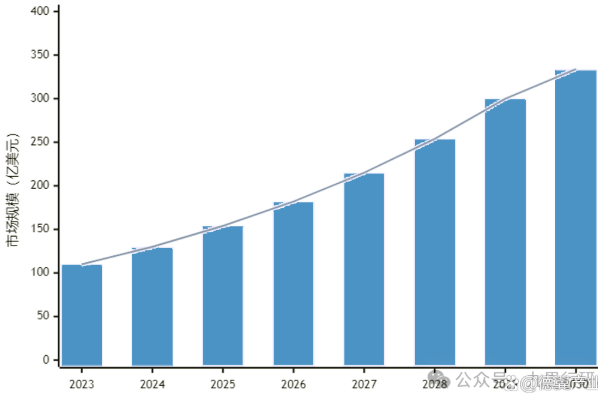

展望卫星互联网的未来,先说结论,据专业机构测算,到了2030年,全球卫星互联网市场规模将跃升至334.4亿美元,年复合增长率达到了18%,而我国将成为增速最快的市场之一。

卫星互联网市场规模(来源:九思行研)

其实,2024年以来,卫星互联网的建设也开始提速。举个例子,去年年初开始,星网“国网星座”已展开批量组网发射。截至今年8月底已成功发射3颗高轨、10组低轨组网卫星。此外,商业组网卫星“千帆星座”也实现了5次一箭18星的发射,卫星发射总数量达到了90颗。

这就说明,我国卫星互联网建设已经开始进入快速组网期。但笔者需要说明的是,我国卫星物联网要实现像外国“星链”那样提供卫星互联网服务,仍然需要需2-3年的时间。

除此之外,政策层面也在推进对这个行业的支持力度,比如今年8月官方印发的政策就提出支持低轨卫星互联网加快发展,支持开展终端设备直连卫星业务,就可见一斑。

02

如果把卫星互联网的产业链打开,你会发现其产业链主要包含了卫星制造、卫星发射、地面设备、卫星运营及服务四大环节,每个环节的行业特点和竞争格局不尽相同。

卫星互联网产业链(来源:天风证券)

就以卫星制造这个细分赛道为例,它是是卫星互联网的基础,分为卫星载荷和卫星平台两个部分。去年,卫星制造环节市场规模为111亿元,未来随着卫星互联网的增长,据机构预测,这个数据将以至少8%的速率增长。

就在不久前,我国年产1000颗卫星的超级工厂即将投产,可实现“卫星出厂即发射”的无缝衔接。要知道,这个工厂是全国唯一可实现卫星总装与星箭合罩的生产基地,也是亚洲最大卫星制造基地。这就可以看出我国卫星制造领域的发展实力。

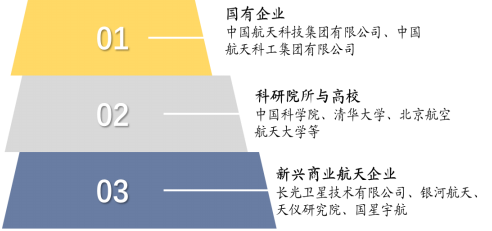

从竞争格局来看,由于卫星制造行业技术壁垒较高,我国卫星制造行业形成了以国有企业为主导、科研院所和高校为支撑、新兴商业航天企业辅的多元化竞争格局,竞争还是非常激烈的。

卫星制造行业竞争格局

(来源:华经产业研究院)

资本市场上,中国卫星就属于这个赛道的企业之一,前三季度公司营业收入为31.02亿元,同比增长85.28%;净利润为1481.14万元,同比增长200.48%,增长动能较为强劲。公司今年上半年成功发射遥感四十号02组卫星、实践二十六号、张衡一号02星等5颗小卫星。

所以,笔者认为,卫星制造这个领域有望从卫星互联网领域率先突围。

03

如果我们展望全球,你会发现,全球低轨卫星互联网竞争日还是日益激烈的。Space X的星链计划已发射超过4000颗卫星,OneWeb计划等也在加快推进。客观的讲,未来的6G也将更加依赖互联网化的卫星通信。

这背后的核心逻辑就是,太空中低轨道资源和频段资源有限,所以按照先到先得的原则,所有国家的产业玩家都想率先抢占资源。

相比于地面上的通信网络,卫星互联网的优势非常突出,那就是覆盖性比较广。未来,随着卫星数量的增加、火箭复用技术的突破等,等到了#6G 时代,相信卫星的成本会逐渐下降。

因此,把基站放在卫星上,是未来6G时代的一个重要标志。这样,卫星互联网就能更好地助力6G发展。

而从下游应用看,目前在轨的天通卫星已经为大众智能手机提供语音、短信等服务。未来,在笔者看来,卫星互联网正在由专业领域向大众领域快速普及延伸,应急通信、海洋应用、低空经济、卫星车联网等场景是未来重点拓展方向。

所以,未来的卫星互联网,大有可为。

VIP复盘网

VIP复盘网