核心观点

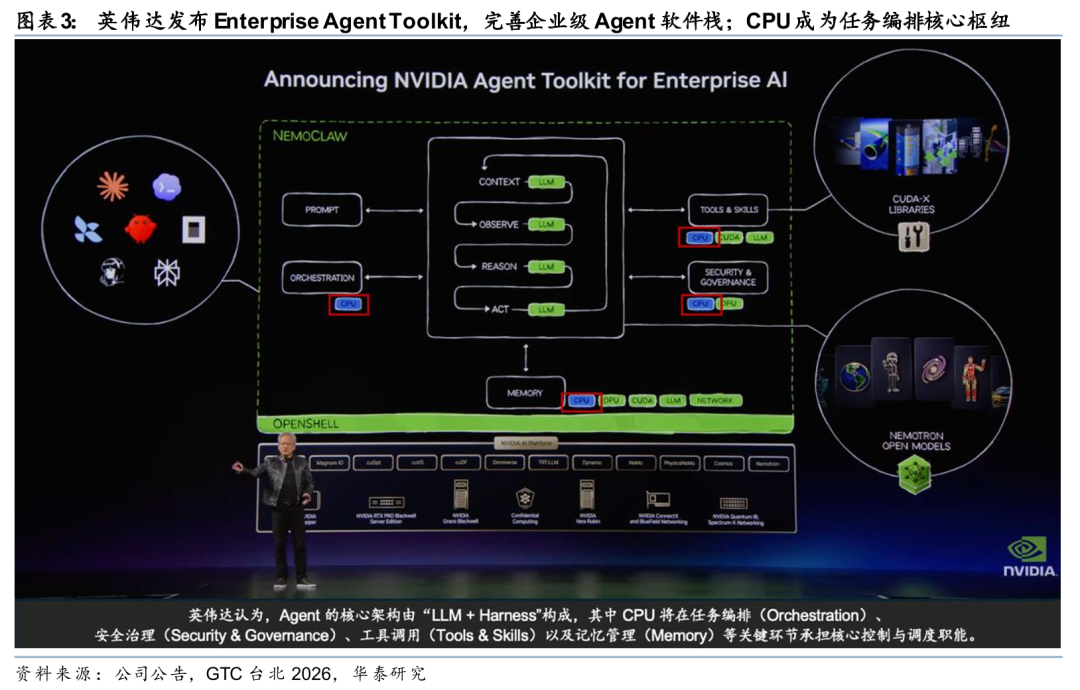

英伟达举办GTC台北大会,聚焦Agentic AI与CPU增长曲线,并进一步印证我们对2026年Agentic AI规模化落地的判断。我们认为,CPU的市场空间与战略价值或仍未被充分定价:1)Agentic AI时代下,CPU在AI基建的重要性显著增强,GPU/CPU配置比向1:1演进;2)CPU正成为英伟达新的增长曲线。黄仁勋此前表示Vera CPU将为公司打开约2,000亿美元的新市场空间,FY27财年CPU营收有望接近200亿美元;3)CPU的定位正在发生结构性转变。黄仁勋认为,CPU正从服务人类计算转向服务AI Agent,响应速度要求从秒级提升至纳秒级。英伟达提出,Agent系统将由LLM与Harness共同构成,其中CPU是Orchestrator,负责任务调度、工具调用、安全治理及记忆管理等Harness职能,GPU是Conductor,负责模型推理与决策执行,两者协同构建Agent工作流。

Vera挑战Intel与AMD x86架构,异构算力加速Agentic AI落地

Vera CPU是本次大会的核心看点,且英伟达表示,Vera将成为其与Intel和AMD x86架构竞争的关键产品。受此影响,AMD和Intel股价6月1日分别收跌1.2%和4.7%。我们重申,英伟达正通过GPU、CPU、LPU、Spectrum-X等全栈产品覆盖Agentic AI时代的异构算力需求。相较于单CPU参数的比拼,Vera的价值更在于其与GPU、网络和软件栈的协同,通过提升时钟指令效率、单核带宽及能效表现,优化Agent工作流。Vera CPU将包含4种应用模式:1)以Vera Rubin形式共同出货;2)Vera CPU独立销售;3)Vera搭配CX9及存储软件栈;4)Vera搭配CX9及安全软件栈。本次GTC大会中,英伟达披露Anthropic、OpenAI及SpaceX将成为Vera的首批重要客户。此外,我们看好Vera未来独立进入中国市场,结合Groq LPU更好满足Agentic AI对低时延推理的需求,并与国产GPU及ASIC形成差异化互补。同时,黄仁勋还透露,Vera Rubin已进入全面量产;Spectrum-X Photonics CPO交换机亦正式投产。

英伟达与微软重塑Windows PC,RTX Spark助力个人AI时代

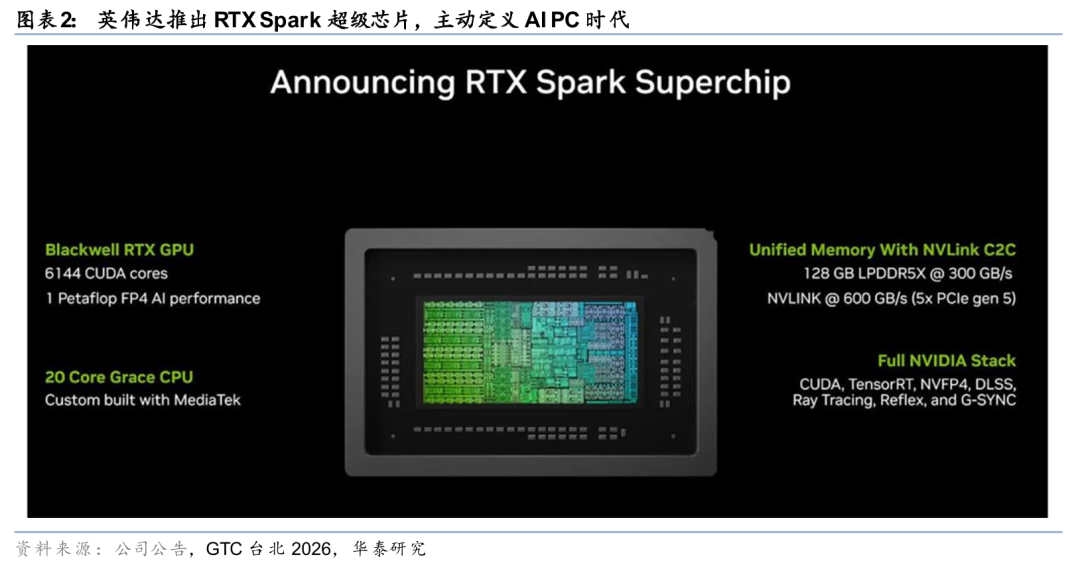

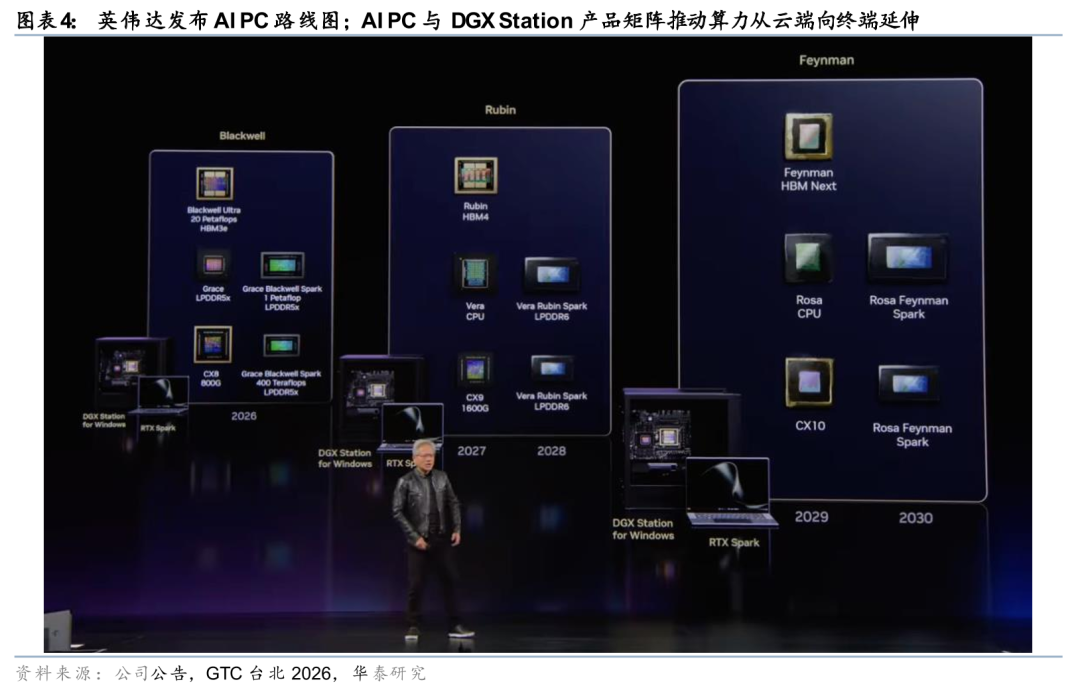

英伟达正式推出面向Windows on Arm生态的RTX Spark芯片,并公布后续PC产品路线图,未来每代CPU均将拓展至Laptop及DGX Station产品。RTX Spark通过600GB/s NVLink-C2C实现Grace CPU与Blackwell RTX GPU互联,并配备128GB统一内存。CPU由英伟达与联发科联合打造,采用台积电3nm工艺,配置10颗X925大核与10颗A725小核;GPU部分与此前的GB10保持一致,配备6144个CUDA核心,PF4算力约1PF。同时,英伟达披露RTX Spark有望今秋上市,首批合作厂商包括华硕、戴尔、惠普、联想、微软与微星。我们认为,RTX Spark将推动英伟达企业级Agent Toolkit向端侧延伸。对于Arm而言,其架构正加速向高端PC市场渗透,市场将RTX Spark视为Arm生态扩张的重要催化剂,推动Arm股价6月1日大涨15.7%。而对于Intel和AMD而言,RTX Spark的推出意味着x86平台将在AI算力、Agent运行及用户体验层面迎来新的竞争。

Agent AI与Physical AI生态持续完善,强化全栈软件平台优势

英伟达持续完善Agentic AI与Physical AI生态。在Agentic AI领域,公司完善企业级Agent Toolkit,包括发布550B参数MoE模型Nemotron 3 Ultra,推出NeMoClaw与OpenShell,并开放CUDA-X Agent Skills,开发者能够通过Claude Code、Codex及Vercel等平台直接调用CUDA生态能力,加速Agent应用开发与部署。在Physical AI领域,公司发布全球首个完全开源的全模态世界模型Cosmos 3及320亿参数VLA模型Alpamayo 2 Super,并推进Cosmos Coalition联盟建设,加速下一代世界模型生态落地。

风险提示:技术落地缓慢、中美贸易摩擦、需求不及预期等。

风险提示:

技术落地缓慢:技术进展与产品落地或不及预期,潜在影响行业整体或各公司营收及利润。

中美贸易摩擦:中国是半导体产业的重要市场之一,如果中美局势再次升级,将对宏观因素和板块产品销售产生影响。

芯片需求不及预期:市场的芯片需求规模可能不及预期,影响行业营收及利润。

VIP复盘网

VIP复盘网