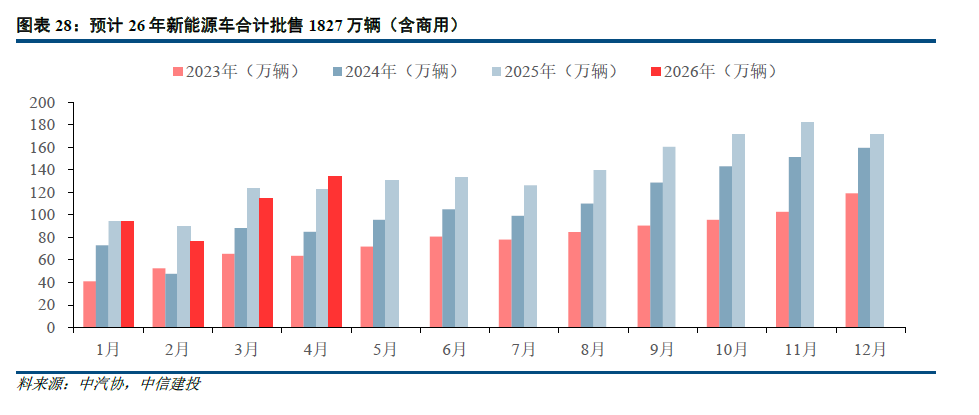

4月中汽协口径国内新能源车销量134.4万辆,同/环比 9.7%/ 7.4%;其中出口43万辆,同/环比 115%/ 16%,维持高增趋势,海外需求持续旺盛。乘联会口径新能源乘用车批售122.5万辆,同/环比 7.5%/ 7.0%,渗透率57.6%,环比 10.0pct。级别方面,4月B级及以上新能源乘用车零售销量占比52.3%,环比 1.2%维持高位,主要系26年以旧换新政策下乘用车销量向中高级别提速;A级占比环比-3.3pct至26.1%;A0 A00占比环比 2.0pct至21.6%。2026全年销量预期1827万辆,同比 11%。

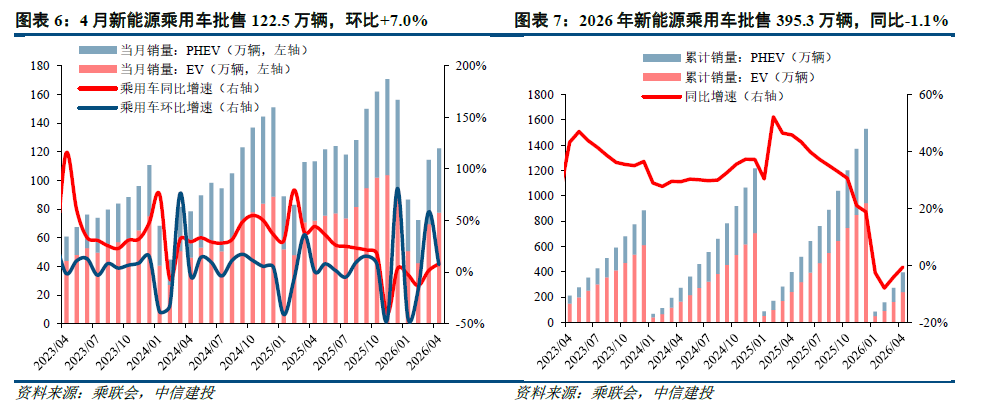

中汽协口径:2026年4月国内新能源车(含商用)产量132万辆,同比 5.5%,环比 7.2%;销量134.4万辆,同比 9.7%,环比 7.4%。

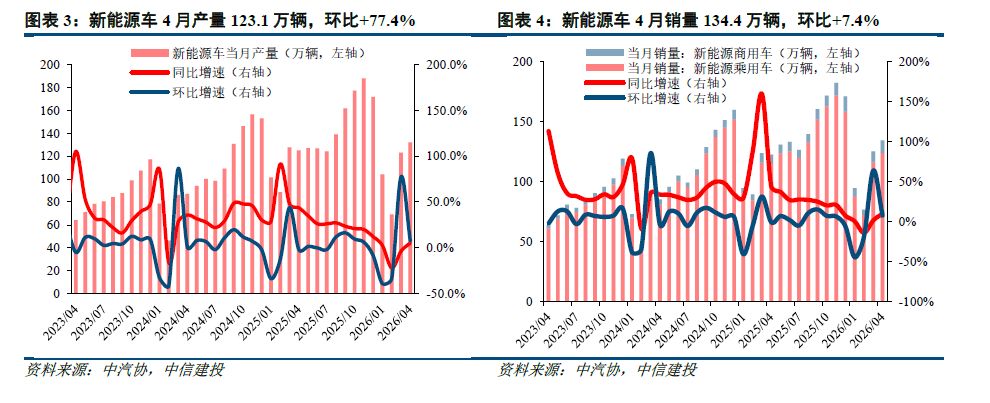

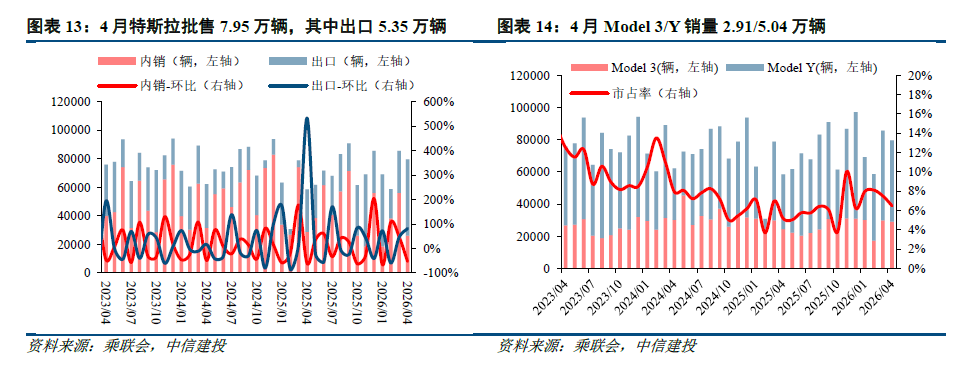

乘联会口径:2026年4月国内新能源乘用车批售122.5万辆,同比 7.5%,环比 7.0%;渗透率57.6%,环比 10.0pct,4月零售84.9万辆,同比-6.8%,环比-0.3%;渗透率61.4%,环比 9.6pct。出口40.6万辆,同比 111.8%,环比 18.3%;渗透率52.7%,环比 8.0pct。

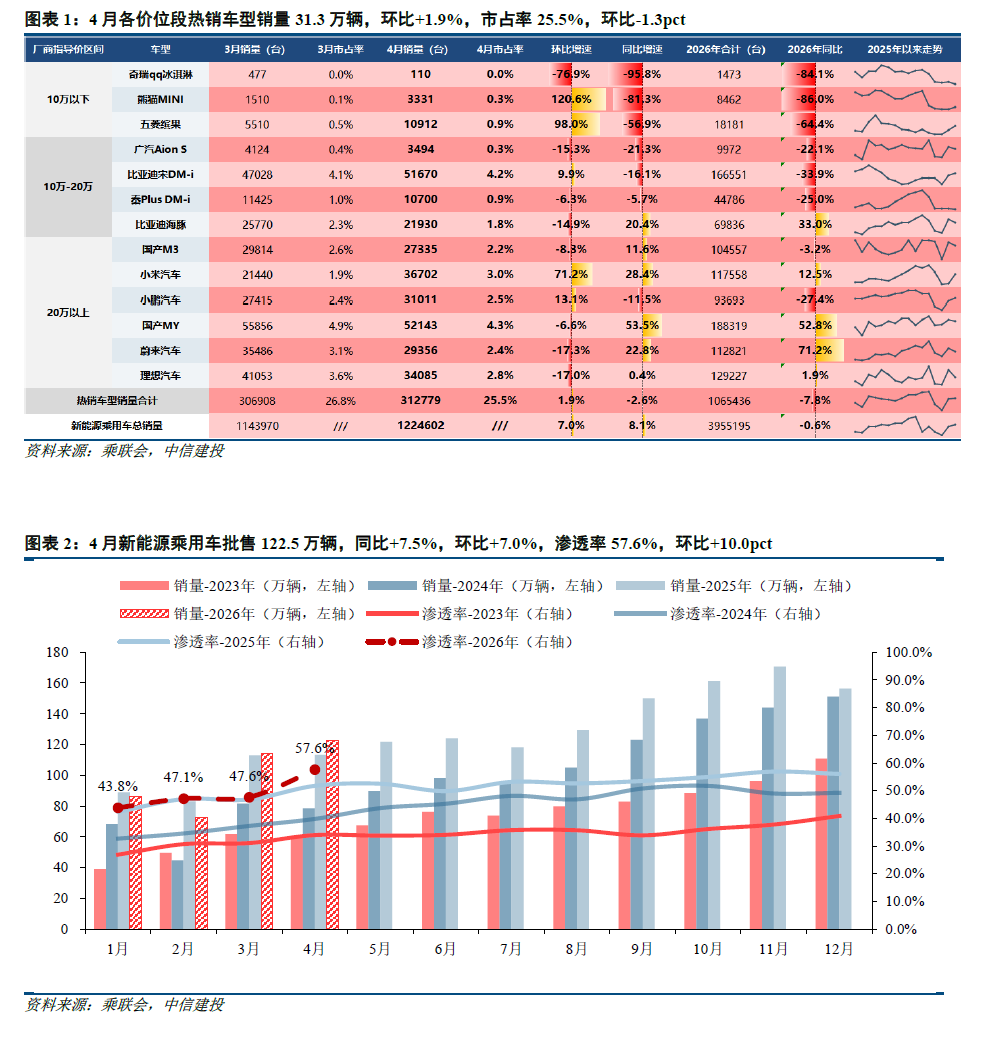

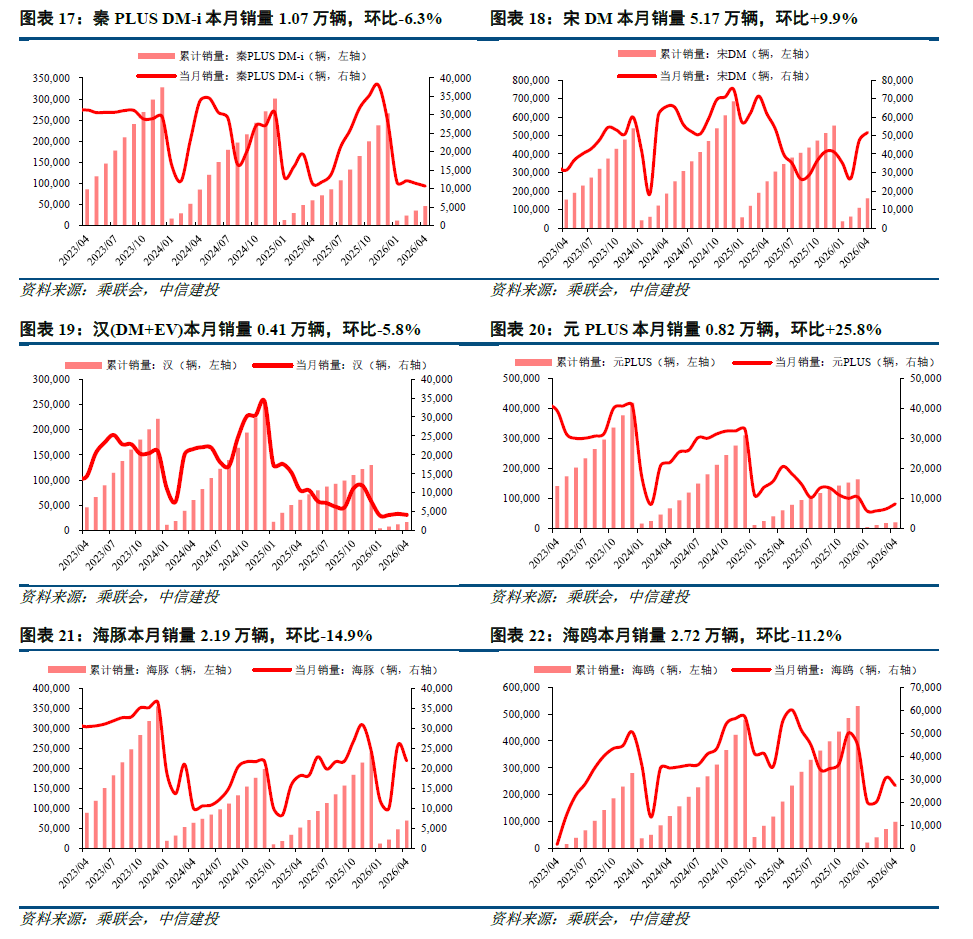

1) 级别方面,4月A00 A0级新能源乘用车零售销量占比环比微增,A级新能源乘用车零售销量占比环比微降,B级及以上新能源乘用车零售销量占比维持高位运行,环比微增。A级销量23.0万辆,B级及以上销量45.9万辆,A00 A0销量18.9万辆。其中,B级别及以上占比52.3%,同比 5.2pct,环比 1.2pct;A级别占比26.1%,同比-3.1pct,环比-3.3pct;A00 A0级别占比21.6%,同比-2.1pct,环比 2.0pct。B级别及以上车型占比持续高位,主要系26年以旧换新政策更新下中高级别乘用车销量动能持续释放,带动乘用车销量向中高级别倾斜。

2) 车型方面,特斯拉Model Y以5.2万销量(环比-6.6%)、市占率4.3%(环比-0.6pct)位居第一。奇瑞探索06/吉利星愿/比亚迪元UP依次位列二/三/四名,销量分别为4.3/4.2/3.3万辆,环比 17.5%/ 3.3%/ 36.4%,市占率分别为3.5%/3.4%/2.7%,环比 0.3%/-0.2%/ 0.6%。

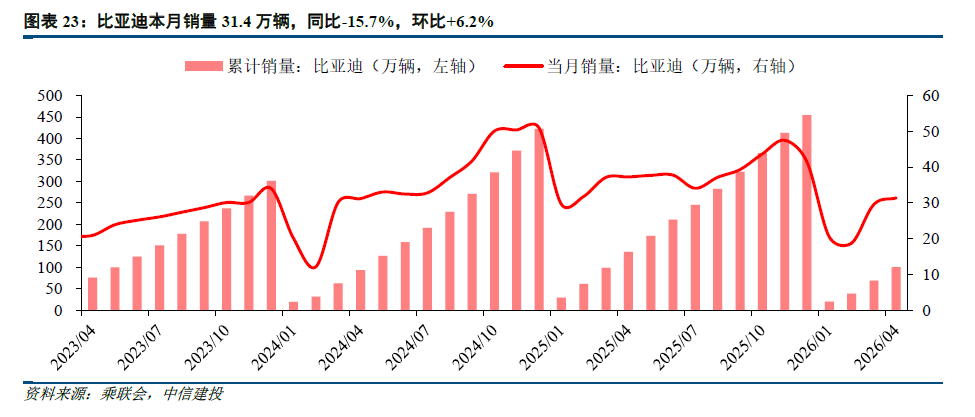

3) 车企方面,比亚迪以31.4万辆销量维持第一,环比 6.2%,市占率25.6%,环比-0.2pct。奇瑞汽车位居第二,销量5.8万辆,环比-9.5%,市占率4.7%,环比-0.9pct。特斯拉中国位居第三,销量5.4万辆,环比-37.5%,市占率4.4%,环比-3.1pct。

4) 出口方面,新能源汽车出口43万辆(中汽协口径),同比 115.0%,环比 16%,维持高增趋势,海外需求持续旺盛。其中特斯拉出口5.35万辆,环比 81.0%,同比 80.0%。

1)下游新能源汽车产销不及预期:销量端可能受到政策波动、需求疲软影响而不及预期;产量端可能受到上游原材料价格大幅波动、限电、进口限制等影响不及预期,进而影响产业链盈利能力和估值。

2)原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动性,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3)锂电产业链重点项目推进不及预期:重点项目的推进是相关公司支撑营收和利润的关键,也是成长性的反映,重点项目推进不及预期将影响当期和远期业绩,同时影响产业链稳定性。

VIP复盘网

VIP复盘网