【中泰煤炭】周报:寒潮有望提振需求,逢低布局低位个股

时间:2026-01-17 16:54

上述文章报告出品方 / 作者:杜工周期;仅供参考,投资者应独立决策并承担投资风险。

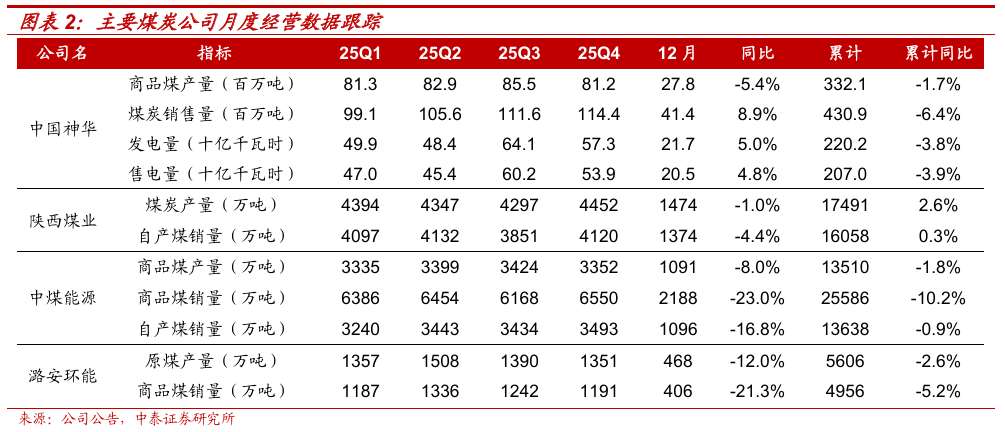

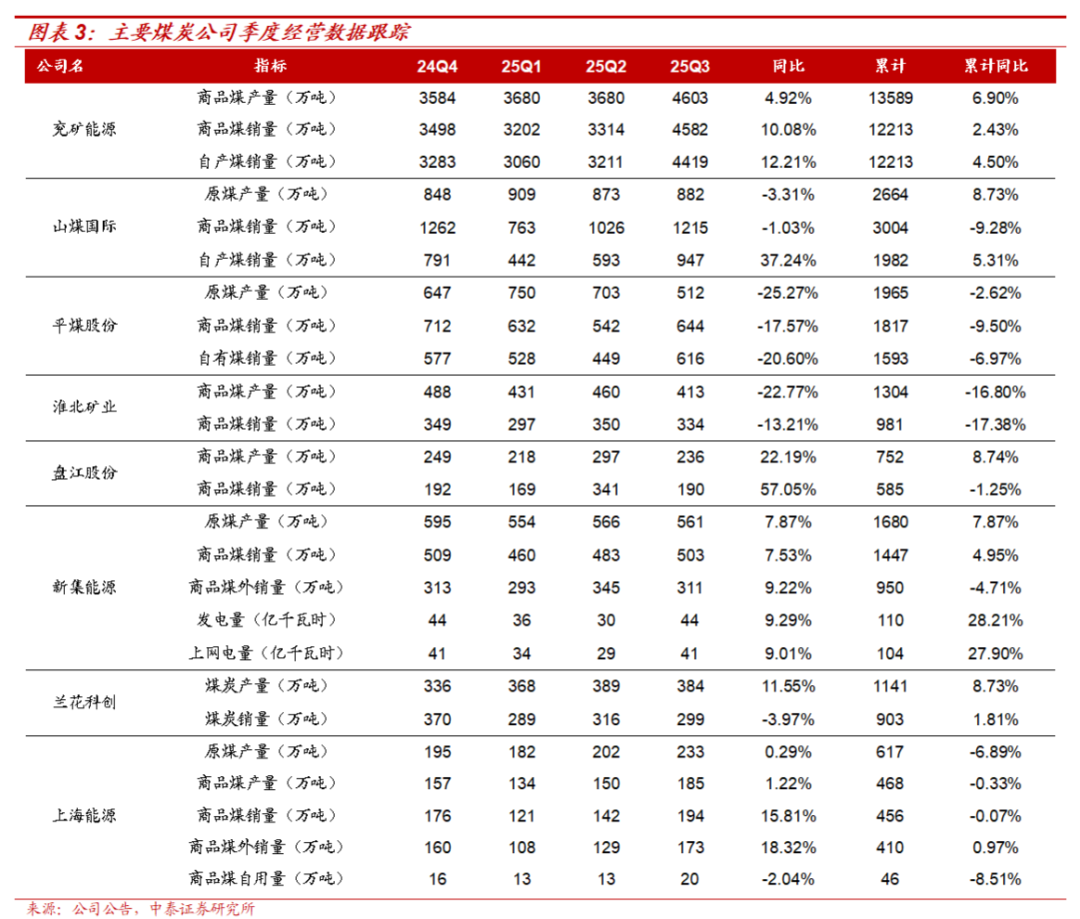

本周港口动力煤价格受天气异常回暖影响,弱势震荡;炼焦煤价格受到补库需求释放及焦炭提涨提振,支撑煤价延续偏强走势,港口主焦煤价格上涨150元/吨。展望一月下旬,预计煤炭或将呈现供应稳中趋紧,需求温和复苏的走势,市场煤价有望稳中有增。需求端:焦煤需求保持韧性,电煤需求或将高位增长。一方面,铁水维持相对高位,带动钢铁耗煤需求趋势向好,叠加焦煤补库有望延续,炼焦煤价格预计仍将稳中偏强;另一方面,“四九”寒天有望拉动日耗提升。根据中央气象台预测,16日,受冷空气影响,新疆北部、内蒙古东部、东北地区南部、华北西部和北部、黄淮等地气温将下降4~6℃,局地降温超过8℃;17日至21日,受寒潮影响,我国大部地区气温将普遍下降6~10℃,其中新疆北部、内蒙古中部、黄淮东部、西南地区东部、江淮、江南北部和西部等地降温幅度可达12℃以上,21日早晨,最低气温0℃线将南压至贵州到江南南部一带;25日前后,还将有冷空气影响北方地区。随着寒潮的到来,预计民用供暖负荷将高位运行,或将刺激部分采购需求释放。供给端:安监力度预计维持高位,短期供应或逐步趋紧。1)预计安监力度有望高位常态化维持。根据秦皇岛煤炭网报道,近期召开的全国矿山安全生产工作会议提到,2026年将深化重大事故隐患动态排查整治,推进重大事故隐患全量汇总和动态清零,持续提升矿山安全科技保障能力。2)短期煤炭供给平稳,或逐步趋紧。短期来看,民营煤矿集中放假潮正在临近(还有22天左右),预计1月底前产地煤炭供应将较为平稳,2月后,产地煤炭供应将开始收缩。此外,进口方面,2026年以来,印尼煤炭出口表现持续低迷。由于部分印尼政府对部分煤矿RKAB采矿额度审批尚未完成,加之南苏门答腊省禁止运煤车辆在公共道路上运输以及出口关税政策的不确定性影响,导致部分煤矿供应受限。Kpler船舶追踪数据显示,1月份以来,印尼煤炭出口量为1563万吨,全月出口量预计为3488万吨,较2025年12月份创纪录的5030万吨下降30.6%。库存端:北港库存去化趋缓。近期,受封航等因素影响,北港库存有所增加,截至1月17日,环渤海港煤炭库存已增至2701.20万吨,较去年同期高出约141万吨,年同比增长5.50%。焦煤方面,进口炼焦煤库存持续下降:截至1月16日,进口炼焦煤库存为298.90万吨,周环比下降0.30%,年同比下降35.20%。展望后市,受发运倒挂影响,贸易商向港口发运的积极性仍将较低,随着封航结束,北港调出量会有所增加,预计1月下旬,北港库存或缓慢去化。投资思路:逢低布局,关注弹性标的。近期煤炭板块受煤价回落影响,下跌较多。展望后市,煤炭股投资逻辑未发生变化:一方面,煤炭板块机构持仓徘徊在低位,筹码结构健康,交易并不拥挤;另一方面,预核增产能退出预期有望落地,叠加迎峰度冬旺季需求释放,后市煤价震荡偏强运行。因此,交易面与基本面共振,看好煤炭板块投资机会,把握三条主线。1)基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置【中国神华A H】【中煤能源A H】【新集能源】【淮河能源】等红利属性较强的标的;2)基于企业自身产能增长逻辑,叠加盈利弹性较大,重点推荐α与β共振的【兖矿能源A H】【华阳股份】,【山煤国际】【晋控煤业】【陕西煤业】【兰花科创】【广汇能源】有望受益;3)基于煤价见底、盈利改善,重点推荐困境反转的炼焦煤【潞安环能】【平煤股份】【淮北矿业】【山西焦煤】,【上海能源】【神火股份】【永泰能源】【盘江股份】有望受益。供应方面,截至2026年01月16日,462家样本矿山动力煤日均产量546.70万吨,周环比增长0.28%,同比下降6.23%。需求方面,截至2026年01月15日,25省综合日耗煤630.00万吨,相比于上周下降0.10万吨,周环比下降0.02%,同比增长7.07%。港口价格方面,截至2026年01月16日,京唐港动力末煤(Q5500)山西产平仓价700元/吨,相比于上周下跌4元/吨,周环比下降0.57%,相比于去年同期下跌63元/吨,年同比下降8.26%。

焦煤及焦炭方面,京唐港主焦煤价格周环比上涨150元/吨

供应方面,截至2026年01月16日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为76.85万吨和27.35万吨,周环比分别为 4.66%和 4.71%,同比分别 4.69%和 21.83%。需求方面,截至2026年01月16日,247家钢企铁水日产为228.0万吨,周环比下降0.65%,同比 1.57%。产地价格方面,截至2026年01月16日,柳林高硫/低硫主焦价格指数(含税)分别为1260和1600元/吨,相比于上周分别上涨30元/吨和上涨100元/吨,周环比分别 2.44%和 6.67%,相比于去年同期分别上涨30元/吨和上涨220元/吨,年同比分别 2.44%和 15.94%。港口价格方面,截至2026年01月16日,京唐港山西产主焦煤库提价(含税)为1770元/吨,相比于上周上涨150元/吨,周环比 9.26%,相比于去年同期增长250元/吨,年同比增长16.45%。

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

VIP复盘网

VIP复盘网