太空光伏已从试验阶段迈入商业化加速期,相比地面光伏场景,既破解了间歇性瓶颈,又为太空算力、深空探测、偏远地区供电及军事应急等场景提供长效能源支撑。P型HJT电池在现有量产技术中抗辐射、轻量化优势最明显,2026年后渗透率预计将有所提升,并以执行低轨短期低成本低功率任务为主。钙钛矿及叠层电池有望凭借高比功率、抗辐射优势,在2028年后将逐步承担低轨星座及深空探测任务。关注材料、设备等环节布局领先的企业。

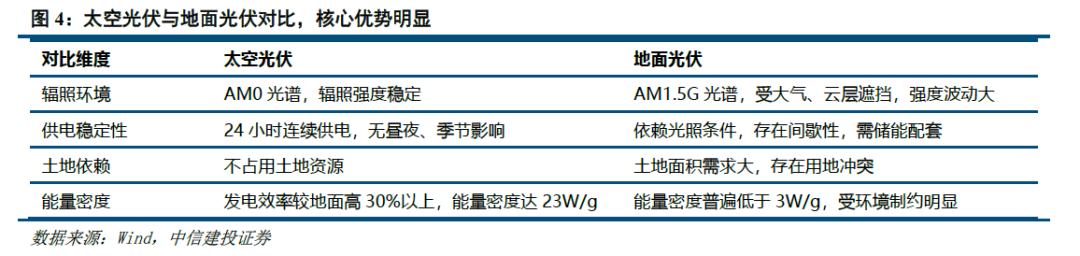

太空光伏(SBSP)是“太空发电-无线传输-地面接收”的全链条新型能源方案,2024年后已迈入商业化加速期。其核心优势在于依托无衰减、超稳定、不间断的AM0光源供给,年发电小时数、能量密度较地面光伏分别提升4-7、7-10倍,适配太空算力、深空探测、偏远地区供电及军事基地、应急救援等高安全、高覆盖成本的供电需求。

太空光伏技术路线呈现清晰的场景分化

我们预计短期(2024-2027年)三结砷化镓电池主导高价值通信卫星、深空探测等场景,但面临成本与产能约束难以在低轨场景下放量。中期(2026-2030年)P型HJT电池在现有量产技术中抗辐射、轻量化性能更优,有望逐步渗透低轨短期任务;长期(2028年后)钙钛矿叠层电池凭借高比功率优势加速突破,在实现较高发电效率的同时轻量化能力也较为突出,应用场景从当前的航天器供电,逐步拓展至2030年的空间太阳能电站定向输电,最终支撑2035年后GW级太空数据中心规模化部署。

关注太空光伏弹性环节以及布局领先的企业

原材料端关注砷化镓、高纯镓冶炼及碳化硅衬底企业。设备端聚焦MOCVD设备国产化技术突破企业。

行业全景:商业航天推动太空光伏发展进入加速期

全球航天活动蓬勃发展,中美引领行业增长

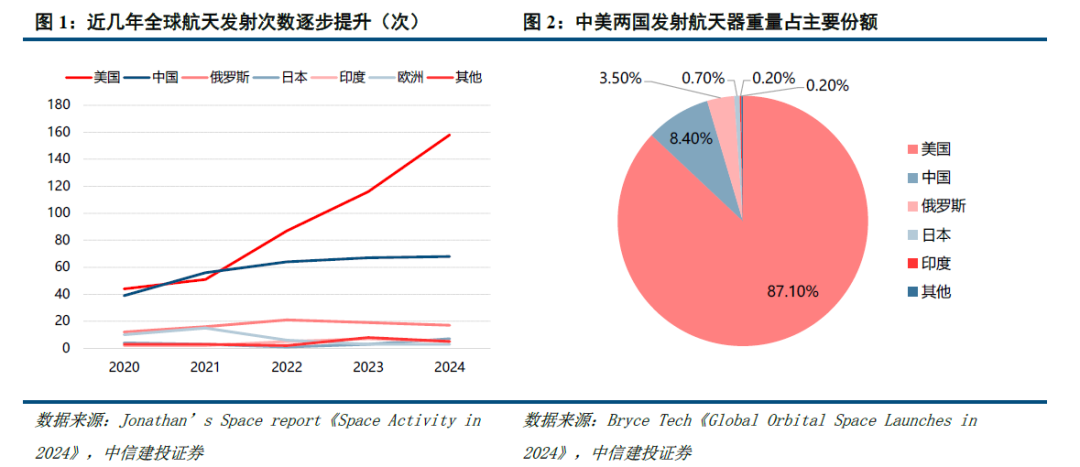

2020年以来,全球航天呈现高度活跃的发展态势,大国航天成为衡量国家整体实力的重要组成部分。航天战略性作用日益突出:2024年,全球共实施263次航天发射任务,同比增长18%。从近5年发射趋势看,中美两国发射活动快速增长,发射航天器重量持续攀升,成为世界航天活动增长的主要动力。

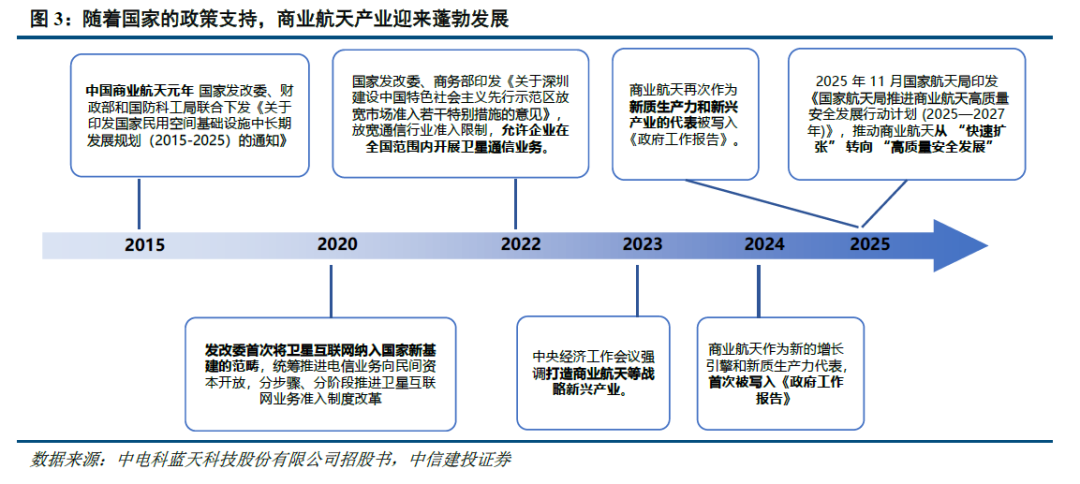

政策支持下,中国商业航天产业与国家航天有望共同迎来蓬勃发展:2015年,国家发改委、财政部和国防科工局联合下发《关于印发国家民用空间基础设施中长期发展规划(2015-2025)的通知》,“中国商业航天元年”出现。2024、2025年,商业航天连续两次作为新质生产力与新兴产业的代表被写入《政府工作报告》。

2025年11月国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,目标到2027年,商业航天产业生态高效协同,科研生产安全有序,产业规模显著壮大,创新创造活力显著增强,资源能力实现统筹建设和高效利用,行业治理能力显著提升,基本实现商业航天高质量发展。

太空光伏场景下能量密度显著提升,应用场景持续扩容

随着我国的商业航天产业迎来高速发展期,太空电源将从中受益。商业航天技术目前聚焦可复用火箭、卫星互联网等新兴领域,太空光伏电源作为航天器“心脏”,应用目标已从“保障单个航天器在轨运行”,转向“为航天器群能源共享、在轨数据中心供电等场景”。相较于地面,宇宙空间下太阳能具备无衰减、超稳定、不间断的优势,光伏供电系统可突破地面光伏间歇性瓶颈,发电小时数提升4-7倍、能量密度提升7-10倍。

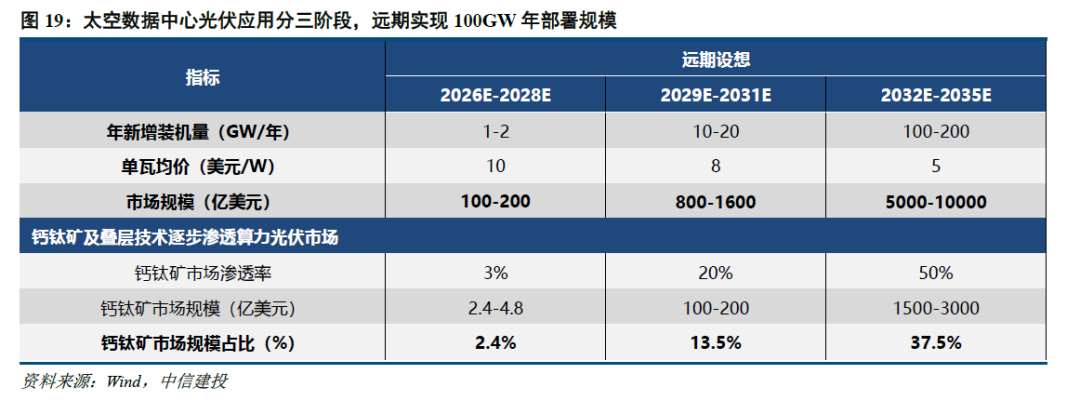

依托这一优势,太空光伏后续应用场景包括:①定向输电精准覆盖偏远、极地、海洋等高供电成本区域,、②以独立供电模式满足军事基地、应急救援等场景的高安全供电需求。③太空数据中心供电。中国已明确分三阶段突破核心技术,计划于2031-2035年在700-800km轨道规模化部署GW级太空数据中心。美国方面,谷歌、Starcloud联合英伟达推进测试卫星发射与在轨基础算力验证,SpaceX则依托星舰可复用技术与星链组网优势,聚焦高效抗辐射、轻量化光伏组件研发及能源系统优化。

趋势展望:P型HJT和钙钛矿叠层有望在短中期成为主导技术

技术演进:太空光伏的四次革新之路

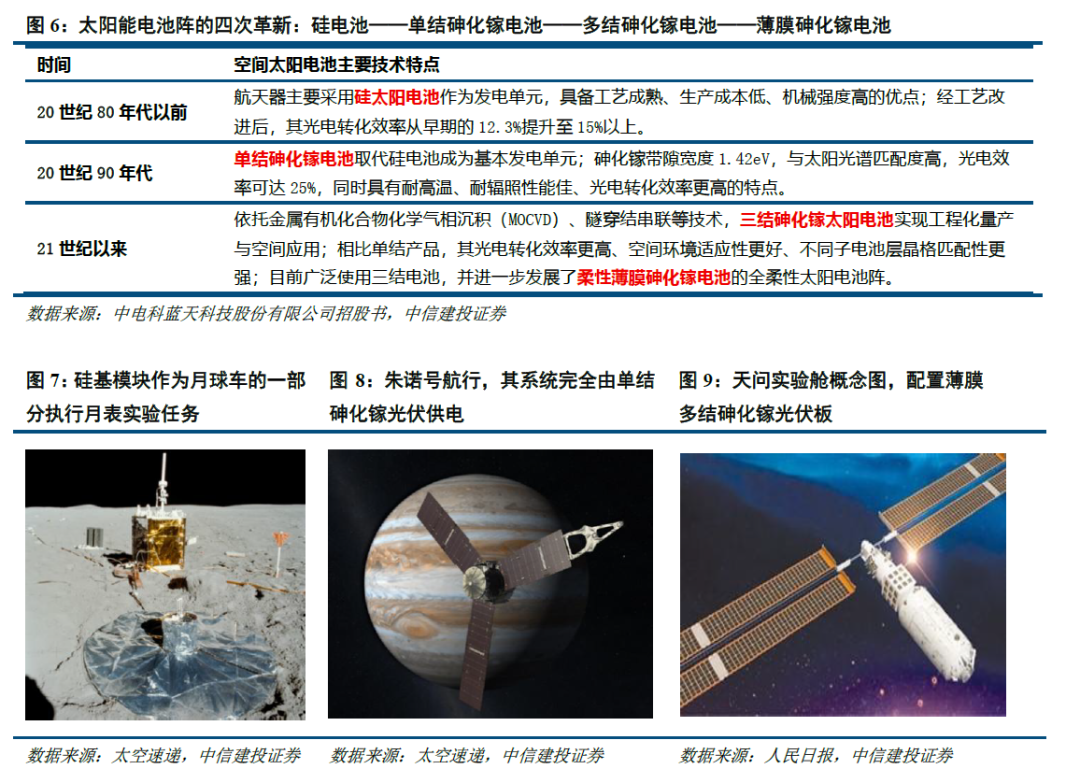

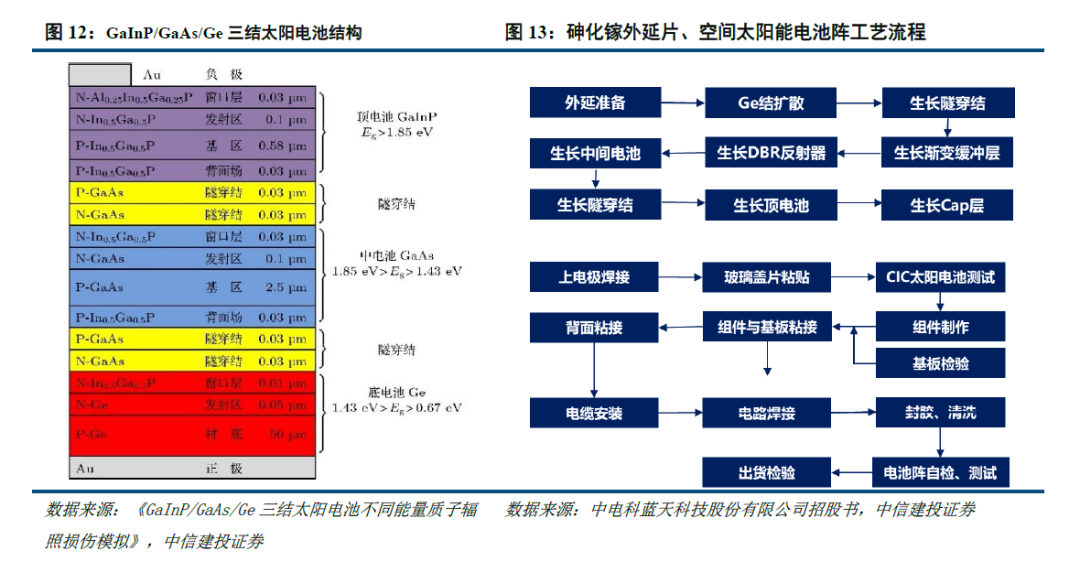

太空光伏系统由于使用环境特殊,面临极端温差(跨度可达-150℃至180℃,且昼夜交替引发频繁热循环)、复杂气体环境(高真空、含高活性腐蚀性原子氧)和强辐射(包含质子、电子、γ射线、中子等高能粒子,易造成材料晶格缺陷、化学键断裂及组件性能衰减),对其中的发电主体有很高的要求。目前,太阳能电池阵(太阳翼)是最常用的电源类型,其发电主体经历了硅太阳电池——单结砷化镓太阳电池——多结砷化镓太阳电池——薄膜砷化镓太阳电池的四次革新。

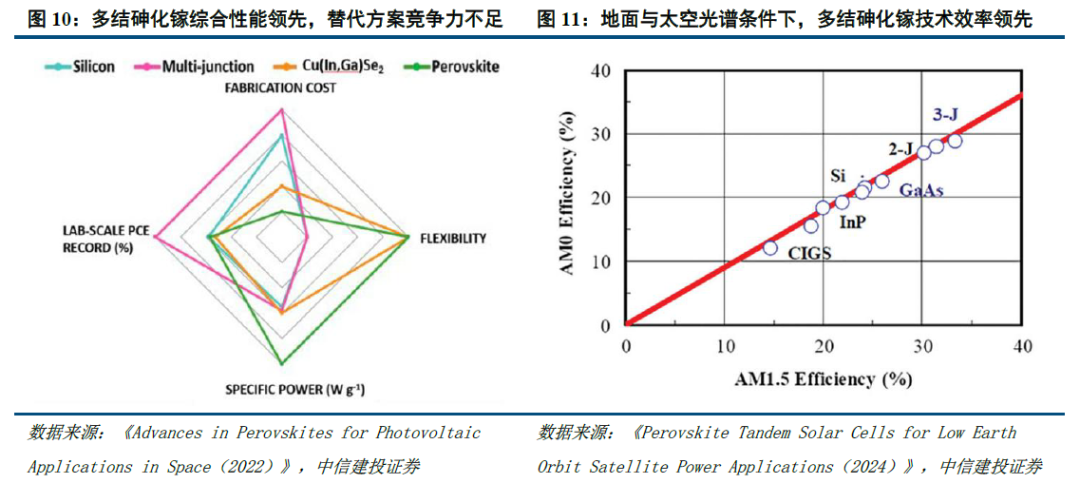

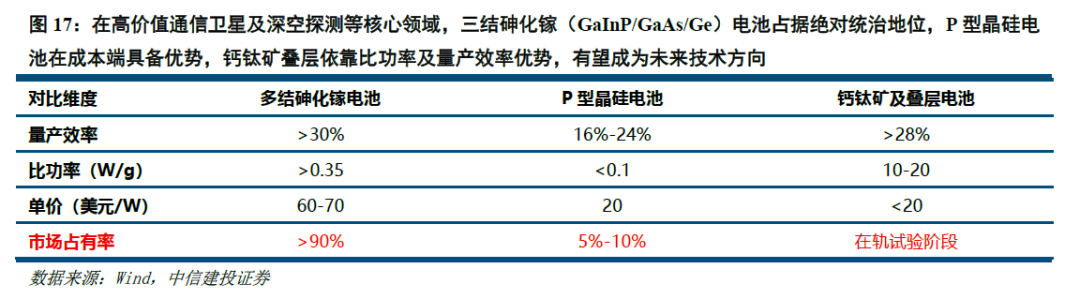

多结砷化镓电池:高价值场景绝对主导,面临成本产能约束

太空低轨环境中,1MeV电子辐射剂量可达1014e⁻/cm²;而同步轨道卫星20年累积辐射剂量更可高达1000kRad,基于此,不同太空任务场景形成了差异化的技术选择:在高价值通信卫星及深空探测等核心领域,三结砷化镓(GaInP/GaAs/Ge)电池凭借综合优势占据绝对统治地位;而在低轨道、短寿命小型卫星领域,硅基、钙钛矿及CIGS薄膜电池等新兴技术正加速迭代并逐步实现应用落地。

三结砷化镓电池具有超高转换效率与轻量化优势。AM0标准下效率稳定在30%以上,四结版本(如Z4J )达33.47%,多结电池的理论上限为47.1%;比功率超0.35W/g,是晶硅电池(低于0.1W/g)的3倍以上,契合卫星“轻质高能”核心需求。另一方面,砷化镓电池具有优异的抗辐射能力与长服役寿命。1MeV电子辐照下效率保持率达90%,抗辐射损伤能力是传统硅基电池的10倍以上。其核心得益于晶格匹配相对偏差≤0.1%的多层异质结构设计与辐射屏蔽效应。经热管理后,在-120℃至120℃极端温差循环中,可稳定服役15-20年,满足通信卫星任务需求。

然而,砷化镓电池面临成本过高与产能受限的问题。晶格严格匹配要求及稀缺原料、MOCVD设备依赖导致成本高企,2025年单价约60-70美元/W,为太空用晶硅电池的3-4倍(太空用硅电池成本约20美元/W)。产能方面,2025年全球年产能已提升至100-150MW,国内乾照光电等企业新增产能释放后,仍难以完全匹配低轨卫星星座的大规模部署需求。

硅基P型HJT电池:成本优势赋能,瞄准低轨短期任务

地面硅基光伏技术具有成熟的量产基础。凭借持续的研发突破和商业航天趋势下的成本优势,该技术正重新成为应对空间挑战的优质候选者。HJT(异质结)电池因具备天然优势,在太空应用中潜力突出:一方面拥有优异抗辐射特性,空穴迁移稳健且缺陷自修复能力强;另一方面适合薄片化生产(厚度80~110μm),相比传统PERC与TOPCon技术,HJT电池比功率更高,更适配太空环境。叠加抗辐射玻璃盖板后,在低轨通信卫星、气象卫星等场景,可执行成本敏感、功率需求中等(1-10kW级)的短期任务(如立方星、纳米卫星等)。

2024年8月,梅耶博格科技股份有限公司与Solestial宣布建立战略合作伙伴关系,将Solestial开发的超薄、抗辐射柔性晶硅片与梅耶博格的异质结技术相结合,计划生产用于太空旅行的下一代超薄硅太阳能电池。2025年10月,法国原子能委员会(CEA)与国家太阳能研究所(INES)联合公布了自愈型超薄HJT电池的技术突破,涵盖90μm和60μm两种厚度规格。该电池的核心亮点是可利用太空光热实现辐射损伤自修复:在低轨空间环境下,经1014e-/cm2电子辐照(80℃条件)后,能恢复97%以上的初始性能(初始效率14%,由第三方机构ISFH认证)。

随着技术成熟与成本优势持续释放,硅基光伏未来将逐步拓展至更多太空领域:2026-2027年进入技术迭代期,通过优化抗辐射稳定性与量产良率,渗透率有望提升至15%-20%,成为立方星、纳米卫星等低轨小型卫星的标准化电源方案。

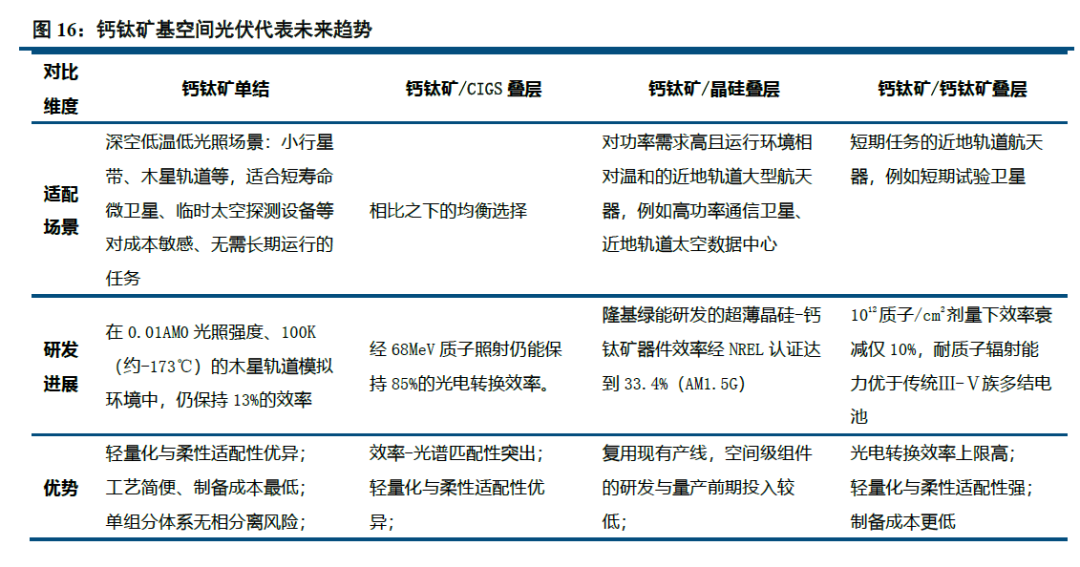

钙钛矿叠层电池:未来潜力较大,加速在轨验证与商业化探索

钙钛矿作为第三代光伏核心材料,是地面光伏领域最具潜力的候选技术之一。在地面AM1.5G标准光谱下认证效率已突破27%,AM0太空光谱环境中单结电池理论效率上限达30.4%,通过组分精准调控与多结叠层结构创新,成为提升空间级性能的核心路径。其具备高峰值吸收系数(>105cm-1)与长载流子寿命(>1μs),仅需500nm吸收层即可实现高效光电转换,低能耗制备工艺下比功率超20W/g,兼具低成本与轻量化优势。

钙钛矿光伏的抗辐射特性研究始于2015年,涵盖质子、电子、伽马射线等高能粒子辐射场景。当前,叠层结构面临更严峻的辐射挑战:复合结材料的辐照衰减易导致子电池电荷提取失衡,是制约其性能稳定性的关键瓶颈。此外,极低温相稳定性与极端温差下的结构耐受性,更是钙钛矿及钙钛矿叠层电池实现太空商业化应用的核心考量维度。

市场推进分三阶段:2023-2027年为在轨验证期,已通过2023年12月埃依斯末子级Y13、2025年天雁24星等多颗卫星正进行或完成在轨运行测试,持续积累极端环境可靠性数据;预期2028年正式切入市场,在低轨星座中实现5%渗透率,叠层技术效率突破35%、成本较砷化镓降低60%;2028-2030年进入商业化放量期,适配低成本星座与太空数据中心初期供电需求;2035年在太空数据中心供电占比达50%,成为深空探测与大规模在轨算力场景的主力电源技术。

结论:P型HJT短期适配性更强,钙钛矿叠层是太空光伏长期方向

未来,太空光伏技术迭代三梯队趋势清晰:短期来看,砷化镓多结电池短期仍是航天电源“黄金标准”;轻质HJT电池未来3-5年将渗透临近空间等领域;随着稳定性问题的快速突破,钙钛矿及钙钛矿叠层电池在5-10年内或将成深空探测与低成本星座的更优解。

P型晶硅电池处于技术验证向场景渗透关键期:本征P型掺杂结构抗辐射性优于N型(高能辐射缺陷俘获空穴载流子概率低、载流子寿命长,晶格结构稳定),适配临近空间、低成本星座需求,且量产工艺成熟,契合规模化降本诉求。制约核心为两点:一是航天级产能未规模化,定制化生产能力不足;二是10年以上在轨极端环境长寿命验证尚在推进,短期难全面切入核心航天场景。

钙钛矿及叠层电池本征优势契合未来太空光伏需求:高比功率、柔性兼容、溶液法降本潜力大,适配万颗级卫星星座规模化部署,且长期可靠性持续突破,已广泛开展在轨验证。核心制约:高温强辐射环境下寿命衰减问题需技术突破与封装优化;地面应用未实现规模化放量,导致航天级定制化产能、供应链配套缺失,缺乏量产基础支撑。

市场空间:双场景驱动,增长潜力持续释放

中国低轨卫星星座:商业化进程提速

低轨卫星与卫星互联网星座是当前太空光伏最核心的应用场景,以抗辐射、高转换效率为核心优势的砷化镓电池,目前为该场景下的主流能源部件。中国低轨卫星星座建设正释放巨大市场潜力,目前已规划六座巨型星座项目,涵盖“国网”“G60千帆星座”等通信骨干星座,以及“吉利未来出行星座”(车联网定位)、“天启”(物联网数据)、“鸿鹄-3”(宽带通信)、“三体计算星座”(在轨算力)等商业细分领域星座,规划总卫星数量超5万颗。

当前中国低轨卫星光伏应用已完成首批星座部署,累计发射约380颗卫星,光伏能源系统以砷化镓电池为主导。后续新型光伏技术将加速迭代,推动新增装机量提升与市场份额扩容,而多结砷化镓电池成本下降空间收窄。钙钛矿叠层技术凭借工艺、成本及能量密度优势,降本弹性更突出。

作为已进入商业化落地阶段的成熟赛道,该场景下光伏核心定位为“卫星自用供电”,仅为卫星自身飞行姿态调整、通信载荷运行等基础功能提供能源供给,需求边界相对清晰。结合新建星座规模化部署、存量卫星更新维护两大核心场景,我们预计2030年国内低轨卫星光伏市场空间有望超30亿美元。

太空数据中心:长期成长空间广阔

太空数据中心是“算力上天”的核心载体,正加速从构想到落地实践。

国内层面,北京太空数据中心规划于700-800公里晨昏轨道部署吉瓦级系统,分三阶段推进:2025-2027年建成200kW/1000POPS算力星座,开展“天数天算”试点;2028-2030年推进二期,实现“地数天算”商业化;2031-2035年完成卫星量产与在轨对接,建成大规模集群。国际层面,马斯克提出太空AI计算中心构想,计划依托星舰火箭部署100-500GW级太阳能AI卫星,远期产能超全球当前发电总量。

作为处于早期验证阶段的长期成长赛道,太空数据中心场景下光伏核心定位为“算力运营支撑供电”,除满足卫星基础飞行消耗外,核心为在轨算力中心的高功率计算载荷提供能源支撑,多元用电场景显著放大光伏需求边界。进入100GW年部署周期后,预计钙钛矿及叠层电池供电占比将达50%,对应年市场规模超百亿美元,占全球太空光伏总市场份额的35%以上。

投资建议

建设航天强国是我国核心国家战略,航天领域是关键落地载体。2024年我国商业卫星入轨量达201颗,较2023年的120颗同比增长67.5%。在国家航天工程稳步推进、商业航天借助“互联网 航天”实现爆发式增长的背景下,太空光伏作为核心供能及应用场景之一,有望迎来需求加速增长。

从太空光伏目前应用场景来看,包括:①定向输电精准覆盖偏远、极地、海洋等高供电成本区域。②以独立供电模式满足军事基地、应急救援等场景的高安全供电需求。③太空数据中心供电。中国已明确分三阶段突破核心技术,计划于2031-2035年在700-800km轨道规模化部署GW级太空数据中心。美国方面,谷歌、Starcloud联合英伟达推进测试卫星发射与在轨基础算力验证,SpaceX则依托星舰可复用技术与星链组网优势,聚焦高效抗辐射、轻量化光伏组件研发及能源系统优化。

技术路线上,我们预计短期(2024-2027年)三结砷化镓电池主导高价值通信卫星、深空探测等场景,但面临成本与产能约束难以在低轨场景下放量。中期(2026-2030年)P型HJT电池在现有量产技术中抗辐射、轻量化性能更优,有望逐步渗透低轨短期任务;长期(2028年后)钙钛矿叠层电池凭借高比功率优势加速突破,在实现较高发电效率的同时轻量化能力也较为突出,应用场景从当前的航天器供电,逐步拓展至2030年的空间太阳能电站定向输电,最终支撑2035年后GW级太空数据中心规模化部署。

1、上游原材料放量,中游制造业加速扩产,导致行业竞争加剧。当前主产业链各环节产能规模较大,且有部分新玩家计划扩产,若后续原材料充足,且各环节扩产均能落地,预计行业竞争可能会加剧。

2、电网消纳等环节出现瓶颈导致行业需求不及预期的风险。中美欧近年来新能源装机并网速度较快,可能会对电网消纳能力造成一定冲击,从而可能会使得光伏新增装机增速放缓。

3、新技术快速扩散导致盈利能力下降的风险。目前光伏行业TOPCon电池扩大计划规模较大,如果后续行业扩产提速且各玩家之间差距不大,那么可能会造成TOPCon盈利能力下降的风险。

VIP复盘网

VIP复盘网