当前市场对汽车明年刺激政策及产销总量预期较弱,汽车顺周期属性弱化,目前来看预期或已见底,科技属性下机器人及无人驾驶等成长方向仍是核心主线。工信部许可重庆、北京两家主机厂各一款L3级自动驾驶车型产品,标志着我国L3自动驾驶迈入商业化应用关键一步,我们看好自主乘用车智能化、高端化、强势新车周期和新能源出海头部车企。

当前市场对汽车明年刺激政策及产销总量预期较弱,汽车顺周期属性弱化,目前来看预期或已见底,科技属性下机器人及无人驾驶等成长方向仍是核心主线。工信部许可重庆、北京两家主机厂各一款L3级自动驾驶车型产品,标志着我国L3自动驾驶迈入商业化应用关键一步,我们看好自主乘用车智能化、高端化、强势新车周期和新能源出海头部车企。

整车板块: 智驾迎来关键催化,1)工信部许可重庆、北京两家主机厂各一款L3级自动驾驶车型产品,适配城市拥堵、高速路段,分别将在重庆、北京指定区域开展上路试点,标志着我国L3自动驾驶迈入商业化应用关键一步,预计26年将成为L3商业化元年。2)马斯克称,特斯拉目前正在奥斯汀测试不配备人类安全员的无人驾驶出租车。我们看好自主乘用车智能化、高端化、强势新车周期和新能源出海头部车企。

机器人板块,板块自11月末底部震荡反弹,核心交易的是特斯拉产业链小批量(百台级)订单落地等新进展催化,GaN等新技术应用引发市场关注。后续新的节点兑现是行情延续关键,包括:12月定点陆续落地,25Q1 Gen3定型发布,Q2进入小批量,下半年进入规模量产阶段等;此外,宇树上市申报或也将成为重要事件催化。当前行情仍处于预期整固后的去伪存真阶段,产业在0-1的趋势兑现前夕建议积极布局配置高胜率及技术升级环节。

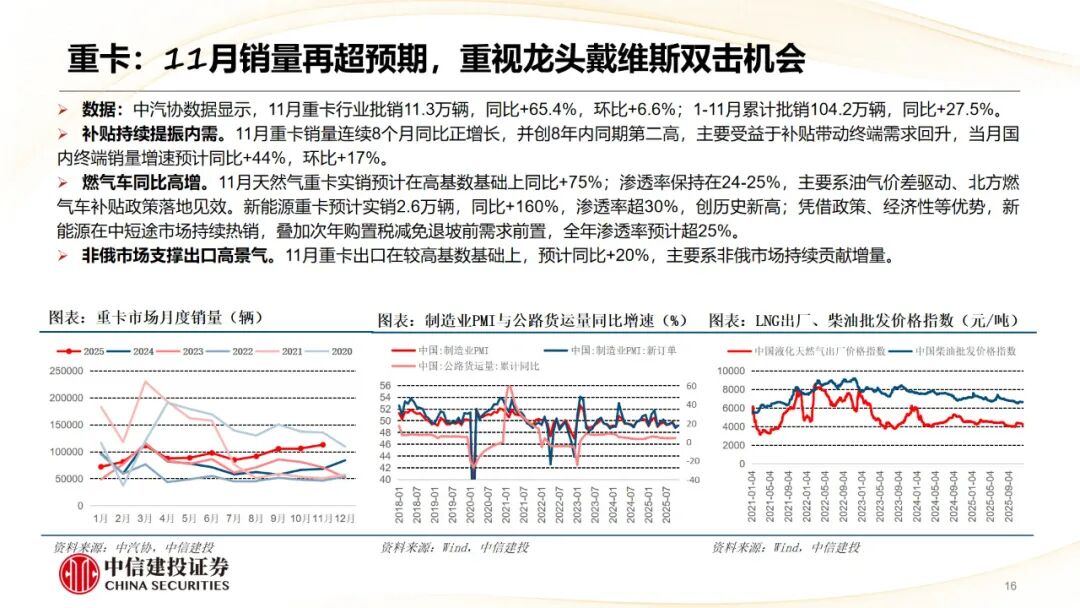

商用车板块,年末重卡、客车有望延续高景气,重视短期催化 中期低估值配置机会。1)重卡:考虑到国内补贴效果持续显现,次年政策切换驱动部分需求前置,叠加非俄出口高增速延续,年底前行业预计维持较高景气,有利于短期估值修复。26年国内国四、国五自然报废叠加出口高增,预计可支撑行业总量保持110万 高位,且传统能源基盘有望保持稳定。

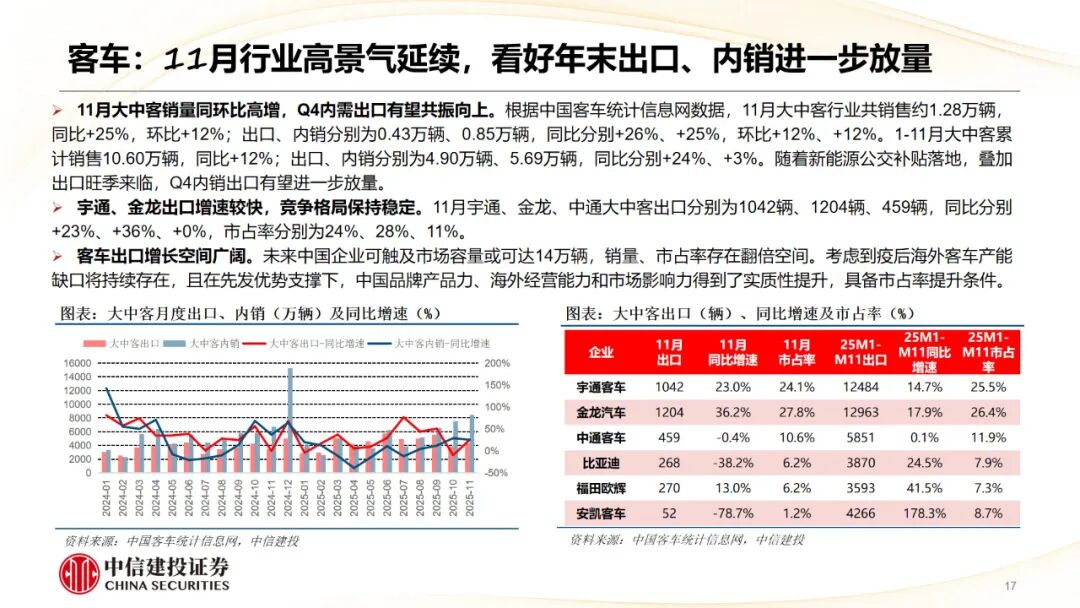

2)客车:随着新能源公交补贴落地,叠加出口旺季来临,年底前客车内销、出口有望进一步放量。重点公司年内仍有估值上行空间及业绩超预期机会。

1、行业景气不及预期。2025年国内经济复苏但具体节奏有待观察,汽车行业需求或随之波动;消费者收入增长放缓或预期波动均会影响以旧换新促销效果,客运、货运市场需求不足也将制约商用车报废更新比例,最终影响汽车行业需求复苏进程。

2、政策落地效果不及预期。消费品以旧换新以及设备更新政策全面落地仍需时日,政策宣传、信息传播亦需要一定时间。补贴资金能否持续发放到位,置换需求能否顺利释放,均有待持续观察。

3、出口销量不及预期。出口受国际形势、国家政策、汇率等多方因素影响,海外销量增长有波动风险。

4、行业竞争格局恶化。汽车电动智能化趋势下,国内整车厂和零部件供应商竞相布局,随着技术进步、新产能投放等供给要素变化,未来行业竞争或加剧,整车和零部件企业的市场份额及盈利能力或将有所波动。

5、客户拓展及新项目量产进度不及预期。汽车电动智能化趋势下,现有整车和零部件供应链格局迎来重塑,获得新客户和新项目增量的零部件公司有望受益,而部分零部件公司市场份额可能受到影响。

VIP复盘网

VIP复盘网