摘要:

1)行业涨跌幅:

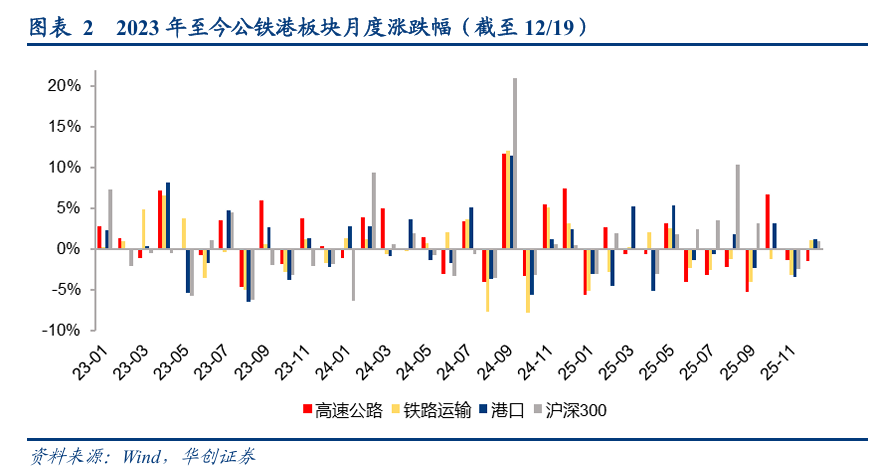

2025/12/1-12/19期间,高速公路、铁路运输、港口累计涨跌幅-1.45%、 1.12%、 1.21%,12月红利资产(公铁港)表现一般,铁路运输与港口跑赢沪深300指数,均跑输交运指数。

2)红利资产个股表现:

12/1-12/19期间,

3)利率环境:仍处于低位。

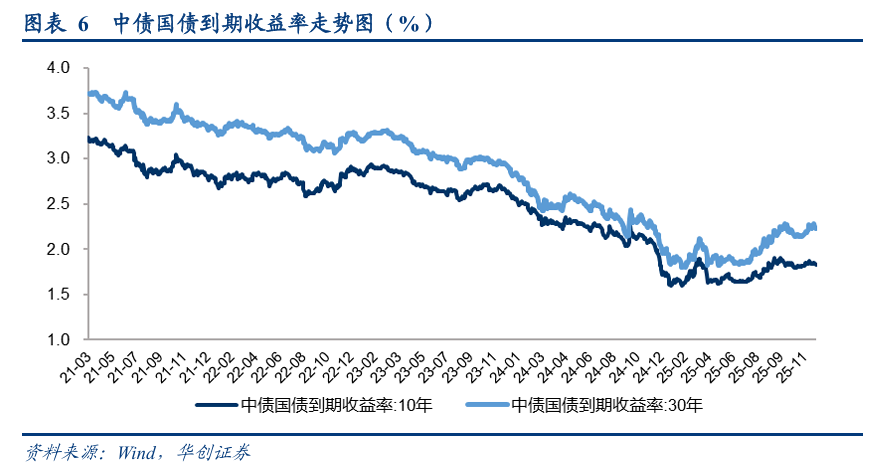

2025年12月,国债收益率相对平稳,截至2025/12/19,10年中债国债到期收益率为1.83%,较2025/11/30的1.84%下跌1bp,30年中债国债到期收益率2.23%。

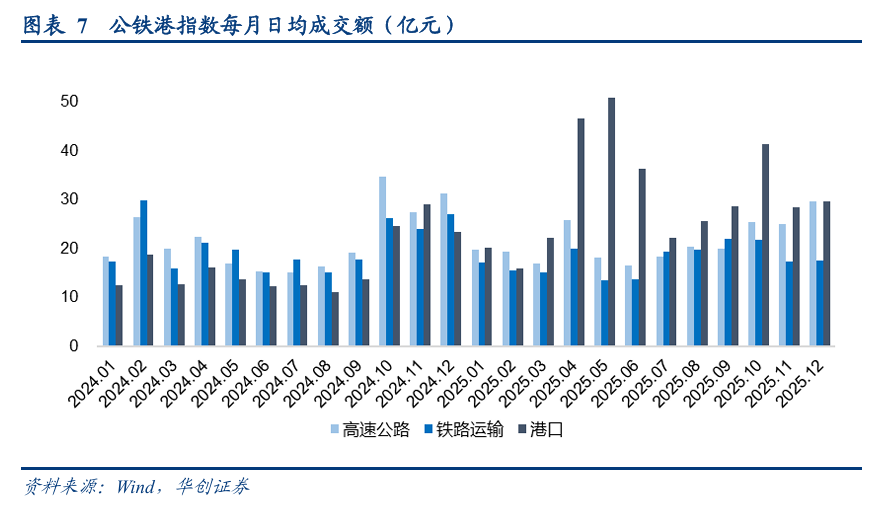

4)行业成交额:12月港口日均成交额继续增长。

2025/12/1-12/19,高速公路日均成交额29.52亿元,同比下降5.5%,铁路日均成交额17.56亿元,同比下降34.8%,港口日均成交额29.57亿元,同比上升26.7%。

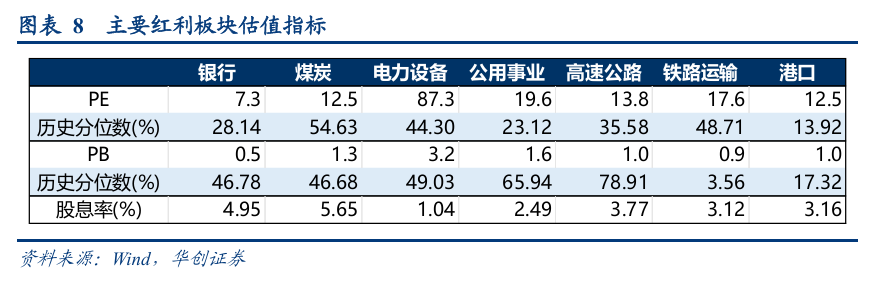

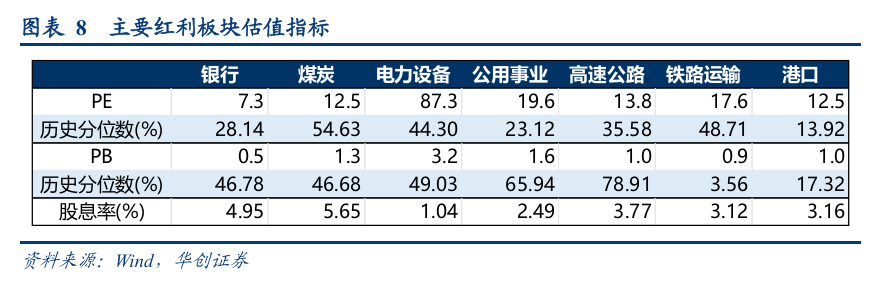

相较银行、煤炭、电力设备、公用事业,从PE历史分位数看,煤炭为主要红利资产细分行业中最高,港口为最低;PB历史分位数,高速公路为主要红利资产细分行业中最高,铁路运输为最低;从行业整体股息率看,高速公路、铁路运输与港口均在3%-4%区间内,煤炭和银行领先。

6)资本运作:

四川成渝拟全现金收购荆宜高速,宁沪高速向控股子公司增资建设建设宁扬长江大桥南接线项目,青岛港终止现金收购日照港油品码头100%股权及日照实华原油码头50%股权。

二、行业数据:

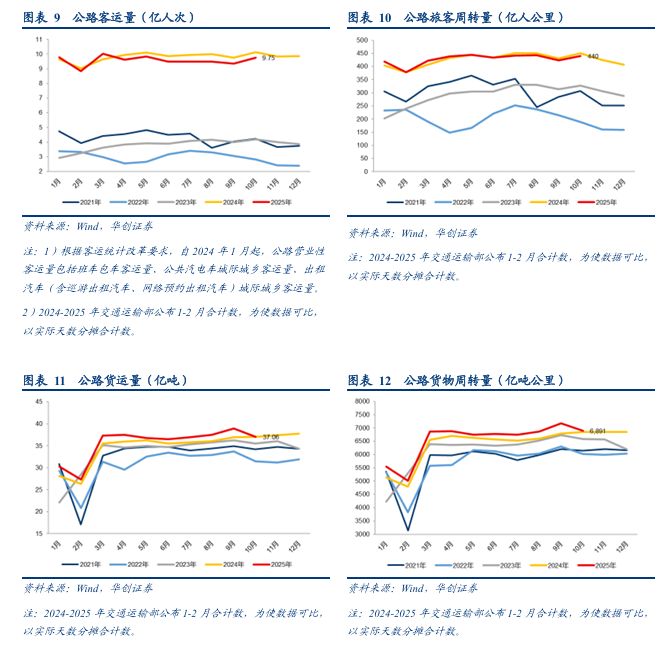

1)高速公路:客运量,2025年10月,公路客运量为9.75亿人次,同比-3.7%;2025年1-10月,公路客运量累计95.70亿人次,同比-2.4%。货运量,2025年10月,公路货运量为37.06亿吨,同比 0.1%;2025年1-10月,公路货运量累计356.15亿吨,同比 3.6%。三、投资建议:

风险提示:经济出现下滑、改革不及预期、并购整合等资本运作不及预期。

正文:

一、月度行情表现:红利资产表现一般,均跑输交运指数

(一)2025年12月红利资产表现一般

1、交通运输行业排名前列

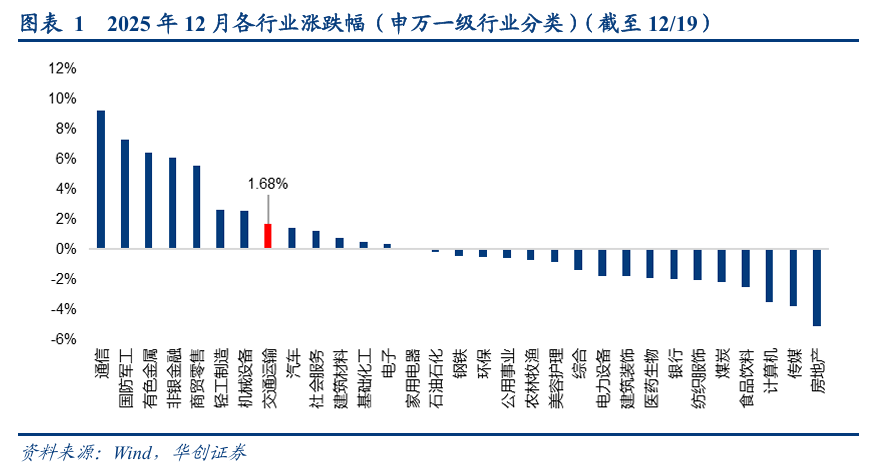

2025年12月1日至12月19日,交通运输行业累计上涨1.68%,跑赢沪深300指数0.76pct,涨跌幅在31个申万一级行业中排名第8。

年初至今,交通运输行业累计上涨0.47%,跑输沪深300指数15.63pct,涨跌幅在31个申万一级行业中排名第29。

2、红利资产(公港铁)板块表现:铁路运输与港口跑赢沪深300指数,均跑输交运指数

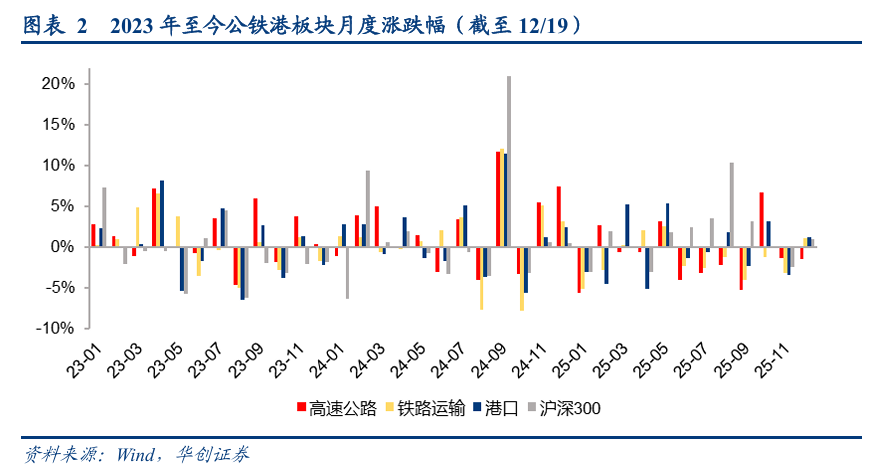

具体看交运红利资产细分板块,2025年12月1日至12月19日期间,高速公路、铁路运输、港口累计涨跌幅-1.45%、 1.12%、 1.21%,12月红利资产(公铁港)表现一般,铁路运输与港口跑赢沪深300指数,均跑输交运指数。

年初至今,高速公路、铁路运输、港口累计涨跌幅-11.72%、-15.39%、-4.08%。

3、个股表现:12月A、H股分化明显

1)A股表现:12月红利个股分化明显

12月1日至12月19日期间,交运红利个股分化明显,高速公路板块仅4只个股累计上涨,铁路运输与港口板块均有过半数个股累计上涨。涨跌幅看,两岸融合主题持续发酵,福建板块标的表现较好,厦门港务、福建高速涨幅均超过10%。

高速公路板块涨幅前三:福建高速( 12.11%)>山东高速( 2.07%)>四川成渝( 1.97%);

铁路运输板块涨幅前三:铁龙物流( 5.55%)>京沪高铁( 2.55%)>广深铁路( 1.32%);

港口板块涨幅前三:厦门港务( 21.83%)>北部湾港( 4.23%)>青岛港( 3.57%)。

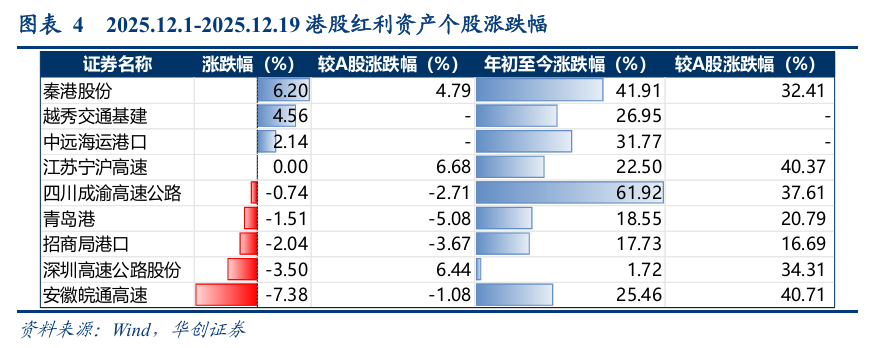

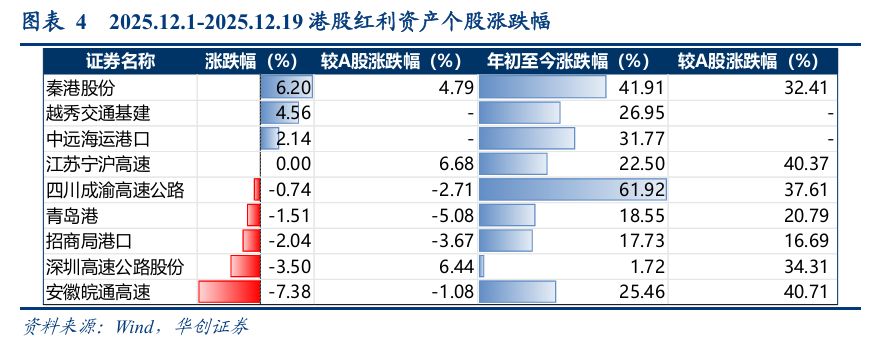

2)H股表现:12月与A股分化较大,年初至今仍跑赢A股

涨幅前三:秦港股份( 6.20%)>越秀交通基建( 4.56%)>中远海运港口( 2.14%);

年初至今,涨幅前三:四川成渝高速公路( 61.92%)>秦港股份( 41.91%)>中远海运港口( 31.77%);

较A股涨跌幅前三:安徽皖通高速(跑赢A股40.71pct)>江苏宁沪高速(跑赢A股40.37pct)>四川成渝高速公路(跑赢A股37.61pct)。

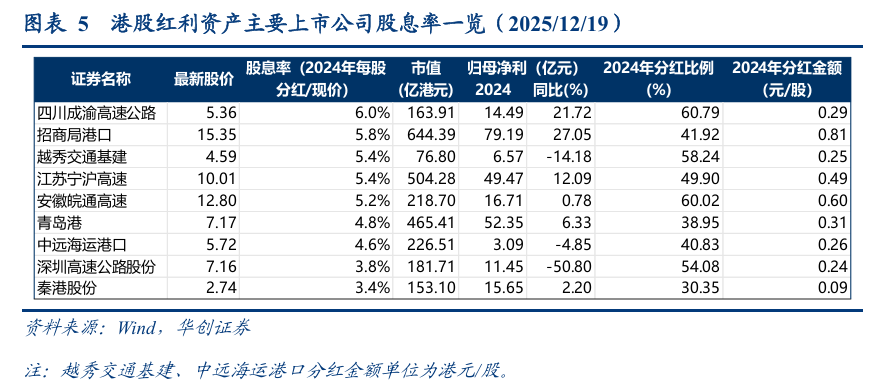

对应港股24年分红股息率(2025/12/19):

大于5%:四川成渝高速公路(6.0%)>招商局港口(5.8%)>越秀交通基建(5.4%)>江苏宁沪高速(5.4%)>安徽皖通高速(5.2%);

4%-5%:青岛港(4.8%)>中远海运港口(4.6%)。

整体上港股交运红利资产股息率高于A股交运红利资产股息率。

(二)市场环境:低利率环境 港口成交额回升

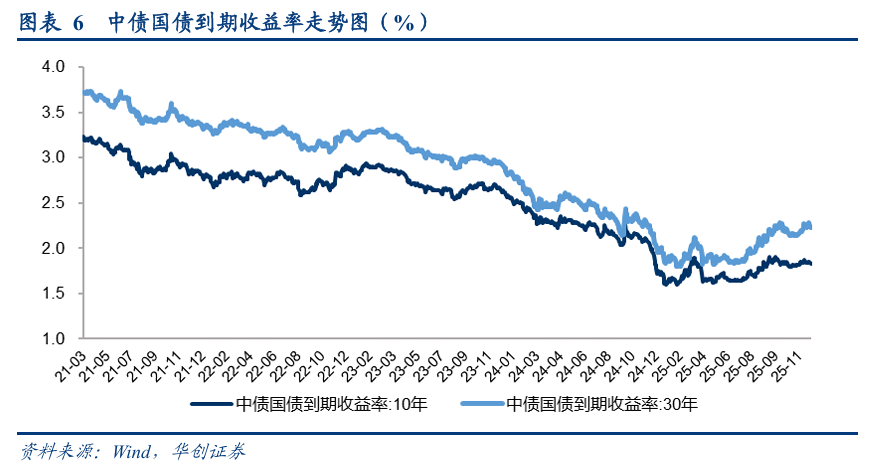

1、利率环境:仍处于低利率环境

2025年12月,国债收益率相对平稳,历史来看处于低位。

12月以来,国债收益率相对平稳,10年中债国债到期收益率稳定在1.84%左右,30年中债国债到期收益率则保持在2.2%左右,但历史来看处于低位。

截至2025/12/19,10年中债国债到期收益率为1.83%,较2025/11/30的1.84%下跌1bp,30年中债国债到期收益率2.23%。

2、市场交易情况

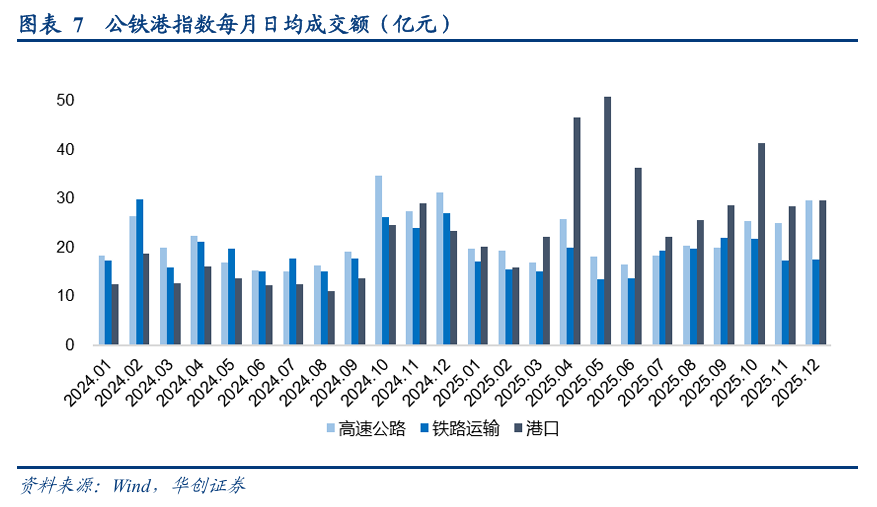

2025年12月,港口日均成交额继续增长。

2025年12月1日至12月19日,高速公路日均成交额29.52亿元,同比下降5.5%,铁路日均成交额17.56亿元,同比下降34.8%,港口日均成交额29.57亿元,同比上升26.7%。

相较银行、煤炭、电力设备、公用事业,从PE历史分位数看,煤炭为主要红利资产细分行业中最高,港口为最低;PB历史分位数,高速公路为主要红利资产细分行业中最高,铁路运输为最低;从行业整体股息率看,高速公路、铁路运输与港口均在3%-4%区间内,煤炭和银行领先。

公路行业整体PE为13.8倍,2000年至今的历史分位数35.58,PB为1倍,历史分位数78.91。

铁路行业整体PE为17.6倍,2000年至今的历史分位数48.71,PB为0.9倍,历史分位数3.56。

港口行业整体PE为12.5倍,2000年至今的历史分位数13.92,PB为1倍,历史分位数17.32。

(三)资本运作

1、四川成渝拟全现金收购荆宜高速

12月20日,四川成渝发布公告:全资子公司蜀南公司拟以24.09亿元现金收购蜀道创新所持有的湖北荆宜高速公路有限公司85%股权。此前曾因荆宜公司与金浩集团之间的法律诉讼终止该并购(小股东纠纷),导致审核要件无法齐备,现阶段诉讼判断结果已清晰。收购方式由发行股份并支付现金修改为全现金收购,避免股权稀释。

标的资产荆宜高速属成熟路产,处于盈利上升期,业绩承诺筑牢收益底线。

1)基本情况:荆宜高速公路全长94.998公里,双向4车道,收费期限为2007年12月25日至2038年3月13日,剩余期限约12年3个月。从地理位置来看,荆宜高速公路是湖北省高速公路发展“十四五”规划中“九纵五横四环”主骨架中的主要一横。

2)财务表现:2024年荆宜高速收入、净利润分别为5.1、1.9亿元,2025年1-7月的收入、净利润分别为3.1、1.5亿元,近年净利润增长主要得益于财务费用的优化,根据业绩承诺我们预计未来净利润仍处于增长通道。

3)业绩承诺:据交易方案,荆宜高速承诺2026-2028年三年扣非净利润分别为2.4、2.5、2.7亿元,若业绩未达承诺则在当年进行现金补偿,充分保障并购主体收益。进展顺利该交易或在2026年纳入公司报表,若根据2026年净利润(包含承诺的扣非净利润及政府补助)计算收购对价约为PE 11.9倍,对价处于合理水平。

我们预计荆宜公司稳定的盈利能力和现金流将为公司带来新的业绩增长点。

2、宁沪高速:向控股子公司增资建设建设宁扬长江大桥南接线项目

12月11日,宁沪高速发布《关于对外投资事项的公告》,公司向控股子公司江苏龙潭大桥有限公司增加注册资本金32.6964亿元,并以龙潭大桥公司为投资主体投资建设南京都市圈环线高速公路338省道至沪蓉高速段项目,本次增资后,公司对龙潭大桥公司的持股比例将由约57.33%增加至约63.80%,仍属于公司合并财务报表核算范围。

宁扬长江大桥南接线项目的估算总投资额人民币90.3272亿元,项目资本金占总投资额50%,为人民币45.1636亿元,另一股东南京公路现金出资12.4672亿元,资本金以外的部分由龙潭大桥公司通过银行贷款等渠道筹措。

本次增资资金将分阶段注入,计划在2026年至2029年间完成,具体出资时间和金额以龙潭大桥公司出资通知书为准。

3、青岛港:终止现金收购日照港油品码头有限公司100%股权及日照实华原油码头有限公司50.00%股权

12月13日,青岛港发布公告称,由于日照实华被美国列入特别指定国民清单,可能对标的公司相关业务产生较大影响,为维护公司及股东整体利益,经与相关方磋商,公司决定终止终止现金收购日照港油品码头有限公司100%股权及日照实华原油码头有限公司 50.00%股权暨关联交易。2025年12月12日,公司与日照港集团签署了有关本次交易的终止协议。

二、公路板块跟踪

(一)行业月度数据跟踪

公路客运量:2025年10月,公路客运量为9.75亿人次,同比下降3.7%;2025年1-10月,公路客运量累计95.70亿人次,同比下降2.4%。

公路旅客周转量:2025年10月,公路旅客周转量为440亿人公里,同比下降2.4%;2025年1-10月,公路旅客周转量累计4283亿人公里,同比下降0.1%。

公路货运量:2025年10月,公路货运量为37.06亿吨,同比增长0.1%;2025年1-10月,公路货运量累计356.15亿吨,同比增长3.6%。

公路货物周转量:2025年10月,公路货物周转量为6891亿吨公里,同比增长0.6%;2025年1-10月,公路货物周转量65484亿吨公里,同比增长3.7%。

(二)重点公司动态聚焦

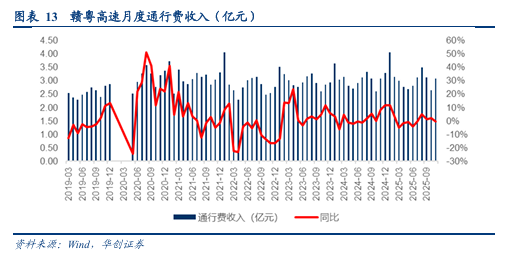

1、赣粤高速发布11月通行费收入

2025年11月,赣粤高速实现车辆通行服务收入3.09亿元,同比-0.2%。

其中,昌九高速的收入1.12元,同比-0.22%;昌樟高速为5317万元,同比 5.52%;昌泰高速为6650万元,同比 1.59%;九景高速为4854万元,同比 0.77%;彭湖高速为679万元,同比-0.88%;温厚高速为665万元,同比-22.14%;昌奉高速为922万元,同比-7.89%;奉铜高速581万元,同比-23.93%。

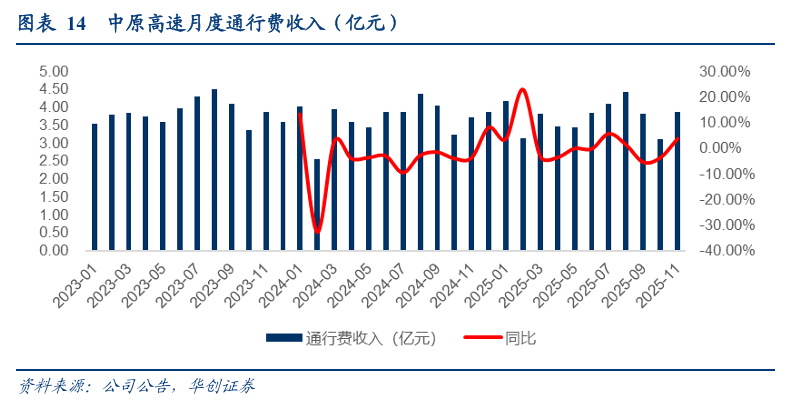

2、中原高速发布11月通行费收入

2025年11月,中原高速实现车辆通行服务收入3.87亿元,同比 3.79%。

其中,京港澳高速公路郑州至漯河段的收入为1.71亿元,同比 1.86%;京港澳高速公路漯河至驻马店段为3630万元,同比-8.16%;郑栾高速公路郑州至尧山段为6887万元,同比 10.77%;郑州至民权高速公路为4591万元,同比 3.99%;德上高速公路永城段为817万元,同比 7.40%;商丘至登封高速公路为5658万元,同比 10.19%。

11月29日,山东高速发布公告称公司全资子公司山东高速投资发展有限公司拟通过非公开协议转让方式将其持有的粤高速A 9.68%股权,2.02亿股股票转让给山东通汇资本投资集团有限公司,交易金额为24.35亿元,较账面成本16.33亿元溢价49.1%,预计公司可取得8.02亿元收益。

12月18日,山东高速发布公告称,根据《企业会计准则第2号-长期股权投资》《企业会计准则第8号-资产减值》及公司会计政策等相关规定,2025年度拟计提东兴证券股份有限公司对应长期股权投资减值准备约6.9亿元,预计导致公司2025年度合并报表利润总额减少约6.9亿元。

我们预计公司出售粤高速A股权的收益可对冲东兴证券减值准备对公司利润的影响。

三、铁路板块跟踪

(一)行业月度数据跟踪

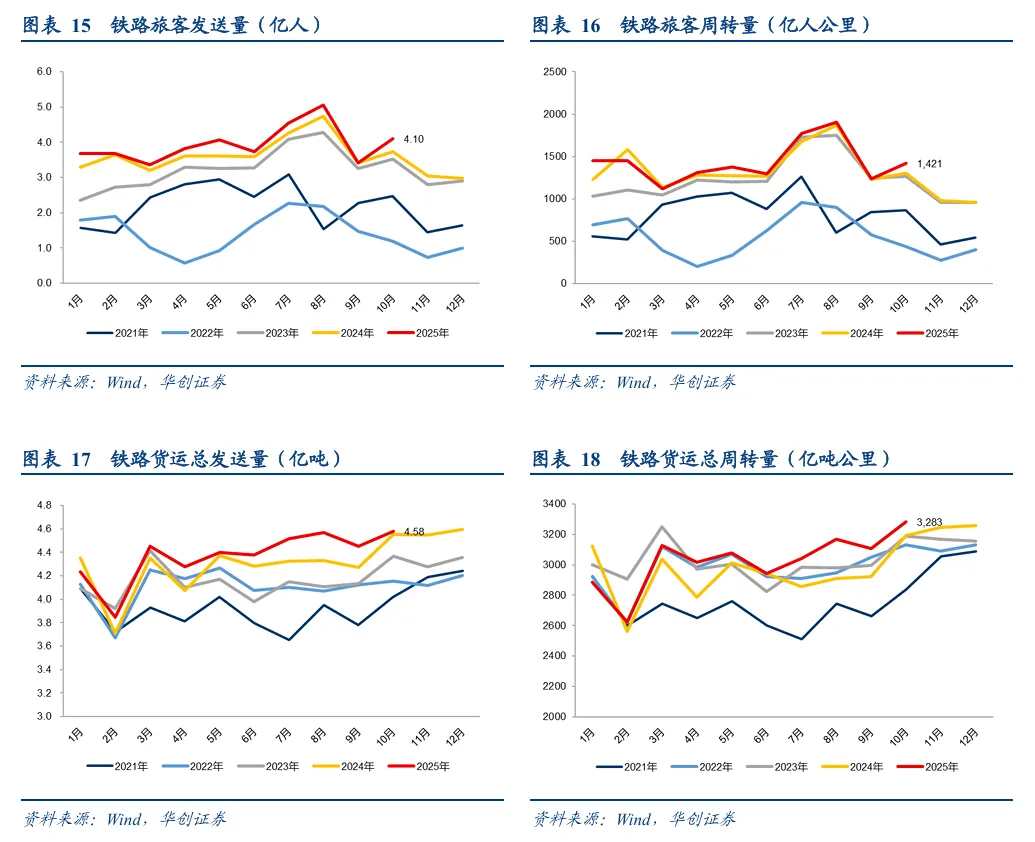

铁路旅客发送量:2025年10月,铁路旅客发送量为4.10亿人次,同比 10.1%,环比 20.4%。2025年1-10月,铁路旅客累计发送量为39.47亿人次,同比 6.4%。

铁路旅客周转量:2025年10月,铁路旅客周转量为1421亿人公里,同比 9%,环比 15.1%。2025年1-10月,铁路旅客累计周转量为14330亿人公里,同比 3.4%。

铁路货运总发送量:2025年10月,铁路货运总发送量为4.58亿吨,同比 0.6%,环比 2.9%。2025年1-10月,铁路货运累计发送量为43.7亿吨,同比 2.6%。

铁路货运总周转量:2025年10月,铁路货运总周转量为3283亿吨公里,同比 2.8%,环比 5.6%。2025年1-10月,铁路货运累计周转量为30275亿吨公里,同比 3.1%。

(二)重点公司动态聚焦

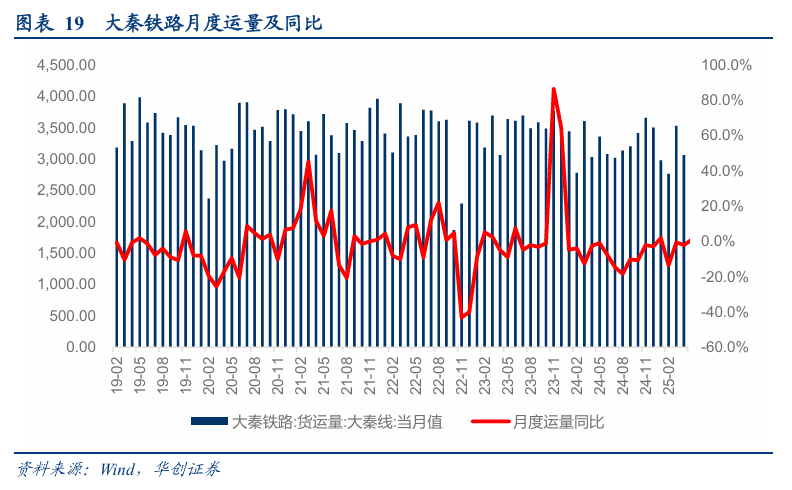

1、大秦铁路公告2025年11月生产经营数据

2025年11月,公司核心经营资产大秦线完成货物运输量3722万吨,同比增长1.75%。日均运量124.07万吨。大秦线日均开行重车83.4列,其中:日均开行2万吨列车61.4列。

2025年1-11月,大秦线累计完成货物运输量35560万吨,同比减少0.43%。

四、港口板块跟踪

(一)行业月度数据跟踪

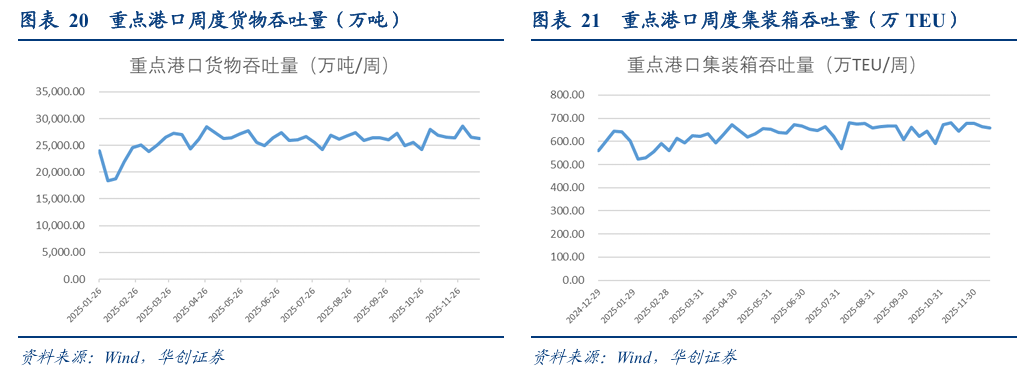

交通运输部重点监测港口周度吞吐量:过去四周(2025/11/17-2025/12/14,第46-49周)监测港口货物吞吐量10.78亿吨,同比增长2.6%,年初至今累计126.05亿吨,同比增长4.4%;过去四周集装箱2679.5万标箱,同比增长10.1%,年初至今累计31046.9万标准箱,同比增长7.7%。

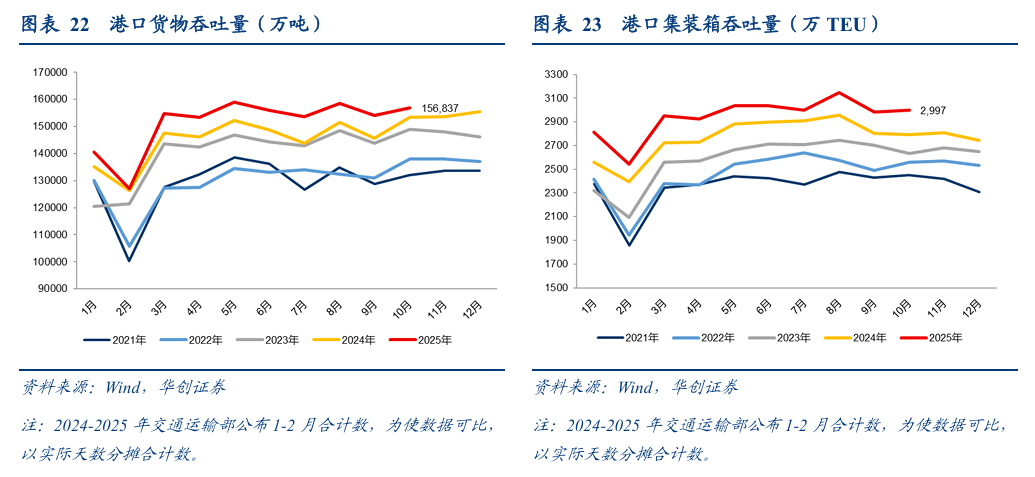

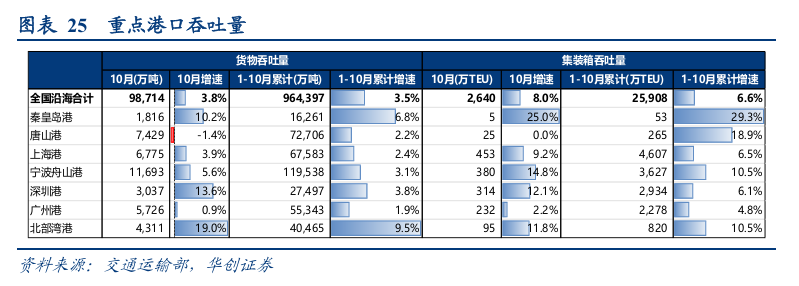

港口货物吞吐量:2025年10月,港口货物累计吞吐量为156837万吨,同比增长2.2%。

其中,10月内贸货物累计吞吐量108101万吨,同比下降0.1%;外贸货物累计吞吐量48736万吨,同比增长7.7%。

2025年1-10月,港口货物累计吞吐量为1513489万吨,同比增长4.3%。

其中,1-10月内贸货物累计吞吐量1046152万吨,同比增长4.6%;外贸货物累计吞吐量467337万吨,同比增长3.7%。

港口集装箱吞吐量:2025年10月,港口集装箱累计吞吐量为2997万标箱,同比增长7.3%。

2025年1-10月,港口集装箱累计吞吐量为29421万标箱,同比增长6.4%。

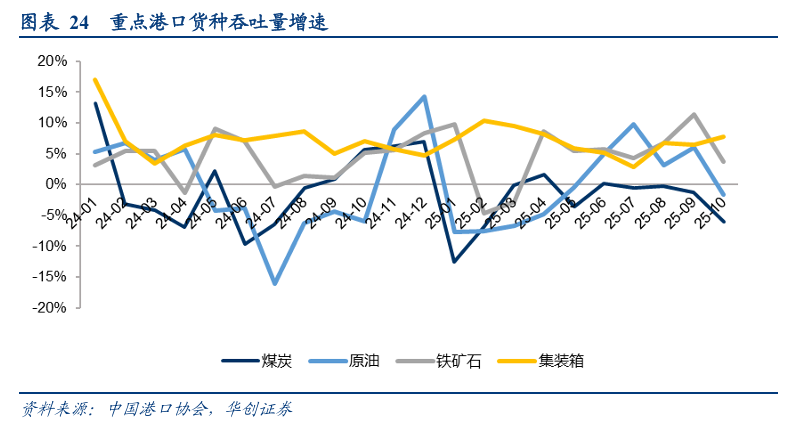

重点港口货种吞吐量增速:

2025年10月,集装箱( 7.7%)>铁矿石( 3.7%)>原油(-1.6%)>煤炭(-6.0%)。

2025年1-10月,集装箱( 6.9%)>铁矿石( 4.9%)>原油(-0.1%)>煤炭(-2.9%)。

(二)重点公司动态聚焦

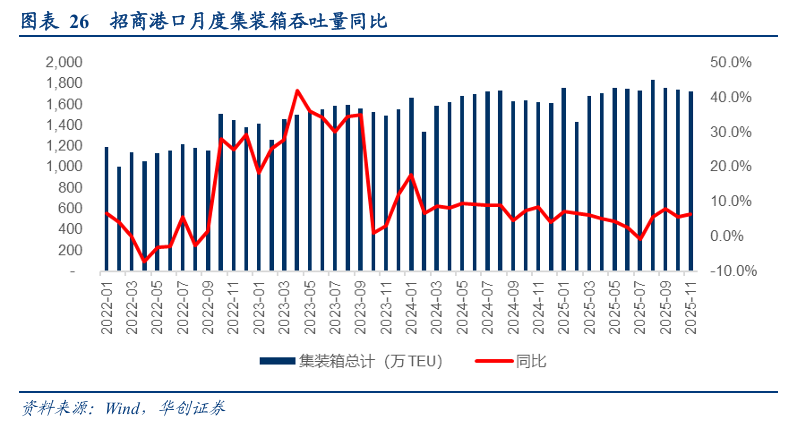

1、招商港口公告2025年11月业务量数据

2025年11月,招商港口完成集装箱吞吐量1724.8万TEU,同比 6.4%,完成散杂货吞吐量10034.4万吨,同比-1.4%。

2025年1-11月,招商港口累计完成集装箱吞吐量18888.6万TEU,同比 5.2%,累计完成散杂货吞吐量114687.0万吨,同比-0.3%。

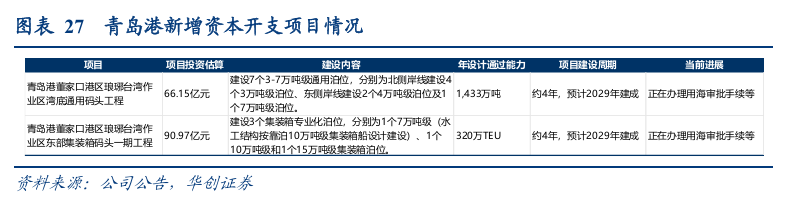

2、青岛港新增两项资本开支项目

项目1:12月20日,青岛港发布公告称,公司拟投资建设青岛港董家口港区琅琊台湾作业区湾底通用码头工程,项目投资估算为66.15亿元,资金来源为自有或自筹资金。

项目建设内容为在董家口港区琅琊台湾作业区湾底北侧及东侧岸线,建设7个3-7万吨级通用泊位,分别为北侧岸线建设4个3万吨级泊位、东侧岸线建设2个4万吨级泊位及1个7万吨级泊位。设计年通过能力1,433万吨。本项目建设周期约4年,预计2029年建成。目前,本项目已取得工程项目备案、节能报告审查、社会稳定风险评估备案、岸线批复、初步设计批复、陆域形成环评等有关审批手续,正在办理用海审批手续等。

项目2:12月20日,青岛港发布公告称,公司拟投资建设青岛港董家口港区琅琊台湾作业区东部集装箱码头一期工程,项目投资估算为90.97亿元,资金来源为自有或自筹资金。

项目建设内容为在董家口港区琅琊台湾东岸规划集装箱泊位区北端湾底通用码头#7泊位的南侧,建设3个集装箱专业化泊位,分别为1个7万吨级(水工结构按靠泊10万吨级集装箱船设计建设)、1个10万吨级和1个15万吨级集装箱泊位。设计年通过能力320万TEU。码头及堆场均按全自动化标准建设。本项目建设周期约4年,预计2029年建成。目前,本项目已取得核准立项、社会稳定风险评估报告备案、通航条件影响评价报告审核、岸线批复、安全条件审查、陆域形成环评、项目环评、初步设计批复、施工图设计(疏浚、护岸及陆域形成)批复等有关审批手续,正在办理用海审批手续等。

1、公路:继续首推A/H股息率最高的四川成渝/四川成渝高速公路,我们认为公司具备业绩增长稳定性,结合高分红及“大集团、小公司”逻辑,公司为少有的具备成长潜力的优质高速资产;

继续重点推荐高速公路行业市值管理典范、ROE水平领先的皖通高速,位于交通强省、分红领先的山东高速、宁沪高速,可视为行业ETF增强的招商公路,以及低估值、存在通过企业改革经营释放活力潜力的赣粤高速。

2、港口:重点推荐招商港口,海外资产布局、提升分红比例;推荐青岛港整合优化、业绩稳健增长;唐山港高分红优质港口标的;厦门港务资产注入一旦完成,盈利能力、红利属性或迎双提升。

3、铁路:长久期 改革红利,重视铁路行业投资机会

长久期 改革红利,重视铁路行业投资机会。我们对红利的理解,从静态到动态到泛红利,对于铁路这类长久期、类永续经营资产,改革释放未来经营活力同样是红利。

持续推荐京沪高铁:黄金线路现金牛资产,稀缺资源存在价格弹性潜力;从高股息资产维度,推荐大秦铁路。建议关注广深铁路:PB破净的潜力资产,公司近年来过港直通车升级、加开跨线车、以及未来广州站与广州东站的改造项目或对公司经营带来全新增长空间。

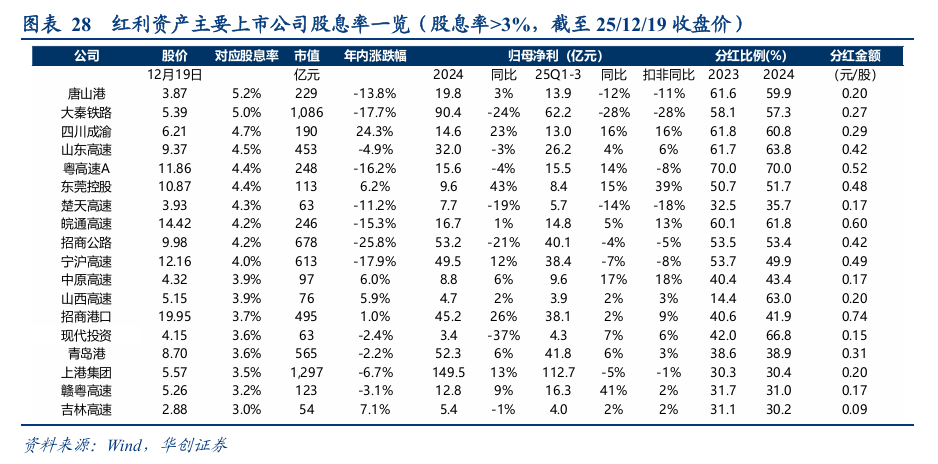

对应24年分红股息率(2024年每股分红/当前股价,2025/12/19):

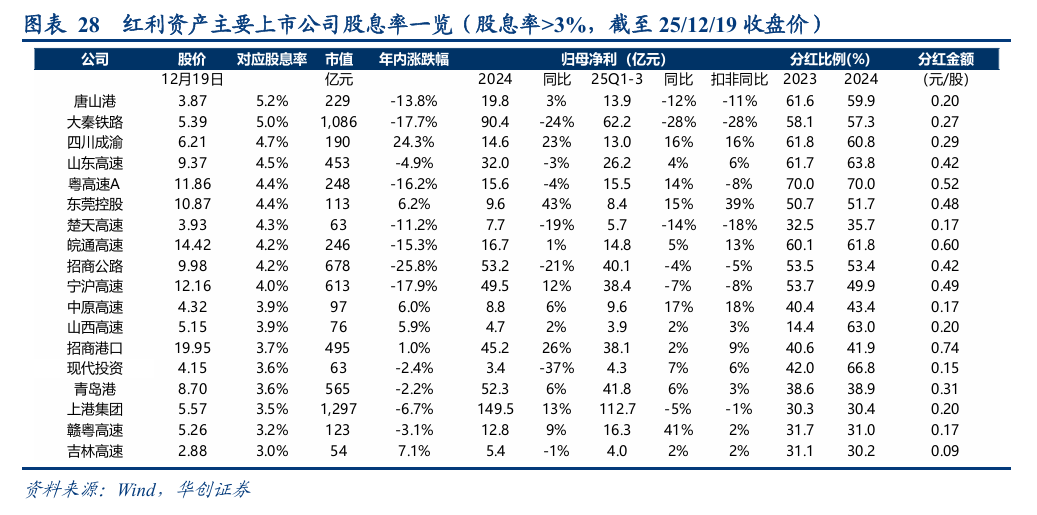

大于4%:唐山港(5.2%)>大秦铁路(5.0%)>四川成渝(4.7%)>山东高速(4.5%)>粤高速A(4.4%)>东莞控股(4.4%)>楚天高速(4.3%)>皖通高速(4.2%)>招商公路(4.2%)>宁沪高速(4.0%);

3%-4%:中原高速(3.9%)>山西高速(3.9%)>招商港口(3.7%)>现代投资(3.6%)>青岛港(3.6%)>上港集团(3.5%)>赣粤高速(3.2%)>吉林高速(3.0%)。

此外,中谷物流股息率7.4%,四川成渝高速公路(H股)股息率6.0%,厦门国贸5.2%,厦门象屿2.9%。

风险提示:经济出现下滑、改革不及预期、并购整合等资本运作不及预期。

VIP复盘网

VIP复盘网