生猪: 去产能迎来加速阶段,布局生猪底部

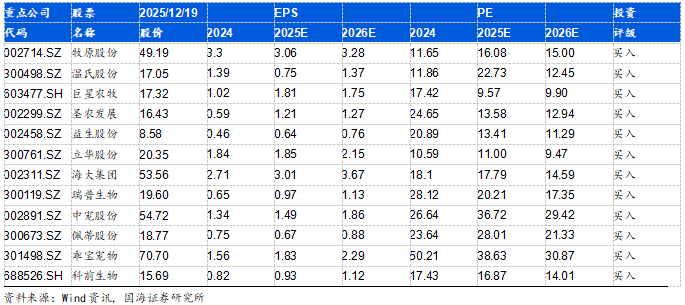

投资建议:生猪行业进入调控期以来,相关部门召开会议强化调控措施,通过减少产能手段调控猪价,短期看由于下半年生猪出栏量或有增加以及大猪库存或有消化,猪价依然面临下行压力,我们持续认为,调控猪价是抗通缩的最有效方式之一,相关单位进行政策调控,最终是希望猪价恢复合理区间,因此这一轮调控不太可能会很激烈,更可能是调控-加码-修正,政策具有持续性。由于生猪行业产能调控,更多机会来自于低成本带来的业绩兑现以及分红提升带来的价值重估,首推头部猪企牧原股份、温氏股份,建议关注德康农牧、神农集团、巨星农牧。

家禽:禽板块基本面有望改善

投资建议:从行业角度看,禽价格较为低迷,后续关注周期边际变化。我们持续推荐圣农发展、立华股份。

动保: 关注非洲猪瘟疫苗临床实验进展

投资建议:生猪养殖行业持续亏损已超3个月,预计猪价短期仍维持低位震荡趋势。由于动保行业景气度与下游养殖盈利存在一定的相关性,若四季度亏损持续将会对动保企业业绩产生不利影响,但头部动保企业依靠完善的业务布局以及大客户资源优势有望展现出更强的业绩韧性。

非洲猪瘟亚单位疫苗已进入临床试验阶段,通过后将进入新兽药注册、复核检验等流程。临床实验是非瘟疫商业化进程中的关键一环,我们认为,随着实验的稳步推进,国内非洲猪瘟疫苗上市的概率有望提升。基于行业竞争格局改善以及非洲猪瘟疫苗临床实验推进,建议关注生物股份、科前生物、瑞普生物,回盛生物等。

种植:粮价震荡,猪粮比走低

投资建议:转基因种子商业化进程持续推进,利好转基因研发布局早储备多的公司。建议关注苏垦农发、隆平高科、登海种业。

饲料:饲料价格震荡

投资建议:饲料行业集中度有望持续提升,推荐海大集团,关注禾丰股份。

宠物:宠物经济火热,国产品牌强势崛起

投资建议:我们认为国内宠物仍处于品牌快速发展阶段,行业盈利能力持续改善,推荐宠物食品板块的乖宝宠物、中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。

行业评级及投资建议 生猪板块震荡;禽板块基本面有望改善;动保板块有望估值修复;宠物板块仍然处于快速发展阶段,维持农林牧渔行业“推荐”评级。

风险提示 重点关注公司业绩不及预期;突发事件导致市场行情大幅波动的风险;养殖行业疫病的风险;政策不确定的风险;农产品价格波动的风险;饲料价格上涨的风险;宏观经济影响消费预期的风险;极端天气发生的风险等。

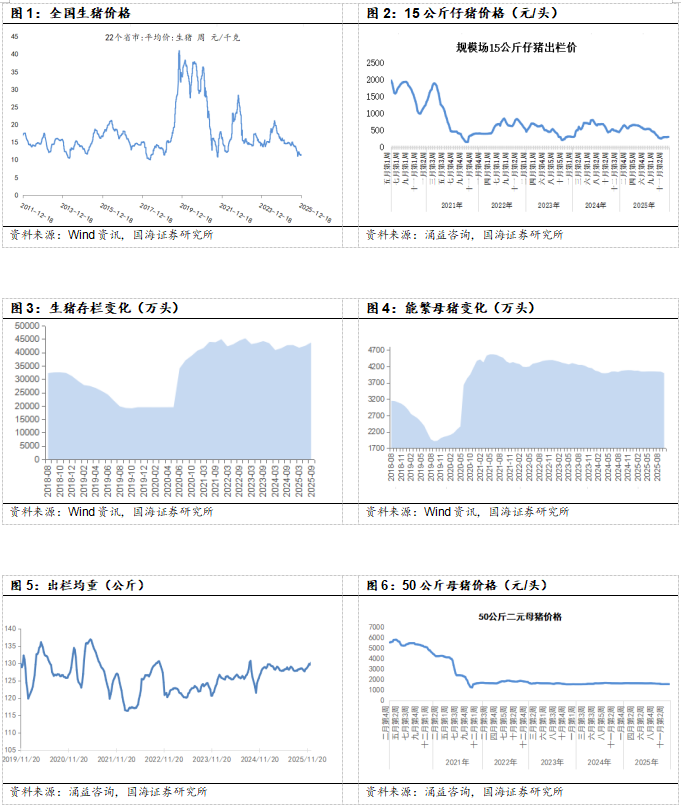

1.1、 生猪:去产能迎来加速阶段,布局生猪底部

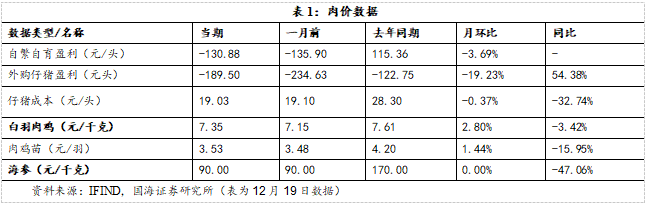

(1)数据跟踪。根据涌益咨询的数据,本周(12月18日)生猪均价11.53元/公斤,周环比 0.26元/公斤;15公斤仔猪价格306元/头,周环比 1元/头;50公斤二元母猪价格为1547元/头,周环比持平;前三等级白条均价15.17元/公斤,周环比 0.31元/公斤;商品猪出栏体重130.18公斤,周环比 0.55公斤。

(2)据农业农村部,2025年十月末能繁殖母猪存栏3990万头,环比下降1.1%,同比下降2.1%。十月规模以上生猪定点屠宰企业屠宰量为3834万头,同比增加26.2%。

(3)投资建议:生猪行业进入调控期以来,相关部门召开会议强化调控措施,通过减少产能手段调控猪价,短期看由于下半年生猪出栏量或有增加以及大猪库存或有消化,猪价依然面临下行压力,我们持续认为,调控猪价是抗通缩的最有效方式之一,相关单位进行政策调控,最终是希望猪价恢复合理区间,因此这一轮调控不太可能会很激烈,更可能是调控-加码-修正,政策具有持续性。由于生猪行业产能调控,更多机会来自于低成本带来的业绩兑现以及分红提升带来的价值重估,首推头部猪企牧原股份、温氏股份,建议关注德康农牧、神农集团、巨星农牧。

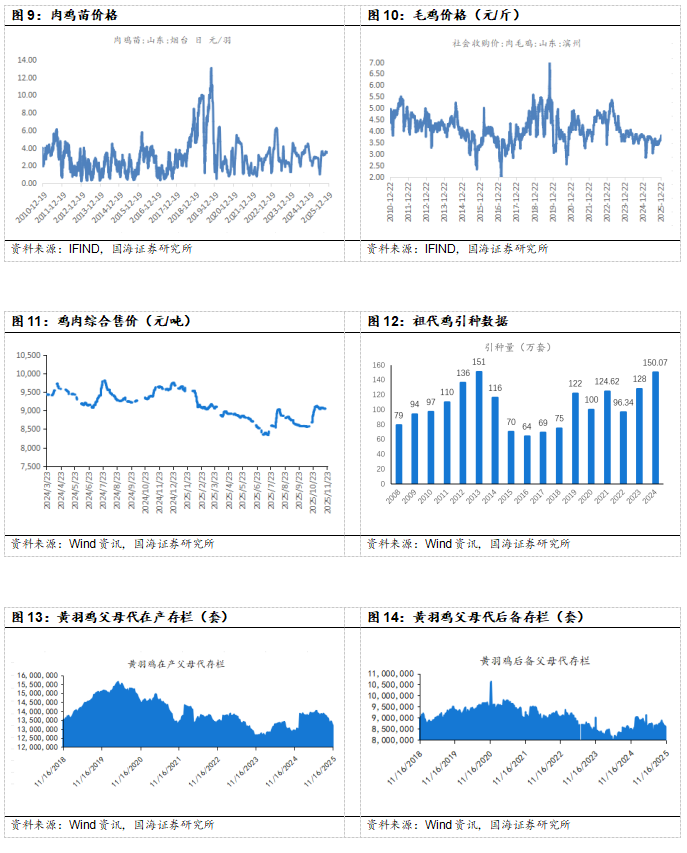

1.2、 家禽:禽板块基本面有望改善

(1)11月22日白羽鸡父母代鸡苗,综合售价41元/套,周环比-6元/套;12月6日白羽鸡商品代鸡苗3.6元/只,周环比持平;毛鸡主产区价格3.6元/斤,周环比持平;鸡肉综合售价9166元/吨,周环比 53元/吨。

(2)产业链盈利分化;11月22日祖代场:约22元/套(周环比-6元/套);12月6日父母代场:约1元/羽(周环比持平);12月6日养殖户:约-1.4元/只(周环比-0.1元/只);12月6日屠宰厂:约-34元/吨(周环比 53元/吨);(注:此为白羽鸡产业链盈利情况,养殖户类型为外购商品鸡苗养殖、屠宰厂为外购毛鸡屠宰)。

(3)观点: 禽板块基本面有望改善;①白羽鸡引种端:据中国畜牧业协会数据,2025年10月,祖代更新12.5万套,2025年1-10月累计祖代更新107.21万套。②价格及行业分析:2024年,祖代雏鸡更新150.07套。其中,进口占比45%,自繁占比55%。2025年1-10月,祖代雏鸡更新107.21万套,其中,进口占比45.6%,自繁占比54.4%。进口品种从法国引进,哈伯德、AA、罗斯祖代。从行业角度看,禽价格较为低迷,后续关注周期边际变化。我们持续推荐圣农发展、立华股份。

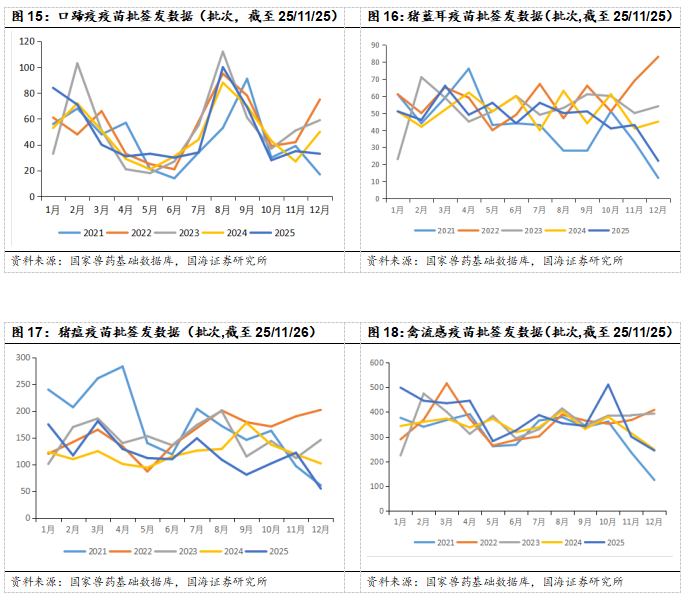

1.3、 动保:关注非洲猪瘟疫苗临床实验进展

(1)生猪养殖行业持续亏损已超3个月,预计猪价短期仍维持低位震荡趋势。由于动保行业景气度与下游养殖盈利存在一定的相关性,若四季度亏损持续将会对动保企业业绩产生不利影响,但头部动保企业依靠完善的业务布局以及大客户资源优势有望展现出更强的业绩韧性。

(2)非洲猪瘟亚单位疫苗已进入临床试验阶段,通过后将进入新兽药注册、复核检验等流程。临床实验是非瘟疫商业化进程中的关键一环,我们认为,随着实验的稳步推进,国内非洲猪瘟疫苗上市的概率有望提升。基于行业竞争格局改善以及非洲猪瘟疫苗临床实验推进,建议关注生物股份、科前生物、瑞普生物,回盛生物等。

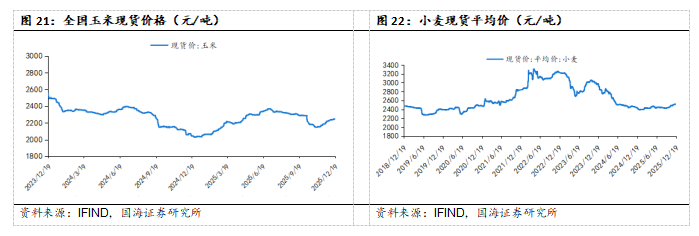

1.4、 种植:粮价震荡,猪粮比走低

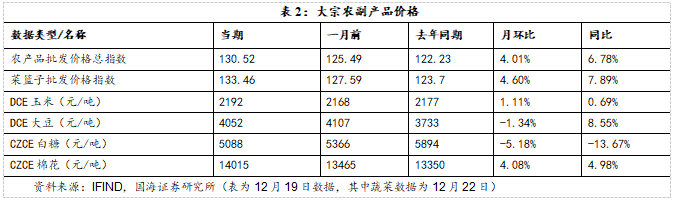

(1)玉米小麦价格周环比回升。2025年12月19日全国玉米现货价为2244元/吨,周环比 0.3%,月环比 2.9%,同比 9.9%;2025年12月19日全国小麦现货均价为2515元/吨,周环比持平,月环比 0.8%,同比 2.7%;2025年12月19日全国豆粕现货均价为3118元/吨,周环比-0.5%,月环比 1.5%,同比 9.1%;2025年12月19日全国猪粮比价为5.03。

(2)2025年11月进口谷物及谷物粉247万吨,同比 20.5%。其中进口玉米56万吨,同比 86.7%,进口小麦25万吨,同比 257.1%,进口大麦84万吨,同比 16.7%,进口高粱49万吨,同比-32.9%。

(3) 投资建议:转基因种子商业化进程持续推进,利好转基因研发布局早储备多的公司。建议关注苏垦农发、隆平高科、登海种业。

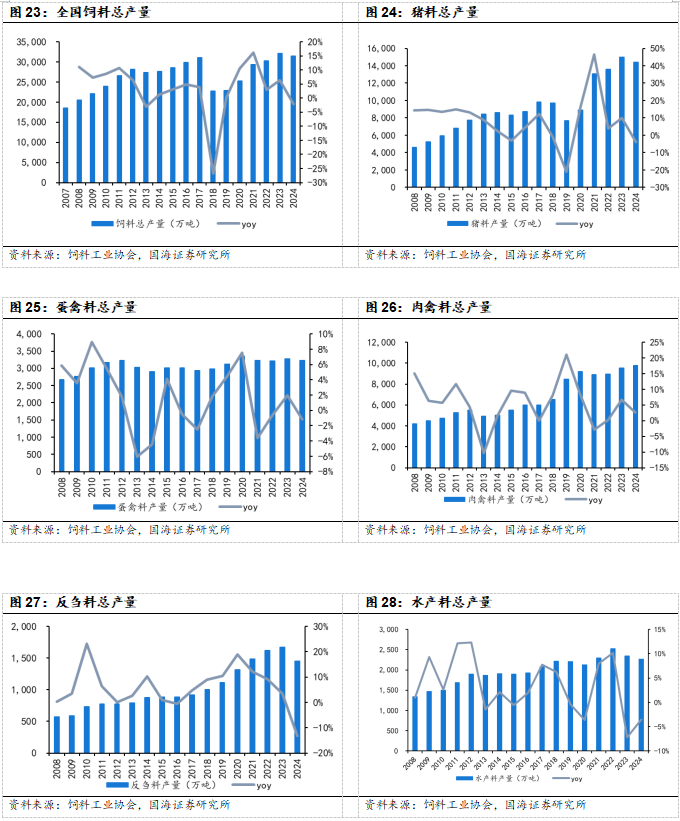

1.5、 饲料:饲料价格震荡

(1)饲料价格震荡。饲料价格方面,2025年12月19日育肥猪配合饲料价格为3.33元/公斤,月环比 10元/吨,同比-10元/吨;肉鸡配合料价格为3.45元/公斤,月环比 50元/吨,同比 50元/吨;蛋鸡配合料价格为2.8元/公斤,月环比 50元/吨,同比 220元/吨。

(2)2025年10月,全国工业饲料产量2907万吨,环比减少4.2%,同比增长3.6%。其中,配合饲料、浓缩饲料同比分别增长3.5%、6.2%,添加剂预混合饲料同比下降1.7%。主要饲料产品出厂价格同比下降,畜禽配合饲料、浓缩饲料、添加剂预混合饲料出厂价格环比以降为主。饲料企业生产的配合饲料中玉米用量占比为38.0%,同比下降2.7个百分点;配合饲料和浓缩饲料中豆粕用量占比为13.9%,环比下降0.4个百分点。

1.6、 宠物:宠物经济火热,国产品牌强势崛起

(1)2024年中国城镇宠物(犬猫)消费市场规模达3002亿元,同比增长7.5%。根据派读《中国宠物行业白皮书》统计数据,2024年国内宠物犬消费市场规模为1557亿元,同比增长4.6%;宠物猫消费市场规模为1445亿元,同比增长10.7%,猫市场增速更高。从宠物数量上,2024年宠物犬猫数量1.24亿只,宠物猫的数量是7153万只,宠物犬的数量是5258万只,犬猫数量均有所上涨。从单只宠物的消费能力上看,单只犬的年消费是2961元,同比上升3%,单只猫的年消费则是2020元,同比上升8%。

(2)2025年11月头部宠物品牌增速分化。根据久谦咨询的数据,2025年11月头部宠物品牌高速增长。根据久谦咨询的数据,2025年11月,乖宝宠物品牌麦富迪同比 11%,弗列加特同比 55%;中宠股份品牌顽皮同比 46%,领先Toptrees同比 27%,ZEAL同比 18%;佩蒂股份品牌爵宴同比-25%。从电商平台看,2025年11月,天猫宠物食品品类同比 13%,京东同比 6.9%,抖音同比 34%,三平台合计同比 15%。

(3)投资建议:我们认为国内宠物仍处于品牌快速发展阶段,行业盈利能力持续改善,推荐宠物食品板块的乖宝宠物、中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。

2、 大宗农副产品

2.1、 肉类

2.2、 大宗农副产品

3、 行业评级及投资建议

生猪板块震荡;禽板块基本面有望改善;动保板块有望估值修复;宠物板块仍然处于快速发展阶段,维持农林牧渔行业“推荐”评级。

4、 重点关注公司及盈利预测

5、 风险提示

(1)重点关注公司业绩不及预期;

(2)突发事件导致市场行情大幅波动的风险;

(3)养殖行业疫病的风险;

(4)政策不确定的风险;

(5)农产品价格波动的风险;

(6)饲料价格上涨的风险;

(7)宏观经济影响消费预期的风险;

(8)极端天气发生的风险等。

VIP复盘网

VIP复盘网