6月2日,“AI光通信明星股”永鼎股份又涨停,市值回升至725亿元。

就在昨晚,公司发了一份减持结果公告:控股股东永鼎集团于近两月内完成减持1%股份,套现4.86亿元。

这已经不是第一次了。三个月前的2025年12月,莫氏父子就已经套现了3.02亿元。半年之内,两轮减持,合计超过7.88亿元资金落袋。而2025年初到现在,这个公司股价涨了多少呢?

超过10倍。

在A股一浪又一浪的概念风口里,永鼎股份成了资本市场的“顶流”。可故事讲得再动听,暗处的主角却在悄悄离场。

1

一个“性感”的10倍股神话

2025年以来,永鼎股份一口气集齐了A股几乎所有热门标签:光芯片、光棒光纤、高温超导材料等,卡位光通信和可控核聚变。这些概念足以让任何一个二线股票脱胎换骨。

事实也确实如此。从2025年至今,永鼎股份涨幅令人惊讶,市值从70亿出头最高涨至824亿,妥妥的10倍股。莫氏父子的身家,在不到一年半时间里暴涨超过150亿元。

机构们也配合着讲起了10倍股的逻辑。

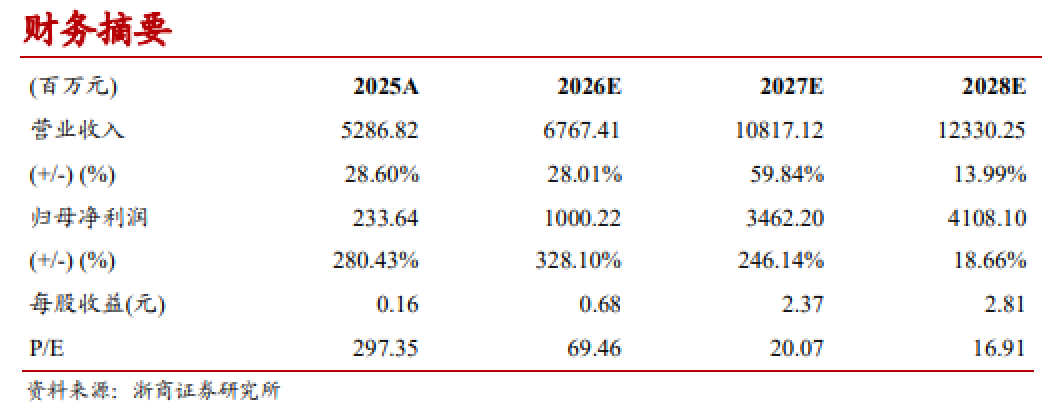

5月7日,浙商证券发布永鼎股份最新研报,预计2026-2028年公司实现营业收入68、108、123亿元,归母净利润则指向10、35、41亿元。

41亿元是什么概念?2025年公司全年的净利润是2.34亿元,三年要翻超过17倍。浙商证券对2028年的预测值,相比其4月21日研报中的23.3亿元,短短两周内就接近翻倍上修。果然AI时代,连研报更新速度都跟算力一样快。

这似乎为当前高达706倍的TTM市盈率找到了一个估值合理性的解释。按41亿利润算,当前市值对应2028年市盈率不到18倍,比市场上不少爆炒的股票要便宜。浙商证券、中泰证券等在报告里反复强调"光通信 超导"的双轮驱动,4月的一场投资者调研,吸引了40多家机构,博时、富国等老牌公募悉数到场。

但问题在于,涨上天了的股价,真的有故事里讲得那么美好吗?

2

天上掉下一个280%的利润增幅

翻开永鼎股份2025年年报:营收52.87亿元,同比增长28.6%;归母净利润2.34亿元,同比暴增280.43%。

看起来相当靓丽。市场一度将这份业绩归因为"AI算力需求带动光通信业务放量"。年报里也强调,公司已形成覆盖光棒、光纤、光缆及光芯片、光器件、MPO 至大数据应用的完整光通信产业链。

但真相藏在细节里。

这2.34亿元的归母净利润中,超过2.85亿元是投资收益,主要来自联营企业东昌投资处置房地产项目。关键之处在于,永鼎股份并未把这笔钱算作"非经常性损益"。公司的逻辑可能是:东昌投资的主营业务就是房地产开发和项目处置,卖项目属于常态经营。因此这笔"卖楼钱"顺理成章地留在了扣非净利润里。

年报中,真正被剔除的非经常性损益不过677万元——这正是扣非净利润与归母净利润几乎持平的原因。如果按照常规口径将2.85亿元一次性投资收益剔除,主营业务几乎微利甚至亏损。

2025年,公司光通信业务营收同比下滑超过10%,占总营收的比重从27%降至19%。就连被市场追捧的核心光芯片业务,2025年也尚未实现盈利。

进入2026年一季度,扣除去年那一大笔一次性投资收益后,公司主营业务的真实盈利能力才浮出水面:一季度营收增长42%,扣除投资收益后净利润扭亏为盈。但受去年一季度投资收益高基数影响,表观归母净利润反而下跌45.19%。

业绩的真实成色与市场预期之间,不同频的裂痕正在拉大。

而更值得玩味的,是减持的时机。

2025年9月至2026年5月控股股东两轮减持期间,正是AI概念股最受追捧的"蜜月期"。永鼎集团在2025年12月那轮减持中主动提前终止,计划减持3%,实际只减持1.297%。

也就是说,在高位套现一波后,发现股价还有上涨空间,"慈悲"地停了下来。是"基于对公司发展的信心",还是等待更高的出货窗口,恐怕只有当事人自己知道。

2026年3月的新一轮减持计划本来要持续到6月底,结果提前一个月踩在市场高点精准完成。效率之高,把控之精妙,让人对莫氏父子的操盘能力刮目相看。

尽管减持主体是永鼎集团,但套现的钱全部流向了莫氏父子——父亲莫林弟持有永鼎集团89.725%的股权,儿子莫思铭持有10.275%,父子俩包揽。这意味着7.88亿套现,全部落入父子两人手中。

3

客户仍在导入期

永鼎股份的发家故事,要从顾云奎说起。80年代,他带领一家苏州吴江的乡镇塑料厂转型做通信电缆,1997年公司成为国内光缆行业首家民营上市公司。

莫林弟是顾云奎的儿子,莫思铭是顾云奎的孙子。1987年出生的莫思铭,2020年接任公司董事长,如今业务横跨光通信、汽车线束、电力工程、超导材料等多个领域。

一个乡镇作坊出身的爷孙三代,把公司做到了700多亿市值,确实是一个励志的产业故事。只是公司业绩还没真正起飞前,莫氏父子提前套现7.88亿元,拿走的比过去10年创造的净利润之和还要多。

实际上,在同行已经吃到AI红利的时候,永鼎的进展明显慢了半拍。

源杰科技同样是做光芯片,2025年全年营收6.01亿元,同比增长138.5%;归母净利润1.91亿元,成功扭亏为盈。进入2026年一季度,单季净利润暴增1153%至1.79亿元,几乎追平去年全年。这就是AI时代光芯片赛道"吃肉"的样子。

而永鼎股份呢?公司管理层在2026年5月的业绩说明会上表示:70mW CW-DFB芯片及100G EML系列已完成研发验证与客户适配测试,目前已实现供货,正在对接海内外光模块企业,持续拓展市场。

然而光芯片业务仍然"营收规模占比较小,尚未实现盈利"。量产已迈出了第一步,但利润爆发时间还没到。

券商的高预期,逻辑上建立在"产品顺利导入客户"这一前提之上。永鼎的客户导入策略,走的是"傍大款"的路子,引入二线光模块公司剑桥科技作为战略股东。

2025年12月,生产光芯片的核心子公司鼎芯光电引入7家外部投资者合计增资5500万元,剑桥科技出资500万元,持股0.55%,投后估值9.05亿元。浙商证券指出,"光芯片系光模块核心元器件,产业链协同效应增强"。近期,公司又公告鼎芯光电已通过国内主流光模块厂商及北美客户认证,进入批量供货阶段。

不过,国内光模块市场高度集中,中际旭创、新易盛等头部玩家早已建立了自己的供应链体系。永鼎虽然在运营商时代积累了大量渠道资源,但从电信市场到数通市场的客户协同,需要的不仅仅是产能和认证,更需要时间。

挤入热门赛道的永鼎股份,如何真正撑起700多亿市值,目前来看仍然是一个悬而未决的问题。

VIP复盘网

VIP复盘网