在能源安全与碳中和目标的双重驱动下,可控核聚变正从科幻愿景加速迈向产业现实。作为兼具“高能量密度、原料近乎无限、零碳排放、本质安全”四大特性的终极能源方案,核聚变有望重构人类能源体系,破解化石能源枯竭与气候危机的世纪困局。当前,全球核聚变产业已跨越科学可行性验证阶段,进入工程突破与商业化攻坚的关键窗口期。随着技术的不断突破和各国政府及企业的持续投入,中美欧日韩等多国重点项目落地提上日程,国际合作与商业竞争并行,产业链上下游加速协同,产业奇点已至。

本篇报告将立足行业全局,讲解可控核聚变的技术原理,解析行业核心驱动因素与发展现状,深度梳理产业链关键环节的技术要点与竞争格局,并聚焦细分领域相关企业的核心优势,全方位呈现可控核聚变产业的发展逻辑与商业化前景,为读者把握行业的发展脉络提供全景式参考。

01

行业概述

1、核聚变方式产生能量更为安全 清洁 原料丰富

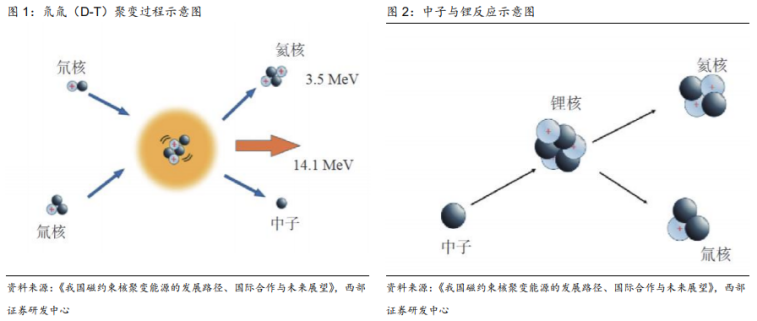

核聚变是两个轻原子核(比如氘氚)在高温高压条件下克服库伦斥力结合成较重原子(氦),并释放大量能量的过程。质量小的原子,在超高温高压条件下,能让核外电子摆脱原子核束缚,两个原子核能够互相吸引而碰撞到一起,发生原子核互相聚合作用,生成新的质量更重的原子核。中子质量比较大且不带电,因此也能够在这个碰撞过程中逃离原子核的束缚而释放出来,大量电子和中子的释放所表现出来的就是巨大的能量释放。

核聚变兼具能量密度高、反应物充足、安全性高、环保等优势,有望成为人类文明终极能源:

能量密度高:根据《核裂变与核聚变发电综述》,核聚变能量释放效率比传统化学能源燃烧效率高百万倍,氘和氚聚变为1克氦过程中所产生的聚变能相当于11.2吨标准煤。

燃料供应充足:氢的同位素包括氘、氚,其中氘以重水形式在海洋中储存,储量充沛;氚半衰期短、在自然界没有稳定存在,但可用中子轰击锂-6制备。

零排放:核聚变在反应过程中,不产生温室气体、高放射/长寿命核废物,反应过程相对清洁。

安全性高:核聚变反应属于自限过程,维持核聚变反应需要超过1亿度高温、燃料的连续输入等严苛的边界条件,一旦条件不满足就会自发停止。

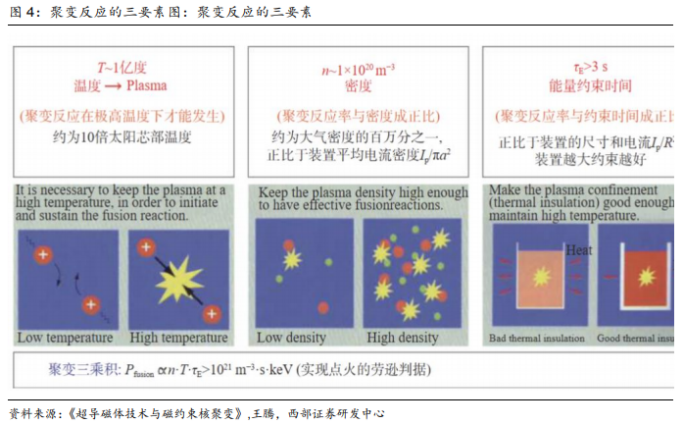

2、氘氚聚变或为实现核聚变的重要反应方式

氘氚聚变凭借反应截面大、点火温度较低和能量输出效率高等优势,是目前广泛采用的反应方式。目前常见的聚变反应包括:D-T(氘氚聚变:主流),D-D(氘氘聚变),p11B(质子-硼11聚变),D3He(氘-氦3聚变),3He3He(氦3-氦3聚变)。其中氘氚聚变(DT聚变)兼具反应截面大、能量输出效率高、材料供给充沛等优势,是聚变反应中的主流燃料来源。一方面,氘氚聚变具有最大的反应截面,所需的加压、加温等外部条件要求低,能够在相对较低的1.5亿摄氏度下即可发生反应;另一方面,氘氚聚变单次反应可释放17.6MeV的能量,能量输出强劲。

3、如何衡量可控核聚变的成功

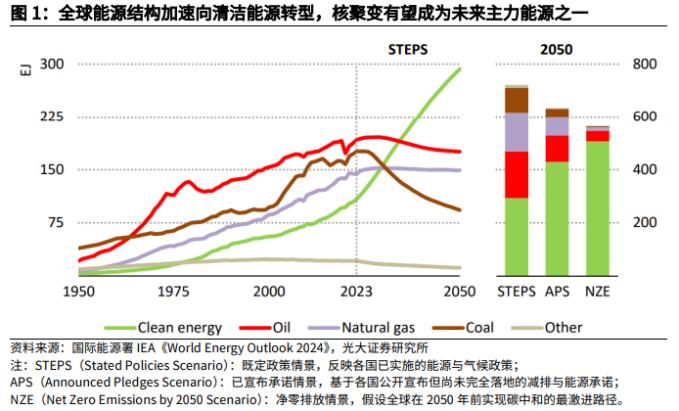

聚变三乘积(nTτ)指的是离子体温度(T),原子核密度(n),能量约束时间(τ)三者的乘积,即劳森判据中的“三重积”,是衡量核聚变反应可否自持进行的核心指标。根据劳森判据,要实现核聚变反应,离子体温度、原子核密度、能量约束时间乘积需大于一定值,即大于5x102m-3·s·keV。极高温可使原子核获得足够能量以克服其库仑势垒;原子核密度越大则其碰撞效率也越高,从而提升核聚变反应率;能量约束时间对应等离子体总能量热传导损失耗时,时间越大代表反应装置隔热效果好、能量损失少,促进反应率提升。只有当三重积数值足够高时,核聚变反应方能实现能量产生效率大于损失效率,不需要外部能源持续输入即可自发维持反应。

能量增益因子Q是指核聚变反应输出能量与输入能量之比。当Q值>1时,就意味着可控核聚变产生的能量大于消耗的能量,获得了净聚变能,对核聚变可行性实现了印证。但在实际工程应用中,核聚变反应需要在满足产生能量远大于输入能量并稳定、持续输出,考虑到反应过程中的能量损耗,Q>1是远远不够的,一般而言认为Q>30,才会被认定为具备商业化发电的潜力。

02

驱动因素

1、AI驱动用电结构重构,聚变能源战略价值凸显

可控核聚变是当前全球能源战略转型的关键方向,核心原因在于其具备解决长期能源供需矛盾的现实可能。现有能源结构高度依赖煤、石油、天然气等化石燃料,但总量有限、开采成本上升且环境代价巨大。尽管可再生能源占比持续上升,但由于其具有间歇性强、输出不稳定等特性,难以承担基荷电力功能;裂变能则面临核废料处置、高风险和公众接受度问题。聚变能以高能量密度、原料储量丰富、安全性高等特性,成为理论上最接近“终极能源”的现实路径。

从全球能源结构趋势看,清洁能源已成为能源系统转型的主方向。根据国际能源署《World Energy Outlook 2024》的预测,风电、太阳能、核能等清洁能源将在2050年前持续增长并占据主导地位。在净零排放情景NZE中,清洁能源需求增长尤其迅猛,这一趋势为下一代零碳能源形态如核聚变提供了技术替代和系统整合的政策窗口与产业机会。

推动可控核聚变发展的根本动力在于其极高的能量转化效率与原料可获取性。以氘氚聚变为例,据王腾《超导磁体技术与磁约束核聚变》的估算,1g氘氚燃料可释放约等同于8t汽油的能量,能量密度比贫铀裂变高出4倍以上。此外,氘广泛存在于海水中,据估算每升海水能提取大约30mg氘,产生的聚变能量相当于340L汽油,足够一台普通家用汽车在北京至广州间往返一次。全球海水中氘储备量约45万亿吨,用于核聚变可支撑人类数百亿年,具备可持续基础;氚虽然天然含量稀少,但可通过中子轰击氟化锂、碳酸锂或锂镁合金实现增殖,而海水中含有大量的锂,可以说储量无穷无尽。

环境友好属性是核聚变获得政策和资本双重青睐的重要原因之一。与传统火电相比,聚变过程不排放二氧化碳或其他温室气体,其反应产物主要为氦气。与核裂变相比,核聚变过程不产生长寿命放射性废料,反应堆部件材料可在100年内回收或再利用;不使用铀和钚等易裂变材料,核扩散风险有限;反应过程中若系统失稳,等离子体迅速冷却终止反应,不存在融堆风险。

全球主要经济体已将核聚变视为下一代战略性能源产业,形成“合作 竞赛”的双轨格局。国际合作项目如ITER推动多国在聚变标准与工程集成上的统一尝试,而中美欧日等同时加快本土商业聚变路径开发,力争在聚变装置性能、燃料循环、工程可实现性等关键环节取得主导优势,竞争态势日益加剧。多国正通过政策支持、资本引导和企业布局抢占未来能源制高点,聚变已成为大国科技博弈的新焦点。

可控核聚变发展具备显著的技术外溢效应与产业带动能力。聚变工程涉及材料科学、超导技术、测量技术、控制系统、工程设计等多个前沿领域,这些技术的良好发展将带动相关产业的技术进步,在医疗、航天等领域形成溢出应用,初步形成以聚变研发为核心的高科技产业集群。

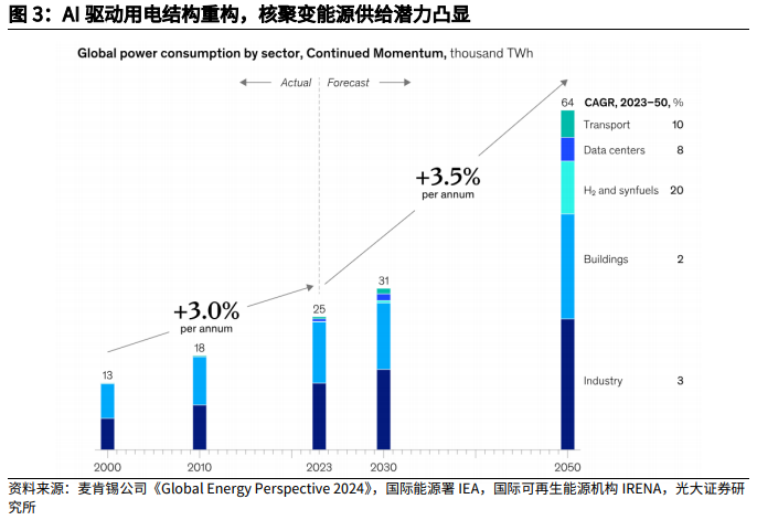

在下游应用端,聚变能源有望为高耗电行业提供长期稳定的零碳电力支持。据麦肯锡公司《Global Energy Perspective 2024》预测,未来全球用电量加速增长,2023-2050年全球用电量CAGR高达3.5%,较2000-2023年间的CAGR3.0%显著上升。此外,云计算、加密货币、AI需求激增,数据中心用电量预计在2050年将占全球总用电量的5%-9%(约2500-4500TWh)。数据中心持续性、高密度的用电特征对能源稳定性提出更高要求。聚变能源可广泛应用于数据中心、重工业、电动交通、绿色氢能等领域,作为替代传统基荷电力的关键选项,构建高电力密度社会下的新型能源结构。

2、行业政策导向发出前瞻信号

国内政策为核聚变行业供给侧提供了较多支持,可控核聚变行业奇点已至。我国可控核聚变行业的发展起点可追溯至1983年,由国家科委牵头召开了核电技术政策论证会,与会单位议定了《核能发展技术政策要点》,并首次阐明了我国核电“热堆一快堆一聚变堆”的战略。近年来党中央、国务院及有关部门陆续出台文件以落实核聚变能相关工作的部署:国家发展改革委、国家能源局在《"十四五"现代能源体系规划》中强调了对受控核聚变前期研发的支持,并鼓励积极开展国际合作,以提升我国在该领域的国际竞争力;工业和信息化部等七部门在《关于推动未来产业创新发展的实施意见》中将核聚变列为重点领域,推动超导材料等前沿新材料创新应用;2025年4月,国家能源局召开新闻发布会,明确表示“大力支持第四代核电技术、小型模块化反应堆、核聚变等前沿技术的研发攻关”,这是继生态环境部等国家部委提出后续将“开展聚变监管法规标准体系研究”后,官方再次给出的一个前瞻信号。2025年9月12日,第十四届全国人大常委会第十七次会议表决通过了原子能法,自2026年1月15日起施行,原子能法明确,国家鼓励和支持受控热核聚变的科学研究与技术开发,并会建立符合受控热核聚变特点、促进核聚变应用的监督管理制度,对聚变燃料、聚变装置(设施)实行分级分类管理。近日中央经济工作会议再提建设“能源强国”,战略指引可控核聚变发展。政策的陆续出台为可控核聚变行业发展提供了成长的沃土,未来核聚变技术有望在政策引领和国家级项目的带头示范作用下迎来突破。

03

主流技术路线的差异化要求

可控核聚变可分为引力约束、惯性约束和磁约束三种技术路线,当前磁约束路线最为主流。

引力约束聚变原理:恒星自身质量巨大,巨大的质量产生强大的引力,将氢原子核等物质紧紧地束缚在一起,这种强大的引力克服了原子核之间由于带有相同电荷而产生的静电斥力,使得原子核能够靠近到足够近的距离,从而在高温高压的环境下发生核聚变反应。这种约束方式依赖天体的超大质量,是一种天然存在的热核聚变反应堆,然而由于人类无法在满足足够小体积的条件下制造出如此大质量的物体,因此以人类现阶段的技术手段尚无法在地面上制造出可以实现引力约束核聚变的反应装置。

惯性约束聚变原理:利用高能驱动器瞬间压缩靶丸,依靠粒子惯性实现聚变。具体实现途径可分为直接驱动与间接驱动。直接驱动即激光直接照射氘氚靶丸,引发对称内爆,如日本LFEX装置。间接驱动即激光先加热黑腔产生X光,再均匀压缩靶丸,如美国NIF、中国神光-IV等。但这种方式重复频率低,靶丸成本高昂,距离发电应用与产业化仍有距离。

相比之下,磁约束路线的能量转化效率更高,反应也更为可控,是更具发展潜力、更成熟的路线,也因此成为了世界级、国家级工程以及众多民营企业的主流选择路线。

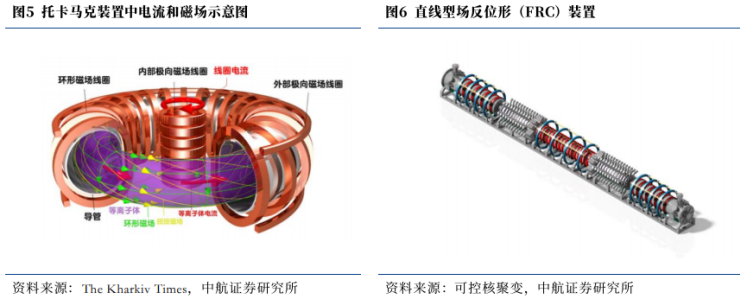

磁约束聚变是利用磁场与高热等离子体来引发核聚变反应的技术,目前可控磁约束聚变仍处于多条技术路线齐头并进的阶段。磁约束聚变通过加热氘、氚聚变燃料,使它成为等离子体形态,再利用强磁场来约束高热等离子体中的带电粒子,使它进行螺线运动,进一步加热等离子体,直到产生核聚变反应。为实现磁力约束,需要一个能经受高温、产生足够强的磁场、能将等离子体约束起来持续反应的装置。根据国家核安全局,在核能发展“三步走”路径的明确指引下,我国已成功建设了一系列独具特色的磁约束等离子体研究装置,包括环形托卡马克、球型托卡马克、反场箍缩、仿星器、直线型场反位形装置以及偶极磁场装置等多种类型的研究装置。

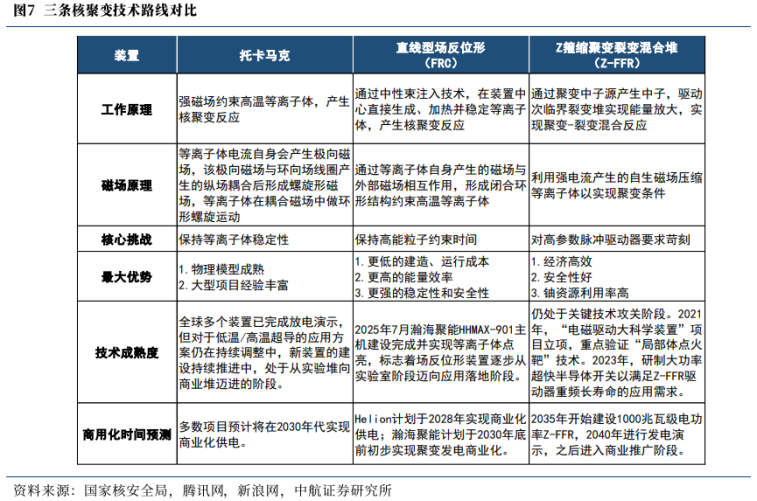

核聚变装置的发展阶段可被概括为“科学可行性”、“工程可行性”及“商业可行性”。托卡马克装置(Tokamak)、直线型场反位形装置(FRC)、Z箍缩聚变裂变混合堆(Z-FFR)是目前受较多项目采纳的核聚变装置路线。目前托卡马克是全球范围内投资额最大、技术发展最为成熟的路线,已处于工程可行性阶段,国际项目ITER以及国内的EAST、CRAFT、CFETR等大型科学装置均采用了托卡马克路线。当前采用FRC技术路径的多为核聚变创业公司,包括海外的Helion Energy、TAE Technologies以及国内的瀚海聚能、星能玄光、诺瓦聚变等,瀚海聚能在2025年7月实现等离子体点亮标志着FRC步入工程可行性阶段。Z-FFR为聚变裂变混合路线,由中国工程物理研究院在2008年提出,目前中核集团与联创光电联合推进建设的“星火一号”项目以及国光电气与天府创新能源研究院等共同出资成立的先觉聚能均计划采用Z-FFR路线。

三条路线对比而言:1)装置构成方面,三者的核心部件各不相同,托卡马克装置对超导磁体的需求量较大;FRC因需毫秒级脉冲能量输入,其对电源系统的要求较高;Z-FFR对驱动器系统和次临界能源堆的需求较高;2)商业化时间预期上,多数企业预计托卡马克装置有望在2030年代实现商业化供电;美国Helion的场反位形装置目标最早将于2028年投入运营,并开始向微软数据中心交付50MW电力;Z-FFR预计将于2040年代进入商业化推广阶段。上述技术路线处于齐头并进的发展阶段,尽管目前托卡马克路线具备较为成熟的技术储备并已获得了较高的资本开支,但如若FRC的商业化落地进程先于托卡马克,则有可能带动可控核聚变主流技术路线的更迭,进而牵动技术路线的低成本复制和相关企业的投融资力度,这会对不同路线的装置需求量造成更为深远的影响。

04

商业化进程

1、核聚变正朝工程化可行加速落地

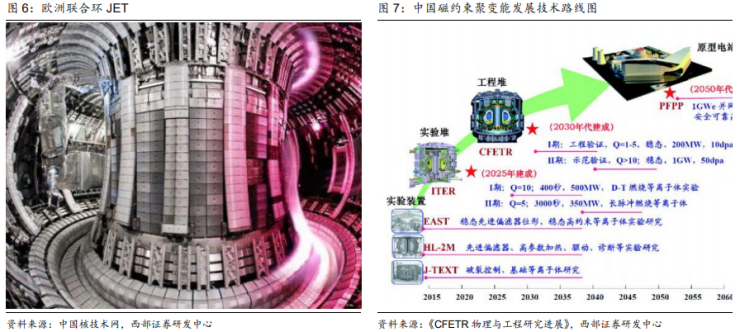

核聚变产业发展可分为科学理论、科学可行性、工程可行性、商业可行性和商业堆等五个阶段,历经多年发展,当前正朝着向工程可行性乃至商业可行性发展。从1934年氘氚聚变反应被实现以来,苏联、英国、美国等多国都设立了聚变物理实验室,开始了对核聚变实验研究。1968年,苏联利用托卡马克装置完成了重大突破,实现等离子体电子温度大于1keV,电流脉冲宽度大约为50毫秒,能量约束时间达到7毫秒,10倍于当时受困于Bohm扩散极限的其他类型聚变实验装置,这在当时是历史性的突破。到20世纪90年代,欧盟的JET,美国的TFTR和日本的JT60这三大托卡马克装置在磁约束核聚变研究中获得了许多重要成果,验证了基于氘氚聚变的磁约束聚变作为聚变反应堆的科学可行性。

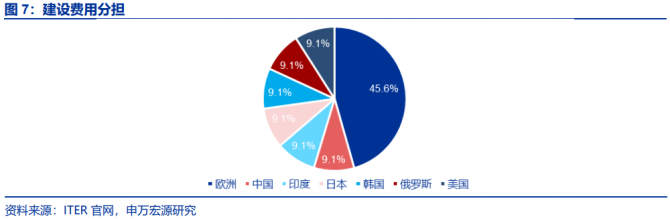

根据李建刚院士在中国聚变工程实验堆集成工程设计研究项目启动会上的介绍,我国聚变工程发展路径分“实验堆-示范堆-商用堆”三步走,目前处于实验堆阶段。实验堆是可控核聚变实现商业化的第一步,主要目的是验证聚变能源的科学原理和基础技术。第二阶段,到2035年建成中国聚变工程试验堆,调试运行并进行物理实验。第三阶段,到2050年开始建设商业聚变示范电站。

2、ITER为全球最大的国际热核聚变实验堆合作项目之一,我国在核聚变工程中的身份已逐渐从技术学习者转变为技术输出者

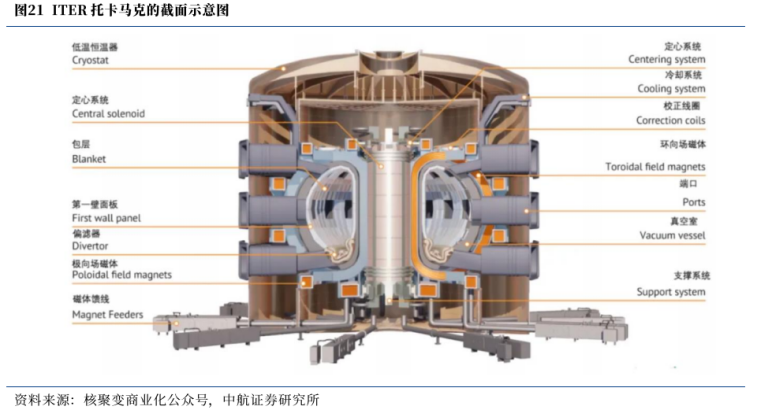

国际热核聚变实验堆ITER计划倡议于1985年,旨在构建一个可以持续运作的托卡马克聚变反应堆,以此验证聚变反应堆的工程实施可行性。其组成包括Tokamak、真空容器和低温恒温器。核聚变研究是当今世界科技界为解决人类未来能源问题而开展的重大国际合作计划。聚变能具有资源无限,不污染环境,不产生高放射性核废料等优点,是人类未来能源的主导形式之一,也是目前认识到的可以最终解决人类社会能源问题和环境问题、推动人类社会可持续发展的重要途径之一。ITER的设计体现了当前世界最先进的托卡马克技术,拥有多项世界之最。ITER作为世界最大的热核聚变实验堆合作项目之一,其主要的科学目标是,第一阶段通过感应驱动获得聚变功率大于500MW、Q值大于10,脉冲时间500s的燃烧等离子体;第二阶段,通过非感应驱动等离子体电流,产生聚变功率大于350MW、Q值大于5、燃烧时间3000s的等离子体,研究燃烧等离子体的稳态运行;第三阶段,实现Q值介于3-5之间的稳态运行。

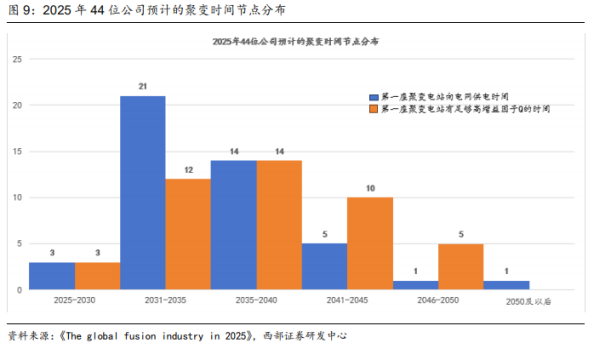

2006年,中国、美国、俄罗斯、欧洲等七方正式签署联合实施协定,成员国包括中国、欧盟(通过欧洲原子能共同体EURATOM)、印度、日本、韩国、俄罗斯和美国。七方成员作为《国际热核实验堆协议》的签署方,将分担项目建设、运营和报废的费用。他们还将分享实验结果以及由制造、建造和运营阶段产生的任何知识产权。

在建设费用承担方面,欧洲负责最大部分(45.6%);其余部分由中国、印度、日本、韩国、俄罗斯和美国平均分摊(各9.1%)。成员国为该项目提供的货币捐款很少:相反,十分之九的捐款将以完成的组件、系统或建筑物的形式交付给ITER组织。

中国作为发展中大国,能源需求问题突出,积极投身于核聚变事业。ITER计划是目前我国以平等、全权伙伴身份参加的规模最大的国际科技合作计划。中国在ITER项目中负责18个采购包的实物贡献,约占9%,包括磁体支撑、校正场线圈、馈线接口、环向场导体、极向场导体、校正场线圈和馈线导体、第一壁、屏蔽包层、气体注入、辉光放电清洗系统、诊断(赤道面7号和其余中子通量监测器、朗缪尔探针、径向X射线相机、赤道面12号窗口集成)和脉冲高压变电站、极向场变流器电源系统、无功补偿和滤波系统。

我国的可控核聚变研究由众多高校一起协力。我国从事磁约束受控核聚变研究的单位主要包括核工业西南物理研究院、中科院等离子体物理研究所、中国工程物理研究院等科研院所及一些高校。其中,核工业西南物理研究院和中科院等离子体物理研究所是中方参与ITER计划的主要承担单位;贵州航天新力、西部超导、成都国光电气、宁夏东方、合肥科烨等企业也参与了ITER计划相关部件、材料、工艺的研发和加工。

中国在ITER计划中承担了大量制造任务,并取得了多项技术突破:2017年7月26日,由中国科学院合肥研究院等离子体物理研究所承担研制的ITER大型超导磁体系统首个部件研制成功。标志着我国掌握了核聚变工程核心技术,并实现关键技术出口。2021年9月16日,ITER计划的“心脏”——托卡马克装置的最后一个下部主要磁体部件——极向场超导线圈PF5成功落位,标志着ITER项目主机安装第一阶段完成,为第二阶段真空室安装创造了关键条件。此外,中国依托掌握的聚变工程核心技术,向欧美等发达国家提供聚变技术产品和服务,在实现我国聚变技术产业发展的同时,有力推动了国际聚变工程技术的发展,提升了国际竞争力和国际影响力。如PF6线圈是ITER装置主机的最重要部分之一,我国在PF6线圈所有关键制造工艺及部件全部一次性通过ITER国际组认证,双饼制造合格率达到100%,超导接头性能显著优于ITER技术要求。PF6线圈的成功制造不仅打破了发达国家在这一领域的技术壁垒,生产设备实现了全国产化,同时还发展和完善了超导磁体制造的标准和相关规范。

我国通过ITER计划积累工程经验,大幅提升了在核聚变领域科研技术、项目管理、专业人才培养等方面的能力,并已形成超导磁体、抗辐照材料等配套产业链,我国在核聚变工程中的身份已逐渐从技术学习者转变为技术输出者。东方超环、中国环流器等国家级实验堆的进展在我国核聚变技术研发领域起到了领头作用一—2025年1月20日,中国科学院合肥物质科学研究院部署的“东方超环(EAST)”成功实现了超过亿度1066秒稳态长脉冲高约束模等离子体运行,再次创造了托卡马克装置高约束模运行新的世界纪录,标志着我国聚变能源研究实现从基础科学向工程实践的重大跨越;2025年5月29日,中核集团核工业西南物理研究院再次创下我国聚变装置运行新纪录,“中国环流三号”装置同时实现等离子体电流一百万安培、离子温度1亿度、高约束模式运行,综合参数聚变三乘积再创新高,达到10的20次方量级,中国聚变快速挺进燃烧实验。

3、示范核电厂提上日程,商业化供电有望于10年内实现

全球各国及产业巨头加码可控核聚变研发推进,示范核电厂(DEMO)提上日程,产业对行业发展前景乐观,商业化供电有望于10年内实现。中国CFETR、欧盟EU-DEMO、韩国K-DEMO、日本JADEMO计划于2035年至2040年开始建设,并于2050年开始运营。多国政府高度重视核聚变产业布局,美国能源部在2024年6月提出其核聚变战略,日本近2年将原型电站建设计划提前20年左右,英国政府2025年宣布追加25亿英镑资助STEP原型电厂建设,欧盟预计2025年底发布首个聚变能源战略。此外,海外科技巨头也纷纷加码聚变产业投资,谷歌、雪佛龙科技巨头等通过投资TAE Technologies、CFS等核聚变创业公司加码核聚变行业。根据《The global fusion industry in 2025》,在受访公司中,预计2031-2035年实现商业化供电的公司最多。

4、国际核聚变投资现状

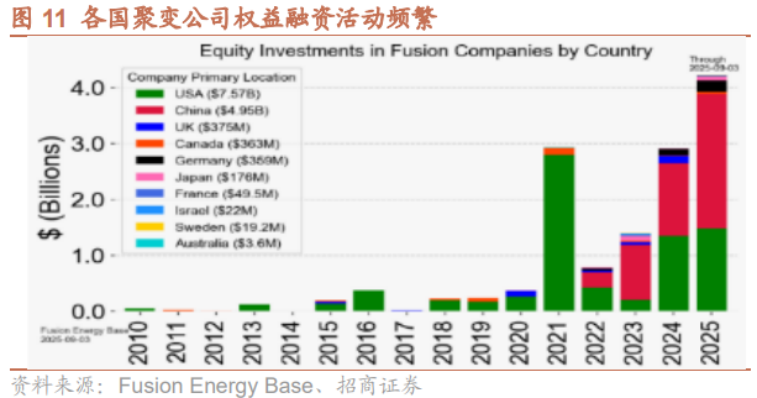

过去三年,受地缘政治冲突引发的能源安全焦虑及美国国家点火装置(NIF)实现“净能量增益”的里程碑突破推动,可控核聚变已上升为多国能源战略重点。政策引导下,全球私营聚变企业数量增至近60家,近五年累计融资规模突破百亿美元,私人资本投入历史上首次超越公共拨款,显示出市场对聚变商业化前景的强烈信心。

根据聚变工业协会(Fusion Industry Association,FIA)发布的《2024年全球聚变行业报告》以及国际原子能机构(IAEA)聚变装置信息系统(FusDIS)的统计数据,2021至2024年间,全球核聚变领域累计吸引投资超过71亿美元,其中2024年新增融资达9亿美元。政府资助部分增长显著,总额提升至4.26亿美元,同比增长57%。参与该领域的私营聚变企业数量持续扩张,已增至45家,较2023年的43家有所增加。

截至2025年7月,全球共登记有167个核聚变装置,涵盖在运、在建和规划阶段。其中,101个正在运行,17个处于建设中,另有49个处于规划阶段。在已部署的118个在运和在建装置中,由公共资金主导的项目达102个,占比86.4%;在这些公共主导项目中,采用磁约束技术路线(主要包括托卡马克和仿星器)的装置为76个,占74.5%。相比之下,在49个规划中的项目中,私营资本主导的项目达37个,占比75.5%;其中26个采用磁约束技术,占比53.1%,显示出私营部门在技术路径选择上更加多元化,包括惯性约束、场反位形、Z箍缩等多种新兴路线正加速发展。

从地域分布来看,美国以49个聚变装置位居全球第一,日本、俄罗斯和中国分别拥有26个、14个和13个,位列前四。融资活动方面,自2021年起,全球聚变企业的权益融资规模迅速上升。2024年全年累计融资接近30亿美元,而2025年仅前七个月,全球聚变企业融资额已突破10亿美元。中国聚变企业的融资额自2022年起逐年攀升,显示出强劲的发展势头,与美国共同成为全球聚变投融资最活跃的两大市场。

科技巨头正积极布局聚变能源赛道。美国Common wealth Fusion Systems(CFS)公司总融资额已超过20亿美元,其2025年B2轮融资获得逾10亿美元认购,预计融资完成后公司估值将超过80亿美元。主要投资者包括比尔·盖茨、乔治·索罗斯以及谷歌母公司Alphabet等。2025年6月,CFS与Alphabet签署供电协议,计划在2030年代通过其ARC示范电站(总装机容量400兆瓦)向谷歌供应200兆瓦电力,标志着聚变能源迈向商业化应用的重要一步。另一家美国企业Helion Energy累计融资超10亿美元,估值超过54亿美元,获得OpenAI创始人Sam Altman及埃隆·马斯克等个人投资者支持。该公司已于2023年与微软签订电力购买协议,目标在2028年前实现向微软输送50兆瓦电力,若成功将成为全球首个实现商业供电的聚变项目之一,具有里程碑意义。

5、AI技术有助于核聚变商业化进程加快

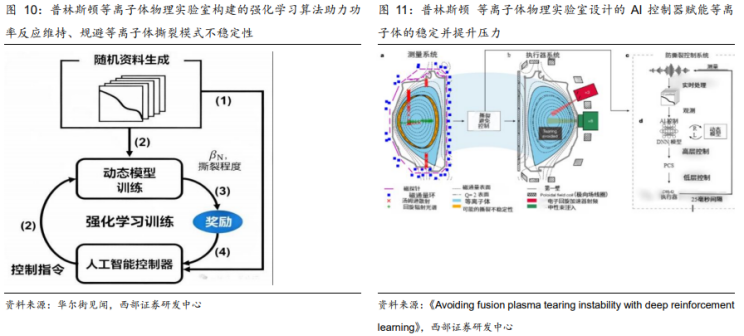

AI技术有助于为核聚变相关工作人员提供重要助力,在挖掘等离子体运动规律、预测反应进展及结果、优化反应条件等方面提供有力支撑,加快核聚变商业化进程。人工智能(尤其是强化学习)在托卡马克中等离子体的控制约束过程中可发挥重要作用。比如,过去高度依赖人工经验介入的等离子体数据分析耗时耗力,引入AI后从“至少数小时建模”变成“毫秒级求解”,还能开展实时趋势预测,为未来聚变堆的设计、优化提供了关键理论支撑;借助AI模型实现提前300毫秒预测,能有效避免因等离子体不稳定导致的核聚变反应中断。2022年,谷歌旗下DeepMind与瑞士洛桑联邦理工学院瑞士等离子体中心联合,开发了一个人工智能深度强化学习系统,并成功实现对托卡马克内部核聚变等离子体的控制。

国家能源局启动“人工智能 ”能源试点工作,聚变智能控制迎来政策东风。近日,国家能源局综合司发布《关于组织开展“人工智能 ”能源试点工作的通知》(国能综通科技〔2025〕168号),标志着我国在“人工智能 ”与聚变交叉领域迈出重要步伐。此次试点工作聚焦2025年9月发布的《关于推进“人工智能 ”能源高质量发展的实施意见》中提出的八大类场景与37项重点任务,通过创新机制推动能源智能化升级。值得关注的是,“可控核聚变智能控制”在《意见》中被明确列为“人工智能 核电”典型应用场景。此次通知通过面向能源企业征集高价值应用场景、组织技术供给方“揭榜挂帅”,推动试点项目落地,旨在形成可规模复制推广的综合解决方案与商业模式,提升能源行业智能化水平。

6、核聚变目前仍存在诸多技术限制,产业端加码纾解落地堵点

美国NIF实验装置已实现净能量增益>1,但若要实现长时、稳定可控、能量增益因子Q>1的反应自发运行,当前仍受制于能量平衡、材料性能、氚自持等因素,尚面临较大挑战。主流核聚变技术路径尚未完全实现闭环验证,且经济性的实现尚需验证。

核聚变反应环境极端,核心零部件需面对等离子体辐照、高能中子辐照等影响,材料要求严苛。等离子体材料,包括第一壁、偏滤器及限制器的装甲材料等,在服役期间需要直接面对超高热流、低能高束流的氢氦等离子体辐照、高能中子辐照等极端环境,此外还同时受到核聚变反应产生的氦、氢及其同位素等气体原子的影响,易受损伤、脆化。

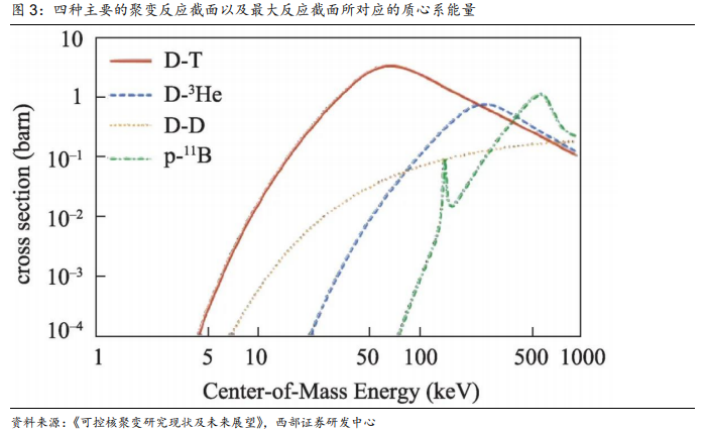

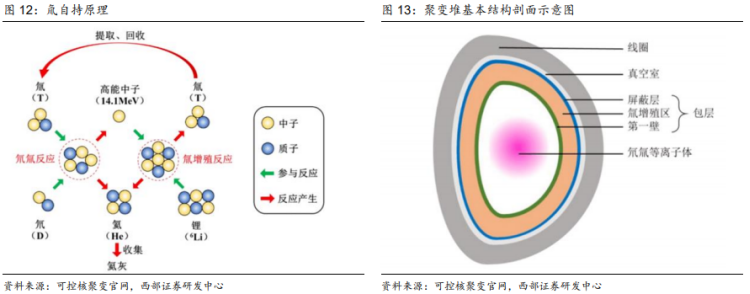

核聚变堆面临氘氚燃料自持循环挑战。在聚变功率106KW的反应堆中,氚的消耗量约为152g/d、55.5kg/a,而世界上现存的氚总量不足30kg,其在自然界中几乎不存在,因此核聚变反应设施需要配置氚增殖包层以实现氚燃料的持续供给,通过中子与锂反应生成氚,再将其投入新的氘氚聚变反应,从而形成氚循环过程。当氚增殖反应中生成的氚多于氘氚反应中消耗的氚,则实现氚自持。反应过程如下:n 6Li→T 4He 4.78MeV,n 7Li→T 3He n-2.47MeV

氚自持是决定核聚变持续运行的关键一环,目前仍处于研发、实验验证阶段。在氚自持过程中,氚增殖比(TBR)是核心衡量指标,其定义为包层中产生的氚原子数量与聚变反应消耗氚原子数量之比,以1为分界线,若TBR>1,则意味着理论上可实现氚的自持循环,从而实现核聚变反应持续运行。由于氚在提取、回收过程中有损失,且考虑到会有部分氚滞留、泄露,因此工程上往往要求设计TBR>1.05以确保一定冗余度。当前氚增殖包层仍存在化学物质腐蚀、放射性、氚滞留和渗透损失等问题,处于研发、实验验证阶段。

05

国内外项目进展

1、国内:国家队主导,科研机构提供技术支撑,商业化公司在细分技术提供补充

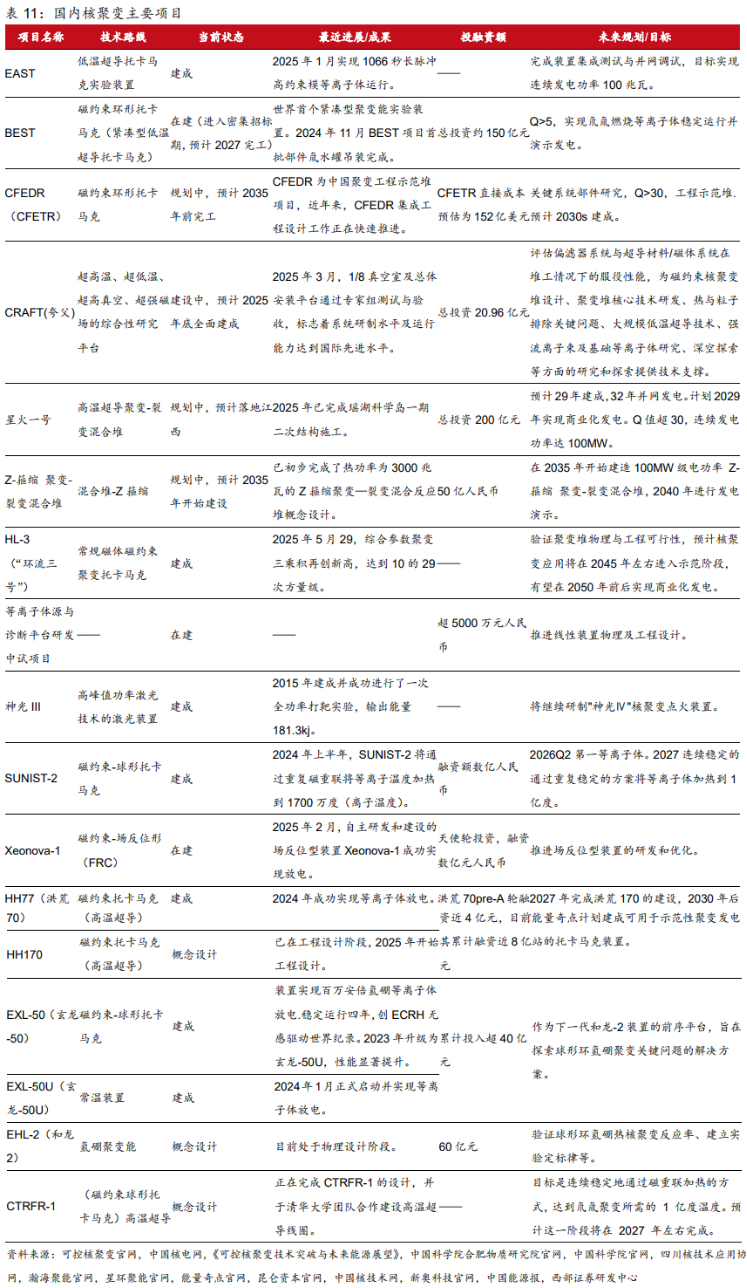

国家队主导科研推进,商业化公司负责项目落地,相关招标及建设进程密集启动。例如中国核工业西南物理研究院,其商业化公司中国聚变能建造的HL-3装置(环流三号)是我国目前设计参数最高、规模最大的常规磁体托卡马克装置,25年3月首次实现1.17亿摄氏度的原子核温度及1.6亿摄氏度的电子温度,取得显著突破。25年9月中核集团中国聚变公司首次公开亮相,高温超导HL-4装置有望于沪建设;中国科学院合肥等离子体物理研究所建造的低温超导托卡马克装置EAST于2025年1月首次完成1亿摄氏度高质量燃烧,取得突破进展,低温超导托卡马克装置BEST于2025年10月实现杜瓦底座交付、落位安装于BEST装置主机大厅,磁体、真空室等核心部件也将陆续启动招标、安装,预计2027年完工;绵阳九院的商业化公司先觉聚能,正在规划Z箍缩聚变-裂变混合堆,预计2035年开始建设,一期规划50亿元项目预计2027-2028年投产,计划于2035年起建设100MW级电功率Z箍缩聚变-裂变混合堆并于2040年发电演示。我国聚变工程实验堆(CFEDR)作为国内聚变工程示范堆项目,或于2030年建成。

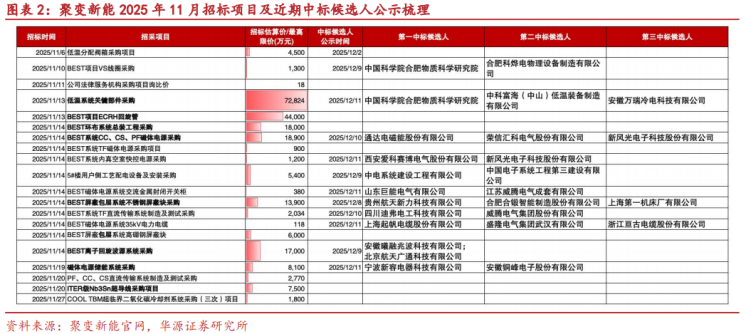

国内招标聚焦合肥BEST等重点项目。2025年四季度以来,核聚变领域国内重点项目——合肥BEST项目招标规模放量明显:从聚变新能(安徽)有限公司(简称“聚变新能”)官网发布招采信息来看,2025Q4单季度招标规模达到约26.2亿元,较2025Q3招标规模约6.2亿元、2025Q2中标规模0.52亿元、2025Q1中标规模2.63亿元等数据明显放量(注:2025Q1和2025Q2采用中标规模数据是因为对应招标存在不设招标金额情况)。

2025Q4来看,单11月份招标规模达到约22.58亿元。招标类型方面,低温系统、磁体电源、ECRH回旋管、超导线等招标规模占据较大比重。其中最大单次招标规模达到约7.3亿元(11月13日发布的低温系统关键部件采购项目)。

而随着本周(12月8日-12日)聚变新能发布11月多项较大规模招标项目中标候选人公示,资本市场对核聚变关注度进一步上升。

能量奇点、星环聚能等民营企业逐步涌现,各家公司运用独特的技术优势加高校科研合作,取得专利创新与市场融资,在高温超导、紧凑型托卡马克等细分领域具有领先地位。能量奇点进行高温超导技术路线,研发了大孔径高温超导D形磁体,推进洪荒-70项目(累计融资近8亿元),预计2027年实现等效氘氚聚变反应,2030年后建成示范性聚变发电站。新奥科技建造了中国首台球型托卡马克装置,其玄龙-50于2023年升级为玄龙-50U,并于24年1月正式启动并实现等离子体放电,力图探索球形环氢硼聚变关键问题的解决方案。星环聚能已建成SUNIST-2,正在推进紧凑环CTRFR-1建设,目标建成国内首个商用可控聚变堆。星能玄光已自主研发场反位形装置Xeonova-1,未来将继续推进场反位形装置的研发和优化。

2、国外:参与主体及技术路线多样化

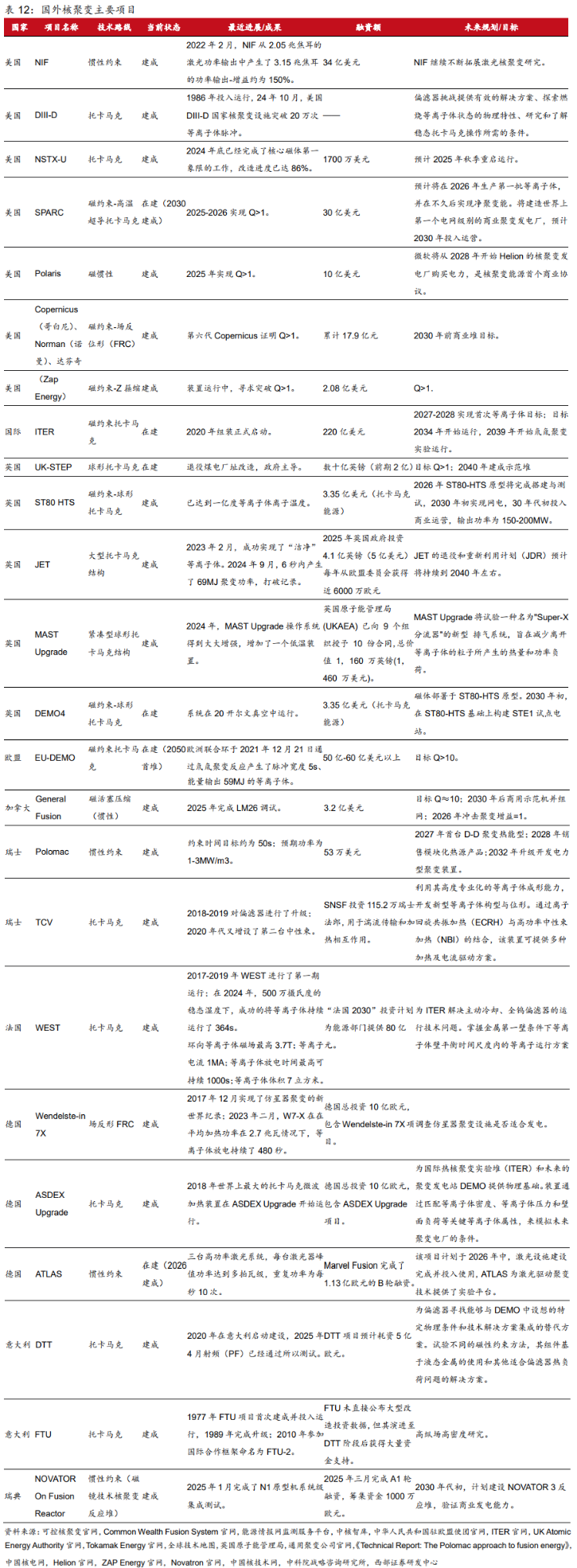

美国核聚变公司以私营企业为主,欧洲强化跨国协作及统一战略引领,技术路线包括托卡马克、激光惯性约束、仿星器等,多样化发展:

美国:CFS正在建设以磁约束高温超导托卡马克为技术路线的SPARC,投资数十亿美元建造世界上第一座电网规模的商业发电厂,预计2030年投入运营。Helion建造的第六代聚变发生器Trenta已达到超1亿℃高温是全球首家,该项目预期在2028年实现50MW的聚变发电。TAE Technologies和日本国家聚变科学研究所合作,在大型螺旋装置(LHD)中首次实现磁约束等离子体下的氢—硼聚变实验。美国劳伦斯利弗莫尔国家实验室NIF,创造了8.6兆焦的核聚变能量新纪录,较2022年3.15兆焦的初始里程碑提升逾一倍。2025年9月,美国总统特朗普与英国首相斯塔默分别代表美、英签署《大西洋先进核能伙伴关系》,双方达成互认监督机制,将使核项目的平均许可期限从三到四年缩短至两年,推动核电项目审批提速。

欧洲:英国JET(欧洲联合环)于2021年创下5.7秒内输出59兆焦聚变能量的世界纪录,其于2024年在6秒内实现69MJ聚变功率。德国Wendelstein7-X是全球最大、最复杂的仿星器装置,于2015年投入运行,并于2025年7月实现长达43秒的高性能等离子体维持时间的约束时间记录。法国WEST装置旨在解决ITER存在的主动冷却、全钨偏滤器的运行技术问题,其在升级钨偏滤器加持下成功维持6分钟高热负荷等离子体。意大利DTT(托卡马克技术实验装置)于2020年开工建设,聚焦解决聚变堆高热流排出难题。

06

产业链分析

1、产业链概述及成本拆分

可控核聚变产业链上游主要是各类原料供应:包括金属钨、铜等第一壁材料,各类有色金属等高温超导带材原料以及氘氚燃料。这些原材料是建造核聚变装置的基础,钨和铜作为第一壁与偏滤器的主体材料,需承受高达每秒数兆瓦的热负荷及中子辐照;超导材料中,低温超导材料仍是ITER等传统装置的主流选择,但高温超导带材因可在更高温度下维持强磁场,正在被一些商业聚变公司所试验应用;重水、Li6则是实现核聚变反应的必要原料。

中游主要为各类设备:包括磁体、偏滤器、第一壁、磁体支撑等核聚变主机设备,以及压力容器、蒸汽发生器、汽轮机、发电机、各类泵阀等其他设备。这些设备的设计与制造需要极高的精度与可靠性,以保证核聚变装置能够安全稳定运行。

下游主要为聚变堆整机建设和运营等环节:是技术成果转化与商业化应用的核心环节。

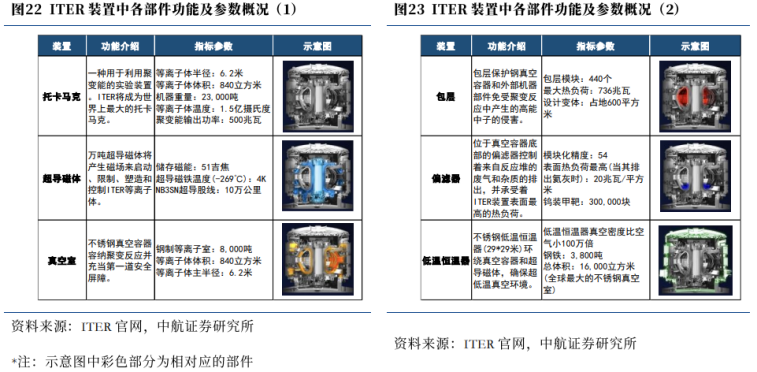

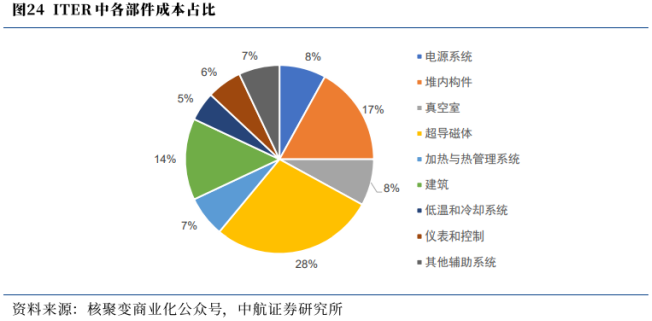

核聚变反应堆市场具备万亿级别的市场容量,而托卡马克则是目前获投融资体量最大的技术路线,因此是本文讨论的重点。托卡马克涵盖的部件数量繁多、精度要求极高,因此涉及到的产业链环节众多。目前ITER是全球规模最大、影响最深远的国际科研合作项目之一,ITER组织官网于2025年4月30日宣布,其已完成全球最大、最强的脉冲超导电磁体系统的所有组件制造,这是聚变能源领域的一项里程碑式成就。以ITER为例,装置的等离子体半径达6.2米,可容纳的等离子体体积为840立方米,整体装置重量达23,000吨。根据ITER项目官网,ITER装置的部件数量估计超100万个,核心部件主要包括超导磁体、真空室、包层、偏滤器、低温恒温器以及其他辅助系统。拆分成本来看,ITER装置中各部分的成本占比分别为:超导磁体系统占比28%,堆内构件(包含包层系统)17%,建筑14%,真空室(包含偏滤器)8%,电源系统8%,加热与热管理系统7%,仪表和控制系统6%,低温及冷却系统5%,其他辅助系统7%。

2、产业链重点环节

近年来国内外托卡马克装置的建设提速。无疑会牵引上游新材料和相关部件的应用需求,自下而上助推了各个细分环节的产业化发展进程,为诸多企业带来了聚变相关业务从0到1的增长机遇。能够认为目前托卡马克装置材料端的核心关注点主要包括具备高磁场强度的高温超导材料及磁体、后期包层模块将使用的氚增值材料、偏滤器组成材料等;中游部件加工生产环节核心关注点包括但不限于第一壁板的加工、涉氚部件的制造、偏滤器的制造、真空室的生产等。

(1)磁体系统:价值量占比最高,看好高温超导技术应用

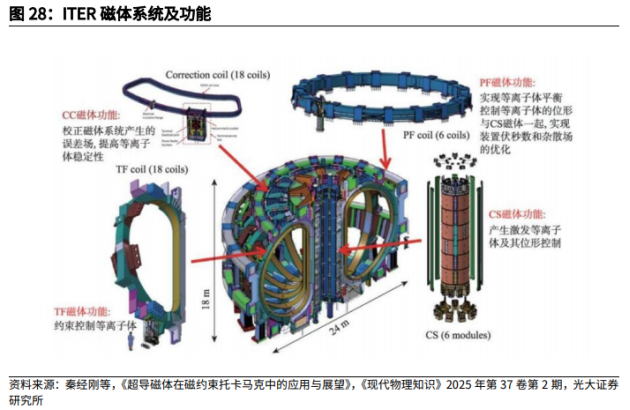

磁体系统是整个磁约束聚变装置的核心,其磁场强度与均匀性对于整个装置的性能与效率均有着重要影响。托卡马克的超导磁体系统包括纵向场磁体(Toroidal Field,TF)、中心螺管磁体(Central Solenoid,CS)、极向场磁体(Poloidal Field,PF)和校正场磁体(Correction Coil,CC)。纵向场线圈用以约束高温等离子体,中心螺管线圈产生激发等离子体及其位形控制,极向场线圈保证等离子体电流正常稳定运行,校正场线圈提高等离子体稳定性。

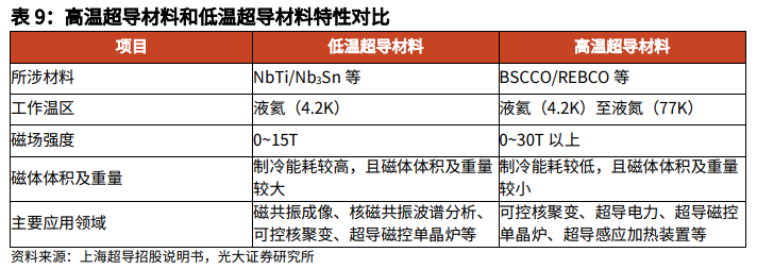

低温超导材料技术成熟度高,但受限于制冷成本与磁场上限。低温超导材料(如NbTi和Nb3Sn)已在核聚变装置中广泛应用,特别是在国际热核聚变实验堆(ITER)中,其磁体系统主要依赖Nb3Sn超导线材。然而,低温超导材料需在4.2K的液氦环境中运行,制冷系统复杂且成本高昂。此外,低温超导材料的磁场上限较低,难以满足未来紧凑型核聚变装置对更高磁场强度的需求。尽管低温超导技术已较为成熟,但其在核聚变装置中的适用性正逐步被高温超导材料取代。例如,2024年6月,能量奇点的洪荒70成功实现等离子体放电,成为全球首台全高温超导托卡马克,标志着高温超导技术在核聚变领域的商业化应用迈出关键一步。

高温超导材料性能优越,但产业化仍处于初期阶段。临界温度Tc≥40K的超导材料称为高温超导材料,高温超导材料对于工作环境要求较低,如第二代高温超导带材可在液氮环境(77K,即-196℃)下工作,而液氮资源丰富,制备技术成熟,价格远低于液氦,在制冷成本及制冷能耗上具有明显优势。此外,高温超导材料能够提供更高场强的稳定磁场,进一步打开了下游高场应用领域,产业化前景更加广泛。但由于高温超导材料发展起步较晚,制备技术较为复杂,规模化生产未能充分显现,使得产品价格较低温超导材料更高。

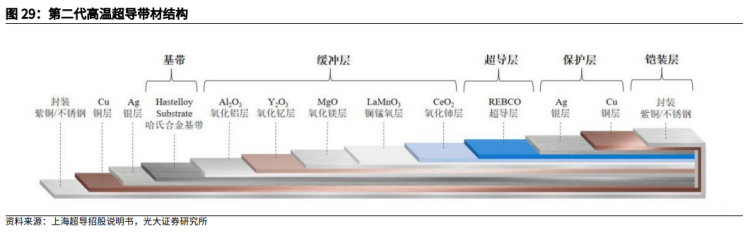

第二代高温超导带材是以稀土钡铜氧化物REBCO为基础制备的工业化产品,具有较高的临界温度(液氮温区)、较高的载流能力、较高的临界场强、较高的力学强度,以及相对廉价的生产原料等优势,是目前综合性能最高、应用最广泛的高温超导材料。REBCO带材通常长数百米,宽4-12毫米,厚数十至数百微米,由金属基带、缓冲层、超导层、保护层和铠装层(或有)构成,是一种涂层导体。其中,金属基带起支撑作用,缓冲层介于金属基带和超导层之间起联结作用,超导层(厚约2微米)为功能核心。最后再用银层和铜层包裹带材,并可选用紫铜带或不锈钢带进行封装,从而完成保护及牢固。

高温超导材料的突破性应用正推动紧凑型托卡马克与商业化核聚变的快速发展。2018年以来,为规避磁场体积过大导致的成本问题(如ITER投资超预期、进度延后),麻省理工学院等离子体科学与聚变中心(PSFC)与CFS公司首次研制全部使用第二代高温超导带材做线圈的托卡马克。高温超导与AI控制技术的融合提高了磁场强度和等离子体约束能力,使装置尺寸缩小、制造成本和建设周期大幅下降,催生了紧凑型托卡马克,加速了商业化公司兴起。高温超导材料的引入降低了投资建设门槛,使核聚变不再是“国家队”专属的大科学装置,初创团队亦可参与,形成高温超导材料与核聚变行业相互促进的正向循环。

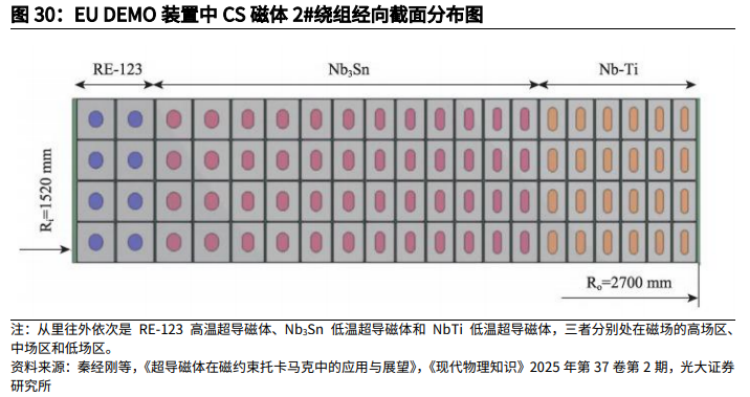

高温超导磁体在可控磁约束核聚变反应堆中的应用模式主要分为全超导式、内插式。全超导式即聚变堆磁体全部为高温超导材料制造的超导磁体。例如,美国CFS公司的高温超导“SPARC”聚变装置,其磁体系统的所有线圈将由高温超导材料REBCO制造。其环向磁场将达到12.2T,大半径为1.85m,小半径为0.57m,额定运行电流为8.7MA,额定总聚变功率为140MW。至2021年,CFS完成了环向场模型线圈(TFMC)的设计、制造和测试。测试结果显示,当线圈运行电流达到40.5KA时,线圈中心处产生的最大磁场超过20T。内插式高温超导磁体一般作为混合磁体的内线圈,即高温超导磁体内插在低温超导磁体内部,两种磁体混合运行,以便产生更高的中心场。例如,欧盟(EU)的DEMO装置中的CS磁体,用REBCO制造的高温超导磁体内插在用Nb3Sn和NbTi制造的低温超导磁体的内部。此外,中国聚变工程实验堆(CFETR)中CS磁体整体将采用内插式设计,即采用高温超导材料制造高场区线圈插在低温超导材料Nb3Sn制造的中场区和低场区线圈的内部,以便产生20T以上的高磁场。

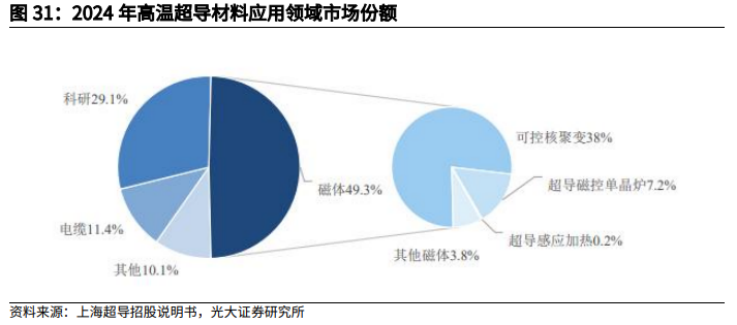

上游高温超导带材环节,目前国内具备批量供给能力的公司较少;从下游应用领域来看,2024年高温超导带材用于可控核聚变磁体的约占38%。目前全球生产商可按供给能力分为三个梯队:第一梯队包括上海超导与FFJ,年产量已超过1000公里(12mm宽);第二梯队包括SuperPower、Fujikura、SuperOx、SuNAM、Theva、美国超导、东部超导和上创超导等,年产量数十至数百公里之间;第三梯队包括MetOx Technologies,Inc.、SupremaTapeS.R.L.、High Temperature Superconductors,Inc.等,整体仍处于研发或样品供给阶段。根据上海超导招股说明书,2024年高温超导材料下游应用领域中,磁体约占49.3%,而可控核聚变磁体领域应用约占高温超导材料应用的38%。

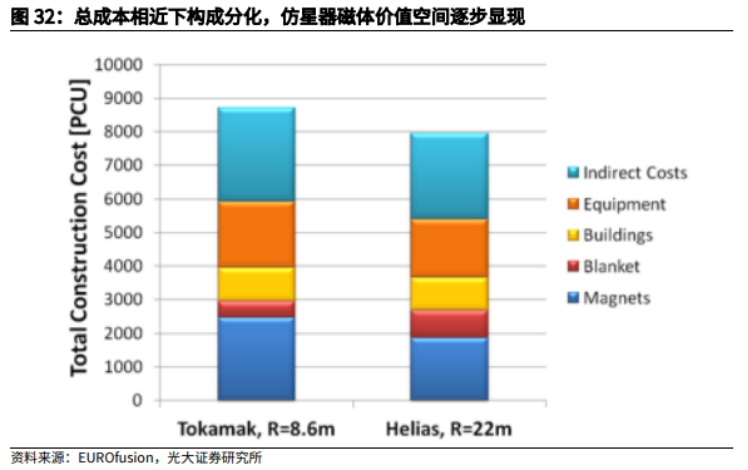

除托卡马克路线外,仿星器路线对于磁体系统的要求具上升趋势。根据IPP基于PROCESS模型的成本分析,托卡马克(R=8.6m)与仿星器(HELIAS,R=22m)在实现等效输出功率目标下,总体建设成本相近。其中托卡马克磁体成本略高,主要由于其需配置体积庞大的极向场(PF)线圈,涉及Nb3Sn超导材料和复杂装配工艺。同时,IPP在《Scientific Report 2015-2016》中指出,仿星器整体三维结构更为复杂,在多个子系统中都带来更高的设计、制造与装配挑战。随着仿星器工程化推进,其对磁体系统精度、模块化设计和工艺控制的要求可能持续上升,磁体价值量存在进一步增长空间。

(2)真空室:为反应构建高真空环境及设施结构支撑

真空室是重要的环形容器,其内部创造出一个高真空环境,以维持等离子体的存在。等离子体在这样的环境下不会与任何物质接触,从而减少热损失并保持其超高温状态。真空室同时也承担着支撑整个设施结构的作用。真空室内部有基本的室内部件和可置换的部件,包括孔栏、加热天线、包层模块、试验包层模块、偏滤器模块以及诊断模块等。材料端,真空室主要材料为可耐受高能中子辐照的不锈钢、铁素体马氏体钢等。

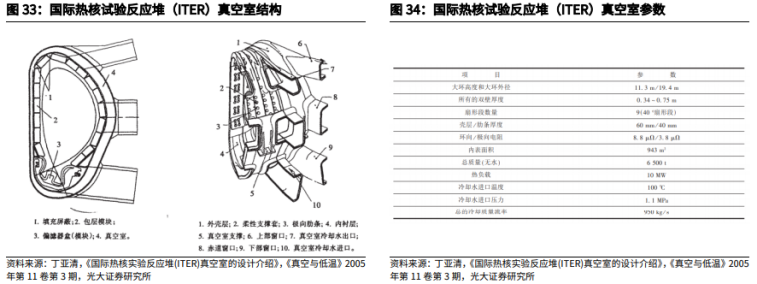

高密度焊缝与紧凑结构并存的结构特点给真空室设计制造带来巨大挑战。以ITER的真空室为例,其采用双层D形截面结构,材料为316L(N)-IG不锈钢,外环直径19.4m,高度为11.3m,内外壳体厚度均为60mm,双层壳体通过40mm厚的筋板连接,总重约5200吨。整体被划分为9个40°扇区,每个扇区的总高和总宽尺寸公差要求控制在±20mm以内,包含184个Housing和160m加强筋板,外壳分割达60块,材料利用率仅30%,焊缝总长达1000m,平均焊缝密度10m/m2,远超普通真空容器。聚变装置的结构紧凑性要求真空室(运行温度100°C)、冷屏(约193°C)与磁体(约269°C)之间的设计间距必须控制在50mm以内。由于热胀冷缩效应的影响,这三者之间的微小间隙可能会面临碰撞风险,因此对制造精度提出了极高要求。高密度焊缝与紧凑结构并存的特点使真空室的设计制造面临着设计风险系数高、成型精度低、焊接变形大、无损检测作业空间受限、磁导率控制难等巨大挑战。

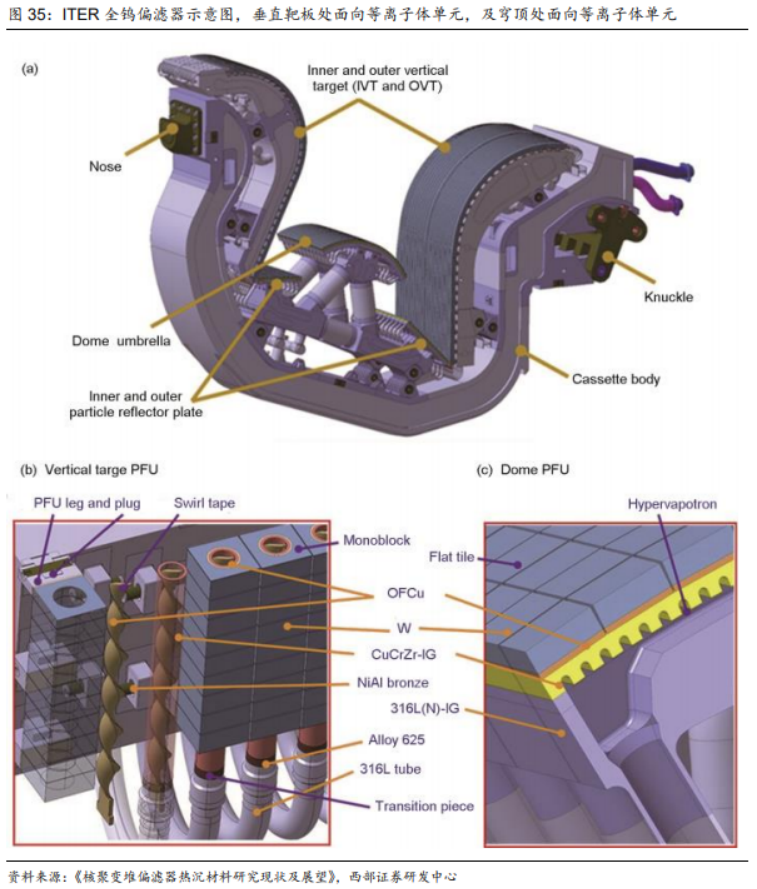

(3)偏滤器:位于真空室底部,清除反应杂质及废物,采用高性能材料以应对等离子体冲击

偏滤器主要作用是从等离子体中清除杂质及氦灰等废物,其承受等离子体的强粒子流,材料性能要求高。偏滤器位于真空室底部,是高温等离子体与材料直接接触的过渡区域,把放电的外壳层内的带电粒子偏滤到一个单独的室内,在此带电粒子轰击挡板变为中性粒子被抽走。偏滤器主要功能是从等离子体中清除杂质和废物,排出核聚变反应过程中所产生的氦灰等产物。其中等离子体损耗功率热量的迅速排出是聚变反应堆成功运行的关键,而面向等离子体部件是偏滤器区域中直接与等离子体相互作用的部件,承受来自等离子体的强粒子流和高热流的冲击,对材料性能要求极为苛刻,以铜合金、钼合金、铌合金以及钨、锂、铍和石墨等可承受高热流密度的材料为主。

根据中国钢研集团官网,EAST偏滤器最初采用了石墨或钨单体材料,但只能在低功率试验条件下维持数秒,无法满足高功率长脉冲的工程使用要求,钨铜复合组件成为了理想的候选方案,随后采用了安泰科技全资子公司安泰天龙自主研制的钨铜偏滤器。其他项目中,ITER已经确定纯钨作为偏滤器材料,德国的ASDEX-Upgrade(AUG)和欧盟的JET装置也实现了全钨壁或钨偏滤器的运行。法国的WEST装置目前已经完成了ITER-like下钨偏滤器面对等离子体单元的测试与实验;下一步将完成全W/Cumonoblock结构升级,主要测试具有ITER类似的热负载及长脉冲等离子体放电条件下的W/Cumonoblock工作状况,以支持ITER钨壁的战略目标。

偏滤器中热沉材料的性能,直接决定了部件能否承受高热负荷与中子辐照,铜合金以高热导率、较高的强度、较好的热稳定性和抗中子辐照性能被认为是聚变堆偏滤器用热沉材料的首要候选材料,也可能是水冷偏滤器热沉材料的唯一候选材料。从目前情况来看,铬锆铜合金具备较大应用空间。

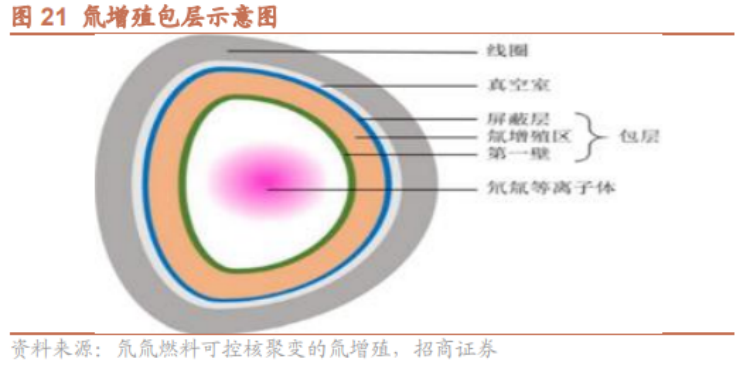

(4)包层:位于真空室内壁,核心构成包括第一壁、氚增殖区及屏蔽模块,职能多样

包层系统位于真空室内壁,吸收来自等离子体和中性束注入的辐射和粒子热通量,为真空室和外部容器组件屏蔽热屏蔽及高能中子,保护磁体系统等部件的正常运转。ITER的包层系统由约600平方米的440块包层模块(BM)组成,面向等离子体,覆盖在真空室内壁上。包层模块(BM)的核心组成部分包括第一壁(FW)、氚增殖区(BZ)及屏蔽模块(SM)三部分:

第一壁导出热负荷并抵御中子辐照:直接接触上亿摄氏度的高温等离子体,通过钨等高熔点材料及梯度热沉结构吸收并导出来自等离子体的热负荷,并抵御中子辐照、应对热冲击,保护外围器件免受损伤。第一壁包括面对等离子体铍瓦材料、热沉CuCrZr合金材料和支撑背板316LN(不锈钢材料)三部分构成。通常以铍作为主要涂层材料,但其具有毒性和侵蚀性,而钨是潜在的可行选择。

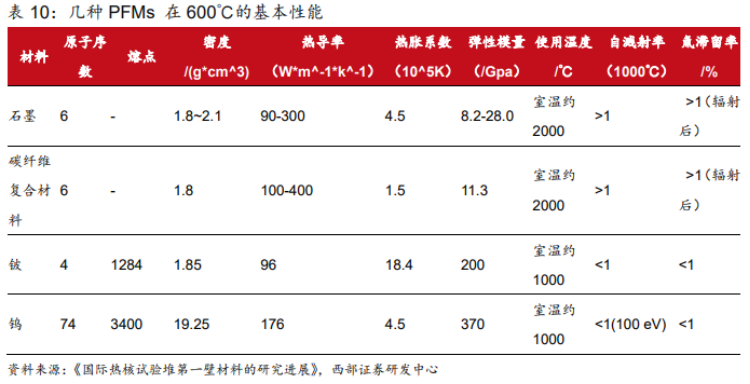

铍、碳基材料以及钨是目前最热门的PFMs(面向等离子体材料)。第一壁选材包括石墨、碳、铍等低原子序数材料及钼、钨等高原子序数材料,其中钨、钨基合金凭借高熔点、高热导率、低溅射产额和高自溅射阈值、低蒸气压和低氚滞留性能等特点,可承受反应过程中的热负荷、中子辐照及等离子体辐照,是应用前景广阔的潜力选择,如ITER、EAST等代表性项目已明确向“全钨”第一壁过渡的路线。针对钨存在的高原子序数杂质辐射以及低温脆性、再结晶脆性和中子辐射脆化等挑战,解决方案是对钨进行合金化处理,添加氧化物颗粒、碳化物颗粒等从而提升其断裂韧性、抗中子辐照等方面的性能。

氚增殖区承担着氚自持、能量导出的职能:利用聚变中子与氚增殖区中的氚增殖剂反应来生成氚并将其补充至反应堆内。此外,其还承担将聚变产生的中子动能转化为热能,再通过冷却剂导出至发电系统的职能。“十三五”期间,科技部通过“政府间国际科技创新合作专项磁约束核聚变能发展研究专项”,围绕中国聚变工程试验堆(CFETR)氚工厂的工程需求,部署了三项关键技术攻关。近年来,我国在聚变堆氚循环技术领域取得系统性突破:完成了CFETR氚工厂的概念设计,并针对ITER实验包层模块(TBM)开展了克量级氚提取系统的概念设计,基本掌握了TBM氚提取与测量关键技术;在氚工厂总体设计技术与堆内燃料循环工艺方面实现原理性突破;在关键材料方面,已具备固态氚增殖剂、阻氚涂层及多种催化剂的小批量制备能力,技术水平达到国际先进层次。为支撑技术验证,我国建设了三大实验平台——百居里级在线产氚平台、基于加速器中子源的包层模块测试平台,以及1:1规模的增殖包层氚提取与氢同位素分离工程演示系统,为聚变燃料闭环提供了扎实的工程基础。

氚增殖包层材料是燃料自持的关键。氚增殖包层材料需同时承担氚燃料生产、中子倍增与热管理三重功能,其核心由中子倍增剂(铍球)与氚增殖剂(锂陶瓷球)构成双层球床结构(填充率≥0.78),通过中子轰击锂-6生成氚,并依赖低活化钢(CLAM钢)作为支撑骨架(3D打印致密度达99.7%)。当前挑战在于氚渗透风险(阻氚涂层需达渗透率<10-12g/(m2·s))和铍资源垄断(美国Materion控全球70%产能)。中科院合肥研究院开发的钛酸锂包覆铍球方案(产氚率提升20%)正在推动工程化量产。

屏蔽模块吸收中子并提供辐射屏蔽的职能:吸收聚变产生的高能中子,降低其辐射剂量至安全水平,保护真空室及超导磁体;通过冷却通道等导出剩余热负荷。其由316LN不锈钢材料经锻造、焊接、钻孔等工艺处理后成型。

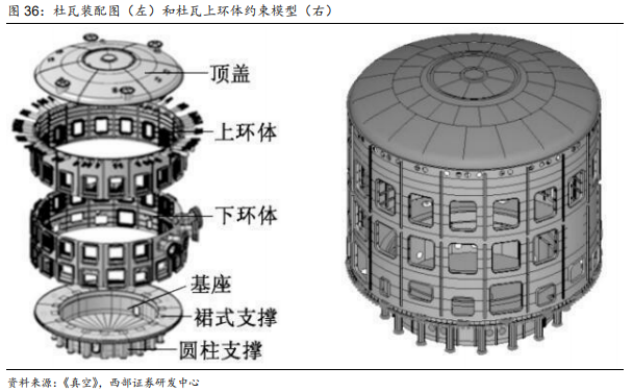

(5)真空杜瓦:托卡马克装置的外壳,承担保温、安全保障等职能

真空杜瓦又称低温恒温器,是围绕着整个托卡马克装置的外壳,为内部组件提供额外的保温效果。真空杜瓦需要确保设施内部在适宜的温度下运行,同时也支撑整体结构。真空杜瓦从上到下主要由顶盖、上环体、下环体和基座这四大部分组成,各部分通过焊接或螺栓连接成一个整体。杜瓦除了为系统运行提供稳定的真空环境之外,还要在氦气泄漏以及等离子体破裂等极端情况下,必须保证整个装置的安全。

(6)电源系统:FRC、Z箍缩等路线中价值量提升

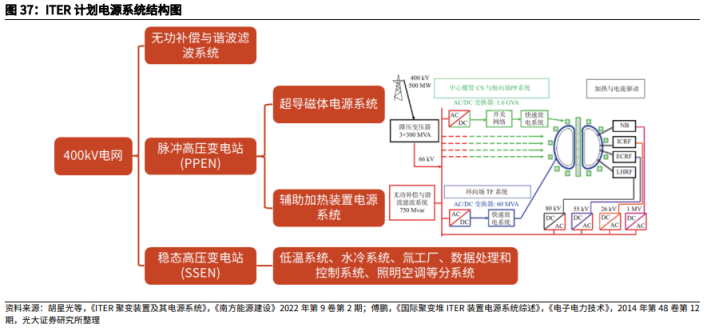

电源系统在托卡马克装置中占据着极其重要的地位,主要功能包括:为微波、中性粒子等装置提供能量,维持聚变反应所需高温等离子体环境;为各超导线圈导通电流,产生相应强磁场以约束和控制等离子体位形;为聚变装置各辅助系统供电及磁体失超的保护电路。ITER电源系统由稳态高压变电站(SSEN)、脉冲高压变电站(PPEN)、磁体电源(CPS)、辅助加热电源系统(HPS)以及无功补偿和滤波系统等组成。

ITER装置配电系统包括稳态高压变电站SSEN和脉冲高压变电站PPEN。SSEN主要供给低温系统、水冷系统、氚工厂、数据处理和控制系统、照明空调等分系统,由22kV、12kV、400V电压等级组成,总功率约180MW,电能直接从400kV电网变送。PPEN主要供给磁体电源、微波电源和中性粒子电源等系统,由66kV和22kV网络组成,带有44套电源系统,总变流器装机容量4600MVA。ITER聚变堆以周期模式运行,在运行期间各线圈电流根据等离子体反应状况实时变化,要求各电源系统能输出任意电流波形以对离子体电流进行实时控制。

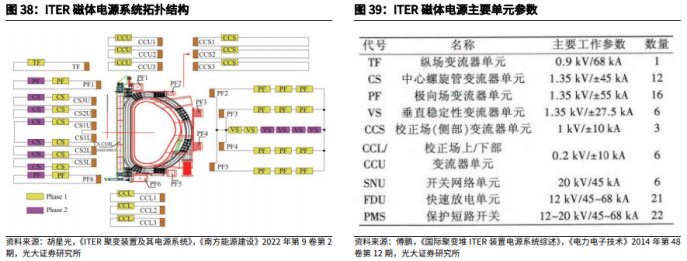

在ITER托卡马克聚变装置中,等离子体电流可达15MA,温度达到数亿度,故采用超导磁体作为产生高强磁场的线圈,主要由18个环向场线圈TF、6个极向场线圈PF以及包含6个独立绕包模块的中心螺管线圈CS组成,还包括部分校正线圈CCS等。超导磁体电源系统需要快速控制等离子体的不同位置与形状,并保证等离子体不接触器壁,要求能实时输出任意的电流波形实施对等离子体位置和形状等的反馈控制,电压响应时间小于2ms;负载各超导线圈之间存在强烈的耦合,电源运行中要考虑相互耦合效应。

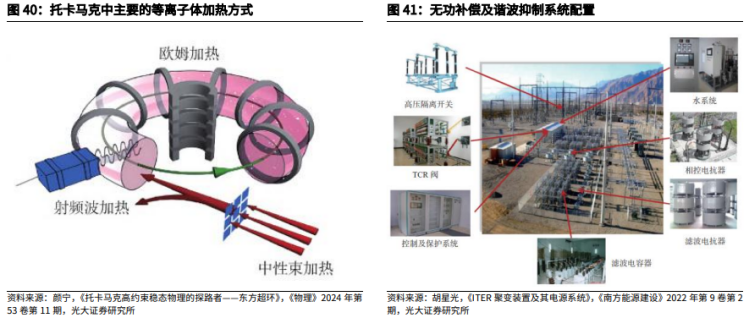

托卡马克装置的辅助加热系统包括离子回旋加热(ICRF)、低杂波加热(LHCF)、电子回旋加热(ECRF)和中性粒子注入(NBI),是实现等离子体自持燃烧的必要手段,各类加热方式均需要高压直流电源为关键部件供电。辅助加热系统要求其高压电源具有电压高、容量大、精度高、纹波系数小、响应迅速等特点,电源性能对辅助加热系统的稳定可靠运行影响极大。

辅助加热高压电源的主要技术方案包括脉冲阶梯调制(PSM)电源技术与逆变型高压电源技术。PSM电源因其基本原理简单、性能突出而被广泛应用于辅助加热系统:其输出电压由投入模块数和占空比决定,总输出电压连续可调,并可通过反馈调节实现高精度控制;采用低压直流斩波模块串联获得高压输出,损耗主要来自变压器和开关管,在千赫兹量级频率下系统效率较高;移相PWM调制提升了输出纹波频率,仅需较小电感滤波即可将纹波降至理想水平;在负载故障时可通过闭锁开关实现微秒级关断,既能有效保护设备,又能在故障解除后迅速恢复供电,保证系统稳定性。ITER的三种射频加热系统高压电源均拟采用PSM技术研制,该技术也已在中国的HL-2A电子回旋加热系统和EAST中性粒子注入系统中得到应用。

由于电力变压器输配电以及为磁体线圈供电的整流器等会产生大量谐波,无功补偿和谐波抑制系统可对等离子体放电过程中磁体电源及辅助加热电源产生的无功和谐波进行有效的补偿和抑制,使电网免受其冲击,稳定电网电压。ITER装置的动态负载需要750MVR的大容量的可靠无功补偿和谐波抑制系统,是目前世界上运行电压最高,装机容量最大的无功补偿和谐波抑制系统,中国承担了3套相同的额定容量250Mvar、额定电压66kV、额定频率50Hz的无功补偿及滤波系统的设计制造任务。

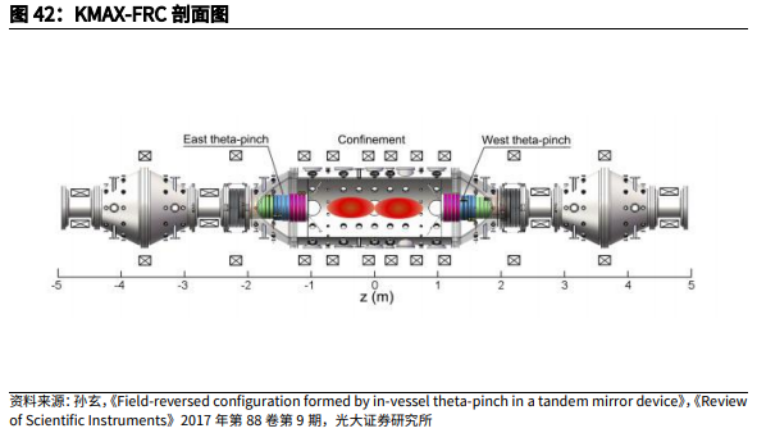

FRC的装置特点决定了电源系统的高价值量占比。一方面,磁体价值占比降低。场反位形(FRC)依靠等离子体自组织产生内部磁场,大幅减少了对外部磁体需求。另一方面,FRC的形成与维持高度依赖高性能脉冲功率系统,电源系统价值占比有望上升。以KMAX-FRC为例,其θ-pinch线圈驱动基于电容储能脉冲放电技术,每个形成级需配置多组电容器(5μF主场、2μF预电离、50μF偏置场)并与空心电感、高压开关及专用馈通电极构成完整回路,并配套屏蔽机柜、独立接地和实时监测等工程系统。

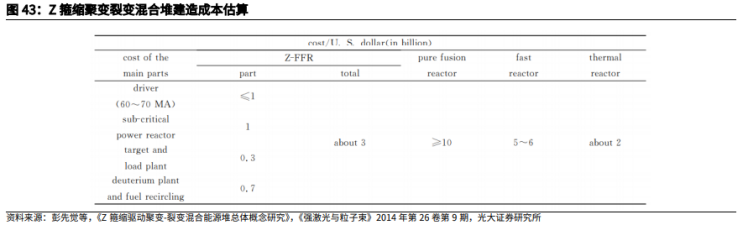

Z箍缩装置对电源性能要求极高,价值构成中电源环节占据核心地位。以桑迪亚国家实验室的Z装置为例,该装置依靠外围环形布置的36组Marx发生器,每组由60个电容器组成,单个电容器充至±90kV时可储能632kJ,总储能超过22MJ。所储存的能量最短可在1.3μs内注入脉冲形成段,再经由高速开关与低电感传输线进行时间压缩,最终形成上升时间约100ns的线性电流脉冲,峰值功率可达80TW,并可稳定向负载输出26MA电流。价值构成上,以Z箍缩聚变裂变混合堆(Z-FFR)为例,其系统主要由60-70MA级驱动器、次临界能源堆、靶与负载工厂、氚工厂及燃料循环等环节构成。驱动器价值量占比约为33%;若不计入裂变侧的次临界反应堆,其占比则上升至约50%,成为成本投入的核心环节。

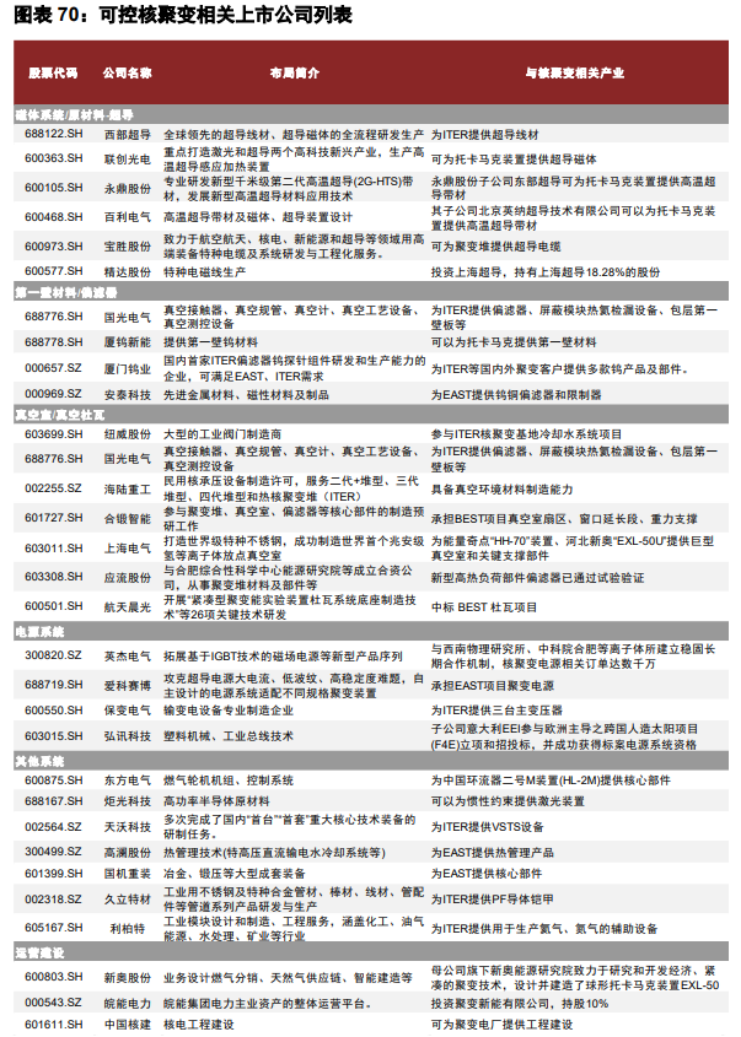

(7)可控核聚变相关上市公司

07

相关公司

1、国光电气(真空与部件)

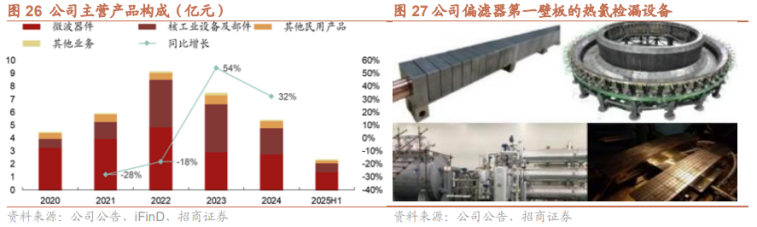

企业定位明确,深度嵌入核聚变产业链核心环节。国光电气作为国内微波电真空器件领域的重要企业,凭借其在真空与微波技术领域的深厚积累,已深度嵌入可控核聚变产业链,并在关键环节中占据重要位置。公司不仅为核聚变装置提供核心真空设备,还在偏滤器等关键部件中实现技术突破,成为国内少数具备核级真空设备自主生产能力的企业之一。具体而言,国光电气在核聚变产业链中主要扮演设备供应商和材料提供商的双重角色。一方面,其极限真空度达10⁻⁹Pa的核级真空设备已实现进口替代,广泛应用于等离子体约束装置中,是维持高温等离子体稳定运行的关键保障;另一方面,公司凭借“钼合金-碳化锆”复合涂层技术,成为偏滤器制造领域的核心供应商之一,2025年一季度偏滤器交付量同比增长220%,2024年可控核聚变相关订单达3.2亿元,占公司营收比重提升至18%。这一双重角色使其在可控核聚变产业链中具备较高的不可替代性,为其后续业务增长提供了坚实基础。

主营业务结构多元,核聚变相关业务具备协同效应。国光电气的主营业务结构呈现多元化特征,涵盖微波器件、核工业设备、压力容器真空测控组件等多个领域,其中微波电真空器件和微波固态器件是其核心业务,广泛应用于航空、航天、电子对抗、弹载等领域。近年来,公司积极拓展核工业设备业务,尤其在可控核聚变领域实现了从技术储备到订单落地的跨越。

公司生产的偏滤器和包层系统是ITER项目的关键部件。公司研制的偏滤器已应用于HL-3等托卡马克装置,其生产技术主要基于HL-3偏滤器原型件所开发的相关连接、加工工艺以及检测技术,主要包括CFC/Cu热沉靶板的加工、支撑架结构生产以及偏滤器模块的装配与检测三部分。公司完成制造调试的真空高温氦检漏设备是全球首台满足ITER要求的包层部件的大型真空高温氦检漏设备,该设备采用真空箱法热氦气循环检漏原理,同时具有“真空烘烤”、“去应力热处理”和“热氦气检漏”三大功能。公司生产的核工业领域专用阀门是金属耐辐照阀门,可通过顶部传感器接口以及气源快插接口配合使用来控制阀门的通断。在ITER项目中作用为驱动氦冷回路系统中的氦气,使氦气在回路中以一定流量进行循环。

2025年上半年,公司虽因核工业设备订单延迟等因素导致营收同比下滑34.21%,但其在核聚变相关业务上的布局并未放缓。公司通过与上海能量奇点、陕西新环聚能、新奥能源等企业建立合作关系,持续参与聚变堆关键设备研发,其技术团队与能量奇点联合创始人郭后扬先生保持密切互动,强化了在核聚变产业链中的协同效应。此外,公司与天府创新能源研究院等机构共同设立“先觉聚能科技(四川)有限公司”,进一步拓展聚变裂变混合能源产业链布局,推动核聚变相关业务与传统微波器件业务的深度融合。这种多元化的业务结构不仅增强了公司抗风险能力,也为核聚变相关业务的持续增长提供了战略支撑。

核心技术积累深厚,构建核聚变领域竞争壁垒。国光电气在核聚变相关领域的竞争优势,主要源于其长期积累的核心技术能力与稳定的客户资源。公司自“一五”时期成立以来,已拥有超过60年的微波器件研制经验,形成了以行波管、磁控管、充气微波开关管等为代表的系列产品线。在核聚变领域,公司凭借“宽带大功率行波管设计技术”等13项核心技术持续升级,并在2024年荣获四川省科学技术奖一等奖,充分体现了其在微波与真空技术融合方面的领先优势。此外,公司在研发层面持续加码,2025年上半年研发投入达1.16亿元,占营收比重5.04%,并新申请知识产权6项,累计授权达133项。这些技术积累不仅提升了其在核聚变设备制造中的工艺水平,也增强了其在高端市场中的议价能力。同时,公司凭借与中科院、能量奇点等科研机构及企业的深度合作,建立了稳定的客户网络,为其在核聚变产业链中的长期发展奠定了坚实基础。

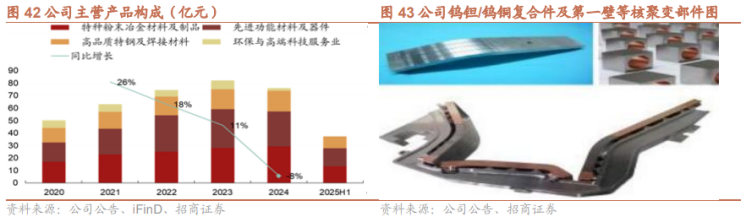

2、安泰科技(偏滤器、第一壁材料)

公司成立于1998年,依托中国钢研科技集团而建,注册资本10.26亿元。2024年公司实现营收75.73亿元,同比下降8%,其中特种粉末冶金材料及制品、先进功能材料及器件、高品质特钢及焊接材料、环保与高端科技服务业营收占比分别为39.11%、37.01%、21.80%、2.09%。

安泰科技控股子公司安泰中科是全球可控核聚变装置的核心供应商,开发的难熔钨钼、镍基高温合金带材、金属精密过滤装置等产品为“华龙一号”、AP1000、CAP1400等多项核电技术提供配套产品,具备钨铜偏滤器、钨铜限制器、包层第一壁、钨硼中子屏蔽材料等全系列涉钨产品的研发与生产能力,已为法国WEST装置、国际热核聚变ITER项目提供多批次产品,并与国内EAST、BEST、能量奇点、河北新奥等开展技术合作。

2025H1国内外可控核聚变产业进入商业化快车道,安泰中科坚持深耕可控核聚变领域用偏滤器、第一壁包层等技术开发,上半年成功中标EAST偏滤器、CRAFT偏滤器、限制器等合同,合同总额近4,000万元。主导制定《磁约束核聚变装置轧制钨板材料技术要求》等2项行业标准,体现行业技术引领水平,公司参与的EAST大科学装置千秒级稳态高参数等离子体关键技术及工程应用荣获安徽省科技进步特等奖,体现公司在聚变领域的超强实力与领先地位。

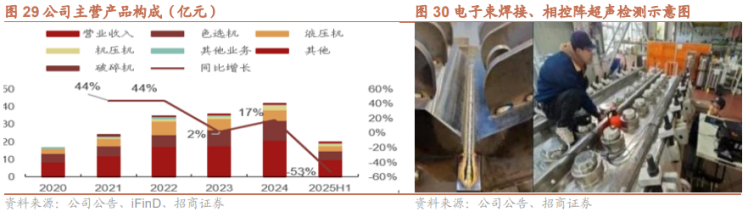

3、合锻智能(真空室模块)

企业背景与治理结构清晰,资本路径稳健。合肥合锻智能制造股份有限公司成立于1997年9月7日,2014年11月7日在上海证券交易所主板上市,注册资本和股权结构稳定。公司总部位于安徽省合肥市经济技术开发区,是一家以高端成形机床及智能光电分选设备为核心业务的制造企业。根据2025年9月30日的最新数据,公司总市值约为93.30亿元,流通市值与市场关注度持续提升。公司深度绑定核聚变产业链上下游资源。公司股权结构稳定,无重大股权质押或减持风险,为业务转型与战略扩张提供了良好的资本环境。

主营业务结构多元,核聚变业务逐步成为增长引擎。合锻智能的主营业务涵盖高端成形机床、智能光电分选设备及新能源设备的研发、生产与销售。根据2025年9月30日披露的数据,公司主营业务收入构成中,色选机占比49.80%,液压机占比30.93%,机压机占比14.87%,其他业务占比3.62%。从2025年上半年的经营数据来看,公司实现营收9.82亿元,同比增长8.23%,其中智能光电分选业务同比增长17.8%,而传统压机业务则下滑16%。这一结构性变化反映了公司在传统装备制造领域逐步转型的路径。更为关键的是,核聚变相关业务已开始显现增长潜力,2024年公司与聚变新能签订2亿元真空室订单,预计2025年底交付,该订单占2023年营收的12%。从业务布局来看,核聚变业务虽仍处于初期阶段,但其技术壁垒高、政策支持力度大,有望在未来3-5年内成为公司新的增长极。

战略转型路径清晰,核聚变布局具备先发优势。合锻智能自2021年起启动从传统液压机厂商向核聚变装备供应商的战略转型,依托其在锻压工艺方面的深厚积累,成功切入可控核聚变装备领域,成为国内少数具备核聚变核心部件制造能力的企业之一。2024年,公司中标聚变新能“BEST真空室”项目,合同金额达2.09亿元,标志着其在聚变堆核心部件制造领域实现了工程化突破。完成了“BEST真空室首批重力支撑”交付;参与BEST真空室偏滤器及包层项目研制工作,对偏滤器及包层制造工艺进行了深度开发。同时,公司通过与中科大核科学技术学院共建“聚变装备联合实验室”,在真空室材料疲劳、高精度加工等“卡脖子”问题上取得进展,并累计申请发明专利18项。此外,公司还与李政道研究所合作共建尖端制造实验室,进一步强化其在核聚变精密加工与探测领域的技术储备。从战略优先级来看,核聚变业务已上升为公司第二增长曲线的核心支撑,未来有望在政策红利与市场需求的双重驱动下实现跨越式发展。

4、永鼎股份(高温超导材料)

永鼎股份成立于1994年,1997年9月在上海证券交易所上市。2024年,公司实现营业收入41.11亿元,同比下降5.38%;实现归属于上市公司股东净利润0.61亿元,同比增长42.00%。高温超导产业化发展进入加速期,公司加强创新研发,扩充产能,推进高温超导带材在磁约束可控核聚变、超导感应加热、磁拉单晶和核磁共振等领域的应用,公司超导产业发展进入新阶段。

永鼎股份控股子公司东部超导科技(苏州)有限公司(简称“东部超导”)是永鼎股份在超导材料领域的重要组成部分。东部超导主营第二代高温超导带材及应用产品。为“洪荒70”全高温超导托卡马克装置独家供应超导带材,深度绑定中核集团、核工业西南物理研究院等客户。可广泛应用于能源、电力、交通、医疗、军事、重大科学工程等领域,二代高温超导带材采用国内独有的IBAD(离子束辅助沉积) MOCVD(Metal-organic Chemical Vapor Deposition,金属有机化合物化学气相沉积)技术路线,结合多种稀土替代与掺杂技术,临界电流密度达800A/mm²,磁通钉扎强度为国际标准3倍,所制备材料磁通钉扎性能优异。公司持续扩产、升级设备、优化工艺,同时通过应用端反馈形成技术闭环,加速产品迭代升级。目前,产品已应用于超导感应加热、超导磁拉单晶、可控核聚变磁体、超导电力装备等领域。公司与中科院、江西联创超导、能量奇点、新奥能源、星环聚能、核工业西南物理研究院等客户保持密切合作。依托超导带材的优异性能与应用端开发经验,公司持续探索前沿课题与新兴科技,推动超导材料及应用产业化加速发展。2024年核聚变领域订单占超导业务营收80%,产品已应用于可控核聚变磁体、超导感应加热等领域。2025年产能提升至1000公里,覆盖ITER二期需求,国产化率超90%。

5、斯瑞新材(高强高导铜合金材料及制品)

斯瑞新材成立于1995年,专注于高性能铜合金及特殊铜合金材料的研发与制造。2024年公司实现营收13.30亿元,同比增长13%,公司产品涵盖高强高导铜合金材料及制品、中高压电接触材料及制品、医疗影像零组件、高性能金属铬粉等板块,营收占比分别为44.44%、25.17%、4.53%、3.19%。2025年H1公司对上市三周年工作进行总结,启动布局2026-2035年十年规划,整体经营业绩再创新高,各项关键财务指标均实现稳健增长,实现营业收入7.72亿元,同比增长23.74%;归净利润达到7,474万元,同比增长33.61%。

在核聚变领域,该公司是世界第三代锆铜合金稳定量产企业之一,与下游可控核聚变企业合作,研发托卡马克试验装置磁体零组件并实现装机运行,所开发的耐高温铜铬铌合金材料正用于新一代聚变装置关键部件测试。

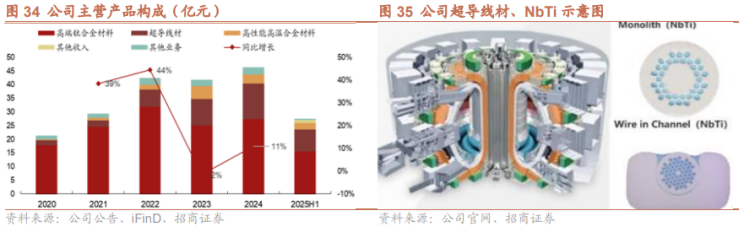

6、西部超导(低温超导线材)

公司成立于2003年,主营业务涵盖超导产品、高端钛合金材料和高性能高温合金材料的研发、生产和销售,公司是目前国际上唯一的NbTi铸锭、棒材、超导线材生产及超导磁体制造全流程企业;是我国高端钛合金棒丝材主要研发生产基地;也是我国高性能高温合金材料重点研发生产企业之一。2024年,研发投入1.75亿元,同比增长38.96%,新增专利及软件著作权66项。2024年西部超导实现营业收入46.12亿元,同比增长10.91%其中超导线材营收增速最快同比增长 32.41%。

2024年完成国内核聚变CRAFT项目用超导线材的交付任务,并开始为BEST聚变项目批量供货,产品性能稳定;Nb3Sn超导线材和MgB2高温超导线材性能取得新突破。300mm磁控直拉电子级单晶硅用超导磁体首次实现年交付超百台;首次完成15T/120mm大口径无液氦超导磁体的设计、制造并实现应用;超导二极铁、同步加速器用快脉冲螺线管磁体、高温超导波荡器用7T背景场磁体、光源用扭摆器系列高能加速器核心部件批量实现应用。

2025H1超导产品产能快速释放、市场占有率不断提升,行业地位进一步巩固。公司围绕Bi系高温超导线材的基础科学问题、关键制备技术和产业化试制方面开展了系统的研究工作,形成了Bi系高温超导线材批量化制备能力,线材单根长度可达千米量级,产能达到2000千米/年;完成国内首个DCT形式超导四级铁出口订单,性能获得高度认可;研发的新型MCZ超导磁体性能得到进一步提升,国内用户持续加大订货;2.5T1000超大口径磁体实现发货,进一步拓展了大口径高场超导磁体产品线。

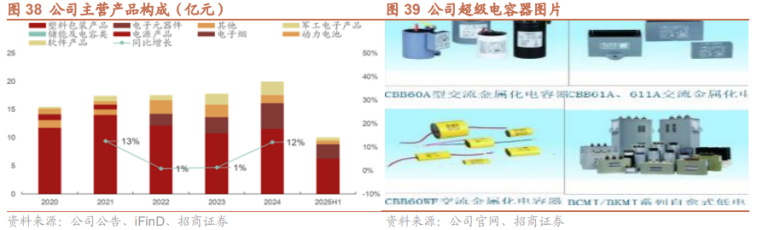

7、王子新材(电子电容元器件)

公司成立于1997年,2014年上市,注册资本3.82亿元。2024年公司实现营业收入19.89亿元,同比增长12.15%,军工电子产品毛利率最高(30.43%),收入占比11.23%。

在可控核聚变领域,2025年5月,公司与安徽合肥聚变堆主机关键系统综合研究设施(CRAFT)签订电容采购合同,产品已陆续交付,预计2025年完成全部订单。全球核聚变设备市场年均规模预计从2021-2025年的208亿元增长至2031-2035年的2,172亿元,年均复合增速26%。公司计划扩建电容器智能制造基地,重点满足聚变磁体电源等高端需求,并与瀚海聚能战略合作,加速商业化进程。子公司宁波新容正接触Z箍缩和FRC装置脉冲电容项目,目标实现价值量膨胀。

8、派克新材(电力锻件)

公司成立于2006年,2020年8月在上海证券交易所主板上市。公司注册资本12.12亿元。2024年度公司实现营业收入32.13亿元,同比下降11.21%。

派克新材是国内唯一具备核聚变核心部件批量供应能力的企业,在核聚变领域,公司订单金额约7.5-15亿元,占单台装置材料成本的5%-10%,订单金额及技术含量均处于行业领先地位。公司自2021年获得核一级容器类锻件资质后,2024年新增堆内构件及镍基合金许可资质,技术壁垒进一步巩固。公司为BEST项目(紧凑型聚变能实验,装置)提供真空室、屏蔽包层等关键锻件,单台装置材料成本占比5%-10%,对应订单金额达7.5-15亿元。在ITER项目中完成管道供应等关键任务,未来有望在ITER升级中获得更多订单。国内为中国环流三号、CFETR(中国聚变工程实验堆)等提供核心部件,形成“实验堆-示范堆-商业堆”的全周期覆盖。从订单结构看,核聚变业务的毛利率超过30%,显著高于风电、石化等传统业务。

08

市场规模预测

近年来,核聚变市场规模增长强劲。根据The Business Research Company 2025年核聚变全球市场报告分析,核聚变市场规模将从2024年的3314.9亿美元增长到2025年的3511.1亿美元,复合年增长率(CAGR)为5.9%。这一历史时期的增长可归因干能源安全问题、环境可持续性、国际合作、政府资助和支持、聚变研究的进步。

预计未来几年核聚变市场规模将出现强劲增长。根据The Business Research Company 2025年核聚变全球市场报告分析,到2029年,核聚变市场规模将以8.1%的复合年增长率(CAGR)增长到4795亿美元,增长率提高。核聚变市场规模在预测期内的增长可归因于私营部门投资、全球能源转型、技术成熟、研发计划、政策和监管支持,其中,主要趋势包括政府支持和资助计划、创新燃料循环研究等离子体稳定性和控制的进步、聚变材料和组件的研发工作、公众意识和教育计划。

经测算,2025~2055年全球核聚变市场空间约为2750亿美元。根据《国际原子能机构2024年世界聚变展望报告》显示,2025到2035年全球将增加37座聚变电厂,如聚变电力系统、雪崩能源公司等;2035到2055年全球将再增加13座聚变电厂,如中国联合体、高斯聚变公司等。聚变中试厂成功指标显示,聚变厂隔夜建造费用低于50-60亿美元,假设每座聚变电厂平均建设成本约为55亿美元,则预计到2055年,全球核聚变市场空间约为2035亿美元。

从核聚变细分市场来看,2025年到2035年的10年超导磁体、容器内部件、真空室和电源系统的市场空间分别为569.80、345.95、162.80、162.80亿美元。根据《Superconductors for fusion:a roadmap》,参考ITER装置成本拆分,超导磁体是任何聚变装置的成本核心要素,占ITER成本的28%,预估市场空间为569.80亿美元;容器内部件占比17%,预估市场空间为345.95亿美元;真空室和电源系统均占比8%,市场空间均为162.80亿美元。

09

参考研报

1.西部证券-专用设备行业可控核聚变深度:核聚变产业进程加速,多技术路线并行发展

2.招商证券-可控核聚变行业深度报告:核聚变产业化提速,聚焦链主及核心供应公司

3.中航证券-可控核聚变行业深度报告:能源领域终极畅享,行业卖铲人率先受益

4.光大证券-可控核聚变行业系列报告之二:人类终极能源,行业资本开支进入扩张期

5.中银国际-可控核聚变行业深度报告:商业化渐行渐近,产业链有望充分受益

6.申万宏源-可控核聚变 深海科技行业系列报告之一:可控核聚变与深海科技产业启航,深冷设备与压缩机缺一不可

VIP复盘网

VIP复盘网