光芯片基本介绍

光芯片的概念与分类

光芯片,是实现光电信号转换与光信号处理的核心半导体器件。它通过操控光子的产生、传输、调制与探测,可以完成信息编码、传输与解码,是光通信、光计算等领域的核心元件。

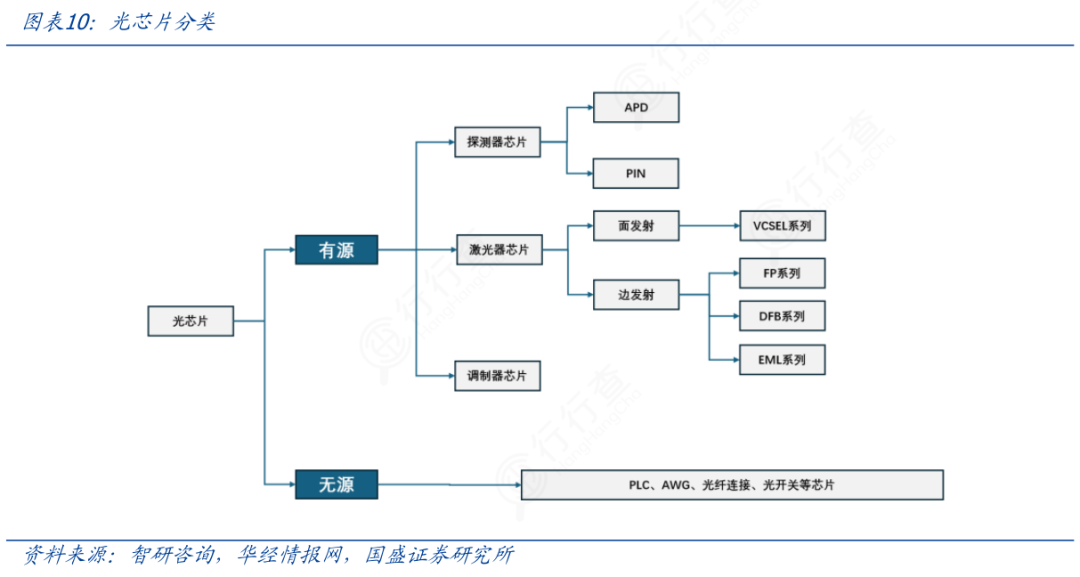

光芯片分为有源和无源两类。

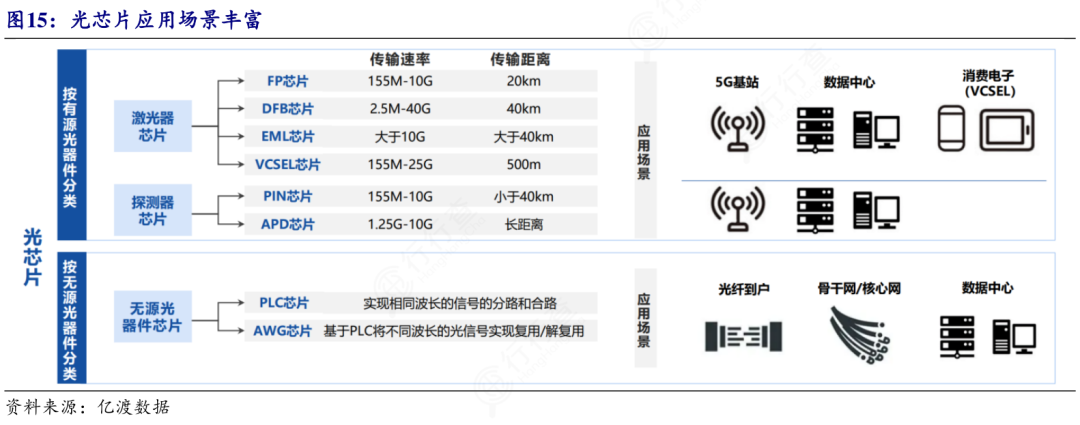

有源光芯片包括探测器芯片、激光器芯片和调制器芯片,其中探测器芯片又细分为APD和PIN两种类型;激光器芯片则根据发射方式不同,分为面发射和边发射两类。无源光芯片则涉及PLC、AWG、光纤连接和光开关等不同类型。

光芯片的特点及与传统电子芯片的差异

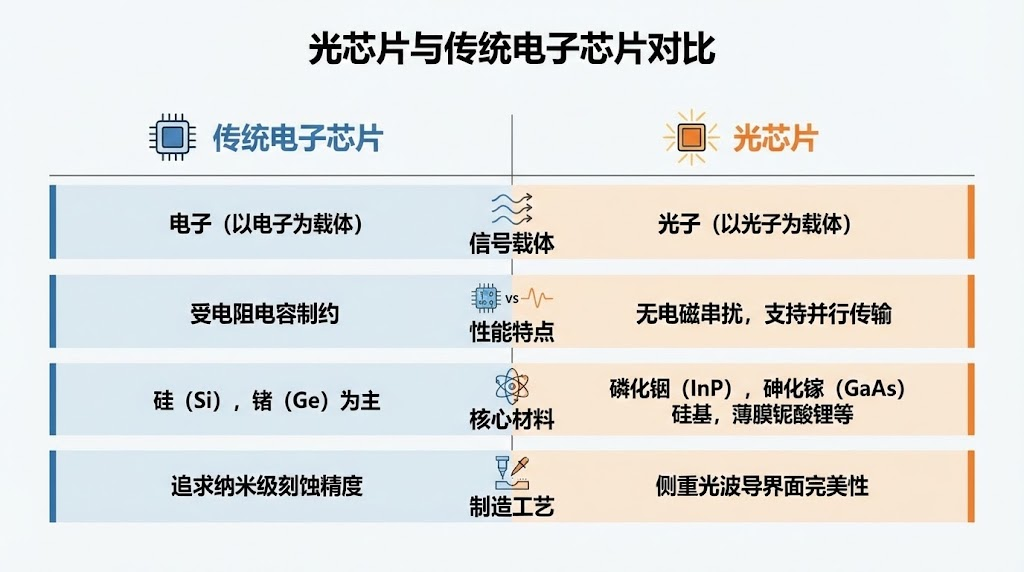

高带宽是光芯片的核心特征之一,光芯片的单片通信带宽达太赫兹级,远超电子芯片。另外,光信号传输能耗仅为电信号的1/10,可以适配高密度算力场景。不仅如此,光芯片的高集成性能够实现多功能器件的片上集成,推动设备微型化。

光芯片与传统电子芯片相比,差异源于信号载体的不同。电子芯片以电子为载体,受电阻电容制约,光芯片以光子为载体,无电磁串扰且支持并行传输。

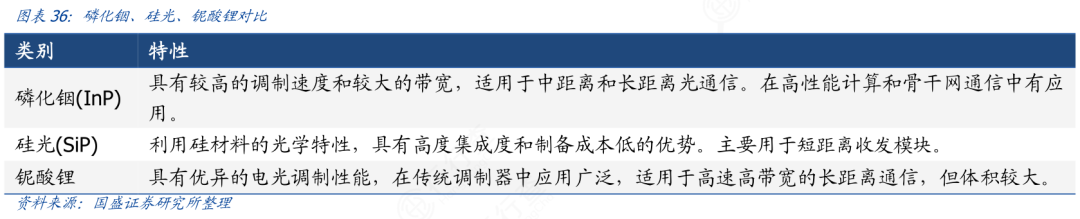

核心材料方面,电子芯片以硅、锗为主,光芯片涵盖磷化铟(InP)、砷化镓(GaAs)、硅基、薄膜铌酸锂等。制造工艺方面,电子芯片追求纳米级刻蚀精度,光芯片侧重光波导界面完美性。

光芯片的核心技术

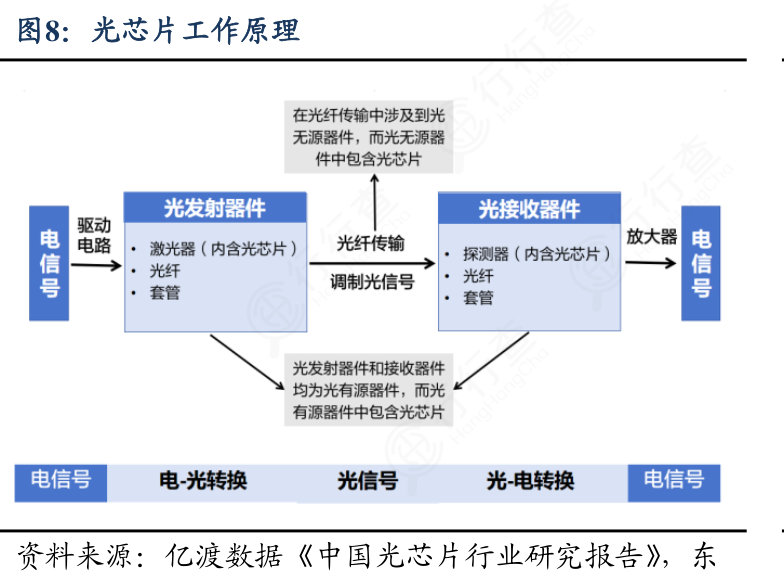

光芯片的基本原理

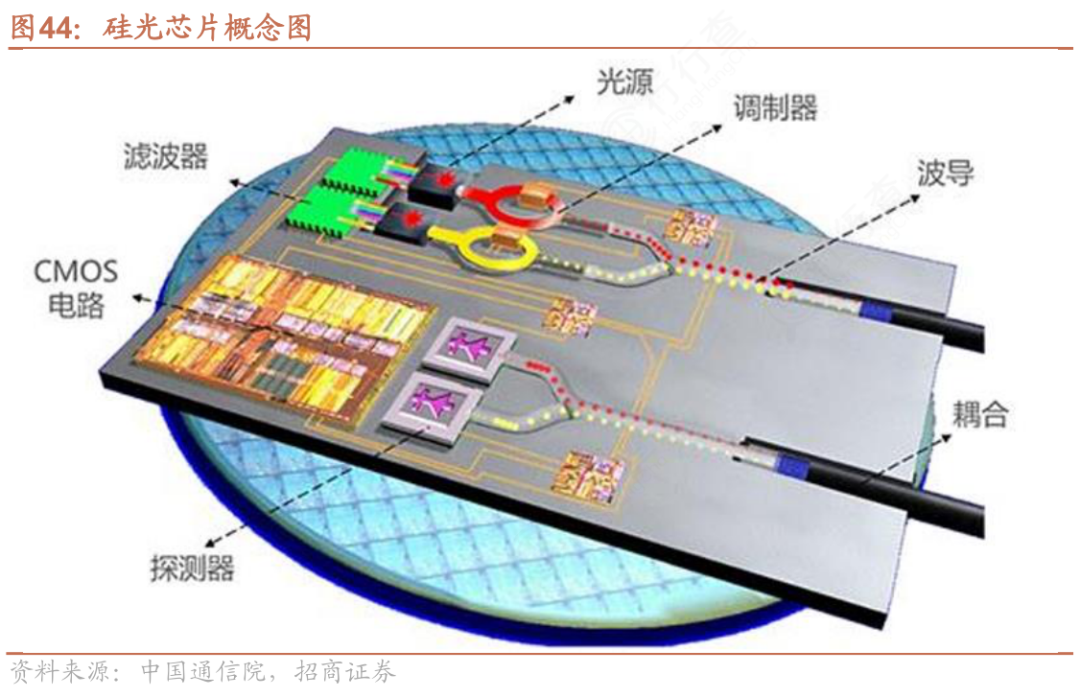

光芯片核心功能围绕“电光转换-光信号传输-光电转换”展开。先通过激光器芯片将电信号转为光信号;再通过调制器改变光信号幅度、相位等加载信息,薄膜铌酸锂材料可实现高频低损耗调制;之后是光信号的传输,依托硅基、氮化硅等主流光波导结构约束传播;最后,再进行光电转换,通过PIN、APD探测器芯片将光信号转为电信号。

光芯片的核心技术路线

1)硅基光电子技术

依托CMOS工艺实现光电集成,通过异质集成技术整合InP激光器、Ge探测器与硅波导。中际旭创1.6T硅光模块良率达95%,成本较传统方案降低30%,已规模化应用。

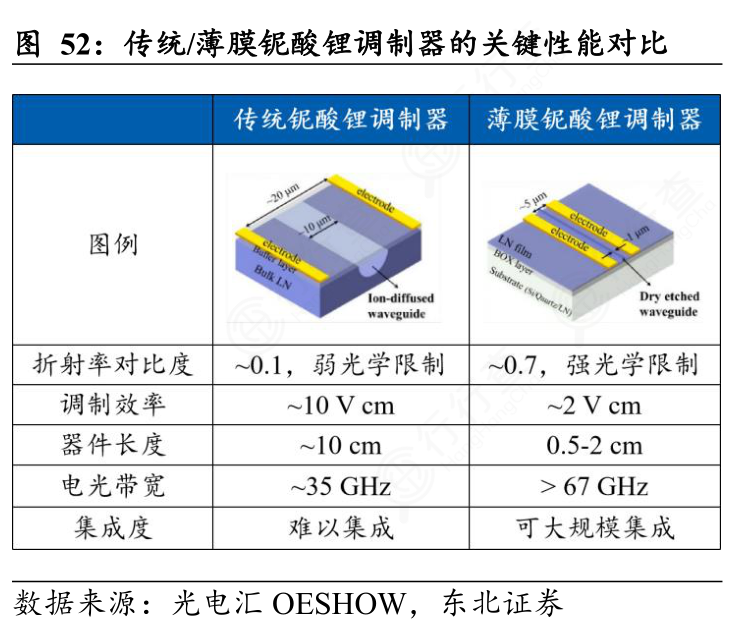

2)薄膜铌酸锂技术

通过离子剥离制备超薄薄膜,兼具优异电光性能与工艺兼容性,调制带宽达百GHz级,损耗低至0.1dB/cm以下。中国科大团队基于该技术实现的电泵浦量子纠缠光源,亮度较传统平台提升6个数量级。

3)磷化铟(InP)集成技术

传统主流路线,可实现激光器、调制器等器件单片集成,适配高频高性能场景。湖北九峰山实验室开发6英寸InP基外延生长工艺,使国产芯片成本降低30%-40%。

光芯片产业链解析

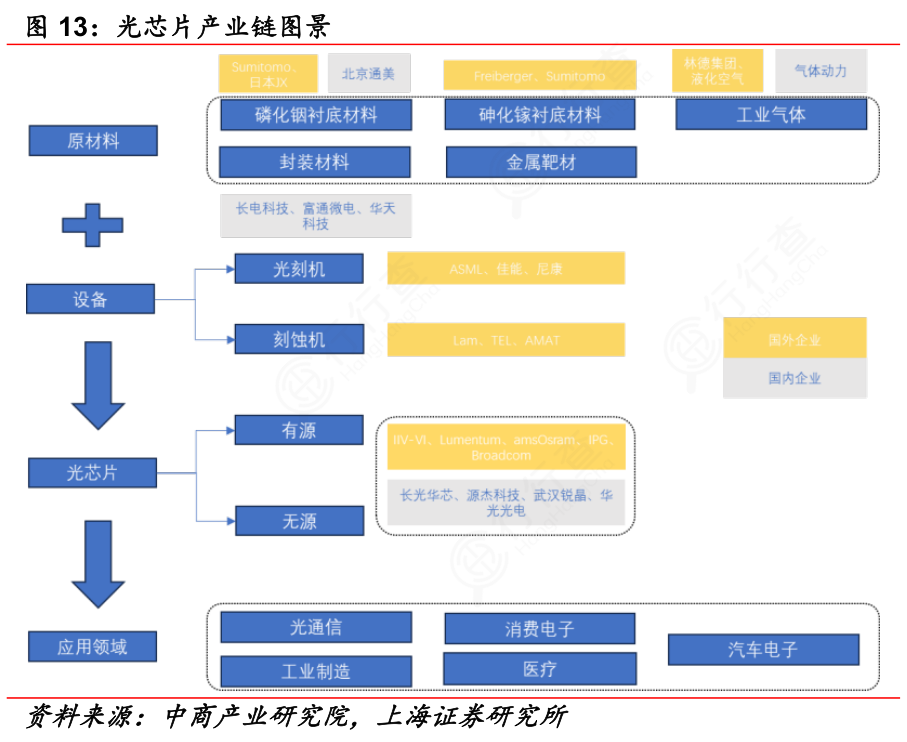

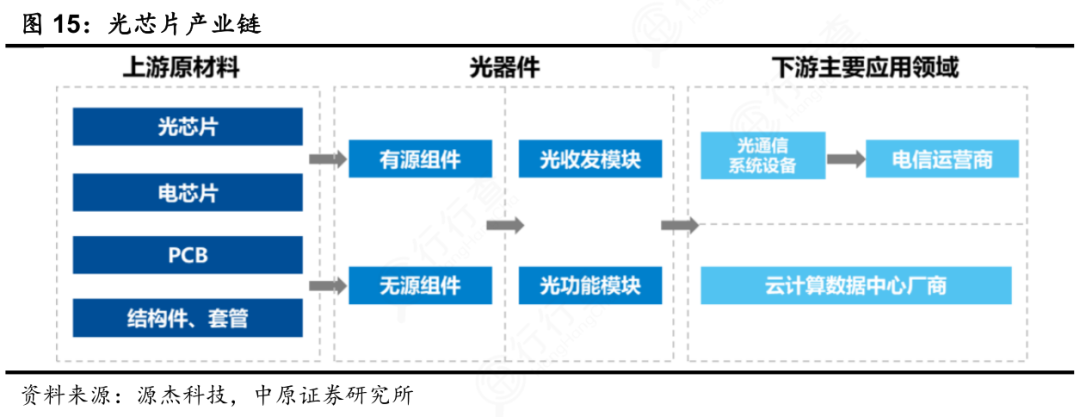

光芯片产业链概览

光芯片行业的上游核心环节包含原材料与设备。原材料涉及衬底材料、封装材料、金属材料以及工业气体等类别,设备则主要涵盖光刻机、刻蚀机等关键生产设备,这些环节为光芯片的生产提供了必要的基础物资与加工工具。

产业链的中游是光芯片环节,这是产业链的核心部分,主要分为有源与无源两类产品,承担着将上游的原材料与设备转化为光芯片成品的关键职能,是连接上游供应与下游应用的中间枢纽。

下游对应的是应用领域环节,涵盖光通信、消费电子、汽车电子、工业制造、医疗等多个方向,这些场景是光芯片产品的终端应用载体,也构成了推动光芯片行业发展的需求端支撑。

核心器件与材料体系

1)关键器件

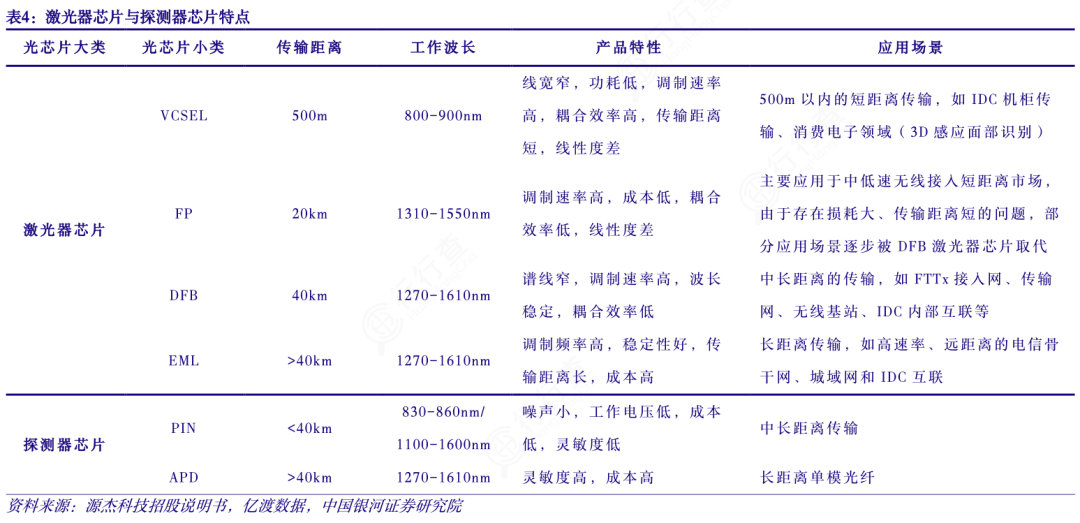

有源器件负责光信号产生与探测,核心为DFB、EML、VCSEL等激光器芯片及PIN、APD等探测器芯片;无源器件负责光信号传输与调控,包括光波导、耦合器、滤波器等,是片上光信号处理的基础。

2)材料体系

各材料场景适配性明确:InP适用于高速激光器与探测器,支撑中长距通信;GaAs多用于VCSEL芯片,适配短距传输与3D感测;硅基材料因CMOS工艺兼容性成为硅光集成核心;薄膜铌酸锂是高速光调制芯片优选;氮化硅(SiN)低光损耗,广泛应用于无源光器件集成。

光芯片市场规模

市场规模

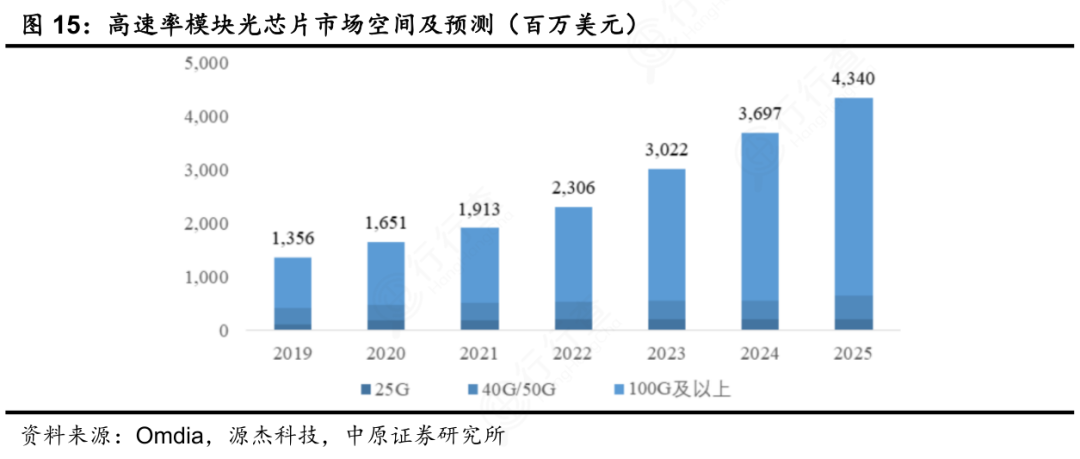

Omdia数据显示,从2019年到2025年,全球高速率模块光芯片市场规模由13.56亿美元逐步攀升至43.40亿美元,预计100G及以上高速率光芯片将成为推动市场增长的核心动力,其占比逐年提升。

(数据时间:2024-12)

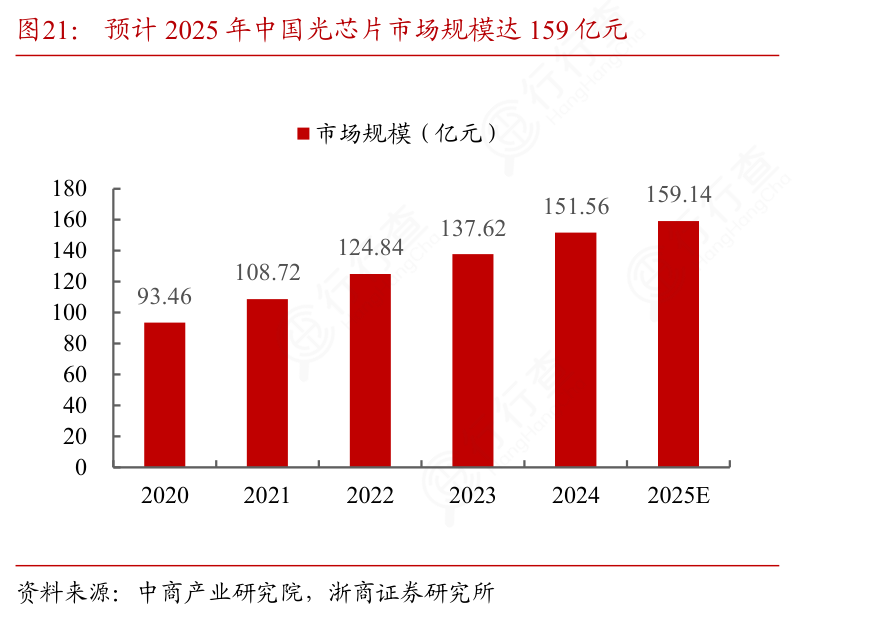

中商产业研究院数据显示,中国光芯片市场规模近年来持续增长,预计到2025年将达到159.14亿元。这一增长主要得益于通信、数据中心和消费电子等领域对高速光通信技术需求的提升,以及国产替代进程的加快。

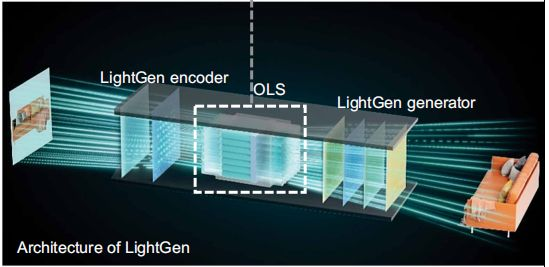

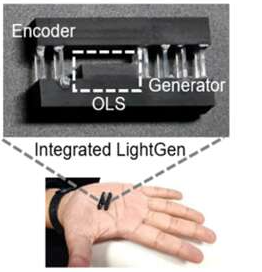

上海交大LightGen芯片

核心突破

LightGen芯片是一种全光芯片,完全在光域内完成数据处理,它利用光子替代电子作为信息载体,通过光场变化直接完成计算、传输和处理,实现"光进光出"的全流程处理,无需光电转换。

可以说,普通光芯片是"光电协同",光只是辅助电子计算的传输工具;而全光芯片是"以光代电",光不仅是载体,更是计算的主体。

LightGen芯片能够实现百万级光学神经元的片上集成,突破了传统集成度的瓶颈,具备大规模神经网络处理能力,为AI大模型训练提供全新算力架构。

性能优势

LightGen芯片的算力密度较传统GPU提升两个数量级以上,能耗也大幅降低,破解了电子计算“功耗墙”难题,适配自动驾驶感知、天体物理数据分析等场景。

技术革新

LightGen采用创新光子集成工艺,通过光波导互联替代电子布线,无需EUV光刻实现高密度集成,为我国无EUV设备条件下制备高性能芯片提供新路径。

光芯片代表性企业

光芯片是光通信和AI算力基础设施的核心器件,技术门槛高、国产化率低。当前全球高端市场由美日企业主导,但中国企业在政策支持与下游拉动下正快速突破。

海外代表企业:

Lumentum(美):全球EML和VCSEL芯片龙头,苹果Face ID核心供应商,也是800G/1.6T光模块主力芯片来源。

II-VI(现Coherent,美):覆盖材料、芯片到模块全链条,在InP基EML和硅光领域具备领先优势。

Broadcom(美):通过收购Avago掌握高速EML技术,主供高端数通市场。

Sumitomo Electric(住友电工,日):全球100G EML芯片主要供应商,技术积累深厚,长期服务思科、华为等。

Mitsubishi Electric(三菱电机,日):25G/50G DFB与EML芯片量产能力强,是日本光通信产业链关键一环。

国内代表企业:

源杰科技:国内高速光芯片龙头,具备IDM全流程能力,25G DFB已批量出货,100G EML送样验证中,与中际旭创等头部模块厂深度绑定。

长光华芯:工业高功率激光芯片龙头,100G(56G PAM4)EML芯片Q3-Q4有望产生收入,切入AI光模块供应链。

仕佳光子:PLC芯片全球领先,同时布局DFB、CW激光器及AWG芯片,800G用CW光源已小批量出货,EML研发推进中。

光迅科技:老牌国家队,自研DFB芯片,具备“芯片-器件-模块”垂直整合能力,受益于国产算力建设。

中科光芯:国内唯一覆盖外延、芯片、OSA到模块的全链条企业,背靠中科院,获跃岭股份参股支持。

华工科技:通过控股云岭光电布局25G 光芯片,产品涵盖DFB/EML,已进入NVIDIA验证体系。

中际旭创:虽以模块为主,但通过投资长瑞光电布局VCSEL,并在部分800G模块中使用自研硅光芯片。

光库科技:全球三大铌酸锂调制器供应商之一,正推进薄膜铌酸锂高速调制器芯片产业化,面向1.6T演进。

当前,25G以上高端光芯片国产化率不足5%,但随着800G光模块放量(2026年预计出货超3000万只)、海外扩产缓慢及国产替代加速,国内一线厂商如源杰、长光华芯、仕佳光子已进入历史性导入窗口期

VIP复盘网

VIP复盘网